Taille et Part du Marché des Logiciels de Paie et de Conformité RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.59 Milliards de dollars |

| Taille du Marché (2031) | 40.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Paie et de Conformité RH par Mordor Intelligence

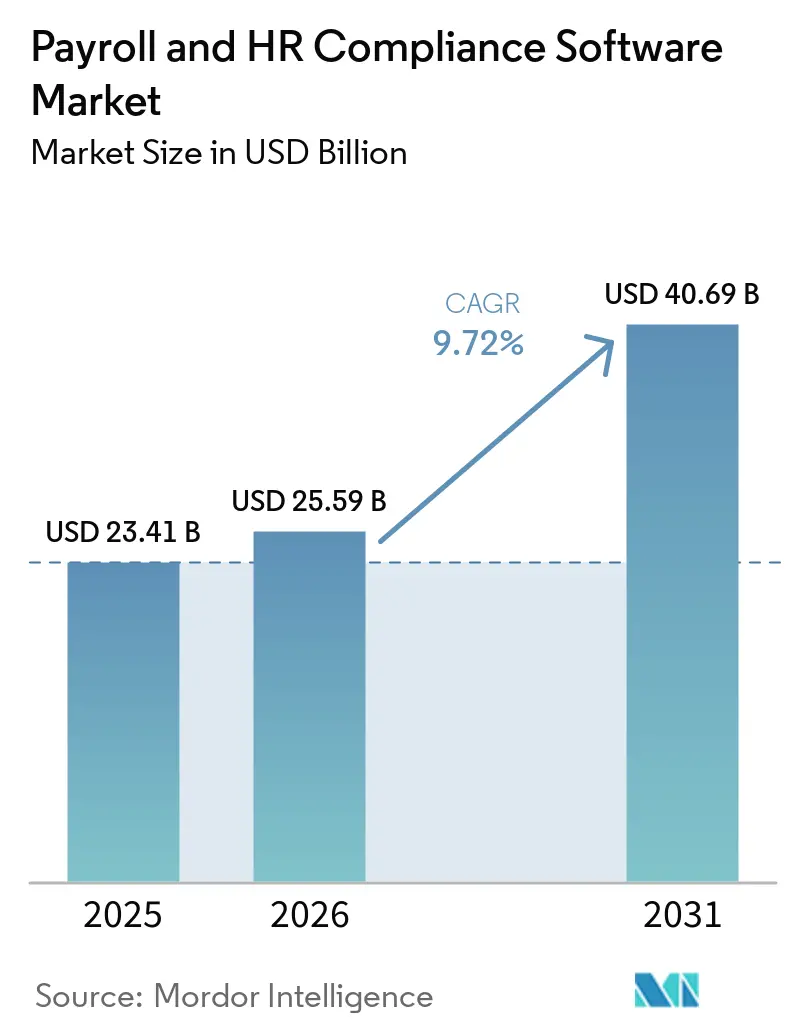

La taille du marché des logiciels de paie et de conformité RH devrait s'étendre de 23,4 milliards USD en 2025 et 25,6 milliards USD en 2026 à 40,7 milliards USD d'ici 2031, enregistrant un CAGR de 9,72 % entre 2026 et 2031. Le marché des logiciels de paie et de conformité RH est en croissance car les employeurs font face à une pression constante pour automatiser la paie dans plusieurs juridictions, suivre le rythme des réglementations du travail et réduire les erreurs manuelles dans les processus essentiels de gestion de la main-d'œuvre. Le déploiement cloud est devenu la norme opérationnelle par défaut car il prend en charge les mises à jour continues des règles, une mise en œuvre plus rapide et une mise à l'échelle simplifiée entre les entités commerciales et les pays. Une empreinte de main-d'œuvre plus internationale façonne également le marché des logiciels de paie et de conformité RH davantage qu'il y a quelques années, soulignant la valeur des plateformes unifiées basées sur des règles par rapport aux outils locaux déconnectés. La concurrence reste active aux deux extrémités du marché, les grands acteurs établis étendant leurs capacités en matière d'IA, d'API et d'écosystème, tandis que les challengers natifs du cloud gagnent du terrain grâce à un déploiement plus rapide et à des modèles opérationnels plus légers. La même complexité réglementaire qui soutient la demande limite également la standardisation des produits, ce qui signifie que les fournisseurs qui équilibrent l'automatisation, la localisation et la gouvernance des données sont mieux placés pour saisir les opportunités à long terme.

Principaux Enseignements du Rapport

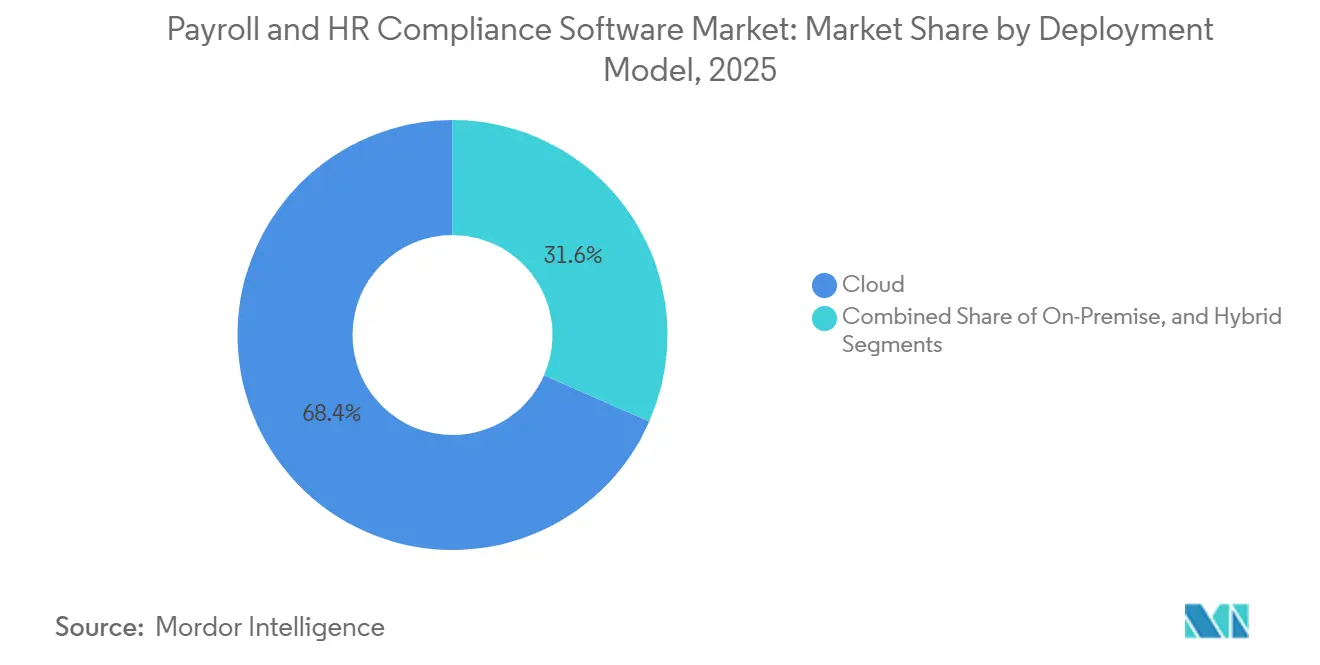

- Par modèle de déploiement, le cloud a dominé avec une part de revenus de 68,4 % du marché des logiciels de paie et de conformité RH en 2025, et a également enregistré le CAGR projeté le plus rapide à 10,8 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont représenté 61,7 % des revenus en 2025, tandis que les PME devraient se développer à un CAGR de 10,4 % jusqu'en 2031.

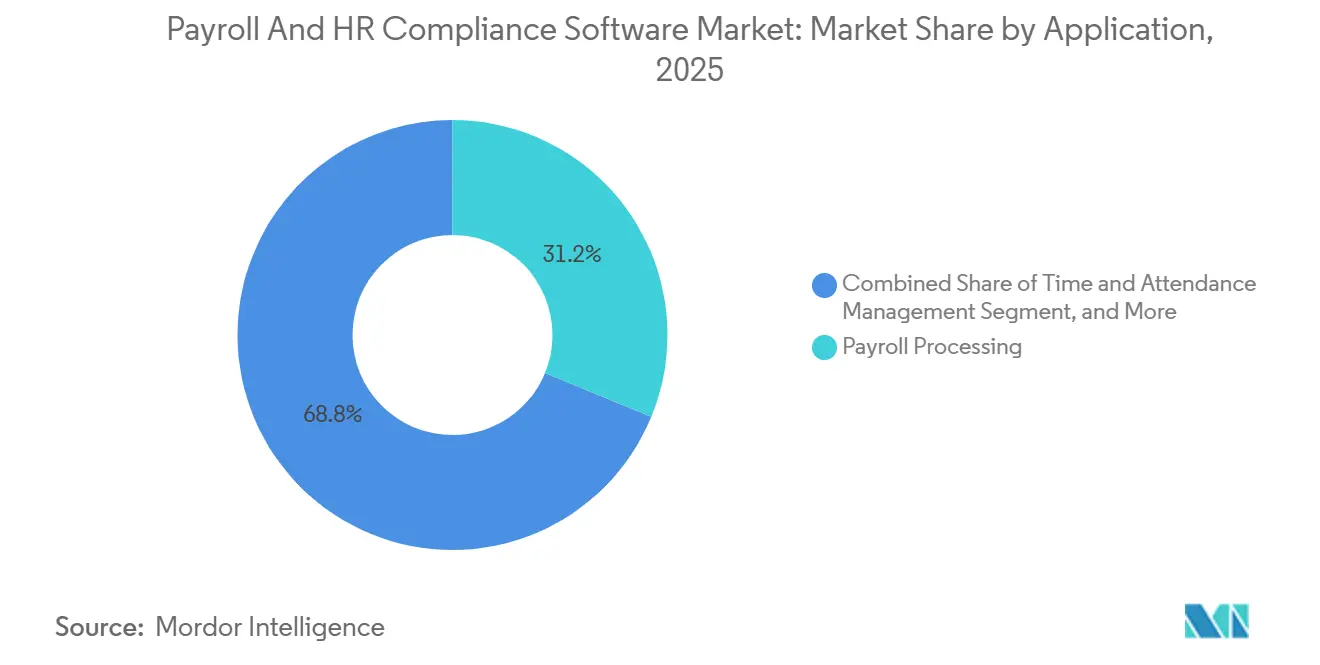

- Par application, le traitement de la paie a représenté une part de 31,2 % en 2025, tandis que la conformité RH et la gestion réglementaire progressent à un CAGR de 11,6 % jusqu'en 2031.

- Par secteur vertical d'utilisateurs finaux, le BFSI a commandé une part de 19,8 % du marché des logiciels de paie et de conformité RH en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 11,9 % jusqu'en 2031.

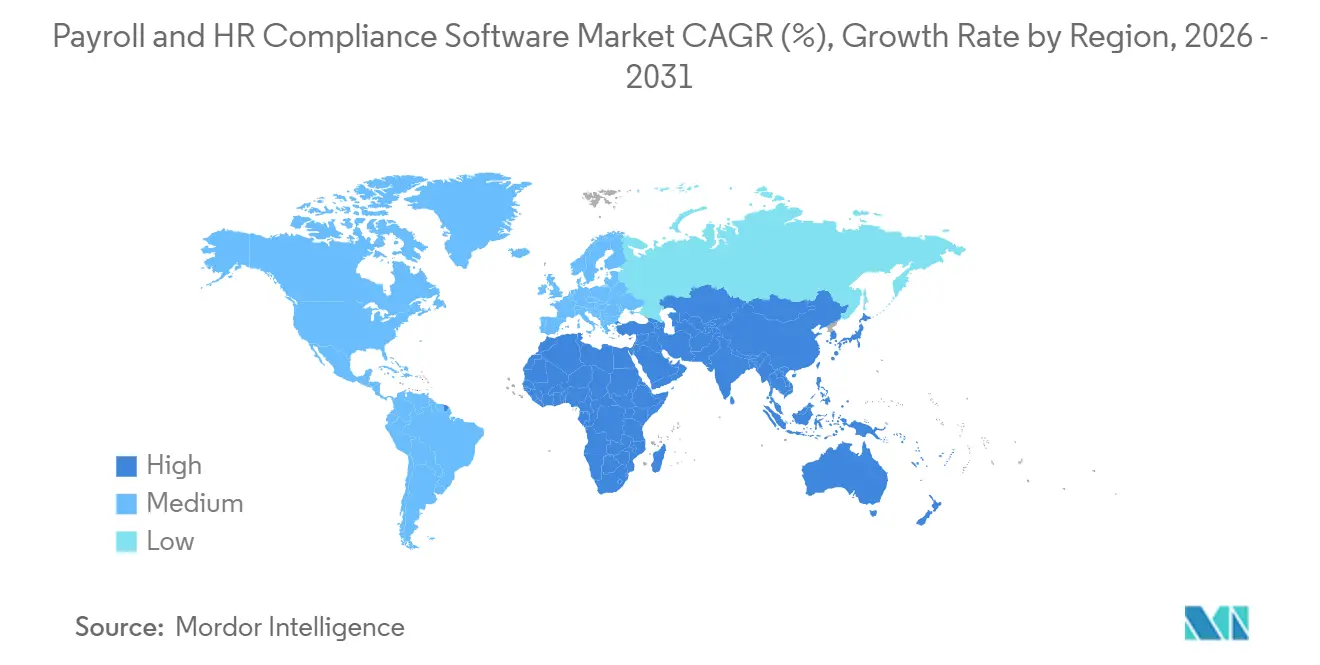

- Par géographie, l'Amérique du Nord détenait une part de 38,6 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 12,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Paie et de Conformité RH

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption du Cloud par les PME Accélérant l'Adoption des Logiciels de Paie SaaS | +2.8% | Mondial, avec des gains concentrés en Amérique du Nord, en Europe occidentale et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Mandats Stricts de Conformité Fiscale et du Travail dans Plusieurs Pays | +2.2% | Mondial, avec une exposition maximale en Europe, en Amérique du Nord et dans les marchés émergents de l'APAC | Moyen terme (2-4 ans) |

| Détection des Erreurs de Paie et Prévention de la Fraude Pilotées par l'IA | +1.5% | Mondial, avec une adoption précoce concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des API de Paie dans les Écosystèmes Fintech | +1.0% | Amérique du Nord et Europe en cœur, avec des retombées croissantes vers l'APAC et le Moyen-Orient | Moyen terme (2-4 ans) |

| Évolution vers la Paie à la Demande et l'Accès aux Salaires Acquis | +0.7% | Amérique du Nord en premier, avec l'Europe et l'APAC en émergence | Court terme (≤ 2 ans) |

| Croissance de la Main-d'œuvre Indépendante et des Travailleurs à la Tâche Nécessitant une Paie Agile | +0.5% | Mondial, prononcé en Amérique du Nord, en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du Cloud par les PME Accélérant l'Adoption des Logiciels de Paie SaaS

Le marché des logiciels de paie et de conformité RH connaît l'un de ses changements de demande les plus clairs dans le segment des PME, où les acheteurs passent des processus manuels et des outils de paie limités aux systèmes cloud qui combinent la paie, les dossiers et les tâches de conformité dans un environnement unique. Ce changement est important car les petites entreprises ont généralement besoin d'un effort de configuration moindre, de mises à jour de produits plus rapides et de moins de transferts entre fournisseurs que les acheteurs de grandes entreprises. En France, 86 % des entreprises utilisaient un logiciel de paie en 2025, et 62 % des employés recevaient des bulletins de salaire numériques, indiquant à quel point l'administration numérique de la paie est devenue courante dans un contexte de PME mature.[1]Emma Hunter, "Gérer la conformité de la paie multi-pays en 2025," CloudPay, cloudpay.com À mesure que davantage de PME adoptent des plateformes RH plus larges, les modules de paie autonomes liés à la comptabilité deviennent moins pertinents, les acheteurs préférant un flux de travail unique pour la paie, les dossiers des employés et les actions de conformité. Le marché des logiciels de paie et de conformité RH bénéficie donc d'un changement structurel dans le comportement d'achat, et pas seulement de cycles de remplacement de logiciels à court terme.

Mandats Stricts de Conformité Fiscale et du Travail dans Plusieurs Pays

Le marché des logiciels de paie et de conformité RH continue de bénéficier du soutien des mandats de conformité qui couvrent désormais la transparence salariale, la documentation de la paie, les contrôles cybernétiques et les règles d'administration du travail spécifiques à chaque pays. L'argument commercial devient plus solide lorsque les employeurs gèrent la paie dans plusieurs juridictions, car les changements de règles, les exigences de reporting et les pratiques de dépôt locales ne s'inscrivent plus facilement dans une seule équipe de paie ou un seul système local. CloudPay a rapporté fin 2025 que plus de 36 % des organisations gèrent désormais la paie dans 6 pays ou plus, soulignant la nécessité de règles centralisées et d'une application de la conformité locale au sein d'une plateforme unique.[2]Jeremy Zhang, "L'essor de l'écosystème d'emploi ouvert," Finch, tryfinch.com Cette charge multi-pays n'agit pas comme un déclencheur ponctuel, car de nouvelles règles nationales et des mises à jour de conformité continuent d'arriver après la mise en œuvre initiale. Le marché des logiciels de paie et de conformité RH est donc tiré vers l'avant par des travaux de conformité récurrents que les employeurs souhaitent de plus en plus voir gérés par des logiciels au sein même du processus de paie.

Détection des Erreurs de Paie et Prévention de la Fraude Pilotées par l'IA

Le marché des logiciels de paie et de conformité RH évolue vers l'IA en tant que couche de contrôle de routine, notamment là où les employeurs souhaitent une détection plus rapide des anomalies de paie et des pistes d'audit plus cohérentes. Cela est important car les équipes de paie doivent identifier les exceptions avant le décaissement, et non des semaines plus tard lors d'un cycle de révision. En septembre 2025, les premiers utilisateurs d'un outil de signalement des anomalies de paie ont rapporté avoir économisé jusqu'à 30 minutes par cycle de paie, démontrant comment l'IA est appliquée au travail de contrôle quotidien de la paie plutôt que uniquement à des fins d'expérimentation. En février 2026, de nouvelles fonctionnalités de gestion de la main-d'œuvre pilotées par l'IA ont été introduites, notamment des approbations de feuilles de temps agentiques et des outils de gestion des congés qui appliquent la reconnaissance de modèles au sein de l'administration de la main-d'œuvre. À mesure que l'IA passe du statut de fonctionnalité complémentaire à celui de logique de flux de travail centrale, le marché des logiciels de paie et de conformité RH est susceptible de récompenser les fournisseurs capables d'expliquer les résultats, d'enregistrer les décisions et de prendre en charge la révision des audits sans ajouter davantage de travail manuel.

Intégration des API de Paie dans les Écosystèmes Fintech

Le marché des logiciels de paie et de conformité RH est de plus en plus lié à la connectivité des API, car les données de paie soutiennent désormais les avantages sociaux, le bien-être financier, la finance de la main-d'œuvre et d'autres services liés au-delà du cycle de paie principal. Le paysage de la paie aux États-Unis comprenait plus de 5 700 fournisseurs, et les 35 premiers systèmes représentaient 70 % de la pénétration des employeurs en 2025, faisant de l'interopérabilité une exigence pratique pour l'échelle de l'écosystème.[3]Alexandre Martin, "Comparatif Des Meilleurs Logiciels De Paie 2025," Eurécia, eurecia.com Il a également été noté que 94 % des employeurs souhaitaient des intégrations entre les systèmes qu'ils utilisent pour gérer les employés, et que 97 % des professionnels des RH considéraient la connectivité des systèmes comme importante dans la pile technologique de l'emploi. Le cas d'usage de l'accès aux salaires acquis montre comment cette connectivité transforme la paie en infrastructure pour des services adjacents, avec l'accès aux salaires acquis intégré par les employeurs passant de 3,2 milliards USD en 2018 à 22,8 milliards USD sur 214 millions de transactions d'ici 2022. L'avis consultatif de décembre 2025 couvrant les produits d'accès aux salaires acquis n'est pas considéré comme du crédit, ce qui a renforcé la confiance dans les modèles de déploiement liés à la paie aux États-Unis. En conséquence, le marché des logiciels de paie et de conformité RH est façonné par la profondeur des API autant que par la fonctionnalité de paie traditionnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexités des Réglementations Mondiales sur la Confidentialité des Données | -1.2% | Mondial, avec les frictions les plus élevées en Europe, en Chine, en Inde et au Brésil | Long terme (≥ 4 ans) |

| Coûts de Migration Élevés depuis les Modules ERP Hérités | -0.9% | Amérique du Nord et Europe, prévalent dans les grandes entreprises et les secteurs réglementés | Moyen terme (2-4 ans) |

| Pénurie de Compétences chez les Spécialistes de la Conformité de la Paie | -0.6% | Mondial, aigu dans les marchés émergents de l'APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Résistance à l'Externalisation des Processus de Paie dans les Secteurs Réglementés | -0.4% | Amérique du Nord et Europe, concentré dans les secteurs BFSI et gouvernemental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités des Réglementations Mondiales sur la Confidentialité des Données

Le marché des logiciels de paie et de conformité RH fait toujours face à un frein majeur lié aux règles de confidentialité des données qui ne s'alignent pas facilement d'un pays à l'autre. Les systèmes de paie traitent des dossiers sensibles des employés, des détails de rémunération, des identifiants fiscaux et des données bancaires, de sorte que chaque flux de travail transfrontalier peut déclencher des contrôles supplémentaires, une révision locale ou une refonte du produit. Cela devient plus difficile lorsqu'un employeur gère la paie dans plusieurs pays et attend d'un seul système qu'il prenne en charge à la fois la supervision centralisée et les exigences légales locales. Les résultats de la paie multi-pays montrent à quel point ces modèles opérationnels transfrontaliers sont devenus courants, indiquant que les frictions liées à la confidentialité affectent désormais une plus grande part des acheteurs que lors des cycles de déploiement précédents. Le marché des logiciels de paie et de conformité RH fait donc face à une standardisation plus lente car les fournisseurs ont souvent besoin d'options d'hébergement local, d'une logique de processus régionale et d'une conception d'accès aux données plus soigneuse pour gagner des clients multinationaux.

Coûts de Migration Élevés depuis les Modules ERP Hérités

Le marché des logiciels de paie et de conformité RH est également freiné par le coût et le risque de remplacement des modules de paie liés aux ERP hérités, en particulier dans les grandes entreprises et les secteurs réglementés. La migration n'est pas un simple remplacement de logiciel, car les employeurs doivent valider le salaire brut, les impôts, les déductions et les résultats de reporting avant la bascule complète. Ce processus nécessite souvent des exécutions parallèles, une cartographie des données historiques, une reformation et une coordination entre les équipes de paie, RH, finance et conformité. En novembre 2025, un agent de déploiement alimenté par l'IA a été signalé comme réduisant le temps de mise en œuvre jusqu'à 25 % lors des premiers déploiements, soulignant à quel point la concurrence entre fournisseurs se concentre désormais sur la réduction des frictions liées à la migration. Même avec de meilleurs outils de déploiement, le marché des logiciels de paie et de conformité RH doit encore traiter une large base installée qui préfère une transition plus lente à une perturbation de la paie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La Consolidation Cloud Reconfigure la Norme Concurrentielle

Le cloud a représenté 68,4 % des revenus en 2025 et devrait se développer à un CAGR de 10,8 % jusqu'en 2031, le maintenant clairement en avance sur les options sur site et hybrides. Le cloud représentait donc 68,4 % de la part du marché des logiciels de paie et de conformité RH en 2025, et cette avance reflète plus que la seule préférence d'hébergement. Les acheteurs choisissent le cloud parce que les règles de paie changent fréquemment, les exigences locales varient et les mises à jour logicielles doivent évoluer plus rapidement que les cycles de publication traditionnels. Dans le marché des logiciels de paie et de conformité RH, ce modèle prend également en charge un déploiement plus facile dans de nouvelles unités commerciales et de nouvelles paies nationales. Les déploiements sur site et hybrides restent importants pour les entreprises avec une personnalisation ERP importante, des exigences de contrôle strictes ou des plans de migration progressive.

La combinaison de déploiements restante continue de servir les acheteurs qui ne peuvent pas déplacer toutes les charges de travail de paie en même temps, en particulier dans les secteurs réglementés et les groupes multinationaux avec une préparation inégale par pays. Les déploiements hybrides restent utiles là où les entreprises souhaitent la rapidité du cloud pour les nouvelles paies nationales mais souhaitent toujours un contrôle local plus strict pour certains ensembles de données ou intégrations héritées. Les certifications tierces, l'hébergement sécurisé et les cadres de contrôle documentés sont devenus une exigence d'entrée de base pour les fournisseurs cloud en Europe et dans d'autres régions sensibles. Cette dynamique réduit le nombre de fournisseurs crédibles dans le secteur des logiciels de paie et de conformité RH, car les petits fournisseurs ont besoin d'une posture de conformité plus solide pour simplement rester sur la liste restreinte. Le marché des logiciels de paie et de conformité RH devient ainsi de plus en plus dominé par le cloud, mais le chemin de migration dépend toujours de la tolérance au risque, des besoins de localisation et de la complexité de la base installée.

Par Taille d'Entreprise Utilisatrice Finale : Les PME Deviennent le Principal Moteur de Croissance

Les grandes entreprises ont représenté 61,7 % des revenus en 2025, tandis que les PME devraient enregistrer le CAGR le plus rapide à 10,4 % jusqu'en 2031. La base des grandes entreprises ancre toujours le marché des logiciels de paie et de conformité RH car les structures multi-entités, les déclarations fiscales mondiales, les exigences d'audit et les liens ERP créent une intensité logicielle plus élevée par client. Ces employeurs ont souvent besoin d'un contrôle de flux de travail plus approfondi, de couches de reporting plus solides et d'une coordination plus étroite entre les systèmes de paie et de finance. Les PME, cependant, passent de la marge de la catégorie au centre de la demande future car elles considèrent désormais les logiciels de paie comme une nécessité opérationnelle plutôt qu'un outil administratif optionnel. Cette demande est particulièrement évidente parmi les petites entreprises qui souhaitent une plateforme unique pour la paie, les dossiers des employés, les avantages sociaux et la conformité.

La croissance dans le segment des PME reflète également un changement dans la conception des produits, les nouveaux fournisseurs mettant l'accent sur la rapidité de déploiement et une charge opérationnelle moindre plutôt que sur une configuration lourde. En France, 86 % des entreprises utilisaient déjà un logiciel de paie en 2025, suggérant que l'adoption peut progresser rapidement une fois que l'argument de valeur devient clair parmi les PME. Les fournisseurs challengers transforment également la paie en point d'entrée de plateforme, puis s'étendent vers des services adjacents qui augmentent la rétention et la part de portefeuille au fil du temps. Ce modèle de vente croisée est important pour le secteur des logiciels de paie et de conformité RH car il déplace la concurrence du simple traitement de la paie vers une administration plus large de la main-d'œuvre. Le marché des logiciels de paie et de conformité RH devrait donc voir le segment des PME rester le groupe d'acheteurs le plus actif commercialement pendant la période de prévision.

Par Application : La Gestion de la Conformité Gagne du Terrain aux Côtés du Traitement Principal

Le traitement de la paie détenait la plus grande part d'application à 31,2 % en 2025, tandis que la conformité RH et la gestion réglementaire devraient croître à un CAGR de 11,6 % jusqu'en 2031. Le traitement de la paie est donc resté le fondement de la taille du marché des logiciels de paie et de conformité RH en 2025, car chaque employeur commence toujours par le calcul, la validation et le décaissement. La montée plus rapide de la gestion de la conformité montre que la demande de logiciels va au-delà de l'exécution de la paie et s'étend à la surveillance des règles, à la documentation et à la préparation aux audits. Les employeurs souhaitent de plus en plus que les contrôles de conformité soient intégrés dans le flux de travail au point de saisie, et non traités après le cycle de paie par une révision manuelle. Ce changement réduit les cycles de correction et lie les opérations de paie plus étroitement aux contrôles juridiques et de politique.

La gestion du temps et des présences de la main-d'œuvre, l'administration des avantages sociaux et les dossiers RH de base restent des couches adjacentes importantes, mais ils alimentent désormais plus directement la logique de conformité de la plateforme. C'est l'une des raisons pour lesquelles les frontières des produits deviennent moins distinctes, en particulier lorsque les fournisseurs regroupent la paie, la gestion du temps et la gestion des dossiers dans un seul système. En novembre 2025, une expansion majeure d'une plateforme de paie mondiale a inclus des outils de déploiement alimentés par l'IA, reflétant comment les fonctionnalités de traitement et de conformité sont regroupées pour une adoption plus rapide.[4]Workday, Inc., "Workday finalise l'acquisition de Sana," Workday, newsroom.workday.com La taille du marché des logiciels de paie et de conformité RH pour les flux de travail à forte composante de conformité augmente donc plus rapidement que le cœur de traitement hérité, même si le traitement ancre toujours le chiffre d'affaires total. Le marché des logiciels de paie et de conformité RH évolue vers des piles d'applications qui intègrent la conformité, sont continues et étroitement liées à chaque événement de paie.

Par Secteur Vertical d'Utilisateurs Finaux : La Santé se Développe Plus Rapidement Tandis que le BFSI Maintient sa Tête

Le BFSI détenait la plus grande part verticale à 19,8 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 11,9 % jusqu'en 2031. Le BFSI représentait donc 19,8 % de la taille du marché des logiciels de paie et de conformité RH en 2025, soutenu par des attentes strictes en matière d'audit, un contrôle étroit des coûts de main-d'œuvre et une faible tolérance aux défaillances de la paie. Les grandes institutions financières opèrent souvent dans plusieurs juridictions, ce qui maintient une demande élevée pour des résultats de paie synchronisés et des processus de conformité documentés. La santé et les sciences de la vie se développent plus rapidement car les schémas de travail complexes, la volatilité des effectifs et les structures de main-d'œuvre liées aux accréditations créent un environnement de paie plus difficile que dans de nombreux autres secteurs verticaux. Cette complexité augmente la valeur des contrôles automatisés, de la logique de paie liée au temps et des dossiers précis pour plusieurs types de travailleurs.

L'informatique et les télécommunications restent de solides centres de demande car les équipes mondiales à distance créent une complexité fiscale et de conformité continue au-delà des frontières. La fabrication, le commerce de détail et le gouvernement apportent chacun des besoins de paie distincts liés au travail horaire, aux effectifs saisonniers, aux règles syndicales ou aux structures de rémunération du secteur public. Les fournisseurs capables d'expliquer les résultats de l'IA gagnent également un avantage dans les secteurs hautement réglementés, car les acheteurs recherchent l'automatisation sans sacrifier la transparence des audits. Cela est particulièrement pertinent dans le marché des logiciels de paie et de conformité RH, où la sélection de la plateforme est examinée simultanément par les équipes de paie, de conformité, de finance et d'informatique. Le marché des logiciels de paie et de conformité RH présente donc un schéma divisé, avec le BFSI maintenant son échelle et la santé gagnant de l'élan à mesure que sa charge d'administration de la main-d'œuvre s'intensifie.

Analyse Géographique

L'Amérique du Nord a représenté 38,6 % des revenus mondiaux en 2025, ce qui en fait le plus grand marché régional pour les logiciels de paie et de conformité RH. L'Amérique du Nord représentait donc 38,6 % de la part du marché des logiciels de paie et de conformité RH en 2025, portée par les États-Unis, qui disposent d'une base dense de plateformes de paie, d'intégrations et d'une demande de produits axée sur la conformité. La région bénéficie également d'un développement actif dans l'accès aux salaires acquis, qui est devenu un cas d'usage adjacent majeur pour la connectivité de la paie. En décembre 2025, il a été précisé que les produits d'accès aux salaires acquis couverts ne sont pas considérés comme du crédit au titre du Règlement Z, ce qui a réduit une préoccupation réglementaire importante pour les modèles intégrés par les employeurs. Le marché des logiciels de paie et de conformité RH en Amérique du Nord reste également attractif car les clients entreprises continuent d'investir dans des systèmes qui connectent la paie, l'administration de la main-d'œuvre et les services financiers aux employés.

L'Europe est restée le deuxième plus grand marché régional, avec le Royaume-Uni, l'Allemagne, la France et l'Espagne formant les principaux centres de demande. Le marché des logiciels de paie et de conformité RH en Europe est façonné par des formats de paie spécifiques à chaque pays, des exigences de reporting et des attentes en matière de traitement des données qui nécessitent à la fois une localisation et une mise à l'échelle. En France, 86 % des entreprises utilisaient un logiciel de paie en 2025, et 62 % des employés recevaient des bulletins de salaire numériques, indiquant un environnement de paie numérique mature avec de la place pour la validation et la demande de mise à niveau. Ces exigences locales font de l'Europe une région solide pour les fournisseurs qui combinent une couverture multi-pays avec un support de flux de travail approfondi dans chaque pays.

L'Asie-Pacifique devrait croître à un CAGR de 12,7 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des logiciels de paie et de conformité RH. La demande augmente à mesure que les marchés du travail se formalisent, que la numérisation des PME se répand et que les employeurs multinationaux s'étendent plus profondément en Inde, en Asie du Sud-Est et en Australie. En octobre 2025, un fournisseur a annoncé des plans pour cibler une couverture de paie native dans plus de 100 pays d'ici 2029, ce qui montre à quel point les fournisseurs considèrent désormais sérieusement la capacité dans chaque pays comme un levier de croissance dans les régions en évolution rapide. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore des marchés à un stade précoce, mais l'adoption augmente à mesure que la modernisation du droit du travail, les services d'employeur de référence et l'expansion des plateformes RH mondiales éloignent l'administration de la paie des processus manuels.

Paysage Concurrentiel

Le marché des logiciels de paie et de conformité RH est modérément consolidé au niveau supérieur et très fragmenté sur le marché intermédiaire et la base des PME. Le marché de la paie aux États-Unis comptait plus de 5 700 fournisseurs, et les 35 premiers systèmes représentaient 70 % de la pénétration des employeurs en 2025, contre 60,4 % trois ans plus tôt. Ce schéma signifie que l'échelle est importante, mais qu'aucun groupe de fournisseurs ne contrôle l'ensemble du marché selon les tailles de clients, les géographies et les modèles de main-d'œuvre. Dans le marché des logiciels de paie et de conformité RH, les grands acteurs établis tels que ADP, Paychex, Workday, UKG et SAP se font concurrence en approfondissant leurs capacités en matière d'IA, de paie mondiale et d'écosystème de partenaires. Dans le même temps, des challengers tels que Rippling, Deel, Gusto et HiBob attirent l'attention avec un déploiement plus rapide, des interfaces plus claires et un fort attrait auprès des entreprises en croissance.

Le lancement en janvier 2026 par ADP d'agents IA ADP Assist basés sur des personas a montré comment les plus grands fournisseurs transforment l'échelle des données en avantage produit, avec une plateforme de données mondiale couvrant 1,1 million de clients et 42 millions de salariés dans 140 pays. Workday a renforcé sa position avec l'acquisition de Sana en novembre 2025 et le lancement de Sana from Workday en mars 2026, qui a ajouté une interface IA plus large et plus de 300 compétences d'automatisation dans les flux de travail RH et financiers. UKG a également élargi sa position en matière d'IA en octobre 2025 grâce à un partenariat élargi avec Google Cloud, qui prend en charge les agents UKG Bryte AI et une pile d'analyse plus large. Ces mouvements montrent que le marché des logiciels de paie et de conformité RH récompense de plus en plus les fournisseurs qui associent une solide base de paie à l'automatisation et à la portée de l'écosystème.

Le principal espace blanc reste la paie des sous-traitants mondiaux et des effectifs distribués, où les modèles d'entreprise traditionnels n'ont pas toujours offert suffisamment de rapidité ou de profondeur par pays. La levée de fonds de série E de 300 millions USD de Deel en octobre 2025, à une valorisation de 17,3 milliards USD, a souligné la confiance des investisseurs dans l'infrastructure de paie propre et l'administration de la main-d'œuvre transfrontalière. L'interopérabilité devient également un facteur déterminant, comme le montre l'obtention par Ramco Payce de la certification Workday Global Payroll Connect début 2026. Le marché des logiciels de paie et de conformité RH devient donc de plus en plus difficile à remporter par la seule fonctionnalité de paie, car les acheteurs évaluent désormais ensemble l'exécution de l'IA, l'adéquation à l'écosystème, la couverture par pays et la rapidité de mise en œuvre.

Leaders du Secteur des Logiciels de Paie et de Conformité RH

Automatic Data Processing, Inc.

Workday, Inc.

UKG Inc.

SAP SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Gusto a dépassé 1 milliard USD de chiffre d'affaires réel sur les 12 mois précédents, avec l'IA générant 50 % du nouveau code et résolvant 50 % des cas de support client. Cette étape positionne Gusto plus près d'une éventuelle introduction en bourse et fait suite à son acquisition de Guideline en 2025 pour environ 600 millions USD, ajoutant la gestion des plans de retraite 401(k) à sa plateforme de paie et RH.

- Avril 2026 : Papaya Global et Tech Mahindra ont annoncé une alliance stratégique pour moderniser les opérations mondiales de main-d'œuvre et les paiements dans 180 pays, combinant le système d'exploitation de main-d'œuvre et le système d'exploitation de paiements axés sur l'IA de Papaya avec les services de conseil technologique et les services gérés de Tech Mahindra. Le partenariat cible les entreprises mondiales gérant des structures de main-d'œuvre internationale diversifiées et des exigences de paiement transfrontalier complexes.

- Mars 2026 : Workday a lancé

Sana from Workday,

une interface de superintelligence IA offrant plus de 300 compétences d'automatisation pour les flux de travail RH et financiers, couvrant les demandes en libre-service, l'orchestration multi-systèmes et la création de flux de travail sans code. Disponible pour tous les clients Workday via les Workday Flex Credits, ce lancement représente la première interface de paie native IA majeure à l'échelle entreprise. - Mars 2026 : ADP a lancé des capacités d'agents IA au sein de l'ADP Marketplace, permettant aux partenaires IA agentiques d'accomplir des tâches RH et de paie en plusieurs étapes. Les partenaires participants incluent Tapcheck et Payactiv pour l'accès aux salaires acquis, entre autres, renforçant la stratégie d'ADP d'intégrer directement l'accès aux salaires acquis dans son flux de travail de paie.

Portée du Rapport sur le Marché Mondial des Logiciels de Paie et de Conformité RH

Le marché des logiciels de paie et de conformité RH désigne les plateformes numériques qui automatisent le traitement de la paie, l'administration de la main-d'œuvre et la conformité réglementaire. Ces solutions intègrent les dossiers des employés, les déclarations fiscales, les avantages sociaux et les contrôles d'audit dans des flux de travail unifiés, permettant aux organisations de rationaliser leurs opérations, de réduire les erreurs et de respecter les exigences légales tout en soutenant l'évolutivité dans les entreprises et les PME.

Le marché des logiciels de paie et de conformité RH est segmenté par modèle de déploiement (cloud, sur site et hybride), taille des utilisateurs finaux (grandes entreprises et PME), application (traitement de la paie, conformité RH, gestion du temps et des présences, avantages sociaux et RH de base), secteur vertical (BFSI, santé, informatique et télécommunications, fabrication, commerce de détail, gouvernement et autres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Traitement de la Paie |

| Gestion du Temps et des Présences |

| Conformité RH et Gestion Réglementaire |

| Administration des Avantages Sociaux et de la Rémunération |

| RH de Base et Gestion des Dossiers des Employés |

| Technologies de l'Information (TI) et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Fabrication Industrielle |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Secteur Public |

| Autres Secteurs Verticaux d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Modèle de Déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par Taille d'Entreprise Utilisatrice Finale | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Traitement de la Paie | |

| Gestion du Temps et des Présences | ||

| Conformité RH et Gestion Réglementaire | ||

| Administration des Avantages Sociaux et de la Rémunération | ||

| RH de Base et Gestion des Dossiers des Employés | ||

| Par Secteur Vertical d'Utilisateurs Finaux | Technologies de l'Information (TI) et Télécommunications | |

| Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | ||

| Fabrication Industrielle | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs Verticaux d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de paie et de conformité RH en 2026 ?

La taille du marché des logiciels de paie et de conformité RH est estimée à 25,6 milliards USD en 2026 et devrait atteindre 40,7 milliards USD d'ici 2031 à un CAGR de 9,7 %.

Qu'est-ce qui stimule la demande pour les plateformes de paie et de conformité RH ?

La demande est soutenue par la complexité de la paie multi-pays, les besoins de conformité au droit du travail, l'adoption du cloud, la détection des anomalies basée sur l'IA et une intégration plus étroite avec les services fintech.

Quel modèle de déploiement mène la croissance des revenus ?

Le cloud domine la combinaison de déploiements avec une part de 68,4 % en 2025 et est également le modèle de déploiement à la croissance la plus rapide à un CAGR de 10,8 % jusqu'en 2031.

Quel groupe de clients connaît la croissance la plus rapide ?

Les PME sont le segment de taille d'entreprise à la croissance la plus rapide, avec une croissance projetée de 10,4 % jusqu'en 2031, même si les grandes entreprises détiennent toujours la base de revenus la plus importante.

Quel domaine d'application se développe le plus rapidement ?

La conformité RH et la gestion réglementaire est l'application à la croissance la plus rapide, avec un CAGR de 11,6 %, tandis que le traitement de la paie reste le plus grand segment d'application.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 12,7 % jusqu'en 2031, tandis que l'Amérique du Nord reste le plus grand marché régional avec une part de 38,6 % en 2025.

Dernière mise à jour de la page le: