Taille et parts du marché des solutions d'engagement client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

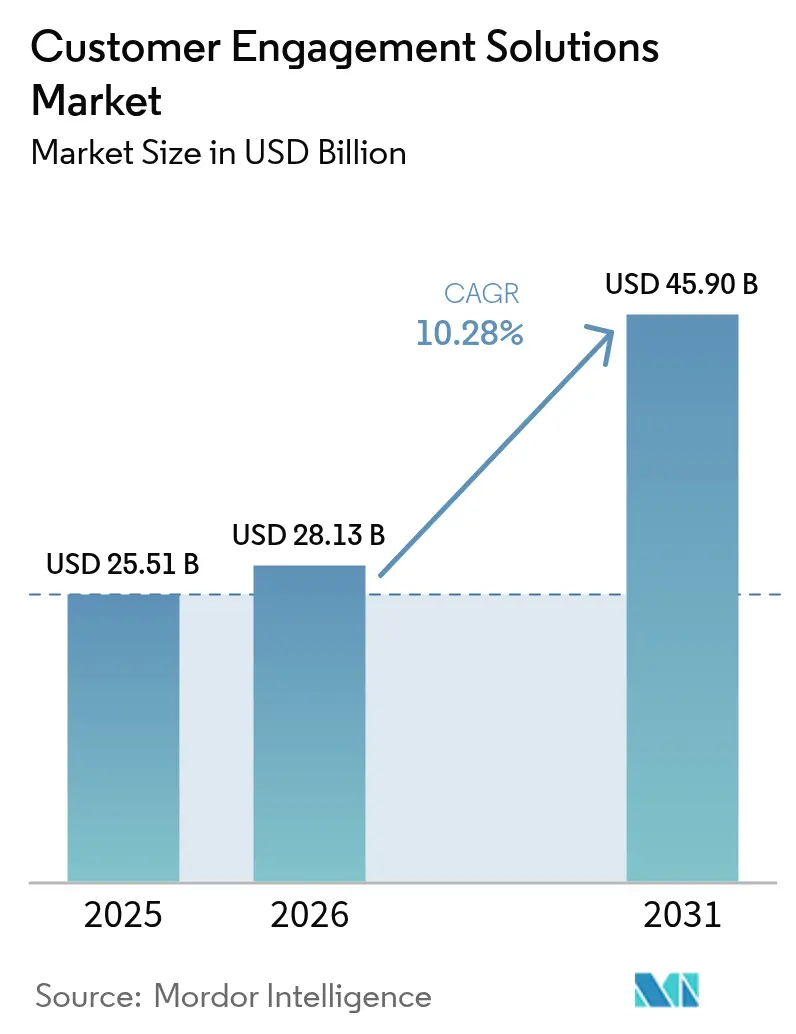

| Taille du Marché (2026) | 28.13 Milliards de dollars |

| Taille du Marché (2031) | 45.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions d'engagement client par Mordor Intelligence

La taille du marché des solutions d'engagement client en 2026 est estimée à 28,13 milliards USD, en hausse par rapport à la valeur de 2025 de 25,51 milliards USD, avec des projections pour 2031 indiquant 45,9 milliards USD, soit une croissance à un TCAC de 10,28 % sur la période 2026-2031. La migration rapide des entreprises vers des plateformes de centres de contact cloud, l'adoption croissante de l'IA agentique et l'impératif d'expérience client (CX) omnicanal constituent les principaux accélérateurs. Les entreprises de taille intermédiaire comblent leurs lacunes en matière de capacités en exploitant des outils d'IA générative à faible code, tandis que les grandes entreprises consolident les tâches d'après-vente au sein d'équipes unifiées orientées client afin d'améliorer la valeur à vie. Les conditions macroéconomiques favorisent également les fournisseurs qui associent l'automatisation à l'empathie humaine, car 86 % des consommateurs reconnaissent désormais le rôle de l'IA dans la résolution rapide des problèmes[1]Verint Systems, « 2025 State of Digital Customer Experience », verint.com. L'intensité concurrentielle continue d'augmenter, car les spécialistes des centres de contact, les plateformes CRM et les start-ups axées sur l'IA cherchent tous à s'approprier le dernier kilomètre des relations clients.

Principaux enseignements du rapport

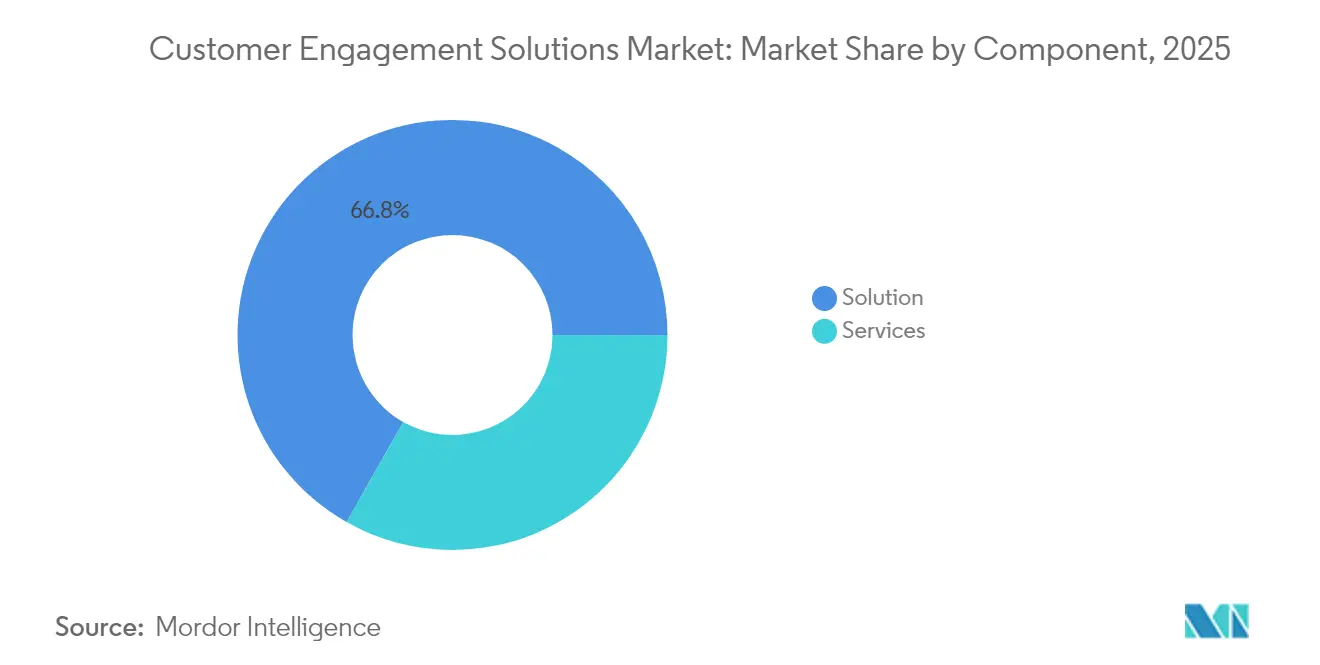

- Par composant, les solutions représentaient 66,80 % de la part de marché des solutions d'engagement client en 2025, tandis que le segment des services progresse à un TCAC de 11,62 % jusqu'en 2031.

- Par type de déploiement, les modèles sur site détenaient 69,90 % de la taille du marché des solutions d'engagement client en 2025, tandis que les déploiements cloud devraient croître à un TCAC de 12,28 %.

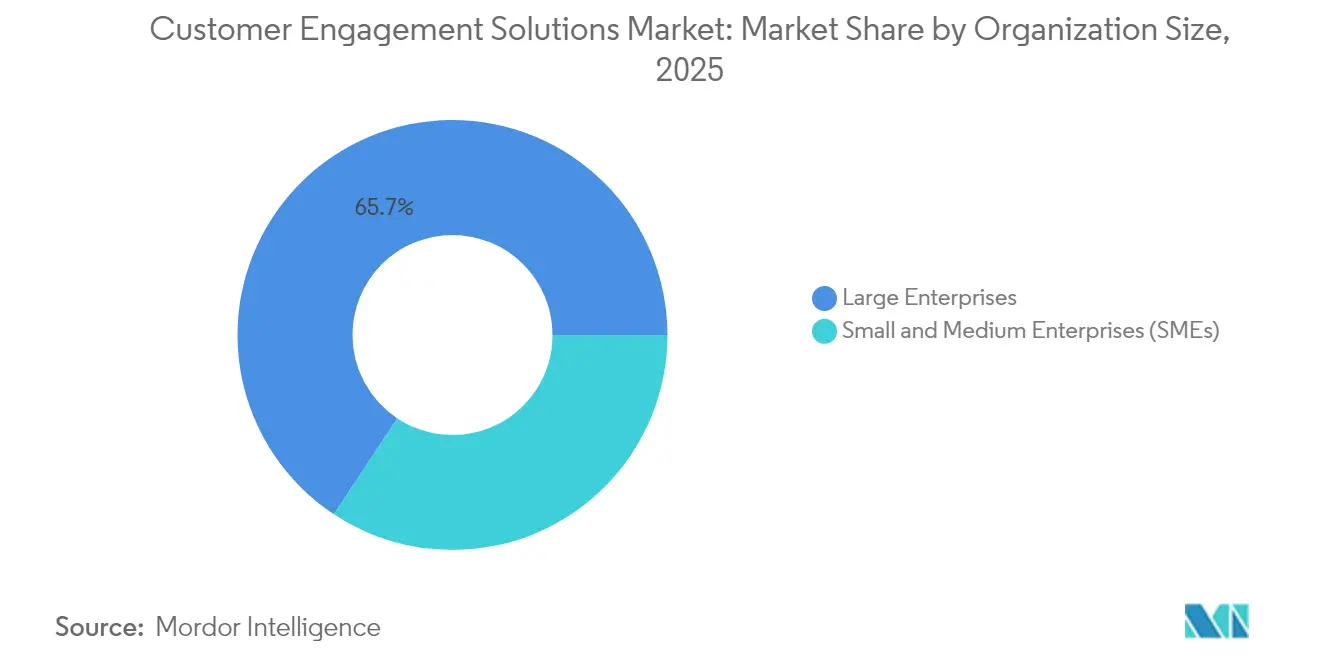

- Par taille d'organisation, les grandes entreprises ont capté 65,70 % des revenus en 2025 ; les petites et moyennes entreprises devraient se développer à un TCAC de 11,88 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec une part de revenus de 28,10 % en 2025 ; les médias et le divertissement constituent le segment à la croissance la plus rapide avec un TCAC de 10,49 % jusqu'en 2031.

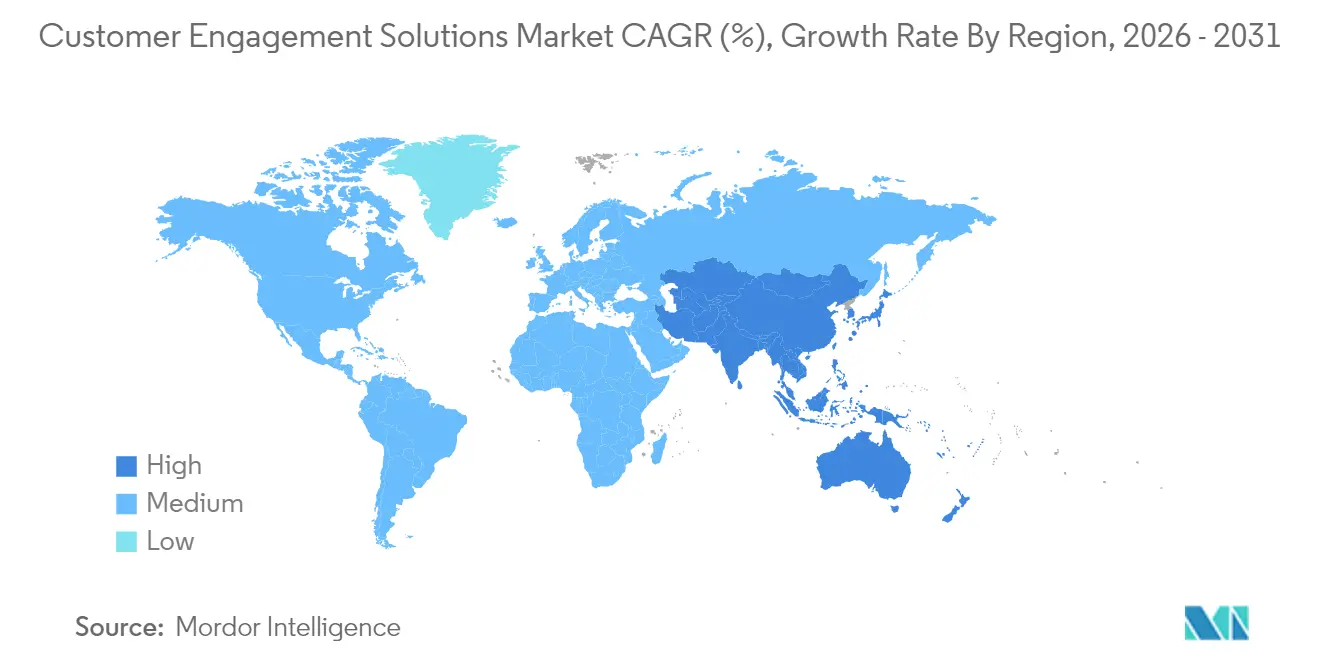

- Par géographie, l'Amérique du Nord a représenté 40,90 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions d'engagement client

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des centres de contact basés sur le cloud | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Impératif d'expérience client omnicanal dans tous les secteurs | +2.1% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hyper-personnalisation et analytique pilotées par l'IA | +2.5% | Mondial, avec un avantage d'adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Main-d'œuvre distribuée accélérant les services numériques | +1.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Robots d'IA agentique résolvant les demandes de manière autonome | +2.2% | Mondial, avec un déploiement prioritaire en entreprise | Long terme (≥ 4 ans) |

| Mandats de conformité axés sur l'accessibilité | +1.1% | Accent réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des centres de contact basés sur le cloud

La migration commerciale vers le cloud sert désormais de pivot structurel pour les opérations d'expérience client plutôt que d'exercice de réduction des coûts. 80,4 % des entreprises déclarent que les centres de contact cloud contribuent à pérenniser les infrastructures technologiques[2]Debbie McGrath, « Contact Centers Go Cloud to Future-Proof CX », NTT, global.ntt. L'architecture offre une évolutivité élastique pour les effectifs distribués à l'échelle mondiale et s'intègre nativement aux moteurs d'IA qui automatisent la transcription des appels et l'analyse des sentiments. Moins de 40 % des entreprises ont migré leurs communications unifiées vers le cloud, laissant une large marge de croissance. L'adoption est la plus forte parmi les organisations qui doivent rapidement mettre en place des capacités saisonnières ou gérer des opérations multi-sites. La complexité de la migration, notamment pour les entreprises disposant d'investissements dans des autocommutateurs privés (PBX) hérités, engendre un écosystème robuste de prestataires de services gérés qui orchestrent des basculements progressifs tout en assurant la continuité des activités.

Impératif d'expérience client omnicanal dans tous les secteurs

Les parcours clients s'étendent désormais sur les applications de messagerie, le chat en direct, les réseaux sociaux et la voix, ce qui pousse 87 % des utilisateurs à exiger des transitions fluides entre les canaux. Une véritable livraison omnicanal va au-delà du simple ajout de points de contact numériques ; elle repose sur une structure de données unifiée qui préserve le contexte des interactions. Les marques qui suppriment les silos de données font état d'une productivité accrue des agents, car le personnel peut instantanément récupérer les conversations précédentes sans changer d'interface. La voix reste pertinente pour les transactions à forte charge émotionnelle ou à haute valeur ajoutée, mais la messagerie et la vidéo asynchrone gagnent la faveur pour les demandes courantes. Les leaders déploient des environnements de bureau à agent unique qui combinent le routage numérique et vocal au sein d'une seule file d'attente, alignant ainsi les indicateurs clés de performance sur l'effort client plutôt que sur l'utilisation des canaux.

Hyper-personnalisation et analytique pilotées par l'IA

L'hyper-personnalisation exploite désormais la télémétrie comportementale et les données d'intention en temps réel plutôt que des profils démographiques statiques. En Asie-Pacifique, 60 % des entreprises appliquent des variantes de grands modèles de langage (LLM) spécifiques à la région pour adapter les promotions aux dialectes locaux. Les moteurs prédictifs simulent les parcours via des jumeaux numériques, permettant aux équipes de tester les offres avant leur lancement et de réorganiser dynamiquement les flux de contenu. Les consommateurs récompensent cette individualisation — 38 % changent de marque après une approche impersonnelle. L'opérationnalisation de l'hyper-personnalisation exige cependant une couche de données axée sur la protection de la vie privée dès la conception, une gouvernance fédérée et des outils d'observabilité de l'IA qui détectent les dérives dans les sorties des modèles. Les organisations créent donc des rôles de gestion spécialisés pour équilibrer la conformité réglementaire et l'expérimentation algorithmique.

Main-d'œuvre distribuée accélérant les services numériques

Le travail hybride reste ancré : seulement 21 % des employés déclarent être activement engagés, entraînant 438 milliards USD de pertes de productivité qui se répercutent sur les résultats clients. Les entreprises contrent l'attrition en déployant des assistants IA qui guident les nouveaux agents lors des appels en direct, font automatiquement remonter les articles de la base de connaissances et signalent les risques de conformité lorsque les scripts dévient. Les suites de gestion de l'engagement des effectifs natives du cloud intègrent des fonctionnalités de gamification pour motiver les équipes dispersées et offrent des analyses de performance en temps réel aux superviseurs. Le modèle distribué diversifie également les viviers de talents en permettant le recrutement dans des régions à moindre coût, mais il accroît les enjeux en matière de cybersécurité, ce qui accélère les investissements dans des architectures de centres de contact à confiance zéro.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, avec le RGPD de l'UE et les réglementations des États américains | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités | -1.5% | Mondial, particulièrement pour les grandes entreprises | Moyen terme (2 à 4 ans) |

| Risque de réputation lié aux hallucinations de l'IA générative | -0.9% | Mondial, avec les secteurs réglementés les plus touchés | Court terme (≤ 2 ans) |

| Pénurie de talents en gouvernance et éthique de l'IA pour l'expérience client | -1.2% | Mondial, avec des pénuries aiguës sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Une majorité de 68 % des consommateurs expriment de l'inquiétude quant à la manière dont les marques gèrent leurs informations personnelles. Les régulateurs mondiaux répondent par des règles strictes couvrant les données biométriques, l'enregistrement des appels et la prise de décision automatisée. Les déploiements d'IA dans les centres de contact qui surveillent les émotions ou suivent la localisation peuvent déclencher des actions en justice si les processus de consentement sont défaillants, comme l'illustrent les récentes poursuites judiciaires aux États-Unis impliquant une surveillance non autorisée. Les entreprises accordent désormais la priorité au chiffrement au repos, à la tokenisation des champs sensibles et aux tableaux de bord d'« IA explicable » qui documentent la logique des recommandations automatisées. Les fournisseurs proposant des outils de confidentialité différentielle et des contrôles de résidence des données acquièrent un avantage concurrentiel car ils réduisent les risques de conformité sans sacrifier la fidélité de la personnalisation.

Complexité de l'intégration des systèmes hérités

De nombreuses grandes organisations s'appuient encore sur des infrastructures PBX propriétaires et des piles CRM fortement personnalisées qui compliquent le déploiement de l'IA. Les travaux d'intégration consomment souvent plus de budget que la licence logicielle principale, car ils nécessitent la cartographie des règles métier, le nettoyage de données vieilles de plusieurs décennies et la formation du personnel aux nouveaux flux de travail. Les dépassements de projet sont fréquents lorsque les plateformes vocales suivent des modèles de sécurité différents de ceux des CRM cloud, entraînant des référentiels d'identité dupliqués et des régimes d'authentification incohérents. Les partenaires d'implémentation spécialisés dans la connexion des jonctions SIP (Session Initiation Protocol) aux API cloud sont donc très demandés. Les entreprises qui sous-estiment le changement culturel nécessaire pour adopter des processus augmentés par l'IA risquent de prendre du retard par rapport à des concurrents plus agiles qui conçoivent des piles entièrement nouvelles dès le départ.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des solutions

Les solutions ont maintenu 66,80 % des revenus de 2025 grâce à une demande robuste pour les moteurs de routage omnicanal, les robots conversationnels et les modules d'analyse vocale qui sous-tendent la stratégie d'expérience client moderne. Le segment des services, cependant, croît plus rapidement à un TCAC de 11,62 % à mesure que les entreprises s'appuient sur des spécialistes externes pour la migration, l'ajustement des modèles et la gouvernance. Les équipes de conseil aident à éliminer les scripts de serveur vocal interactif (SVI) redondants, à créer des flux de dialogue basés sur des personas et à mettre en place des boucles d'apprentissage continu afin que les agents IA s'améliorent après chaque interaction. Les contrats de services gérés intègrent de plus en plus une surveillance proactive des performances pour détecter les pics de latence qui nuisent à la qualité vocale. Les missions de services professionnels mettent également l'accent sur des programmes de gestion du changement qui forment les superviseurs de première ligne à l'interprétation des tableaux de bord de coaching en temps réel. Cette orientation consultative indique que la différenciation sur le marché des solutions d'engagement client penche désormais vers l'excellence d'exécution plutôt que vers les listes de fonctionnalités.

Un récit d'investissement parallèle émerge dans la sécurité gérée pour les piles d'expérience client, englobant le renforcement des points de terminaison, les tests de pénétration et les audits de conformité cartographiés sur les contrôles ISO 27001. Les fournisseurs qui combinent la propriété intellectuelle de la plateforme avec des centres de services matures captent des flux de revenus récurrents plus longs, car les clients préfèrent un interlocuteur unique en cas de pannes. À mesure que davantage d'entreprises adoptent l'IA agentique, la demande augmente pour des ateliers d'ingénierie des invites et des cadres d'atténuation des hallucinations. Collectivement, ces tendances placent les services au cœur de la création de valeur, consolidant leur trajectoire de croissance à deux chiffres au sein du marché plus large des solutions d'engagement client.

Par type de déploiement : la dynamique du cloud remet en question la prédominance du sur site

Bien que les déploiements sur site représentent encore 69,90 % de la taille du marché des solutions d'engagement client, le moteur de croissance est clairement dans le cloud, qui se développe à un TCAC de 12,28 %. Les services d'appel hybrides facilitent la transition en interconnectant les jonctions de multiplexage par répartition dans le temps (TDM) héritées avec les points de terminaison WebRTC, permettant aux agents de travailler à domicile sans compromettre la clarté vocale. L'économie favorise également les modèles de tarification à la consommation qui permettent aux entreprises d'ajuster leur capacité pendant les périodes de pointe des achats. Les objections en matière de sécurité s'estompent progressivement à mesure que les hyperscalers adoptent des plans de confiance zéro et fournissent des options granulaires de gestion des clés conformes aux mandats sectoriels tels que la norme PCI-DSS.

Les grandes entreprises pilotent souvent des unités commerciales individuelles sur le cloud avant d'exécuter un programme complet de remplacement. Les petites et moyennes entreprises, en revanche, passent directement aux architectures mutualisées car elles ont moins de contraintes héritées. Les régulateurs sectoriels certifient désormais les fournisseurs de centres de contact cloud pour des cas d'usage avancés tels que le service hypothécaire en temps réel ou le triage de télésanté, accélérant ainsi la migration. En conséquence, les feuilles de route des fournisseurs privilégient la conception axée sur les API, garantissant une intégration transparente entre le centre de contact en tant que service (CCaaS) et les plateformes de flux de travail. La dynamique suggère que le cloud commandera une avance décisive dans les nouvelles réservations au sein du marché des solutions d'engagement client d'ici la fin de la décennie.

Par taille d'organisation : la croissance des PME dépasse la stabilité des grandes entreprises

Les grandes entreprises ont capté 65,70 % des revenus de 2025 grâce à des déploiements multi-régions qui entrelacent les files d'attente vocales, sociales et de messagerie sous une couche d'orchestration unifiée. Elles continuent d'investir dans l'analytique de l'engagement des effectifs pour optimiser les plannings de milliers d'agents. Pourtant, les projecteurs de la croissance sont braqués sur les petites et moyennes entreprises, qui se développent à un TCAC de 11,88 %. Les outils de création d'IA générative à faible code permettent aux PME de créer des chatbots FAQ sophistiqués sans recruter de data scientists, réduisant les écarts de capacités historiques. Les schémas de facturation cloud sans engagement minimum de postes démocratisent davantage l'accès, permettant à un détaillant de niche de ne payer que pour les minutes consommées lors des promotions saisonnières.

Le comportement d'achat des PME est également distinct : les cycles de décision sont plus courts, les preuves de concept se concluent en quelques semaines et les indicateurs de succès tournent autour d'un retour sur investissement rapide plutôt que d'une standardisation à l'échelle de l'entreprise. Les fournisseurs conditionnent donc des offres groupées qui combinent la voix, le chat et l'analyse de base des sentiments à un tarif unique par utilisateur. Les écosystèmes de partenaires jouent un rôle central car les PME s'appuient souvent sur des revendeurs à valeur ajoutée pour les conseils informatiques. Au fil du temps, les mouvements de vente croisée vers des modules d'automatisation du marketing et des outils de programmes de fidélité augmenteront le revenu moyen par compte, soulignant l'importance stratégique du segment PME sur le marché des solutions d'engagement client.

Par secteur d'activité des utilisateurs finaux : le leadership de l'informatique et des télécommunications face à la disruption des médias

Les fournisseurs de services informatiques et de télécommunications détenaient 28,10 % des dépenses en 2025 en raison de leur adoption précoce du cloud et de leurs besoins complexes en gestion des abonnés. Ils déploient des analyses vocales à grande échelle pour détecter l'intention de désabonnement et acheminer les appelants à risque élevé vers les équipes de rétention en temps réel. Les médias et le divertissement, quant à eux, connaissent la croissance la plus rapide à un TCAC de 10,49 % ; les plateformes de streaming et les studios de jeux vidéo adoptent des forums communautaires modérés par l'IA et des fonctionnalités de chat en direct interactif qui stimulent l'engagement lors des événements de lancement. Les institutions de services financiers allouent également des budgets importants aux outils de détection de fraude pilotés par l'IA et aux outils de conseil personnalisé, sous l'impulsion des pressions concurrentielles des banques exclusivement numériques.

Les organisations de santé adoptent des robots conversationnels conformes à la loi HIPAA pour la prise de rendez-vous et le triage des demandes de remboursement, réduisant ainsi la congestion des centres d'appels. Les détaillants intègrent des moteurs d'IA générative avec des systèmes de recommandation pour diffuser des promotions hyper-personnalisées via des applications mobiles. Chaque secteur impose des régimes de conformité uniques, de la conservation des enregistrements vocaux dans la finance aux mandats d'accessibilité dans les services publics. Les fournisseurs de solutions proposent donc de plus en plus des configurations sectorielles prédéfinies — comprenant des modèles de langage spécifiques au domaine — pour accélérer les délais de déploiement. Ces dynamiques diversifient la composition des revenus et contribuent à protéger le marché des solutions d'engagement client contre les chocs cycliques dans un secteur donné.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec 40,90 % des revenus de 2025, car les entreprises aux États-Unis et au Canada disposent d'infrastructures cloud matures et de budgets IA importants. La région est un terrain d'essai pour les pilotes d'IA agentique qui gèrent de manière autonome les réinitialisations de mots de passe et les modifications d'abonnements sans escalade humaine. La migration vers le cloud s'est également accélérée après que plusieurs lois étatiques sur la protection de la vie privée ont introduit de lourdes pénalités pour les violations de données, incitant les entreprises à adopter des environnements standardisés et certifiés. Les grandes institutions de services financiers à New York déploient des assistants IA multimodaux qui interprètent les niveaux de stress vocal pour déclencher des alertes de fraude, reflétant une maturité avancée des cas d'usage. Les opérateurs de télécommunications canadiens sont pionniers dans le support par chat vidéo activé par la 5G, tandis que les fabricants mexicains mettent en œuvre des chatbots multilingues pour servir les clients transfrontaliers.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 11,17 % jusqu'en 2031. Le sous-marché de l'IA conversationnelle seul se développe de 24,1 % par an, car les consommateurs axés sur le mobile exigent un support disponible 24h/24 et 7j/7 sur les super-applications de messagerie. Les géants du commerce électronique chinois exploitent des émissions de shopping en direct enrichies d'IA qui mêlent divertissement et achat instantané, générant des volumes qui redéfinissent les attentes mondiales en matière d'expérience client. L'Autorité monétaire de Singapour propose des bacs à sable réglementaires qui réduisent les risques de l'expérimentation IA dans le secteur bancaire, tandis que l'écosystème de start-ups indien fournit des développeurs de haute qualité à des tarifs compétitifs. Combinés, ces facteurs créent un environnement fertile pour l'adoption rapide du marché des solutions d'engagement client.

L'Europe suit une trajectoire mesurée façonnée par le RGPD et la législation émergente sur l'éthique de l'IA. Les entreprises privilégient des architectures préservant la vie privée qui maintiennent les données d'inférence dans les frontières régionales, stimulant la demande de déploiements sur site ou en cloud souverain. L'Allemagne exploite les plateformes d'engagement client pour soutenir le service après-vente de l'Industrie 4.0, les fintechs du Royaume-Uni affinent la vérification KYC en temps réel dans les flux de chat, et les maisons de luxe françaises offrent une messagerie de style concierge à leurs clients à forte dépense. L'Europe du Sud et de l'Est montrent un appétit croissant à mesure que les fonds de relance de l'UE allouent des ressources à la modernisation numérique. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs ; le boom des fintechs au Brésil et les projets de villes intelligentes du Conseil de coopération du Golfe positionnent les deux régions pour dépasser les modèles vocaux hérités en adoptant des plateformes natives du cloud dès le premier jour. La généralisation de la 4G et la pénétration croissante des smartphones sous-tendent la prochaine vague de demande pour le marché des solutions d'engagement client.

Paysage concurrentiel

Le marché des solutions d'engagement client présente une fragmentation modérée, avec des spécialistes des centres de contact cloud de premier rang, des méga-fournisseurs CRM et des entrants axés uniquement sur l'IA qui se disputent tous des parts de portefeuille. La consolidation s'accélère : Salesforce a ajouté le traitement des données non structurées (Zoomin) et des modules d'expérience client spécifiques au commerce de détail (PredictSpring) à sa pile, tandis que Five9 a dépassé 1 milliard USD de revenus annuels et a absorbé Acqueon pour une orchestration omnicanal proactive. Les acheteurs favorisent de plus en plus les plateformes de bout en bout qui offrent le routage, l'analytique et la gestion des effectifs via un panneau de contrôle unique, car cela réduit la charge d'intégration.

Au-delà de l'étendue des produits, la maîtrise de l'implémentation est désormais un facteur de différenciation essentiel. Jusqu'à 75 % des entreprises risquent l'échec de leur projet lorsqu'elles tentent un déploiement d'IA en autonomie sans partenaires qualifiés. Ce déficit alimente une course aux armements dans les services : les fournisseurs de plateformes lancent des programmes de consultants certifiés et investissent dans des équipes d'optimisation post-déploiement qui affinent continuellement les modèles. La verticalisation gagne également en dynamisme ; les fournisseurs livrent des intentions pré-entraînées pour la santé ou les services publics afin de raccourcir le délai de création de valeur. La réalité augmentée et les laboratoires du métavers explorent des scénarios d'expérience client immersifs, bien que la traction commerciale reste embryonnaire.

La pression sur les prix persiste à mesure que les grands modèles de langage open source abaissent les barrières à l'entrée. Les acteurs établis répliquent en intégrant des boîtes à outils de gouvernance qui surveillent les biais, les dérives et les hallucinations, séduisant ainsi les secteurs réglementés. Les partenariats s'intensifient également : ServiceNow et Genesys ont intégré leurs clouds pour fournir une vue à 360 degrés de chaque étape du parcours client[3]Michael Pace, « ServiceNow and Genesys Unite Around AI-First Service », Genesys, genesys.com. À l'avenir, l'IA agentique prête à l'emploi, le calcul améliorant la confidentialité et l'orchestration inter-domaines dicteront le leadership au sein du marché des solutions d'engagement client.

Leaders du secteur des solutions d'engagement client

Avaya Inc.

Alvaria, Inc.

Calabrio Inc.

Genesys

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Five9 a lancé Agentic CX avec des agents IA capables de raisonnement et de résolution autonome, ajoutant un libre-service intelligent sur les canaux numériques et vocaux.

- Mai 2025 : Press Ganey Forsta a acquis InMoment pour développer l'analytique d'expérience pilotée par l'IA pour les clients du secteur de la santé et des services financiers.

- Mai 2025 : Capillary Technologies a acquis Kognitiv pour développer des solutions de fidélité omnicanal en Amérique du Nord.

- Mai 2025 : IgniteTech a racheté Khoros, enrichissant les fonctionnalités de gestion de communauté et d'engagement social avec de nouvelles capacités d'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des solutions d'engagement client comme l'ensemble des logiciels intégrés et des services gérés ou professionnels associés qui orchestrent les interactions en temps réel et omnicanales, automatisent les flux de travail, analysent les données d'expérience et soutiennent la productivité des agents sur les points de contact web, mobile, social, vocal et in-app. L'évaluation inclut les déploiements cloud et sur site sous licence à abonnement ou à perpétuité pour les entreprises de toute taille.

Exclusion du périmètre : les modules CRM autonomes ou les outils de marketing numérique dépourvus de fonctionnalités d'engagement multicanal et d'assistance aux agents ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solution

- Plateformes omnicanal

- Gestion de l'engagement des effectifs

- Automatisation robotisée des processus

- Libre-service et chatbots

- Services

- Services gérés

- Services professionnels

- Solution

- Par type de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Commerce de détail et biens de consommation

- Médias et divertissement

- Santé

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des architectes de solutions, des acheteurs IT et des responsables du service client en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont permis de clarifier les fourchettes de frais de licence, les intentions d'expansion des postes et les calendriers d'adoption des fonctionnalités, nous permettant de vérifier les estimations secondaires et d'ajuster les courbes de pénétration régionale.

Recherche documentaire

Nous avons commencé par cartographier les signaux de demande à partir de sources publiques telles que les fichiers d'utilisateurs Internet de l'Union internationale des télécommunications, les indicateurs de vente au détail du commerce électronique du United States Census Bureau, les statistiques sur l'économie numérique d'Eurostat et les dépôts hébergés sur le système U.S. SEC EDGAR. Les équipes d'analystes ont également examiné les associations professionnelles, par exemple la Contact Center Association of America, ainsi que des revues technologiques crédibles pour identifier les évolutions tarifaires, les taux de migration vers le cloud et les références en matière d'expérience client.

Pour enrichir ces informations, nous avons eu recours à des référentiels payants auxquels Mordor est abonné, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les nouvelles d'acquisitions et de partenariats qui laissent entrevoir des ajouts de postes. Cette combinaison ancre les bases historiques tout en révélant les corridors de prix concurrentiels. Les sources répertoriées ici sont illustratives ; de nombreuses autres ont soutenu la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des dépenses en logiciels d'entreprise déclarées par les offices nationaux de statistiques, qui sont ensuite filtrées par la part allouée aux infrastructures de centre de contact et d'expérience client. Les résultats sont corroborés par des agrégations ascendantes sélectives — prix de vente moyen échantillonné multiplié par les volumes de postes probables pour les principaux fournisseurs — afin de combler les écarts. Les variables clés qui alimentent le modèle comprennent la densité des postes de centre de contact cloud, la croissance de la pénétration d'Internet, les effectifs d'agents, l'érosion moyenne du prix des abonnements, les mandats réglementaires sur les données clients et l'adoption des fonctionnalités basées sur l'IA. Une régression multivariée relie ces indicateurs aux valeurs historiques du marché, et une analyse de scénarios les prolonge jusqu'en 2030 après validation par consensus d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des contrôles de variance et des signalements d'anomalies par rapport à des signaux indépendants avant approbation. Mordor actualise les données tous les douze mois, avec des ajustements intermédiaires lorsque des événements significatifs, tels que des fusions-acquisitions importantes ou des changements réglementaires, surviennent.

Pourquoi notre référence du marché des solutions d'engagement client est fiable

Les estimations publiées diffèrent souvent parce que chaque entreprise sélectionne des combinaisons de produits, des corridors de prix et des cadences d'actualisation uniques.

Les principaux facteurs d'écart comprennent un périmètre plus étroit qui exclut les revenus des services, des trajectoires de prix par poste optimistes, ou des mises à jour de données peu fréquentes qui manquent les migrations cloud en milieu de cycle. En maintenant des actualisations annuelles, en validant les hypothèses auprès des acheteurs et en combinant les pools de dépenses descendants avec les vérifications auprès des fournisseurs, Mordor Intelligence fournit une référence équilibrée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 25,51 Md | Mordor Intelligence | - |

| USD 29,39 Md | Global Consultancy A | Exclut la décote sur les services, suppose une expansion uniforme de 6 postes par licence |

| USD 24,36 Md | Industry Association B | Utilise le ASP moyen historique sur cinq ans, néglige l'érosion régionale des prix cloud |

| USD 23,52 Md | Trade Journal C | Prévision mise à jour tous les deux ans ; omet l'adoption par les PME en Asie-Pacifique |

En résumé, la rigueur des choix de périmètre, la fréquence du cycle d'actualisation et la validation à double couche signifient que les décideurs peuvent s'appuyer sur les chiffres de Mordor comme point de départ le plus transparent et le plus exploitable pour leur stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des solutions d'engagement client en 2026 ?

Elle s'élève à 28,13 milliards USD et devrait atteindre 45,9 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 11,62 % car les entreprises ont besoin d'un soutien expert pour la migration vers le cloud, l'ajustement des modèles d'IA et la gouvernance.

Pourquoi les PME adoptent-elles rapidement les plateformes d'engagement client ?

Les outils d'IA générative à faible code et la tarification cloud à la consommation suppriment les barrières traditionnelles de coût et de compétences, entraînant un TCAC de 11,88 % parmi les PME.

Quelle région est le principal moteur de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 11,17 % grâce au comportement des consommateurs axé sur le mobile et aux initiatives gouvernementales favorables à l'IA.

Comment les réglementations sur la protection de la vie privée influencent-elles la conception des solutions ?

Les fournisseurs intègrent le chiffrement, la tokenisation et des tableaux de bord d'IA explicable pour se conformer au RGPD et aux lois similaires, atténuant un frein de -1,8 % sur le TCAC prévu.

Quels mouvements concurrentiels reconfigurent le marché ?

Les grandes acquisitions telles que le rachat d'Acqueon par Five9 et l'accord de Braze pour OfferFit signalent une course à l'offre de plateformes d'engagement enrichies en IA de bout en bout.

Dernière mise à jour de la page le: