Taille et part du marché de l'assurance intégrée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.09 Milliards de dollars |

| Taille du Marché (2031) | 68.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance intégrée par Mordor Intelligence

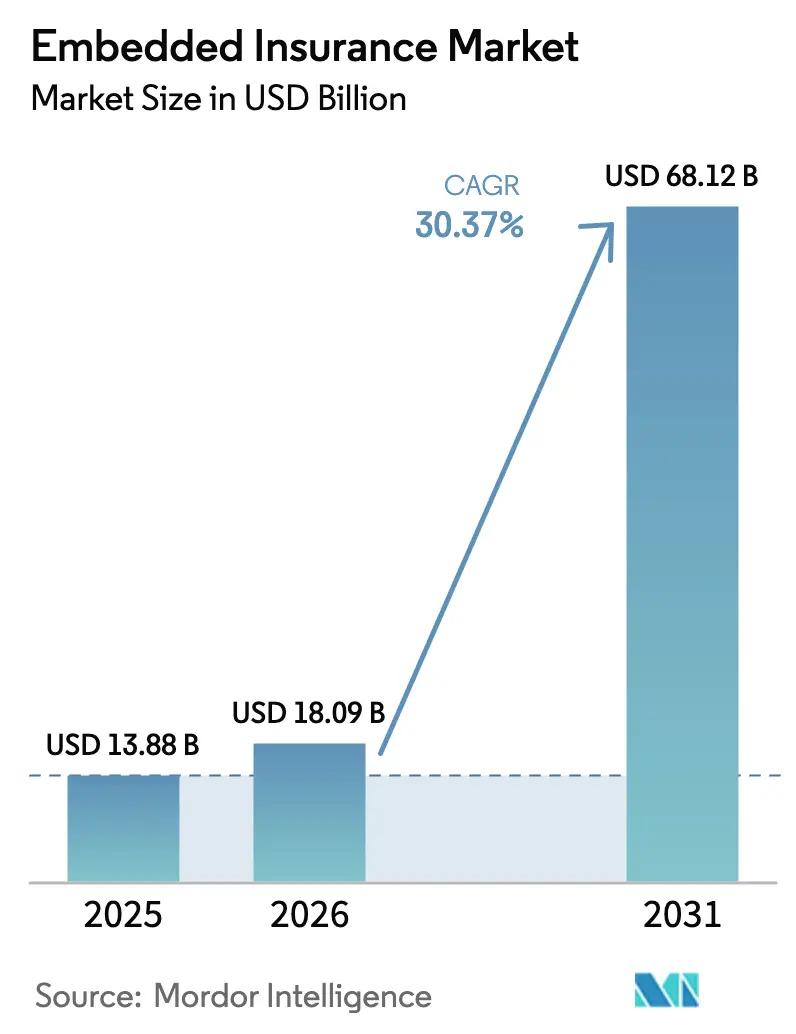

La taille du marché de l'assurance intégrée devrait passer de 13,88 milliards USD en 2025 à 18,09 milliards USD en 2026 et atteindre 68,12 milliards USD d'ici 2031, avec un TCAC de 30,37 % sur la période 2026-2031.

La dynamique s'accélère grâce aux architectures API-first qui raccourcissent les cycles de lancement de produits, aux données en temps réel qui améliorent la précision de la souscription, et aux régulateurs qui encouragent des canaux innovants réduisant les lacunes en matière de protection. La protection électronique reste la principale ligne d'assurance intégrée, soutenue par des modules complémentaires au moment du paiement sur les sites de commerce électronique mondiaux, tandis que les micro-polices auto à l'usage, fondées sur les données des véhicules connectés, affichent la croissance la plus rapide. La distribution en ligne et API-first représente plus de 76,38 % des revenus, et les places de marché dominent les secteurs des utilisateurs finaux. Sur le plan régional, l'Amérique du Nord conserve la part la plus élevée, mais l'Asie-Pacifique se développe le plus rapidement à mesure que les écosystèmes numériques émergents prennent forme. L'intensité concurrentielle est modérée ; les assureurs établis tels que Chubb et Allianz Partners se disputent des créneaux de partenariat face aux insurtechs centrées sur les API comme Cover Genius et Bolttech, la maîtrise réglementaire et l'agilité d'intégration s'imposant comme des facteurs clés de succès.

Principaux enseignements du rapport

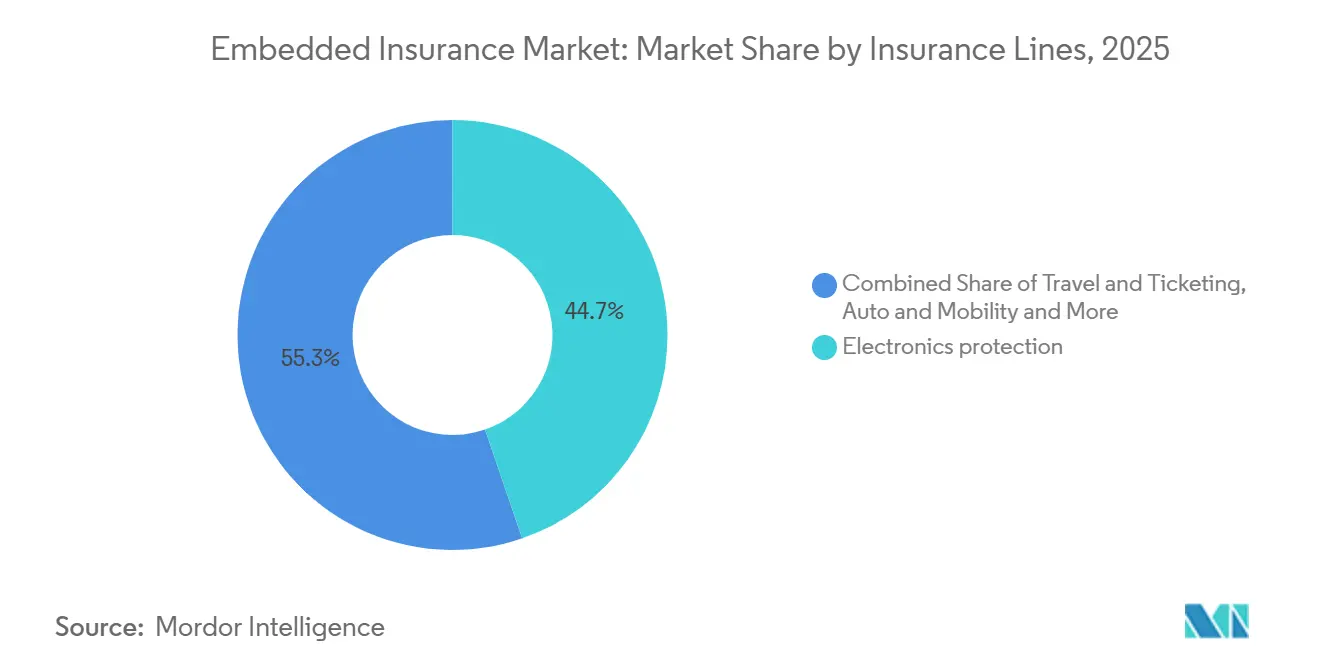

- Par ligne d'assurance, la protection électronique a représenté 44,74 % de la part de marché en 2025, tandis que la micro-assurance auto pilotée par l'IoT devrait progresser à un TCAC de 33,87 % jusqu'en 2031.

- Par canal de distribution, les placements en ligne et API-first ont capté 76,38 % de la part en 2025, la catégorie progressant à un TCAC de 23,35 % jusqu'en 2031.

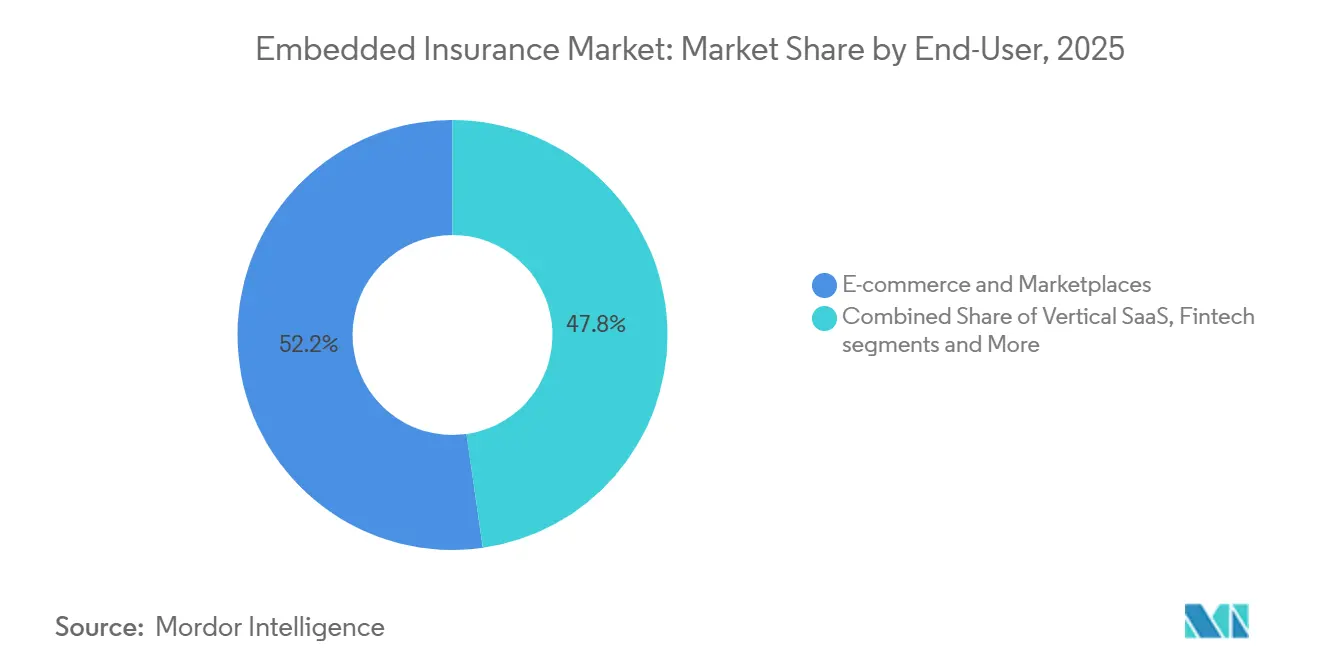

- Par secteur d'activité des utilisateurs finaux, le commerce électronique et les places de marché ont représenté 52,24 % en 2025, tandis que la mobilité et l'automobile ont enregistré la croissance la plus élevée avec un TCAC de 28,36 % jusqu'en 2031.

- Par type de plateforme partenaire, les places de marché ont capté 49,78 % de la part en 2025, et les plateformes SaaS verticales connaissent la croissance la plus rapide avec un TCAC de 29,24 % jusqu'en 2031.

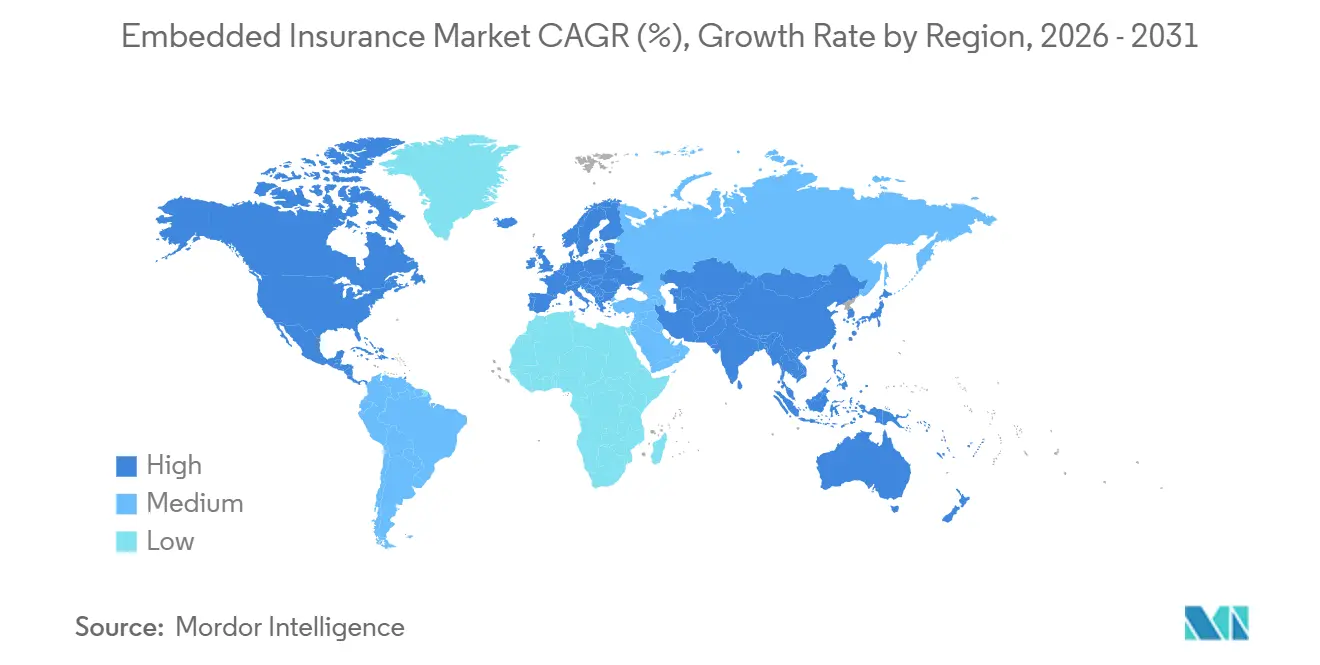

- Par géographie, l'Amérique du Nord a dominé avec 36,74 % de la part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 19,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'assurance intégrée

Analyse de l'impact des moteurs

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paiement numérique fluide | + 6.2% | Mondial, porté par l'Amérique du Nord et l'UE (pénétration mature du commerce électronique) | Court terme (≤ 2 ans) |

| Réduction du coût d'acquisition client via la distribution intégrée | + 5.8% | Mondial, avec des gains précoces en Asie-Pacifique (marchés axés sur le mobile) | Moyen terme (2-4 ans) |

| Pression réglementaire pour combler le déficit de protection | + 4.1% | Brésil, Royaume-Uni, Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Partenariats API-first avec les grandes entreprises technologiques et les fintechs | + 7.3% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'UE | Court terme (≤ 2 ans) |

| SaaS vertical ciblant les PME | + 4.9% | Amérique du Nord, émergent dans l'UE | Long terme (≥ 4 ans) |

| Données IoT en temps réel pour les micro-polices | + 5.4% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de paiement numérique fluide

Les offres intégrées deviennent la norme dans les processus de paiement numérique, ce qui conditionne les acheteurs à accepter une protection lorsqu'elle est associée de manière contextuelle à une transaction. Les performances de conversion s'améliorent lorsque l'offre est présentée au moment du besoin avec des données pré-remplies, tandis que la tarification reste proche des équivalents hors site et réduit la charge cognitive pour l'acheteur. Les détaillants et les places de marché renforcent ce schéma en traitant la protection comme un élément central de l'expérience produit plutôt qu'une réflexion après coup. Les attentes réglementaires en matière de valeur équitable et de résultats clairs contribuent également à normaliser les modèles intégrés en mettant l'accent sur la transparence pour l'assurance complémentaire. Ces évolutions renforcent la manière dont le marché de l'assurance intégrée s'intègre dans les flux d'achat où la rapidité et la simplicité stimulent l'adoption à grande échelle. [1]Cover Genius, "The Embedded Insurance Report – A Consumer Focused Case for Transaction Based Offers from Banks, Neobanks and Fintechs," Cover Genius, covergenius.com

La distribution intégrée réduit le coût d'acquisition client pour les assureurs

Les coûts d'acquisition client diminuent lorsque les assureurs s'intègrent directement dans une plateforme hôte qui dispose déjà d'utilisateurs vérifiés et de données transactionnelles. Les concessionnaires qui présentent des devis exécutables lors de l'achat d'un véhicule constatent des gains financiers mesurables, une étude montrant une hausse de 20 % du bénéfice brut en financement et assurance ainsi qu'une augmentation par transaction lorsque les polices sont souscrites en séance. Ces résultats découlent de l'alignement de l'offre sur le calendrier de l'acheteur et de l'utilisation des données de la plateforme pour simplifier les étapes de souscription et de paiement. Les taux de renouvellement peuvent également s'améliorer lorsque les polices se renouvellent automatiquement via les rails de facturation de la plateforme. Ensemble, ces effets aident le marché de l'assurance intégrée à accélérer la conversion des polices tout en réduisant la dépendance à la publicité coûteuse ou aux commissions des agents.[2]Polly, "Embedded Car Insurance Study 2025," Polly, polly.co

Pression réglementaire pour combler le déficit de protection

Les décideurs politiques de plusieurs régions ont accordé la priorité au partage des données, à la valeur équitable et aux normes de finance ouverte, qui soutiennent la distribution intégrée et élargissent l'accès. Les superviseurs européens ont fixé des agendas clairs sur les résultats pour les consommateurs et la surveillance numérique, tandis que les initiatives régionales au Moyen-Orient et en Afrique ouvrent la voie à des modèles numériques qui étendent la portée vers les segments mal desservis. Ces priorités s'alignent sur la nécessité de réduire le sous-assurance en permettant le partage réglementé des données et des approbations de produits simplifiées liées à des programmes sandbox. L'effet net est de rapprocher la protection du point de besoin dans les écosystèmes du commerce, de la mobilité et de la finance. Ces mesures renforcent collectivement l'environnement favorable au marché de l'assurance intégrée en 2026.[3]Autorité européenne des assurances et des pensions professionnelles, "Document de programmation unique révisé 2024-2026," EIOPA, eiopa.europa.eu

Partenariats API-first avec les grandes entreprises technologiques et les fintechs

L'orchestration API-first et la construction de produits modulaires permettent désormais aux assureurs, aux agents généraux de gestion et aux plateformes de composer rapidement des offres dans différentes zones géographiques. À mi-2025, 86 compagnies d'assurance proposaient des produits compatibles API, mais l'adoption se bifurque entre les intégrations de surface (récupération de devis via API mais souscription manuelle) et l'automatisation complète (souscription en temps réel, déclaration de sinistre instantanée, règlement paramétrique des sinistres). Des études de cas montrent comment une seule API peut prendre en charge des dizaines de millions d'utilisateurs sur de nombreux marchés européens pour la protection voyage et achat, tout en préservant la rapidité et les garde-fous de conformité. La même approche s'étend aux applications de mobilité et de commerce de détail, où la latence au niveau de la milliseconde et les conditions localisées sont un prérequis à l'adoption. Ces capacités continuent d'élargir le champ d'action du marché de l'assurance intégrée à mesure que les partenariats entre assureurs et plateformes se renforcent.

Analyse de l'impact des freins

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité fragmentée dans plusieurs juridictions | - 3.7% | Europe, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Obstacles liés à la confidentialité des données et au consentement | - 2.9% | UE, Allemagne, France, Californie | Court terme (≤ 2 ans) |

| Conflit de canaux avec les agents et les agrégateurs | - 1.8% | Amérique du Nord, Inde | Moyen terme (2-4 ans) |

| Historique actuariel insuffisant pour une couverture granulaire | - 2.1% | National, défis en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité fragmentée dans plusieurs juridictions

Des régimes de licences complexes et des approbations non uniformes allongent les délais de lancement et augmentent les coûts pour les déploiements transfrontaliers. En Europe, la supervision au niveau des entreprises et les règles spécifiques à chaque pays nécessitent souvent des approbations de produits partenaire par partenaire, même lorsque les conditions de couverture sont standard. Dans certaines parties du Moyen-Orient et de l'Afrique, les cadres en évolution exigent des étapes supplémentaires pour la distribution numérique et les intermédiaires intégrés. Ces couches ralentissent le rythme auquel les plateformes peuvent unifier leurs offres sur les marchés et réduisent la scalabilité immédiate des nouveaux produits. Cette fragmentation freine le marché de l'assurance intégrée car les avantages de l'orchestration sont dilués par les frictions réglementaires lors des lancements multi-pays.

Obstacles liés à la confidentialité des données et à la gestion du consentement

Les flux intégrés dépendent du partage de données entre le fournisseur de capacité et la plateforme, ce qui place les garanties de confidentialité au cœur de la conception. Les règles européennes de protection des données et les interprétations nationales dans les grands États membres fixent un niveau d'exigence élevé en matière de clarté du consentement, d'auditabilité et de droit à l'explication pour les décisions automatisées. Ces exigences ajoutent des étapes dans l'expérience de paiement et de gestion des sinistres, et nécessitent des contrôles robustes pour les entrées de modèles lorsque l'automatisation est utilisée. Les fournisseurs investissent donc dans des autorisations de données explicites et des processus avec intervention humaine pour les cas sensibles. Ces obligations de conformité augmentent la complexité pour le marché de l'assurance intégrée, mais elles soutiennent également une confiance durable dans les canaux numériques lorsqu'elles sont bien mises en œuvre. [4]Insurance Europe, "Consumer Hub 2025," Insurance Europe, insuranceeurope.eu

Analyse des segments

Par ligne d'assurance : l'électronique domine, tandis que la micro-assurance auto progresse le plus rapidement

La protection électronique a capté 44,74 % de la part du marché de l'assurance intégrée en 2025, reflétant une demande stable au moment du paiement pour les appareils, les électroménagers et les modules complémentaires associés dans les environnements de commerce de détail et de places de marché à fort trafic. Les taux d'adhésion bénéficient du placement directement dans le flux d'achat et de descriptions de couverture plus simples alignées sur l'article dans le panier. Les fournisseurs continuent d'investir dans la gestion de la qualité et l'infrastructure de test pour soutenir les canaux de produits reconditionnés et remis à neuf certifiés, où les garanties et les plans de protection sont attendus. Les expansions stratégiques dans les tests automatisés d'appareils et les diagnostics indiquent des liens plus étroits entre la gestion du cycle de vie du matériel et la protection intégrée. Ces schémas ancrent le plus grand bassin de revenus tout en ouvrant la voie à de nouvelles formes de protection pour des cycles de vie de produits plus longs et des canaux de revente.

La micro-assurance auto est la ligne à la croissance la plus rapide, portée par la télématique et les parcours intégrés aux équipementiers qui intègrent l'assurance dans les flux de financement, de propriété et d'abonnement. Ces conceptions utilisent les données des véhicules connectés et les rails de facturation des plateformes pour délivrer des polices qui se recalibrent en quasi temps réel, alignant le prix sur l'utilisation et le comportement de conduite. Les partenaires automobiles investissent également dans des capacités de gestion des sinistres et des réparations pour améliorer l'expérience et la rapidité, en coordonnant souvent avec des réseaux d'assistance intégrés. Les expansions orientées mobilité au sein des grands assureurs soutiennent ce changement en unifiant le développement de produits, l'automatisation et l'intégration des partenaires. Ces étapes renforcent la manière dont la couverture liée à l'automobile peut se développer au sein du marché de l'assurance intégrée où les données des véhicules et les parcours de financement sont déjà numérisés.

Par canal de distribution : suprématie de l'API, le hors ligne conserve une autorité de niche

La distribution en ligne et pilotée par API a représenté 76,38 % de la taille du marché de l'assurance intégrée en 2025, et progresse à un TCAC de 23,35 % jusqu'en 2031, grâce à des intégrations standardisées qui réduisent les délais de lancement et augmentent l'étendue des partenaires. Les plateformes d'orchestration à API unique connectent plusieurs assureurs et zones géographiques, permettant à un partenaire d'activer une couverture en quelques jours ou semaines avec un service unifié. Cette approche bénéficie aux entreprises qui ont besoin que la conformité au niveau national soit gérée en coulisses et d'une expérience client cohérente sur tous les marchés. Les fournisseurs de systèmes de base soutiennent également les déploiements API-first avec des accélérateurs low-code qui réduisent le temps d'intégration des devis, de la souscription et de l'émission de polices. Ces capacités sous-tendent le rôle de premier plan des canaux numériques dans le marché de l'assurance intégrée et élargissent l'éventail des partenaires pouvant ajouter une protection de manière native.

La distribution hors ligne conserve sa pertinence là où les conversations basées sur la confiance, les actifs de grande valeur et les décisions multi-parties sont courantes. Les concessionnaires automobiles illustrent comment les conseils en personne et les devis intégrés peuvent fonctionner ensemble lorsque le logiciel de financement et assurance affiche des tarifs compétitifs au bon moment. Au fil du temps, ces programmes numérisent les flux de travail avec des bornes interactives et des portails mobiles tout en maintenant un soutien humain lors des décisions complexes. Les règles de licence et de producteur s'appliquent toujours aux points de vente hors ligne et déterminent qui peut présenter, discuter et souscrire une couverture au point de vente. Ces garde-fous maintiennent la pertinence des canaux hors ligne pour des catégories spécifiques, tandis que les API en ligne restent le moteur de la mise à l'échelle pour le marché de l'assurance intégrée.

Par secteur d'activité des utilisateurs finaux : pic du commerce électronique, progression la plus rapide de la mobilité

Le commerce électronique et les places de marché ont représenté 52,24 % de la taille du marché de l'assurance intégrée en 2025, reflétant des volumes de transactions élevés et la capacité à personnaliser les offres par référence produit, valeur du panier et segment de clientèle. Dans ces environnements, la protection des appareils, des expéditions et des achats fonctionne bien lorsque le placement s'aligne sur le contexte du panier et la conception du paiement. Les données du programme alimentent ensuite une optimisation continue du placement, de la formulation et des niveaux de couverture, conduisant à des gains d'adhésion durables. Les détaillants et les boutiques en ligne des équipementiers intègrent également la protection dans les flux de retour et de reprise, où les inspections et diagnostics matériels permettent un ajustement optimal entre la garantie et l'état de l'appareil. Ces schémas maintiennent le commerce électronique au centre du marché de l'assurance intégrée grâce à la combinaison d'échelle et de parcours utilisateurs maîtrisables.

La mobilité et l'automobile affichent la trajectoire de croissance la plus rapide avec un TCAC de 28,36 % jusqu'en 2031, alimentée par les données des véhicules connectés et les expériences de propriété des équipementiers qui permettent une tarification dynamique. Les plateformes de covoiturage et de livraison intègrent également des couvertures micro-durée pour les accidents et les retards dans les flux de trajet, avec des sinistres simples qui dépendent de la télémétrie de la plateforme. Les canaux de services financiers continuent de contribuer à la protection voyage et achat liée aux niveaux d'abonnement, ce qui démontre comment les avantages de l'assurance peuvent stimuler l'engagement et la fidélisation. Des études de cas dans les applications bancaires montrent comment une seule intégration peut servir des utilisateurs dans des dizaines de pays avec une émission rapide et des délais de traitement des sinistres courts. Ces canaux diversifient ensemble la croissance du marché de l'assurance intégrée et réduisent la dépendance à un seul cas d'usage.

Par type de plateforme partenaire : échelle des places de marché, profondeur du SaaS vertical

Les places de marché ont capté 49,78 % des revenus des plateformes partenaires en 2025, car une seule API peut prendre en charge de nombreux vendeurs, catégories et pays au sein d'expériences utilisateurs unifiées. Cet avantage d'échelle s'étend au commerce de détail, à la mobilité et au voyage, où des schémas de paiement communs permettent un placement standardisé sans flux sur mesure pour chaque marchand. Les grandes plateformes utilisent des couches d'orchestration pour gérer la capacité, la conformité et le service après-achat à des vitesses quasi temps réel. De plus, les partenaires bénéficient d'un contenu et d'une tarification localisés tout en conservant une intégration commune. Ces attributs expliquent pourquoi les places de marché restent un moteur principal de portée pour le marché de l'assurance intégrée.

Les plateformes SaaS verticales connaissent la croissance la plus rapide avec un TCAC de 29,24 % en intégrant la couverture dans des tableaux de bord opérationnels que les entreprises utilisent quotidiennement. Ce contexte permet d'utiliser les signaux de risque provenant des bons de travail, de la paie ou des stocks pour affiner la tarification et réduire les frictions lors de la souscription et du renouvellement. La santé, l'hôtellerie, la construction et les services professionnels ont connu une adoption précoce car les besoins en matière de polices doivent correspondre étroitement aux événements du flux de travail. Les services financiers et les stacks fintech intègrent également la protection voyage et achat comme avantages de niveau dans les modèles d'abonnement. Ensemble, ces approches approfondissent la fidélisation et la valeur à vie pour le marché de l'assurance intégrée en transformant l'assurance en un service de fond qui fonctionne automatiquement.

Analyse géographique

L'Amérique du Nord a détenu 36,74 % de la part du marché de l'assurance intégrée en 2025, soutenue par une infrastructure API-first, une distribution numérique à grande échelle et des écosystèmes de partenaires actifs dans le commerce, la mobilité et la finance. Les concessionnaires américains illustrent comment les devis intégrés au point de vente peuvent améliorer les indicateurs de financement et d'assurance lorsque les clients finalisent leur couverture lors de la transaction du véhicule. Les partenaires de l'écosystème continuent de s'intégrer rapidement via des interfaces standardisées, ce qui permet de déployer de nouvelles variantes de produits en quelques mois plutôt qu'en quelques années. Au Canada, les partenariats fintech intègrent une protection basée sur l'abonnement pour des bases de clientèle croissantes au sein des écosystèmes bancaires numériques. Ces dynamiques maintiennent l'Amérique du Nord comme une base de revenus centrale pour le marché de l'assurance intégrée, avec une marge de croissance à mesure que davantage de plateformes adoptent des couches d'orchestration.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 19,37 % alors que les super-applications et les plateformes axées sur le mobile intègrent des micro-polices dans les flux de covoiturage, de paiement et de commerce. L'orchestration transfrontalière améliore la rapidité de déploiement en centralisant l'émission et les sinistres sur plusieurs marchés au sein d'une seule intégration. En Inde, les cadres sandbox et l'infrastructure publique numérique encouragent les cas d'usage intégrés qui associent la protection aux transactions quotidiennes. Les plateformes d'Asie du Sud-Est utilisent la télémétrie des trajets et des livraisons pour déclencher des couvertures micro-durée pour les accidents et les retards qui se règlent rapidement. Ces caractéristiques font de l'Asie-Pacifique un moteur de croissance central pour le marché de l'assurance intégrée à mesure que les écosystèmes mobiles se développent.

L'Europe progresse régulièrement grâce aux plateformes de néobanque, de mobilité et de commerce de détail, bien que la fragmentation réglementaire nécessite des plans spécifiques à chaque pays et des approbations au niveau des partenaires dans plusieurs marchés. Les priorités de supervision mettent l'accent sur la valeur pour les consommateurs, la protection des données et l'utilisation appropriée de l'automatisation, ce qui façonne la conception des produits et les informations divulguées. Les partenariats entre assureurs et plateformes d'orchestration s'élargissent pour servir des programmes multi-lignes et multi-pays via des stacks unifiés. L'Amérique latine et les régions du Moyen-Orient et de l'Afrique intensifient la distribution numérique à mesure que les initiatives d'inclusion financière et les nouveaux partenariats étendent la portée vers les segments mal desservis. Ces facteurs élargissent collectivement l'empreinte mondiale du marché de l'assurance intégrée, tandis que la conformité régionale et la localisation façonnent le rythme de déploiement.

Paysage concurrentiel

La concurrence se concentre sur les plateformes d'orchestration et les intermédiaires API-first qui connectent les acteurs à la distribution numérique à grande échelle. Les couches technologiques standardisent l'émission, les sinistres et la conformité entre les partenaires, permettant un déploiement rapide de la protection dans des écosystèmes non assurantiels. Les plateformes d'orchestration mondiales prennent en charge des offres intégrées dans de nombreux pays, catégories et langues avec des performances inférieures à la seconde. Cette approche déplace l'avantage vers les entreprises capables de combiner la profondeur de capacité avec une technologie modulaire et une couverture de conformité. Ces facteurs façonnent la manière dont les leaders du marché de l'assurance intégrée se développent grâce à des intégrations reproductibles et conviviales pour les partenaires.

Les partenariats et les expansions de produits démontrent comment les assureurs et les plateformes s'alignent autour d'offres multi-pays et multi-lignes. De nouveaux cadres vont au-delà des pilotes mono-ligne vers des collaborations programmatiques qui soutiennent les cas d'usage du commerce de détail, de la mobilité et de la finance. Des exemples en Europe montrent comment les partenaires de plateforme et les assureurs s'étendent de l'automobile vers des catégories plus larges via des API unifiées et un service standardisé. Les investissements dans les diagnostics d'appareils et l'automatisation illustrent également comment les améliorations de la chaîne d'approvisionnement permettent de meilleures garanties et de meilleurs résultats de protection pour les consommateurs. Ces étapes soulignent le rôle de la technologie et de la conception du modèle opérationnel dans la mise à l'échelle du marché de l'assurance intégrée.

Les mouvements en matière de capital et de modèle opérationnel continuent de soutenir la croissance intégrée. Les assureurs réorganisent leurs lignes d'activité et leur direction pour intégrer la mobilité, l'assistance et l'automatisation des sinistres à mesure que les exigences intégrées s'élargissent. Les programmes de réassurance et les partenariats de capacité assurent la stabilité des portefeuilles intégrés à croissance rapide avec des flux de sinistres automatisés. Les expansions en matière de santé, de voyage et de protection des achats s'alignent avec les banques numériques et les abonnements fintech pour améliorer la fidélisation. Ces éléments indiquent un champ concurrentiel où la qualité d'exécution en matière d'API, de conformité et d'accompagnement des partenaires détermine la capture de parts au sein du marché de l'assurance intégrée.

Leaders du secteur de l'assurance intégrée

Lemonade

Cover Genius

Bolttech

Qover

Assurant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : L'insurtech mondiale bolttech a finalisé l'acquisition de mTek, une plateforme d'assurance numérique basée à Nairobi, élargissant son empreinte en matière d'assurance intégrée et de distribution numérique en Afrique de l'Est et renforçant sa stratégie de croissance sur les marchés émergents.

- Novembre 2025 : Allianz Partners a annoncé une nouvelle gamme de plans d'assurance santé internationale (Base, Amélioré, Signature) conçus pour les expatriés, les nomades numériques, les professionnels, les étudiants et les familles séjournant à l'étranger pour des périodes prolongées, initialement disponibles dans l'UE et au Royaume-Uni, avec des plans d'extension à d'autres marchés.

- Juin 2025 : L'insurtech bolttech a clôturé avec succès son tour de financement de série C, levant 147 millions USD avec des investisseurs stratégiques dont Sumitomo Corporation et Iberis Capital, valorisant la société à environ 2,1 milliards USD et soutenant l'expansion de ses offres d'assurance intégrée.

- Avril 2025 : SECUTIX, un fournisseur de solutions numériques pour le secteur événementiel, s'est associé à Cover Genius pour lancer une nouvelle solution de protection des billets qui automatise les processus de remboursement pour les salles et les organisateurs d'événements, renforçant la confiance et la fidélité des clients à la suite d'un pilote initial réussi lors d'un grand événement sportif.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance intégrée comme la valeur en dollars des primes vendues de manière invisible au sein d'une transaction non assurantielle ; pensez aux écrans de paiement sur les sites de commerce électronique ou aux tableaux de bord des voitures connectées ; comptabilisées à la prime de première année reconnue par le souscripteur.

Exclusion du périmètre : Par souci de clarté, nous excluons les revenus provenant des services de paiement intégré, de prêt ou d'investissement.

Aperçu de la segmentation

- Par ligne d'assurance

- Protection électronique

- Mobilier et électroménager

- Équipements sportifs et de loisirs

- Voyage et billetterie

- Automobile et mobilité

- Animaux de compagnie et frais de scolarité

- Autres lignes de niche

- Par canal de distribution

- En ligne (API / SDK)

- Hors ligne (point de vente, concessionnaires, commerce de détail)

- Par secteur d'activité des utilisateurs finaux

- Commerce électronique et places de marché

- Mobilité et équipementiers automobiles

- Voyage et hôtellerie

- Commerce de détail d'électronique grand public

- Services financiers et crédit

- SaaS / Plateformes verticales

- Par type de plateforme partenaire

- Places de marché

- SaaS vertical

- Fintech / Néobanque

- Portails télécommunications / services aux collectivités

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des dirigeants de banques numériques, des chefs de produit du commerce en ligne, des fondateurs de plateformes API et des responsables actuariels en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis d'affiner les courbes d'adoption, les ratios typiques de partage des revenus et le comportement de renouvellement, comblant ainsi les lacunes laissées par les dépôts publics.

Recherche documentaire

Nous commençons par des ensembles de données publiques issus des régulateurs nationaux de l'assurance, des statistiques d'assurance de l'OCDE, de la Global Embedded Finance Association et des registres d'expéditions douanières signalant les nouvelles gammes d'appareils susceptibles de bénéficier d'une couverture groupée. Les rapports 10-K des entreprises et les présentations des courtiers fournissent des indicateurs de volume, tandis que Dow Jones Factiva et D&B Hoovers font apparaître des signaux de partenariat et de financement révélant la vitesse d'adoption.

Ensuite, les bibliothèques de brevets, les revues scientifiques sur la distribution numérique et les documents de consultation d'organismes tels que l'EIOPA nous aident à tester les tendances en phase précoce, qui sont ensuite cartographiées par rapport aux modèles des analystes. Les sources citées sont données à titre illustratif ; de nombreuses autres ont été consultées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante qui part des pools de primes mondiales non-vie et voyage, filtrés ensuite par les taux de pénétration des parcours de paiement capables d'héberger des API d'assurance. Des vérifications ascendantes sélectives, à savoir le volume de polices échantillonné multiplié par le prix de vente moyen tiré des principaux partenaires de marché, ancrent les totaux. Les variables clés modélisées comprennent la part du GMV du commerce de détail numérique, la croissance du parc de voitures connectées, les coûts d'adoption des API, les approbations de bacs à sable réglementaires et les normes de partage des revenus des assureurs. Une régression multivariée sur ces facteurs projette la demande jusqu'en 2030, avec une analyse de scénarios faisant varier les facteurs macroéconomiques là où le consensus est faible.

Validation des données et cycle de mise à jour

Notre équipe soumet les résultats à des seuils de variance par rapport aux primes des assureurs déclarées et aux divulgations de revenus des fintechs. Les réviseurs seniors corrigent les anomalies, et tout écart de ±5 % déclenche une reprise de contact avec les sources. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs ; une dernière vérification par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière d'assurance intégrée mérite confiance

Les estimations publiées divergent souvent, et nous constatons que les écarts proviennent généralement de l'étendue du périmètre, de la fréquence de mise à jour, du traitement des devises ou d'hypothèses de croissance non vérifiées.

Les principaux facteurs d'écart ici incluent certaines études intégrant des revenus plus larges de la finance intégrée dans les totaux d'assurance, d'autres appliquant une pénétration mondiale uniforme sans vérification de la capacité des plateformes, et plusieurs utilisant des cycles de mise à jour plus longs qui manquent les récentes évolutions réglementaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,45 Md USD (2025) | Mordor Intelligence | |

| 143,88 Md USD (2025) | Cabinet de conseil mondial A | Comptabilise l'ensemble des primes générées par tout produit de finance intégrée et utilise un facteur de croissance unique avec une actualisation biennale. |

| 116,05 Md USD (2025) | Revue professionnelle B | Applique une définition large des revenus et suppose une pénétration mondiale uniforme sans vérification de la capacité des plateformes. |

Ces contrastes montrent qu'en restreignant le périmètre aux primes vérifiées pilotées par API et en validant chaque hypothèse avec les acteurs du secteur, Mordor fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Qu'est-ce que l'assurance intégrée et comment fonctionne-t-elle dans le commerce numérique ?

L'assurance intégrée est une couverture proposée dans le cadre du parcours existant d'un client, tel qu'un paiement ou un flux d'application, utilisant des API pour pré-remplir les données et souscrire des polices en quelques secondes sans rediriger les utilisateurs hors site, ce qui améliore la conversion et l'expérience pour les acheteurs sur le marché de l'assurance intégrée.

Quelle est la taille en 2026 et la prévision pour 2031 du secteur de l'assurance intégrée ?

La taille du marché de l'assurance intégrée est de 18,09 milliards USD en 2026 et devrait atteindre 68,12 milliards USD d'ici 2031 avec un TCAC de 30,37 %, soulignant une demande soutenue pour une protection contextuelle sur les plateformes.

Quels segments sont en tête et lesquels se développent le plus rapidement ?

La protection électronique est en tête par part de revenus grâce au placement au moment du paiement, tandis que la micro-assurance auto connaît la croissance la plus rapide grâce à la télématique et aux intégrations des équipementiers qui permettent une tarification dynamique et un service fluide sur le marché de l'assurance intégrée.

Quelle approche de distribution offre le plus de mise à l'échelle aujourd'hui ?

La distribution en ligne et API-first est en tête par part et par croissance, soutenue par l'orchestration à API unique, la conception de produits modulaires et les accélérateurs low-code qui réduisent le délai de mise sur le marché pour le marché de l'assurance intégrée.

Quelles régions sont les plus importantes pour la croissance à court terme ?

L'Amérique du Nord est en tête par revenus actuels, et l'Asie-Pacifique est la région à la croissance la plus rapide grâce aux plateformes axées sur le mobile et aux super-applications intégrant des micro-polices dans le covoiturage, les paiements et le commerce.

Quels sont les principaux obstacles de conformité pour les fournisseurs d'assurance intégrée ?

Les licences multi-juridictions et les règles strictes de confidentialité des données nécessitent des approbations de produits spécifiques à chaque pays et une gestion explicite du consentement, ce qui allonge les délais de lancement mais renforce une confiance durable des consommateurs dans le marché de l'assurance intégrée.

Dernière mise à jour de la page le: