Taille et Part du Marché des Processeurs Graphiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

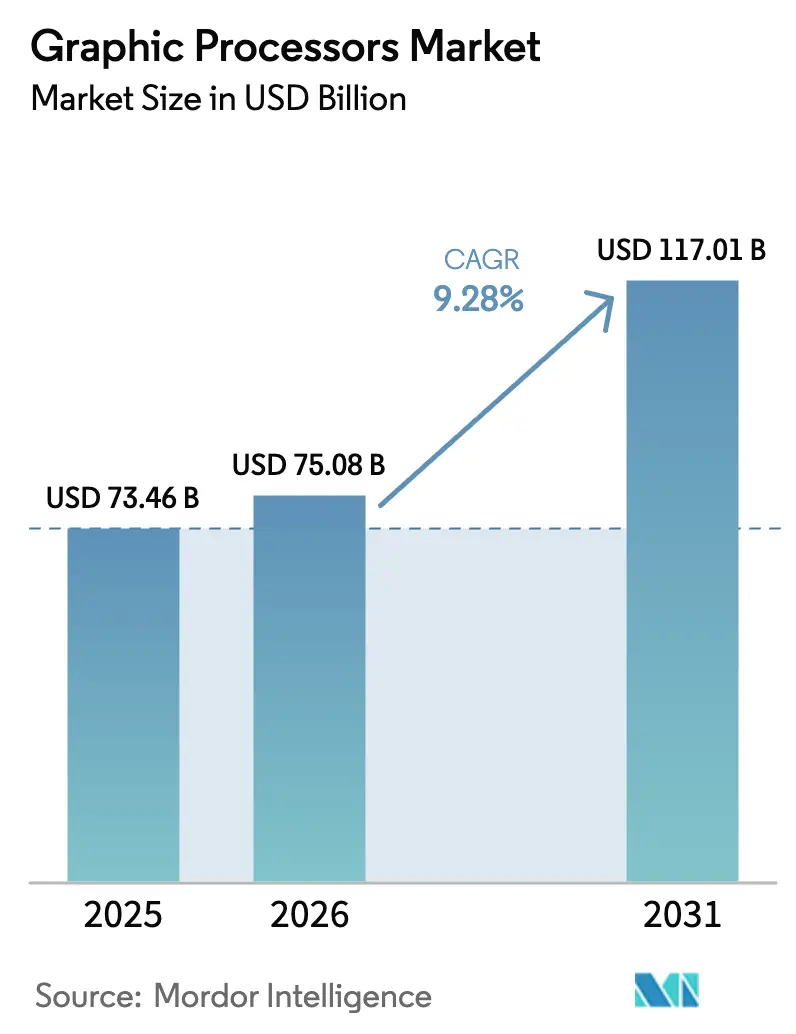

| Taille du Marché (2026) | 75.08 Milliards de dollars |

| Taille du Marché (2031) | 117.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

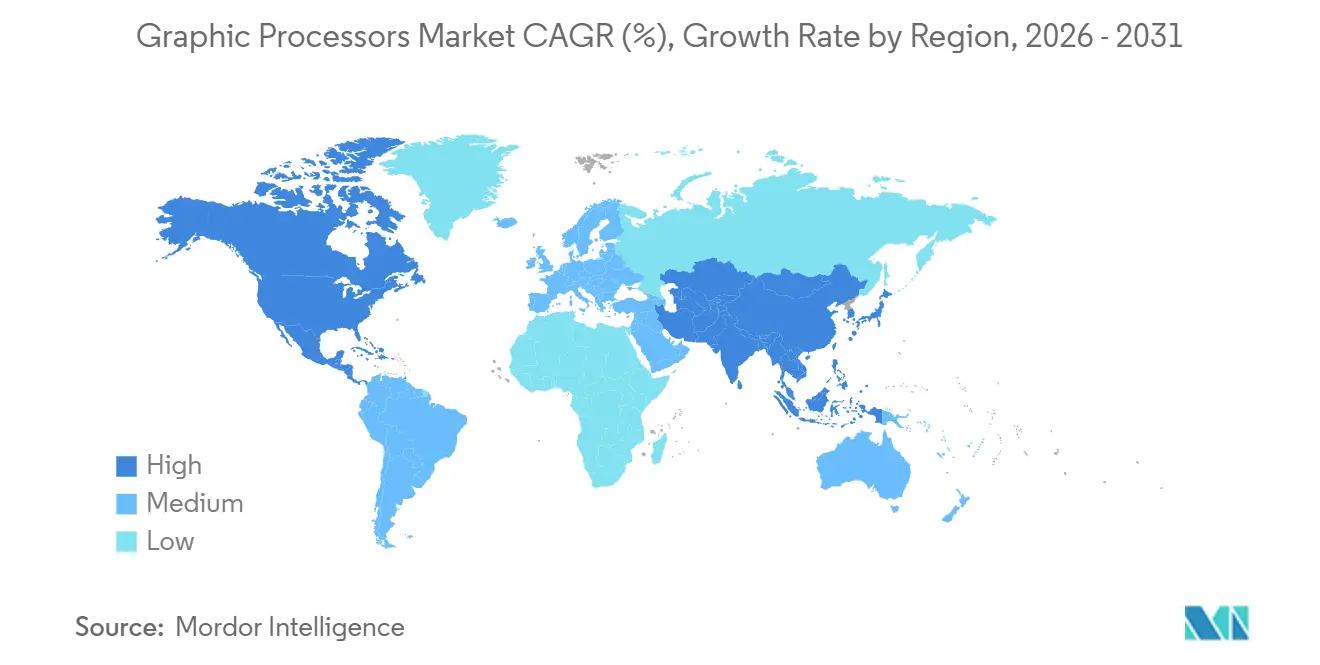

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

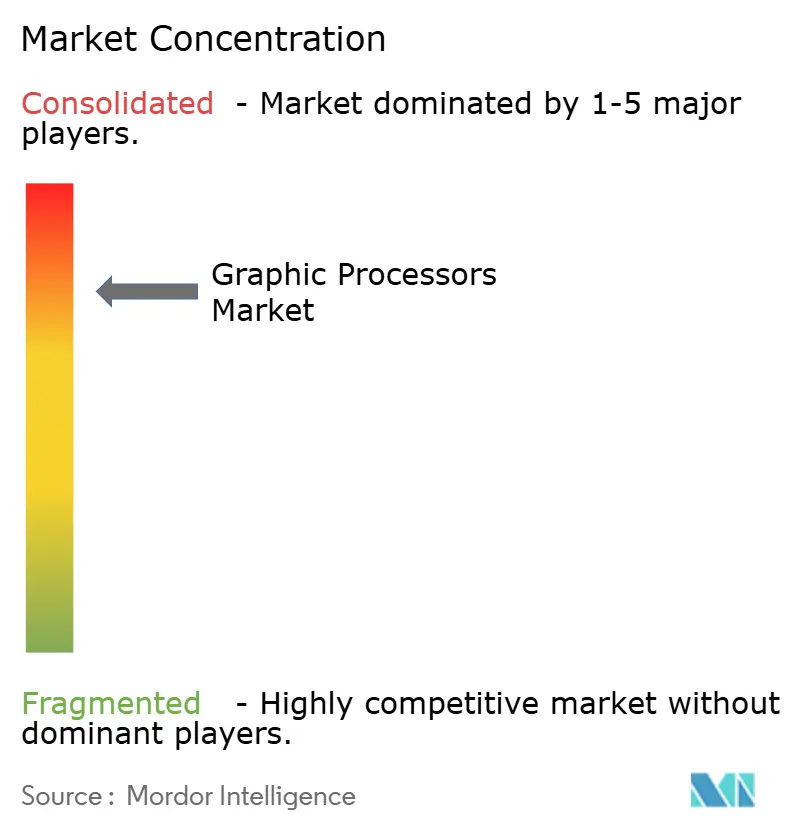

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Processeurs Graphiques par Mordor Intelligence

La taille du Marché des Processeurs Graphiques devrait s'étendre de 73,46 milliards USD en 2025 et 75,08 milliards USD en 2026 à 117,01 milliards USD d'ici 2031, enregistrant un TCAC de 9,28 % entre 2026 et 2031. La demande croissante d'accélérateurs alimentant l'entraînement de grands modèles de langage (LLM), le lancer de rayons en temps réel dans les jeux vidéo et l'IA générative sur appareil renforce les cycles de mise à niveau malgré les pénuries de composants et les prix de vente moyens élevés. Les fournisseurs font évoluer leurs feuilles de route vers des architectures à chiplets hybrides qui réduisent la latence de transfert de mémoire et améliorent le débit par watt, tandis que les hyperscalers commercialisent la capacité inutilisée via des offres de GPU en tant que service facturées à la seconde pour diversifier leurs revenus. Les contraintes d'enveloppe thermique, la rareté des démarrages de tranches à 5 nanomètres et en dessous, ainsi que les contrôles à l'exportation sur les cartes haut de gamme tempèrent la vélocité des expéditions, mais l'appétit sous-jacent pour le calcul parallèle maintient les taux d'attachement au-dessus de 80 % dans les gains de conception pour les centres de données. Parallèlement à la concentration des acteurs établis dans les segments premium, une vague de challengers RISC-V et de circuits intégrés spécifiques à une application (ASIC) cible les charges de travail d'inférence qui exigent des budgets d'alimentation plus faibles et des enveloppes de coûts plus serrées.

Principaux Enseignements du Rapport

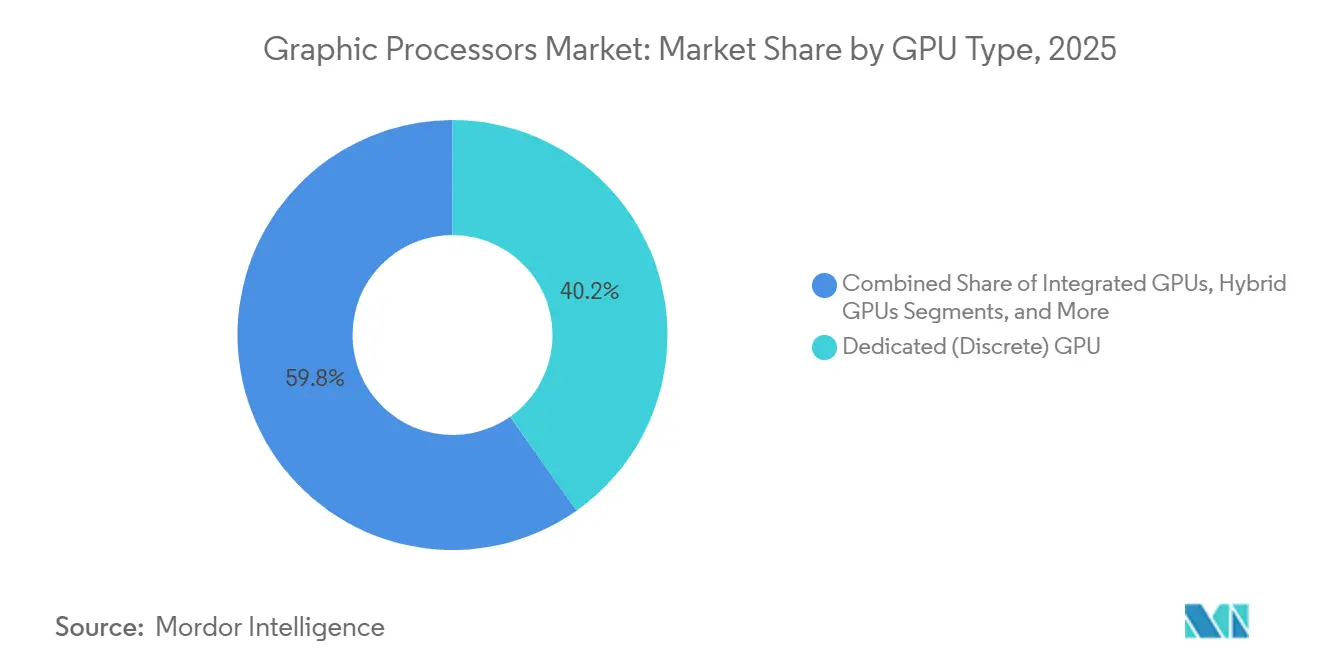

- Par type de GPU, les cartes discrètes dédiées ont dominé avec 40,22 % de la part du marché des processeurs graphiques en 2025. Les GPU hybrides devraient progresser à un TCAC de 9,83 % jusqu'en 2031, le plus rapide parmi les architectures.

- Par modèle de déploiement, les installations sur site ont représenté une part de revenus de 72,91 % en 2025. Les charges de travail en cloud en tant que service devraient s'étendre à un TCAC de 10,02 % durant 2026–2031.

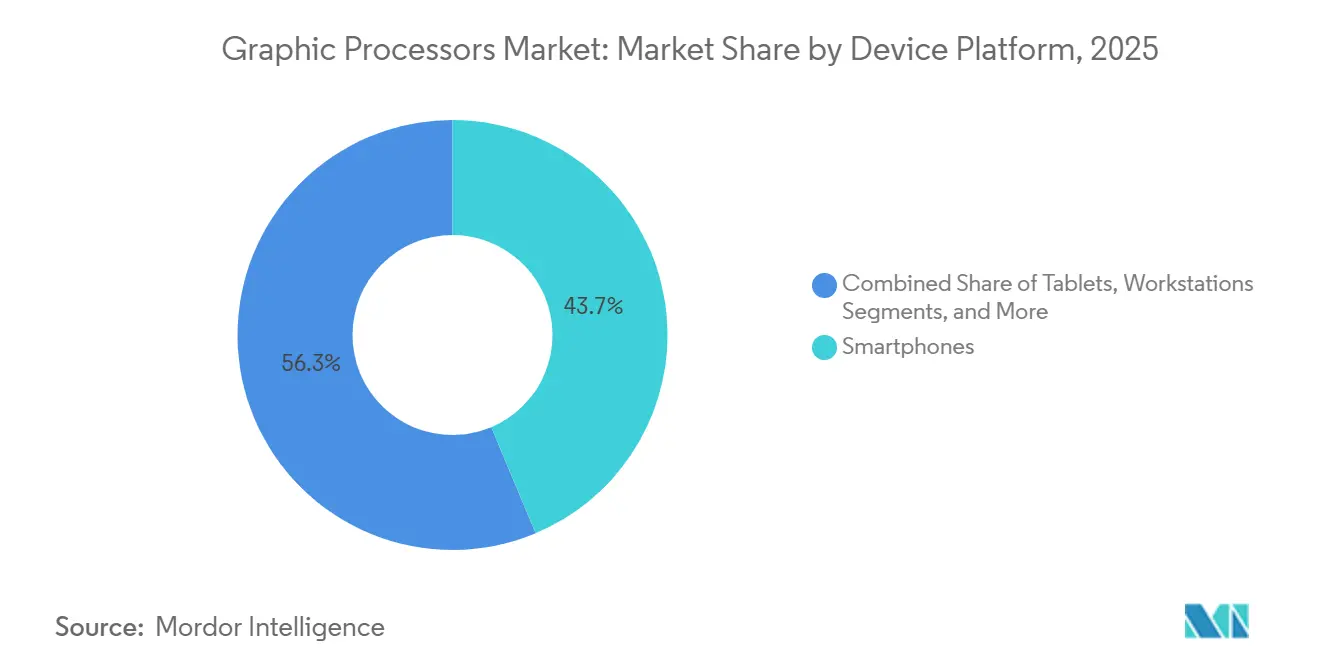

- Par plateforme d'appareil, les smartphones ont généré 43,67 % des ventes en 2025. Les serveurs de centres de données devraient progresser à un TCAC de 9,64 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'électronique grand public a représenté 33,03 % des revenus en 2025. La santé et les sciences de la vie constituent le segment à la croissance la plus rapide, avec un TCAC de 10,93 % jusqu'en 2031.

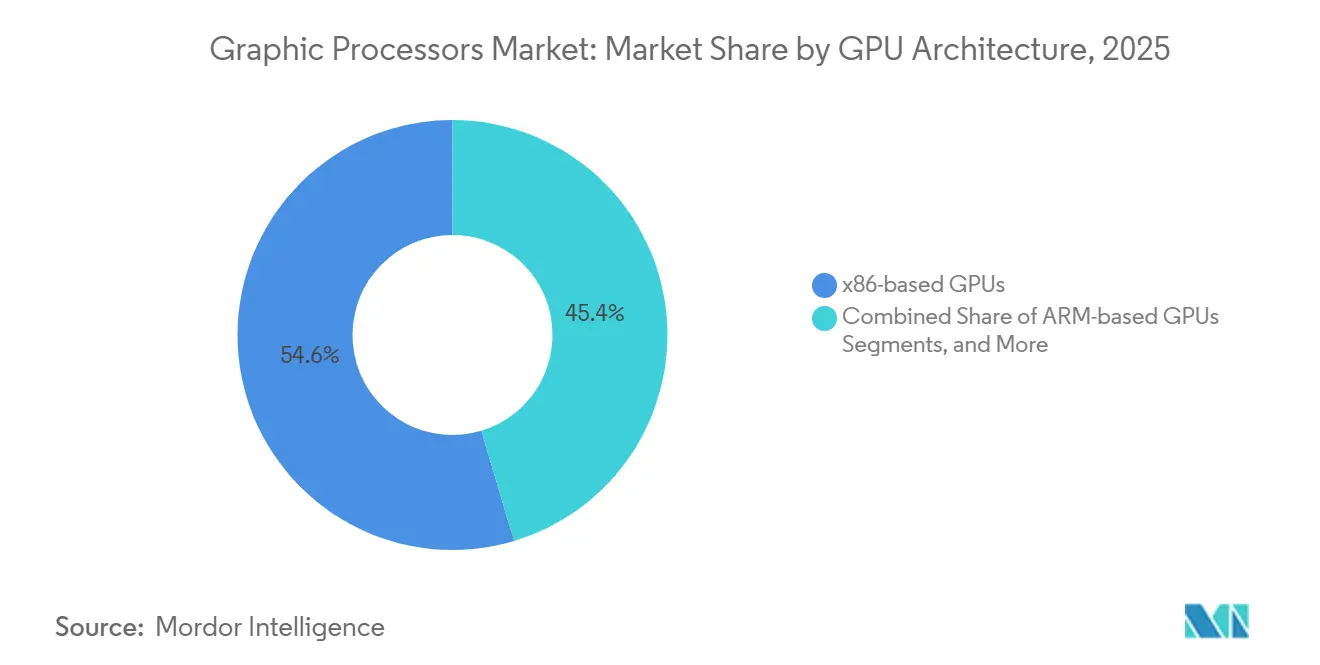

- Par architecture de GPU, x86 a conservé une part de 54,64 % en 2025. Les GPU RISC-V sont en voie d'atteindre un TCAC de 9,51 %, le plus élevé parmi les options d'ensembles d'instructions.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 37,81 % en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 11,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Processeurs Graphiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante pour les Jeux AAA et le Lancer de Rayons en Temps Réel | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les pôles de jeux vidéo de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des Charges de Travail d'IA et d'Apprentissage Profond | +2.5% | Mondial, porté par les déploiements de centres de données en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du Jeu en Cloud et du GPU en tant que Service | +1.5% | Amérique du Nord et Europe, adoption précoce dans les marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées en Chiplets et en Conditionnement Avancé | +1.2% | Mondial, avec fabrication concentrée à Taïwan et en Corée du Sud | Long terme (≥ 4 ans) |

| Programmes de Supercalcul Exascale Soutenus par les Gouvernements | +0.8% | États-Unis, Union Européenne, Chine, Japon | Long terme (≥ 4 ans) |

| GPU Personnalisés de Qualité Automobile ARM/RISC-V | +1.0% | Corridors automobiles d'Europe et d'Asie-Pacifique, avec répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour les Jeux AAA et le Lancer de Rayons en Temps Réel

Le lancer de rayons en temps réel est devenu une attente de base, poussant les fournisseurs à consacrer jusqu'à la moitié de la surface du circuit aux unités d'intersection rayon-triangle qui maintiennent une sortie de 60 images par seconde à une résolution 4K. Les mises à jour des consoles en 2025 ont intégré des cœurs de lancer de rayons de deuxième génération, relevant le plancher de performance et poussant les feuilles de route des GPU discrets vers un rendu natif 8K d'ici 2027. Les studios d'esports adoptent l'illumination globale à tracé de chemin pour réduire les charges de travail des artistes, triplant les besoins en calcul par rapport aux pipelines raster et élargissant le segment intermédiaire dont le prix est compris entre 400 et 700 USD. Les plateformes de jeu en cloud par abonnement réservent désormais 1,2 GPU par utilisateur simultané pour maintenir une latence inférieure à 50 millisecondes, contre 0,8 en 2024, resserrant l'offre haut de gamme pour les pools de GPU hyperscale. Les smartphones premium ont intégré des blocs de lancer de rayons hybrides en 2025, augmentant les taux d'attachement des GPU des appareils phares de 18 % d'une année sur l'autre.

Prolifération des Charges de Travail d'IA et d'Apprentissage Profond

L'entraînement des modèles frontières a dépassé 10^25 opérations en virgule flottante en 2025, incitant des clusters de 16 384 accélérateurs reliés par des structures à 400 Gb/s à compléter les exécutions en 90 jours. L'inférence passe du traitement par lots aux flux en temps réel, favorisant les cœurs tensoriels optimisés pour INT8 et FP16 par rapport aux unités vectorielles génériques. Les hôpitaux ont déployé des cadres d'apprentissage fédéré sur 50 à 100 sites, faisant passer les besoins en GPU par site de 2 à 8 unités pour des diagnostics préservant la confidentialité. Les constructeurs automobiles ont équipé des modules embarqués d'un débit de 200 téra-opérations par seconde pour prendre en charge les mises à jour à distance, ajoutant entre 800 et 1 200 USD à la nomenclature et renforçant la segmentation des finitions premium. Les équipes de trading quantitatif ont réduit les cycles de développement de stratégies de 6 mois à 3 semaines grâce à l'apprentissage par renforcement sur GPU, déclenchant une croissance des déploiements de 22 % en 2025 sur le marché des processeurs graphiques.

Expansion du Jeu en Cloud et du GPU en tant que Service

Les hyperscalers ont introduit des offres d'accélérateurs facturées à la seconde en 2025, abaissant le point d'entrée pour les développeurs indépendants qui évitaient auparavant les engagements d'instances réservées.[1]Amazon Web Services, "Lancement de la Tarification GPU à la Seconde," aws.amazon.com Les abonnements mondiaux au jeu en cloud ont atteint 45 millions, mais un taux de désabonnement annuel de 30 % a incité les fournisseurs à co-localiser des pods de GPU à moins de 10 millisecondes des échanges métropolitains pour atténuer les pics de latence. La demande de travail à distance pour des expériences de niveau station de travail a fait progresser l'infrastructure de bureau virtuel avec passage de GPU de 35 % d'une année sur l'autre. Les marchés spot émergents pour la capacité inactive ont permis aux courtiers d'agréger du calcul fractionné et de le revendre avec des remises de 40 %, comprimant les marges des hyperscalers et accélérant les mouvements vers le silicium interne. Les mandats de souveraineté des données dans l'Union Européenne et en Inde ont maintenu les charges de travail sur les données personnelles à l'intérieur des frontières nationales, faisant grimper les coûts par instance jusqu'à 25 %.

Avancées en Chiplets et en Conditionnement Avancé

Les conceptions à chiplets ont découplé le calcul, la mémoire et les entrées/sorties en 2025, permettant une logique à 3 nanomètres empilée à côté d'une SRAM à 5 nanomètres et réduisant les coûts des tranches jusqu'à 30 %.[2]TSMC, "Avancées en Architecture à Chiplets," tsmc.com La norme Universal Chiplet Interconnect Express (UCIe) a ouvert la voie à des tuiles tensorielles tierces qui s'intègrent via des interposeurs 2,5D, réduisant le délai de mise sur le marché de 24 mois à 14 mois. Les piles HBM à huit niveaux ont fourni une bande passante de 1,2 To/s dans un carré de 55 mm, éliminant le besoin de tampons hors boîtier dans les équipements d'entraînement. Les boîtiers multi-puces ont incorporé des canaux microfluidiques faisant circuler un liquide de refroidissement diélectrique à 2 L/min, maintenant des fréquences de boost 15 % plus élevées par rapport aux cartes refroidies par air malgré un coût unitaire supplémentaire de 50 à 80 USD. Le tri basé sur l'apprentissage automatique a fait passer les rendements de puces connues bonnes de 88 % à 94 % à mi-2025, compensant les pénalités de complexité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Goulots d'Étranglement de l'Approvisionnement en Nœuds Avancés (≤ 5 nm) | -1.3% | Mondial, aigu dans les chaînes d'approvisionnement en GPU d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Prix de Vente Moyens Élevés Limitant l'Adoption Grand Public | -0.9% | Mondial, prononcé dans les marchés d'Asie-Pacifique et d'Amérique du Sud sensibles aux prix | Moyen terme (2 à 4 ans) |

| Contrôles à l'Exportation sur les GPU Haut de Gamme | -0.7% | Chine, Russie, avec répercussions au Moyen-Orient et dans certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Limites de Déploiement liées à l'Enveloppe Thermique (> 600 W) | -0.5% | Centres de données mondiaux, concentrés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de l'Approvisionnement en Nœuds Avancés (≤ 5 nm)

La capacité des fonderies à 5 nm et en dessous est restée tendue en 2025, TSMC ayant alloué 60 % des démarrages de tranches N3 aux processeurs de smartphones, portant les délais de livraison des GPU à 26 semaines pour les commandes en volume. Les rendements à 3 nm de Samsung ont oscillé autour de 70 %, en dessous des seuils de compétitivité des coûts, forçant un repli vers les nœuds à 5 nm avec une performance par watt inférieure de 20 %. La montée en puissance de l'Arizona d'Intel a glissé de six mois, retardant la capacité nationale pour les concepteurs américains et prolongeant la dépendance à la fabrication à Taïwan. Les expansions de double approvisionnement nécessitent 12 à 18 mois de co-développement de processus, limitant la diversification à court terme. L'inflation du prix des tranches de 8 % a aggravé la compression des marges et freiné l'expansion agressive sur le marché des processeurs graphiques.

Prix de Vente Moyens Élevés Limitant l'Adoption Grand Public

Les cartes phares pour centres de données ont dépassé 30 000 USD par unité en 2025, limitant l'adoption aux hyperscalers et aux entreprises disposant de budgets supérieurs à 50 millions USD.[3]The Information, "Dynamiques de Prix des GPU chez les Hyperscalers," theinformation.com Les GPU grand public pour passionnés ont dépassé 1 800 USD, limitant les ventes au quintile de revenus supérieur dans les marchés développés. Les accélérateurs de qualité automobile, dont le prix est compris entre 800 et 1 200 USD, représentant 2 à 3 % du coût du véhicule, ont relégué les fonctions ADAS activées par GPU aux finitions premium. La location et le GPU en tant que service ont atténué les dépenses d'investissement, mais ont entraîné un coût total de possession supérieur de 10 à 15 % sur trois ans en raison des primes de financement. L'analyse d'élasticité a montré qu'une réduction de 10 % du prix de vente moyen pourrait augmenter la demande unitaire jusqu'à 22 %, soulignant l'opportunité latente si les économies d'échelle des chiplets se matérialisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de GPU : Les Conceptions Hybrides Gagnent du Terrain en Entreprise

Les cartes discrètes dédiées ont conservé une part de 40,22 % en 2025 sur le marché des processeurs graphiques, portées par les cartes pour centres de données à remplacement à chaud qui simplifient les fenêtres de maintenance. Les accélérateurs hybrides devraient croître à un TCAC de 9,83 % face à la demande de mémoire unifiée qui élimine les goulots d'étranglement PCIe et réduit la consommation du système de 25 à 30 %. Les GPU intégrés continuent de dominer les ordinateurs portables à contraintes thermiques, tandis que les boîtiers externes ciblent les créatifs mobiles à la recherche de boosts épisodiques, mais sont freinés par les plafonds de bande passante Thunderbolt qui limitent l'utilisation à 70 à 80 %.

Les hybrides à base de chiplets combinent des cœurs CPU à 3 nm avec des tuiles GPU à 5 nm, équilibrant le rendement et le coût tout en maintenant un débit compétitif. Les cartes d'inférence discrètes ont introduit des moteurs de parcimonie qui augmentent le débit effectif jusqu'à 60 % sur les modèles de transformateurs sans pénalités de surface. Les écosystèmes de GPU externes explorent des connecteurs propriétaires pour surmonter les contraintes de Thunderbolt 5.

Par Modèle de Déploiement : Les Clouds Monétisent la Capacité Inactive

Le segment sur site a capturé 72,91 % des revenus de 2025 sur le marché des processeurs graphiques, les charges de travail sensibles à la latence ou souveraines restant liées aux clusters locaux. Le cloud en tant que service devrait croître de 10,02 % par an, porté par la facturation à la seconde qui attire l'expérimentation en apprentissage profond et la capacité en rafale. Les opérateurs financiers et de santé maintiennent l'entraînement principal sur site pour des raisons de conformité, mais transfèrent les charges de pointe vers des régions co-localisées, créant une demande d'orchestration hybride.

Les prix des GPU spot ont varié de 50 à 80 % selon les zones, incitant les ordonnanceurs de charges de travail à migrer les tâches pour optimiser les coûts. L'allongement des cycles de renouvellement du matériel de 3,2 à 4,5 ans reflète une prudence dans les dépenses d'investissement et des gains d'efficacité côté logiciel. Les contrats de capacité réservée offrent des remises de 35 à 45 %, mais exposent les clients à un risque de verrouillage générationnel à mesure que de nouveaux siliciums arrivent.

Par Plateforme d'Appareil : Les Centres de Données Absorbent l'Entraînement des LLM

Les smartphones ont dominé avec 43,67 % des revenus en 2025 sur le marché des processeurs graphiques, portés par l'IA générative sur appareil en moins de 100 millisecondes qui contourne les allers-retours vers le cloud. Les serveurs de centres de données devraient progresser à un TCAC de 9,64 %, absorbant les équipements d'entraînement de modèles frontières de 8 192 à 16 384 GPU. Les PC de jeu et les consoles ont maintenu des volumes stables, mais les intervalles de mise à niveau se sont allongés à 3,8 ans à mesure que les gains générationnels se réduisaient.

Les stations de travail ont adopté l'encodage vidéo matériel qui a réduit le décalage de défilement de la chronologie 8K de 40 % et amélioré la productivité créative. Les tablettes restent soumises à des contraintes thermiques, limitant les graphismes soutenus à un cinquième des niveaux discrets. L'infodivertissement automobile a exigé des GPU certifiés ISO 26262, prolongeant les cycles de conception jusqu'à 18 mois et concentrant les parts parmi les fournisseurs établis.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Accélère les Diagnostics

L'électronique grand public a représenté 33,03 % de la demande de 2025, reflétant les smartphones, les consoles et les PC où la capacité du GPU influence les décisions d'achat. La santé devrait afficher un TCAC de 10,93 % grâce à la reconstruction IRM qui réduit les temps d'examen à 12 minutes et aux criblages de découverte de médicaments qui traitent 10 millions de composés par semaine. Les fournisseurs de services informatiques et de télécommunications ont déchargé le traitement des paquets vers les GPU, triplant le débit du réseau.

Les studios de médias ont adopté le rendu neuronal pour remplacer les décors physiques, réduisant les jours de tournage jusqu'à 30 %. Les constructeurs automobiles ont déployé des mises à jour de perception à l'échelle de la flotte à l'aide d'accélérateurs embarqués, resserrant les boucles de rétroaction pour les algorithmes autonomes. Les agences de défense ont atteint un traitement quasi en temps réel du radar à synthèse d'ouverture, réduisant les cycles de décision de plusieurs heures à quelques minutes sur le marché des processeurs graphiques.

Par Architecture de GPU : RISC-V Sécurise une Tête de Pont dans l'Automobile

Les architectures x86 ont représenté 54,64 % en 2025, les écosystèmes matures et la compatibilité avec les systèmes existants décourageant une refactorisation coûteuse. RISC-V devrait s'étendre à un TCAC de 9,51 %, porté par les équipementiers automobiles de rang 1 qui visent des conceptions libres de droits réduisant les coûts de licence par véhicule jusqu'à 10 USD. ARM continue de dominer les enveloppes inférieures à 10 watts avec des avantages de performance par watt de 2 à 3 fois, notamment dans le mobile.

La maturation de la chaîne d'outils open source a réduit l'effort de portage RISC-V de 18 à 6 mois, abaissant les seuils d'entrée pour les startups. Les fournisseurs x86 ont introduit des extensions vectorielles élargies qui ont doublé le débit d'inférence, réduisant les écarts d'efficacité avec ARM. Les protocoles de cohérence mémoire ARM fragmentés ont posé des obstacles logiciels pour les espaces d'adressage CPU-GPU unifiés.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 37,81 % des revenus de 2025, portée par les constructions hyperscale en Virginie, en Oregon et au Texas, qui ont représenté plus de la moitié des expéditions haut de gamme mondiales. L'Asie-Pacifique devrait s'étendre à un TCAC de 11,52 %, soutenue par les programmes d'IA souveraine en Chine et en Inde qui privilégient le silicium national et l'entraînement de modèles localisés.[4]Wall Street Journal, "Initiatives GPU d'IA Souveraine de la Chine et de l'Inde," wsj.com L'Europe a enregistré une croissance modérée, les tarifs énergétiques ayant fait grimper les dépenses d'exploitation de 18 à 22 %, entraînant des retards dans les renouvellements sur le marché des processeurs graphiques.

Les investissements au Moyen-Orient ont établi des zones franches d'IA, où les Émirats Arabes Unis et l'Arabie Saoudite ont commandé des clusters de plus de 10 000 accélérateurs pour construire des LLM en arabe. L'Afrique et l'Amérique du Sud ont contribué à moins de 5 % combinés, bien que l'attachement des GPU de smartphones au Brésil, au Nigeria et en Afrique du Sud ait augmenté de 25 à 30 % avec l'expansion du financement par les opérateurs.

Les importations chinoises ont chuté de 12 % après les restrictions sur les interconnexions à haute bande passante, incitant des efforts nationaux chez T-Head d'Alibaba Group Holding Limited et Biren pour atteindre 70 à 80 % des performances du NVIDIA A100 d'ici fin 2025. Le Japon a alloué 2,3 milliards USD à des clusters d'IA nationaux totalisant 15 000 GPU pour entraîner des modèles de langage sans dépendre des services cloud américains. L'incitation aux semi-conducteurs de l'Inde a attiré des engagements de 1,8 milliard USD, bien que les usines frontales restent à trois ans de distance. L'Allemagne et la France ont co-financé des projets de R&D sur les GPU, mais ont accusé un retard de 18 à 24 mois sur les offres commerciales en termes d'efficacité énergétique.

Paysage Concurrentiel

Le marché des processeurs graphiques est très concentré ; les trois premiers fournisseurs ont capturé une part élevée des ventes en centres de données en 2025. Les acteurs établis défendent des taux d'attachement supérieurs à 80 % en liant les accélérateurs à des structures et des piles logicielles propriétaires, élevant les coûts de changement jusqu'à 10 millions USD pour les clouds de taille intermédiaire. Les fabricants d'ASIC challengers vantent des avantages de performance par watt de 3 à 5 fois pour l'inférence, exploitant le fossé entre les GPU centrés sur l'entraînement et les besoins de production.

L'IA en périphérie représente un espace vierge où des budgets inférieurs à 15 watts et des latences inférieures à 10 millisecondes invitent à des siliciums sur mesure ; des startups ont levé 800 millions USD en 2025 pour conquérir cette part. Les dépôts de brevets pour des interconnexions à chiplets supérieures à 1 Tb/s ont bondi de 40 %, signalant une course stratégique pour s'approprier les normes d'emballage de prochaine génération. Les hyperscalers ont accéléré l'intégration verticale, dévoilant des GPU internes qui pourraient réduire le marché adressable externe de 8 à 12 % sur cinq ans.

Les fournisseurs RISC-V sacrifient 5 à 8 points de marge brute pour éviter les redevances tout en accélérant la mise sur le marché dans l'automobile et l'industrie, où la personnalisation logicielle l'emporte sur les performances de pointe en flops. Pendant ce temps, les fournisseurs mobiles établis continuent d'affiner les courbes d'efficacité énergétique, défendant leurs parts à mesure que les avancées des ordinateurs portables à base ARM brouillent les frontières entre appareils.

Leaders du Secteur des Processeurs Graphiques

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Samsung Electronics Co. Ltd.

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : NVIDIA a élargi son centre de R&D en Israël avec un investissement de 3,2 milliards USD axé sur les architectures de GPU de prochaine génération.

- Novembre 2025 : AMD a acquis Silo AI pour 665 millions USD afin d'approfondir son expertise logicielle en grands modèles de langage.

- Octobre 2025 : Intel a lancé les accélérateurs Gaudi 3 ciblant un coût total de possession inférieur de 50 % pour l'inférence et a sécurisé des commandes hyperscale de 12 000 unités.

- Septembre 2025 : TSMC a lancé la production en masse de GPU à 3 nm pour un client américain de premier plan, atteignant un rendement de 80 %.

- Août 2025 : Qualcomm et Mercedes-Benz se sont associés sur un GPU RISC-V personnalisé offrant 300 TOPS pour les véhicules de 2027.

Périmètre du Rapport sur le Marché Mondial des Processeurs Graphiques

Le Rapport sur le Marché des Processeurs Graphiques est Segmenté par Type de GPU (Dédié, Intégré, Hybride, Externe), Modèle de Déploiement (Sur Site, Cloud en tant que Service), Plateforme d'Appareil (Smartphones, Tablettes, PC de Jeu et Consoles, Stations de Travail, Serveurs de Centres de Données, Automobile), Secteur d'Activité des Utilisateurs Finaux (Électronique Grand Public, Informatique et Télécommunications, Médias et Divertissement, Automobile, Défense, Santé), Architecture de GPU (x86, ARM, RISC-V, Propriétaire), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| GPU Dédiés (Discrets) |

| GPU Intégrés |

| GPU Hybrides (APU) |

| GPU Externes (Boîtiers eGPU) |

| Sur Site |

| Cloud en tant que Service |

| Smartphones |

| Tablettes |

| PC de Jeu et Consoles |

| Stations de Travail |

| Serveurs de Centres de Données |

| Infodivertissement Automobile et ADAS |

| Électronique Grand Public |

| Informatique et Télécommunications |

| Médias et Divertissement |

| Automobile |

| Défense et Renseignement |

| Santé et Sciences de la Vie |

| GPU à base x86 |

| GPU à base ARM |

| GPU à base RISC-V |

| Architectures Propriétaires/Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de GPU | GPU Dédiés (Discrets) | |

| GPU Intégrés | ||

| GPU Hybrides (APU) | ||

| GPU Externes (Boîtiers eGPU) | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud en tant que Service | ||

| Par Plateforme d'Appareil | Smartphones | |

| Tablettes | ||

| PC de Jeu et Consoles | ||

| Stations de Travail | ||

| Serveurs de Centres de Données | ||

| Infodivertissement Automobile et ADAS | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Électronique Grand Public | |

| Informatique et Télécommunications | ||

| Médias et Divertissement | ||

| Automobile | ||

| Défense et Renseignement | ||

| Santé et Sciences de la Vie | ||

| Par Architecture de GPU | GPU à base x86 | |

| GPU à base ARM | ||

| GPU à base RISC-V | ||

| Architectures Propriétaires/Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des processeurs graphiques en 2026 et quel TCAC est attendu jusqu'en 2031 ?

La taille du marché des processeurs graphiques a atteint 75,08 milliards USD en 2026 et devrait croître à un TCAC de 9,28 % pour atteindre 117,01 milliards USD d'ici 2031.

Quel type de GPU connaît la croissance la plus rapide ?

Les GPU hybrides qui fusionnent les cœurs CPU et GPU sur une seule puce devraient afficher la croissance la plus rapide à un TCAC de 9,83 % jusqu'en 2031.

Pourquoi les services GPU en cloud gagnent-ils du terrain ?

La facturation à la seconde, la monétisation de la capacité inutilisée et la scalabilité en rafale stimulent un TCAC de 10,02 % pour les déploiements en cloud en tant que service.

Quel est le principal moteur de croissance géographique ?

L'Asie-Pacifique est en tête avec un TCAC de 11,52 % alors que la Chine et l'Inde poursuivent des programmes d'IA souveraine et des stratégies de silicium national.

Quel secteur affiche la demande future la plus élevée en GPU ?

La santé et les sciences de la vie se distinguent avec un TCAC de 10,93 %, portées par l'imagerie médicale accélérée et les charges de travail de découverte de médicaments.

Quelle est la concentration du pouvoir des fournisseurs dans les GPU pour centres de données ?

Les trois premiers fournisseurs ont représenté environ 75 à 80 % des revenus des centres de données en 2025, signalant un paysage de fournisseurs très concentré.

Dernière mise à jour de la page le: