Taille et parts du marché des biocapteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

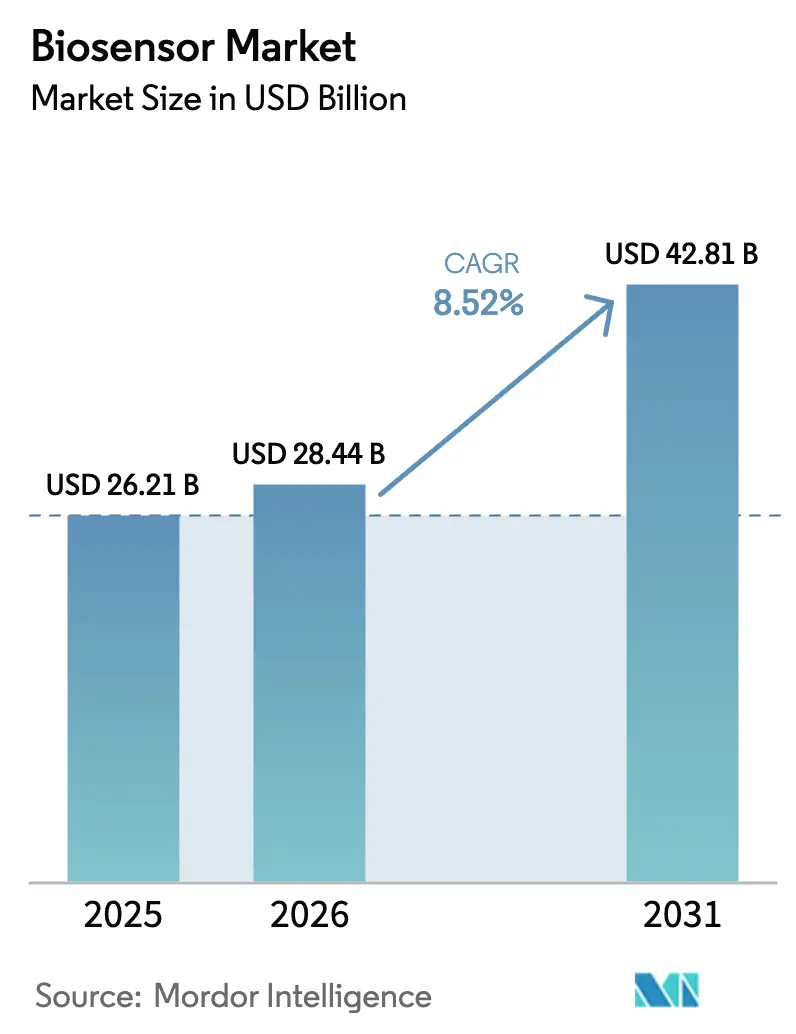

| Taille du Marché (2026) | 28.44 Milliards de dollars |

| Taille du Marché (2031) | 42.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

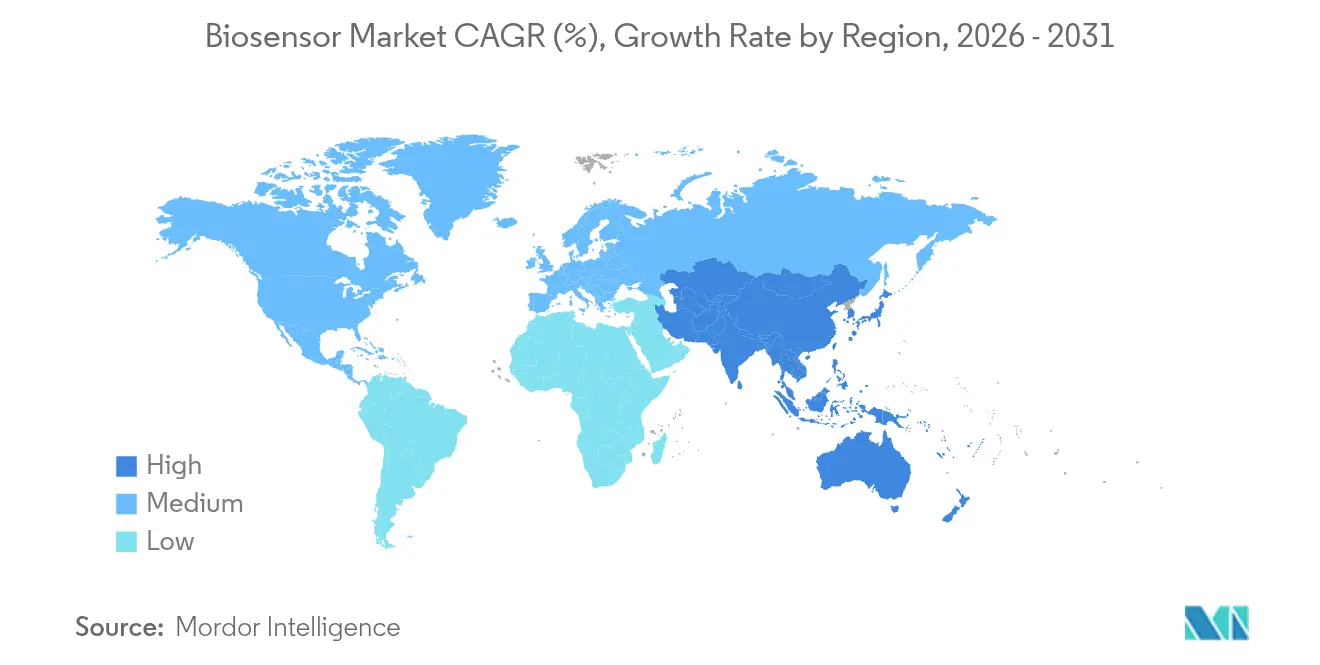

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biocapteurs par Mordor Intelligence

La taille du marché des biocapteurs était évaluée à 26,21 milliards USD en 2025 et devrait croître de 28,44 milliards USD en 2026 pour atteindre 42,81 milliards USD d'ici 2031, à un TCAC de 8,52 % durant la période de prévision (2026-2031). La prévalence croissante des maladies chroniques, la migration des soins des hôpitaux vers les domiciles, et la maturation de l'écosystème des diagnostics assistés par l'IA renforcent collectivement cette trajectoire d'expansion. La surveillance continue du glucose reste l'application phare, mais l'adoption rapide de dispositifs portables multi-analytes signale un glissement vers une gestion de la santé holistique et centrée sur le consommateur. Les usages non médicaux — de la sécurité alimentaire à la surveillance environnementale — accroissent les volumes, tandis que les initiatives réglementaires qui positionnent les tests au point de soins comme outil de première ligne accélèrent l'adoption dans les économies développées et émergentes. Parallèlement, les coûts élevés de validation et les obligations de conformité multi-juridictionnelles tempèrent l'entrée sur le marché, créant des barrières protectrices pour les acteurs établis disposant d'une solide expertise réglementaire.

Principaux enseignements du rapport

- Par type de produit, les biocapteurs médicaux représentaient 64,58 % des revenus de 2025, tandis que les biocapteurs portables sous forme de patch et les biocapteurs intégrés devraient enregistrer un TCAC de 9,88 % entre 2026 et 2031.

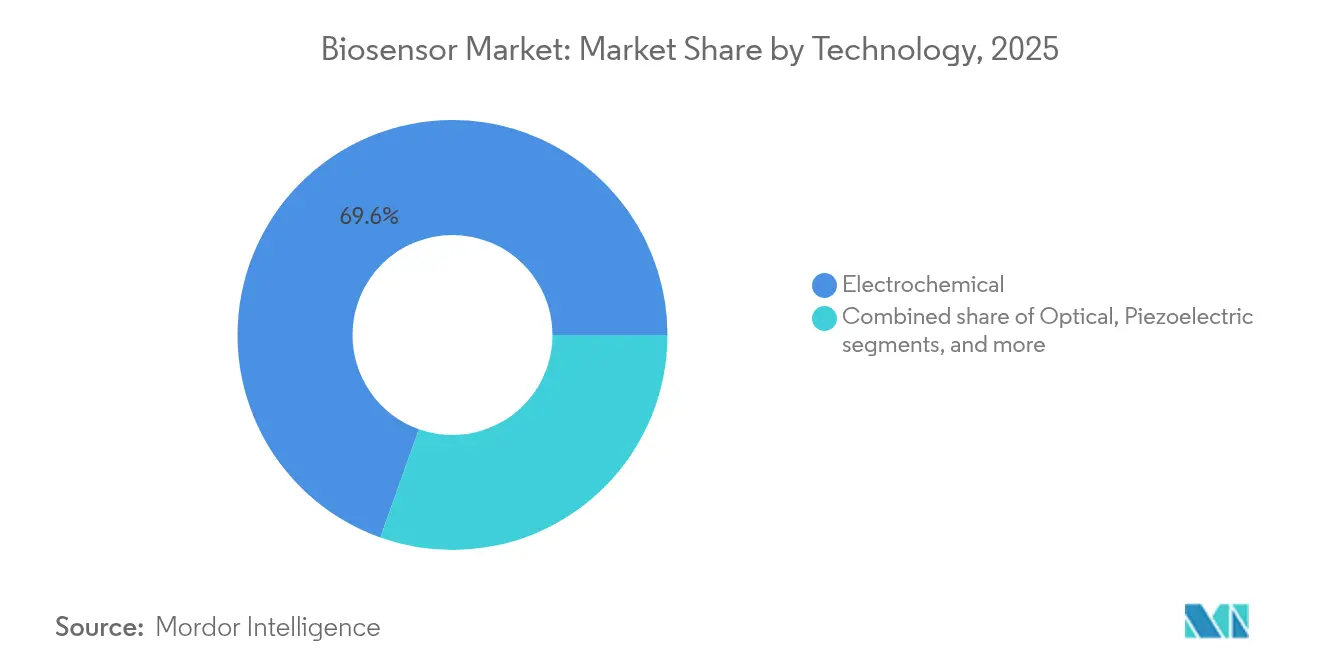

- Par technologie, les plateformes électrochimiques représentaient 69,55 % des ventes de 2025, tandis que les biocapteurs optiques devraient se développer à un TCAC de 10,12 % jusqu'en 2031.

- Par utilisateur final, les tests au point de soins représentaient 56,78 % de la demande en 2025, tandis que les diagnostics de santé à domicile devraient croître à un TCAC de 10,73 % sur la même période.

- Par géographie, l'Amérique du Nord représentait 35,12 % du marché de 2025, mais l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biocapteurs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solutions de diagnostic au point de soins | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des applications des biocapteurs dans la sécurité alimentaire et la surveillance environnementale | +1.3% | Mondial, accéléré en Asie-Pacifique | Long terme (≥4 ans) |

| Intégration de l'intelligence artificielle et de l'IoT pour l'analyse en temps réel des biocapteurs | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique suiveur rapide | Moyen terme (2-4 ans) |

| Investissements croissants dans les dispositifs médicaux portables et implantables | +1.5% | Mondial, concentration du capital-risque en Amérique du Nord | Court terme (≤2 ans) |

| Avancées dans les nanomatériaux améliorant la sensibilité et la miniaturisation des capteurs | +1.2% | Mondial, leadership en R&D dans les marchés développés | Long terme (≥4 ans) |

| Initiatives gouvernementales soutenant la médecine personnalisée et les soins de santé préventifs | +0.9% | Amérique du Nord et UE principalement, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de diagnostic au point de soins

Les tests au point de soins réduisent le délai de traitement de plusieurs jours à quelques minutes, informant rapidement les choix thérapeutiques et réduisant les taux de réadmission. L'autorisation par la FDA du moniteur de glucose en continu en vente libre Stelo de Dexcom en mars 2024 a supprimé les obstacles liés à la prescription et validé les circuits de distribution au détail[1]Food and Drug Administration, "Autorisation 510(k) du Dexcom Stelo," fda.gov. Les hôpitaux bénéficient d'économies sur les journées d'hospitalisation, tandis que les payeurs soutiennent cette approche car les soins préventifs limitent les événements aigus coûteux. Les laboratoires, en revanche, font face à une érosion de leurs revenus, les incitant à se réorienter vers des services consultatifs à valeur ajoutée. Les algorithmes d'IA intégrés aux capteurs atténuent la variabilité des opérateurs, permettant une utilisation précise dans les cliniques communautaires et les pharmacies rurales. Ensemble, ces dynamiques élargissent le marché des biocapteurs au-delà des silos cliniques traditionnels.

Investissements croissants dans les dispositifs médicaux portables et implantables

Biolinq a levé 58 millions USD en 2024, suivi d'un tour de Série C de 100 millions USD en 2025 pour commercialiser une technologie de micro-capteurs pour la surveillance multi-analytes. Les afflux de capital-risque reflètent la conviction que la détection continue et discrète deviendra un élément quotidien du bien-être. Le segment des biocapteurs portables devrait afficher un TCAC de 38,8 % jusqu'en 2025, porté par la convergence du design de l'électronique grand public et de la précision de qualité médicale. L'abondance de capitaux accroît toutefois la densité concurrentielle, ce qui pourrait comprimer les prix une fois que plusieurs options autorisées par la FDA coexisteront sur la même indication. Les voies de remboursement éprouvées et la conformité réglementaire restent des avantages décisifs pour les acteurs établis.

Avancées dans les nanomatériaux améliorant la sensibilité et la miniaturisation des capteurs

Les revêtements MXene bidimensionnels amplifient la mobilité des électrons, améliorant les temps de réponse des biocapteurs électrochimiques de 30 % par rapport aux encres carbonées conventionnelles[2]National Center for Biotechnology Information, "Biocapteurs électrochimiques améliorés par MXene," pmc.ncbi.nlm.nih.gov. La fonctionnalisation de surface par nanoparticules d'or offre des seuils de détection femtomolaires pour les biomarqueurs du cancer, ouvrant la voie à un dépistage précoce via des échantillons minimalement invasifs. Ces gains de performance favorisent la miniaturisation, ce qui allonge à son tour la durée de port et enrichit la continuité des données. Les chaînes d'approvisionnement en nanomatériaux restent concentrées régionalement, introduisant un risque géopolitique que les entreprises gèrent par un double approvisionnement. L'intégration commerciale réussie dépend de la capacité à transposer la sensibilité à l'échelle du laboratoire en une performance manufacturière et reproductible.

Initiatives gouvernementales soutenant la médecine personnalisée et les soins de santé préventifs

Les systèmes de santé nationaux des États-Unis, de l'Allemagne et du Japon ont lancé des codes de remboursement entre 2024 et 2025 pour la surveillance physiologique à distance des paramètres cardiométaboliques[3]Centers for Medicare & Medicaid Services, "Codes de surveillance physiologique à distance," cms.gov. L'acquisition subventionnée de dispositifs réduit les coûts à la charge des patients, stimulant les courbes d'adoption chez les personnes âgées et les populations à faibles revenus. Les subventions publiques-privées de R&D financent des prototypes de biocapteurs en phase précoce, raccourcissant les cycles de transfert académique vers l'industrie. Les décideurs politiques considèrent de plus en plus le suivi en temps réel des biomarqueurs comme une infrastructure essentielle pour l'interception précoce des maladies, alignant les incitations fiscales sur les objectifs commerciaux. Cependant, l'élargissement de la couverture accroît le contrôle sur la cybersécurité et la souveraineté des données, obligeant les fournisseurs à intégrer des protocoles de protection rigoureux dès la phase de conception.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de développement et de validation des plateformes de biocapteurs | -1.4% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire stricts dans les principales régions | -1.1% | Amérique du Nord et UE principalement, expansion mondiale | Long terme (≥4 ans) |

| Standardisation limitée des éléments de bioreconnaissance et des protocoles de fabrication | -0.8% | Mondial, particulièrement difficile pour la production transfrontalière | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les écosystèmes de biocapteurs connectés | -0.9% | Mondial, avec un contrôle accru en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de validation des plateformes de biocapteurs

La commercialisation complète d'un biocapteur, du banc de laboratoire à la fabrication à grande échelle, peut dépasser 100 millions USD une fois les essais cliniques et les tests de cybersécurité inclus. Les petites entreprises épuisent souvent leur capital lors des études pivots, une réalité soulignée par le dépôt de bilan de LifeScan en 2025. Les mandats de cybersécurité introduits en 2024 imposent une validation logicielle supplémentaire, allongeant le délai de mise sur le marché. Les grands acteurs établis compensent ces dépenses grâce à une production à haut volume et à des flux de remboursement établis. La barrière des coûts décourage les nouveaux entrants tout en préservant simultanément la discipline tarifaire pour les produits autorisés par les régulateurs, maintenant ainsi la rentabilité pour ceux qui franchissent l'obstacle.

Processus d'approbation réglementaire stricts dans les principales régions

Le guide de la FDA de 2024 a élargi les exigences de déclaration post-commercialisation pour les dispositifs connectés et renforcé la documentation de contrôle des modifications. Le règlement de l'Union européenne sur l'évaluation des technologies de santé ajoute une couche d'évaluation supplémentaire avant l'adoption par les payeurs, prolongeant le parcours du marquage CE au remboursement national. Les statuts divergents en matière de cybersécurité au Canada et en Australie fragmentent davantage les feuilles de route de conformité, exigeant des soumissions parallèles gourmandes en ressources. Si cette rigueur renforce la sécurité des patients, elle allonge les périodes de gestation et érode l'avantage du premier entrant. Les fournisseurs disposant d'équipes réglementaires mondiales et de consultations préalables à la soumission obtiennent des approbations plus fluides, érigeant des barrières à l'entrée qui renforcent les positions des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biocapteurs médicaux maintiennent leur leadership face à l'essor des dispositifs portables

Les biocapteurs médicaux représentaient 64,58 % des revenus de 2025, une position construite sur trois décennies de preuves cliniques soutenant les dosages du glucose, les analyses cardiaques et les maladies infectieuses. Le segment bénéficie d'un remboursement ancré et d'une familiarité des cliniciens, isolant la demande lors des ralentissements économiques. Cependant, les variantes portables sous forme de patch et intégrées se développent à un TCAC de 9,88 % jusqu'en 2031, tirant parti du design de l'électronique grand public pour attirer les acheteurs axés sur le bien-être. En 2025, Abbott a lancé la plateforme Lingo pour mesurer simultanément les cétones, le lactate et le glucose, élargissant sa base d'utilisateurs au-delà des diabétiques. Les capteurs de toxicité alimentaire ont gagné en dynamisme à mesure que les régulateurs intensifiaient la surveillance, tandis que les biocapteurs agricoles répondaient à l'appauvrissement des nutriments du sol et aux résidus de pesticides. La surveillance des bioréacteurs industriels reste une niche caractérisée par de faibles volumes unitaires mais des prix élevés.

Un remboursement stable ouvre de nouveaux modèles d'abonnement aux données où les prestataires facturent la surveillance à distance plutôt que le dispositif lui-même. La croissance dans les secteurs non médicaux est également notable : les biocapteurs de sécurité alimentaire basés sur CRISPR mesurent la contamination par Salmonella en 20 minutes, contournant les délais de culture en laboratoire. Les agences environnementales adoptent des réseaux de détection des métaux lourds intégrant des électrodes à base d'oxyde de graphène, reflétant un besoin urgent de surveiller les effluents industriels à une sensibilité en ppb. En conséquence, le marché des biocapteurs connaît une fertilisation croisée entre secteurs, les acteurs médicaux réutilisant leurs plateformes pour des applications agro-alimentaires et industrielles.

Par technologie : la domination électrochimique face à la dynamique optique

Les formats électrochimiques détenaient 69,55 % des parts en 2025, ancrés par de faibles besoins en énergie, une sérigraphie évolutive et une fiabilité éprouvée dans la surveillance du glucose. Leur rentabilité les rend attractifs pour les bandelettes à usage unique et les capteurs jetables utilisés lors des épidémies. Néanmoins, les systèmes optiques progressent à un TCAC de 10,12 % jusqu'en 2031 grâce à la détection sans marqueur et à la compatibilité avec des matrices d'échantillons non invasives. En février 2025, des chercheurs coréens ont validé un biocapteur optique détectant l'ADN méthylé à 25 fg/mL, démontrant un potentiel pour le dépistage en oncologie. Les capteurs piézoélectriques, bien que moins importants en termes de revenus, offrent une ultra-haute sensibilité pour la détection des agents pathogènes dans les bioprocédés stériles. Les technologies thermiques et nanomécaniques occupent des niches spécialisées mais suscitent un intérêt croissant de la recherche à mesure que les coûts de fabrication MEMS diminuent.

Des architectures hybrides fusionnant la transduction électrochimique avec des lectures optiques émergent, notamment dans les dispositifs portables multi-analytes. Les électrodes enduites de MXene améliorent la cinétique de transfert d'électrons, réduisant la limite de détection et favorisant la miniaturisation. Parallèlement, les circuits intégrés photoniques réduisent le coût des nomenclatures des capteurs optiques, les rendant de plus en plus compétitifs dans les applications à grand volume. À mesure que la propriété intellectuelle autour de la détection électrochimique pure du glucose arrive à maturité, les fournisseurs se diversifient vers les modalités optiques et acoustiques pour renouveler leurs portefeuilles et contourner les falaises de brevets.

Par utilisateur final : les tests au point de soins dominent tandis que la santé à domicile s'accélère

Les environnements de soins au point de soins représentaient 56,78 % de la demande de 2025, reflétant l'appétit des hôpitaux et des cliniques pour des outils de triage rapide qui décompressent les services de laboratoire surchargés. La décentralisation a gagné un nouvel élan après la COVID-19, les prestataires institutionnalisant les diagnostics de proximité du patient pour gérer le contrôle des infections. La santé à domicile, cependant, devrait croître le plus rapidement à un TCAC de 10,73 % à mesure que le vieillissement de la population et les incitations aux soins basés sur la valeur favorisent la surveillance à distance. Le marché mondial de la surveillance continue du glucose seul est en passe d'atteindre 20 milliards USD d'ici 2028, porté par des dispositifs conçus pour une auto-application avec connectivité smartphone.

En dehors du secteur de la santé, les transformateurs de produits alimentaires et de boissons intègrent des biocapteurs en ligne pour certifier la qualité des lots en temps réel, limitant les risques de rappel. Les laboratoires de recherche exploitent des plateformes haute sensibilité pour la découverte de biomarqueurs et la validation des mécanismes d'action des médicaments, raccourcissant les délais précliniques. Les agences environnementales déploient des réseaux de capteurs sans fil le long des rivières et des couloirs industriels pour la surveillance de la pollution, créant des ensembles de données qui éclairent les interventions politiques. Les parties prenantes de la sécurité et de la biodéfense investissent également, avec des détecteurs multi-agents capables d'identifier les menaces biologiques en 3 minutes. Dans l'ensemble, l'élargissement du champ des cas d'usage cimente le marché des biocapteurs comme infrastructure essentielle dans les écosystèmes de santé publique et industriels.

Analyse géographique

L'Amérique du Nord a conservé 35,12 % des revenus de 2025, soutenue par des systèmes de remboursement sophistiqués, de solides réseaux de capital-risque et un régime réglementaire réactif. L'autorisation par la FDA de dispositifs de surveillance continue du glucose en vente libre a établi un modèle de distribution directe aux consommateurs, élargissant davantage l'accès. Pour se prémunir contre la saturation du marché, les acteurs établis se tournent vers les applications de bien-être et les dispositifs portables multi-analytes. Des niveaux élevés de dépenses de santé incitent également les payeurs à rembourser les diagnostics préventifs qui réduisent les épisodes aigus coûteux, renforçant une demande soutenue pour les biocapteurs.

L'Asie-Pacifique devrait afficher un TCAC de 9,08 % jusqu'en 2031, soutenue par une urbanisation accélérée, un pouvoir d'achat croissant de la classe moyenne et des financements gouvernementaux pour l'infrastructure de santé numérique. Les fabricants nationaux chinois développent des analyseurs de surveillance de la fermentation qui rivalisent sur les coûts tout en répondant aux normes d'exportation émergentes. L'Inde et les nations d'Asie du Sud-Est adoptent des marqueurs de glucose et cardiaques à faible coût pour gérer la prévalence croissante du diabète et des maladies cardiovasculaires. Les voies réglementaires divergentes dans la région incitent les entreprises multinationales à créer des centres de conception et de test localisés pour aligner les produits sur les normes de qualité nationales. En conséquence, les partenariats avec des distributeurs régionaux deviennent essentiels pour naviguer dans des politiques de remboursement et d'approvisionnement hétérogènes.

L'Europe croît régulièrement à mesure que la conformité stricte au RDM entraîne une premiumisation. Le SmartGuide de Roche portant le marquage CE démontre la volonté de la région d'approuver des dispositifs améliorés par l'IA lorsque les critères de cybersécurité et de confidentialité des données sont satisfaits. Les payeurs publics couplent de plus en plus le remboursement des dispositifs à des contrats basés sur les résultats, encourageant les fournisseurs à intégrer des analyses qui vérifient le bénéfice thérapeutique. Pendant ce temps, l'Amérique latine, le Moyen-Orient et l'Afrique restent des zones naissantes mais à fort potentiel où les tests de maladies infectieuses et la surveillance de la qualité de l'eau offrent une valeur applicative immédiate. Les fournisseurs entrant sur ces marchés privilégient des conceptions robustes et économes en énergie ainsi que des programmes de formation pour les utilisateurs non spécialistes afin de surmonter les contraintes de ressources.

Paysage concurrentiel

Le marché des biocapteurs est modérément consolidé, les cinq premières entreprises contrôlant près de 60 % des revenus mondiaux. Abbott, Dexcom et Roche s'appuient sur des décennies de traction réglementaire et de larges bases installées, leur permettant d'augmenter la production et de négocier des remboursements favorables. L'accord d'Abbott en 2024 avec Medtronic pour intégrer les capteurs FreeStyle Libre dans les pompes à insuline souligne les alliances d'écosystème visant à fidéliser les patients et les prestataires. Dexcom se concentre sur les mises à niveau algorithmiques qui envoient des alertes prédictives aux montres connectées, générant des frais d'abonnement pour les analyses premium. Roche intègre l'IA pour élargir son attrait concurrentiel dans l'environnement européen sensible à la confidentialité.

L'activité de fusions-acquisitions s'intensifie à mesure que des entreprises d'instrumentation diversifiées telles que Bruker et Danaher acquièrent des développeurs de biocapteurs de niche pour s'étendre dans l'analyse des interactions biomoléculaires en temps réel. Les accords de licence stratégiques sont également répandus : iRhythm a obtenu des droits exclusifs sur la technologie de capteurs multiparamètres de BioIntelliSense pour la surveillance cardiaque ambulatoire en septembre 2024. Ces arrangements permettent aux acteurs établis d'insérer des modalités de détection de pointe dans des canaux de distribution établis sans la latence de la R&D interne. Les acteurs émergents cherchent à se différencier par l'ultra-miniaturisation, la capacité multi-analytes ou les analyses d'apprentissage profond, mais se heurtent à l'obstacle de la validation clinique coûteuse.

L'avantage concurrentiel se concentre de plus en plus sur les écosystèmes de données plutôt que sur le matériel discret. Les fournisseurs qui couplent les capteurs à des plateformes cloud conformes à la HIPAA et à des analyses prêtes pour le remboursement créent des solutions de bout en bout qui s'intègrent dans les flux de travail cliniques, rendant leur déplacement difficile. La maîtrise réglementaire, notamment en matière de cybersécurité, devient un atout incontournable à mesure que les organismes de surveillance intensifient le contrôle des logiciels. Dans l'ensemble, les acteurs du marché équilibrent innovation et conformité, reconnaissant que maintenir des parts de marché exige à la fois l'excellence technique et l'endurance réglementaire.

Leaders du secteur des biocapteurs

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Medtronic Plc

Siemens Healthineers

Dexcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Abbott s'est associé à Beta Bionics pour combiner son double capteur avec le pancréas bionique iLet pour la gestion du diabète en temps réel.

- Juillet 2025 : Abbott a annoncé une croissance de ses ventes de 7,4 % au deuxième trimestre 2025, avec une hausse de 13,4 % de sa branche dispositifs médicaux et l'achèvement du recrutement dans l'essai IDE américain FlexPulse pour le système TactiFlex Duo PFA.

- Juin 2025 : Tandem Diabetes Care a annoncé l'intégration de sa délivrance automatisée d'insuline avec le prochain double capteur glucose-cétone d'Abbott pour aider les utilisateurs à détecter précocement la montée des cétones.

- Avril 2025 : Biolinq a clôturé un tour de Série C de 100 millions USD mené par Alpha Wave Ventures pour faire progresser les capteurs multi-analytes de précision vers la commercialisation.

- Septembre 2024 : iRhythm Technologies a concédé sous licence les capteurs multiparamètres de BioIntelliSense pour des applications de surveillance cardiaque ambulatoire.

- Août 2024 : Abbott et Medtronic ont lancé une collaboration mondiale reliant FreeStyle Libre aux pompes à insuline de Medtronic, ciblant 11 millions d'utilisateurs d'insuline intensive.

Portée du rapport mondial sur le marché des biocapteurs

Les biocapteurs sont des dispositifs analytiques qui intègrent des éléments de détection biologiques avec un système de capteur et un transducteur. Les biocapteurs se distinguent par leur sélectivité et leur sensibilité améliorées par rapport aux autres dispositifs de diagnostic. Les principales applications des biocapteurs couvrent la surveillance de la pollution écologique, l'agriculture et l'industrie alimentaire.

L'étude suit les revenus générés par la vente de types de produits de biocapteurs par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des biocapteurs est segmenté par type de produit (médical, toxicité alimentaire, bioréacteur, agriculture, environnement, et autres types de produits), technologie (thermique, électrochimique, piézoélectrique et optique), secteur d'utilisateur final (diagnostics de santé à domicile, tests au point de soins, industrie alimentaire, laboratoires de recherche, et sécurité et biodéfense), et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Biocapteurs médicaux |

| Biocapteurs de toxicité alimentaire |

| Biocapteurs pour bioréacteurs |

| Biocapteurs agricoles |

| Biocapteurs environnementaux |

| Biocapteurs portables sous forme de patch et intégrés |

| Électrochimique |

| Optique |

| Piézoélectrique |

| Thermique |

| Nanomécanique |

| Tests au point de soins |

| Diagnostics de santé à domicile |

| Industrie alimentaire et des boissons |

| Laboratoires de recherche |

| Sécurité et biodéfense |

| Agences de surveillance environnementale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Biocapteurs médicaux | |

| Biocapteurs de toxicité alimentaire | ||

| Biocapteurs pour bioréacteurs | ||

| Biocapteurs agricoles | ||

| Biocapteurs environnementaux | ||

| Biocapteurs portables sous forme de patch et intégrés | ||

| Par technologie | Électrochimique | |

| Optique | ||

| Piézoélectrique | ||

| Thermique | ||

| Nanomécanique | ||

| Par utilisateur final | Tests au point de soins | |

| Diagnostics de santé à domicile | ||

| Industrie alimentaire et des boissons | ||

| Laboratoires de recherche | ||

| Sécurité et biodéfense | ||

| Agences de surveillance environnementale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des biocapteurs jusqu'en 2031 ?

Le marché des biocapteurs devrait se développer de 28,44 milliards USD en 2026 à 42,81 milliards USD d'ici 2031, reflétant un TCAC de 8,52 % porté par la demande de diagnostics au point de soins et de dispositifs portables assistés par l'IA.

Quelle région devrait connaître la croissance la plus rapide dans le domaine des biocapteurs ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,08 % jusqu'en 2031 grâce à l'élargissement de l'accès aux soins de santé, à la prévalence croissante des maladies chroniques et aux politiques gouvernementales favorables à la santé numérique.

Quel segment technologique affiche la croissance la plus élevée ?

Les biocapteurs optiques affichent la croissance la plus rapide avec un TCAC de 10,12 % en raison de leur fonctionnement non invasif et de leur haute sensibilité dans des matrices biologiques complexes.

Quelle est la principale catégorie d'utilisateurs finaux aujourd'hui ?

Les environnements de soins au point de soins représentent 56,78 % de la demande, mais les diagnostics de santé à domicile constituent le segment à la croissance la plus rapide avec un TCAC de 10,73 % à mesure que la surveillance à distance gagne du terrain.

Comment les entreprises se différencient-elles sur ce marché ?

L'avantage concurrentiel se déplace vers des plateformes intégrées qui couplent le matériel de détection à des analyses prédictives, des écosystèmes cloud sécurisés et des voies de remboursement éprouvées.

Quel récent jalon réglementaire clé a influencé la dynamique du marché ?

En mars 2024, la FDA a autorisé le premier moniteur de glucose en continu en vente libre, une décision qui a élargi l'accès au détail et catalysé de nouveaux investissements dans les solutions de biocapteurs à distribution directe aux consommateurs.

Dernière mise à jour de la page le: