Taille et Part du Marché des Concessions de Véhicules Électriques au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

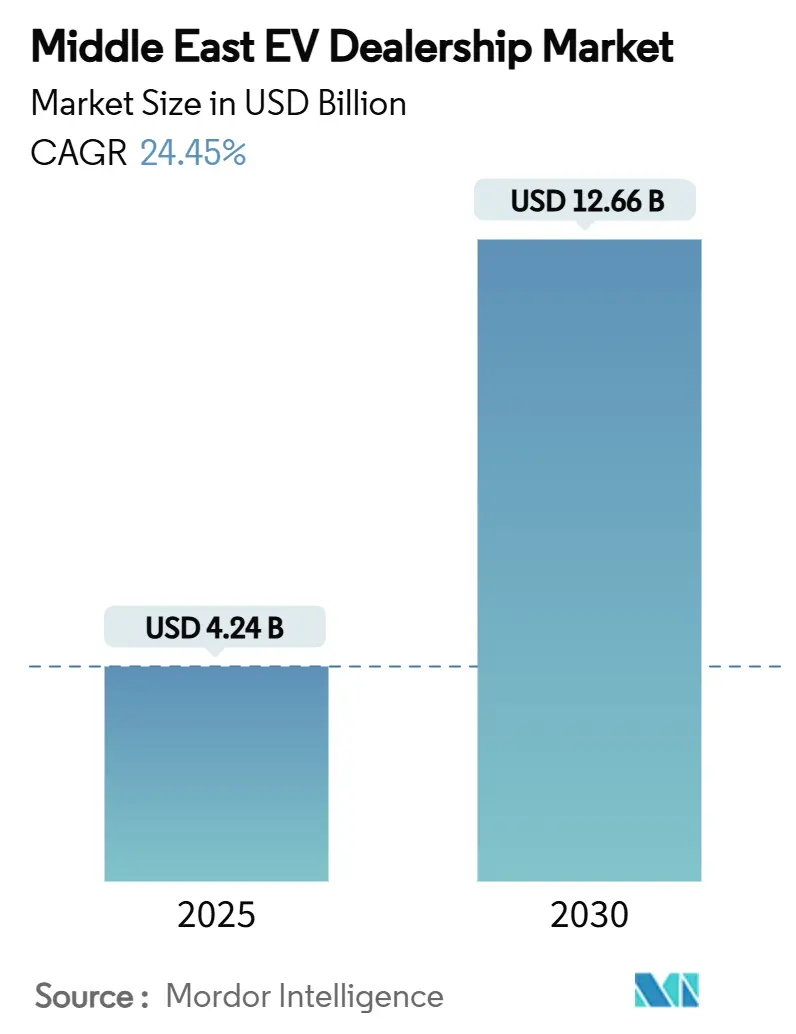

| Taille du Marché (2025) | 4.24 Milliards de dollars |

| Taille du Marché (2030) | 12.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Concessions de Véhicules Électriques au Moyen-Orient par Mordor Intelligence

La taille du marché des concessions de véhicules électriques au Moyen-Orient était évaluée à 4,24 milliards USD en 2025 et devrait s'étendre à 12,66 milliards USD d'ici 2030, à un CAGR de 24,45 %. Porté par les fonds souverains d'investissement, les mandats axés sur la vision stratégique et le déploiement rapide des réseaux de recharge, le marché des concessions de véhicules électriques au Moyen-Orient passe rapidement de la phase pionnière à la phase d'adoption de masse précoce. Les incitations gouvernementales soutiennent les planchers de la demande, tandis que les coentreprises entre constructeurs automobiles et concessionnaires localisent la capacité d'assemblage et réduisent les délais de livraison. Les canaux de vente numériques se développent rapidement, mais les showrooms physiques restent essentiels pour la formation et le service après-vente. La concurrence fragmentée, associée à des défis climatiques uniques, crée des opportunités pour les détaillants capables d'offrir des garanties de batterie résistantes à la chaleur et des services de recharge intégrés.

Principaux Enseignements du Rapport

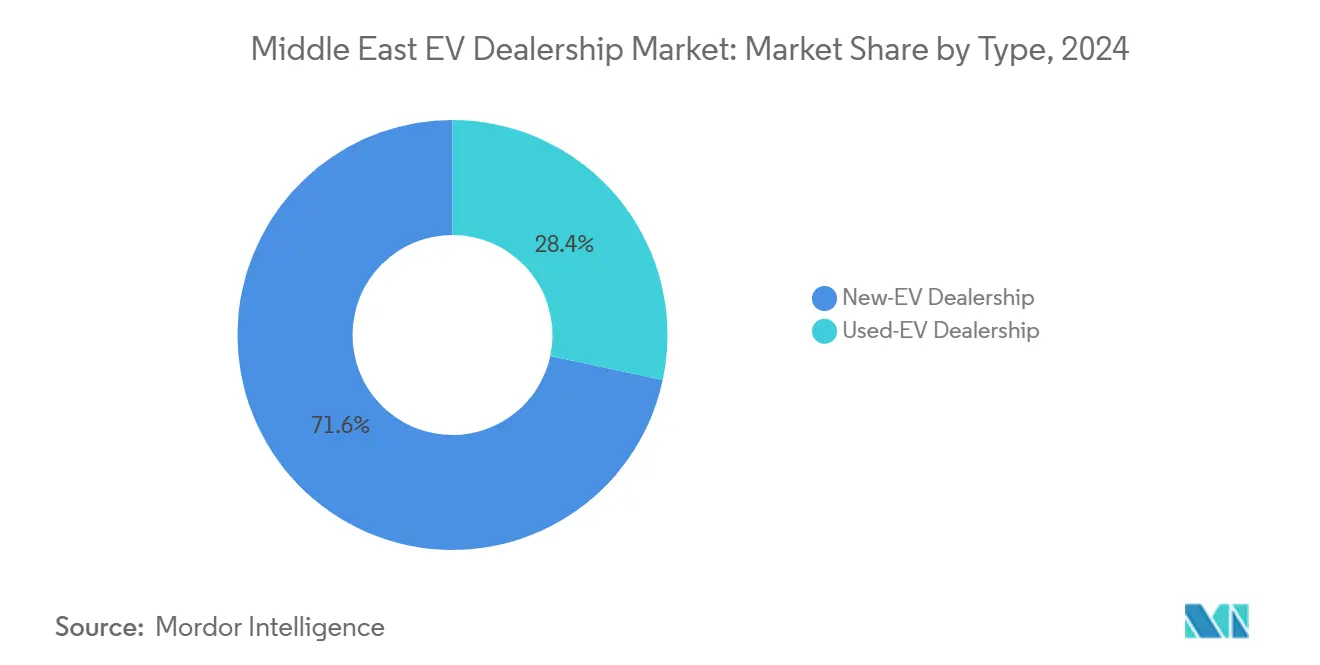

- Par type, les concessions de véhicules électriques neufs ont dominé avec 71,64 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024 ; les concessions de véhicules électriques d'occasion devraient progresser à un CAGR de 29,44 % jusqu'en 2030.

- Par détaillant, les réseaux franchisés ont contrôlé 66,52 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024, tandis que les plateformes non franchisées devraient se développer à un CAGR de 33,36 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières électriques ont représenté 83,92 % de la taille du marché des concessions de véhicules électriques au Moyen-Orient en 2024 ; les véhicules électriques commerciaux croissent à un CAGR de 32,32 % entre 2025 et 2030.

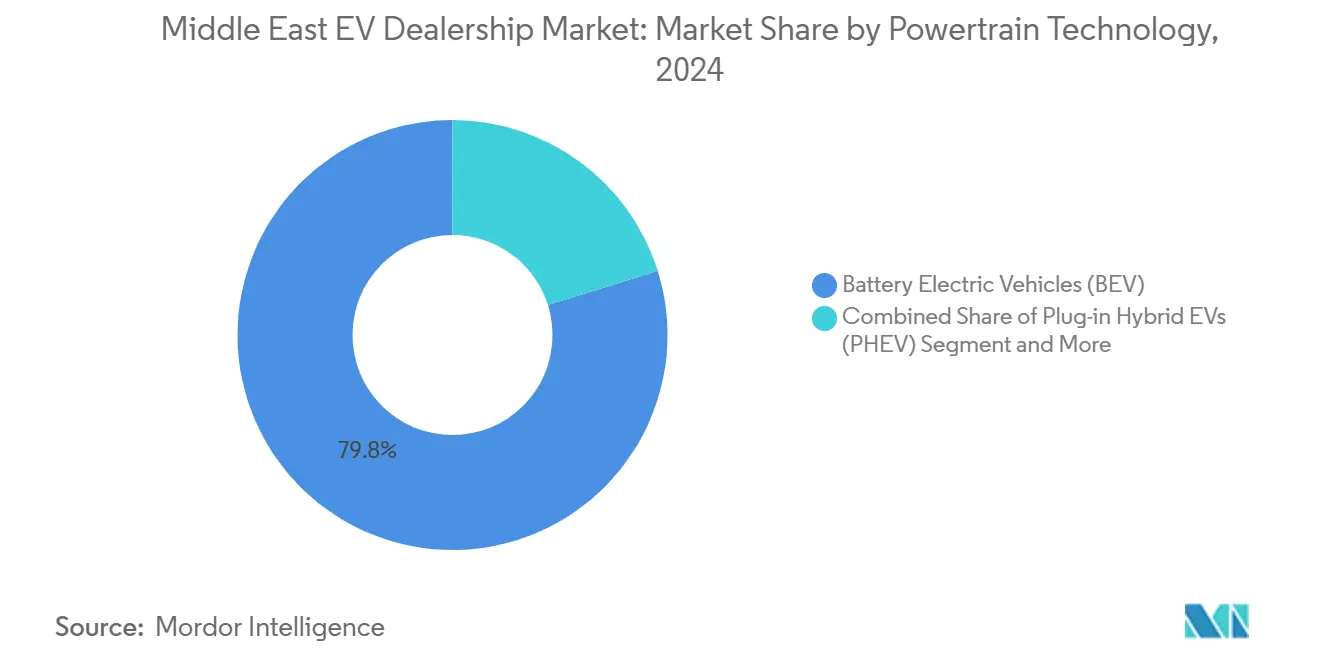

- Par technologie de groupe motopropulseur, les véhicules électriques à batterie ont capté 79,83 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024, tandis que les véhicules électriques à pile à combustible devraient afficher le CAGR le plus élevé de 40,66 % jusqu'en 2030.

- Par canal de vente, les showrooms physiques ont conservé 77,78 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024 ; les plateformes en ligne progressent à un CAGR de 33,36 % jusqu'en 2030.

- Par pays, l'Arabie Saoudite a dominé avec une part de 47,08 % en 2024 ; les Émirats Arabes Unis devraient afficher le CAGR le plus rapide de 35,45 % jusqu'en 2030.

Tendances et Perspectives du Marché des Concessions de Véhicules Électriques au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Fiscales Axées sur les Véhicules Électriques | +5.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Égypte | Long terme (≥ 4 ans) |

| Investissement dans les Chargeurs Ultra-Rapides | +3.8% | Arabie Saoudite, Émirats Arabes Unis, Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Modèle de Coentreprise pour l'Assemblage Local de Véhicules Électriques | +3.5% | Arabie Saoudite, Émirats Arabes Unis, Égypte | Long terme (≥ 4 ans) |

| Hausse des Appels d'Offres de Flottes Favorables aux Véhicules Électriques | +2.9% | Émirats Arabes Unis, Qatar, Arabie Saoudite, Jordanie | Court terme (≤ 2 ans) |

| Risque du Marché Gris | +1.8% | Émirats Arabes Unis, Arabie Saoudite, Koweït, Oman | Moyen terme (2-4 ans) |

| Garanties de Batterie Résistantes à la Chaleur | +1.3% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Bahreïn, Oman | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations Fiscales Gouvernementales Axées sur les Véhicules Électriques et Mandats Axés sur la Vision Stratégique

Les remises en espèces en Égypte et les taux de taxe sur les véhicules électriques en Jordanie créent des planchers de demande structurels qui stabilisent les flux de revenus des concessionnaires[1]« Politique nationale sur les véhicules électriques », Gouvernement des Émirats Arabes Unis, u.ae. Des mandats tels que l'exigence de l'Arabie Saoudite que 30 % des véhicules de Riyad soient électriques d'ici 2030 obligent les concessions à orienter leurs stocks vers des modèles zéro émission. La visibilité à long terme de la politique dans le cadre de la Politique nationale sur les véhicules électriques des Émirats Arabes Unis permet aux détaillants de justifier les investissements dans les bornes de recharge et la formation des techniciens. Le plan du Qatar pour un transport public écologique d'ici 2030 élargit les opportunités de flottes gouvernementales. Cependant, les pressions budgétaires pourraient entraîner des réductions d'incitations qui menacent les prévisions de volume si les concessions restent trop dépendantes des subventions.[2]« L'industrie automobile de l'Arabie Saoudite : Progrès vers la création d'un hub régional », l'Agence de presse saoudienne (SPA), spa.gov.sa

Investissement Public-Privé Rapide dans les Corridors de Recharge Ultra-Rapide

Le programme EVIQ de l'Arabie Saoudite vise 5 000 chargeurs rapides d'ici 2030, tandis que les Émirats Arabes Unis prévoient 70 000 points de recharge, réduisant l'anxiété d'autonomie et élargissant les zones de chalandise des concessions[3]« Initiative EV Green Charger », Autorité de l'électricité et de l'eau de Dubaï, dewa.gov.ae. Les concessions situées à proximité des hubs de recharge bénéficient d'un trafic piétonnier plus élevé et peuvent associer des abonnements de recharge aux ventes de véhicules. Les partenariats avec les services publics permettent aux concessionnaires de partager les revenus des frais de recharge, diversifiant ainsi les revenus au-delà des marges sur les véhicules. La réglementation standardisée à Abou Dhabi réduit la complexité technique pour les détaillants déployant des chargeurs. Cependant, l'intensité capitalistique de l'infrastructure favorise les acteurs bien financés et pourrait accélérer la consolidation.

Modèle de Coentreprise entre Constructeurs Automobiles et Concessionnaires pour l'Assemblage Local de Véhicules Électriques

Les coentreprises entre constructeurs automobiles et concessionnaires assemblent désormais des véhicules électriques localement, renforçant les avantages concurrentiels des concessions et réduisant la dépendance historique de la région aux importations. La certification « Fabriqué en Arabie Saoudite » de Lucid et les accords de contenu local de Ceer illustrent comment les coentreprises garantissent la préférence des marchés publics gouvernementaux et accélèrent la rotation des stocks. La proximité de l'assemblage permet aux concessionnaires de proposer des adaptations climatiques pour le Conseil de coopération du Golfe, telles que des systèmes de refroidissement améliorés. La stratégie automobile de l'Égypte signale des opportunités localisées similaires. Les exigences en capital pourraient toutefois exclure les opérateurs plus petits, créant un écosystème de concessions à deux niveaux.

Hausse des Appels d'Offres de Flottes Favorables aux Véhicules Électriques

Les concessions de véhicules électriques récoltent les bénéfices de flux de revenus prévisibles et à volume élevé, grâce aux mandats gouvernementaux poussant à l'électrification des flottes. L'objectif d'électrification de 30 % de la flotte gouvernementale de Dubaï et le programme de transport public écologique du Qatar génèrent des contrats importants sur plusieurs années. Ces accords produisent des revenus récurrents de services et de pièces qui lissent les flux de trésorerie des concessions. L'électrification de la livraison du dernier kilomètre multiplie la demande de véhicules commerciaux. Cependant, les appels d'offres de flottes génèrent des marges unitaires plus faibles et des cycles de paiement longs, ce qui met à l'épreuve la gestion du fonds de roulement des concessionnaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de Recharge Clairsemée | -2.1% | Jordanie, Liban, Égypte, Turquie, Oman | Moyen terme (2-4 ans) |

| Prix Premium des Véhicules Électriques par Rapport à la Parité avec les Véhicules à Moteur à Combustion Interne | -1.7% | Liban, Jordanie, Égypte, Turquie | Long terme (≥ 4 ans) |

| Manque de Techniciens et de Compétences en Pièces Détachées | -1.2% | Arabie Saoudite, Émirats Arabes Unis, Koweït, Bahreïn, Qatar, Oman | Moyen terme (2-4 ans) |

| Volatilité des Délais de Livraison Liée aux Importations | -0.9% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Koweït, Bahreïn | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Recharge Clairsemée dans les Villes Secondaires

Les grandes zones métropolitaines telles qu'Amman et Le Caire dominent le paysage de l'infrastructure de recharge, imposant des contraintes géographiques aux concessions de véhicules électriques. Par conséquent, ces concessions font face à des obstacles lorsqu'elles tentent de s'étendre dans les villes secondaires. L'absence d'infrastructure dans ces localités secondaires diminue non seulement le potentiel de vente, mais complique également les efforts pour attirer des clients. Les consommateurs en dehors des grands centres font face à des obstacles d'accès aux services, réduisant les revenus après-vente des concessions. Les programmes de rénovation gouvernementaux en sont encore à leurs balbutiements, de sorte que les détaillants ne peuvent pas développer efficacement leur empreinte sur l'ensemble des territoires nationaux.

Prix Initial Premium des Véhicules Électriques par Rapport à la Parité avec les Véhicules à Moteur à Combustion Interne

Des prix catalogue plus élevés freinent l'adoption parmi les acheteurs sensibles aux prix en Égypte et en Jordanie. Le financement limité par location de batterie ou basé sur le coût total de possession pousse les acheteurs à privilégier le coût initial, où les véhicules à moteur à combustion interne restent moins chers. Des régimes tarifaires inégaux faussent la rentabilité des segments dans les catégories commerciales et particulières, compliquant les stratégies de tarification des concessionnaires. À mesure que les coûts des batteries diminuent vers la parité après 2027, les concessions devront mettre l'accent sur les économies de coûts d'exploitation pour combler l'écart d'accessibilité financière intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance des Véhicules Électriques Neufs Constitue le Fondement du Marché

Les concessions de véhicules électriques neufs ont capté 71,64 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024, soulignant le stade d'adoption précoce où les primo-acheteurs dominent les transactions. Les programmes de soutien des constructeurs automobiles, les garanties prolongées et le financement attractif font des véhicules neufs l'option par défaut pour les consommateurs urbains aisés. L'assemblage local de Lucid en Arabie Saoudite raccourcit les cycles de livraison et permet aux concessions de proposer des personnalisations spécifiques au Conseil de coopération du Golfe qui renforcent la confiance. La profondeur des stocks dans les showrooms phares de Riyad et Dubaï renforce la perception que la mobilité électrique est désormais courante plutôt que de niche. Ces facteurs ancrent collectivement la rentabilité des concessions même si l'intensité concurrentielle augmente.

Bien que plus petit, le canal des véhicules électriques d'occasion progresse à un CAGR de 29,44 % et élargira de manière significative la taille du marché des concessions de véhicules électriques au Moyen-Orient jusqu'en 2030. Les programmes de véhicules d'occasion certifiés et les garanties de santé de batterie réduisent l'anxiété liée à la valeur résiduelle, attirant les acheteurs sensibles aux prix qui optaient auparavant pour des véhicules à moteur à combustion interne. Les interdictions réglementaires sur les importations de véhicules accidentés aux Émirats Arabes Unis et les inspections de qualité dans les zones franches de Jordanie renforcent la confiance des consommateurs, stimulant l'activité de reprise qui alimente les stocks de véhicules d'occasion. Les places de marché numériques rationalisent la découverte et le financement, élargissant la portée géographique au-delà des empreintes traditionnelles des concessionnaires.

Par Détaillant : Les Réseaux Franchisés Face à la Disruption Numérique

Les détaillants franchisés ont détenu 66,52 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024 grâce à la formation des techniciens soutenue par les constructeurs automobiles, aux chaînes d'approvisionnement en pièces et à l'expertise en conformité. Les droits de marque exclusifs permettent des campagnes marketing coordonnées et des remises sur volume qui protègent les marges malgré une concurrence croissante. Les centres de service centralisés certifiés pour les réparations haute tension créent une fidélisation des clients difficile à reproduire par des indépendants plus petits. Les appels d'offres de flottes gouvernementales exigent souvent des soumissionnaires franchisés, renforçant davantage la domination du canal. Ces avantages structurels donnent aux groupes franchisés l'échelle nécessaire pour co-investir dans les hubs de recharge et la rénovation des showrooms.

Les plateformes non franchisées se développent à un CAGR de 33,36 %, captant les acheteurs qui préfèrent la tarification transparente en ligne et la livraison à domicile, un changement qui élargit la taille du marché des concessions de véhicules électriques au Moyen-Orient. Des frais généraux plus faibles et un approvisionnement en stocks agile permettent à ces détaillants de proposer des prix inférieurs aux marges traditionnelles, en particulier sur les marques chinoises à volume élevé. Les partenariats avec des prestataires de services tiers, des mécaniciens mobiles et des plans de maintenance par abonnement comblent les lacunes après-vente qui nuisaient autrefois à la crédibilité. À mesure que les habitudes omnicanales se consolident, les modèles franchisés et non franchisés convergent autour de parcours de vente hybrides mêlant recherche numérique et validation en showroom.

Par Type de Véhicule : Le Segment Commercial Émerge comme Moteur de Croissance

Les voitures particulières électriques ont représenté 83,92 % de la taille du marché des concessions de véhicules électriques au Moyen-Orient en 2024, bénéficiant des incitations aux consommateurs et d'une variété croissante de modèles dans les catégories berlines, citadines et SUV. Les remises en espèces en Égypte et la réduction des droits d'importation en Jordanie abaissent suffisamment les coûts d'acquisition pour convaincre les acheteurs grand public. La large couverture des chargeurs publics aux Émirats Arabes Unis simplifie les cas d'usage quotidiens, renforçant l'adoption parmi les navetteurs urbains. La forte visibilité sociale des premiers adoptants normalise davantage la possession de véhicules électriques et accélère le bouche-à-oreille. Les concessions s'appuient sur des événements d'essai et des offres groupées de chargeurs domestiques pour convertir l'intérêt en ventes.

Les véhicules électriques commerciaux, bien que minoritaires aujourd'hui, s'accélèrent à un CAGR de 32,32 % et réduiront progressivement l'avance des voitures particulières au sein de la part du marché des concessions de véhicules électriques au Moyen-Orient. Les marchés publics de bus et taxis électriques fournissent des contrats d'ancrage qui valident les performances et les valeurs de revente. Les opérateurs de flottes favorisent les véhicules électriques pour leurs coûts d'exploitation prévisibles, permettant aux concessionnaires de mettre en avant les économies sur le coût total de possession plutôt que des comparaisons de prix catalogue. Les contrats de service, les abonnements de télématique et les solutions de recharge en volume créent des flux de revenus récurrents qui lissent la volatilité des bénéfices. Les détaillants investissant tôt dans l'expertise en gestion de flottes se positionnent pour capter ce segment à forte croissance et à marges plus élevées.

Par Technologie de Groupe Motopropulseur : L'Hydrogène Émerge Malgré la Dominance des Véhicules Électriques à Batterie

Les véhicules électriques à batterie ont occupé 79,83 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024, soutenus par la baisse des coûts des batteries et des corridors de recharge de plus en plus denses. Les gammes des constructeurs automobiles s'étendent des micro-voitures aux SUV premium, offrant aux concessionnaires une large échelle de prix pour répondre à des budgets diversifiés. Des temps de recharge rapides inférieurs à 30 minutes aux stations de 350 kW en Arabie Saoudite atténuent l'anxiété d'autonomie pour les conducteurs interurbains. Les incitations des services publics pour les chargeurs domestiques stimulent davantage la pénétration des véhicules électriques à batterie parmi les ménages périurbains. Cet effet d'écosystème cimente les véhicules électriques à batterie comme le choix par défaut pour la plupart des acheteurs privés.

Les véhicules électriques à pile à combustible affichent le CAGR le plus élevé de 40,66 %, ajoutant des options à la taille du marché des concessions de véhicules électriques au Moyen-Orient à mesure que les stations de ravitaillement en hydrogène se déploient le long des corridors de fret. Les faibles temps de ravitaillement et les longues autonomies séduisent les flottes logistiques et les agences gouvernementales opérant dans des climats désertiques chauds où la gestion thermique des batteries est complexe. Les investissements souverains dans la production d'hydrogène vert réduisent les coûts de carburant projetés, améliorant l'économie sur la durée de vie. La participation précoce des concessionnaires via des locations pilotes développe le savoir-faire en matière de maintenance avant une adoption plus large du marché. Les véhicules hybrides rechargeables servent d'offres de transition mais restent de niche en raison de la complexité de maintenance et de moins d'incitations politiques.

Par Canal de Vente : La Transformation Numérique s'Accélère

Les showrooms physiques génèrent encore 77,78 % de la part du marché des concessions de véhicules électriques au Moyen-Orient en 2024, car les achats de grande valeur bénéficient d'une inspection tactile, d'essais routiers et d'une consultation personnelle. Les magasins phares dans les centres commerciaux et les mégacités automobiles servent également de centres d'expérience de marque, éduquant les primo-acheteurs sur l'étiquette de recharge et la couverture de garantie. Les bureaux de financement internes accélèrent les approbations de crédit, réduisant les taux d'abandon courants dans les parcours purement numériques. Les baies de service dotées de techniciens certifiés en véhicules électriques génèrent des visites répétées pour les contrôles de santé de batterie et les mises à jour logicielles. Ces points de contact physiques créent des hubs communautaires qui renforcent la fidélité à la marque.

Les plateformes en ligne, se développant à un CAGR de 33,36 %, élargissent la taille du marché des concessions de véhicules électriques au Moyen-Orient en supprimant les barrières géographiques et en comprimant les délais de transaction. Les configurateurs basés sur l'intelligence artificielle permettent aux acheteurs de visualiser des scénarios de coût total de possession, répondant aux préoccupations de prix initial en temps réel. Les flux de commerce électronique de bout en bout intègrent l'évaluation de la reprise, l'approbation du financement, l'assurance et l'immatriculation, livrant les véhicules à domicile en quelques jours. La conformité aux réglementations de téléchargement de numéro d'identification du véhicule du Conseil de coopération du Golfe est automatisée via des interfaces de programmation d'application sécurisées, transformant un goulot d'étranglement potentiel en une routine de back-office transparente. À mesure que la connectivité s'améliore et que la confiance des consommateurs croît, les principaux concessionnaires combinent vitrines virtuelles, livraison avec service de conciergerie et maintenance mobile pour une expérience omnicanale qui satisfait tous les profils démographiques.

Analyse Géographique

L'Arabie Saoudite a représenté 47,08 % de la valeur du marché en 2024, soutenue par les mandats de Vision 2030 et le financement du Fonds d'investissement public pour les usines d'assemblage locales d'une capacité annuelle de 155 000 véhicules. Le fort financement souverain réduit les risques des projets d'infrastructure et accélère le déploiement des concessions dans les clusters de Riyad, Djeddah et Dammam. Les avantages en matière de stocks issus de la fabrication nationale réduisent les retards liés aux importations et diminuent les coûts logistiques, renforçant les marges des concessionnaires.

Les Émirats Arabes Unis sont le territoire à la croissance la plus rapide, affichant un CAGR de 35,45 % jusqu'en 2030, car leur Politique nationale sur les véhicules électriques vise 50 % d'adoption et finance 70 000 points de recharge publics. Un revenu par habitant élevé et des conditions de prêt favorables améliorent l'accessibilité financière des consommateurs, tandis que les flottes de location liées au tourisme créent un volume supplémentaire. Le Qatar, le Koweït et Bahreïn forment un arc de croissance de second rang où les objectifs d'électrification des flottes gouvernementales sécurisent la demande de base, mais les populations plus petites nécessitent des stratégies de concessions multi-pays.

Les marchés du Levant affichent des dynamiques hétérogènes. La Jordanie bénéficie d'une forte pénétration des marques chinoises sous des taux de taxe sur les véhicules électriques de 10 %, tandis que les contraintes économiques du Liban ralentissent l'adoption. L'incitation de 50 000 livres égyptiennes en Égypte stimule les ventes au Caire et à Alexandrie, mais la rareté du réseau de recharge dans les villes secondaires freine l'expansion nationale. La base manufacturière de la Turquie offre un potentiel d'exportation, mais la volatilité monétaire freine l'investissement immédiat dans les concessions. La proximité d'Oman avec les corridors de recharge des Émirats Arabes Unis fournit des retombées de croissance, mais la stabilité politique et les niveaux de revenus détermineront la scalabilité à long terme.

Paysage Concurrentiel

Le marché des concessions de véhicules électriques au Moyen-Orient présente une concurrence fragmentée, créant des opportunités d'espace blanc pour les nouveaux entrants et un potentiel de consolidation à mesure que le marché mûrit vers des ratios de concentration plus élevés typiques de la vente au détail automobile. Le reste est réparti entre des conglomérats régionaux et des plateformes numériques émergentes. Les accords d'assemblage en coentreprise, tels que le partenariat saoudien de Lucid, illustrent comment l'intégration de la chaîne d'approvisionnement peut propulser rapidement les nouveaux entrants vers des positions de part significatives.

Les schémas stratégiques mettent l'accent sur l'intégration technologique et la différenciation des services. Les leaders investissent dans des chargeurs ultra-rapides, des camionnettes de maintenance mobile et des programmes de certification des techniciens alignés sur les exigences de résistance à la chaleur du Conseil de coopération du Golfe. Les investissements numériques, allant de la planification des stocks basée sur l'intelligence artificielle aux configurateurs en ligne immersifs, aident les acteurs établis à contrer les entrants de commerce électronique purs.

Les constructeurs automobiles internationaux choisissent de plus en plus des partenaires locaux pour accélérer leur mise sur le marché. Les récents partenariats entre VinFast et Al Tayer Motors, et XPeng avec AG Auto, soulignent la valeur d'une distribution bien établie et d'une expertise réglementaire. L'intensité capitalistique de l'infrastructure des véhicules électriques favorise les acteurs bien financés, mais les plateformes en ligne à croissance rapide pourraient catalyser des vagues de consolidation à mesure qu'elles recherchent une présence physique de service.

Leaders du Secteur des Concessions de Véhicules Électriques au Moyen-Orient

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Electromin

VinFast – Al Mana Holding

Lucid Motors KSA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Ceer a signé 11 accords d'une valeur de 5,5 milliards SAR (1,4 milliard USD) avec plus de 80 % de fournisseurs locaux pour son lancement en 2026.

- Novembre 2024 : PURE EV s'est associé à Arva Electric pour livrer 50 000 deux-roues au Moyen-Orient et en Afrique sur deux ans.

- Octobre 2024 : VinFast et Al Tayer Motors ont ouvert la première concession aux Émirats Arabes Unis dans le centre de Dubaï.

Portée du Rapport sur le Marché des Concessions de Véhicules Électriques au Moyen-Orient

| Concession de Véhicules Électriques Neufs |

| Concession de Véhicules Électriques d'Occasion |

| Détaillant de Véhicules Électriques Franchisé |

| Détaillant de Véhicules Électriques Non Franchisé |

| Voitures Particulières Électriques |

| Véhicules Électriques Commerciaux |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides Rechargeables |

| Véhicules Électriques à Pile à Combustible |

| Plateformes en Ligne |

| Showrooms Physiques |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Israël |

| Jordanie |

| Liban |

| Égypte |

| Turquie |

| Reste du Moyen-Orient |

| Par Type | Concession de Véhicules Électriques Neufs |

| Concession de Véhicules Électriques d'Occasion | |

| Par Détaillant | Détaillant de Véhicules Électriques Franchisé |

| Détaillant de Véhicules Électriques Non Franchisé | |

| Par Type de Véhicule | Voitures Particulières Électriques |

| Véhicules Électriques Commerciaux | |

| Par Technologie de Groupe Motopropulseur | Véhicules Électriques à Batterie |

| Véhicules Hybrides Rechargeables | |

| Véhicules Électriques à Pile à Combustible | |

| Par Canal de Vente | Plateformes en Ligne |

| Showrooms Physiques | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Israël | |

| Jordanie | |

| Liban | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des concessions de véhicules électriques au Moyen-Orient en 2030 ?

Il devrait atteindre 12,66 milliards USD d'ici 2030, reflétant un CAGR de 24,45 %.

Quel pays détient la plus grande part aujourd'hui ?

L'Arabie Saoudite est en tête avec 47,08 % des ventes de 2024, portée par les mandats de Vision 2030.

Quel segment connaît la croissance la plus rapide ?

Les concessions de véhicules électriques d'occasion se développent à un CAGR de 29,44 % à mesure que le cycle de remplacement commence.

À quelle vitesse les canaux de vente en ligne se développent-ils ?

Les plateformes en ligne croissent à un CAGR de 33,36 %, bien que les showrooms physiques détiennent encore 77,78 % de part.

Pourquoi les véhicules électriques à pile à combustible attirent-ils l'attention malgré une faible part ?

Les véhicules électriques à pile à combustible affichent un CAGR de 40,66 % car les corridors d'hydrogène planifiés soutiennent les applications de transport lourd et longue distance.

Quel est le principal frein infrastructurel en dehors des capitales ?

Les réseaux de recharge clairsemés dans les villes secondaires réduisent le potentiel d'expansion des concessions et l'accessibilité aux services.

Dernière mise à jour de la page le: