Taille et parts de marché des condensateurs à double couche électrique (EDLC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

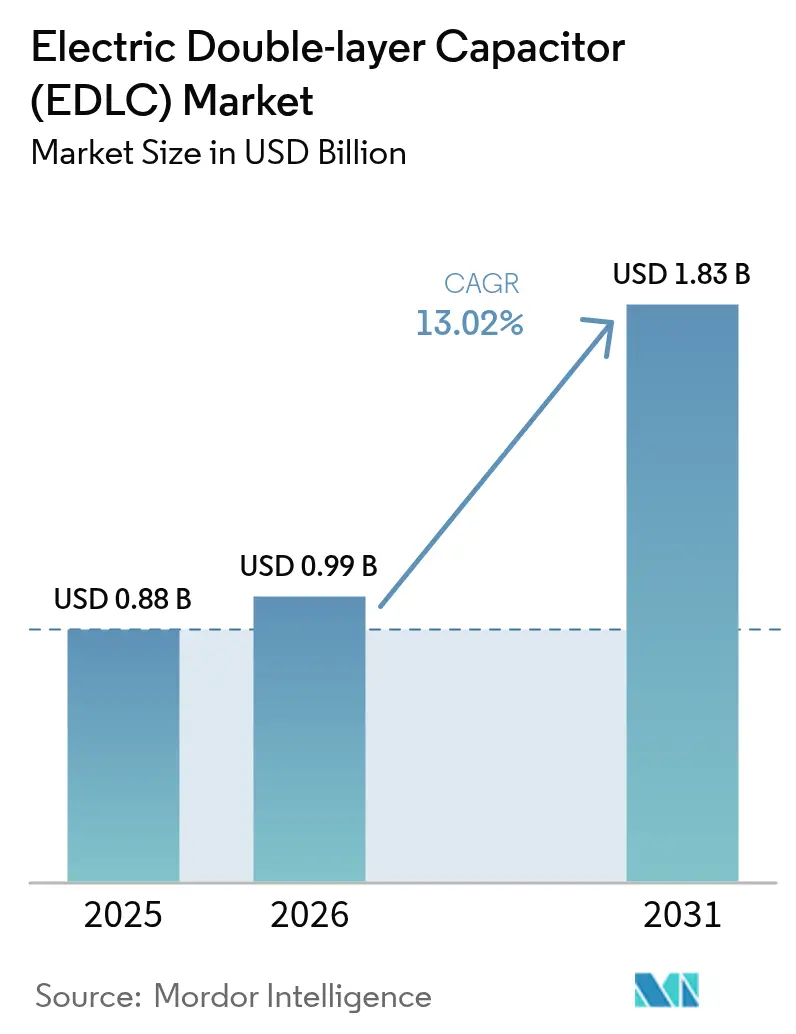

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des condensateurs à double couche électrique (EDLC) par Mordor Intelligence

Le marché des condensateurs à double couche électrique a été évalué à 0,88 milliard USD en 2025 et devrait croître de 994,58 millions USD en 2026 pour atteindre 1,83 milliard USD d'ici 2031, à un TCAC de 13,02 % durant la période de prévision (2026-2031). L'accélération de la demande résulte de la convergence de l'électrification des transports, des objectifs de modernisation du réseau électrique et des pics de puissance liés à l'informatique en périphérie que les batteries conventionnelles ne peuvent satisfaire. La montée en puissance de la fabrication en Asie-Pacifique, les avancées en matière d'électrodes renforcées au graphène et la pression réglementaire en faveur d'un stockage longue durée facilement recyclable soutiennent cette dynamique. Les opérateurs de réseau apprécient les temps de réponse inférieurs à la seconde de cette technologie, tandis que les équipementiers automobiles intègrent des modules cylindriques de condensateurs à double couche électrique pour récupérer l'énergie de freinage régénératif et satisfaire aux exigences des architectures 48 V. Les concepteurs d'électronique grand public adoptent des cellules de type pièce et puce pour prendre en charge les charges en rafale dans les appareils portables sans compromettre le facteur de forme. Parallèlement, la volatilité des coûts du carbone activé et la fragmentation des normes de sécurité mondiales tempèrent le rythme des gains de conception, ce qui incite les fournisseurs à investir dans la sécurisation des chaînes d'approvisionnement et dans le soutien à la certification.

Points clés du rapport

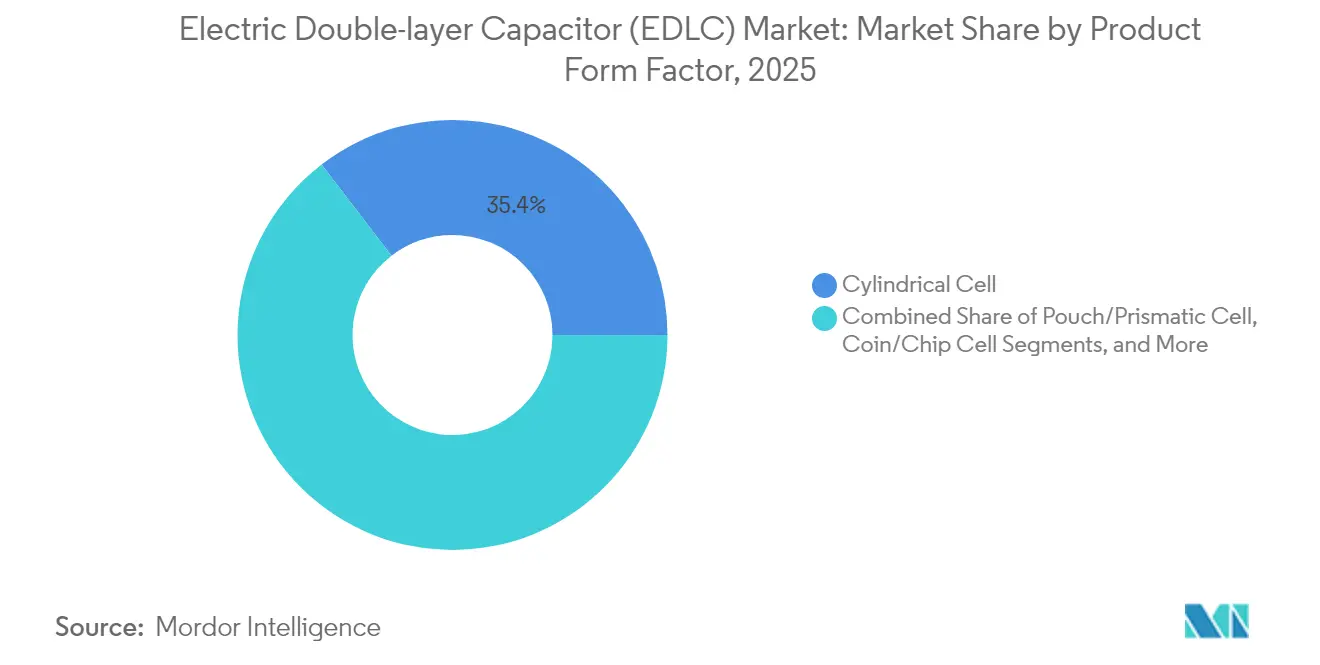

- Par facteur de forme du produit, les cellules cylindriques ont dominé le marché des condensateurs à double couche électrique avec une part de revenus de 35,42 % en 2025 ; les cellules de type pièce et puce devraient progresser à un TCAC de 14,88 % jusqu'en 2031.

- Par tension de module, le segment 10-25 V a représenté 40,12 % des parts de marché des condensateurs à double couche électrique en 2025, tandis que les modules de tensions supérieures à 100 V sont prévus de croître à un TCAC de 14,63 % jusqu'en 2031.

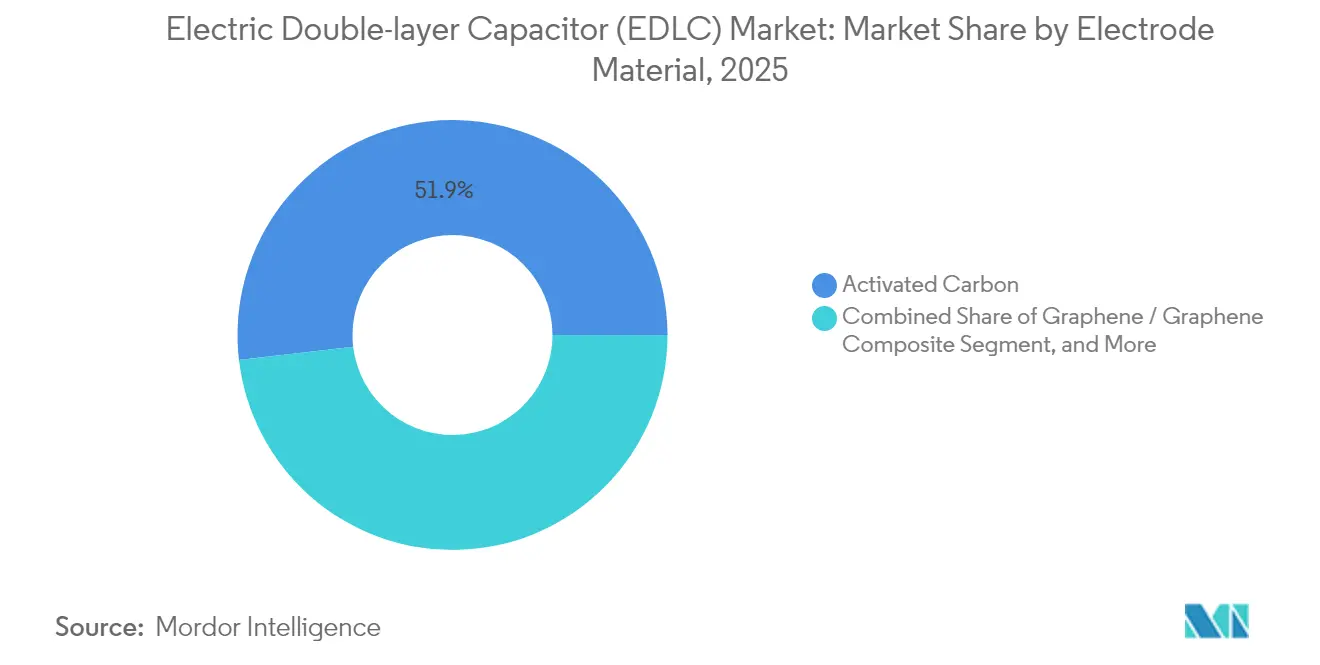

- Par matériau d'électrode, le carbone activé a commandé une part de 51,86 % de la taille du marché des condensateurs à double couche électrique en 2025, et les composites de graphène devraient progresser à un TCAC de 14,31 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'électronique grand public a capturé 31,25 % de la part de revenus du marché des condensateurs à double couche électrique en 2025 ; le segment automobile et transport est le plus dynamique, avec un TCAC de 13,96 % jusqu'en 2031.

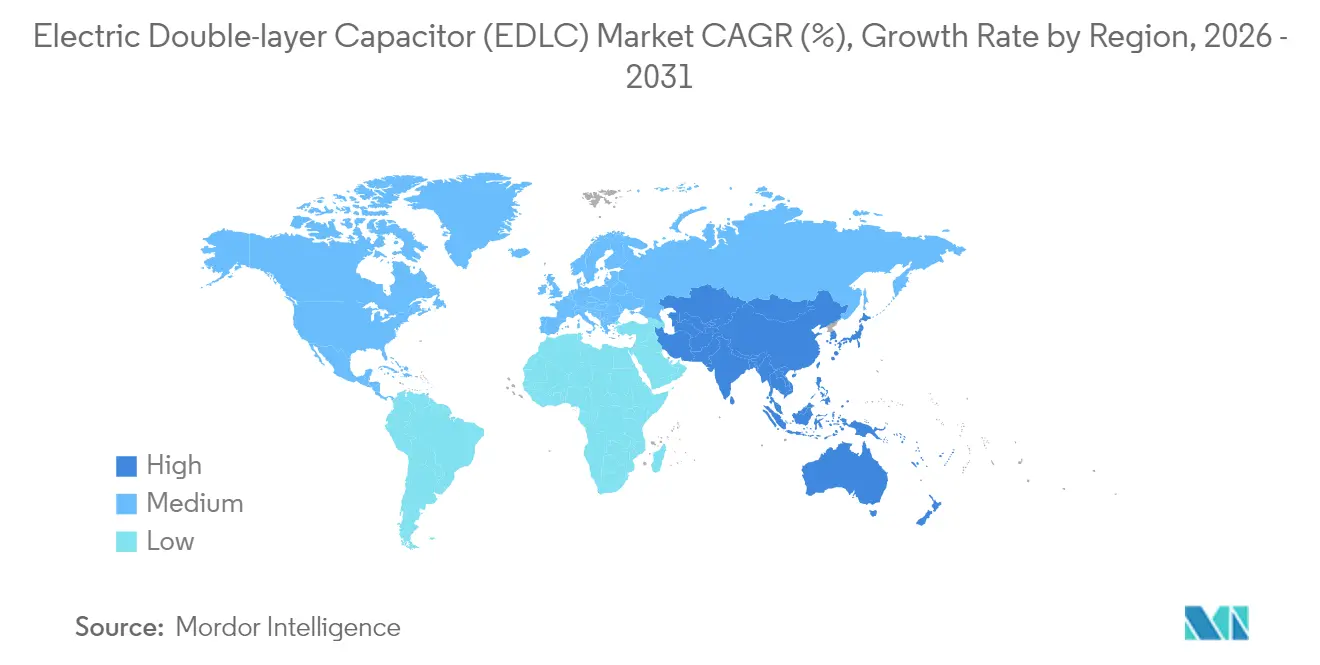

- L'Asie-Pacifique a détenu 42,10 % de la part de revenus du marché des condensateurs à double couche électrique en 2025 et progresse à un TCAC de 13,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des condensateurs à double couche électrique (EDLC)

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du freinage régénératif dans les VE/VHE | +3.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Demande croissante de régulation de fréquence à l'échelle du réseau et de lissage des énergies renouvelables | +2.8% | Amérique du Nord et Union européenne, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendance à la miniaturisation dans l'électronique grand public nécessitant des tampons de puissance en rafale | +2.1% | Cœur Asie-Pacifique, extension mondiale | Court terme (≤ 2 ans) |

| Déploiement rapide des macrocellules et microcellules 5G nécessitant un soutien en puissance de pointe | +1.9% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Émergence d'architectures de sauvegarde pour centres de données en périphérie à 48 V | +1.6% | Amérique du Nord et Union européenne, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition de la défense vers des plateformes d'énergie dirigée à impulsions élevées | +1.3% | Amérique du Nord, Union européenne, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du freinage régénératif dans les VE/VHE

Les constructeurs automobiles intègrent des solutions du marché des condensateurs à double couche électrique dans les plates-formes mild-hybrid 48V pour récupérer l'énergie de freinage que les cellules lithium-ion ne peuvent absorber rapidement. Les modules EDLC captent des impulsions de charge à l'échelle de la milliseconde, améliorant l'efficacité énergétique en milieu urbain de 15 à 20 % et permettant la conformité aux objectifs CO₂ européens sans nécessiter le passage aux hybrides complets.[1]JYH HSU Electronics, "Qu'est-ce qu'un supercondensateur ?", jeccapacitor.com Les opérateurs de flottes d'autobus et de véhicules sur rail léger privilégient cette technologie pour réduire la maintenance liée à l'usure des freins et bénéficier de réductions de poids qui améliorent la rentabilité de la charge utile.

Demande croissante de régulation de fréquence à l'échelle du réseau et de lissage des énergies renouvelables

Les opérateurs de services publics augmentent leur part d'énergie solaire et éolienne, réduisant ainsi l'inertie et intensifiant la volatilité des fréquences. Les armoires SkelGrid 2.0 de Skeleton Technologies fournissent jusqu'à 3 MW en une seconde, offrant une inertie synthétique avec un rendement aller-retour de 99 %.[2]Skeleton Technologies, "Maximiser la stabilité du réseau : comment les supercondensateurs façonnent la réponse en fréquence", skeletontech.com Les enchères de services auxiliaires aux États-Unis et en Allemagne récompensent les réponses inférieures à la seconde, permettant des retours sur investissement inférieurs à trois ans pour les actifs de réponse rapide en fréquence basés sur les EDLC.

Tendance à la miniaturisation dans l'électronique grand public nécessitant des tampons de puissance en rafale

Les appareils portables et les dispositifs auditifs intègrent des EDLC de type pièce pour fournir des courants de pointe lors des rafales de capteurs, des transmissions Bluetooth et des retours haptiques, sans avoir à surdimensionner les micro-cellules lithium-ion. Les microsupercondensateurs de laboratoire fabriqués sur des tranches de 200 mm atteignent des densités de cellules de 54,9 unités/cm², permettant une intégration directe à côté des semi-conducteurs.[3]Institut des ingénieurs en électricité et en électronique, "Vers des dispositifs standardisés haute puissance sur puce", ieee.org Les fabricants d'appareils améliorent l'expérience utilisateur en offrant des écrans plus lumineux et une reconnaissance gestuelle plus rapide tout en maintenant une autonomie de plusieurs jours.

Déploiement rapide des macrocellules et microcellules 5G nécessitant un soutien en puissance de pointe

La consommation moyenne d'une station de base 5G est le double de celle de la 4G, avec des pics de trafic générant des pointes transitoires de 300 à 400 %. Les racks de supercondensateurs au graphène 48 V de Shanghai Green Tech protègent les équipements radio contre les chutes de tension, préviennent les cycles de redémarrage et permettent un basculement transparent vers des groupes électrogènes diesel en cas de panne. Les opérateurs préfèrent les systèmes EDLC pour les armoires extérieures qui subissent des écarts de température allant de −40 °C à +55 °C, tandis que les batteries lithium-ion nécessitent un contrôle thermique actif.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé en USD par Wh par rapport aux batteries Li-ion | −2.4% | Marchés mondiaux sensibles aux coûts | Moyen terme (2-4 ans) |

| Complexité de conception due à la fragmentation des normes | −1.8% | Déploiements mondiaux multi-régions | Long terme (≥ 4 ans) |

| Volatilité du prix des matières premières à base de carbone activé | −1.3% | Chaîne d'approvisionnement mondiale, Asie-Pacifique | Court terme (≤ 2 ans) |

| Extension prospective de la réglementation de reprise des batteries de l'Union européenne aux modules EDLC | −0.9% | Europe, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé en USD par Wh par rapport aux batteries Li-ion

Les packs EDLC restent tarifés entre 800 et 1 200 USD/kWh, contre un référentiel lithium-ion inférieur à 150 USD/kWh, ce qui limite l'adoption là où la densité énergétique domine le calcul économique.[4]Raphael Areola et al., "Systèmes de stockage d'énergie intégrés pour une meilleure efficacité du réseau", Energies, mdpi.com L'argument du coût total de possession ne prévaut que dans les applications à cycles élevés, ce qui oblige les fournisseurs à mettre en avant les économies de maintenance sur le cycle de vie et les crédits de recyclage dans le cadre des prochaines réglementations de l'Union européenne.

Complexité de conception due à la fragmentation des normes

L'absence d'un protocole d'essai mondial harmonisé oblige les fournisseurs à naviguer séparément dans les normes IEC, UL, IEEE et les normes automobiles régionales. Les campagnes de certification peuvent s'étendre au-delà de 18 mois, ralentissant les lancements de produits multi-régions et désavantageant les jeunes entreprises aux ressources limitées. La norme provisoire IEEE P2976-2025 relative aux performances des supercondensateurs vise à rationaliser la mise en conformité ; cependant, son déploiement accuse un retard par rapport aux besoins du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme du produit : les cellules cylindriques ancrent les applications haute puissance

Les unités cylindriques ont représenté 35,42 % des revenus de 2025, soutenues par leur fiabilité éprouvée dans les modules de démarrage automobiles et les onduleurs industriels. La taille du marché des condensateurs à double couche électrique pour les conceptions cylindriques devrait atteindre 652 millions USD d'ici 2031, progressant parallèlement à l'adoption des véhicules mild-hybrid 48 V. Les dimensions mécaniques standardisées simplifient l'intégration avec les plateaux de batteries existants, réduisant ainsi la charge d'ingénierie. Pendant ce temps, les formats pièce et puce progressent à un TCAC de 14,88 % à mesure que les appareils portables, les patchs intelligents et les capteurs de pression des pneus requièrent des profils inférieurs au millimètre. Les fabricants déploient des collecteurs de courant à motif laser et des électrolytes à l'état solide pour élever l'énergie par centimètre cube. Sur l'horizon de prévision, les frontières entre facteurs de forme s'estompent à mesure que la conception pour l'assemblage évolue vers des hybrides batterie-condensateur co-encapsulés qui intègrent des couches EDLC autour de noyaux lithium-ion prismatiques.

Les fournisseurs de cylindriques se concentrent sur les innovations en matière de refroidissement, telles que les boîtiers en aluminium extrudé, qui réduisent la résistance thermique de 30 %. Les innovateurs en cellules de type pièce font évoluer l'impression d'électrodes rouleau à rouleau pour maîtriser les coûts. Les options de type pochette et prismatique jouent un rôle de passerelle là où les concepteurs gèrent des cavités irrégulières, notamment dans l'avionique aérospatiale et les véhicules à guidage automatique naviguant avec des contraintes de largeur. Les intégrateurs de modules et de systèmes mettent l'accent sur les dispositions de jeux de barres prêts à l'emploi et la protection au niveau des cellules fusibles pour répondre aux niveaux de sécurité des onduleurs de classe C conformes à la norme IEC 62040.

Par tension de module : les segments intermédiaires équilibrent sécurité et performance

Les modules nominaux de 10 à 25 V ont capturé 40,12 % des parts de 2025 grâce à leur compatibilité avec les sous-systèmes automobiles 12 V et les commandes industrielles 24 V. Les concepteurs s'imposent sur le marché des condensateurs à double couche électrique en exploitant les normes existantes des faisceaux de câblage et en évitant les exigences de dégagement haute tension. La croissance se maintient à mesure que les fourgonnettes de livraison commerciales migrent des batteries de démarrage au plomb vers des boosters de démarrage EDLC qui résistent à des cycles de fonctionnement d'un million de cycles. Les empilements haute tension de plus de 100 V devraient s'accélérer à un TCAC de 14,63 % pour répondre aux tampons du réseau des énergies renouvelables et soutenir la traction des bus électriques. Les modules 162 V de Skeleton mettent en avant l'échange à chaud sécurisé, l'isolation galvanique et les séparateurs à l'épreuve de l'emballement thermique, répondant aux spécifications d'approvisionnement des services publics.

Les micro-modules basse tension (<10 V) servent de base aux cartes à puce, aux pompes de délivrance de médicaments et aux implants où la sécurité impose des limites de sécurité au toucher. Les unités moyenne tension (25-50 V) équipent les unités de distribution d'alimentation des centres de données, faisant le pont entre les jeux de barres 48 V et les cartes mères de serveurs. La feuille de route produit se concentre sur l'intégration de circuits d'équilibrage actif et d'analyses de l'état de santé via CANopen pour prendre en charge la maintenance prédictive.

Par matériau d'électrode : le carbone activé conserve une large adoption

Les électrodes en carbone activé ont généré 51,86 % des revenus de 2025, portées par des chaînes d'approvisionnement matures dérivées de la coque de noix de coco et des profils de vieillissement bien caractérisés. La taille du marché des condensateurs à double couche électrique liée au carbone activé devrait dépasser 948 millions USD d'ici 2031, les segments sensibles aux coûts étant prédominants. Les électrodes en graphène et en composite de graphène devraient progresser à un TCAC de 14,31 %, séduisant les ingénieurs de l'automobile et de l'aérospatiale avec une énergie gravimétrique doublée et une résistance série équivalente réduite de moitié. Toutefois, les coûts de purification des matières premières de graphène retardent les déploiements à grande échelle. Les mélanges de nanotubes de carbone (CNT) trouvent une adoption de niche dans les armes à énergie pulsée de défense, où une inductance ultra-faible est essentielle.

Les revêtements de polymères conducteurs améliorent la flexibilité des écrans enroulables, tandis que les électrodes renforcées aux oxydes métalliques introduisent un stockage de charge pseudocapacitif, augmentant l'énergie de 40 % au détriment d'une durée de cycle réduite. L'atténuation des risques d'approvisionnement devient vitale car l'Asie-Pacifique représente plus de 70 % de la capacité de traitement des matières premières carbonées à haute surface spécifique. Les équipementiers leaders négocient des contrats d'enlèvement pluriannuels avec des producteurs indonésiens de charbon de noix de coco et des jeunes entreprises coréennes d'exfoliation du graphène pour éviter les hausses de prix.

Par secteur d'utilisateur final : l'électronique grand public domine, l'automobile accélère

L'électronique grand public a conservé 31,25 % des revenus de 2025, s'appuyant sur des cellules de type pièce et plaquette dans les écouteurs TWS et les bracelets connectés. Le cycle de mise à niveau vers des écrans microLED plus lumineux et des capteurs de geste maintient la domination volumique malgré la baisse des prix de vente moyens. Le secteur automobile s'impose comme l'utilisateur final à la croissance la plus rapide, enregistrant un TCAC de 13,96 %, porté par la technologie stop-start 48V, le turbocompresseur électrique et les rails de récupération d'énergie sur les bus électriques. L'automatisation industrielle continue d'enregistrer une croissance à deux chiffres régulière dans les servodémarreurs et les compensateurs de chutes de tension pour machines-outils. L'énergie et les services publics élargissent l'adoption de la réponse rapide en fréquence et du soutien au redémarrage à froid à mesure que les fenêtres de réponse définies par les régulateurs se réduisent à 500 millisecondes.

Les opérateurs de flottes quantifient les retours sur investissement du freinage régénératif assisté par EDLC, notant que les intervalles de remplacement des plaquettes de frein s'étendent de 50 000 km à 80 000 km et que la consommation de diesel baisse de 6 à 8 % sur les lignes d'autobus urbains. Dans les centres de données, les modules en rack remplacent les batteries plomb-acide à régulation par soupape, libérant de l'espace au sol et éliminant la nécessité de remplacements trimestriels. Les équipementiers d'équipements médicaux explorent les packs tampons EDLC dans les défibrillateurs portables pour garantir une délivrance de choc constante même lorsque les cellules lithium-ion primaires vieillissent.

Analyse géographique

L'Asie-Pacifique a maintenu 42,10 % des revenus mondiaux en 2025, soutenue par les projets pilotes chinois de régulation de fréquence à l'échelle du réseau, la miniaturisation de l'électronique grand public au Japon et le regroupement de l'écosystème de batteries en Corée du Sud. Les gouvernements régionaux allouent des fonds de subventions en capital pour les chaînes de valeur nationales de stockage d'énergie, renforçant le leadership en matière de coûts de fabrication. Les fournisseurs bénéficient de la proximité des centres de traitement du carbone activé en Indonésie et au Viêt Nam, ce qui rationalise la logistique et réduit les délais de livraison. Les constructeurs automobiles locaux ancrent les volumes d'approvisionnement, favorisant des économies d'échelle qui maintiennent la compétitivité des prix pour les marchés d'exportation.

L'Amérique du Nord s'empare d'une part croissante à mesure que les opérateurs de transport d'électricité déploient des réseaux de condensateurs à double couche électrique pour stabiliser les réseaux confrontés à des installations solaires record. Les opérateurs de centres de données aux États-Unis préfèrent les racks EDLC 48 V aux volants d'inertie en raison de leurs exigences nulles en matière de maintenance et de leurs pertes en veille inférieures. Les achats de défense soutiennent le financement de la R&D pour les modules à puissance pulsée chargés en nanotubes de carbone utilisés dans les prototypes d'énergie dirigée. Le Canada défend des réformes minières pour soutenir la purification nationale du graphite, se positionnant comme une source alternative de matières premières dans le cadre des stratégies de diversification des chaînes d'approvisionnement.

L'Europe avance dans l'adoption sous l'impulsion de la stricte conformité au cycle de vie dans le cadre du Règlement sur les batteries 2023/1542, qui étend la responsabilité des producteurs aux produits du marché des condensateurs à double couche électrique. Les constructeurs automobiles incorporent des modules EDLC pour obtenir des crédits d'éco-conception, tandis que les services publics pilotent des blocs de stockage hybrides batterie-supercondensateur qui satisfont à la fois aux exigences en matière d'énergie et de qualité de l'alimentation. Les fabricants investissent dans des lignes de démontage automatisées en fin de vie pour atteindre les objectifs de récupération de 90 % des matériaux d'ici 2030. Le Moyen-Orient et l'Afrique présentent un potentiel naissant, où les températures ambiantes élevées rendent les systèmes EDLC attrayants pour la sauvegarde des tours de télécommunications, éliminant le besoin de banques lithium-ion en conteneurs refroidis par CVC.

Paysage réglementaire

Les condensateurs à double couche électrique (EDLC) relèvent de plusieurs régimes de conformité relatifs aux composants, au transport et aux substances, les normes IEC servant de référence technique clé. La norme IEC 62391-1:2022 constitue la spécification générique pour les EDLC fixes dans les équipements électriques et électroniques, tandis que la norme IEC 62391-2:2025 met à jour les exigences relatives aux applications de puissance, remplaçant les éditions précédentes et renforçant l'alignement pour les modules haute puissance utilisés dans les conceptions automobiles, réseau et ASI.

Pour la logistique, les Réglementations relatives aux marchandises dangereuses de l'IATA (65e édition) classent les EDLC à plus haute énergie comme articles réglementés au titre de l'UN3499 lorsque l'énergie du dispositif dépasse 0,3 Wh. Les unités égales ou inférieures à 0,3 Wh sont considérées comme exemptées des dispositions spéciales relatives aux marchandises dangereuses, ce qui affecte l'emballage, l'étiquetage et l'acheminement par fret aérien pour les expéditions mondiales. En Europe, la planification de la conformité est façonnée par le Règlement européen sur les batteries (UE) 2023/1542 (responsabilité élargie des producteurs et divulgations sur le cycle de vie) et la gestion des exemptions de la Directive RoHS 2011/65/UE, incluant les activités de consultation de juillet 2026 et l'application en juillet 2026 des mises à jour déléguées affectant les exemptions de l'Annexe III, ce qui accroît la priorité des substitutions de matériaux sans plomb dans les chaînes d'approvisionnement des condensateurs, lorsque applicable.

Analyse de la chaîne de valeur

La chaîne de valeur des EDLC commence par les matériaux et produits chimiques amont, notamment le charbon actif et les carbones émergents à base de graphène ou composites, les solvants et sels d'électrolyte, les séparateurs, les collecteurs de courant, les liants et les métaux d'emballage. La production passe ensuite par le mélange et le revêtement des électrodes (souvent via un traitement rouleau à rouleau), le séchage ou le calandrage, l'enroulement ou l'empilage, le remplissage d'électrolyte, le scellement, la formation ou le vieillissement, et les essais en fin de ligne. En aval, les cellules sont assemblées en modules et blocs avec équilibrage, protection et boîtiers mécaniques, puis intégrées par les équipementiers et fournisseurs de systèmes dans les architectures automobiles 48 V, les armoires de réseau et de réponse rapide en fréquence, la sauvegarde télécom et 5G, les ASI industrielles, et l'électronique grand public et IoT compacte.

Deux zones de contrainte se distinguent : la disponibilité de charbon actif à haute pureté et les précurseurs d'électrolyte spécialisés, qui peuvent plafonner la production même lorsque la capacité d'assemblage s'étend. La divergence de standardisation régionale ajoute également des frictions, car la qualification et la documentation nécessitent souvent des retouches pour de multiples voies de conformité, allongeant les cycles de conception pour les lancements de produits mondiaux. La structure de mise sur le marché reste à deux voies, les grands programmes des équipementiers étant approvisionnés directement dans le cadre d'accords à long terme, tandis que la demande industrielle et électronique est servie par des distributeurs et intégrateurs de modules qui fournissent des conceptions de référence, un support de conformité et une ingénierie d'application.

Paysage concurrentiel

La concurrence reste modérée, les cinq premiers acteurs représentant environ un tiers des revenus. Skeleton Technologies s'appuie sur ses plateformes en graphène courbé et ses modules de réseau clés en main pour décrocher des contrats avec des services publics en Allemagne et au Texas. Panasonic se concentre sur les coentreprises automobiles, codéveloppant des packs 48 V intégrant l'équilibrage par bus LIN et des mécanismes d'évent à pression pour les équipementiers européens. TDK accélère l'intégration des matériaux après l'acquisition d'une usine d'électrodes en graphène sud-coréenne fin 2024, visant à porter la densité énergétique à 18 Wh/kg d'ici 2026. Shanghai Green Tech fait évoluer ses lignes de feuilles d'aluminium enduites de graphène pour alimenter les banques d'alimentation de sites 5G pour les opérateurs mobiles chinois. CAP-XX cible les niches de l'IdO avec des pièces prismatiques sub-millimétriques validées selon la norme IEC 62368-1.

Les mouvements stratégiques se concentrent sur le contrôle vertical des matériaux d'électrodes, avec des accords d'enlèvement à long terme pour le carbone activé à base de coque de noix de coco et des usines pilotes pour les carbones dérivés de la biomasse. Les partenariats avec les fournisseurs d'onduleurs et de chargeurs permettent des solutions groupées qui élèvent les barrières aux coûts de changement. Les dépôts de brevets se concentrent autour des collecteurs de courant à faible résistance, des électrolytes gel-solide et des algorithmes d'autodiagnostic qui suivent la dérive de la résistance série équivalente. Les nouveaux entrants ciblant les segments avionique et médical se différencient par des encapsulants biocompatibles et des boîtiers en titane hermétiques.

Les participants de deuxième rang, notamment Nippon Chemi-Con et Cornell Dubilier, exploitent leurs réputations de marque dans les condensateurs électrolytiques en aluminium pour vendre également des banques EDLC à leurs bases de clients historiques. Les développeurs de stockage d'énergie hybride combinent des chaînes de phosphate de fer-lithium avec des fronts-ends de supercondensateurs, offrant une fourniture d'énergie en deux étapes qui optimise à la fois les métriques d'énergie et de puissance de pointe. L'évolution des parts de marché dépendra de l'aptitude des fournisseurs à s'aligner sur les normes internationales en évolution et à démontrer leurs performances de recyclabilité lors des audits de l'Union européenne.

Leaders du secteur des condensateurs à double couche électrique (EDLC)

-

Maxwell Technologies (Tesla Inc.)

-

Skeleton Technologies OÜ

-

Eaton Corporation

-

Kyocera Corporation

-

Panasonic Holding Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication et l'innovation des procédés constituent un espace blanc clair pour les fournisseurs d'EDLC et de modules, alors que les acheteurs recherchent un approvisionnement résilient et une empreinte de cycle de vie réduite. Les mouvements de capacité en 2025-2026 montrent déjà où se déplace l'attention des achats : Skeleton Technologies a inauguré une SuperFactory de 220 millions d'euros à Markranstadt, en Allemagne (12 millions de cellules à graphène courbé par an), tandis que LiCAP Technologies a obtenu une installation de 40 500 pieds carrés à Sacramento pour tripler la capacité de production de sa technologie Activated Dry Electrode et de ses modules d'ultracondensateurs. Ces investissements soutiennent des cycles de qualification plus rapides pour les programmes automobiles, réseau et centres de données, qui exigent de plus en plus des chaînes d'approvisionnement traçables et des criblages de performance reproductibles.

Les solutions de qualité d'alimentation co-localisées autour d'infrastructures à forte charge offrent une autre zone d'opportunité active pour les systèmes EDLC, en particulier lorsque la réponse en moins d'une seconde est monétisée ou lorsque les pics de puissance sollicitent les équipements amont. En juillet 2026, Lumcloon Energy et KEPCO ont annoncé le Projet Daejeon, un système de stockage d'énergie par supercondensateurs à l'échelle de démonstration co-localisé avec un centre de données à refroidissement liquide au Rhode Green Energy Park dans le comté d'Offaly, en Irlande, reliant les déploiements d'EDLC aux contraintes de réseau induites par les centres de données. Du côté technologique, l'élan de recherche autour des électrolytes aqueux et à eau confinée et des carbones issus de la biomasse, rapporté dans des études de 2026 démontrant une longue durée de vie de cycle et des matières premières alternatives pour électrodes, indique une feuille de route qui aligne la performance avec les exigences de conformité substances et transport de plus en plus strictes, renforçant les travaux de développement sur des chimies plus sûres et des nomenclatures recyclables dans les modules et blocs.

Développements récents du secteur

- Juin 2026 : Skeleton Technologies a annoncé un record de courant de crête certifié UL de 3 500 ampères pour ses supercondensateurs. Cette certification renforce l'adoption dans les applications à impulsions élevées qui exigent une performance vérifiée de manière indépendante, telles que le support réseau, la mise en tampon de puissance industrielle et la récupération d'énergie dans les transports.

- Novembre 2025 : Skeleton Technologies a ouvert sa SuperFactory à Markranstadt près de Leipzig, en Allemagne, avec une capacité annuelle déclarée de 12 millions de cellules de supercondensateurs. L'échelle de fabrication supplémentaire soutient des livraisons de modules à plus grand volume pour la stabilisation du réseau et les programmes d'infrastructure haute puissance, tout en améliorant l'assurance d'approvisionnement pour les clients européens.

- Juillet 2024 : Les supercondensateurs de Skeleton Technologies ont été intégrés dans le système hybride de récupération d'énergie de la série NTT IndyCar, utilisant une configuration de stockage d'énergie à 20 supercondensateurs. Ce déploiement a élargi la visibilité des EDLC dans les environnements de freinage régénératif à cycle de service élevé et a validé les cas d'utilisation d'hybridation où les batteries bénéficient d'une mise en tampon de puissance par impulsions.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus tirés des condensateurs à double couche électrique (EDLC) vendus comme composants ou modules pour le stockage d'énergie et les cas d'usage de charge-décharge rapide dans les principaux secteurs d'utilisation finale, suivis en USD.

Exclusions de portée : Les blocs-batteries purs, les condensateurs lithium-ion et autres technologies non-EDLC sont exclus, sauf s'ils sont explicitement vendus et déclarés comme produits EDLC.

Aperçu de la segmentation

-

Par facteur de forme du produit

- Cellule cylindrique

- Cellule pochette / prismatique

- Cellule pièce / puce

- Module (supérieur ou égal à 10 F)

- Pack / Système

-

Par tension de module

- Moins de 10 V

- 10 - 25 V

- 25 - 50 V

- 50 - 100 V

- Supérieur à 100 V

-

Par matériau d'électrode

- Carbone activé

- Graphène / Composite de graphène

- Nanotube de carbone (CNT)

- Polymère conducteur

- Renforcé aux oxydes métalliques

-

Par secteur d'utilisateur final

- Électronique grand public

- Énergie et services publics

- Industriel

-

Automobile / Transport

- Bus et camion

- Rail et tramway

- Voiture mild-hybrid 48 V

- Micro-hybrides et autres voitures

- Véhicules lourds

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle pour l'offre et la demande. Nous nous référons à des sources publiques telles que les statistiques énergétiques nationales (pour les ajouts de réseau et de stockage), les agences de transport (pour les indicateurs d'électrification des bus, trains et flottes), les statistiques douanières et commerciales pour les importations et exportations liées aux condensateurs, et les organismes de normalisation qui publient des directives de sécurité et d'essai pour les condensateurs et composants électroniques.

Pour garder des hypothèses réalistes, nous examinons également les rapports annuels des entreprises, les présentations de résultats et les brochures produits pour voir où les EDLC sont réellement déployés et comment la valeur est décrite dans les divulgations financières. Les bases de données de brevets sont utilisées de manière sélective pour vérifier la cohérence de l'orientation des matériaux, par exemple le charbon actif et les matériaux carbonés émergents, ainsi que le rythme des nouveaux dépôts de produits. En outre, nous utilisons des abonnements payants pour les données financières d'entreprise et la veille d'actualités, et, si nécessaire, une visibilité commerciale au niveau des expéditions pour recouper les flux. Les sources citées ici sont illustratives, et de nombreux autres documents publics ont été utilisés pour la collecte, la clarification et la validation des données.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour mettre à l'épreuve la vision documentaire et combler les lacunes que les données publiques n'expliquent pas bien, en particulier la logique de tarification, le calendrier d'adoption et la manière dont les EDLC sont spécifiés dans des projets réels. Nous nous entretenons avec un mélange de fournisseurs de composants, d'assembleurs de modules, de distributeurs, d'équipes d'ingénierie ou d'approvisionnement des équipementiers et d'intégrateurs de systèmes à travers l'APAC, l'EMEA et les Amériques, afin que les signaux de demande régionale ne soient pas surpondérés à partir d'une seule zone géographique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 17 % | APAC : 39 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une approche descendante où les indicateurs de production électronique, l'activité d'électrification des véhicules et les signaux de capex en matière de réseau et d'industrie sont traduits en un bassin de demande d'EDLC, la valeur étant ensuite dérivée à l'aide de ratios d'adoption réalistes et de points de prix. Pour garder les totaux ancrés, les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage du contenu typique en EDLC dans les applications cibles, les vérifications de canaux sur les expéditions de modules, et les répartitions de revenus déclarées par les fournisseurs lorsque les divulgations sont claires.

Les intrants utilisés dans le modèle incluent des indicateurs tels que l'orientation de la production de VE et de micro-hybrides, l'activité d'électrification ferroviaire et des bus, le rythme d'intégration des renouvelables et de mise à niveau des sous-stations, et le glissement du mix entre formats pièce ou puce et modules cylindriques plus grands, qui influence les ASP. Les tendances des coûts d'intrants en charbon actif et les impacts sur les rendements sont traités comme une sensibilité importante car ils peuvent faire évoluer les prix de vente et les marges. Les prévisions sont produites à l'aide d'une analyse de scénarios soutenue par des avis d'experts, où la vitesse d'adoption et la progression des prix sont variées dans des fourchettes plausibles puis rapprochées des indicateurs de demande par application. Lorsque les détails ascendants manquent pour les applications plus petites, nous appliquons des bandes de pénétration conservatrices qui sont ensuite revérifiées lors des entretiens.

Validation des données et cycle de mise à jour

La validation se déroule en plusieurs étapes afin que les chiffres inhabituels soient détectés tôt. Nous comparons la demande modélisée à des signaux indépendants tels que les tendances de production électronique, l'activité des flottes électrifiées et les schémas de mouvements commerciaux pour les catégories de composants pertinentes, puis nous examinons les écarts qui ne cadrent pas avec le récit.

Avant validation finale, le travail passe par des revues internes d'analystes, et tout changement d'hypothèse important déclenche une prise de contact de suivi pour reconfirmer la logique. Les rapports sont actualisés annuellement, et des ajustements intermédiaires sont effectués lorsque des événements matériels se produisent, tels que des changements soudains de prix sur les intrants clés en carbone ou des changements significatifs de demande dans les projets automobiles et réseau. Juste avant la livraison, une dernière passe est réalisée afin que la vision reflète les données les plus récentes disponibles et les enseignements des entretiens.

Taille du marché des condensateurs à double couche électrique de Mordor Intelligence mesurée par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les EDLC peuvent différer assez sensiblement, même lorsque le nom du sujet semble identique, car le périmètre de comptage n'est pas toujours le même. Les principaux facteurs sont généralement l'inclusion technologique, la manière dont les modules par rapport aux cellules sont traités, l'année choisie comme base, et la façon dont la tarification est reportée dans la prévision.

Les signaux d'expédition issus des flux commerciaux de condensateurs et les points de contrôle d'application comme l'activité de construction des transports électrifiés sont deux éléments de preuve utilisés pour maintenir Mordor Intelligence aligné sur un bassin de demande EDLC pratique en termes d'USD. Lorsque ces signaux ne sont pas utilisés, il est plus facile pour des catégories adjacentes d'être ajoutées, pour la tarification d'être poussée à la hausse trop rapidement, ou pour le calendrier de dériver des cycles d'adoption réels dans les usages automobiles, industriels et réseau.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,88 milliard USD (2025) | |

| Éditeur de recherche sectorielle A | 1,02 milliard USD (2025) | Utilise une fenêtre de prévision plus longue et peut appliquer une courbe d'adoption précoce plus élevée, ce qui tend à relever la valeur à court terme lorsque la progression des prix n'est pas étroitement liée aux glissements du mix modules/cellules. |

| Éditeur de recherche mondiale B | 2,66 milliards USD (2025) | Reflète probablement une définition plus large pouvant inclure des types de supercondensateurs non-EDLC ou des produits de stockage d'énergie adjacents, et cette expansion peut gonfler la base de revenus comptabilisée pour la même année. |

Pris ensemble, l'écart provient principalement des limites de définition et de la vitesse à laquelle les ASP et l'adoption sont censées évoluer. En ancrant le modèle sur des indicateurs de demande observables puis en confirmant les hypothèses par des entretiens, nous obtenons une valeur de marché traçable à des étapes claires et plus facile à reproduire lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle sera la taille des ventes mondiales de condensateurs à double couche électrique en 2031 ?

Les ventes devraient atteindre 1,83 milliard USD d'ici 2031, reflétant un TCAC de 13,02 % par rapport aux niveaux de 2026.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les applications automobiles et de transport progressent à un TCAC de 13,96 % jusqu'en 2031, à mesure que les conceptions de véhicules mild-hybrid 48 V et de freinage régénératif se multiplient.

Pourquoi les services publics privilégient-ils les supercondensateurs pour la réponse en fréquence ?

Les systèmes EDLC fournissent une puissance complète en moins d'une seconde et peuvent effectuer plus d'un million de cycles, les rendant idéaux pour les marchés de régulation de fréquence sub-seconde qui récompensent une réponse ultra-rapide.

Quels défis limitent un déploiement plus large des EDLC ?

Un coût plus élevé en USD par Wh par rapport au lithium-ion et la fragmentation des normes de certification ajoutent des dépenses initiales et une complexité de conception.

Quelle région géographique mène la fabrication ?

L'Asie-Pacifique représente 42,10 % des revenus de 2025 en raison de chaînes d'approvisionnement concentrées, d'une forte demande intérieure et de politiques industrielles favorables.

Comment les électrodes en graphène influencent-elles les performances ?

Les composites de graphène augmentent la densité énergétique et réduisent la résistance interne, permettant à des modules de stocker davantage d'énergie sans sacrifier la durabilité au million de cycles.

Dernière mise à jour de la page le: