Taille et part du marché des condensateurs électrolytiques en aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

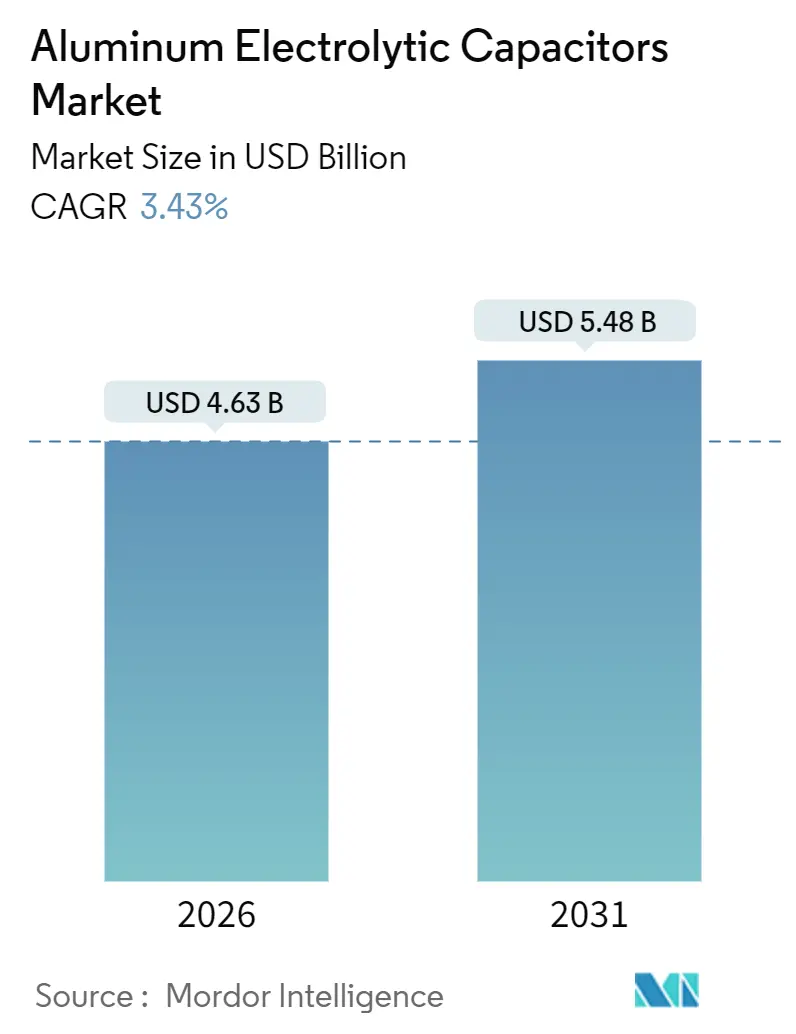

| Taille du Marché (2026) | 4.63 Milliards de dollars |

| Taille du Marché (2031) | 5.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.43% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condensateurs électrolytiques en aluminium par Mordor Intelligence

La taille du marché des condensateurs électrolytiques en aluminium est de 4,63 milliards USD en 2026 et devrait atteindre 5,48 milliards USD d'ici 2031, reflétant un TCAC de 3,43 % sur la période. La dynamique est portée par l'adoption croissante des topologies d'onduleurs haute tension, des plateformes de batteries pour véhicules électriques (VE) à 800 V et des dispositifs de puissance à large bande interdite qui exigent une résistance série équivalente (ESR) plus faible et une durée de vie prolongée. La miniaturisation des composants dans les smartphones, les densités de courant d'ondulation plus élevées dans les onduleurs de traction de VE et les mandats en matière d'énergies renouvelables au Moyen-Orient redéfinissent les modèles de conception de produits et les tendances de la demande géographique. Les stratégies des fournisseurs mettent désormais l'accent sur la technologie polymère hybride, les capacités captives de feuilles gravées et les qualifications de fiabilité automobile pour compenser la volatilité du prix de l'aluminium. Parallèlement, les spécialistes régionaux tirent parti de leur proximité et de leurs avantages en termes de coûts pour remporter des créneaux de conception dans l'électronique grand public et l'automatisation industrielle.

Points clés du rapport

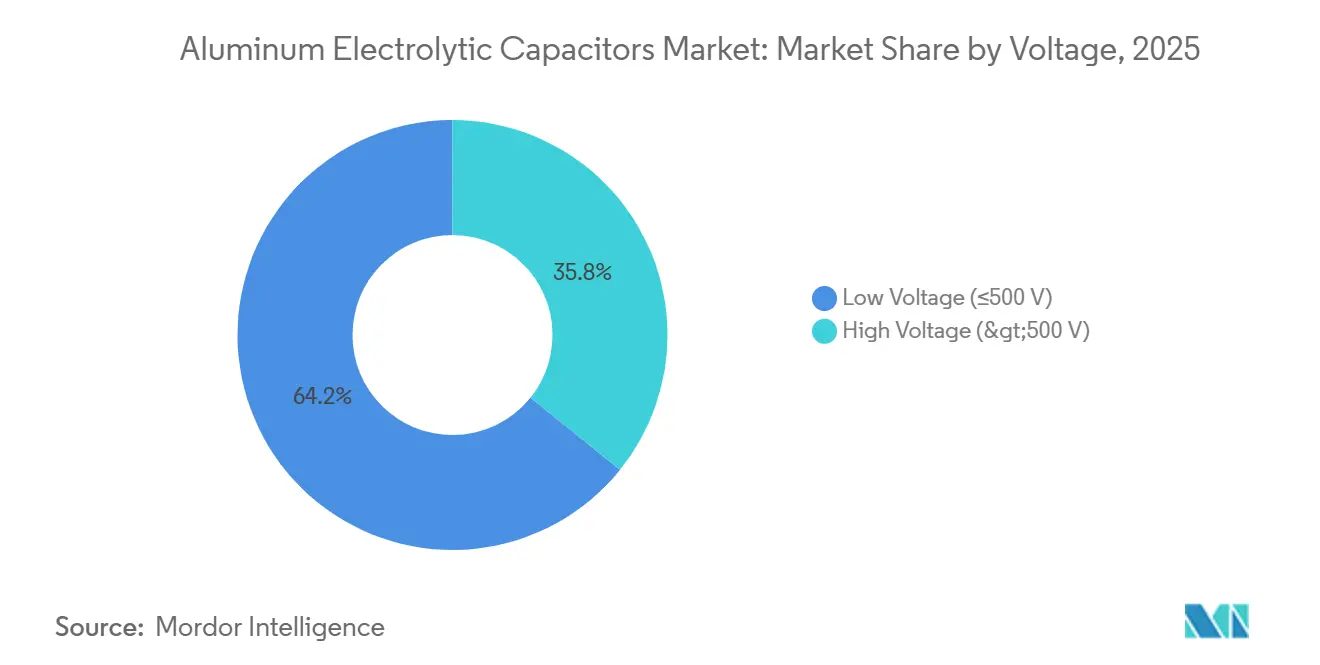

- Par tension, les condensateurs basse tension inférieurs à 500 V représentaient 64,21 % des revenus 2025, tandis que le segment supérieur à 500 V devrait croître à un TCAC de 4,4 % jusqu'en 2031.

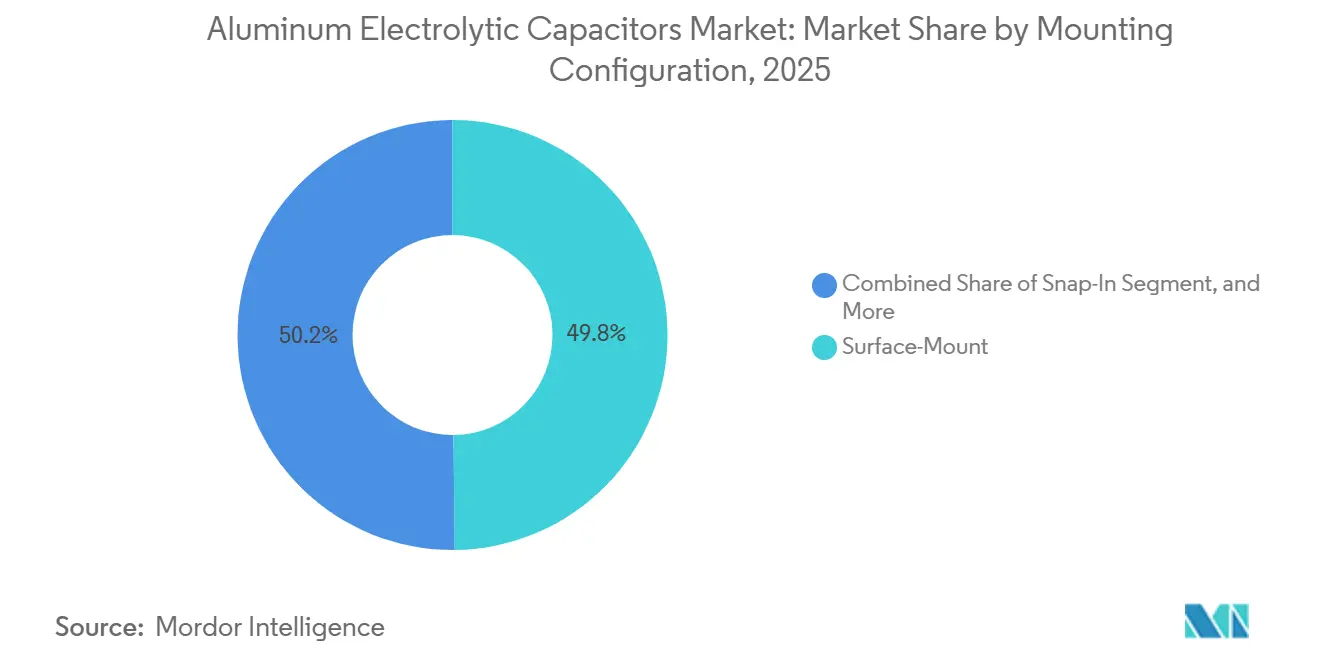

- Par configuration de montage, les composants en montage de surface étaient en tête avec une part de 49,84 % en 2025 ; les modèles à connexion enfichable (snap-in) devraient progresser à un TCAC de 4,1 % jusqu'en 2031.

- Par type d'électrolyte, les variantes à liquide non solide représentaient 61,47 % des ventes 2025, tandis que les condensateurs à polymère solide devraient se développer à un TCAC de 4,9 %.

- Par application, l'électronique grand public a généré 32,53 % de la demande 2025 ; le secteur automobile est positionné pour le TCAC le plus rapide, à 4,26 %, jusqu'en 2031.

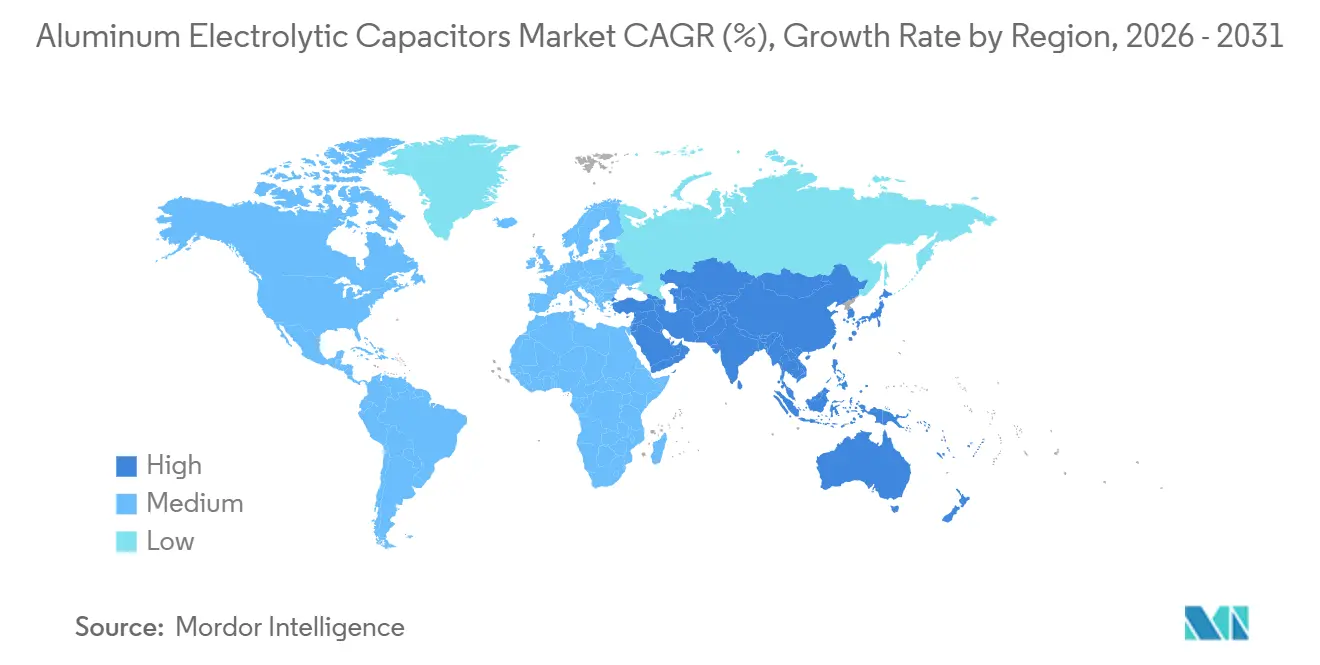

- Par géographie, la région Asie-Pacifique a contribué à hauteur de 45,38 % des revenus 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 4,7 %, le rythme régional le plus élevé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des condensateurs électrolytiques en aluminium

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de la surface des circuits imprimés entraînant une ultra-miniaturisation des condensateurs | +0.50% | Mondial, avec concentration dans les pôles d'électronique grand public en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers les systèmes de batteries à 800 V pour VE, augmentant les exigences en matière de courant d'ondulation | +0.70% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Investissements croissants dans les onduleurs solaires à grande échelle | +0.60% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de la fabrication intelligente (Industrie 4.0) | +0.40% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dispositifs de puissance à large bande interdite créant un besoin de capacité en vrac à faible ESR | +0.60% | Mondial, avec adoption précoce dans les segments automobile et industriel | Moyen terme (2 à 4 ans) |

| Prolifération du matériel d'IA de périphérie dans les stations de base 5G | +0.40% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réduction de la surface des circuits imprimés entraînant une ultra-miniaturisation des condensateurs

Les circuits de gestion de l'alimentation dans les smartphones et les tablettes continuent de se réduire, obligeant les fournisseurs à offrir une capacité identique dans des boîtiers occupant 30 % moins de surface de carte que les conceptions de 2023. Les condensateurs électrolytiques en aluminium en montage de surface d'un profil inférieur à 3 mm supplantent les bancs parallèles de céramiques qui génèrent du bruit acoustique, un avantage illustré par la série hybride GYG de Nichicon lancée en 2025.[1]K. Tanaka, "Conditionnement ultra-miniaturisé de condensateurs pour les systèmes d'alimentation de smartphones," Nichicon, nichicon.co.jp La demande est concentrée en Asie-Pacifique, où les fabricants sous contrat accordent la priorité aux économies de surface en millimètres carrés pour maintenir des marges très serrées. La contribution de 0,5 % de ce moteur au TCAC global reflète le volume considérable des expéditions d'appareils mobiles. Les investissements en capital dans les lignes à cathode polymère basse hauteur soulignent la transition depuis les électrolytes liquides traditionnels. Les fournisseurs incapables de respecter les feuilles de route de miniaturisation risquent d'être exclus des conceptions de référence pour les appareils mobiles de prochaine génération.

Évolution vers les systèmes de batteries à 800 V pour VE, augmentant les exigences en matière de courant d'ondulation

Les constructeurs automobiles migrent des tensions de batterie de 400 V vers 800 V afin de raccourcir les sessions de charge rapide en courant continu et de réduire la masse de cuivre. Ce changement double la contrainte de tension sur les condensateurs de liaison en courant continu (DC-link) et pousse le courant d'ondulation au-delà de 50 A RMS, provoquant une surchauffe des pièces à électrolyte liquide conventionnel.[2]J. Smith, "Condensateurs DC-link haute tension pour plateformes VE à 800 V," IEEE Xplore, ieee.org La série automobile ZL de Panasonic et la famille hybride EHBSA d'Eaton illustrent la transition vers des solutions à polymère hybride conformes à la norme AEC-Q200, homologuées à 135 °C et avec une ESR inférieure à 10 mΩ. L'adoption des VE apporte une contribution de 0,7 % au TCAC du marché, l'Amérique du Nord et l'Europe rejoignant la Chine dans les déploiements haute tension. Les fournisseurs de chargeurs embarqués et d'onduleurs de traction spécifient de plus en plus des cathodes en polymère pour éliminer le déclassement, assurant ainsi une croissance plus élevée du prix de vente moyen (PVM).

Investissements croissants dans les onduleurs solaires à grande échelle

Les parcs solaires à l'échelle du gigawatt en Arabie saoudite et aux Émirats arabes unis spécifient des condensateurs haute tension homologués de 600 à 900 V pour les onduleurs centraux, soutenant la demande à long terme. Les onduleurs centraux et en chaîne s'appuient sur des condensateurs électrolytiques en aluminium pour amortir les transitoires de commutation et contrôler la distorsion harmonique. Les interrupteurs au carbure de silicium (SiC) prolongent davantage la durée de vie en abaissant la température de fonctionnement. Le développement régional soutient une contribution au TCAC de 0,6 %, l'Asie-Pacifique et l'Amérique du Nord emboîtant le pas à mesure que les portefeuilles d'énergies renouvelables s'élargissent. Les fournisseurs qui localisent leur production peuvent éviter les droits de douane et le risque de change, consolidant leurs positions grâce à la proximité et à des délais d'approvisionnement plus courts.

Dispositifs de puissance à large bande interdite créant un besoin de capacité en vrac à faible ESR

Les transistors au carbure de silicium (SiC) et au nitrure de gallium (GaN) permettent une commutation supérieure à 100 kHz, réduisant le volume des composants magnétiques passifs de 50 %, tout en exposant les limites d'ESR des condensateurs traversants traditionnels. Même une valeur de 20 mΩ à 200 kHz dissipe plusieurs watts de chaleur, menaçant l'emballement thermique dans les enceintes compactes. Les condensateurs au tantale polymère T520 de KEMET sont désormais associés en parallèle à des condensateurs électrolytiques en aluminium pour fournir à la fois de l'énergie en vrac et un découplage haute fréquence, mettant en évidence une convergence des technologies.[3]KEMET, "Note d'application des condensateurs au tantale polymère T520," kemet.com Les entraînements industriels et les chargeurs de VE bénéficient immédiatement, ce qui relève le TCAC global de 0,6 %. La conformité à la norme IEC 61071 est devenue une exigence d'approvisionnement obligatoire, contraignant les fournisseurs à investir dans des essais de durée de vie rigoureux.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'aluminium comprimant les marges | -0.40% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en feuille gravée de haute pureté | -0.30% | Mondial, avec un risque de concentration au Japon et en Chine | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la fiabilité des polymères solides au-dessus de 125 °C | -0.20% | Segments automobile et industriel à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Transition dans les choix de conception vers les condensateurs à polymère multicouche | -0.30% | Électronique grand public en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'aluminium comprimant les marges

Les prix au comptant à la Bourse des métaux de Londres ont atteint 2 955 USD par tonne métrique en décembre 2025, soit 20 % de plus que les prévisions de début d'année, réduisant les marges brutes des fabricants de condensateurs engagés sur des listes de prix clients sur trois mois. La feuille gravée représente environ 30 % du coût de la nomenclature, et un délai de répercussion de 60 à 90 jours entrave les ajustements de prix. Les ajustements carbone aux frontières proposés par le Département américain de l'Énergie pourraient ajouter une pression supplémentaire sur les coûts dans les régions dont le réseau dépend fortement du charbon. Les petites entreprises dont le chiffre d'affaires est inférieur à 100 millions USD manquent de levier pour se couvrir, augmentant le risque de faillite et limitant les budgets de R&D.

Risque d'approvisionnement en feuille gravée de haute pureté

Moins de 10 fournisseurs, principalement au Japon et en Chine, contrôlent la production de feuilles gravées à haute surface spécifique, et les délais de livraison ont doublé pour atteindre 16 semaines en 2025. Les réglementations environnementales relatives au traitement des déchets dangereux contraignent les ajouts de capacité. Seuls Nippon Chemi-Con et Nichicon exploitent des lignes de feuilles entièrement captives, les protégeant ainsi des chocs d'allocation. La qualification d'une nouvelle source de feuille peut nécessiter jusqu'à 24 mois, ce qui fait de la sortie soudaine d'un fournisseur un frein de 0,3 % au TCAC du marché. Les fabricants répondent par des accords d'enlèvement pluriannuels, mais les coûts d'intégration verticale dissuadent la plupart des acteurs de niveau intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les variantes haute tension gagnent du terrain dans la conversion de puissance

Les condensateurs électrolytiques en aluminium haute tension supérieurs à 500 V devraient croître de 4,4 % par an, dépassant le TCAC de 3,43 % du marché des condensateurs électrolytiques en aluminium, les onduleurs solaires et les entraînements industriels élevant les tensions du bus en courant continu pour des raisons d'efficacité. Les pièces basse tension représentent encore 64,21 % des revenus 2025 grâce aux téléphones, tablettes et réseaux automobiles de 12 à 48 V. Les couches d'oxyde haute tension nécessitent une précision d'anodisation proche de 1,2 nm par volt, ce qui entraîne des investissements dans les salles blanches et l'inspection des défauts en ligne.

Les projets solaires à grande échelle au Moyen-Orient et les chargeurs embarqués de VE à 800 V estompent les frontières de segmentation, les condensateurs de 450 à 500 V chevauchant les deux niveaux. La série ZL de Panasonic cible ce croisement avec une endurance à 135 °C, soulignant les défis de gestion thermique dans les environnements sous capot. À mesure que les semi-conducteurs à large bande interdite permettent des bus intermédiaires de 600 à 700 V, le marché des condensateurs électrolytiques en aluminium devrait se réaligner autour de nouvelles plages de tension plutôt que du seuil historique de 500 V.

Par type d'électrolyte : les polymères solides défient les électrolytes liquides en place

Les condensateurs à polymère solide devraient progresser à un TCAC de 4,9 % portés par les exigences thermiques des stations de base 5G, tandis que les modèles à liquide non solide détenaient une part de 61,47 % en 2025. Les pièces à polymère hybride qui marient des anodes en oxyde d'aluminium à des cathodes en polymère conducteur comblent les écarts de coût et de performance, prolongeant la durée de vie à 10 000 heures à 105 °C.

La fiabilité des polymères solides au-dessus de 125 °C reste un obstacle : les polymères conducteurs se dégradent, limitant leur déploiement sous capot dans l'automobile. Les électrolytes liquides conservent donc leur prédominance dans les applications inférieures à 85 °C et pour des courants inférieurs à 2 A RMS. La taille du marché des condensateurs électrolytiques en aluminium pour les formats à polymère hybride devrait s'élargir régulièrement à mesure que les données de qualification s'accumulent, notamment dans les convertisseurs DC-DC automobiles où l'ESR dicte les budgets de conception thermique.

Par configuration de montage : le montage enfichable (snap-in) gagne du terrain dans les alimentations modulaires

Les boîtiers en montage de surface ont dominé les revenus 2025 avec 49,84 %, favorisés par l'automatisation du placement (pick-and-place) et des économies de surface de carte de 40 %. Les composants à connexion enfichable (snap-in) devraient progresser de 4,1 % par an à mesure que les retrofits industriels exigent des modules remplaçables sur le terrain. Les pièces traversantes radiales et axiales diminuent progressivement, tandis que les condensateurs à borne à vis restent une niche dans les systèmes d'alimentation sans interruption (ASI) haute puissance et les systèmes de traction.

Les alimentations pour l'automatisation d'usines spécifient de plus en plus des pièces enfichables de 400 à 500 V au-dessus de 10 000 µF, réduisant le nombre de condensateurs en parallèle et facilitant la gestion des stocks. À l'inverse, les équipementiers (OEM) de smartphones poussent les hauteurs en montage de surface en dessous de 3 mm, nécessitant des profils de refusion inférieurs à 260 °C pour protéger les électrolytes polymères. La part de marché des condensateurs électrolytiques en aluminium en format traversant continuera de diminuer à mesure que les coûts de main-d'œuvre favoriseront l'automatisation.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'électrification automobile dépasse l'électronique grand public

L'électronique grand public a généré 32,53 % de la demande 2025, mais l'automobile dépassera tous les segments avec un TCAC de 4,26 %. Les onduleurs de traction pour VE, les systèmes à hybridation légère (mild-hybrid) à 48 V et les unités de gestion de batterie augmentent la capacité moyenne par véhicule. L'infrastructure télécom et l'automatisation industrielle fournissent des bases stables, tandis que les onduleurs pour énergies renouvelables se développent parallèlement aux installations solaires et éoliennes.

La Chine a assemblé 60 % de la production mondiale de VE en 2025, rendant la conformité à la norme GB/T 31467 aussi indispensable que la norme AEC-Q200. L'expansion par cinq de la capacité de Panasonic, achevée en 2025, et son triplement prévu d'ici 2029, témoignent d'une demande soutenue pour les hybrides polymères. Les volumes d'électronique grand public restent cycliques, liés aux cycles de renouvellement des smartphones. L'automatisation d'usine et les robots collaboratifs comblent le vide, portés par les pénuries de main-d'œuvre dans les économies développées et les incitations dans le cadre des programmes Industrie 4.0.

Analyse géographique

L'Asie-Pacifique a capté 45,38 % des revenus 2025, ancrée par les usines d'assemblage de smartphones en Chine, l'électronique automobile japonaise et les fonderies coréennes. La demande intérieure combinée aux volumes d'exportation font de la région l'épicentre du marché des condensateurs électrolytiques en aluminium. Les gouvernements de Thaïlande, de Malaisie et du Vietnam offrent des exonérations fiscales, attirant des capacités de Murata, Panasonic et d'autres.

Le Moyen-Orient affiche le TCAC le plus rapide, à 4,7 %, grâce aux parcs solaires à l'échelle gigantesque tels que le projet NEOM de 10 GW en Arabie saoudite et le parc solaire Mohammed bin Rachid Al Maktoum de 2,6 GW aux Émirats arabes unis. Les onduleurs destinés à ces installations nécessitent des condensateurs de 600 à 900 V homologués pour 100 000 heures à 85 °C, stimulant la demande haute tension. La ligne de Xi'an de Hitachi Energy a triplé sa production en 2025 pour desservir les installations du Conseil de coopération du Golfe, soulignant l'attraction exercée par la région sur les capacités chinoises.

L'Amérique du Nord bénéficie des expansions d'assemblage de VE et des constructions de centres de données hyperscale qui nécessitent une capacité de bus DC à faible ESR. L'Europe est confrontée à des vents contraires liés aux prix de l'énergie, mais maintient une demande haut de gamme pour les pièces automobiles et industrielles grâce aux mandats d'électrification. L'Amérique du Sud croît à partir d'une base plus modeste, menée par les équipementiers automobiles brésiliens adoptant des plateformes hybrides, tandis que l'Afrique reste un marché émergent axé sur les contrôleurs solaires hors réseau.

Paysage concurrentiel

Une concentration modérée prévaut : Nippon Chemi-Con, Panasonic, Nichicon, Rubycon et TDK détiennent ensemble environ 40 % des parts, laissant de la place à des acteurs régionaux tels que Lelon Electronics, Samwha Capacitor Group et CapXon. Les leaders japonais investissent massivement dans les lignes à polymère hybride et les capacités captives de feuilles gravées, s'immunisant contre les fluctuations des matières premières et obtenant des prix de vente moyens (PVM) premium dans les segments automobile et énergies renouvelables.

Les fabricants chinois et taïwanais augmentent les volumes d'électrolytes liquides pour les clients sensibles aux prix dans les segments grand public et industriel. L'intégration verticale reste rare ; seuls deux des principaux acteurs disposent d'une production de feuilles en interne, un avantage stratégique face aux chocs d'approvisionnement. Les dépôts de brevets en 2025 ciblent la stabilité des cathodes polymères au-dessus de 125 °C, signalant une course à l'extension de la fiabilité à l'état solide.

Les entreprises occidentales comme Eaton ont obtenu la qualification AEC-Q200 en 2025, tirant parti de délais d'approvisionnement plus courts et d'un support technique local pour compenser des coûts de main-d'œuvre plus élevés. L'adoption du montage en surface progresse dans des domaines autrefois dominés par les composants traversants, à mesure que les assembleurs sous contrat poussent vers des lignes entièrement automatisées. Des opportunités de niche émergent dans la traction ferroviaire et la propulsion marine, régies par les normes EN 50155 et IEC 60068, où peu de fournisseurs sont actuellement en concurrence.

Leaders du secteur des condensateurs électrolytiques en aluminium

KEMET Corporation (société du groupe Yageo)

Panasonic Corporation

Vishay Intertechnology Inc.

Rubycon Corporation

Nippon Chemi-Con Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TDK a prolongé la durée de vie du condensateur B43504 à 7 000 heures à 105 °C grâce à une formulation d'électrolyte mise à jour.

- Avril 2025 : Nichicon a lancé la série à polymère hybride GYG atteignant 1 000 µF à 35 V dans un boîtier de 10 mm de diamètre.

- Janvier 2025 : Panasonic a annoncé qu'il triplerait la capacité de production de condensateurs hybrides d'ici 2029, après une expansion par cinq achevée en 2025.

- Janvier 2025 : Hitachi Energy a triplé la production de condensateurs haute tension sur son site de Xi'an pour desservir les installations d'énergies renouvelables au Moyen-Orient.

Périmètre du rapport mondial sur le marché des condensateurs électrolytiques en aluminium

Les condensateurs électrolytiques en aluminium peuvent être utilisés dans des applications de découplage et d'alimentation électrique. Ils stockent l'essentiel de leur charge sur deux couches de feuilles d'aluminium métallique qui servent d'électrodes, séparées par un papier intercalaire isolant, et enroulées avec un matériau carboné pour former un condensateur électrolytique. La principale différence entre les condensateurs en aluminium et les autres types de condensateurs est que les premiers peuvent stocker beaucoup plus d'énergie que tout autre type de condensateur en raison de leur grande surface d'électrode.

Le rapport sur le marché des condensateurs électrolytiques en aluminium est segmenté par tension (haute tension supérieure à 500 V, basse tension égale ou inférieure à 500 V), type d'électrolyte (liquide non solide, polymère solide, polymère hybride), configuration de montage (montage en surface, traversant radial et axial, enfichable (snap-in), à borne à vis, autre), application (automatisation industrielle, télécommunications, électronique grand public, automobile à moteur à combustion interne et VE, énergie et alimentation, autre) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Haute tension (supérieure à 500 V) |

| Basse tension (jusqu'à 500 V) |

| Électrolyte non solide (liquide) |

| Électrolyte à polymère solide |

| Polymère hybride |

| Montage en surface |

| Traversant (radial, axial) |

| Enfichable (snap-in) |

| Borne à vis |

| Autres configurations de montage |

| Automatisation industrielle |

| Télécommunications |

| Électronique grand public |

| Automobile (moteur à combustion interne et VE) |

| Énergie et alimentation |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par tension | Haute tension (supérieure à 500 V) | |

| Basse tension (jusqu'à 500 V) | ||

| Par type d'électrolyte | Électrolyte non solide (liquide) | |

| Électrolyte à polymère solide | ||

| Polymère hybride | ||

| Par configuration de montage | Montage en surface | |

| Traversant (radial, axial) | ||

| Enfichable (snap-in) | ||

| Borne à vis | ||

| Autres configurations de montage | ||

| Par application | Automatisation industrielle | |

| Télécommunications | ||

| Électronique grand public | ||

| Automobile (moteur à combustion interne et VE) | ||

| Énergie et alimentation | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des condensateurs électrolytiques en aluminium d'ici 2031 ?

Le marché devrait atteindre 5,48 milliards USD d'ici 2031.

Quel segment de tension connaît la croissance la plus rapide ?

Les condensateurs homologués au-dessus de 500 V devraient se développer à un TCAC de 4,4 % jusqu'en 2031.

Pourquoi les condensateurs à polymère hybride gagnent-ils du terrain dans les véhicules électriques ?

Les polymères hybrides offrent une ESR plus faible et une meilleure endurance thermique, répondant aux exigences de la norme AEC-Q200 pour les onduleurs de traction à 800 V.

Quelle région affichera le taux de croissance le plus élevé ?

Le Moyen-Orient devrait atteindre un TCAC de 4,7 % jusqu'en 2031, porté par des projets d'énergies renouvelables à grande échelle.

Comment la volatilité du prix de l'aluminium affecte-t-elle les fabricants de condensateurs ?

Les fluctuations des prix au comptant compriment les marges car la feuille gravée représente jusqu'à 30 % du coût des matériaux et la répercussion des prix peut accuser un délai allant jusqu'à 90 jours.

Quel est le principal risque dans la chaîne d'approvisionnement des condensateurs électrolytiques en aluminium ?

La dépendance à moins de 10 fournisseurs mondiaux de feuilles gravées de haute pureté impose un risque structurel d'approvisionnement.

Dernière mise à jour de la page le: