Taille et part de marché des tondeuses à gazon électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.20 Milliards de dollars |

| Taille du Marché (2031) | 11.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

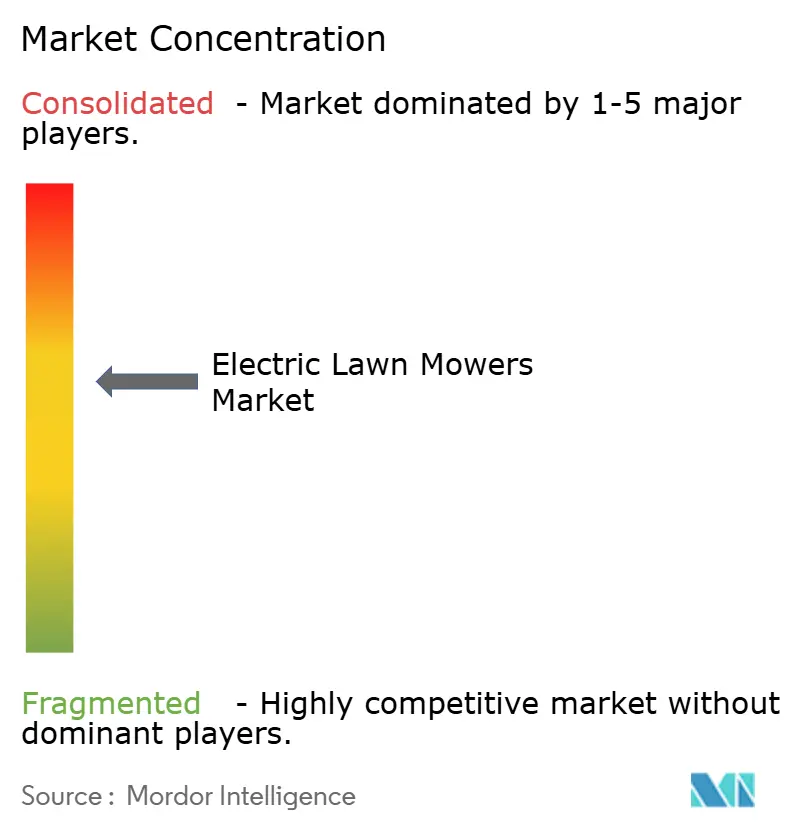

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tondeuses à gazon électriques par Mordor Intelligence

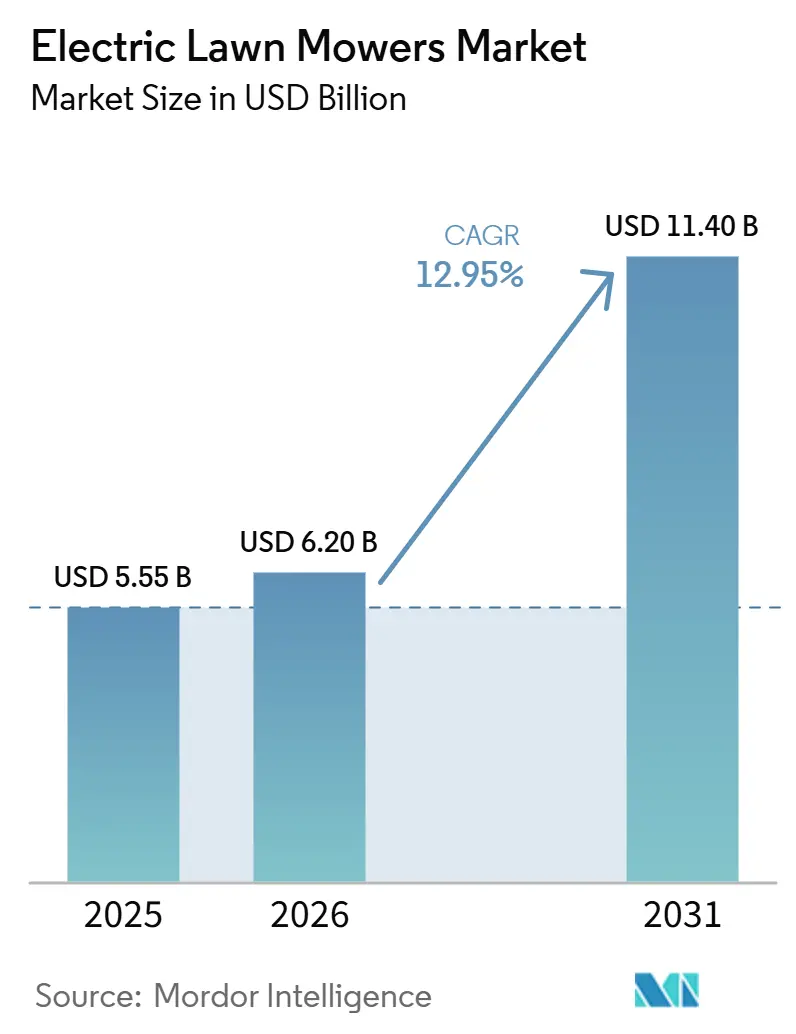

La taille du marché des tondeuses à gazon électriques était évaluée à 5,55 milliards USD en 2025 et devrait atteindre 6,20 milliards USD en 2026, puis 11,40 milliards USD d'ici 2031, enregistrant un CAGR de 12,95 % de 2026 à 2031. La croissance du marché est portée par un glissement des consommateurs des équipements à essence vers des alternatives à batterie plus silencieuses et nécessitant peu d'entretien. Les mesures réglementaires en Amérique du Nord et dans divers marchés urbains soutiennent cette transition, les nouvelles options à essence étant soumises à des exigences de certification plus strictes ou à un attrait réduit pour les usages résidentiels et publics. Les avancées produits élargissent également le marché, les modèles robotiques évoluant au-delà des installations à fil de délimitation et les plateformes haute tension offrant des autonomies prolongées pour les grandes propriétés et les applications commerciales. La demande de remplacement est en outre renforcée par les programmes d'achats publics, les changements dans les assortiments des détaillants et l'intégration des écosystèmes d'outils à batterie auprès des utilisateurs résidentiels, municipaux et professionnels. Le marché reste concurrentiel, les grandes marques cherchant à fidéliser leurs clients grâce aux systèmes de batteries, aux réseaux de concessionnaires et aux fonctionnalités connectées, tandis que les spécialistes émergents de la robotique pénètrent rapidement des régions traditionnellement dominées par les acteurs établis.

Principaux enseignements du rapport

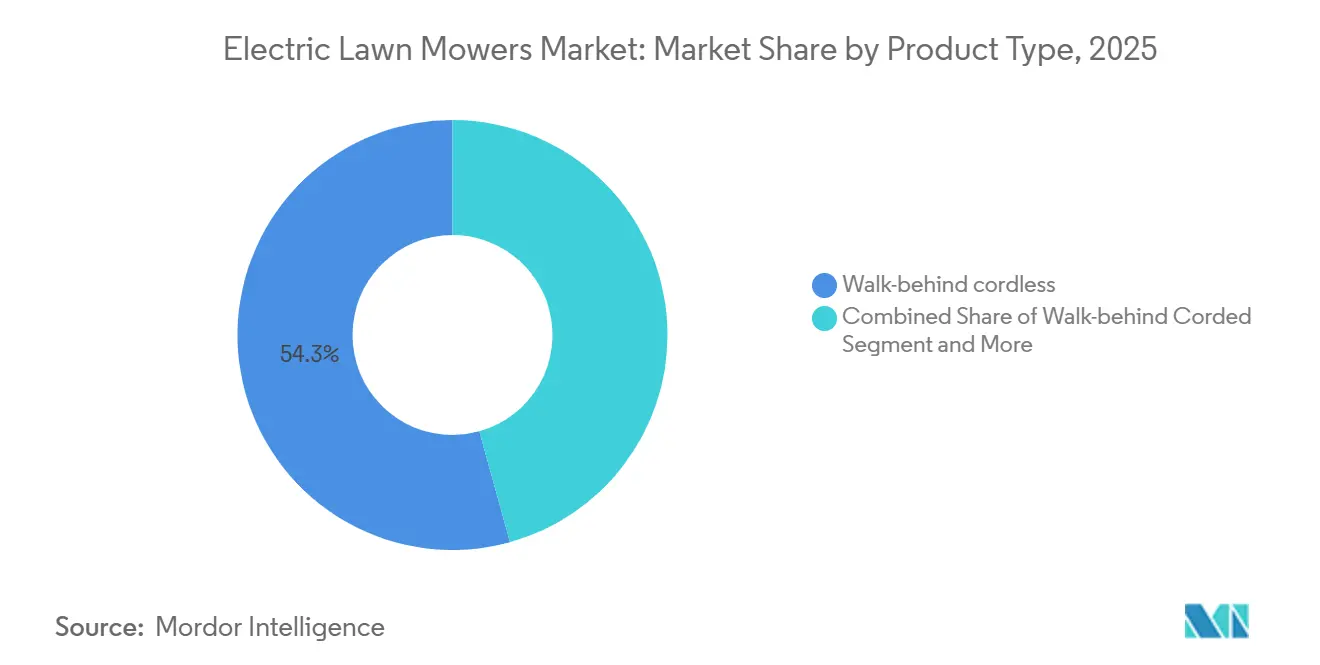

- Par type de produit, les modèles sans fil à conducteur marchant ont capturé 54,3 % de la part de marché des tondeuses à gazon électriques en 2025, tandis que les tondeuses robotisées et autonomes devraient croître à un CAGR de 17,1 % jusqu'en 2031.

- Par utilisateur final, les acheteurs bricoleurs résidentiels ont représenté 71,2 % du chiffre d'affaires en 2025, tandis que l'usage municipal et gouvernemental devrait se développer à un CAGR de 13,3 % jusqu'en 2031.

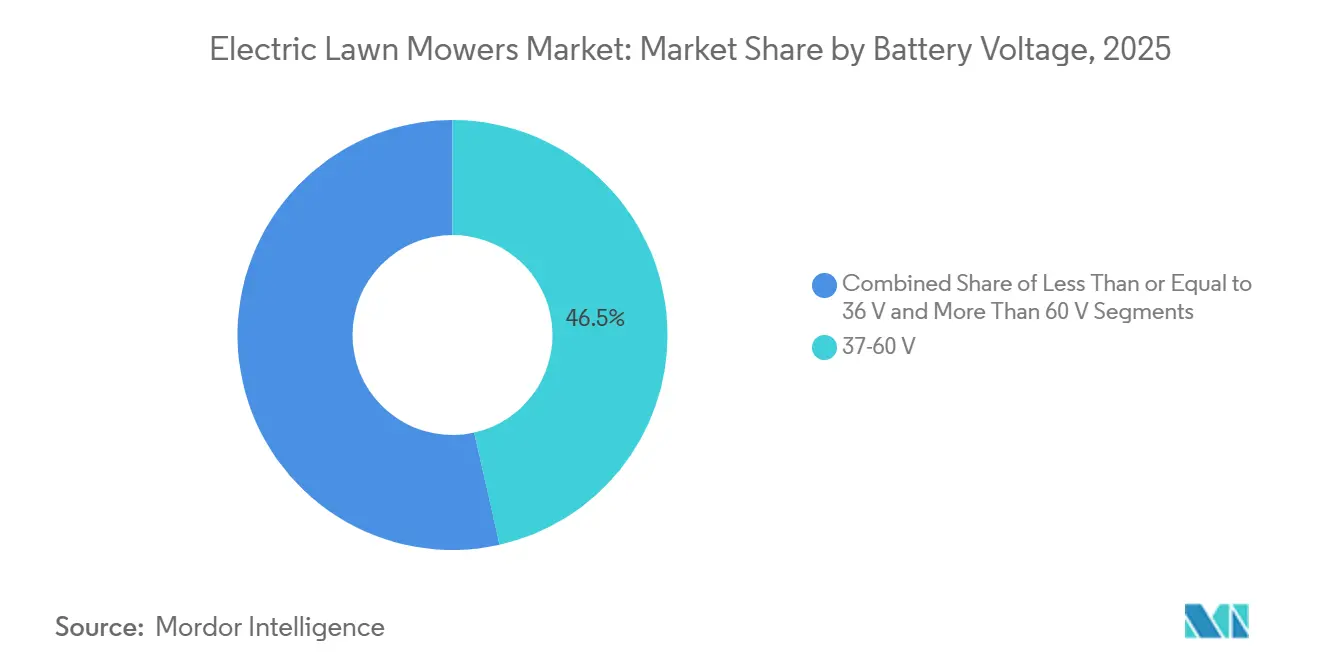

- Par tension de batterie, les plateformes de 37 à 60 volts ont représenté 46,5 % de la taille du marché des tondeuses à gazon électriques en 2025, et les systèmes supérieurs à 60 volts devraient afficher un CAGR de 15,2 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en magasin a représenté 64,1 % des ventes en 2025, tandis que les places de marché en ligne constituaient le canal à la croissance la plus rapide, avec un CAGR de 13,9 % de 2026 à 2031.

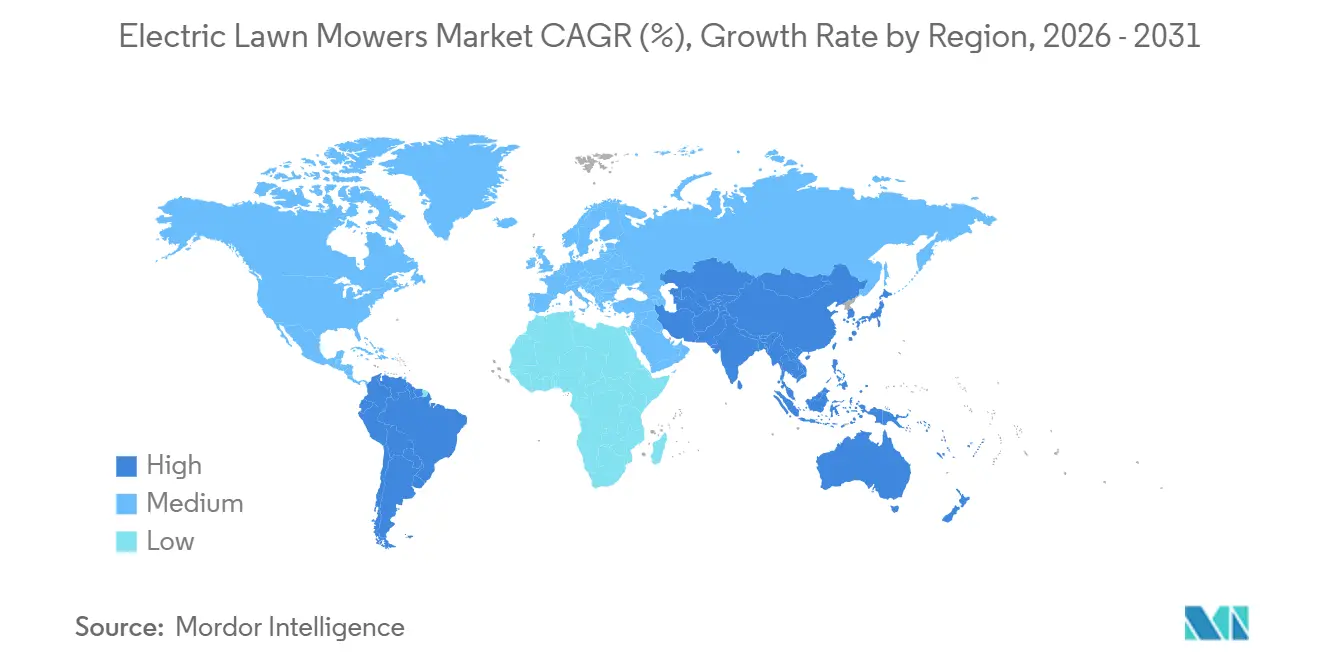

- Par géographie, l'Amérique du Nord a représenté 30,2 % de la part de marché en 2025, et la région Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 16,8 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tondeuses à gazon électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déflation du coût des batteries et densité énergétique accrue | +2.8% | Mondial, impact unitaire le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des règles d'émissions et de bruit pour les petits moteurs | +2.2% | Amérique du Nord, centres urbains de l'UE, certaines villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts d'entretien et d'exploitation inférieurs par rapport aux tondeuses à essence | +1.9% | Mondial, concentré dans les marchés à forte intensité d'entretien paysager professionnel | Moyen terme (2-4 ans) |

| La tonte robotique pilotée par l'IA réduit l'intensité de la main-d'œuvre | +1.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Déplacement de l'espace en rayon des détaillants vers les équipements extérieurs à batterie | +1.1% | Amérique du Nord et Europe, avec répercussions sur la grande distribution en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes d'équipements de terrain zéro émission dans le secteur public | +0.6% | Amérique du Nord, notamment Californie, Colorado et Utah, et municipalités de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déflation du Coût des Batteries et Densité Énergétique Accrue

L'économie des batteries a rapproché le marché des tondeuses à gazon électriques d'une demande de remplacement large plutôt que d'une adoption de niche. Les acheteurs bénéficient d'une meilleure autonomie sans les pénalités de poids que les anciens modèles sans fil imposaient souvent. Cela importe surtout dans le segment résidentiel, où une tondeuse doit pouvoir tondre une pelouse suburbaine typique sur une seule charge et rester facile à manier. La densité énergétique accrue aide également les marques à proposer des produits à propulsion autonome et à plateau plus large sans rendre les machines trop lourdes pour un usage domestique. Un second avantage est un portefeuille de produits élargi, la même plateforme de batterie pouvant désormais prendre en charge des tondeuses, des débroussailleuses, des souffleurs et des modèles autoportés avec des performances plus homogènes. Cela facilite la décision d'achat pour les ménages qui possèdent déjà des outils sans fil et souhaitent réduire les besoins d'entretien liés aux moteurs. Cela aide également les fabricants à répartir l'investissement en batteries sur davantage de catégories, renforçant la discipline tarifaire et soutenant le marché des tondeuses à gazon électriques au cours des prochaines années.

Renforcement des Règles d'Émissions et de Bruit pour les Petits Moteurs

La réglementation constitue l'un des soutiens structurels les plus clairs pour le marché des tondeuses à gazon électriques. Les règles californiennes sur les petits moteurs hors route, que l'Agence de Protection de l'Environnement des États-Unis a autorisées en janvier 2025, font des équipements zéro émission la voie pratique pour la conformité des nouveaux produits dans un grand État américain. Ce changement dépasse la Californie, car les fabricants préfèrent souvent des plateformes de produits communes plutôt que du matériel spécifique à chaque État[1]Source : California Air Resources Board, « Small Off-Road Engines », arb.ca.gov. Les réglementations locales sur le bruit façonnent également la demande dans les zones résidentielles denses, où la tonte électrique offre un avantage opérationnel évident. Les programmes de bons d'achat et d'échange dans des villes comme Menlo Park réduisent la barrière initiale et accélèrent le remplacement des anciens appareils à essence. L'effet réglementaire est le plus fort lorsqu'il combine la pression de conformité avec la commodité pour le consommateur, car les équipements plus silencieux sont plus faciles à utiliser dans des quartiers soumis à des restrictions horaires plus strictes. Cela rend le marché des tondeuses à gazon électriques moins dépendant des seuls achats verts volontaires et davantage lié à des changements de politique durables.

Coûts d'Entretien et d'Exploitation Inférieurs par Rapport aux Tondeuses à Essence

Le faible coût d'entretien est un facteur pratique sur l'ensemble du marché des tondeuses à gazon électriques, en particulier pour les utilisateurs qui font fonctionner leurs équipements fréquemment et souhaitent moins d'interruptions de service. Les tondeuses à essence impliquent la manipulation du carburant, le remplacement des bougies d'allumage, les vidanges d'huile, l'hivernage et un entretien moteur plus fréquent, tandis que les systèmes à batterie suppriment une grande partie de cette contrainte. Pour les équipes commerciales, ces différences s'accumulent car les temps d'arrêt affectent la planification de la main-d'œuvre et l'efficacité des itinéraires. L'examen de la mise en œuvre en Californie a montré une forte demande d'incitations pour l'entretien paysager zéro émission, avec plus de 27 000 équipements financés fin 2023 dans le cadre du programme CORE Professional Landscaping grâce à 30 millions USD de crédits budgétaires de l'État[2]Source : Agence de Protection de l'Environnement, « California State Nonroad Engine Pollution Control Standards, Small Off-Road Engines Regulations, Notice of Decision », federalregister.gov. Ce schéma suggère que les utilisateurs ayant testé les équipements à batterie ont trouvé suffisamment de valeur opérationnelle pour continuer à acheter dans ce format. Un autre avantage est la simplification de la logistique sur les chantiers, les équipes n'ayant plus besoin de transporter et de stocker de l'essence. L'exposition aux assurances, le risque de déversement et les tâches de conformité deviennent également plus simples, ce qui soutient une conversion plus large des flottes sur le marché des tondeuses à gazon électriques.

La Tonte Robotique Pilotée par l'IA Réduit l'Intensité de la Main-d'Œuvre

L'automatisation transforme le marché des tondeuses à gazon électriques d'une simple catégorie d'équipements en une solution d'économie de main-d'œuvre. Les premières tondeuses robotiques avaient souvent du mal à atteindre le grand public car l'installation nécessitait des fils de périmètre et une configuration manuelle, que de nombreux utilisateurs trouvaient peu pratiques. Les nouveaux systèmes réduisent cette friction grâce à la vision, au LiDAR et à la navigation par RTK, permettant un déploiement plus rapide et une planification d'itinéraire plus flexible. Husqvarna Group a dévoilé la technologie AI Vision pour ses tondeuses robotiques 2026, montrant comment les grandes marques poussent les performances robotiques plus profondément dans les applications résidentielles et professionnelles. Le LUBA 3 AWD 2026 de Mammotion reflète également ce même changement, combinant LiDAR, vision par caméra et RTK dans une seule pile de navigation pour des déplacements plus précis sur des pelouses complexes. La valeur va au-delà du simple remplacement d'une session de tonte manuelle, car les systèmes robotiques peuvent réduire le besoin de jugement d'un opérateur qualifié dans des espaces aux configurations variées. Cela crée une plus grande ouverture pour l'automatisation commerciale et institutionnelle, élevant le plafond à long terme pour le marché des tondeuses à gazon électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix d'achat initial plus élevé | -2.0% | Marchés émergents et segments résidentiels sensibles aux prix dans le monde entier | Court terme (≤ 2 ans) |

| Contraintes d'autonomie et de recharge sur les grandes propriétés | -1.5% | Amérique du Nord rurale, Australie et Europe | Moyen terme (2-4 ans) |

| Droits de douane sur les batteries importées et les composants de batteries | -1.3% | Amérique du Nord, notamment les importations américaines liées aux batteries d'origine chinoise | Court terme (≤ 2 ans) |

| Fragmentation des plateformes de batteries entre les marques et les tensions | -0.9% | Mondial, notamment le plus aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix d'Achat Initial Plus Élevé

Le prix initial reste l'un des obstacles les plus évidents sur le marché des tondeuses à gazon électriques, en particulier en dehors des niches résidentielles haut de gamme et commerciales réglementées. L'écart est modeste dans les modèles à conducteur marchant plus petits, mais il reste significatif dans les catégories plus grandes de modèles autoportés et à rayon de braquage nul, où la taille du bloc de batteries fait monter les coûts. Les produits commerciaux à batterie à rayon de braquage nul peuvent encore se situer bien au-dessus des alternatives à essence, ce qui rend le retour sur investissement difficile à justifier pour les acheteurs disposant d'une flexibilité de financement limitée. Les programmes d'incitation peuvent réduire l'écart dans certains endroits, mais ces programmes ne sont pas largement disponibles et leurs budgets sont inégaux selon les régions. Les coûts de remplacement des batteries pèsent également sur la confiance des acheteurs, certains utilisateurs considérant le remplacement de la batterie comme un second événement en capital plutôt que comme un entretien de routine. Cette préoccupation est plus forte dans les marchés émergents et dans les zones rurales où les réseaux de services sont plus minces. Il en résulte que de nombreux acheteurs sensibles aux prix continuent de retarder leur passage même s'ils voient des économies à long terme. Cela maintient une partie du marché des tondeuses à gazon électriques dépendante du soutien politique, du financement des détaillants ou de la hausse des coûts du carburant pour combler l'écart de valeur.

Droits de Douane sur les Batteries Importées et les Composants de Batteries

La politique commerciale ajoute une pression sur les coûts du marché des tondeuses à gazon électriques à un moment où la catégorie cherche à élargir l'accessibilité tarifaire. De nombreuses marques d'équipements extérieurs continuent de s'appuyer sur des cellules de batteries, des modules et des composants provenant de chaînes d'approvisionnement asiatiques, notamment chinoises. Lorsque les droits de douane augmentent les coûts à l'arrivée, les marques doivent soit absorber la pression sur les marges, soit répercuter ces coûts sur les concessionnaires et les acheteurs. C'est particulièrement difficile dans les segments intermédiaires où les comparaisons de prix avec les produits à essence restent serrées. L'impact n'est pas uniforme pour toutes les marques, certaines entreprises disposant d'options d'approvisionnement plus larges ou d'une échelle suffisante pour gérer les achats plus efficacement que les nouveaux entrants plus petits. Néanmoins, les droits de douane peuvent ralentir les bénéfices de l'efficacité de fabrication en atténuant les réductions de prix finales que les utilisateurs finaux attendent. Cela importe davantage en Amérique du Nord, où les changements de politique peuvent rapidement affecter les prix des canaux de distribution et remodeler les calendriers promotionnels. En conséquence, l'inflation des coûts liée au commerce agit comme un frein à court terme sur le marché des tondeuses à gazon électriques, même lorsque les fondamentaux de la demande de produits restent favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Produit : Le Leadership des Tondeuses à Conducteur Marchant Se Maintient Tandis que la Robotique Croît Plus Vite

Les tondeuses à conducteur marchant sans fil représentaient 54,3 % de la part de marché des tondeuses à gazon électriques en 2025, leur conférant la plus grande part du marché des tondeuses à gazon électriques par type de produit. Leur avance provient d'une bonne adéquation avec les tailles de parcelles résidentielles courantes et d'une large disponibilité des produits dans les canaux de grande distribution et de concessionnaires. Les grandes marques telles que EGO, Greenworks, RYOBI et Makita ont maintenu ce segment actif grâce à des lancements fréquents de modèles et au soutien de leurs écosystèmes de batteries. Cela a fait des équipements à conducteur marchant sans fil le point d'entrée le plus accessible pour les ménages, remplaçant les tondeuses à essence.

Les tondeuses robotiques et autonomes devraient se développer à un CAGR de 17,1 % jusqu'en 2031, ce qui en fait le format de produit à la croissance la plus rapide sur le marché des tondeuses à gazon électriques. La feuille de route AI Vision de Husqvarna Group et la poussée plus large vers la robotique sans fil montrent à quelle vitesse le segment dépasse les premiers adoptants. Les produits électriques autoportés et à rayon de braquage nul gagnent également du terrain à mesure que les plateformes haute tension améliorent l'autonomie pour les grandes pelouses et les usages commerciaux. Les produits en position debout tels que la série Arrow E d'AriensCo ciblent les entrepreneurs et les acheteurs municipaux qui souhaitent une maniabilité autour des obstacles. Les modèles à conducteur marchant avec fil conservent une niche dans certaines parties de l'Europe, mais leur présence en rayon s'estompe à mesure que les prix des modèles sans fil s'améliorent. Au sein du secteur des tondeuses à gazon électriques, le changement plus profond est que l'automatisation commence à réorienter les dépenses futures du remplacement répété des tondeuses à conducteur marchant vers la possession gérée de robots.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Demande Résidentielle Domine Tandis que l'Usage Institutionnel Prend de l'Ampleur

Les utilisateurs résidentiels faisant eux-mêmes leurs travaux représentaient 71,2 % de la taille du marché des tondeuses à gazon électriques, ce qui en fait le plus grand segment d'utilisateurs finaux sur le marché des tondeuses à gazon électriques. Ce segment reflète le grand nombre de propriétaires qui gèrent directement leurs pelouses et remplacent de plus en plus les anciens modèles à essence par des équipements à batterie. La visibilité en magasin et la familiarité avec les plateformes facilitent cette transition, en particulier pour les acheteurs qui possèdent déjà des outils extérieurs à batterie. L'effet du canal est important car de nombreux achats résidentiels commencent encore dans les grandes surfaces de bricolage, où la démonstration et la comparaison comptent.

Les utilisateurs municipaux et gouvernementaux devraient croître à un CAGR de 13,3 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des tondeuses à gazon électriques. La conversion des flottes publiques est poussée par les règles de passation de marchés, les objectifs d'émissions et la pression pour réduire le bruit autour des écoles, des hôpitaux et des lieux publics. Les terrains de golf et les installations sportives deviennent également plus réceptifs à mesure que les équipements électriques pour gazons s'améliorent, la tondeuse triplex électrique John Deere 2775 E-Cut offrant plus de 22 greens par charge aux États-Unis et au Canada à partir d'août 2025. L'entretien paysager professionnel reste un groupe d'acheteurs commerciaux majeur, bien que la recharge en milieu de journée et la gestion des batteries des équipes restent importantes dans les contextes d'utilisation intensive. La transition d'équipements financée par subvention du comté de Larimer montre comment le remplacement institutionnel peut progresser rapidement une fois que le financement et la politique s'alignent[3]. Dans l'ensemble du secteur des tondeuses à gazon électriques, cela signifie que la demande n'est plus uniquement portée par les propriétaires, les espaces verts publics et gérés devenant une couche de croissance plus fiable.

Par Tension de Batterie : Les Plateformes Moyenne Tension Dominent Tandis que la Haute Tension Élargit le Plafond

Le segment moyenne puissance de 37 à 60 volts représentait 46,5 % du marché des tondeuses à gazon électriques en 2025, porté par son équilibre entre efficacité des coûts, conception légère et performances d'autonomie pour les applications résidentielles et commerciales légères. Dans le même temps, les systèmes supérieurs à 60 volts devraient croître à un CAGR de 15,2 % jusqu'en 2031, soutenus par les avancées des blocs de batteries haute capacité qui offrent des durées de fonctionnement prolongées et des niveaux de performance de plus en plus comparables aux équipements à essence. À mesure que la demande d'autonomies plus longues et d'une efficacité accrue augmente, les produits à basse tension, notamment les systèmes 36 volts, perdent progressivement de leur attrait sur le marché.

La compatibilité des plateformes de batteries a renforcé la position des systèmes 40 volts dans les applications résidentielles, tandis que les plateformes 80 volts continuent de dominer l'usage commercial. Cependant, la fragmentation du marché persiste car les fabricants maintiennent des écosystèmes propriétaires pour fidéliser leurs clients. Bien que les organisations sectorielles encouragent une plus grande interopérabilité et standardisation, la consolidation pourrait progresser progressivement en raison des écosystèmes de marques établis. Néanmoins, les avancées technologiques continues dans les performances des batteries et l'intégration des systèmes devraient accélérer l'adoption dans les catégories moyenne et haute tension, renforçant encore la compétitivité des tondeuses à gazon électriques par rapport aux alternatives traditionnelles à essence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Le Commerce Physique Domine Tandis que les Canaux en Ligne Gagnent en Vitesse

Le commerce en magasin représentait 64,1 % du chiffre d'affaires 2025, lui conférant la plus grande position de canal sur le marché des tondeuses à gazon électriques. Les grandes surfaces de bricolage, les grandes surfaces généralistes et les revendeurs spécialisés restent importants car de nombreux acheteurs souhaitent comparer le poids, la taille du plateau, l'adéquation de la batterie et la maniabilité en personne avant de dépenser pour une tondeuse. Ce comportement est le plus fort dans les produits résidentiels sans fil, mais il compte également dans les équipements robotiques haut de gamme et commerciaux, où les attentes en matière de service influencent le choix. L'objectif déclaré de The Home Depot de faire passer plus de 85 % des ventes d'équipements extérieurs de pelouse à des produits à batterie d'ici 2028 montre comment le commerce physique soutient la conversion de la catégorie.

Les places de marché en ligne devraient croître à un CAGR de 13,9 % jusqu'en 2031, ce qui en fait la voie d'accès au marché à la croissance la plus rapide sur le marché des tondeuses à gazon électriques. Le canal gagne en traction car les marques robotiques en vente directe aux consommateurs s'appuient souvent sur les ventes numériques, l'intégration guidée par application et les abonnements aux fonctionnalités connectées. Les sites web des marques deviennent également plus importants à mesure que les fabricants regroupent les garanties de batteries, le support des micrologiciels et les plans de service qui sont plus faciles à expliquer dans les canaux numériques détenus. Le premier magasin phare EGO de Chervon en Allemagne a également montré comment la frontière entre le contrôle direct de la marque et le commerce physique devient moins rigide. Les revendeurs spécialisés conservent un rôle fort dans l'installation, le calibrage et le support commercial des robots. Il en résulte un mix de canaux où les magasins dominent encore le chiffre d'affaires actuel, mais les voies en ligne gagnent en importance à mesure que le marché des tondeuses à gazon électriques devient plus lié aux logiciels et aux plateformes.

Analyse géographique

L'Amérique du Nord représentait 30,2 % du chiffre d'affaires 2025, ce qui en fait le plus grand marché régional. Les États-Unis restent le principal moteur car la réglementation, l'étendue du commerce de détail et l'adoption par les propriétaires évoluent tous dans la même direction. Les normes californiennes sur les petits moteurs hors route constituent le changement de politique le plus important façonnant le mix de produits régional, l'Agence de Protection de l'Environnement des États-Unis ayant autorisé la demande de l'État en janvier 2025. Les programmes locaux de bons d'achat élargissent l'impact au-delà de la Californie, notamment le soutien à l'échange d'équipements de jardinage de Salt Lake City pour l'exercice 2024-25. Le Canada devient également un marché actif pour la conversion commerciale et résidentielle précoce, soutenu par le lancement en juillet 2025 par Honda de sa gamme de tondeuses à conducteur marchant à batterie dans le pays.

L'Asie-Pacifique devrait croître à un CAGR de 16,8 % jusqu'en 2031, ce qui en fait la région à l'expansion la plus rapide sur le marché des tondeuses à gazon électriques. L'échelle de fabrication de batteries en Chine soutient la compétitivité des prix des équipements sans fil, ce qui favorise à la fois les ventes intérieures et le positionnement à l'exportation. La forte densité urbaine du Japon et des réglementations plus strictes sur le bruit soutiennent également les formats électriques robotiques et à faible bruit, en particulier dans les zones résidentielles où la commodité opérationnelle compte. La Corée du Sud et l'Australie contribuent à la dynamique régionale grâce à des achats axés sur la durabilité et à la demande d'entretien paysager professionnel. L'Inde et le reste de l'Asie-Pacifique sont encore des adoptants précoces, mais l'horticulture commerciale et les projets résidentiels haut de gamme créent une base pour une croissance plus large. En termes régionaux, l'Asie-Pacifique est en croissance, même si l'Amérique du Nord détient encore la plus grande part de marché des tondeuses à gazon électriques à l'heure actuelle.

L'Europe est restée le deuxième marché régional en 2025, soutenue par une forte pénétration des tondeuses robotiques et des réglementations plus strictes sur le bruit. L'Allemagne se distingue comme le plus grand marché national de la région et une base majeure pour la fabrication et le développement de produits. La maturité de l'acceptation de la tonte robotique dans la région lui confère un mix de demande différent de celui de l'Amérique du Nord, l'automatisation étant déjà normalisée dans plusieurs pays. Le Moyen-Orient est encore petit, mais les développements résidentiels sur de grandes parcelles et les projets de villes vertes créent une demande commerciale précoce. L'Afrique reste contrainte par les infrastructures et le pouvoir d'achat, bien que les complexes hôteliers et les installations sportives offrent des opportunités haut de gamme limitées. L'Amérique du Sud représente une opportunité à moyen terme, mais la volatilité des devises et les contraintes de la chaîne d'approvisionnement pour les batteries continuent de ralentir l'expansion à court terme du marché des tondeuses à gazon électriques.

Paysage réglementaire

Les exigences en matière d'émissions et de bruit continuent de déplacer la demande des moteurs à essence pour équipements hors route légers vers les tondeuses filaires et électriques à batterie. Aux États-Unis, les exigences de l'U.S. EPA pour les petits moteurs hors route à allumage commandé au titre du 40 CFR Part 1054 s'appliquent aux moteurs à combustion interne (généralement inférieurs à 19 kW) plutôt qu'aux tondeuses électriques, tandis que les exigences du California Air Resources Board (CARB) pour les petits moteurs hors route orientent les acheteurs vers des équipements à zéro émission, ce qui est cohérent avec la trajectoire au niveau de l'État aboutissant à une interdiction en 2028 des ventes de nouvelles tondeuses à gazon à essence mentionnée dans le contexte du rapport.

Pour la sécurité et la conformité des produits, la norme de sécurité de la U.S. Consumer Product Safety Commission (CPSC) pour les tondeuses à gazon motorisées à conduite à pied (16 CFR Part 1205) sous-tend les pratiques de certification et d'étiquetage des principales marques et des gammes de marque de distributeur. À l'échelle internationale, la norme IEC 62841-4-3:2025 consolide les exigences de sécurité pour les tondeuses à gazon à conduite à pied guidées par un opérateur (avec des exclusions de champ d'application telles que les modèles robotisés et autoportés), favorisant l'harmonisation des exigences de sécurité électrique et de protection entre les marchés. En Europe, le règlement (UE) 2025/14 (adopté en décembre 2024) élargit les exigences techniques et administratives applicables aux engins mobiles non routiers destinés à circuler sur la voie publique, en couvrant explicitement les engins électriques et hybrides et en ajoutant des considérations de conformité pour les fabricants approvisionnant les flottes municipales et d'entrepreneurs qui transportent des équipements entre les sites.

Paysage concurrentiel

Le marché des tondeuses à gazon électriques reste modérément consolidé parmi les acteurs leaders, tout en étant significativement fragmenté parmi les fabricants plus petits. Les grandes entreprises, notamment Husqvarna Group, Deere & Company, The Toro Company, Robert Bosch GmbH et Techtronic Industries, représentaient collectivement une part significative du chiffre d'affaires du marché en 2025. Leurs avantages d'échelle dans le développement des plateformes de batteries, les réseaux de concessionnaires et l'innovation produit continuent de renforcer leur positionnement sur le marché, tandis que les acteurs plus petits trouvent des opportunités de croissance dans les segments de tondeuses spécialisées et robotiques.

La concurrence sur le marché se déplace de plus en plus au-delà des performances matérielles traditionnelles vers l'automatisation, l'intégration des écosystèmes et la compatibilité des plateformes de batteries. Husqvarna Group a accéléré son expansion dans les tondeuses robotiques grâce aux technologies sans fil et aux lancements de produits pilotés par l'IA, tandis que Deere a étendu son offre aux équipements à rayon de braquage nul à batterie amovible avec sa plateforme Z370RS Electric ZTrak. De même, Honda a introduit des solutions avancées de tondeuses autoportées à batterie et autonomes, soulignant l'accent croissant de l'industrie sur les écosystèmes connectés, les capacités d'automatisation et l'efficacité opérationnelle commerciale.

Dans le même temps, des entreprises émergentes telles que Mammotion et Segway Navimow intensifient la concurrence grâce à des solutions robotiques sans fil conçues pour simplifier l'installation et améliorer la commodité pour l'utilisateur. Les fabricants se concentrent également fortement sur la sécurité des batteries, la fiabilité des produits et la conception intelligente comme différenciateurs clés, en particulier à mesure que les performances de base des batteries deviennent de plus en plus standardisées dans l'industrie. En conséquence, le paysage concurrentiel du marché des tondeuses à gazon électriques évolue vers la force des écosystèmes, l'intelligence robotique, le support de service et la confiance des consommateurs plutôt que vers la seule concurrence par les prix.

Leaders du secteur des tondeuses à gazon électriques

Deere & Company

Husqvarna Group

The Toro Company

Techtronic Industries Co. Ltd.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conversion des flottes commerciales et municipales crée des opportunités à court terme dans les plateformes à tension plus élevée, la logistique de recharge et les logiciels de gestion de flotte, car les contraintes d'autonomie et de temps d'arrêt continuent de façonner les décisions d'achat des équipes affectées à des itinéraires continus. Les récentes évolutions de produits et de plateformes indiquent une marge de progrès en matière de recharge plus rapide et de batteries à durée de vie de cycle plus élevée : en mai 2026, STIHL a lancé le système de batteries ALLPRO offrant une durée de vie de 3 000 cycles et une capacité de recharge rapide mobile (80 % de charge en neuf minutes dans les conditions indiquées), répondant directement aux besoins de disponibilité des professionnels. Les solutions regroupant batteries, chargeurs et gestion de l'énergie soutiennent également les modèles de batterie en tant que service, que les détaillants et les fabricants d'équipement d'origine testent actuellement, en particulier lorsque les règles d'achat fondées sur le coût du cycle de vie influencent les choix d'achat.

La standardisation des plateformes de batteries et la compatibilité multimarque constituent également des leviers émergents pour élargir l'adoption dans les circuits professionnels qui exploitent des flottes d'équipements mixtes. En juillet 2026, Karcher et STIHL ont annoncé une alliance autour des batteries fondée sur le système STIHL ALLPRO pour les équipements professionnels, révélant une demande d'infrastructure partagée entre les segments des entrepreneurs et des installations. Au niveau des équipements, les fabricants ajoutent des configurations de batteries modulaires pour soutenir des cycles de service plus longs : STIGA a lancé la tondeuse frontale ePark Pro en mars 2026, utilisant son système ePower Pro 56V, avec des configurations allant jusqu'à six batteries pour une autonomie prolongée. Ensemble, ces évolutions ouvrent des opportunités pour les fabricants d'équipement d'origine et les partenaires de distribution de se différencier par l'étendue de l'écosystème (plateformes de batteries multi-outils), la recharge et le stockage mobiles, ainsi que les solutions d'autonomie robotique qui réduisent les besoins en main-d'œuvre dans les terrains de golf, les installations sportives et les applications municipales décrites dans le contexte du rapport.

Développements récents du secteur

- Mars 2026 : STIGA Group a lancé la tondeuse frontale électrique ePark Pro utilisant son système de batteries modulaire ePower Pro 56V, prenant en charge des configurations allant jusqu'à six batteries pour un temps de fonctionnement plus long. Cette évolution étend l'électrification au-delà des catégories à conduite à pied vers des tondeuses frontales de qualité professionnelle, où les exigences d'autonomie et de cycle de service sont plus élevées. Elle renforce également le rôle de la modularité des batteries comme levier concurrentiel pour les entrepreneurs et les acheteurs d'installations.

- Octobre 2025 : Husqvarna Group a lancé sept tondeuses robotisées dotées de la vision par IA et de caméras infrarouges pour utilisation nocturne, y compris des modèles à vocation professionnelle tels que l'Automower 540 EPOS. Ce lancement a accéléré la transition vers des plateformes robotisées sans fil, riches en capteurs, qui réduisent les difficultés d'installation et élargissent l'usage sur des sites commerciaux et institutionnels plus vastes. Il place également davantage l'accent sur la pile logicielle et de perception comme facteur de différenciation par rapport aux produits sans fil conventionnels à conduite à pied.

- Octobre 2024 : Honda Power Sports and Products a introduit des versions à batterie de ses tondeuses à conduite à pied HRX, HRN et HRC, et a dévoilé un nouveau modèle ZTR à batterie pour le marché nord-américain lors de l'Equip Exposition 2024. Cette mise à jour de gamme a marqué une transition plus nette des gammes à essence vers les plateformes à batterie dans les catégories principales de tondeuses. Elle a également accru la pression concurrentielle dans les circuits de grande distribution et de revendeurs, à mesure que des marques de moteurs plus établies intègrent des alternatives électriques dans leurs gammes principales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des ventes de nouvelles tondeuses à gazon électriques utilisées pour tondre et entretenir le gazon, dont le système de coupe est alimenté par électricité filaire ou par batterie rechargeable. Il inclut les unités à conduite à pied, les unités autoportées et les tondeuses robotisées vendues pour un usage résidentiel et commercial.

Exclusions du périmètre : le dimensionnement exclut les modèles à essence et au propane, les tondeuses manuelles à cylindre, les kits d'électrification de rétrofit ou les pièces de conversion, ainsi que toute recette liée aux pièces détachées, à l'entretien ou à la réparation après-vente.

Aperçu de la segmentation

- Par type de produit

- Tondeuse à conducteur marchant - avec fil

- Tondeuse à conducteur marchant - sans fil

- Tondeuse à conducteur assis - tracteur de pelouse

- Tondeuse à conducteur assis - rayon de braquage zéro

- Tondeuse debout

- Robotisée/Autonome

- Par utilisateur final

- Bricoleurs résidentiels

- Services professionnels d'aménagement paysager

- Terrains de golf et installations sportives

- Municipal et gouvernemental

- Par tension de batterie

- Inférieure ou égale à 36 V (usage léger)

- 37-60 V (usage intermédiaire)

- Supérieure à 60 V (qualité commerciale)

- Par canal de distribution

- Vente au détail en magasin

- Spécialisé

- Places de marché en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et l'ancrer à des signaux observables qui suivent la demande d'équipements de motoculture. Nous avons examiné des sources publiques telles que les statistiques commerciales de l'US International Trade Commission, UN Comtrade, Eurostat et les offices statistiques nationaux pertinents pour comprendre les flux commerciaux d'équipements, l'orientation des dépenses de consommation et les schémas d'achat saisonniers.

Nous nous sommes également référés à des sources telles que les pages politiques de l'US EPA et de la Commission européenne pour suivre le durcissement des règles en matière d'émissions et de bruit qui soutiennent indirectement l'adoption des batteries, ainsi qu'à des bases de données de brevets pour surveiller l'activité autour des batteries, de la recharge et de la tonte autonome. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée ont été utilisés pour confirmer les lancements de produits, l'orientation des circuits et l'exposition régionale. Des abonnements payants pour les données financières d'entreprises, l'actualité et le commerce au niveau des expéditions ont été utilisés de manière sélective pour valider les points de données lorsque les séries publiques n'étaient pas suffisamment granulaires. Ces exemples sont uniquement illustratifs, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été réalisés auprès d'un ensemble de fabricants, d'acteurs de l'écosystème des composants et des batteries, de distributeurs et de détaillants, ainsi que d'acheteurs commerciaux en aménagement paysager, afin de pouvoir recouper les points de vue clés sur la demande et les circuits. Pour un marché mondial comme celui-ci, les données ont été validées à travers l'APAC, l'EMEA et les Amériques, et les échanges ont mis l'accent sur la confirmation des évolutions de prix, des transitions filaire vers sans fil, et du rythme d'adoption de la robotique dans les décisions d'achat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Petits acteurs : 14 % | Managers : 48 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante dans laquelle la demande d'équipements de motoculture est reconstituée à partir de signaux de consommation, de flux commerciaux et de répartitions d'adoption entre les formats électriques filaires, sans fil et robotisés, puis convertie en valeur à l'aide de fourchettes de prix raisonnables. Une fois ce total établi, il est corroboré par des approximations ascendantes sélectives, telles que des échantillons de prix de modèles par région, des vérifications de circuits, ainsi que les retours des fournisseurs et distributeurs sur les mouvements d'unités, qui servent ensuite à affiner les totaux.

Les principaux intrants utilisés dans le modèle incluent les tendances de coût des blocs-batteries et les cycles de remplacement typiques, l'évolution du prix de vente moyen par format de produit (filaire, sans fil et robotisé), les schémas de vente saisonniers, la répartition résidentiel/commercial des achats, et le rythme de la substitution imposée par les politiques publiques par rapport aux équipements à combustion interne dans certaines métropoles. Lorsque les informations au niveau unitaire ne sont pas disponibles de manière constante pour un pays, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que l'intensité des importations, les dépenses comparables en jardinage et en entretien des espaces verts, et les niveaux de pénétration sur des marchés comparables, avant que les résultats ne soient examinés au regard des retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différentes vitesses d'adoption des tondeuses sans fil et robotisées. Les scénarios s'appuient sur le consensus des experts concernant la tarification des batteries, les montées en gamme fondées sur les fonctionnalités, et le rythme d'électrification des flottes par les utilisateurs commerciaux. Les taux de croissance ne sont pas forcés de manière mécanique, et la trajectoire finale est ajustée afin de rester cohérente avec le bassin de demande sous-jacent et la logique tarifaire utilisée pour l'année de référence.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes afin qu'ils ne soient pas déterminés par une seule série de données ou une seule hypothèse. Nous comparons les totaux à des signaux indépendants tels que l'orientation des échanges commerciaux, la tarification des produits visible publiquement, et les volumes unitaires implicites suggérés par le modèle, puis les écarts importants sont retravaillés jusqu'à pouvoir être clairement expliqués.

Avant validation finale, les anomalies sont examinées par un autre analyste, et des démarches de suivi sont déclenchées lorsqu'une hypothèse clé change, comme une évolution du coût des batteries, une nouvelle réglementation, ou un changement majeur dans la disponibilité des tondeuses robotisées. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une dernière relecture avant livraison est effectuée afin que les chiffres reflètent la vision validée la plus récente.

Taille du marché des tondeuses à gazon électriques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour les tondeuses à gazon électriques peuvent différer de manière significative, car le marché peut être défini de plusieurs façons raisonnables, et chaque choix modifie le total final. Les plus grandes différences proviennent généralement des formats de produits comptabilisés, de l'année choisie comme point de départ, et du fait que l'estimation traite ou non la valeur des équipements séparément des services et pièces détachées.

Dans cette étude, l'écart s'explique principalement par l'inclusion ou non des tondeuses robotisées, par la manière dont les unités filaires sont traitées dans le bassin de demande, et par la façon dont la tarification évolue à mesure que les coûts du lithium-ion changent dans le temps. Un autre écart courant provient de l'horizon de prévision lui-même, car un horizon plus long peut amplifier les hypothèses d'adoption si elles ne sont pas vérifiées par rapport aux signaux commerciaux, tarifaires et de circuits.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,55 milliards USD (2025) | |

| Cabinet de conseil mondial A | 9,10 milliards USD (2022) | Utilise une année de référence antérieure et une interprétation des revenus plus large, ce qui peut faire augmenter les totaux lorsque les fourchettes historiques et la cartographie des catégories ne sont pas alignées sur les définitions actuelles des tondeuses purement électriques. |

| Éditeur sectoriel B | 5,29 milliards USD (2025) | Applique une découpe de couverture produit différente, et la répartition entre les formats robotisés, autoportés et à conduite à pied est traitée différemment, ce qui modifie le total même en référençant la même année. |

Le tableau montre que le choix de l'année et du périmètre explique la majeure partie de l'écart, notamment autour de l'inclusion de la robotique et de la manière dont les revenus liés uniquement aux équipements sont séparés des catégories adjacentes. En maintenant le périmètre limité aux ventes de nouveaux équipements de tondeuses électriques (y compris robotisées) et en recoupant les unités implicites avec les fourchettes de prix et les signaux commerciaux, l'estimation reste traçable jusqu'à des intrants concrets, un choix méthodologique appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande de tondeuses à gazon électriques dans le monde ?

La demande est soutenue par la réglementation contre les petits moteurs à essence, de meilleures performances des batteries, des besoins d'entretien réduits, le soutien des détaillants aux outils à batterie et la hausse des achats dans le secteur public. La catégorie devrait croître de 5,55 milliards USD en 2025 à 11,40 milliards USD d'ici 2031 à un CAGR de 12,95 %.

Quelle catégorie de produits domine les ventes aujourd'hui ?

Les tondeuses à conducteur marchant sans fil ont dominé le chiffre d'affaires avec une part de 54,3 % en 2025 car elles correspondent au plus grand cas d'usage résidentiel et sont largement disponibles dans les canaux de distribution.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les tondeuses robotiques et autonomes devraient connaître la croissance la plus rapide à un CAGR de 17,1 % jusqu'en 2031, la navigation sans fil et la vision par IA réduisant les obstacles à l'installation.

Quelle région est actuellement la plus grande ?

L'Amérique du Nord détenait la plus grande part régionale à 30,2 % en 2025, soutenue par une forte disponibilité en commerce de détail et des actions politiques telles que les normes zéro émission de la Californie pour les petits moteurs hors route.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 16,8 % jusqu'en 2031, soutenue par la base de fabrication de batteries en Chine et la demande croissante de solutions plus silencieuses et plus automatisées dans des marchés tels que le Japon.

Dans quelle mesure la concurrence est-elle concentrée parmi les fabricants ?

Les 5 premières entreprises détenaient la majorité du chiffre d'affaires en 2025, ce qui indique une échelle significative au sommet mais laisse encore une place substantielle pour les acteurs plus petits et les spécialistes de la robotique pour se développer.

Dernière mise à jour de la page le: