Taille et part du marché des graveurs diélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

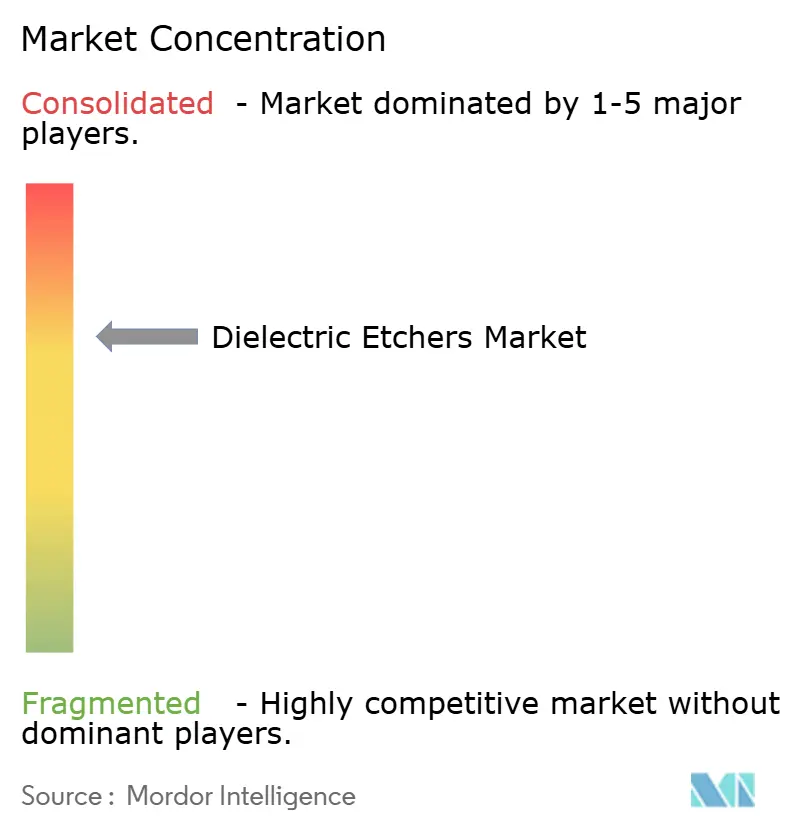

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des graveurs diélectriques par Mordor Intelligence

La taille du marché des graveurs diélectriques devrait passer de 1,56 milliard USD en 2025 à 1,63 milliard USD en 2026 et atteindre 2,02 milliards USD d'ici 2031, avec un TCAC de 4,38 % sur la période 2026-2031. La croissance globale mesurée dissimule un pivot rapide vers les plateformes à couche atomique et cryogéniques, car les architectures logiques de type grille-tout-autour et les empilements 3D NAND de plus de 300 couches exigent un contrôle de profondeur à l'échelle de l'angström. Les fonderies pure-play d'Asie-Pacifique continuent d'ancrer les dépenses mondiales en équipements, mais les programmes de subventions nord-américains et européens reconfigurent les plans de capacité régionaux. La course des fabricants de mémoire vers 400 couches et plus augmente le contenu en outils par plaquette, tandis que les maisons de packaging commandent des systèmes spécialisés pour les couches de redistribution de chiplets. Parallèlement, les réglementations imminentes sur les gaz fluorés et la cyclicité des dépenses d'investissement introduisent des risques à la baisse que les fournisseurs d'équipements doivent couvrir par des contrats de service et des portefeuilles clients diversifiés. Ces courants croisés garantissent que le marché des graveurs diélectriques surpassera la croissance globale des équipements de fabrication de plaquettes, tout en restant sensible aux transitions de nœuds et aux décaissements de subventions.

Principaux enseignements du rapport

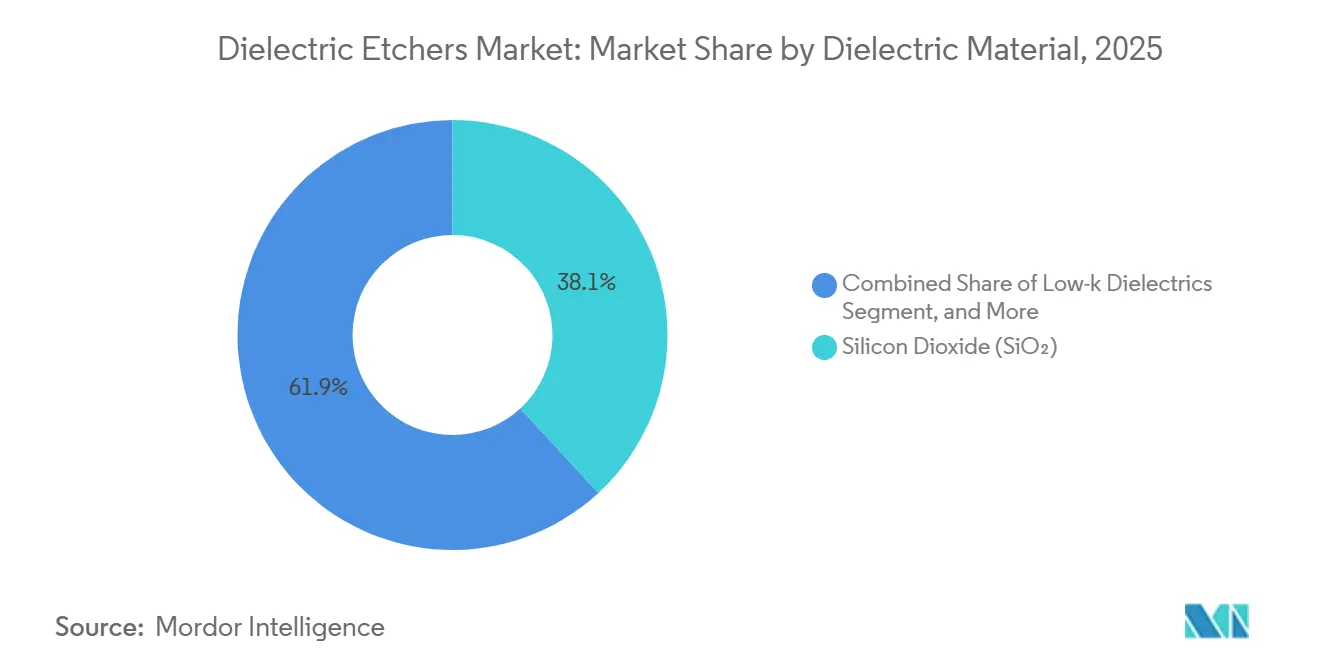

- Par matériau diélectrique, le dioxyde de silicium a dominé avec 38,13 % de la part de marché des graveurs diélectriques en 2025, tandis que les diélectriques à faible constante diélectrique devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par technologie, les systèmes à plasma à couplage inductif ont représenté 34,16 % de la taille du marché des graveurs diélectriques en 2025, et la gravure par couche atomique progresse à un TCAC de 6,04 % sur la période 2026-2031.

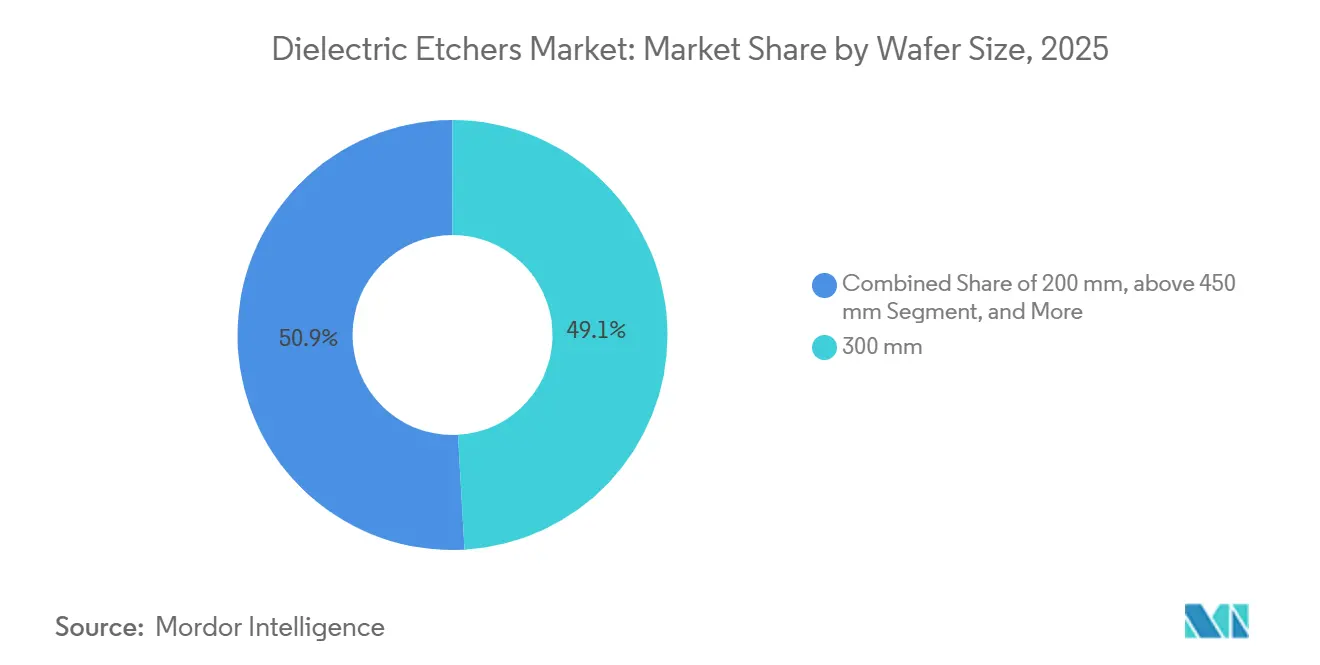

- Par taille de plaquette, les plateformes de 300 millimètres ont représenté 49,12 % de la taille du marché des graveurs diélectriques en 2025, tandis que les outils de ≥450 millimètres devraient progresser à un TCAC de 5,83 % jusqu'en 2031.

- Par utilisateur final, les fonderies pure-play ont détenu 42,83 % de la part de marché des graveurs diélectriques en 2025, tandis que les lignes de R&D et pilotes représentent le segment à la croissance la plus rapide avec un TCAC de 5,92 % jusqu'en 2031.

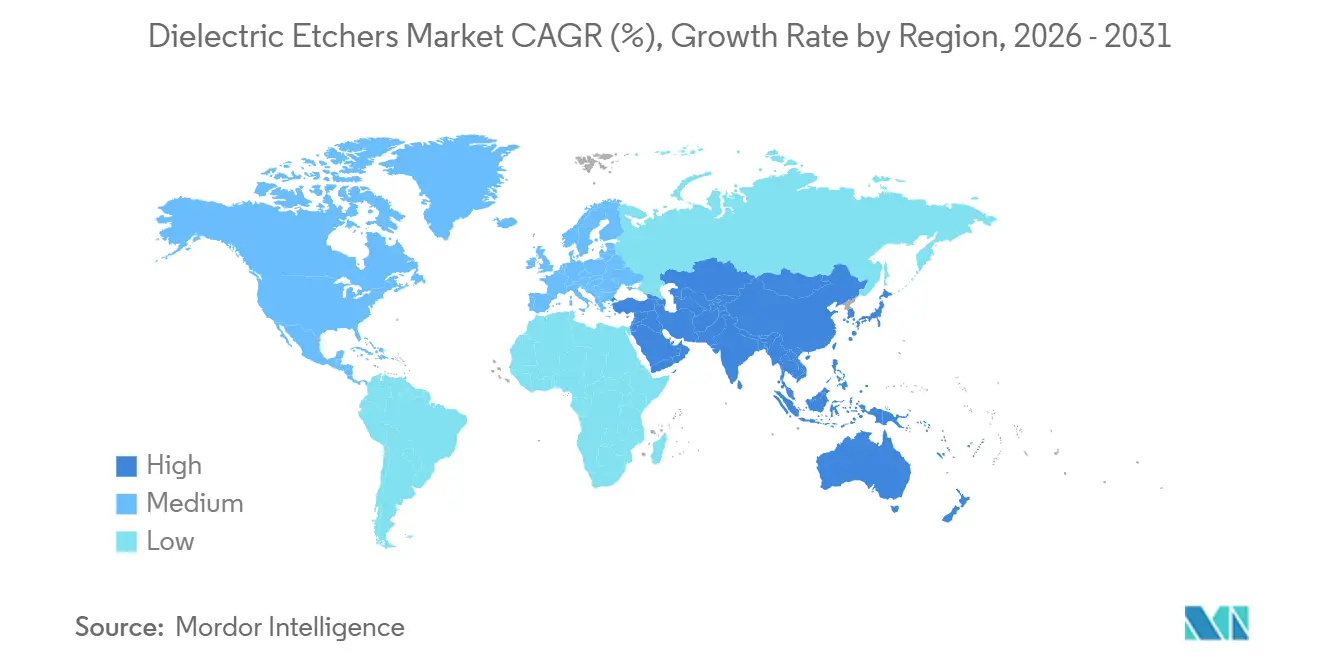

- Par géographie, l'Asie-Pacifique a capté 56,94 % des revenus en 2025, et le Moyen-Orient devrait afficher un TCAC de 4,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des graveurs diélectriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des nœuds logiques inférieurs à 7 nm | +1.2% | Cœur Asie-Pacifique, expansions des fonderies en Amérique du Nord | Moyen terme (2-4 ans) |

| Escalade du nombre de couches 3D NAND | +1.0% | Asie-Pacifique (Corée, Japon, Chine), Amérique du Nord sélective | Moyen terme (2-4 ans) |

| Adoption des diélectriques à faible constante diélectrique dans le packaging avancé | +0.8% | Mondial, concentration à Taïwan, en Corée et aux États-Unis | Court terme (≤ 2 ans) |

| Hausse des volumes de puces 5G et IA | +0.9% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers la gravure par couche atomique | +0.7% | Taïwan, Corée, États-Unis, Europe | Long terme (≥ 4 ans) |

| Programmes de localisation des usines financés par les gouvernements | +0.6% | Amérique du Nord, Europe, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des nœuds logiques inférieurs à 7 nm

Les architectures de transistors de type grille-tout-autour aux nœuds de 2 nanomètres et 3 nanomètres nécessitent un retrait diélectrique avec une précision à l'échelle de l'angström pour protéger les canaux en nanofeuilles. La montée en production de 2 nanomètres de Taiwan Semiconductor Manufacturing Company en janvier 2026 illustre la hausse de la demande pour les graveurs de nouvelle génération.[1]Jane Doe, "TSMC lance la production de masse de puces à 2 nm," Reuters, reuters.com L'investissement de 17 milliards USD de Samsung à Taylor, au Texas, ajoutera une capacité logique supplémentaire d'ici fin 2026. Le nœud 18A prévu d'Intel, doté de rails d'alimentation côté arrière, pousse les exigences de gravure diélectrique sélective jusqu'en 2027.[2]Intel, "Technologie de procédé Intel 18A," intel.com Les fournisseurs d'outils intègrent des métrologies en temps réel et des algorithmes d'apprentissage automatique pour ajuster les paramètres plasma plaquette par plaquette, ce qui fait monter les prix de vente moyens et allonge les délais de qualification. En conséquence, le marché des graveurs diélectriques continue de s'orienter vers des plateformes à forte intensité capitalistique que seules les fonderies de premier plan peuvent se permettre.

Escalade du nombre de couches 3D NAND

Les fabricants de mémoire ont dépassé le seuil des 300 couches en 2025 et visent à dépasser 400 couches d'ici fin 2026, stimulant la demande de gravure de trous de canal au-delà de 15 micromètres de profondeur avec des diamètres inférieurs à 50 nm.[3]SK Hynix, "SK Hynix lance la production de masse de NAND à 321 couches," skhynix.com La plateforme Cryo 3.0 de Lam Research refroidit les plaquettes à des températures cryogéniques, supprimant le gauchissement des parois latérales tout en améliorant le débit de 2,5×, une capacité que Samsung exploitera pour le NAND V10. Le programme de 100 milliards USD de Micron à New York constitue un vent arrière pluriannuel, sa première usine devant être mise en service en 2028. La gravure par couche atomique est indispensable pour la formation des escaliers et des lignes de mots, minimisant la variation des dimensions critiques sur des centaines de couches. L'intensité capitalistique — dépassant 10 millions USD par chambre — concentre les commandes parmi les trois principaux fabricants de mémoire, renforçant le pouvoir de fixation des prix des fournisseurs au sein du marché des graveurs diélectriques.

Adoption des diélectriques à faible constante diélectrique dans le packaging avancé

Les interconnexions de chiplets et les empilements de mémoire à haute bande passante reposent sur des films à faible constante diélectrique inférieurs à k = 2,5, exigeant des chimies plasma qui préviennent l'effondrement des pores et l'accumulation de résidus. Le graveur Kiyo de Lam Research, lancé en octobre 2025, s'arrête précisément sur les barrières en cuivre sans détection de point final manuelle, améliorant les rendements dans les vias inférieurs à 2 µm. La technologie Foveros Direct d'Intel assemble les puces à un pas de bossage de 10 µm, en s'appuyant sur la gravure diélectrique sélective pour former des micro-vias. Les maisons d'assemblage externalisées achètent désormais des graveurs de qualité front-end pour capter des services à valeur ajoutée, intensifiant la concurrence. À mesure que les volumes de packaging augmentent, ce sous-segment devrait surpasser la croissance des équipements front-end de plaquettes, soutenant davantage le marché des graveurs diélectriques.

Hausse des volumes de puces 5G et IA

Les accélérateurs d'intelligence artificielle et l'infrastructure 5G poussent l'utilisation des fonderies vers des niveaux records. Taiwan Semiconductor Manufacturing Company prévoit des dépenses d'investissement supérieures à 30 milliards USD en 2026, dont plus de la moitié est destinée aux nœuds centrés sur l'IA. Nvidia, Google et Samsung exigent des vias à faible résistance gravés avec un endommagement minimal des parois latérales pour maintenir les objectifs de distribution d'énergie. Les dispositifs d'IA en périphérie basés sur des conceptions à 7 nm et 5 nm nécessitent une précision diélectrique similaire, élargissant la base de clients. Les amplificateurs de puissance en nitrure de gallium pour la 5G utilisent des plasmas à couplage inductif ou micro-ondes qui évitent les dommages au réseau cristallin. Les engagements d'achat pluriannuels des clients logiques ont amélioré la visibilité des revenus des fournisseurs, renforçant un marché des graveurs diélectriques structurellement plus sain que les cycles précédents dominés par la mémoire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte intensité capitalistique des outils de gravure | -0.6% | Mondial, aiguë dans les régions émergentes de fabrication de puces | Court terme (≤ 2 ans) |

| Cyclicité des dépenses d'investissement dans les semi-conducteurs | -0.5% | Mondial, synchronisé entre les segments mémoire et fonderie | Court terme (≤ 2 ans) |

| Complexité des procédés avec les nouveaux matériaux | -0.3% | Usines de pointe en Asie-Pacifique, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations environnementales strictes sur les gaz fluorés | -0.4% | Europe en premier lieu, répercussions en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique des outils de gravure

Les chambres de nouvelle génération dotées de fonctionnalités de gravure par couche atomique ou cryogéniques sont désormais proposées à plus de 10 millions USD chacune, soit environ 30 % plus cher que les modèles à plasma à couplage inductif précédents. Le coût élevé réduit le bassin de clients à une poignée de leaders en logique et en mémoire, tout en retardant l'adoption dans les usines greenfield soutenues par des subventions, comme celles proposées en Inde. Les offres d'équipement en tant que service transfèrent la pression sur le bilan vers les fournisseurs, comprimant les marges et ralentissant potentiellement l'innovation. Les fonderies plus petites préfèrent remettre à niveau les outils existants, freinant le taux d'expansion du marché des graveurs diélectriques.

Cyclicité des dépenses d'investissement dans les semi-conducteurs

Les revenus des équipements ont chuté de 14,7 % en 2023 avant de rebondir en 2024, soulignant la sensibilité du secteur aux fluctuations de la demande. Toute pause dans les déploiements de serveurs IA ou tout vent contraire macroéconomique pourrait déclencher une nouvelle correction. La décision de TSMC de reporter la production à 2 nm en Arizona à 2028 illustre les risques d'exécution qui retardent les achats d'outils. Étant donné que les graveurs diélectriques entrent souvent dans les usines en fin de cycle de construction, les retards se traduisent directement par une volatilité des revenus. Bien que la diversification vers les semi-conducteurs composés ou les lignes MEMS offre un soulagement partiel, ces niches manquent d'échelle pour compenser un ralentissement de la demande principale en logique et en mémoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau diélectrique : les films à faible constante diélectrique propulsent la révolution du packaging

Le dioxyde de silicium a capté 38,13 % de la part de marché des graveurs diélectriques en 2025, ancrant les nœuds logiques matures, les structures d'isolation et les couches inter-niveaux DRAM héritées. Sa robustesse chimique et son comportement plasma prévisible maintiennent une utilisation régulière des outils, notamment dans les usines automobiles et industrielles. Les diélectriques à faible constante diélectrique se développent à un TCAC de 6,12 %, bénéficiant des couches de redistribution de chiplets et des empilements de mémoire à haute bande passante qui réduisent le délai parasite. Ces films exigent des chimies fluorocarbonées soigneusement ajustées pour éviter l'effondrement des pores, augmentant la complexité des recettes et les revenus de service pour les fournisseurs d'équipements dans le contexte de la taille du marché des graveurs diélectriques.

Le système Kiyo de Lam Research permet la gravure sélective des films à faible constante diélectrique sans sur-gravure du cuivre, réduisant plusieurs étapes de procédé et améliorant les rendements de packaging. Les diélectriques à haute constante diélectrique restent une niche en dehors des empilements de grille, car leur résistance à la gravure plus élevée augmente les exigences en puissance plasma, érodant le débit. Le nitrure de silicium conserve environ un quart de part en tant que masque dur et couche de piégeage de charges dans le 3D NAND, renforçant le besoin d'outils en grappe multi-chimie qui minimisent la contamination croisée. À mesure que les volumes de packaging augmentent, le diélectrique à faible constante diélectrique est appelé à réduire l'écart avec le dioxyde de silicium, injectant une croissance incrémentale dans le marché des graveurs diélectriques.

Par technologie : le plasma à couplage inductif domine, la gravure par couche atomique monte en puissance rapidement

Les plateformes à plasma à couplage inductif ont généré 34,16 % des revenus de 2025 grâce à un équilibre entre débit et coût de possession sur des matériaux variés. La gravure par couche atomique, cependant, mène la croissance à un TCAC de 6,04 %, car les nœuds de type grille-tout-autour et les marches d'escalier de lignes de mots nécessitent un contrôle inférieur à l'angström, ajoutant une tarification premium à la taille du marché des graveurs diélectriques. Le système Tactras de Tokyo Electron a atteint une uniformité <0,5 Å sur des plaquettes de 300 mm pour la montée en production à 2 nm de TSMC.

Les variantes cryogéniques à plasma à couplage inductif sont utilisées dans les étapes à rapport d'aspect élevé du 3D NAND, tandis que les plasmas micro-ondes ciblent les gravures d'isolation du nitrure de gallium, illustrant une segmentation croissante des outils de procédé. Le Sym3 Z Magnum d'Applied Materials consolide les modes de gravure par couche atomique et à plasma à couplage inductif dans un seul châssis, séduisant les usines qui recherchent l'efficacité d'encombrement. Les systèmes à ions réactifs persistent dans les usines à nœuds matures et les laboratoires de R&D, préservant un flux de revenus secondaire et élargissant l'échelle technologique au sein du marché des graveurs diélectriques.

Par taille de plaquette : le format 300 mm règne, le 450 mm reste à l'horizon

Le format 300 mm représentait 49,12 % des ventes de 2025, sous-tendant chaque ligne logique sub-10 nm et 3D NAND dans le monde. Les engagements de volume de TSMC, Samsung et SK Hynix garantissent un cycle de remplacement régulier qui soutient le marché des graveurs diélectriques. Pendant ce temps, les outils ≥450 mm affichent un TCAC de 5,83 % à partir d'une petite base, les consortiums de recherche pérennisant leurs investissements en lithographie et métrologie.

Les fournisseurs se couvrent en concevant des chambres modulaires interchangeables entre les tailles de plaquettes, mais ce faisant, ils diluent les économies d'échelle et compliquent la maintenance. Le segment 200 mm sert toujours les usines analogiques, de puissance et MEMS, dont beaucoup remettent à niveau les équipements pour contenir les dépenses d'investissement. À mesure que les chiplets gagnent en popularité, l'impératif des puces monolithiques pourrait s'atténuer, mais jusqu'à ce qu'une percée de coût disruptive émerge, le format 300 mm continuera de dominer le marché des graveurs diélectriques.

Par utilisateur final : les fonderies dictent les volumes, les lignes de R&D alimentent l'innovation

Les fonderies pure-play ont représenté 42,83 % des dépenses de 2025, portées par les dépenses d'investissement annuelles supérieures à 30 milliards USD de TSMC, qui se traduisent par des milliards pour les outils de gravure. Les fabricants de dispositifs intégrés — Intel, Samsung, SK Hynix — contribuent à environ un tiers, la montée en couches de la mémoire stimulant les ajouts de chambres. Les lignes de R&D et pilotes progressent à un TCAC de 5,92 %, les universités, consortiums et laboratoires de fabricants d'équipements installant des outils en grappe flexibles capables d'exploration de procédés, élargissant la base de clients du secteur des graveurs diélectriques.

Les fonderies engagent de plus en plus les fournisseurs dans des accords de co-développement pluriannuels, échangeant un accès anticipé aux outils contre des volumes garantis, ce qui élève les barrières à l'entrée pour les fournisseurs de second rang. Les usines spécialisées axées sur les MEMS s'appuient sur des outils à procédé Bosch de gravure profonde du silicium fournis par Plasma-Therm et SPTS. Le profil de demande bifurqué oblige les fournisseurs à maintenir des gammes de produits parallèles : des châssis à haut débit pour la fabrication en grand volume et des chambres configurables pour la polyvalence en R&D, une dualité qui façonne la stratégie au sein du marché des graveurs diélectriques.

Analyse géographique

L'Asie-Pacifique a détenu 56,94 % des revenus en 2025, grâce à des clusters denses à Taïwan, en Corée et en Chine. Les sites de Hsinchu et Tainan de TSMC représentent à eux seuls plusieurs milliards de demande annuelle en outils de gravure. La montée en production du NAND à 321 couches de SK Hynix à Icheon utilise les systèmes Cryo 3.0 de Lam pour atteindre des profondeurs de canal >15 µm. Les restrictions politiques chinoises bifurquent les achats : les fabricants nationaux tels que NAURA gagnent du terrain à 28 nm et au-dessus, tandis que les fournisseurs occidentaux servent les lignes héritées ou approuvées par licence d'exportation. L'usine de Kumamoto au Japon, une coentreprise TSMC-Sony-Denso, s'approvisionne en graveurs localement, renforçant la résilience de la chaîne d'approvisionnement.

L'Amérique du Nord a généré environ un cinquième des revenus de 2025, dynamisée par les incitations de la loi CHIPS. TSMC a obtenu une subvention de 6,6 milliards USD pour son complexe tri-usine de 65 milliards USD en Arizona, cimentant la demande à long terme pour des ajouts à la taille du marché des graveurs diélectriques. La subvention de 8,5 milliards USD d'Intel soutient les constructions en Ohio et en Arizona ciblant les procédés 18A et 20A. Le mégaprojet de Micron à New York allonge encore le pipeline d'équipements nord-américain. Les pénuries de main-d'œuvre et les retards d'autorisation ont déjà décalé certaines étapes, illustrant le risque d'exécution.

L'Europe détenait une part à un chiffre moyen, prête à croître à mesure que la loi européenne sur les puces canalise 43 milliards EUR vers la capacité. L'usine de Dresde de TSMC, d'une valeur de 10 milliards EUR, se concentre sur les puces automobiles et industrielles, tandis que le plan de 30 milliards EUR de Intel à Magdebourg attend les dernières tranches de subventions. Le Moyen-Orient, partant d'une base négligeable, affiche un TCAC prévu de 4,82 % alors que les initiatives des Émirats arabes unis et de l'Arabie saoudite explorent des lignes pilotes. L'Amérique du Sud et l'Afrique restent des contributeurs marginaux, limitées aux opérations d'assemblage et de test qui ont un impact minimal sur le marché des graveurs diélectriques.

Paysage concurrentiel

Applied Materials, Lam Research et Tokyo Electron ont collectivement expédié environ deux tiers des graveurs diélectriques en 2025, reflétant des décennies d'expertise en intégration. Le Sym3 Z Magnum d'Applied synchronise la densité plasma et l'énergie ionique à une résolution en angström, sécurisé par plus de 500 brevets et un co-développement avec TSMC. La plateforme Cryo 3.0 de Lam améliore le débit des canaux 3D NAND de 2,5×, offrant à Samsung une voie vers des dispositifs à 400 couches. Le système de gravure par couche atomique Tactras de Tokyo Electron a atteint une uniformité de profondeur <0,5 Å pour les étapes d'espaceur interne à 2 nm, renforçant sa position dans les nœuds de type grille-tout-autour.

Les fournisseurs chinois NAURA et AMEC comblent les écarts dans les nœuds matures. Le Prismo HiT3 de NAURA a gagné des parts à 28 nm et au NAND à 64 couches après le renforcement des contrôles à l'exportation occidentaux. Les régimes d'exportation obligent les fournisseurs occidentaux à produire des variantes « allégées pour la Chine » sans fonctionnalités de pointe, réduisant les revenus par chambre mais préservant leur présence. Hitachi High-Tech, ULVAC, Oxford Instruments et SPTS servent les niches MEMS, semi-conducteurs composés et R&D, où la personnalisation prime sur le débit au sein du secteur des graveurs diélectriques.

Les mouvements stratégiques se concentrent autour du service et de l'empreinte régionale. Lam a créé un centre de service de gravure cryogénique en Corée pour soutenir la feuille de route NAND hyperscale de Samsung. Applied a conclu un accord pluriannuel de consignation de pièces de rechange avec TSMC Arizona, garantissant 95 % de disponibilité des outils. Tokyo Electron a étendu la logistique de Dresde pour soutenir les projets de subventions européens. Ces accords fidélisent les clients tout en augmentant les coûts de changement, préservant une forte concentration au sein du marché des graveurs diélectriques.

Leaders du secteur des graveurs diélectriques

Applied Materials, Inc.

Hitachi High-Technologies Corporation

Lam Research Corporation

Mattson Technology, Inc.

Tokyo Electron Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Applied Materials a dévoilé le système de gravure à l'échelle de l'angström Sym3 Z Magnum pour les nœuds de type grille-tout-autour à 2 nm et 3 nm.

- Janvier 2026 : SK Hynix a lancé la production de masse de NAND à 321 couches en utilisant les graveurs Cryo 3.0 de Lam à Icheon.

- Janvier 2026 : TSMC a commencé la fabrication en grand volume à 2 nm à Hsinchu et Tainan, en s'appuyant sur des graveurs diélectriques de nouvelle génération.

- Octobre 2025 : Lam Research a lancé l'outil de gravure sélective Kiyo pour les applications de packaging avancé.

Portée du rapport sur le marché mondial des graveurs diélectriques

Les graveurs diélectriques sont des outils de fabrication de semi-conducteurs qui utilisent des procédés plasma ou chimiques pour graver (retirer) précisément des matériaux isolants — tels que le dioxyde de silicium (SiO₂) ou le nitrure de silicium (Si₃N₄) — des plaquettes semi-conductrices afin de créer les motifs à l'échelle micro et nanométrique souhaités.

Le rapport sur le marché des graveurs diélectriques est segmenté par matériau diélectrique (dioxyde de silicium, nitrure de silicium, diélectriques à faible constante diélectrique, diélectriques à haute constante diélectrique, autres matériaux), technologie (gravure par ions réactifs, plasma à couplage inductif, gravure par couche atomique, gravure par plasma micro-ondes, autres technologies), taille de plaquette (≤150 mm, 200 mm, 300 mm, ≥450 mm), utilisateur final (fonderies pure-play, fabricants de dispositifs intégrés, ateliers MEMS et capteurs, lignes de R&D et pilotes) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dioxyde de silicium (SiO₂) |

| Nitrure de silicium (Si₃N₄) |

| Diélectriques à faible constante diélectrique |

| Diélectriques à haute constante diélectrique |

| Autres matériaux |

| Gravure par ions réactifs |

| Plasma à couplage inductif |

| Gravure par couche atomique |

| Gravure par plasma micro-ondes |

| Autres technologies |

| ≤150 mm |

| 200 mm |

| 300 mm |

| ≥450 mm |

| Fonderies pure-play |

| Fabricants de dispositifs intégrés |

| Ateliers MEMS et capteurs |

| Lignes de R&D et pilotes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par matériau diélectrique | Dioxyde de silicium (SiO₂) | |

| Nitrure de silicium (Si₃N₄) | ||

| Diélectriques à faible constante diélectrique | ||

| Diélectriques à haute constante diélectrique | ||

| Autres matériaux | ||

| Par technologie | Gravure par ions réactifs | |

| Plasma à couplage inductif | ||

| Gravure par couche atomique | ||

| Gravure par plasma micro-ondes | ||

| Autres technologies | ||

| Par taille de plaquette | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| ≥450 mm | ||

| Par utilisateur final | Fonderies pure-play | |

| Fabricants de dispositifs intégrés | ||

| Ateliers MEMS et capteurs | ||

| Lignes de R&D et pilotes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des graveurs diélectriques en 2031 ?

Il est prévu d'atteindre 2,02 milliards USD d'ici 2031, avec un TCAC de 4,38 % de 2026 à 2031.

Quelle région géographique domine la demande de graveurs diélectriques ?

L'Asie-Pacifique est en tête, représentant 56,94 % des revenus en 2025 grâce à l'expansion continue des capacités à Taïwan, en Corée du Sud et en Chine.

Quel segment technologique connaît la croissance la plus rapide ?

La gravure par couche atomique progresse à un TCAC de 6,04 %, car les étapes logiques sub-7 nm et les marches de lignes de mots 3D NAND nécessitent une précision à l'échelle de l'angström.

Quel sera l'impact des réglementations européennes sur les gaz fluorés sur la gravure diélectrique ?

La réduction progressive prévue par le règlement 2024/573 oblige les fabricants d'outils à qualifier des chimies à faible potentiel de réchauffement global, ce qui pourrait augmenter les coûts d'exploitation et modifier les recettes de procédé d'ici 2030.

Qui sont les principaux fournisseurs de graveurs diélectriques ?

Applied Materials, Lam Research et Tokyo Electron expédient collectivement environ deux tiers des graveurs diélectriques mondiaux.

Quel segment parmi les utilisateurs finaux affiche la croissance la plus rapide ?

Les lignes de R&D et pilotes se développent à un TCAC de 5,92 %, les universités et consortiums installant des plateformes de gravure flexibles pour l'exploration de procédés.

Dernière mise à jour de la page le: