Taille et part du marché des carreaux céramiques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

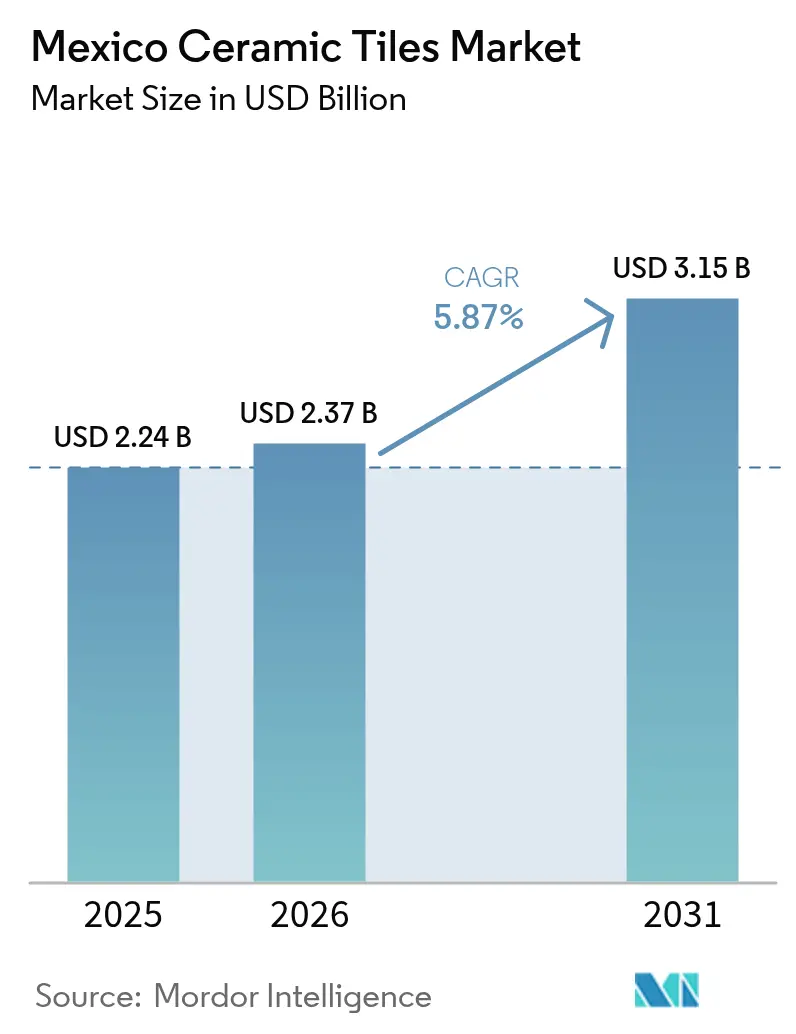

| Taille du marché de l'année de base (2025) | 2.24 Milliards de dollars |

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques au Mexique par Mordor Intelligence

La taille du marché des carreaux céramiques au Mexique était évaluée à 2,24 milliards USD en 2025 et devrait croître de 2,37 milliards USD en 2026 pour atteindre 3,15 milliards USD d'ici 2031, à un TCAC de 5,87 % durant la période de prévision (2026-2031). Des programmes fédéraux de logement robustes, une empreinte touristique en expansion et des ajouts de capacité de la part de producteurs mondiaux positionnent le marché des carreaux céramiques au Mexique pour des gains de volume réguliers tout au long de la période de prévision. Les avantages de coût en peso par rapport à l'offre asiatique, conjugués à la proximité des États-Unis, continuent d'attirer des investissements directs étrangers dans les pôles de fabrication de carreaux du Centre, du Bajío et du Nord du Mexique. Les améliorations de l'efficacité énergétique, telles que les fours à faible teneur en NOx et les essais de carburants alternatifs, commencent à compenser la volatilité du gaz naturel, maintenant des prix compétitifs même lorsque les coûts des services publics fluctuent. Les acquisitions stratégiques — notamment le rachat de Vitromex par Mohawk Industries en 2023 — signalent une consolidation qui s'accélère et qui façonnera l'adoption technologique et la portée de la distribution sur le marché des carreaux céramiques au Mexique.

Principaux enseignements du rapport

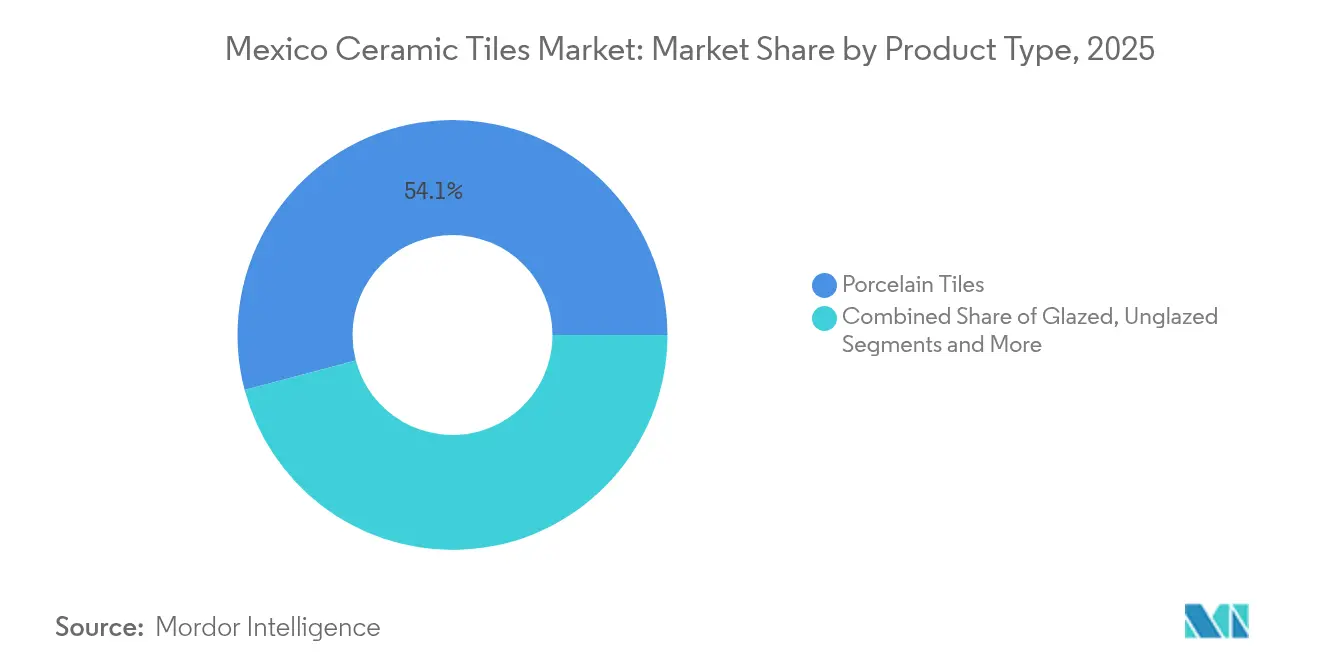

- Par type de produit, la porcelaine a capté 54,12 % de la part de marché des carreaux céramiques au Mexique en 2025, tandis que les carreaux en mosaïque devraient s'étendre à un TCAC de 6,55 % d'ici 2031.

- Par application, les installations de sol représentaient 60,75 % de la taille du marché des carreaux céramiques au Mexique en 2025, tandis que les applications murales croissent à un TCAC de 5,88 % jusqu'en 2031.

- Par utilisateur final, la construction résidentielle représentait 61,05 % du chiffre d'affaires 2025 et demeure le segment à la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

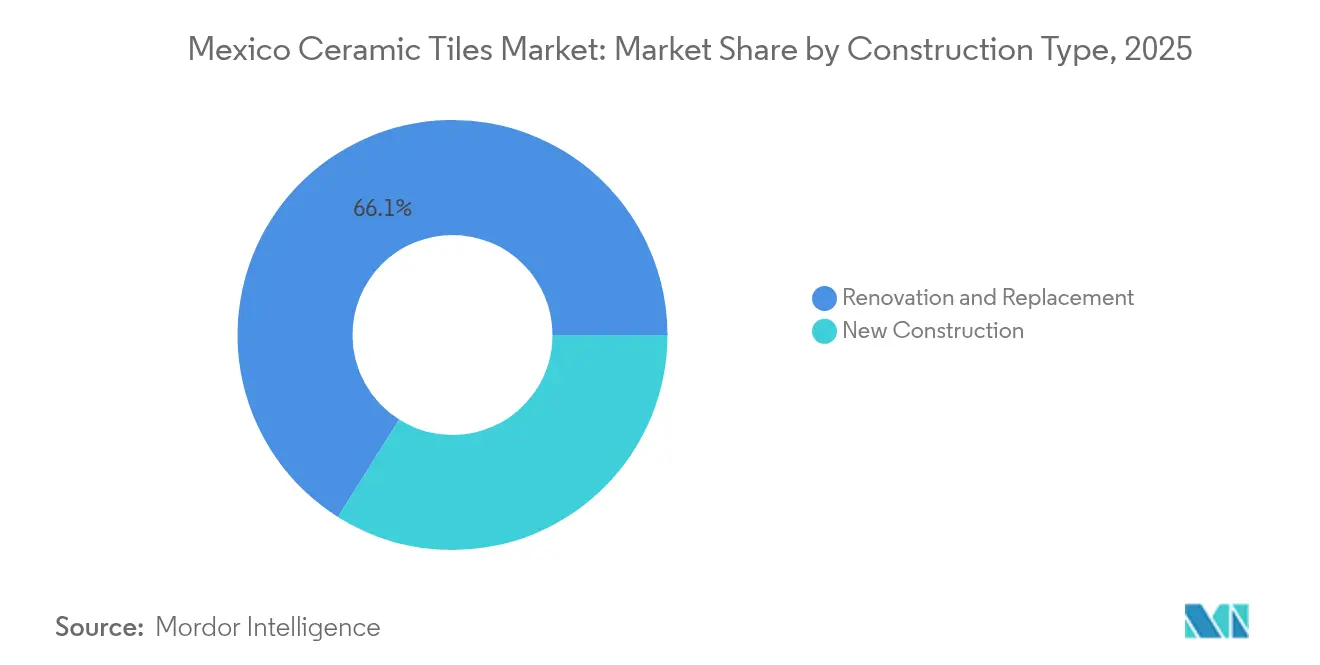

- Par type de construction, la rénovation et le remplacement représentaient 66,05 % de la part du marché des carreaux céramiques au Mexique en 2025, mais la nouvelle construction affiche la croissance la plus forte avec un TCAC de 6,39 % sur l'horizon de prévision.

- Par canal de distribution, les magasins spécialisés en carreaux et en pierre ont dominé avec une part de 41,55 % en 2025, tandis que le commerce en ligne est en voie d'atteindre un TCAC de 7,28 % d'ici 2031.

- Par géographie, le Centre du Mexique a représenté 36,75 % du chiffre d'affaires en 2025, mais la péninsule du Yucatán devrait afficher la plus forte expansion régionale avec un TCAC de 6,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance robuste de la construction résidentielle alimentée par les initiatives gouvernementales de logement abordable | +1.2% | National, avec concentration dans le Centre du Mexique et l'Estado de México | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour des matériaux de revêtement de sol durables et nécessitant peu d'entretien | +0.8% | National, avec des segments premium dans le Centre du Mexique et la péninsule du Yucatán | Long terme (≥ 4 ans) |

| Expansion de la capacité de production nationale réduisant les coûts unitaires et améliorant la disponibilité | +1.0% | Centre du Mexique, Nord du Mexique, région du Bajío | Moyen terme (2-4 ans) |

| Adoption croissante de l'impression numérique par jet d'encre permettant des motifs de design hyperlocaux | +0.6% | Centre du Mexique, Bajío, avec potentiel d'exportation vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Déplacement de la fabrication en délocalisation de proximité de l'Asie vers le Mexique pour la résilience de la chaîne d'approvisionnement nord-américaine | +0.9% | Nord du Mexique, Bajío, avec répercussions vers le Centre du Mexique | Long terme (≥ 4 ans) |

| Essor des investissements dans le secteur de l'hôtellerie stimulé par la croissance du tourisme, alimentant la demande de carreaux haut de gamme | +0.7% | Péninsule du Yucatán, Basse-Californie, régions côtières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Construction résidentielle robuste grâce aux programmes fédéraux de logement

Les initiatives fédérales visant 1 million de logements sociaux via l'INFONAVIT et la CONAVI créent une demande de base prévisible qui lisse les ralentissements cycliques de la construction résidentielle privée. Les chantiers lancés début 2025 sur 27 terrains appartenant à l'État dans 12 États apportent une visibilité immédiate sur les volumes pour les fournisseurs de carreaux céramiques. L'élargissement des dispositions de location sociale interdisant les mises à jour de solde pour les emprunteurs au chômage améliore l'accessibilité aux prêts immobiliers, élargissant la base des propriétaires potentiels. Des réserves foncières de plus de 2 000 hectares garantissent un pipeline pluriannuel pour les promoteurs, soutenant des cycles de production plus longs et des coûts unitaires plus faibles pour les carreaux de sol grand format. Comme les subventions ciblent en priorité les populations vulnérables, les produits émaillés de gamme intermédiaire sont susceptibles d'en bénéficier le plus, augmentant le prix de vente moyen du marché des carreaux céramiques au Mexique tout en préservant l'accessibilité.

Préférence croissante pour les revêtements de sol durables et nécessitant peu d'entretien

Les ménages urbains privilégient les solutions en surfaces dures qui résistent à un trafic piétonnier intense, repoussent l'humidité et simplifient le nettoyage dans des espaces de vie compacts. Les produits céramiques avec émaux antimicrobiens introduits par Mohawk Industries répondent directement à la sensibilisation accrue à l'hygiène dans les intérieurs post-pandémiques[1].Source : Mohawk Industries, « Portefeuille de carreaux antimicrobiens », mohawkindustries.com Les opérateurs de l'hôtellerie se tournent également vers la porcelaine mat qui masque les rayures et maintient une uniformité visuelle dans les couloirs à forte occupation. Les lignes d'impression numérique reproduisent désormais les veines de pierre naturelle et les motifs artisanaux sans les contraintes d'entretien des matériaux poreux, élargissant la part du céramique face au bois ingéniéré. Ces évolutions des modes de vie ajoutent collectivement 0,8 point de pourcentage au TCAC prévu pour le marché des carreaux céramiques au Mexique.

Impression numérique par jet d'encre pour des designs localisés

Les plateformes d'impression par jet d'encre permettent des renouvellements rapides de designs qui reflètent les motifs autochtones et les palettes de couleurs régionales en petites séries de production, ce que la sérigraphie traditionnelle ne pouvait pas livrer de manière rentable. La collaboration MANUFACTURA–Uriarte Talavera intègre des imprimantes 3D pour élever la profondeur des motifs tout en préservant les émaux artisanaux, élargissant l'attrait à l'exportation pour les carreaux muraux de style patrimonial. La flexibilité des têtes d'impression réduit les dépenses de configuration, encourageant les producteurs à se lancer dans des projets hôteliers de niche recherchant des pièces décoratives sur mesure. Des délais plus courts aident également les transformateurs mexicains à réagir aux évolutions de la mode aux États-Unis sans conserver des stocks excessifs. Il en résulte une hausse de 0,6 point de pourcentage du TCAC à long terme pour le marché des carreaux céramiques au Mexique, les produits différenciés commandant des marges saines.

Déplacement de la délocalisation de proximité de l'Asie vers le Mexique

Le Mexique a attiré 43,9 milliards USD d'investissements directs étrangers en 2023, dont une grande partie est destinée au réalignement des chaînes d'approvisionnement hors d'Asie, renforçant le besoin d'intrants locaux en matériaux de construction[2]Source : Expansión, « Délocalisation de proximité : le Mexique capte 43,9 milliards USD d'investissements directs étrangers », expansion.mx. Les fournisseurs automobiles se regroupant dans le Bajío nécessitent des planchers de production, des cantines et des logements pour les travailleurs, chacun exigeant des carreaux de sol à haute durabilité. Les fabricants de carreaux bénéficient d'un avantage de 35 % sur le coût rendu versus les exportateurs chinois vers le Sud-Ouest des États-Unis, ouvrant des canaux de vente bilatéraux pour les usines de Coahuila et de Nuevo León. La colocalisation des usines de carreaux et de composants réduit les émissions de transport, s'alignant sur les indicateurs de développement durable des équipementiers qui entrent de plus en plus en compte dans l'attribution des contrats fournisseurs. À mesure que ces installations entrent en service, elles contribuent 0,9 point de pourcentage aux perspectives de croissance composée du marché des carreaux céramiques au Mexique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du gaz naturel augmentant les dépenses d'exploitation des fours | -0.8% | National, avec l'impact le plus élevé dans le Centre du Mexique et les pôles de fabrication du Nord | Court terme (≤ 2 ans) |

| Concurrence des carreaux vinyle de luxe et des alternatives en bois ingéniéré | -0.6% | National, avec des segments premium dans le Centre du Mexique et les régions du Nord | Moyen terme (2-4 ans) |

| Restrictions régionales liées à la pénurie d'eau entravant l'extraction et le traitement de l'argile | -0.5% | Nord du Mexique, Centre du Mexique, avec des préoccupations émergentes dans la région du Bajío | Long terme (≥ 4 ans) |

| Fluctuations du taux de change du peso impactant les coûts des matériaux d'émaillage importés | -0.4% | National, avec les fabricants orientés à l'exportation dans le Nord du Mexique et la Basse-Californie les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel augmentant les coûts des fours

La production de carreaux cuits consomme 25 à 35 % de son énergie en usine dans les fours, rendant les coûts livrés vulnérables aux pics du marché au comptant des tarifs du gaz naturel. Les tarifs industriels mexicains fluctuent en parallèle des contrats libellés en peso, compliquant la budgétisation des expansions de capacité. Le passage de Pamesa Ceramica à d'autres fournisseurs de gaz lui a permis d'économiser entre 85 et 90 millions EUR par an, prouvant que l'agilité en matière d'approvisionnement peut atténuer le risque sur les carburants. Les recherches sur la combustion assistée au méthanol indiquent une réduction de 17,4 % du temps de cuisson et des émissions de CO₂ plus faibles, offrant une couverture à long terme contre les fluctuations des combustibles fossiles[3]Source : MDPI, « Économies d'énergie dans les fours à méthanol », mdpi.com.. Tant que ces conversions ne s'étendent pas à grande échelle, la volatilité du gaz retranche 0,8 point de pourcentage de la croissance à court terme du marché des carreaux céramiques au Mexique.

Concurrence des carreaux vinyle de luxe et du bois ingéniéré

Les faibles coûts d'installation et les formats à emboîtement permettent au carreau vinyle de luxe (LVT) de capter des parts dans les rénovations axées sur le budget, en particulier dans les villes frontalières du Nord soumises à l'influence du design américain. La décision de Mohawk Industries d'ajouter une production de LVT aux côtés du céramique dans son complexe de Mexicali souligne une stratégie de diversification défensive. Le céramique conserve des avantages évidents dans les cuisines sujettes à l'humidité et les couloirs hôteliers à fort trafic, mais les écarts de prix peuvent inciter les consommateurs à faire des compromis sur la longévité. Les détaillants associent sous-couches et adhésifs à prise rapide au LVT, réduisant le coût installé par mètre carré par rapport au céramique émaillé d'entrée de gamme. Par conséquent, les surfaces alternatives retranchent 0,6 point de pourcentage du TCAC projeté pour le marché des carreaux céramiques au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la force de la porcelaine rencontre la montée en puissance des mosaïques

Les carreaux en porcelaine représentaient 54,12 % de la part de marché des carreaux céramiques au Mexique en 2025, grâce à leur haute résistance à l'abrasion et leurs offres grand format qui s'alignent sur le design minimaliste moderne. Les produits en mosaïque, bien que plus petits en volume unitaire, enregistrent un TCAC de 6,55 % jusqu'en 2031, les hôtels boutique et les salles de bains résidentielles haut de gamme spécifiant des motifs complexes autrefois réservés aux découpes artisanales à la main. La taille du marché des carreaux céramiques au Mexique pour la porcelaine devrait atteindre 1,71 milliard USD d'ici 2031, soutenue par les améliorations des lignes d'impression par jet d'encre qui élargissent les variantes imitation bois et terrazzo sans sacrifier la stabilité dimensionnelle. Les catégories décoratives et artisanales attirent les architectes en quête de motifs mexicains authentiques, exploitant les émaux de style Talavera et les finitions texturées pour différencier les halls d'hôtels. Les corps en porcelaine non finis gagnent également du terrain dans les installations extérieures où les cotes antidérapantes et les performances aux cycles gel-dégel sont essentielles à la conformité des garanties.

Les fours à cuisson rapide de l'usine Dal-Tile de Mexicali augmentent la capacité de production de porcelaine tout en maintenant l'intensité énergétique en dessous des références régionales, soulignant les gains d'efficacité qui renforcent le leadership du segment. Les mosaïques atteignent leurs objectifs de TCAC principalement grâce aux feuilles de plancher de douche à valeur ajoutée et aux murs décoratifs qui se vendent à des prix premium par mètre carré. À mesure que les catalogues de produits s'élargissent, les distributeurs de carreaux associent pièces de finition et bordures assorties, augmentant la valeur moyenne des transactions. Les fournisseurs de porcelaine superposent des finitions antimicrobiennes promettant une hygiène de surface à vie, un attribut que les projets hospitaliers valorisent dans les critères de notation des appels d'offres. Dans l'ensemble, la porcelaine reste l'ancre du marché des carreaux céramiques au Mexique, mais les mosaïques apportent une hausse de marge incrémentale jusqu'en 2031.

Par application : la dominance du sol équilibrée par l'élan du mur

Le revêtement de sol représentait 60,75 % du chiffre d'affaires 2025, les constructeurs restant enclins vers des surfaces durables et nécessitant peu d'entretien pour les zones résidentielles à fort trafic et les espaces communs commerciaux. La taille du marché des carreaux céramiques au Mexique pour les applications de sol devrait dépasser 1,91 milliard USD d'ici 2031, même si les installations murales s'accélèrent à un TCAC de 5,88 % sur la même période. La résistance à l'humidité et aux chocs maintient les carreaux de sol céramiques solidement implantés dans les cuisines et les couloirs, supplantant les solutions stratifiées qui gonflent sous l'effet des éclaboussures. Les carreaux muraux rattrapent leur retard grâce aux panneaux décoratifs dans les hôtels et les copropriétés urbaines en quête de textures et d'accents colorés que la peinture ne peut pas offrir. Les technologies d'impression numérique permettent des fresques panoramiques continues et des accents métalliques qui soutiennent la premiumisation du segment mural.

Les avancées dans les dalles rectifiées grand format réduisent les joints sur les murs, améliorant l'esthétique et facilitant les régimes de nettoyage exigés par les opérateurs hôteliers. Le revêtement de sol reste leader dans les cycles de remplacement des programmes de logement gouvernementaux en raison des tailles normalisées qui rationalisent la logistique d'approvisionnement. Néanmoins, les mortiers à prise rapide permettent désormais le jointoiement mural le jour même, rendant les installations verticales plus accessibles aux entrepreneurs et stimulant les taux de croissance. Les façades extérieures et les systèmes de bardage ventilé offrent de nouvelles surfaces pour la porcelaine orientée mur, en particulier dans les régions côtières chaudes en quête d'isolation thermique. Dans l'ensemble, les sols restent les leaders volumétriques, mais les murs offrent une hausse de revenus plus rapide au sein du marché des carreaux céramiques au Mexique.

Par utilisateur final : l'ampleur du résidentiel soutient un double élan

Les projets résidentiels représentaient 61,05 % de la valeur du marché en 2025 et sont sur la voie d'un TCAC de 6,12 %, portés par les pipelines fédéraux de construction de logements et les formations de ménages urbains. Le mandat de 500 000 unités d'INFONAVIT garantit des volumes de céramique de base sur tous les niveaux économiques, canalisant la demande vers des carreaux de sol émaillés mi-brillants à haute résistance au glissement. Les acheteurs commerciaux, notamment les hôtels et les centres commerciaux, privilégient la porcelaine haut de gamme avec des taux d'absorption d'eau inférieurs à 0,5 % qui minimisent l'entretien. Les complexes de santé s'appuient sur des panneaux muraux antimicrobiens, tandis que les établissements d'enseignement spécifient des carreaux à haute albédo pour réduire les coûts d'éclairage artificiel. Les hubs de transport utilisent des pavés extra-épais pour la durabilité des concourses, créant une niche stable dans les formats industriels.

Les rénovations de cuisines et de salles de bains résidentielles représentent plus de la moitié des unités du segment rénovation, soutenant une demande régulière de carreaux standards de 30×60 cm et 60×60 cm. La valeur commerciale surpasse néanmoins en prix au mètre carré via des dalles grand format et des mosaïques à prix premium significatifs. Le rebond de l'hôtellerie vers des taux d'occupation d'avant 2020 a reconstitué les budgets d'investissement pour les terrasses de piscines de style resort et les bars sur les toits nécessitant des céramiques antidérapantes. Les promoteurs de bureaux intègrent de la porcelaine polie dans les halls d'entrée qui reproduisent le veinement du marbre sans le coût ni l'entretien de la pierre naturelle. Cette structure à double moteur assure des flux équilibrés de volume et de marge au sein du marché des carreaux céramiques au Mexique.

Par type de construction : le volume de la rénovation rencontre la vélocité de la nouvelle construction

La rénovation et le remplacement représentaient 66,05 % du chiffre d'affaires 2025, le parc immobilier vieillissant du Mexique effectuant des cycles de mise à niveau de revêtement de sol tous les huit à dix ans. Pourtant, la nouvelle construction progresse plus vite (TCAC de 6,39 %) portée par le logement social et les campus industriels liés à la délocalisation de proximité. Les subventions gouvernementales pour les primo-accédants élargissent les critères d'éligibilité, acheminant d'importantes commandes de céramique vers les lotissements nouvellement construits. Les parcs industriels annoncés dans le Coahuila et le Querétaro intègrent des planchers d'usines, des dortoirs et des aménagements de cantines, chacun spécifiant des surfaces dures conformes aux normes antidérapantes ISO. L'activité de rénovation reste résiliente, les mosaïques premium et les carreaux muraux rectifiés étant privilégiés dans les rénovations de salles de bains qui mettent l'accent sur un retour rapide à l'occupation.

Les composés autoavelants à séchage rapide réduisent les temps d'arrêt pour les rénovations en cours d'occupation, rendant les remplacements de carreaux céramiques moins perturbateurs et préservant la part face aux systèmes LVT flottants. Les tours résidentielles neuves à Mexico emploient des façades en porcelaine légère pour répondre aux exigences de charge sismique sans dépasser les limites structurelles. Le Programme de développement de l'isthme de Tehuantepec introduit des coques de parcs industriels qui nécessiteront des planchers d'usine grand format, étendant les volumes de céramique aux États du Sud historiquement peu carrelés. La croissance de la rénovation se modère en milieu de décennie à mesure que l'essentiel des rénovations post-pandémiques s'achève, mais les cycles constants de rafraîchissement du design maintiennent les volumes de base intacts. Le marché des carreaux céramiques au Mexique équilibre ainsi un flux régulier de rénovation avec des gains dynamiques en nouvelle construction.

Par canal de distribution : les magasins en tête, le commerce électronique s'accélère

Les magasins spécialisés en carreaux et en pierre ont conservé une part de 41,55 % en 2025 grâce aux présentations de produits tactiles, au conseil en design et aux ventes d'accessoires groupés par projet. Le commerce électronique, en expansion à un TCAC de 7,28 %, bénéficie d'applications de visualisation de pièce en réalité virtuelle qui renforcent la confiance des consommateurs dans leurs sélections en ligne. Les grandes surfaces de bricolage captent le trafic d'impulsion des amateurs de bricolage grâce aux promotions du week-end et aux packs d'installation en une journée ciblant les propriétaires débutants. Les ventes directes aux entrepreneurs exploitent les remises sur volume et la livraison en flux tendu sur les grands sites commerciaux, minimisant les stocks sur chantier et la tension en capital pour les constructeurs. Les modèles omnicanaux hybrides — échantillonnage en ligne avec retrait en magasin physique — comblent l'écart de commodité, amplifiant les taux de conversion en ligne.

Les showrooms en réalité virtuelle hébergés par les principaux détaillants permettent aux utilisateurs de ressentir les textures de surface des carreaux grâce à des accessoires de retour haptique, réduisant le déficit sensoriel qui freinait autrefois les ventes numériques. Les partenaires logistiques proposent désormais des camions à hayon équipés de transpalettes qui livrent directement dans les ascenseurs des chantiers en hauteur, supprimant un point de friction clé pour les commandes de palettes en ligne. Les enseignes de grandes surfaces testent des codes QR de scan-et-achat qui orientent les acheteurs vers les gammes complètes de références en ligne, regagnant en étendue d'assortiment sans agrandir l'espace de rayon. Les portails dédiés aux entrepreneurs intègrent des fiches techniques et des calculateurs d'adhésifs, réduisant le temps de préparation des devis et renforçant la fidélité. Collectivement, les innovations de distribution garantissent que le marché des carreaux céramiques au Mexique reste en phase avec l'évolution des comportements d'achat.

Analyse géographique

Le Centre du Mexique a généré 36,75 % du chiffre d'affaires 2025 grâce à des centres de population denses, des réseaux logistiques matures et des pôles de production bien établis ancrés par les opérations phares de Grupo Lamosa. Les aides au logement gouvernementales ciblant les communautés vulnérables dans l'est de l'Estado de México soutiennent une demande régulière de carreaux dans les projets péri-urbains tout en exploitant les matières premières locales à proximité. Les grands axes routiers et les embranchements ferroviaires accélèrent les expéditions vers la côte et la frontière nord, maintenant les primes de fret en dessous de 5 % de la valeur facturée sur les commandes interrégionales. Le savoir-faire local en matière de fours soutient également les commandes d'exportation vers la Sun Belt américaine, renforçant les taux d'utilisation des usines même lorsque la demande intérieure fluctue. Avec le Plan México visant une augmentation de 15 % du contenu manufacturier local, le Centre du Mexique reste le hub du marché des carreaux céramiques au Mexique.

Le Nord du Mexique bénéficie d'avantages structurels liés à la proximité des acheteurs américains et à une vague d'activité de délocalisation de proximité qui a doublé les annonces de nouvelles usines de composants automobiles depuis 2023. Les parcs industriels du Coahuila offrent des tarifs d'électricité et d'eau réduits aux producteurs à forte consommation d'énergie, incitant les fabricants de carreaux à étendre leurs capacités de fours en parallèle des installations fournisseurs. Les couloirs de camionnage transfrontaliers livrent des expéditions de porcelaine grand format en flux tendu aux distributeurs du Texas, de l'Arizona et de la Californie en moins de 48 heures, dépassant les délais standard asiatiques de plus de six semaines. La volatilité du peso peut comprimer les marges d'exportation, mais de nombreuses usines se couvrent via des flux de revenus en dollars américains, stabilisant les flux de trésorerie pour le réinvestissement. Le Nord du Mexique consolide ainsi son rôle de moteur d'exportation du marché des carreaux céramiques au Mexique.

La macro-région du Bajío, englobant le Guanajuato, le Querétaro et le San Luis Potosí, capte environ la moitié des investissements directs étrangers automobiles et une part croissante de l'assemblage aérospatial, qui génèrent tous deux une demande de carreaux de sol industriels et de finitions de logements pour les travailleurs. Les couloirs de fret reliant le Bajío à 80 % du marché national en moins de trois heures renforcent son attrait en tant que carrefour de distribution. La main-d'œuvre qualifiée formée par les programmes de formation professionnelle soutenant la peinture automobile se transpose bien à l'application précise des émaux et à la maintenance des lignes d'impression par jet d'encre. Les synergies de cluster réduisent les pénuries de composants et les temps d'arrêt, créant un cercle vertueux pour le débit céramique. Ainsi, le Bajío apporte une contribution équilibrée, tant domestique qu'à l'exportation, au marché des carreaux céramiques au Mexique.

Analyse de la chaîne de valeur

Les matières premières (argiles, feldspath, sable de silice et additifs) sont approvisionnées à partir de gisements nationaux et transformées en barbotine et en poudre séchée par atomisation avant le pressage, le séchage, l'émaillage et la cuisson au four, suivis du triage, de la palettisation et de l'emballage. Les grands acteurs du Mexique exploitent généralement une intégration verticale couvrant l'extraction, la préparation de la pâte et de l'émail, la fabrication et la commercialisation en aval, ce qui contribue à stabiliser la disponibilité des intrants et à réduire les délais pour les comptes nationaux et les programmes d'exportation.

En aval, le produit passe par des détaillants spécialisés en carreaux et pierre, des chaînes de rénovation résidentielle, des circuits directs vers les entrepreneurs et constructeurs, ainsi que des points de vente appartenant aux fabricants ou en franchise. La modernisation de la chaîne d'approvisionnement se manifeste dans l'automatisation des usines et les outils de planification, par exemple Interceramic optimisant sa chaîne d'approvisionnement grâce à une planification/optimisation avancée, et Cesantoni ajoutant un emballage automatisé en fin de ligne à son usine de Zacatecas en février 2025 pour améliorer le flux logistique et la présentation. La proximité de la frontière américaine favorise une distribution orientée vers l'exportation depuis le nord du Mexique, tandis que des organismes commerciaux tels que TCNA Mexico et une documentation de performance et de durabilité (par exemple, les cadres EPD couramment utilisés en Amérique du Nord) façonnent les spécifications techniques et les pratiques de conformité tout au long de la chaîne.

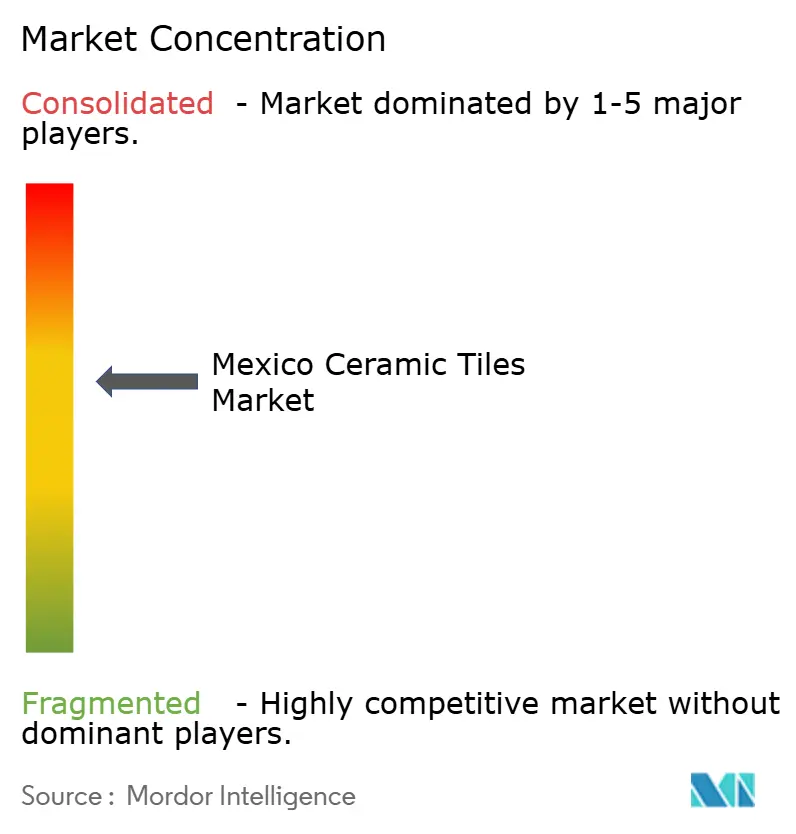

Paysage concurrentiel

Le marché des carreaux céramiques au Mexique présente une concentration modérée, les leaders nationaux s'appuyant sur des réseaux de distribution établis tandis que les acteurs internationaux poursuivent des acquisitions stratégiques pour capter des parts de marché. Grupo Lamosa capitalise sur un approvisionnement verticalement intégré en argile et en émaux, rationalisant les coûts et sécurisant les niveaux de service pour les grands contrats de logement. L'acquisition de Vitromex par Mohawk Industries en 2023 a doublé son empreinte nationale, lui offrant une pénétration plus profonde dans les canaux de constructeurs et stimulant une concurrence intensifiée en matière de développement de produits[4]Source : Mohawk Industries, « Acquisition de Vitromex en 2023 », mohawkindustries.com.. Dal-Tile se différencie par une logistique bi-sites États-Unis–Mexique et des surfaces antidérapantes StepWise brevetées qui répondent aux normes ANSI A326.3 sans compromettre le brillant. Pamesa Ceramica établit un référentiel en matière de maîtrise des coûts énergétiques en renégociant les contrats d'approvisionnement en gaz et en pilotant la cuisson au méthanol, offrant un modèle de rentabilité pour les pairs aux prises avec la volatilité des services publics.

La transformation numérique se déploie à mesure que les producteurs déploient des capteurs IoT dans les fours à rouleaux pour surveiller les gradients de température et signaler les besoins de maintenance avant des arrêts coûteux. Les studios de design en réalité augmentée dans les showrooms phares stimulent l'engagement des consommateurs, permettant des visualisations en temps réel des aménagements de plans de sol en utilisant les références de carreaux tirées des stocks en direct. Les impératifs de durabilité orientent la R&D vers des corps à contenu recyclé et des frittes à faible teneur en plomb, anticipant des normes environnementales plus strictes. Les nouveaux entrants se concentrent sur les niches artisanales et décoratives, tirant parti du riche patrimoine du Mexique pour attirer les clients hôteliers premium. Pendant ce temps, la pression concurrentielle du LVT maintient une concurrence par les prix dans les gammes résidentielles d'entrée de gamme, incitant les leaders du céramique à mettre l'accent sur les revêtements à valeur ajoutée et les garanties à vie.

Les collaborations stratégiques en amont et en aval reconfigurent le pouvoir de négociation ; par exemple, les fournisseurs de fours à carreaux s'associent aux fabricants de carreaux pour co-développer des brûleurs prêts à fonctionner à l'hydrogène, partageant les coûts de R&D et accélérant les feuilles de route de décarbonisation. Les alliances de distribution avec les enseignes de grandes surfaces permettent une pénétration nationale sans immobiliser un capital excessif dans des surfaces de vente au détail dédiées. Les producteurs expérimentent des modèles de franchise pour des boutiques monomarques dans les villes secondaires, captant des consommateurs aspirationnels qui renovent leurs cuisines et salles de bains. Les plateformes d'exportation restent essentielles, la demande américaine représentant près d'un quart des expéditions mexicaines de carreaux, incitant les usines à se certifier aux normes TCNA nord-américaines. Dans l'ensemble, l'investissement technologique, la couverture énergétique et l'innovation des canaux sous-tendent la dynamique concurrentielle du marché des carreaux céramiques au Mexique.

Leaders du secteur des carreaux céramiques au Mexique

Grupo Lamosa S.A.B. de C.V.

Interceramic Inc.

Vitromex

Dal-Tile Corporation

Cesantoni S.A. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La nouvelle capacité nationale et la localisation de la fabrication constituent des espaces blancs clés, les producteurs et les nouveaux entrants ajoutant des capacités en porcelaine visant à remplacer les importations et à répondre aux spécifications nord-américaines. Le démarrage par Time Ceramics de la première de trois lignes de production prévues à son usine d'Emiliano Zapata, Hidalgo, en février 2026, rapportée à 45 000 mètres carrés de capacité quotidienne de carreaux de porcelaine, illustre comment les entreprises élargissent les options d'approvisionnement local pour les segments grand format et haut de gamme.

Au niveau des circuits, les stratégies évoluent vers des empreintes de vente au détail plus contrôlées, axées sur le design, avec des niveaux de service plus élevés pour les entrepreneurs et les consommateurs. Cesantoni a annoncé en juin 2026 des plans d'ouverture de 10 magasins supplémentaires selon le modèle de co-branding en 2026, s'appuyant sur une base existante de sites en co-branding et de magasins détenus par l'entreprise, ce qui élargit l'accès à des assortiments sélectionnés et à un soutien en matière de spécification. Sur le plan des politiques et des normes, le ministère de l'Économie a lancé une enquête antidumping en août 2025 sur les importations de carreaux céramiques provenant d'Inde suite aux pétitions de Porcelanite Lamosa, Cesantoni et Nitropiso, tandis que des normes de référence sectorielles telles que NMX-C-422-ONNCCE-2019 (qualité/essais) et NMX-C-544-ONNCCE-2018 (carreaux céramiques durables et matériaux d'installation) fournissent un cadre pour la différenciation des produits liée à la conformité, à la durabilité et aux exigences d'appels d'offres.

Développements récents du secteur

- Mars 2026 : Grupo Lamosa a confirmé la construction en cours d'une nouvelle mégausine de carreaux céramiques à haute productivité à Tlaxcala. Le projet soutient un renforcement de la fabrication nationale et ajoute une échelle qui peut améliorer l'économie unitaire pour les formats à haut volume utilisés dans les programmes de logement et de rénovation.

- Mars 2025 : Vitromex a élargi son portefeuille avec une nouvelle gamme de format 22x60 cm, incluant les séries Carranza, Robur et Morandi. Cette extension de format élargit la couverture des spécifications pour la rénovation résidentielle et commerciale légère, où les tailles standardisées simplifient l'installation et la planification des stocks pour les distributeurs.

- Février 2024 : Dal-Tile a finalisé l'acquisition de l'usine de Mexicali de Ceramica San Lorenzo, ajoutant une capacité de porcelaine à jet d'encre orientée vers la demande de la côte ouest des États-Unis. Cette acquisition augmente la flexibilité de l'approvisionnement transfrontalier et renforce la pression concurrentielle sur les délais et l'étendue de l'assortiment pour les fabricants desservant à la fois le Mexique et les circuits d'exportation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre la valeur des ventes de carreaux céramiques utilisés au Mexique dans les applications de construction courantes, comptabilisée au niveau du marché en dollars américains courants. Le dimensionnement reflète les carreaux fournis à l'activité de construction résidentielle et commerciale, incluant la demande de nouvelle construction et de remplacement.

Exclusions de portée : nous excluons la main-d'œuvre d'installation, les adhésifs et coulis, les articles sanitaires, et les produits de revêtement de sol non céramiques tels que le vinyle, le bois et la pierre naturelle.

Aperçu de la segmentation

- Par type de produit

- Carreaux en porcelaine

- Carreaux céramiques émaillés

- Carreaux céramiques non émaillés

- Carreaux en mosaïque

- Autres (décoratifs, à motifs, artisanaux)

- Par application

- Sol

- Mur

- Toiture

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie (hôtels, complexes touristiques)

- Espaces commerciaux

- Bureaux et institutions

- Santé

- Établissements d'enseignement

- Hubs de transport (aéroports, métro, gares routières)

- Autres utilisateurs commerciaux

- Par type de construction

- Nouvelle construction

- Rénovation et remplacement

- Par canal de distribution

- Magasins spécialisés en carreaux et en pierre

- Grandes surfaces de bricolage

- Commerce en ligne

- Vente directe aux entrepreneurs

- Par géographie

- Centre du Mexique

- Nord du Mexique

- Ouest/Bajío

- Sud du Mexique

- Péninsule du Yucatán

- Basse-Californie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première structure du bassin de demande et ancrer des hypothèses qui ne devraient pas changer d'une semaine à l'autre. Nous nous sommes appuyés sur des sources publiques telles que les publications statistiques nationales du Mexique, les données d'importation par ligne tarifaire douanière, et les séries macroéconomiques de la banque centrale qui aident à expliquer l'activité de construction et le pouvoir d'achat.

Nous avons également examiné les signaux de construction et de logement provenant d'organismes publics du logement et des jeux de données de permis lorsqu'ils étaient disponibles, suivis des mises à jour des associations sectorielles et commerciales sur les matériaux de construction. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable ont été utilisés pour recouper les ajouts de capacité, les commentaires sur l'utilisation des usines et l'orientation des prix. Un abonnement payant pour les données financières d'entreprises et une base de données d'importation-exportation au niveau des expéditions ont été utilisés de manière sélective pour valider les totaux les plus importants. Les sources documentaires énumérées ci-dessus sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter les données, les valider et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les carreaux céramiques circulent au Mexique et sur les facteurs de demande les plus importants dans une année normale par rapport à une année perturbée. Nous avons échangé avec des fabricants, des distributeurs, des détaillants, des entrepreneurs et des spécificateurs de projets à travers les principaux corridors de consommation, ce qui a permis de confirmer les fourchettes de prix, les schémas de substitution des importations et la répartition entre nouvelle construction et rénovation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 16 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 20 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le modèle de marché commence par une construction descendante où l'activité de construction et les cycles de remplacement sont traduits en demande de carreaux, puis valorisés à l'aide de fourchettes de vente observées pour arriver à la valeur. Pour ancrer cette approche, nous corroborons le total avec des approximations ascendantes sélectives, incluant un échantillonnage du débit des distributeurs et la vérification d'une petite consolidation des ventes des fournisseurs lorsque des divulgations existent. Nous ajustons ensuite pour les lacunes provenant des circuits informels.

Les données clés utilisées dans le dimensionnement incluent les achèvements de logements et l'intensité de rénovation, l'activité des projets commerciaux, les volumes d'importation par catégories de carreaux, les signaux de capacité de production locale, et l'évolution typique du prix par mètre carré selon le format et la finition. Pour la prévision, une analyse de scénarios est utilisée autour de la dynamique de construction, des dépenses de rénovation et de la pression des importations, et la trajectoire finale est alignée sur ce que les personnes interrogées anticipent en termes de volumes et de prix plutôt que de supposer un TCAC linéaire.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin que les sauts inhabituels ne restent pas inexpliqués. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances d'importation, les actualités sur la production et la capacité, et l'orientation des prix observée, et toute variance importante est réexaminée avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique affectant la construction, des mouvements de devises importants modifiant la tarification des importations, ou des ajouts majeurs de capacité. Avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus récente et actualisée, correspondant aux données publiques les plus récentes et aux retours d'entretiens.

Taille du marché mexicain des carreaux céramiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour les carreaux céramiques au Mexique ne correspondent souvent pas car le périmètre comptabilisé et la base annuelle diffèrent d'une source à l'autre, même lorsque le nom du marché semble identique. Des différences apparaissent également lorsque certaines estimations mélangent la valeur des carreaux avec des paniers de revêtements de sol plus larges, ou lorsque la tarification est supposée à partir des prix de catalogue plutôt que de fourchettes basées sur les transactions.

Dans cette étude, les principaux facteurs d'écart étaient de savoir si les importations et les carreaux produits localement étaient tous deux réconciliés dans une seule vue de valeur, comment la demande de rénovation était séparée de la demande de nouvelle construction, et comment le timing des devises était géré pour les produits importés. Certaines sources étendent également la définition à des surfaces adjacentes ou incluent des services d'entrepreneurs, ce qui gonfle les totaux par rapport à un modèle de valeur limité aux carreaux, actualisé avec des vérifications des flux commerciaux et des circuits, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,24 milliards USD (2025) | |

| Éditeur sectoriel A | 1,41 milliard USD (2025) | Utilise une capture de valeur plus restreinte qui semble sous-estimer les formats haut de gamme et certaines parties du circuit de rénovation, et suit une répartition régionale et une fenêtre de prévision différentes qui peuvent comprimer le total de l'année de référence. |

| Éditeur mondial B | 4,00 milliards USD (2024) | Utilise une année de référence différente et une approche comptable plus large qui peut mélanger le chiffre d'affaires des carreaux avec des éléments de revêtement de sol adjacents ou de services, et s'appuie sur une progression tarifaire implicite plus élevée qui augmente la valeur de départ. |

Pris ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme valeur des carreaux, l'année utilisée comme ancrage, et la manière dont les fourchettes de prix sont mises à jour lorsque les importations fluctuent. En maintenant les étapes traçables jusqu'aux indicateurs de demande de construction, aux flux commerciaux et à la tarification confirmée par les circuits, nous obtenons un chiffre pratique qui peut être reproduit et testé en conditions de stress.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des carreaux céramiques au Mexique en 2026 ?

Il s'élève à 2,37 milliards USD et devrait progresser jusqu'à 3,15 milliards USD d'ici 2031.

Quel type de produit est en tête des ventes au Mexique ?

Les carreaux en porcelaine représentent 54,12 % du chiffre d'affaires 2025 grâce à leur durabilité et leur polyvalence en matière de design.

Quel est le marché régional à la croissance la plus rapide ?

La péninsule du Yucatán devrait s'étendre à un TCAC de 6,72 % jusqu'en 2031 grâce aux investissements touristiques.

Comment se portent les canaux en ligne dans la distribution de carreaux ?

Le commerce électronique est le canal en expansion le plus rapide avec un TCAC de 7,28 %, les outils de visualisation virtuelle gagnant en popularité.

Quel segment bénéficie le plus des programmes fédéraux de logement ?

La catégorie des utilisateurs finaux résidentiels, qui détient déjà 61,05 % de part de marché, reçoit des volumes constants des initiatives de logement social.

Quels risques pourraient ralentir la croissance du marché ?

La volatilité des prix du gaz naturel et la concurrence des alternatives en carreaux vinyle de luxe pourraient réduire le TCAC global de 1,4 point de pourcentage.

Dernière mise à jour de la page le: