Taille et part du marché de l'emballage des aliments en conserve en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

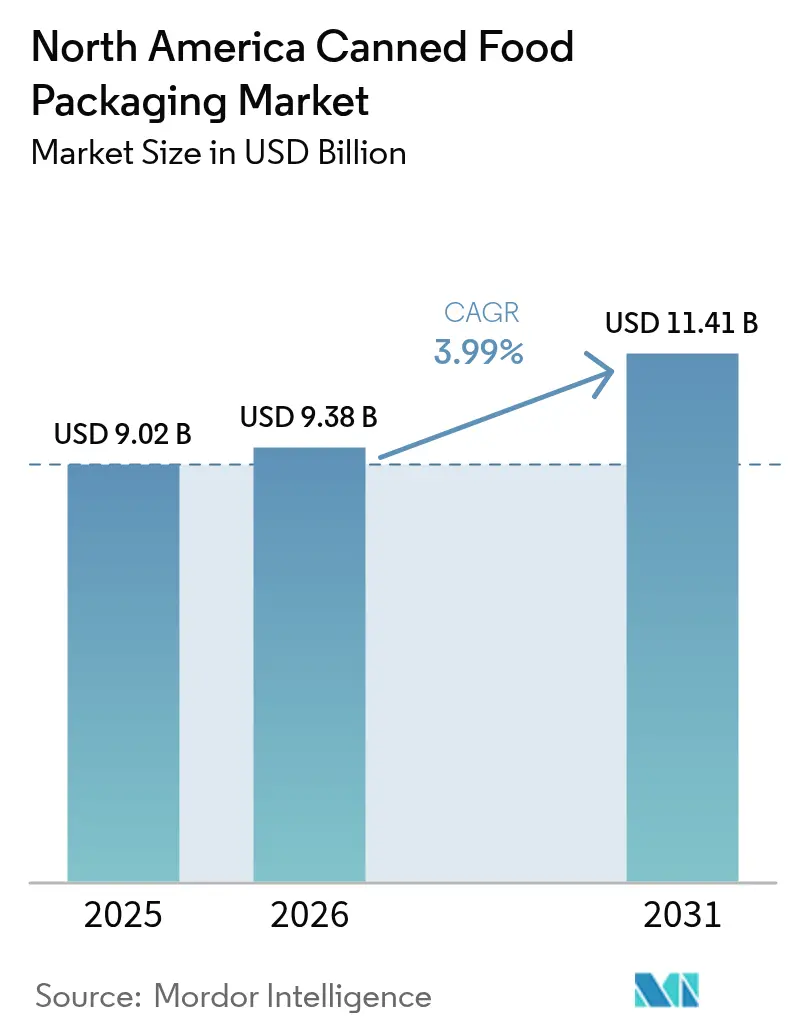

| Taille du marché de l'année de base (2025) | 9.02 Milliards de dollars |

| Taille du Marché (2026) | 9.38 Milliards de dollars |

| Taille du Marché (2031) | 11.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

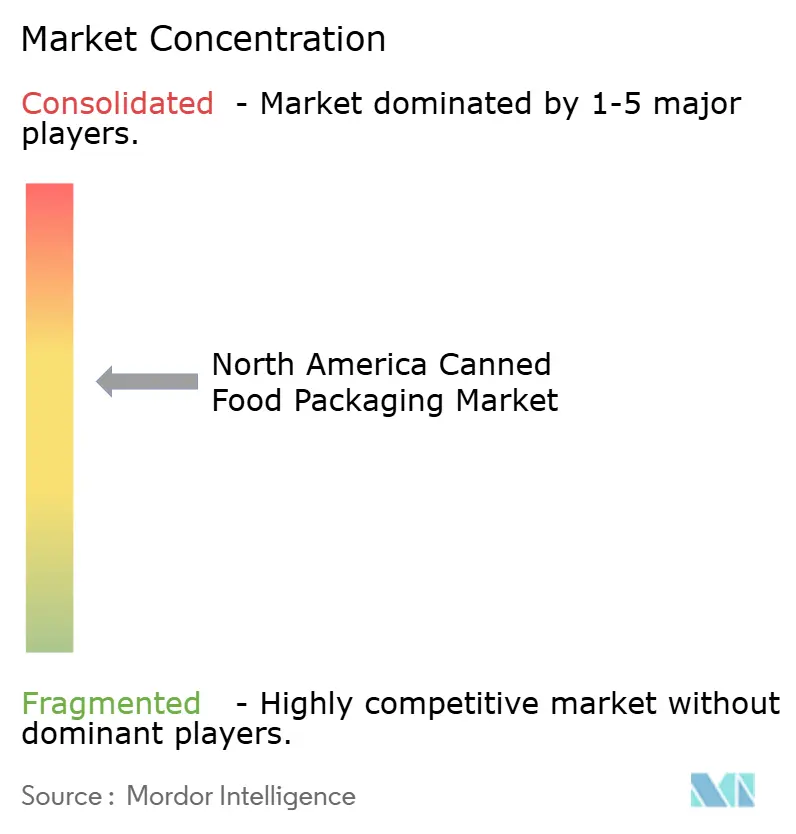

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des aliments en conserve en Amérique du Nord par Mordor Intelligence

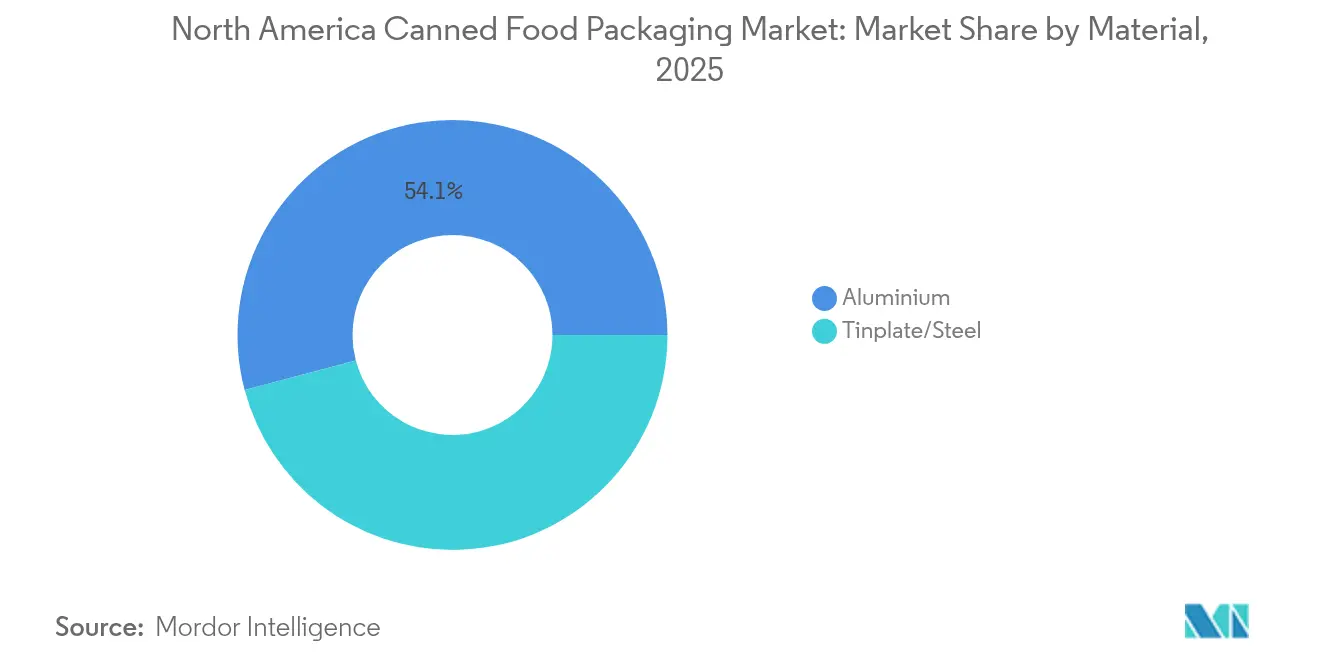

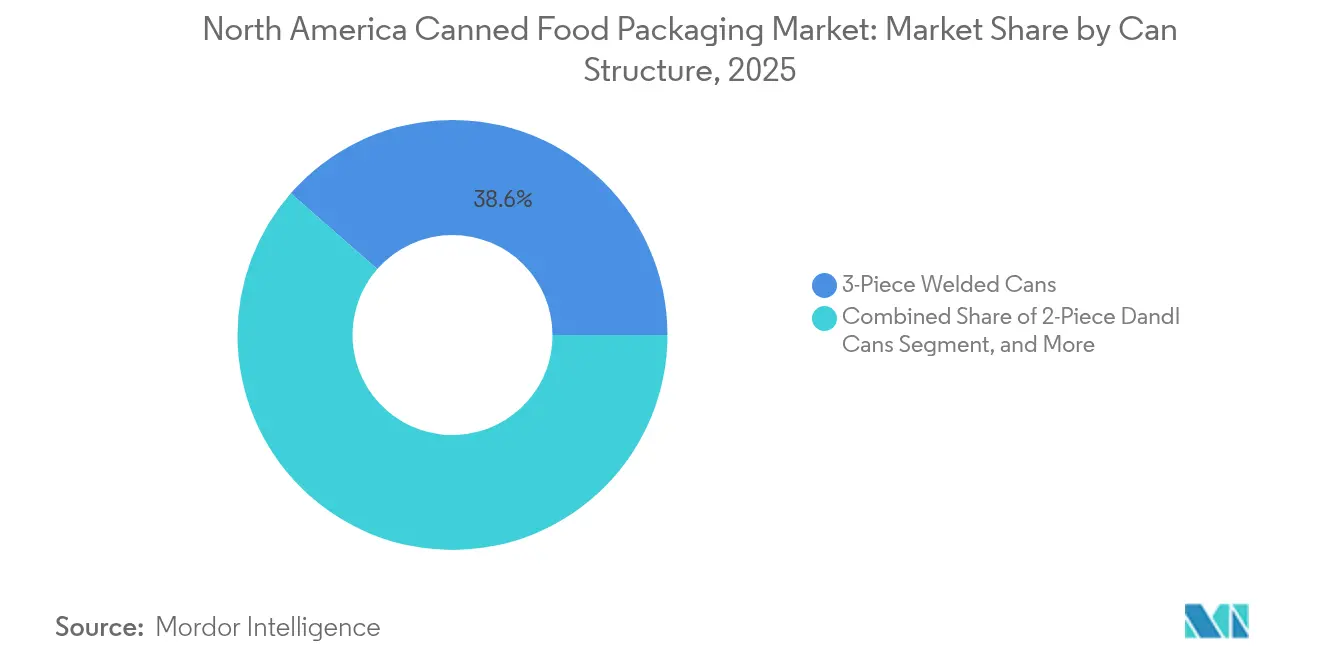

La taille du marché de l'emballage des aliments en conserve en Amérique du Nord en 2026 est estimée à 9,38 milliards USD, en progression par rapport à la valeur de 2025 de 9,02 milliards USD, avec des projections pour 2031 indiquant 11,41 milliards USD, croissant à un CAGR de 3,99 % sur la période 2026-2031. L'aluminium a conservé sa position dominante avec une part de 54,57 % en 2024, soutenu par des systèmes de recyclage en boucle fermée qui correspondent aux objectifs gouvernementaux de recyclage et renforcent le positionnement des marques premium.[1]"Crown Holdings, Inc. publie ses résultats du premier trimestre 2025," Crown Holdings, crowncork.com Les plats préparés ont dominé la consommation avec 28,95 % de la valeur grâce aux modes de vie en télétravail et à la préférence croissante pour les portions individuelles, tandis que les soupes et bouillons ont enregistré la croissance la plus rapide à un CAGR de 5,68 % alors que les consommateurs se tournaient vers des aliments réconfortants en période d'incertitude économique. L'innovation structurelle est un autre catalyseur de croissance : les formats emboutis-repassés (DRD) en 2 pièces se développent à un CAGR de 6,01 % car ils réduisent l'utilisation de métal et intègrent des couvercles à ouverture facile qui simplifient la préparation des repas. Sur le plan régional, les États-Unis contrôlaient une part de 72,95 % en 2024 grâce à des réseaux de vente au détail alimentaire robustes, tandis que le Mexique s'accélère à un CAGR de 6,534 % jusqu'en 2030, porté par l'industrialisation et l'expansion des classes moyennes.

Principaux enseignements du rapport

- Par matériau, l'aluminium était en tête avec une part de 54,12 % du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025 ; l'aluminium devrait croître à un CAGR de 5,18 % jusqu'en 2031.

- Par application, les plats préparés détenaient une part de revenus de 28,61 % en 2025 ; les soupes et bouillons devraient progresser à un CAGR de 5,51 % jusqu'en 2031.

- Par structure de boîte, les formats soudés en 3 pièces représentaient 38,55 % de part en 2025, tandis que les boîtes embouties-repassées en 2 pièces se développent à un CAGR de 5,82 %.

- Par capacité de boîte, le segment 201–500 g a capturé 29,42 % de la taille du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025 et progresse à un CAGR de 5,66 %.

- Par zone géographique, les États-Unis commandaient une part de 72,40 % de la taille du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025 ; le Mexique enregistre le CAGR projeté le plus élevé à 6,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage des aliments en conserve en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation croissante de repas pratiques et de plats préparés | +1.2% | États-Unis et Canada, avec des répercussions sur les centres urbains mexicains | Moyen terme (2 à 4 ans) |

| Impulsion vers la durabilité pour les boîtes métalliques infiniment recyclables | +0.8% | Ensemble de l'Amérique du Nord, plus forte en Californie, en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Essor des capacités de mise en conserve des aliments pour animaux de compagnie aux États-Unis et au Canada | +0.9% | États-Unis et Canada, concentrés dans le Midwest et en Ontario | Court terme (≤ 2 ans) |

| Développement des marques de distributeur des détaillants dans les catégories de conserves | +0.7% | États-Unis et Canada, portés par les grandes enseignes de la distribution | Moyen terme (2 à 4 ans) |

| Relocalisation de la production de boîtes métalliques pour éviter les droits de douane de la Section 232 | +0.5% | États-Unis, avec des avantages indirects pour les fournisseurs canadiens | Court terme (≤ 2 ans) |

| Demande des fabricants d'équipements d'origine (OEM) pour des boîtes intelligentes avec code QR permettant la traçabilité | +0.3% | Ensemble de l'Amérique du Nord, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de repas pratiques et de plats préparés

Les plats préparés représentent déjà 28,95 % du marché de l'emballage des aliments en conserve en Amérique du Nord et continuent de progresser à mesure que les travailleurs jonglent entre horaires hybrides et temps de cuisine limité. Mars investit 2 milliards USD dans la production aux États-Unis d'ici 2026, un chiffre qui illustre la confiance des marques dans les formats à longue conservation permettant une distribution rationalisée et des cycles de stocks annuels. Les lignes embouties-repassées en 2 pièces ajoutées par Crown dans l'Iowa et le Minnesota réduisent les étapes d'assemblage, produisant des boîtes plus élancées adaptées aux niches de style porte-gobelet populaires dans les soupes individuelles. Les règles de traçabilité de la FDA motivent davantage l'adoption de couvercles codés par lot qui simplifient les rappels et renforcent la confiance des consommateurs. Pris ensemble, ces dynamiques maintiennent le marché de l'emballage des aliments en conserve en Amérique du Nord fermement aligné sur la tendance à la commodité.

Impulsion vers la durabilité pour les boîtes métalliques infiniment recyclables

La recyclabilité infinie de l'aluminium répond aux mandats des États de Californie, de l'Ontario et de la Colombie-Britannique qui exigent une teneur élevée en matières post-consommation d'ici 2028. Crown rapporte qu'environ 80 % des nouveaux lancements de produits de boisson s'appuient désormais sur l'aluminium, un signal indiquant que les portefeuilles alimentaires suivront la même voie à mesure que les propriétaires de marques synchronisent leurs choix d'emballage avec leurs indicateurs ESG. L'usine d'Electrolit à Waco, d'une valeur de 400 millions USD, est conçue pour des substrats non vierges, illustrant comment les nouvelles capacités sont préparées pour l'avenir en vue des objectifs d'économie circulaire. Parce que le métal peut être refondu indéfiniment sans perte de barrière, les détaillants utilisent ses atouts comme thème de communication sur l'emballage pour justifier des prix premium en rayon. À mesure que les réglementations se resserrent, le fossé de durabilité se renforce, ancrant la croissance à long terme du marché de l'emballage des aliments en conserve en Amérique du Nord.

Essor des capacités de mise en conserve des aliments pour animaux de compagnie aux États-Unis et au Canada

L'humanisation des animaux de compagnie signifie que les propriétaires exigent une sécurité microbiologique équivalente à celle des aliments pour nourrissons, favorisant le métal retortable qui offre une durée de conservation de 24 mois sans conservateurs. Nestlé Purina investit 220 millions USD au Mexique tandis qu'ADM ouvre une usine d'aliments humides de 39 millions USD aux États-Unis, ajoutant collectivement des millions de boîtes de 85 g à 370 g par semaine. Les lignes Dubuque et Owatonna de Crown sont spécialisées dans les formes coniques qui facilitent le vidage du bol pour les régimes de petites races, prouvant que la personnalisation des formats capte les demandes de niche. Les contenants mid-size de 201–500 g, déjà la tranche de capacité à la croissance la plus rapide, bénéficient le plus de ces lancements. La résilience de la catégorie en période de récession compense les fluctuations des matières premières, ancrant ainsi les volumes à court terme sur le marché de l'emballage des aliments en conserve en Amérique du Nord.

Développement des marques de distributeur des détaillants dans les catégories de conserves

Les marques de distributeur offrent aux épiciers une marge de couverture alors que l'inflation des marques nationales persiste. L'entrée Saver d'Amazon exploite les couvercles avec code QR pour diffuser des vidéos de recettes, renforçant l'engagement tout en maintenant les prix de détail 10 à 15 % en dessous des offres nationales. Crown note que 46 % des acheteurs américains achètent désormais exclusivement des produits de marque de distributeur, poussant les transformateurs à adapter les plannings d'usine pour des séries plus courtes et des étiquettes variées. Silgan sécurise des accords d'approvisionnement pluriannuels qui couvrent actuellement environ 90 % des volumes de boîtes prévus pour 2024, verrouillant l'utilisation des actifs au-dessus de 88 % et stabilisant l'EBITDA malgré la volatilité des métaux. Alors que de plus en plus de détaillants traitent les rayons de conserves comme des champs de bataille de fidélité, les équipes d'approvisionnement favorisent de plus en plus le marché de l'emballage des aliments en conserve en Amérique du Nord pour son échelle, sa sécurité d'approvisionnement et ses capacités de suivi et de traçabilité.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les sachets retortables en plastique déplacent les boîtes alimentaires de taille moyenne | -0.7% | États-Unis et Canada, plus fort dans les segments des plats préparés | Moyen terme (2 à 4 ans) |

| Volatilité des prix du fer-blanc et de l'aluminium comprimant les marges des transformateurs | -0.9% | Ensemble de l'Amérique du Nord, impact aigu sur les fabricants spécialisés | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des formules de remplacement du BPA | -0.4% | États-Unis et Canada, variant selon l'État ou la province | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans les usines de fabrication de boîtes en Amérique du Nord | -0.6% | États-Unis et Canada, concentrées dans les régions manufacturières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les sachets retortables en plastique déplacent les boîtes alimentaires de taille moyenne

Les sachets retortables souples légers réduisent les coûts logistiques jusqu'à 30 % par rapport aux boîtes en 3 pièces, attirant les marques de plats préparés ciblant les millennials urbains qui privilégient la portabilité. Les détaillants favorisent également les sachets debout, car chaque pied linéaire de rayon peut contenir environ 15 % d'unités de gestion des stocks (SKU) supplémentaires par rapport aux faces de boîtes équivalentes, augmentant la densité des revenus par catégorie. Pourtant, les boîtes prévalent toujours dans les cycles de stérilisation à 121 °C où le risque de délaminage des sachets augmente, et dans les formats à valeur ajoutée où la résistance aux bosselures est importante lors de l'expédition en commerce électronique. Les transformateurs défendent leur part en proposant des membranes en feuille pelables et des revêtements adaptés au micro-ondes qui répliquent la commodité des sachets. La concurrence limite, mais n'inverse pas, la croissance des volumes sur le marché de l'emballage des aliments en conserve en Amérique du Nord.

Volatilité des prix du fer-blanc et de l'aluminium comprimant les marges des transformateurs

Le fer-blanc se négocie désormais près de 1 400 USD par tonne métrique après que les droits de douane de la Section 232 ont supprimé les quotas tarifaires, entraînant deux hausses de prix de 8 à 16 % chez Independent Can en 2025 seulement. Crown a dû répercuter 94 millions USD d'inflation métallique au premier trimestre 2025, mais les décalages contractuels ont comprimé les marges trimestrielles de 240 points de base. Les capacités nationales en fer-blanc couvrent à peine 1 % de la production d'acier américaine, de sorte que les nuances spéciales s'appuient souvent sur des importations d'Allemagne ou de Taïwan, créant des pénuries d'approvisionnement lorsque les créneaux de transport maritime se resserrent. Alors que les métaux fluctuent, certains transformateurs de niche réduisent leurs gammes ou abandonnent les lignes à faible volume, consolidant la demande parmi les cinq principaux fournisseurs. La volatilité assombrit donc les trajectoires d'EBITDA à court terme sur l'ensemble du marché de l'emballage des aliments en conserve en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La prime de durabilité de l'aluminium soutient son leadership

L'aluminium a représenté 54,12 % de la part du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025 et se développe à un CAGR de 5,18 % alors que les marques mettent en avant des taux de récupération en boucle fermée dépassant 70 %. La légèreté du substrat réduit les émissions liées au transport et sa surface brillante supporte une impression haute définition qui améliore l'attrait en rayon. L'acier reste indispensable pour les concentrés de tomates en vrac et les soupes institutionnelles, notamment les tailles n° 10 et n° 300, mais les droits de douane de la Section 232 ont modifié les courbes de coûts, incitant les transformateurs grand public à se tourner vers des couvercles en aluminium, même sur des corps en acier.

L'innovation favorise davantage l'adoption de l'aluminium : les améliorations d'alliages permettent aux laminoirs de réduire les épaisseurs à 0,205 mm sans risque de microperforation, générant une économie immédiate de 6 % de métal par boîte. La gamme La Choy de Nestlé a adopté cette paroi mince en 2025, réduisant les besoins annuels en métal de 1 200 tonnes. Alors que les programmes de consigne des États ajoutent des multiplicateurs pour les contenants dont la teneur en matières recyclées est supérieure à 70 %, les fabricants de boîtes qui exploitent les matières premières issues des boîtes de boissons usagées (UBC) peuvent bénéficier d'une assurance coût. Ces fondamentaux assurent la première place de l'aluminium sur le marché de l'emballage des aliments en conserve en Amérique du Nord.

Par application : Les plats préparés dominent toujours, les soupes en forte progression

Les plats préparés commandaient une part de 28,61 % du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025, les ménages pressés adoptant des kits à réchauffer qui éliminent les préoccupations liées à la périssabilité. Les propriétaires de marques ont coopéré avec les transformateurs pour lancer des couvercles à ouverture facile intégrés et des vernis adaptés au micro-ondes qui réduisent la préparation à moins de deux minutes.

Les soupes et bouillons, bien que plus petits, connaissent la croissance la plus rapide à un CAGR de 5,51 % grâce à des bouillons d'os premium qui se vendent au-dessus de 4,25 USD pour une boîte de 400 g. Les grandes languettes d'ouverture et les vernis mats renforcent les signaux artisanaux même en grande distribution, élargissant la fourchette de prix. La taille du marché de l'emballage des aliments en conserve en Amérique du Nord pour la soupe seule devrait atteindre 1,82 milliard USD d'ici 2031, reflétant des habitudes de consommation stables par temps froid et le renouvellement de la catégorie autour des saveurs du monde entier.

Par structure de boîte : La 3 pièces prédomine mais la 2 pièces emboutie-repassée gagne du terrain

Les formats soudés en 3 pièces détenaient une part de 38,55 % en 2025, grâce à des équipements de ligne bien établis capables de changements à 1 800 boîtes par minute. Ces lignes offrent le coût le plus bas par millier pour les boîtes à hauteur de pile traditionnelle utilisées pour les tomates en dés et les légumes de base.

Les boîtes embouties-repassées en 2 pièces, cependant, progressent à un CAGR de 5,82 % car moins de soudures se traduisent par 9 à 11 % d'économies de métal et un risque réduit de microfuites. L'usine de l'Iowa de Crown en 2024-25 passe entre des corps 211×400 et 300×407 avec moins de 40 minutes de temps d'arrêt, permettant une production mixte d'unités de gestion des stocks pour les clients de marques de distributeur. À mesure que les conserveurs recherchent la durabilité pour le commerce électronique, le corps monolithique de la boîte emboutie-repassée offre une résistance aux bosselures qui réduit les retours. Ainsi, le choix de la structure devient un levier stratégique au sein du marché de l'emballage des aliments en conserve en Amérique du Nord.

Par capacité de boîte : Les 201–500 g de taille moyenne s'alignent sur le contrôle des portions

Les boîtes de taille moyenne ont capturé 29,42 % de la taille du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025 et progressent à un CAGR de 5,66 % alors que les acheteurs soucieux de leur santé contrôlent plus précisément leurs apports caloriques. Ces boîtes couvrent une ou deux portions, réduisant le gaspillage alimentaire pour les petits ménages.

Les aliments pour animaux de compagnie amplifient la tendance : les unités de 155 g et 355 g constituent près de 70 % des formules humides, offrant des formats faciles à soulever pour les propriétaires âgés. Les boîtes de plus de 1 000 g persistent dans les haricots pour la restauration collective et les soupes institutionnelles, mais l'espace limité des congélateurs dans les restaurants urbains plafonne les volumes. Les boîtes minces jusqu'à 200 g séduisent les pâtés gastronomiques et les repas cétogènes, mais leur ratio métal couvercle-corps plus élevé maintient les coûts au-dessus de la norme du marché de masse.

Analyse géographique

Les États-Unis représentaient 72,40 % du marché de l'emballage des aliments en conserve en Amérique du Nord en 2025, grâce à une pénétration profonde de la vente au détail alimentaire et à une base manufacturière résiliente concentrée dans le Midwest. Les droits de douane à l'importation de la Section 232 accélèrent l'approvisionnement national, incitant des acteurs comme Kimberly-Clark à prévoir plus de 2 milliards USD pour l'automatisation régionale et les centres de distribution d'ici 2030, consolidant davantage la domination américaine.

Le Canada génère des gains supplémentaires réguliers soutenus par les lois sur la responsabilité des producteurs en Ontario et au Québec qui encouragent des taux de recyclage élevés pour le métal. L'installation de Lassonde de 200 millions USD dans le New Jersey, bien que située aux États-Unis, est destinée à servir également les volumes de marques de distributeur canadiennes, illustrant l'intégration de la chaîne d'approvisionnement. Parallèlement, des fabricants d'ingrédients tels que Jungbunzlauer investissent 200 millions CAD dans des usines de fermentation en Ontario, ancrant les intrants en amont requis par les conditionneurs canadiens.

Le Mexique est le point chaud de la croissance, progressant à un CAGR de 6,34 % jusqu'en 2031 alors que l'urbanisation stimule la demande de protéines et de haricots à longue conservation, utilisations principales des boîtes embouties-étirées en 2 pièces. Le plan d'investissement de 1 milliard USD de Nestlé pour 2025-27 choisit le Mexique pour de nouvelles lignes culinaires, misant sur une classe moyenne en expansion qui valorise une durée de vie prolongée en garde-manger sous des climats plus chauds. Le sidérurgiste local Ternium augmente sa production de bobines laquées, réduisant le fret entrant et renforçant la compétitivité régionale au sein du marché de l'emballage des aliments en conserve en Amérique du Nord.

Paysage réglementaire

Aux États-Unis, l'emballage des aliments en conserve est façonné par les contrôles de la FDA relatifs au contact alimentaire et aux procédés, ainsi que par les mesures commerciales affectant les intrants métalliques. En juin 2026, la Maison Blanche a publié une proclamation ajustant davantage les régimes tarifaires pour l'aluminium et l'acier importés aux États-Unis, renforçant la pression sur les coûts et l'approvisionnement pour les corps de boîte, les couvercles et les bobines revêtues utilisés dans les applications alimentaires et pour animaux de compagnie.

La surveillance des substances chimiques en contact avec les aliments se durcit également. En mai 2026, la FDA américaine a finalisé un processus d'évaluation post-commercialisation systématique pour les substances chimiques alimentaires (y compris les substances en contact avec les aliments), et en juin 2026, le No Toxic Chemicals in Food Packaging Act of 2026 a été introduit au Congrès, ciblant une liste de substances chimiques à interdire dans les matériaux en contact avec les aliments. Ensemble, ces mesures ajoutent un travail de conformité autour des revêtements de boîtes et des alternatives aux chimies traditionnelles. Au Canada, Santé Canada maintient des exigences de sécurité pour les matériaux d'emballage dans le cadre de la Loi sur les aliments et drogues et continue de soutenir les lettres de non-objection (LNO) volontaires comme voie pour documenter l'acceptabilité, tandis que les contrôles préventifs de l'ACIA influencent les exigences des conditionneurs en matière de traçabilité et de rigueur des procédés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants métalliques et de revêtement (bobine d'aluminium, fer-blanc/acier, et chimies de revêtement), suivis de la fabrication de boîtes et de couvercles (deux pièces D&I/DRD et trois pièces soudées), puis du remplissage/autoclavage par les transformateurs d'aliments et d'aliments pour animaux, et enfin de la distribution via les canaux d'épicerie, de club et de commerce électronique. L'approvisionnement et la tarification en amont restent sensibles aux mesures commerciales : les droits liés à la Section 232 et les ajustements tarifaires jusqu'en 2026 amplifient la volatilité des coûts, en particulier pour le fer-blanc dont l'approvisionnement américain dépend fortement des importations. Cette dynamique pousse les équipes d'approvisionnement vers une diversification des sources, des contrats à plus long terme, et une plus grande importance accordée à la disponibilité de bobines nationales ou régionales.

En aval intermédiaire, les convertisseurs se font concurrence sur la vitesse de ligne, l'allègement, et les caractéristiques de fermeture, y compris les couvercles à ouverture facile et les éléments intelligents ou de traçabilité émergents. Les programmes réglementaires et de durabilité façonnent de plus en plus les exigences en aval. Les règles de traitement thermique de la FDA et les besoins de traçabilité liés à la FSMA élèvent les attentes en matière de données et de contrôle des lots, tandis que les programmes de responsabilité élargie des producteurs (REP) au niveau des États (opérationnels dans certaines régions des États-Unis en 2026) ajoutent des exigences de reporting et de gestion des frais qui se répercutent sur les cahiers des charges des propriétaires de marques et la documentation des fournisseurs. Ces pressions accroissent le rôle des tests, de la documentation de conformité, et des stratégies de contenu recyclé, resserrant la collaboration entre fournisseurs de bobines (pour la compatibilité du contenu recyclé et des revêtements), fabricants de boîtes, et transformateurs alimentaires.

Paysage concurrentiel

La concentration du marché est modérée : Silgan contrôle légèrement plus de 50 % du volume unitaire aux États-Unis, tandis que Crown, Ball Metalpack (désormais Sonoco Metal Packaging) et Ardagh détiennent la majeure partie du reste.[3]"Rapports trimestriels : T4 2024," Silgan Holdings, sec.gov L'intensité capitalistique — les nouvelles presses à deux pièces dépassant 22 millions USD par ligne — limite les nouveaux entrants.

Les alliances d'approvisionnement en aluminium sont stratégiques. Novelis garantit à Crown 300 000 tonnes de bobines à base de boîtes de boissons usagées (UBC) par an, le protégeant des chocs du London Metal Exchange. L'acquisition Weener par Silgan en 2024 a ajouté 4 000 employés et des fermetures de distribution avancées qui se vendent de manière croisée avec les boîtes alimentaires, offrant à l'entreprise une boîte à outils client plus large.

La traçabilité numérique s'impose comme un facteur de différenciation. Des essais associant des encres proches infrarouge à des registres de chaîne de blocs enregistrent la date de stérilisation, la pression de scellage et l'identifiant de palette, permettant aux propriétaires de marques d'aliments pour animaux de compagnie de localiser les écarts de qualité en moins de huit minutes, contre plusieurs jours auparavant. Les acteurs capables d'intégrer ces fonctionnalités intelligentes à la cadence de la ligne sont en bonne position pour élargir leur part sur le marché de l'emballage des aliments en conserve en Amérique du Nord.

Leaders du secteur de l'emballage des aliments en conserve en Amérique du Nord

Amcor plc

Crown Holdings, Inc.

Ball Corporation

CANPACK S.A.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La régionalisation et les extensions progressives de capacité créent des espaces vacants pour les fournisseurs capables de raccourcir les délais et de réduire les risques liés aux intrants importés. En janvier 2026, Massilly North America a annoncé un investissement de 85 millions USD dans une nouvelle installation à Brantford, en Ontario, pour la fabrication de boîtes alimentaires, soutenu par un financement provincial, signalant une activité de relocalisation régionale pouvant bénéficier aux chaînes d'approvisionnement en aliments en conserve canadiennes et transfrontalières. Parallèlement, les principaux acteurs continuent d'ajouter ou d'optimiser des actifs nord-américains, et les calendriers de projets divulgués pour des opérations fin 2026 dans certains réseaux maintiennent l'attention sur la sécurisation d'engagements d'achat à long terme et la qualification de nouvelles lignes pour la conformité au contact alimentaire.

Les opportunités de différenciation se concentrent également autour de la fonctionnalité, des matériaux prêts pour la conformité, et des opérations liées à la durabilité. La collaboration de juin 2026 entre CANPACK et Canovation pour accélérer le système de boîte en aluminium CanReseal met en évidence une voie pour que l'emballage métallique concurrence plus directement les formats souples en matière de commodité, en particulier dans les cas d'usage individuel et nomade. Dans le même temps, l'activité de la FDA sur l'évaluation post-commercialisation des substances chimiques en contact alimentaire et l'introduction d'une législation fédérale ciblant des substances spécifiques accroissent la demande pour des systèmes de revêtement validés et de la documentation, favorisant les convertisseurs capables de fournir des alternatives testées et des emballages permettant la traçabilité. Des investissements tels que les actions de Sonoco en 2026 combinant capacité d'emballage et mises à niveau des infrastructures environnementales au niveau des sites indiquent également des opportunités pour les fabricants de boîtes qui aident les propriétaires de marques à répondre aux exigences internes de reporting ESG et aux programmes des États tout en maintenant les performances d'autoclavage.

Développements récents du secteur

- Juin 2026 : CANPACK et Canovation ont formalisé une collaboration pour faire progresser le système de boîte en aluminium refermable CanReseal vers un lancement commercial et un déploiement à échelle pilote. L'initiative étend la fonctionnalité de l'emballage métallique aux cas d'usage de refermeture et de portabilité qui favorisent généralement les formats souples, soutenant la premiumisation et de nouveaux formats de produits dans les aliments à conservation ambiante.

- Février 2025 : Ball Corporation a finalisé l'acquisition de Florida Can Manufacturing à Winter Haven, en Floride, pour 160 millions USD. L'acquisition a renforcé l'empreinte de fabrication de boîtes de Ball en Amérique du Nord et ajouté de la capacité et un accès à la clientèle pouvant influencer la dynamique concurrentielle de l'approvisionnement en emballages métalliques dans la région.

- Février 2024 : Crown Holdings a présenté ses résultats pour l'exercice complet 2024 et a noté la solidité de son activité de boîtes alimentaires en Amérique du Nord au cours de la période. La mise à jour a souligné l'importance des acteurs d'envergure pour équilibrer les coûts d'intrants inflationnistes et maintenir les niveaux de service pour les catégories d'aliments en conserve à fort volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme les revenus générés par l'emballage utilisé pour conditionner les aliments en boîtes de conserve en Amérique du Nord, comptabilisés au niveau de l'emballage et suivis en USD pour la période d'étude.

Exclusions de portée : ce dimensionnement exclut les formats autres que les boîtes utilisés pour les aliments à conservation ambiante, tels que les sachets, les cartons, et les bacs en plastique.

Aperçu de la segmentation

- Par matériau

- Fer-blanc/Acier

- Aluminium

- Par application

- Plats préparés

- Viande

- Fruits de mer

- Aliments pour animaux de compagnie

- Fruits et légumes

- Soupes et bouillons

- Produits laitiers et nutrition infantile

- Autres applications

- Par structure de boîte

- Boîtes embouties-étirées en 2 pièces

- Boîtes embouties-repassées en 2 pièces

- Boîtes soudées en 3 pièces

- Par capacité de boîte

- Jusqu'à 200 g

- 201 – 500 g

- 501 – 1 000 g

- Au-dessus de 1 000 g

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché et ancrer les hypothèses clés vérifiables dans les données publiques. Nous avons consulté des sources telles que le US Census Bureau, Statistique Canada, les données commerciales de la Commission du commerce international des États-Unis, UN Comtrade, et des publications publiques d'associations alimentaires et d'emballage pour comprendre les orientations de production et de commerce.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les notes des conférences téléphoniques sur les résultats, et une couverture crédible de la presse économique afin de suivre les ajouts de capacité, les évolutions de la composition des matériaux (acier contre aluminium), et les principaux mouvements de la demande dans les aliments en conserve. Pour vérifier les orientations financières et l'activité de brevets autour du formage de boîtes et des revêtements, nous avons également utilisé des abonnements payants axés sur les données financières d'entreprises et les bases de données de brevets. Les sources documentaires énumérées ici sont illustratives, et nous avons utilisé des sources publiques supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses difficiles à confirmer à partir de sources publiques, en particulier concernant la réalisation des prix, la composition par format de boîte, et la rapidité de montée en puissance des nouvelles lignes de boîtes. Nous nous sommes entretenus avec des fournisseurs d'emballage, des participants du secteur des matériaux et composants, et des acheteurs liés à la production d'aliments en conserve aux États-Unis, au Canada et au Mexique, afin de ne pas généraliser les tendances régionales de la demande.

Les apports de ces discussions ont servi à confirmer ce qui est comptabilisé comme emballage d'aliments en conserve, à corriger les hypothèses d'utilisation ou de prix irréalistes, et à aligner les prévisions sur ce que les acteurs du marché indiquent sur leurs comportements de commande et de contractualisation.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 14 % | Managers : 46 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une approche descendante où la demande de boîtes alimentaires est reconstituée à partir des indicateurs de production d'aliments en conserve et de composition par type d'emballage, puis traduite en valeur d'emballage à l'aide de fourchettes de prix observées et de la composition par structure de boîte. Pour maintenir des totaux réalistes, nous avons corroboré le résultat avec des approximations ascendantes sélectives, telles que l'échantillonnage des revenus des fournisseurs lorsqu'ils sont divulgués, l'application de répartitions observées par type de boîte, et la vérification des volumes implicites par rapport aux signaux de capacité connus.

Les principaux intrants ayant façonné le modèle comprenaient les tendances de production d'aliments en conserve par pays, les orientations d'importation et d'exportation pour les emballages métalliques et composants pertinents, les évolutions de part de matériaux entre l'acier et l'aluminium, la taille de boîte typique et la composition du nombre d'unités par lot, et les mouvements de prix liés à la répercussion des coûts métalliques et au calendrier des contrats. Lorsque les divulgations ascendantes étaient incomplètes, les lacunes ont été traitées par des hypothèses de composition prudentes, ensuite revérifiées par le biais d'entretiens et ajustées uniquement lorsque plusieurs signaux indépendants confirmaient le changement.

Pour les prévisions, une analyse de scénarios a été utilisée afin de tester différentes trajectoires de demande pour la consommation d'aliments à conservation ambiante, les cycles de commande des détaillants, et la pression des coûts des matériaux, sans imposer une courbe unique agressive. La trajectoire de prévision finale a été sélectionnée après avoir aligné les scénarios sur ce que les répondants primaires ont indiqué concernant la stabilité attendue des volumes, la réalisation des prix, et le rythme d'investissement sur la période de prévision.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des signaux indépendants, tels que les orientations commerciales, les annonces d'expansion de capacité, et l'intensité d'emballage implicite par unité d'aliments en conserve produite. Les valeurs aberrantes ont été signalées lorsque les variations d'une année sur l'autre semblaient trop importantes par rapport aux moteurs connus, et ces lignes ont été retravaillées jusqu'à ce que l'écart puisse être expliqué par une hypothèse claire.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen interne en plusieurs étapes afin de vérifier la logique de calcul, la cohérence des unités, et le traitement des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements majeurs de capacité ou des mouvements marqués des matières premières. Juste avant la livraison, nous effectuons une nouvelle vérification pour nous assurer que les dernières mises à jour publiques sont reflétées dans les chiffres et le récit du marché.

Comparaison du dimensionnement du marché nord-américain de l'emballage d'aliments en conserve de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage d'aliments en conserve peuvent sembler très différentes, même lorsque le libellé géographique semble similaire, car les règles de comptage sous-jacentes ne sont pas toujours alignées. Les principaux écarts proviennent généralement des formats d'emballage inclus, de la question de savoir si les valeurs sont comptabilisées au niveau du fabricant de boîtes ou étendues à des dépenses d'emballage plus larges, et de la manière dont le prix et la composition sont reportés depuis l'année de base.

L'écart principal provient de l'inclusion de l'emballage à conservation ambiante hors boîtes et de dépenses d'emballage alimentaire plus larges, alors que Mordor Intelligence ne comptabilise que les revenus d'emballage liés aux boîtes alimentaires par matériau et structure de boîte, avec une composition et une tarification actualisées à l'aide de vérifications au niveau national et d'apports récents issus de discussions sectorielles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,38 milliards USD (2026) | |

| Éditeur sectoriel A | 10,50 milliards USD (2024) | Utilise une année de base antérieure et une catégorie régionale plus large, et la description de la portée est moins explicite quant à l'exclusion des formats d'emballage adjacents à conservation ambiante, ce qui peut gonfler le total. |

| Éditeur de recherche B | 29,22 milliards USD (2024) | Le niveau de valeur semble étendu au-delà des boîtes alimentaires à des dépenses d'emballage plus larges, ce qui peut multiplier la taille du marché si les contenants, fermetures, et formats autres que les boîtes sont comptabilisés ensemble. |

L'écart dans le tableau s'explique principalement par la portée et la couverture de la chaîne de valeur, suivies du calendrier de l'année de base et de la manière dont le prix et la composition sont reportés. En maintenant la définition liée aux boîtes alimentaires et en revérifiant la composition, le dimensionnement reste traçable à des indicateurs de demande clairs et à des étapes reproductibles, ce qui aide les utilisateurs à comparer d'une année sur l'autre sans chevauchement de catégorie caché.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage des aliments en conserve en Amérique du Nord en 2026 ?

Le marché s'établit à 9,38 milliards USD en 2026 et est en voie d'atteindre 11,41 milliards USD d'ici 2031, à un CAGR de 3,99 %.

Quel matériau est dominant dans les boîtes alimentaires en Amérique du Nord ?

L'aluminium est en tête avec une part de 54,12 % grâce à sa recyclabilité infinie et ses performances barrières.

Quelle est l'application à la croissance la plus rapide pour les boîtes alimentaires ?

Les soupes et bouillons enregistrent la croissance la plus élevée, progressant à un CAGR de 5,51 % jusqu'en 2031.

Pourquoi les boîtes embouties-repassées en 2 pièces gagnent-elles du terrain ?

Elles réduisent l'utilisation de métal jusqu'à 11 %, intègrent des couvercles à ouverture facile et offrent une meilleure résistance aux bosselures, stimulant leur adoption à un CAGR de 5,82 %.

Quel pays affiche la croissance la plus rapide dans l'emballage des aliments en conserve ?

Le Mexique se développe le plus rapidement, enregistrant un CAGR de 6,34 % porté par l'industrialisation et la hausse de la demande des classes moyennes.

Comment les droits de douane affectent-ils les fabricants de boîtes ?

Les droits de douane de 25 % au titre de la Section 232, rétablis, augmentent les coûts du fer-blanc et de l'aluminium, comprimant les marges et accélérant l'approvisionnement national.

Dernière mise à jour de la page le: