Taille et part du marché du calcul en périphérie mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

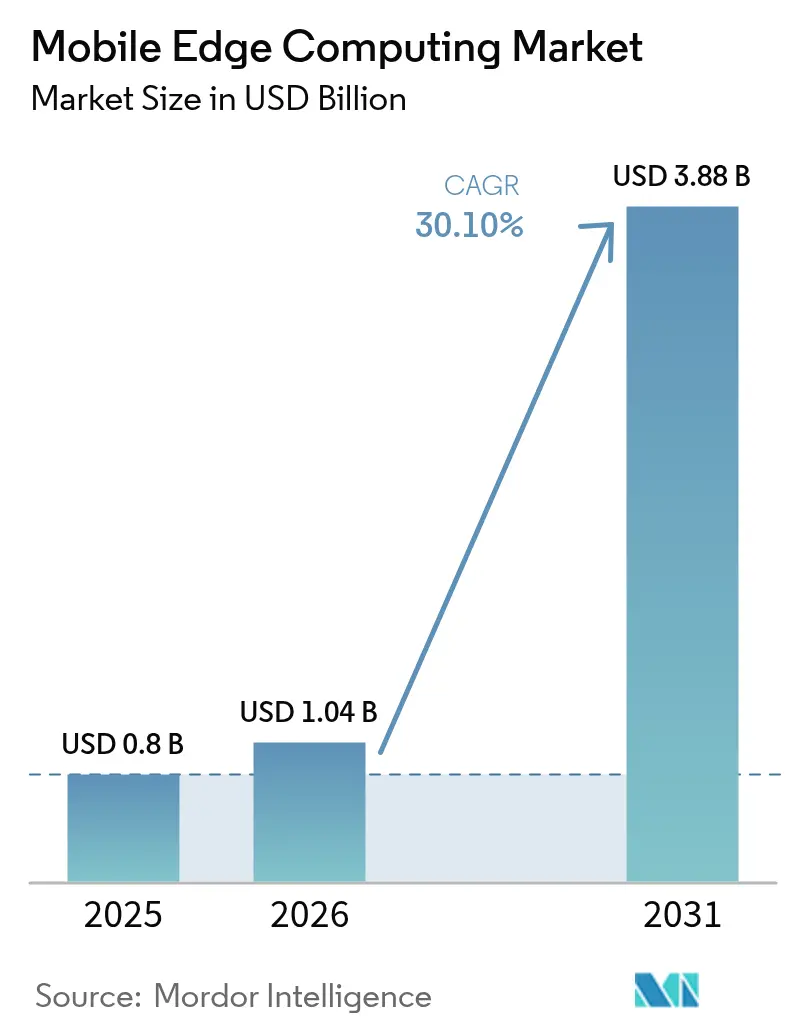

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.10% CAGR |

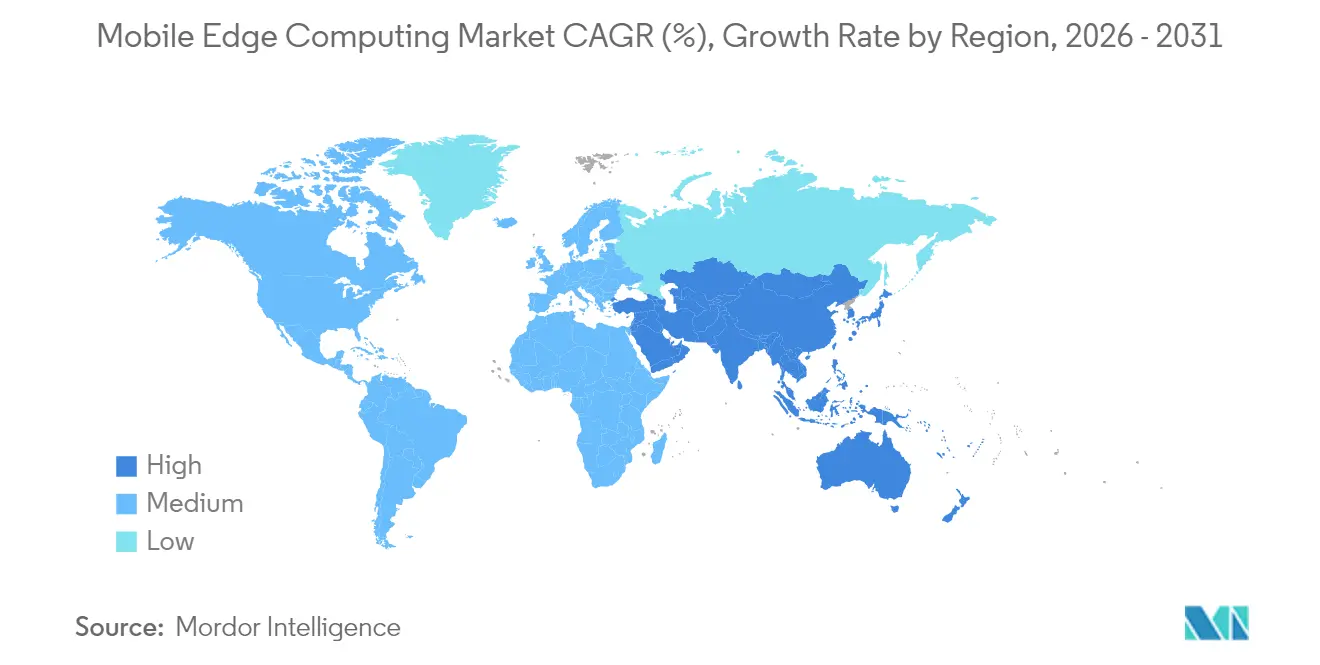

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

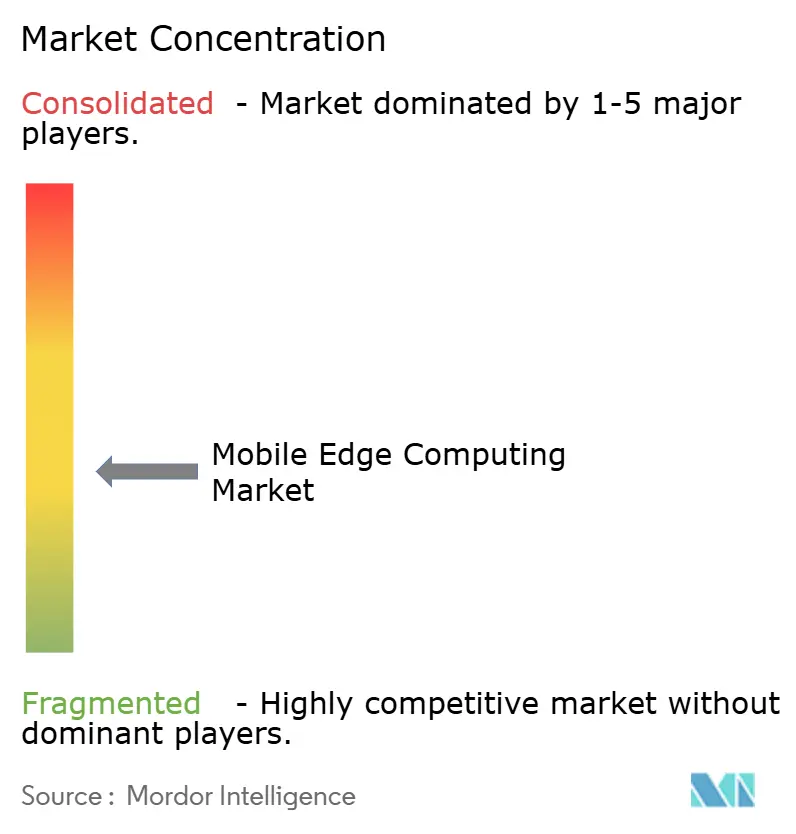

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du calcul en périphérie mobile par Mordor Intelligence

La taille du marché du calcul en périphérie mobile était évaluée à 0,80 milliard USD en 2025 et devrait croître de 1,04 milliard USD en 2026 pour atteindre 3,88 milliards USD d'ici 2031, à un TCAC de 30,10 % durant la période de prévision (2026-2031). La demande croissante de services à faible latence, la maturité des réseaux 5G autonomes (SA) et la nécessité de traiter des volumes de données toujours croissants au plus près des utilisateurs finaux accélèrent l'adoption. Le matériel continue d'ancrer les dépenses, mais les progrès rapides en matière d'infrastructure définie par logiciel, d'orchestration de conteneurs et d'inférence par intelligence artificielle font évoluer l'équilibre vers des flux de revenus centrés sur les services. Les opérateurs de télécommunications, les hyperscalers et les start-ups spécialisées considèrent de plus en plus les capacités de périphérie comme un différenciateur essentiel qui sous-tend la connectivité premium, les nouveaux services aux entreprises et le déploiement rentable de l'intelligence artificielle. L'intérêt réglementaire pour la souveraineté des données, associé aux efforts de normalisation menés par l'Institut européen des normes de télécommunications (ETSI), influence davantage l'architecture du marché et les stratégies des fournisseurs. La convergence entre les domaines de la connectivité, du cloud et de l'intelligence artificielle redessine les frontières concurrentielles, obligeant les acteurs à poursuivre des partenariats interdomaines et des solutions spécifiques à chaque secteur vertical.

Points clés du rapport

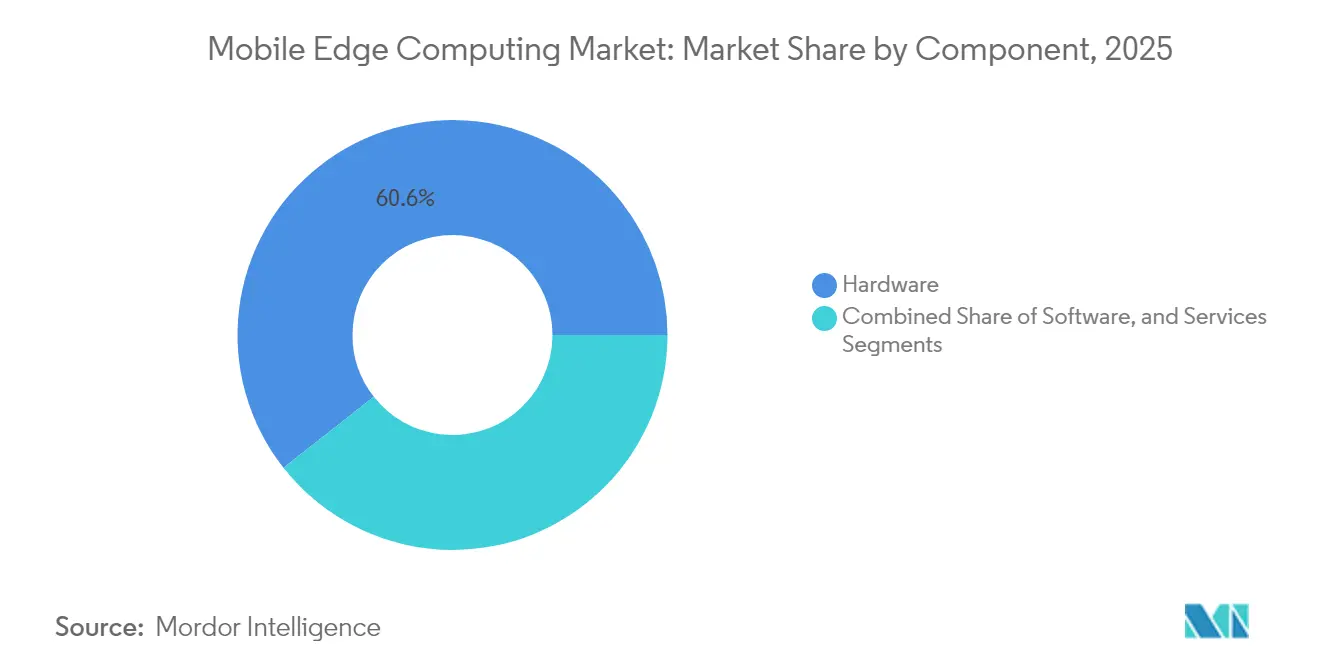

- Par composant, le matériel a dominé avec une part de revenus de 60,60 % en 2025, tandis que le logiciel devrait se développer à un TCAC de 36,2 % jusqu'en 2031.

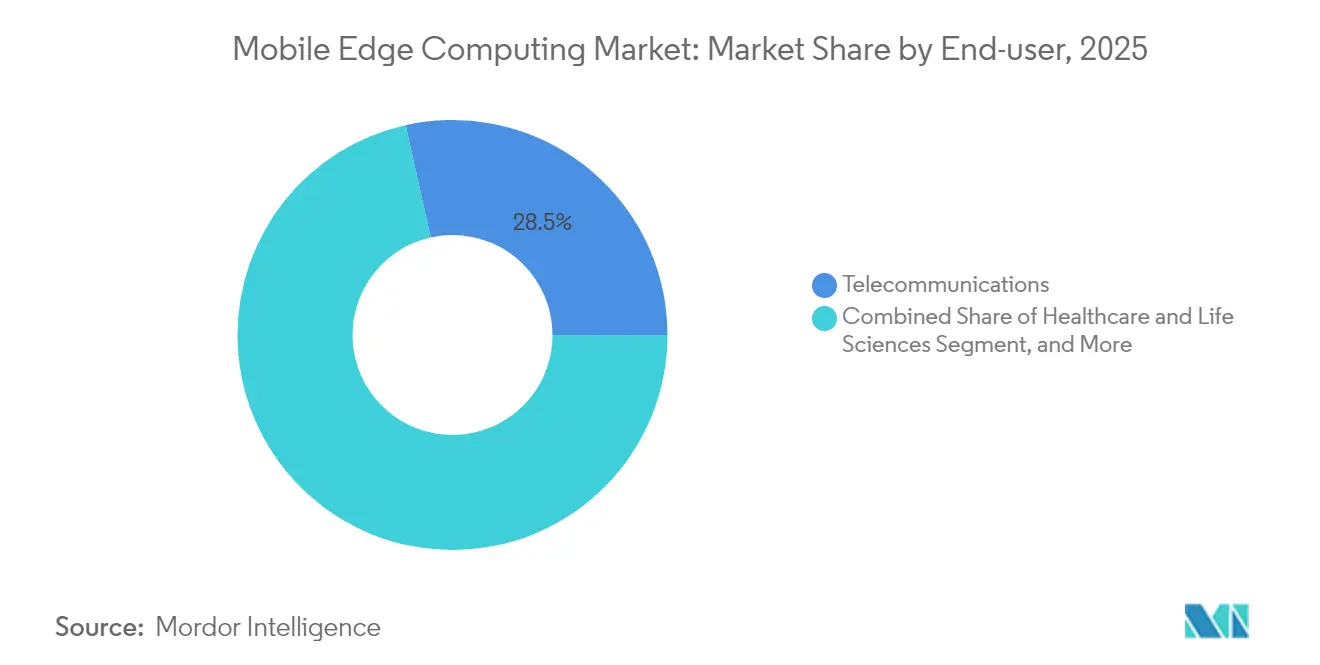

- Par utilisateur final, les télécommunications représentaient 28,50 % de la part du marché du calcul en périphérie mobile en 2025 ; la santé et les sciences de la vie devraient connaître la croissance la plus rapide, avec un TCAC de 40,6 %, de 2026 à 2031.

- Par géographie, l'Amérique du Nord représentait 40,80 % du marché du calcul en périphérie mobile en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 35,4 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du calcul en périphérie mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Applications grand public à latence critique (jeux AR/VR, diffusion en direct) gagnant du terrain en Asie | + 7.80% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G autonome ouvrant la voie à la monétisation du MEC en Amérique du Nord | + 6.30% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Adoption par les opérateurs de télécommunications de l'Open RAN désagrégé stimulant la demande de périphérie sur site en Europe | +4.70% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de réseau Ethernet déterministe industriel sensible au temps (IEC/IEEE 60802) dans les pôles manufacturiers | +3.80% | Europe, Amérique du Nord, Asie de l'Est | Moyen terme (2-4 ans) |

| Mégaprojets gouvernementaux de villes intelligentes (NEOM, Arabie Saoudite) intégrant le MEC | +3.10% | Moyen-Orient, Asie-Pacifique | Long terme (≥4 ans) |

| Inférence par intelligence artificielle en périphérie réduisant les coûts de sortie cloud pour les hyperscalers | +2.50% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Applications grand public à latence critique (jeux AR/VR, diffusion en direct) gagnant du terrain en Asie

Les jeux AR/VR et la diffusion en direct continuent de remodeler la conception des réseaux en exigeant une latence aller-retour inférieure à 20 millisecondes. Les essais d'Ericsson démontrent que le déplacement des serveurs de jeux vers des nœuds de périphérie peut réduire la latence de transport de 75 %, permettant un gameplay fluide et soutenu dans des conditions radio fluctuantes. [1]Ericsson, "Cloud gaming over 5G SA," ericsson.comLes opérateurs de télécommunications en Corée du Sud, où les revenus du jeu mobile ont dépassé 5,6 milliards USD en 2024, ont déjà déployé des clusters de calcul en périphérie multi-accès à proximité des zones urbaines denses, permettant des niveaux d'abonnement premium pour les titres sensibles à la latence. Les fournisseurs de contenu bénéficient d'une meilleure rétention et de revenus par utilisateur plus élevés, tandis que les opérateurs monétisent la qualité d'expérience différenciée. Des tendances similaires émergent au Japon, en Chine et dans certains marchés américains à mesure que la couverture 5G SA s'étend et que l'adoption des appareils progresse.

Déploiements rapides de la 5G autonome ouvrant la voie à la monétisation du MEC en Amérique du Nord

Quarante-neuf opérateurs dans 29 pays avaient lancé la 5G SA à mi-2024, mais les opérateurs nord-américains sont en tête en matière de couverture nationale. Le déploiement à grande échelle de la SA par T-Mobile permet un découpage déterministe du réseau aligné sur les charges de travail de périphérie et sous-tend de nouveaux accords de niveau de service pour les applications d'entreprise. Verizon vise une latence de périphérie inférieure à 10 millisecondes pour permettre la réalité virtuelle, la mobilité autonome et l'analyse en temps réel. Les opportunités de revenus découlent de l'exposition à la demande des API réseau, notamment la qualité à la demande et le calcul basé sur la localisation. La collaboration avec les hyperscalers accélère l'intégration des applications et raccourcit le délai de mise sur le marché pour les développeurs.

Adoption par les opérateurs de télécommunications de l'Open RAN désagrégé stimulant la demande de périphérie sur site en Europe

Le pilote de Vodafone en Italie démontre comment un logiciel de bande de base conteneurisé fonctionnant sur le serveur XR8000 de Dell permet au traitement de la bande de base et aux charges de travail de périphérie de partager la même plateforme robuste. Le gouvernement britannique vise à ce que 35 % du trafic national transite par des réseaux ouverts d'ici 2035, stimulant la diversité des fournisseurs et le calcul localisé. La dépendance de l'Open RAN à l'égard du matériel standardisé déplace les fonctions de calcul des centres de données centralisés vers des sites situés à proximité ou au niveau des unités radio, créant une nouvelle demande de serveurs de périphérie compacts et de logiciels d'orchestration.

Mandats de réseau Ethernet déterministe industriel sensible au temps (IEC/IEEE 60802) dans les pôles manufacturiers

Les fabricants qui recherchent un Ethernet déterministe s'appuient sur des passerelles de périphérie pour fournir une gigue inférieure à la milliseconde et une synchronisation temporelle entre les appareils. Phoenix Contact a démontré une planification déterministe du trafic via des commutateurs de périphérie TSN qui priorisent les paquets critiques tout en prenant en charge le trafic informatique concurrent. Les dépenses mondiales en TSN devraient atteindre 1,7 milliard USD d'ici 2028, et les plateformes de périphérie capables d'héberger des modèles d'inspection qualité pilotés par intelligence artificielle en temps réel deviennent obligatoires dans les usines automobiles, électroniques et pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence d'un cadre de sécurité et de confiance harmonisé à l'échelle mondiale pour la périphérie multi-accès | -4.70% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de matériel de micro-centre de données durci dans les climats tropicaux et désertiques | -3.10% | Moyen-Orient, Asie du Sud-Est, Amérique latine | Court terme (≤2 ans) |

| Coût total de possession élevé des plateformes d'orchestration de périphérie pour les opérateurs mobiles de niveau 2/3 | -2.50% | Mondial (marchés émergents) | Moyen terme (2-4 ans) |

| Pénurie de talents DevOps qualifiés en MEC retardant les conversions de preuve de concept en production | -1.60% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Absence d'un cadre de sécurité et de confiance harmonisé à l'échelle mondiale pour la périphérie multi-accès

L'infrastructure de périphérie élargit la surface d'attaque car les charges de travail, les données et l'orchestration s'étendent sur des milliers de nœuds sans surveillance. Des études académiques montrent une recrudescence des menaces DDoS et de mouvement latéral ciblant le contenu mis en cache et les API d'orchestration. Les secteurs réglementés hésitent à migrer les charges de travail sensibles jusqu'à ce que les modèles de référence zéro confiance, la prise en charge des enclaves sécurisées et les normes d'identité fédérée arrivent à maturité. Les groupes de travail ETSI MEC rédigent des spécifications de confiance interdomaines, mais un consensus complet reste à plusieurs années, prolongeant les cycles d'intégration et augmentant les coûts de conformité pour les déploiements multinationaux.

Pénurie de matériel de micro-centre de données durci dans les climats extrêmes

Des températures ambiantes supérieures à 45 °C, la poussière en suspension dans l'air et l'humidité saline réduisent la durée de vie des équipements et obligent les opérateurs à déclasser les performances. Le plan d'adaptation climatique du Département de la Défense des États-Unis prévoit des mises à niveau de résilience pour le calcul de périphérie utilisé dans les opérations sur le terrain. Dans les contextes commerciaux, le refroidissement liquide économe en énergie et les conceptions de châssis scellés entraînent une prime de coût de 20 à 30 %, ce qui nuit au retour sur investissement des projets dans la péninsule arabique et en Asie du Sud-Est équatoriale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel dépasse la croissance du matériel

En 2025, le segment matériel représentait 60,60 % des revenus du marché du calcul en périphérie mobile, ancré par les investissements dans les serveurs, les boîtiers robustes et les cartes d'interface réseau spécialisées. Néanmoins, le logiciel devrait croître à un TCAC de 36,2 % entre 2026 et 2031, dépassant significativement le taux de croissance global du marché du calcul en périphérie mobile, car les plateformes d'orchestration, les pipelines CI/CD et les cadres d'intelligence artificielle permettent des modèles de déploiement flexibles. Les suites d'orchestration de périphérie combinent désormais des maillages de services avec des moteurs de politique qui traduisent les tranches de réseau en réservations de calcul et de stockage, permettant aux opérateurs de lancer de nouveaux services en quelques heures plutôt qu'en quelques mois.

D'ici 2025, les fonctions définies par logiciel intégreront des planificateurs de ressources pilotés par intelligence artificielle, une maintenance prédictive et un provisionnement sans intervention. L'adoption de WebAssembly par Akamai, aux côtés de Fermyon, illustre une exécution plus légère qui réduit la latence de démarrage à froid à moins de 10 millisecondes, une condition préalable pour les charges de travail interactives. Par conséquent, les hyperscalers et les opérateurs de télécommunications déplacent leurs budgets de R&D vers les logiciels de plateforme, même s'ils continuent à renouveler le matériel de périphérie tous les quatre à cinq ans. Les services, le conseil, l'intégration et les opérations gérées rattrapent leur retard à mesure que les entreprises externalisent la complexité. La demande de plans directeurs multi-fournisseurs est particulièrement élevée parmi les clients de la santé et de la fabrication qui exploitent des empreintes de périphérie hybrides privées/publiques.

Par utilisateur final : la santé mène la trajectoire de croissance

Les télécommunications ont conservé 28,50 % des revenus de 2025 car les opérateurs exploitent l'infrastructure réseau existante pour héberger le calcul en périphérie. Pourtant, le secteur de la santé et des sciences de la vie devrait afficher un TCAC de 40,6 % jusqu'en 2031, reflétant la demande croissante du secteur pour le diagnostic en temps réel, la vidéo en salle d'opération et la surveillance des patients dans des environnements à bande passante limitée. Les prestataires exploitent l'intelligence artificielle de périphérie pour anonymiser les données sur site avant de les partager avec les clouds de recherche, facilitant la conformité aux règles de confidentialité des patients.

Les institutions financières déploient des nœuds de périphérie à proximité des lieux de négociation pour réduire de quelques microsecondes l'exécution des ordres, tandis que les détaillants adoptent des moteurs de recommandation localisés qui ont augmenté la taille des paniers de 25 % dans les magasins pilotes. Les fabricants intègrent des algorithmes de maintenance prédictive sur le plancher de production, bénéficiant de dorsales TSN déterministes. Les opérateurs énergétiques comptent sur l'analyse de périphérie à faible latence pour l'équilibrage du réseau et la détection des fuites sur des actifs distribués. Les nouveaux adoptants comprennent les agences de transport qui intègrent des échanges de données V2X (véhicule à tout) activés par la périphérie pour améliorer la fluidité du trafic et la sécurité.

Analyse géographique

L'Amérique du Nord a généré 40,80 % des revenus du marché du calcul en périphérie mobile en 2025, grâce à la connectivité 5G SA à l'échelle nationale, aux dorsales fibre denses et à la forte présence des hyperscalers. Les zones AWS Wavelength et les zones Microsoft Azure Edge ont été déployées dans plus de 40 zones métropolitaines, offrant aux développeurs une latence aller-retour inférieure à 20 millisecondes pour les applications grand public et industrielles. L'examen réglementaire de la concentration cloud incite les opérateurs à diversifier leurs fournisseurs, stimulant des coentreprises avec des sociétés d'infrastructure et des fournisseurs de semi-conducteurs.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, à un TCAC de 35,4 % durant 2026-2031, portée par des investissements de plusieurs milliards de dollars dans les villes intelligentes, de solides bases manufacturières et les dépenses mondiales les plus élevées en jeux mobiles. Les essais de China Mobile avec Huawei illustrent des déploiements de périphérie à l'échelle nationale prenant en charge la maintenance assistée par réalité augmentée sur les trains à grande vitesse. Les opérateurs de télécommunications japonais s'associent à des éditeurs de consoles pour diffuser des titres AAA sans téléchargement, tandis que Jio en Inde intègre le MEC pour réduire la congestion du réseau de collecte tout en étendant la couverture rurale.

L'Europe met l'accent sur les applications industrielles, la confidentialité et la localisation des données. Les normes MEC de l'ETSI assurent la portabilité des services transfrontaliers, et l'engagement de Vodafone à déployer l'Open RAN sur 30 % de ses mâts d'ici 2030 souligne l'accent mis par la région sur la résilience de la chaîne d'approvisionnement. Le Moyen-Orient fait avancer des gigaprojets tels que NEOM qui intègrent une infrastructure de périphérie cognitive, tandis que l'Afrique et l'Amérique du Sud adoptent le MEC pour atténuer la latence pour l'apprentissage en ligne, la télémédecine et les opérations minières dans des zones éloignées.

Paysage concurrentiel

Le marché du calcul en périphérie mobile réunit des cohortes convergentes de fournisseurs d'équipements réseau (Nokia, Ericsson, Huawei), de hyperscalers cloud (AWS, Microsoft, Google), de sociétés de semi-conducteurs (NVIDIA, Intel) et d'innovateurs axés sur le logiciel (Akamai, Fermyon). Les alliances stratégiques se sont intensifiées ; le pacte de 10 ans de Vodafone avec Microsoft associe la pile d'intelligence artificielle d'Azure à des sites de périphérie de qualité opérateur à travers l'Europe, l'Afrique et la région Asie-Pacifique. [3]Microsoft, "Vodafone-Microsoft strategic partnership," microsoft.com

La différenciation des produits tourne autour de la portabilité des charges de travail, de l'accélération par intelligence artificielle et de la conformité spécifique au secteur. Les fournisseurs d'équipements exploitent leur expertise radio pour associer le MEC à l'Open RAN, promettant une intégration conviviale pour les opérateurs. Les hyperscalers attirent les développeurs grâce à des outils DevOps familiers, tandis que les start-ups natives de la périphérie misent sur des environnements d'exécution sans serveur ultralégers qui réduisent le coût par fonction. La part de revenus combinée des cinq premiers fournisseurs a atteint environ 58 % en 2024, reflétant une concentration modérée tout en laissant de l'espace pour les fournisseurs spécialisés qui résolvent des défis de niche en matière de latence, de sécurité ou de robustesse. L'intérêt du capital-investissement continue d'alimenter la consolidation parmi les opérateurs régionaux de centres de données, indiquant une voie vers une agrégation plus étroite.

Leaders du secteur du calcul en périphérie mobile

Nokia Corporation

Telefonaktiebolaget LM Ericsson

AT&T Inc

Huawei Technologies Co. Ltd

Verizon Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NXP Semiconductors a acquis Kinara pour 307 millions USD afin de renforcer ses portefeuilles d'intelligence artificielle de périphérie dans les domaines industriel et automobile

- Avril 2025 : Advantech a dévoilé sa stratégie « Calcul en périphérie et WISE-Edge en action », co-développant des plateformes haute performance avec Intel et NVIDIA pour accélérer la transformation numérique dans la fabrication intelligente et la santé

- Mars 2025 : AWS a introduit un serveur Outposts basé sur des puces Graviton3 Arm, revendiquant une consommation d'énergie inférieure de 50 à 70 % pour les fonctions cloud RAN et MEC

- Mars 2025 : Akamai et Fermyon se sont associés pour fournir des services sans serveur et d'intelligence artificielle basés sur WebAssembly avec des démarrages à froid inférieurs à la milliseconde sur le cloud distribué d'Akamai

Portée du rapport mondial sur le marché du calcul en périphérie mobile

Le calcul en périphérie mobile (MEC) évolue avec des services et des ressources cloud intégrés plus proches de la proximité de l'utilisateur en exploitant les ressources disponibles dans les réseaux de périphérie. La plateforme MEC vise à permettre aux milliards d'appareils mobiles connectés d'exécuter des applications à calcul intensif en temps réel directement à la périphérie du réseau. Elle permet aux applications logicielles d'exploiter le contenu local, accédant ainsi à des informations en temps réel sur les conditions du réseau d'accès local.

Le marché du calcul en périphérie mobile est segmenté par composant (matériel et logiciel), utilisateur final (secteur financier et bancaire, commerce de détail, santé et sciences de la vie, industrie, énergie et services publics, et télécommunications), et géographie. Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Services bancaires et financiers |

| Commerce de détail |

| Santé et sciences de la vie |

| Fabrication industrielle |

| Énergie et services publics |

| Télécommunications |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par utilisateur final | Services bancaires et financiers | ||

| Commerce de détail | |||

| Santé et sciences de la vie | |||

| Fabrication industrielle | |||

| Énergie et services publics | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du calcul en périphérie mobile ?

La taille du marché du calcul en périphérie mobile devrait atteindre 1,04 milliard USD en 2026 et croître à un TCAC de 30,10 % pour atteindre 3,88 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du calcul en périphérie mobile ?

En 2026, la taille du marché du calcul en périphérie mobile devrait atteindre 1,04 milliard USD.

Qu'est-ce qui stimule la croissance rapide du marché du calcul en périphérie mobile ?

Les applications grand public à faible latence, les déploiements 5G autonomes à l'échelle nationale, le réseau Ethernet déterministe industriel sensible au temps et les économies de coûts liées à l'inférence par intelligence artificielle poussent collectivement le marché vers un TCAC de 30,10 % jusqu'en 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel devrait se développer à un TCAC de 36,2 % à mesure que les plateformes d'orchestration, les maillages de services et les cadres d'intelligence artificielle deviennent essentiels pour les déploiements de périphérie à grande échelle.

Pourquoi la santé est-elle l'utilisateur final à la croissance la plus rapide ?

Le calcul en périphérie permet le diagnostic en temps réel, l'analyse vidéo et la conformité à la confidentialité des données dans les hôpitaux et les cliniques éloignées, soutenant un TCAC de 40,6 % pour les applications de santé.

Comment la 5G autonome influence-t-elle l'adoption de la périphérie ?

La 5G SA introduit le découpage du réseau et une latence ultra-faible, permettant aux opérateurs de monétiser des services différenciés qui s'exécutent sur des nœuds de périphérie positionnés à proximité des utilisateurs.

Quels sont les principaux défis limitant l'adoption ?

L'absence de normes de sécurité unifiées, la pénurie de matériel durci pour les climats extrêmes, les coûts élevés des plateformes d'orchestration pour les petits opérateurs et les pénuries de talents DevOps qualifiés en MEC entravent un déploiement plus large.

Qui sont les principaux fournisseurs du marché ?

Ericsson, Nokia, Huawei, AWS, Microsoft et Google ont conjointement capturé environ 58 % des revenus de 2024, reflétant une concentration modérée avec une convergence continue entre les acteurs des télécommunications, du cloud et des semi-conducteurs.

Dernière mise à jour de la page le: