Taille et part du marché mondial du western blot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

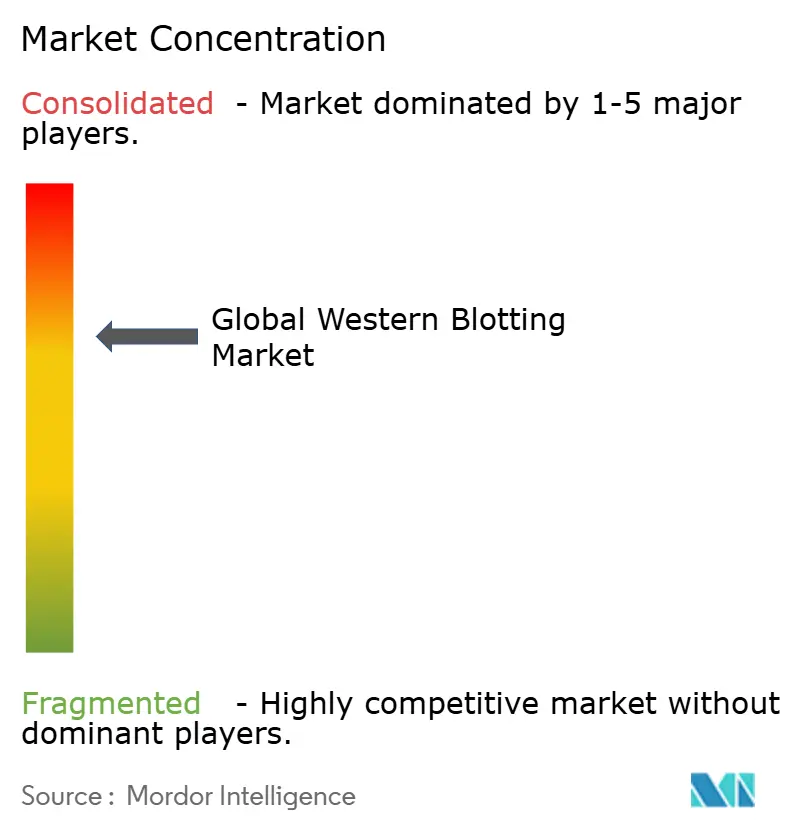

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du western blot par Mordor Intelligence

La taille du marché du western blot était évaluée à 1,69 milliard USD en 2025 et devrait croître de 1,79 milliard USD en 2026 pour atteindre 2,39 milliards USD d'ici 2031, à un TCAC de 5,92 % au cours de la période de prévision (2026-2031). L'augmentation de l'incidence des maladies chroniques, l'expansion des pipelines de protéomique et une vague d'investissements dans l'automatisation renforcent la demande d'analyses de confirmation des protéines dans les flux de travail de recherche et de diagnostic. Les plateformes automatisées et microfluidiques attirent les laboratoires qui ont besoin d'un débit plus élevé, d'une consommation réduite de réactifs et d'une meilleure reproductibilité, tandis que la préférence persistante pour les techniques validées à base d'anticorps protège le cœur de métier des consommables. L'intégration de l'intelligence artificielle (IA) dans la validation des anticorps, des orientations réglementaires plus strictes sur la robustesse analytique et un financement soutenu des sciences de la vie ancrent collectivement la croissance future du marché du western blot. La pression concurrentielle des immunodosages multiplex et des approches basées sur la spectrométrie de masse s'intensifie, mais le western blot reste une méthode de référence pour confirmer l'expression des protéines, les modifications post-traductionnelles et la qualité des produits thérapeutiques.

Points clés du rapport

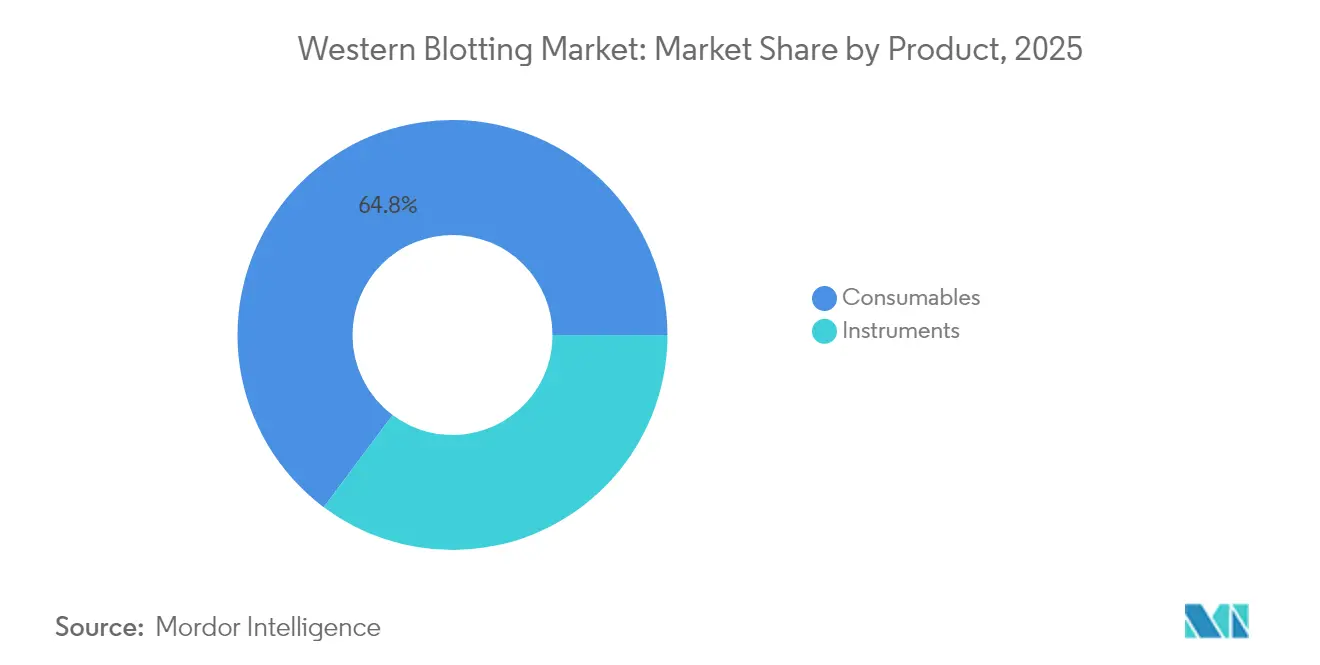

- Par type de produit, les consommables représentaient 64,78 % de la part de marché du western blot en 2025, tandis que les instruments automatisés et microfluidiques devraient se développer à un TCAC de 7,68 % jusqu'en 2031.

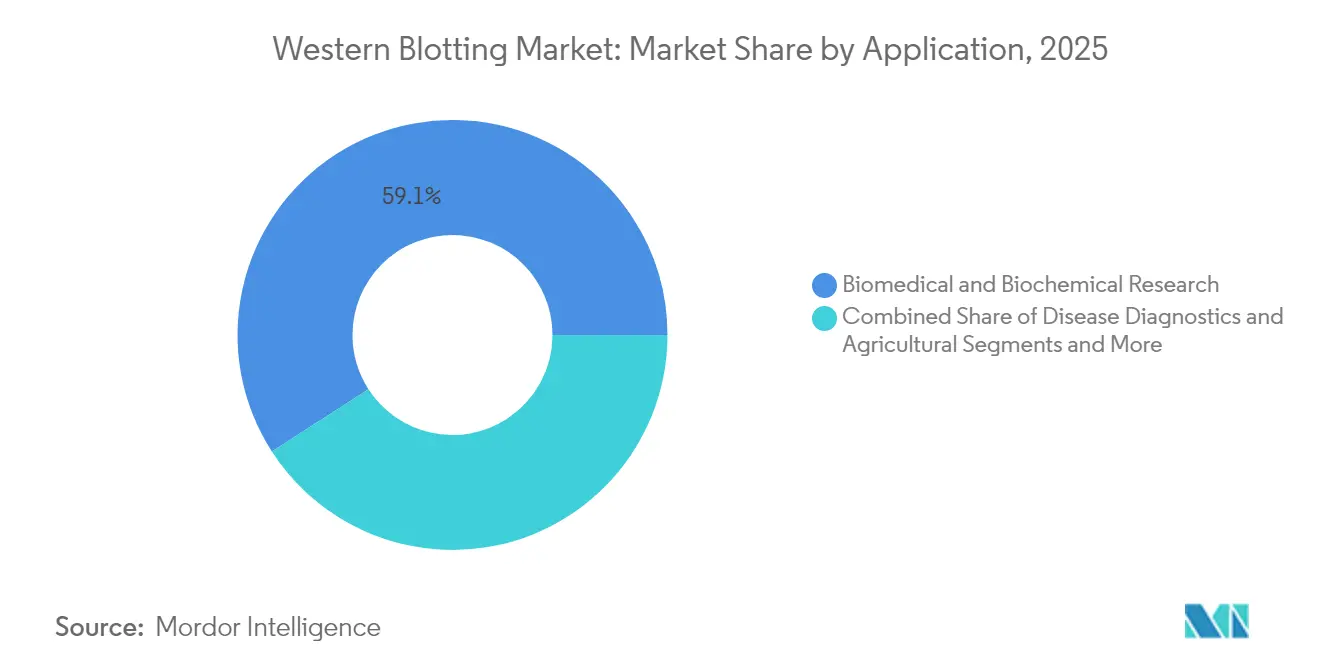

- Par application, la recherche biomédicale et biochimique représentait 59,12 % de la taille du marché du western blot en 2025 ; le diagnostic des maladies devrait afficher un TCAC de 7,12 % jusqu'en 2031.

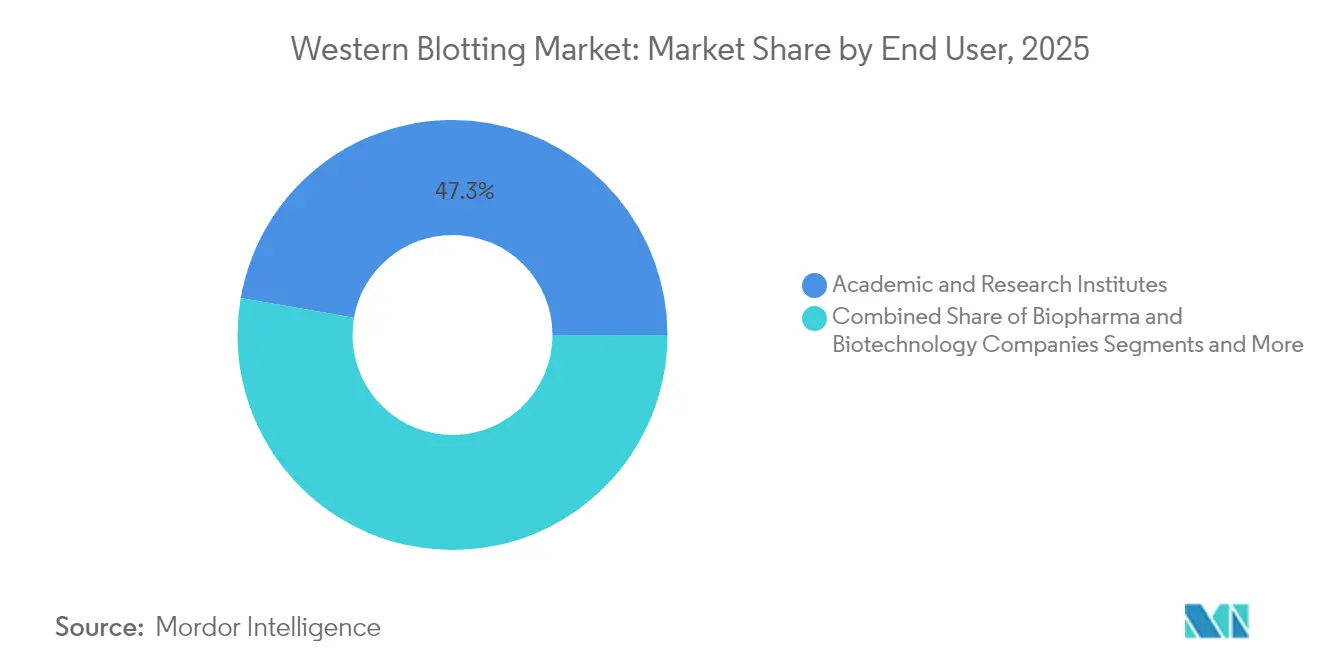

- Par utilisateur final, les établissements académiques et instituts de recherche étaient en tête avec 47,25 % de la part de marché du western blot en 2025, tandis que les hôpitaux et les laboratoires de diagnostic connaissent la croissance la plus rapide avec un TCAC de 6,93 %.

- Par géographie, l'Amérique du Nord représentait 41,62 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du western blot

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.20% | Monde, focus Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des pipelines de protéomique et de découverte de biomarqueurs | +0.90% | Monde, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des budgets de R&D pharmaceutique et biotechnologique | +0.80% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de plateformes de western blot automatisées et microfluidiques | +1.10% | Monde, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Flux de travail de validation des anticorps pilotés par l'IA | +0.70% | Amérique du Nord et UE, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Accent réglementaire sur les données protéiques reproductibles | +0.60% | Monde, plus strict en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

L'incidence du cancer a augmenté de 58 % en Europe entre 1995 et 2022, créant une demande soutenue de confirmation de biomarqueurs protéiques dans les études de biologie tumorale et de troubles métaboliques.[1]Institute of Health Economics, "Incidence du cancer en Europe 1995-2022," ihe.ieLa recherche en oncologie nécessite désormais la détection de protéines à faible abondance et de modifications post-traductionnelles subtiles, fonctions que le western blot prend en charge de manière fiable. Le vieillissement de la population augmente encore les volumes de cas pour les maladies chroniques, renforçant l'utilisation courante des consommables de blot et des réactifs d'imagerie. À mesure que les programmes de médecine de précision se multiplient, les laboratoires intègrent des plateformes de blot automatisées capables de gérer des débits plus élevés avec un minimum d'erreurs manuelles. Ces tendances allongent collectivement la piste de revenus du marché du western blot.

Expansion des pipelines de protéomique et de découverte de biomarqueurs

Les initiatives de protéomique à grande échelle remodèlent la découverte pharmaceutique. L'acquisition d'Olink par Thermo Fisher Scientific pour 3,1 milliards USD a ajouté plus de 5 300 cibles de biomarqueurs validées à son portefeuille.[2]BioPharm International, "Thermo Fisher finalise l'acquisition d'Olink," biopharminternational.com Les analyses protéiques unicellulaires rendues possibles par le western blot microfluidique révèlent désormais une hétérogénéité que les analyses en vrac ne permettent pas de détecter. Le criblage d'anticorps piloté par l'IA accélère la sélection des candidats, réduisant le temps de validation et élargissant les cas d'utilisation. La hausse des ventes de réactifs à marquage en tandem de masse, en augmentation de 18 % pour atteindre 4,01 millions USD en 2024, indique des dépenses vigoureuses dans des outils de protéomique complémentaires. Ces tendances soutiennent des mises à niveau continues des plateformes au sein du marché du western blot.

Augmentation des budgets de R&D pharmaceutique et biotechnologique

Les dépenses mondiales de R&D pharmaceutique restent robustes, en particulier dans le domaine des biologiques où les analyses de confirmation des protéines sont obligatoires. Thermo Fisher a enregistré 42,879 milliards USD de revenus en 2024, reflétant la demande en instrumentation dans les laboratoires de découverte et de contrôle qualité. Le lancement du système ChemiDoc Go de Bio-Rad montre que les fabricants allouent des capitaux aux flux de travail d'imagerie de blot de nouvelle génération. La reprise du financement par capital-risque en Asie est notable, canalisant des capitaux vers des start-ups qui nécessitent des protocoles de blot standardisés pour soutenir les soumissions réglementaires. À mesure que les pipelines cliniques se diversifient, les méthodes de western blot validées restent une étape analytique fondamentale, renforçant les ventes à long terme d'équipements et de consommables.

Adoption de plateformes de western blot automatisées et microfluidiques

Les instruments de western blot microfluidiques peuvent évaluer plusieurs protéines simultanément tout en consommant environ 1 % des volumes d'anticorps utilisés par les configurations conventionnelles.[3]Analytical Chemistry, "Western blot microfluidique efficace en anticorps," acs.orgCes dispositifs réduisent le temps total d'analyse de plusieurs heures à 10 à 60 minutes et fournissent des données quantitatives avec une variabilité moindre. Les systèmes microfluidiques centrifuges entièrement intégrés isolent et analysent désormais les exosomes en 45 minutes. Les laboratoires qui recherchent des flux de travail sans erreur adoptent le chargement automatisé des échantillons et l'analyse d'images assistée par l'IA, soutenant les mandats de reproductibilité. Bien que les nouvelles plateformes cannibalise partiellement le matériel existant, elles élargissent le marché total adressable du western blot en convertissant les utilisateurs limités par le débit.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des technologies alternatives d'immunodosage et Alpha | -1.40% | Monde, adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Coût d'investissement et d'exploitation élevé des instruments de western blot et des anticorps | -0.80% | Monde, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Variabilité lot à lot des anticorps compromettant la reproductibilité | -0.60% | Monde, aiguë dans les milieux académiques et à ressources limitées | Court terme (≤ 2 ans) |

| Objectifs de décarbonation des laboratoires favorisant les analyses à faible consommation de réactifs | -0.30% | Europe, Amérique du Nord, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des technologies alternatives d'immunodosage et Alpha

La spectrométrie de masse à surveillance des réactions parallèles offre désormais une détection sans anticorps avec une sensibilité accrue, défiant directement l'immunobuvardage conventionnel. Les plateformes multiplex telles que MSD, Luminex et AlphaLISA permettent des mesures simultanées de cytokines avec une détection au niveau du femtogramme. Ces systèmes raccourcissent le temps d'analyse, simplifient la quantification et s'alignent sur les besoins de criblage à haut débit. Les laboratoires axés sur la vitesse et le multiplexage migrent certains flux de travail hors du western blot, poussant les fabricants à innover avec des puces microfluidiques et une imagerie intégrée. Bien que le western blot conserve des rôles de validation, les technologies alternatives limitent l'expansion dans les segments de quantification de routine du marché du western blot.

Coût d'investissement et d'exploitation élevé des instruments de western blot et des anticorps

Les plateformes d'imagerie avancées et les blots à base capillaire peuvent dépasser 120 000 USD de coût initial, freinant l'intention d'achat dans les laboratoires plus petits ou des marchés émergents. Les catalogues d'anticorps sont passés de 10 000 à plus de 6 millions de produits en 15 ans, mais la tarification et la variabilité des lots restent des préoccupations. Les subventions des NIH accordées pour les systèmes ChemDoc MP illustrent le financement nécessaire même pour les utilisateurs académiques. Les formats d'anticorps non dérivés d'animaux promettent un approvisionnement illimité et une meilleure cohérence, mais nécessitent encore des campagnes de sensibilisation et des investissements initiaux. Les contrats de maintenance, le réapprovisionnement en réactifs et la formation des opérateurs gonflent les coûts de possession sur la durée de vie, amenant les laboratoires sensibles aux coûts à reporter les mises à niveau ou à adopter des analyses alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation élargit les capacités et l'efficacité

Les consommables ont généré 64,78 % des revenus en 2025, reflétant les ventes récurrentes de membranes, d'anticorps, de tampons et de substrats chimioluminescents. Cette large base installée assure un flux de trésorerie stable pour les fournisseurs du marché du western blot. Les instruments automatisés et microfluidiques, bien que représentant un pool de revenus absolu plus faible, se développent à un TCAC de 7,68 % jusqu'en 2031, les utilisateurs privilégiant la vitesse et les faibles empreintes en réactifs. Les solutions à base de kits rationalisent davantage les flux de travail, réduisant la variabilité des utilisateurs et facilitant la documentation réglementaire. La résilience du segment réside dans les cycles de remplacement inévitables des consommables, quelle que soit la sophistication de la plateforme.

Les dispositifs microfluidiques réduisent l'utilisation des anticorps à 1 % des volumes conventionnels, réduisant les coûts par analyse et facilitant les contraintes d'approvisionnement. Les systèmes d'imagerie intègrent désormais des algorithmes d'IA embarqués qui évaluent l'intensité des bandes, réduisant la subjectivité d'interprétation. L'équipement de transfert humide traditionnel sert encore les laboratoires académiques où les budgets d'investissement limitent l'adoption de l'automatisation haut de gamme. Les modules d'électrophorèse sur gel et capillaire continuent de faire le lien entre la préparation des échantillons et le buvardage en aval, soutenant la continuité globale du marché du western blot.

Par application : le diagnostic gagne en importance aux côtés de la dominance de la recherche

La recherche biomédicale et biochimique a contribué à 59,12 % de la demande en 2025 et reste essentielle pour les tests d'hypothèses, le criblage des anticorps et l'élucidation des voies. La taille du marché du western blot pour les applications diagnostiques devrait cependant progresser à un TCAC de 7,12 % jusqu'en 2031, les hôpitaux adoptant des analyses de blot validées pour la surveillance thérapeutique et la confirmation des maladies rares. Les laboratoires d'oncologie, de neurologie et de maladies infectieuses préfèrent le buvardage pour l'analyse des modifications post-traductionnelles, préservant sa pertinence clinique.

L'accent réglementaire sur la validation des biomarqueurs fondée sur des preuves incite les laboratoires de diagnostic à acheter des kits entièrement validés, réduisant les délais de développement des analyses. Les avancées dans l'analyse unicellulaire élargissent le champ de la recherche, alimentant une demande incrémentale en réactifs et soutenant la part de marché du western blot. Les applications agricoles et de test alimentaire, bien que plus petites, utilisent les blots pour surveiller la présence d'allergènes et l'expression des organismes génétiquement modifiés, élargissant ainsi l'empreinte de la méthode.

Par utilisateur final : le cœur académique rencontre l'adoption clinique

Les établissements académiques et instituts de recherche contrôlaient 47,25 % des revenus en 2025, soutenus par le financement public et la dépendance curriculaire de longue date aux protocoles de western blot. Ces centres maintiennent des parcs d'instruments diversifiés et créent une demande régulière en consommables. Les hôpitaux et les laboratoires de diagnostic affichent un TCAC de 6,93 % à mesure que les programmes de médecine personnalisée exigent une conformation protéique à haute confiance, poussant la taille du marché du western blot à la hausse dans les environnements cliniques.

Les entreprises pharmaceutiques et biotechnologiques s'appuient sur le western blot pour la caractérisation des produits, les études de stabilité et les soumissions réglementaires, allouant des capitaux à une instrumentation à haut débit conforme à la partie 11 du 21 CFR. Les laboratoires de recherche sous contrat et de tests sous contrat complètent la capacité des petites entreprises, amplifiant le renouvellement des consommables et élargissant la portée géographique. Le mélange de la demande d'enseignement académique et des besoins de conformité de l'industrie réglementée assure une voie de croissance équilibrée pour le marché du western blot.

Analyse géographique

L'Amérique du Nord a généré 41,62 % des revenus mondiaux en 2025, soutenue par une infrastructure de recherche mature, des dépenses substantielles de R&D biopharmaceutique et une surveillance réglementaire rigoureuse qui valorise les méthodes protéiques validées. Les États-Unis représentent la majeure partie des ventes, tandis que le Canada et le Mexique contribuent à des gains progressifs grâce à des clusters biotechnologiques en croissance et à l'activité des essais cliniques. Les subventions gouvernementales, les flux de capital-risque et un écosystème de fournisseurs avancé favorisent l'adoption précoce des plateformes de blot automatisées, maintenant le leadership régional.

L'Europe suit avec des pôles biotechnologiques bien établis en Allemagne, au Royaume-Uni, en France et en Suisse. Les régulateurs européens exigent désormais des analyses reproductibles, renforçant les préférences pour des sources d'anticorps validées et des procédures opérationnelles standard. Le réseau biotechnologique suisse de plus de 1 500 entreprises et 60 000 emplois illustre comment l'innovation concentrée alimente la demande en équipements. Des marchés comme l'Italie et l'Espagne ajoutent du volume via la fabrication pharmaceutique et la recherche universitaire, bien que les contraintes budgétaires influencent les taux de pénétration des instruments.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projeté à un TCAC de 8,28 % jusqu'en 2031. Les importants investissements en capital-risque de la Chine et les parcs de sciences de la vie parrainés par l'État stimulent des achats substantiels de consommables de buvardage et de systèmes d'imagerie automatisés. L'Inde accélère l'adoption grâce à des initiatives gouvernementales soutenant la recherche translationnelle et la production nationale de biologiques. Le Japon et la Corée du Sud s'appuient sur de solides bases pharmaceutiques et un alignement réglementaire avec les normes mondiales pour maintenir les cycles de remplacement. L'Australie et les pays d'Asie du Sud-Est, bien que plus petits, canalisent des financements de subventions vers des installations de protéomique, renforçant la participation régionale au marché du western blot. Les modèles collaboratifs reliant le monde académique, le gouvernement et l'industrie renforcent l'infrastructure, assurant un élan de croissance à long terme.

Paysage réglementaire

Les systèmes et réactifs de western blot utilisés dans les tests cliniques relèvent de la supervision plus large des dispositifs de diagnostic in vitro (DIV). Dans l'Union européenne, les produits mis sur le marché pour un usage DIV sont régis par le règlement (UE) 2017/746 (IVDR), qui relève les attentes en matière de performance et de documentation par rapport aux directives précédentes et est encore clarifié par les orientations du groupe de coordination des dispositifs médicaux (notamment le MDCG 2024-11 relatif à la qualification IVDR). Aux États-Unis, les fabricants commercialisant des dispositifs DIV liés au western blot suivent les exigences de la FDA en matière de dispositifs médicaux, telles que l'enregistrement des établissements et l'inscription des dispositifs, et alignent leurs pratiques de validation des méthodes sur les attentes des régulateurs en matière de robustesse analytique.

L'activité normative en 2026 ajoute également des points d'ancrage de conformité pour les laboratoires et fournisseurs soutenant des flux de travail réglementés. L'ISO a publié plusieurs normes DIV axées sur les laboratoires en 2026, dont ISO 18704:2026 (processus pré-analytiques des DIV moléculaires), ISO 22367:2026 (gestion des risques en laboratoire médical) et ISO 15194:2026 (matériaux de référence certifiés pour les DIV), qui renforcent toutes la traçabilité, les contrôles des risques et les pratiques de documentation intervenant dans le choix des kits et instruments. Les évolutions de la politique commerciale ajoutent en outre une incertitude côté offre, l'USTR ayant proposé le 2 juin 2026 des mesures tarifaires au titre de la Section 301 faisant référence à des droits supplémentaires liés à l'application des lois contre le travail forcé à l'importation, attirant l'attention sur l'approvisionnement, le coût rendu et les implantations manufacturières alternatives pour les chaînes d'approvisionnement destinées aux États-Unis.

Analyse de la chaîne de valeur

La chaîne de valeur du western blotting commence par les matières premières et les intrants critiques, notamment les substrats membranaires, les tampons et produits chimiques, les enzymes et marqueurs, les plastiques et autres consommables, ainsi que les réactifs d'anticorps. Ces intrants passent ensuite à la fabrication et à l'assemblage des instruments (matériel d'électrophorèse et de transfert, optique et capteurs d'imagerie, logiciels) et des consommables (membranes, réactifs, kits et composants d'anticorps validés), suivis du contrôle qualité et de la documentation. La distribution s'effectue par vente directe aux grands comptes biopharmaceutiques et académiques, et via des distributeurs de laboratoire et des canaux de e-commerce pour le réapprovisionnement courant. Pour les systèmes d'imagerie et les plateformes automatisées ou microfluidiques, le service après-vente, l'étalonnage et les mises à jour logicielles constituent une couche aval supplémentaire.

La marge et le risque se concentrent dans les étapes à plus forte valeur ajoutée telles que la formulation, le coulage, la découpe, l'emballage et l'intégration des systèmes, où la constance des performances et la documentation influencent les décisions d'achat. Les goulots d'étranglement courants incluent la disponibilité de composants optiques spécialisés pour les imageurs, la capacité en salle blanche pour certains consommables, et l'approvisionnement en anticorps monoclonaux personnalisés ou hautement validés, ce qui peut allonger les délais pour les systèmes intégrés et limiter la mise à l'échelle dans les laboratoires à haut débit. Le cas échéant, les exigences de conformité telles que les systèmes qualité alignés sur l'ISO 13485 et la documentation technique CE/IVDR font office de barrières non tarifaires favorisant les fournisseurs établis et un contrôle plus strict de la nomenclature. Dans le secteur biopharmaceutique, l'approvisionnement consolidé via des accords-cadres accentue l'importance de la qualification multi-sources et de l'assurance d'approvisionnement à long terme pour les consommables à fort volume.

Paysage concurrentiel

Le marché du western blot présente une concentration modérée, avec un ensemble de grandes entreprises mondiales complétées par des spécialistes régionaux et des innovateurs émergents. Les fournisseurs établis se font concurrence sur l'intégration des flux de travail, en proposant des plateformes de bout en bout couvrant la préparation des échantillons jusqu'à l'analyse des données. L'automatisation, l'imagerie assistée par l'IA et les logiciels prêts à la conformité sont des facteurs de différenciation clés. La sortie en août 2024 du ChemiDoc Go de Bio-Rad illustre l'investissement continu dans une imagerie compacte et haute résolution ciblant à la fois les laboratoires de recherche et cliniques.

Les fusions et acquisitions accélèrent la consolidation technologique. L'acquisition d'Olink par Thermo Fisher a élargi son empreinte en protéomique, créant des offres groupées combinant des analyses d'extension de proximité avec la vérification par blot. Le plan de Roche de lancer 75 nouveaux tests d'ici 2029 signale un accent sur le pipeline de solutions diagnostiques à haute valeur ajoutée pouvant incorporer des lectures de western blot. Pendant ce temps, de nouveaux entrants développant des anticorps non dérivés d'animaux défient les acteurs établis en promettant une cohérence lot à lot et des avantages en matière de bien-être animal.

Les points chauds de l'innovation comprennent le buvardage microfluidique unicellulaire et les systèmes de transfert spécifiques aux exosomes, des domaines où des start-ups pilotent des plateformes disruptives qui réduisent le temps d'analyse et le coût des réactifs. Les fournisseurs de spectrométrie de masse et les prestataires d'immunodosages multiplex intensifient la pression concurrentielle, obligeant les entreprises de western blot à mettre en avant leur pedigree de validation et leurs atouts de confirmation visuelle. Dans l'ensemble, un investissement soutenu en R&D, des partenariats stratégiques et un pivot vers des flux de travail automatisés riches en données caractérisent les manœuvres concurrentielles au sein du marché du western blot.

Leaders mondiaux du secteur du western blot

Thermo Fisher Scientific, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer, Inc.

Merck & Co., Inc.,

Danaher Corporation (Cytiva)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent là où le western blotting est repensé pour la reproductibilité, la quantification et un débit plus élevé, plutôt que pour une confirmation purement qualitative. Les formats microfluidiques et unicellulaires créent une marge de manœuvre applicative contrainte par le volume d'échantillon et le délai d'exécution, tout en réduisant la consommation d'anticorps, un facteur majeur de coût opérationnel et de variabilité dans les flux de travail conventionnels. Parallèlement, les flux de travail numérisés combinant imagerie, analyse et pistes d'audit soutiennent les environnements réglementés et de contrôle qualité qui exigent une intégrité des données plus forte et un reporting standardisé.

La standardisation des méthodes et l'automatisation de l'analyse renforcent également les signaux de demande pour les fournisseurs capables d'associer réactifs compatibles, chimies de marquage et logiciels. Les publications techniques et les recommandations éditoriales ont accru l'attention portée aux approches de normalisation de la protéine totale, y compris la normalisation sans coloration de la protéine totale, orientant les achats vers des systèmes et consommables qui simplifient cette normalisation standardisée. Les démonstrations de recherche d'interprétation assistée par IA, notamment des outils d'apprentissage profond rapportés comme atteignant une haute précision dans l'interprétation des images de western blot diagnostiques, soutiennent en outre des feuilles de route axées sur la réduction de la subjectivité manuelle dans la lecture et la quantification des bandes. Ces évolutions favorisent les fournisseurs capables de proposer des flux de travail validés de bout en bout couvrant la manipulation des échantillons, le transfert, la détection, la normalisation et des sorties numériques conformes.

Développements récents du secteur

- Mai 2026 : Thermo Fisher Scientific a reconnu que certaines images de western blot de son catalogue en ligne pourraient avoir été retouchées pour leur présentation et a déclaré avoir engagé un processus de révision, incluant la mise à disposition des versions brutes non modifiées sur demande. Cette mise à jour souligne les attentes croissantes en matière d'intégrité des données et de traçabilité dans les flux de validation des anticorps, façonnant la manière dont les laboratoires évaluent la crédibilité des réactifs et dont les fournisseurs documentent leurs allégations de performance.

- Janvier 2025 : Roche Diagnostics a annoncé son intention de lancer 75 nouveaux tests d'ici 2029, incluant des formats alignés sur les applications de test par western blot. Ce programme met en évidence l'expansion continue du portefeuille de diagnostics et souligne l'importance des méthodes de confirmation protéique standardisées et reproductibles ainsi que des consommables validés pouvant soutenir les flux de développement et de vérification des tests.

- Août 2024 : Bio-Rad Laboratories a lancé le système d'imagerie ChemiDoc Go pour les gels et western blots, élargissant son portefeuille d'imagerie de paillasse. En mettant l'accent sur l'imagerie numérique compacte et les flux de quantification des protéines, ce lancement accompagne le passage de la documentation manuelle vers une capture de données intégrée et assistée par logiciel dans les laboratoires de recherche et cliniques adjacents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du western blotting comprend les revenus générés par les outils et consommables utilisés pour séparer les protéines, les transférer sur des membranes et détecter les cibles via des étapes d'immunoblotting dans les flux de travail de laboratoire.

Exclusions de périmètre : les frais de sous-traitance de services et les revenus des anticorps de recherche autonomes non utilisés pour le blotting sont exclus.

Aperçu de la segmentation

- Par produit

- Instruments

- Systèmes d'électrophorèse sur gel et capillaire

- Systèmes de transfert humide / semi-sec / sec traditionnels

- Plateformes automatisées et microfluidiques

- Systèmes d'imagerie

- Consommables

- Réactifs et tampons

- Kits

- Instruments

- Par application

- Recherche biomédicale et biochimique

- Diagnostic des maladies

- Tests de sécurité agricole et alimentaire

- Par utilisateur final

- Établissements académiques et instituts de recherche

- Entreprises biopharma et biotechnologie

- Hôpitaux et laboratoires de diagnostic

- Organisations de recherche sous contrat et laboratoires de tests sous contrat

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des références publiques scientifiques et sanitaires afin de bien délimiter ce qui est comptabilisé comme un flux de travail de western blotting et ce qui ne l'est pas. Nous avons utilisé des sources telles que les articles indexés dans PubMed, les registres d'études de ClinicalTrials.gov, la base de données NIH RePORTER pour l'activité de recherche financée, la Banque mondiale pour les indicateurs macroéconomiques influençant les dépenses de laboratoire, et UN Comtrade pour vérifier les mouvements transfrontaliers pertinents des fournitures de laboratoire.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les catalogues de produits, les présentations aux investisseurs et la couverture médiatique fiable afin de comprendre la répartition du portefeuille entre instruments et consommables et de suivre les comportements typiques de remplacement et de réapprovisionnement. Le cas échéant, des abonnements payants pour les données financières d'entreprises et la veille d'actualités, les bases de données de brevets, ainsi que des données d'importation/exportation au niveau des expéditions ont été utilisés pour combler les lacunes et vérifier les tendances directionnelles. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a permis de confirmer ce que les laboratoires achètent réellement pour le western blotting et comment l'usage évolue selon les contextes de recherche, de diagnostic et de contrôle qualité. Nous avons échangé avec un ensemble de fournisseurs, distributeurs, responsables de laboratoire et fonctions liées aux achats à travers l'APAC, l'EMEA et les Amériques afin de vérifier puis d'affiner les hypothèses sur les volumes, le comportement de tarification et les cycles de mise à niveau.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 16 % | APAC : 50 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 47 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'un modèle descendant où l'intensité de recherche et les indicateurs de débit de laboratoire sont traduits en un bassin de demande réaliste pour les cycles de western blotting et les dépenses associées par flux de travail. Le modèle est ensuite corroboré par des approximations ascendantes sélectives utilisant des vérifications de canaux, des prix de vente moyens échantillonnés multipliés par les volumes unitaires attendus, et de petites agrégations de signaux de fournisseurs et de distributeurs pour corriger les sur ou sous-comptages.

Les intrants utilisés dans le modèle comprennent les tendances déclarées du financement de la recherche en sciences de la vie, le nombre et la composition des études et essais liés aux protéines, la consommation typique de réactifs et de membranes par cycle, les cycles de remplacement et de mise à niveau des instruments, et les mouvements de prix observés pour les consommables clés et les systèmes d'imagerie. Lorsqu'une région dispose de données publiées limitées, l'écart est traité par des ratios de substitution tels que le financement par chercheur et la densité de laboratoires, puis ajusté à l'aide des retours d'entretiens sur le comportement d'achat local.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base reflétant les budgets de recherche attendus et l'adoption régulière de kits d'imagerie et de flux de travail améliorés, suivi de scénarios de sensibilité pour les variations de prix et de volume. Les hypothèses relatives aux volumes et à l'évolution des prix sont examinées avec les personnes interrogées puis maintenues cohérentes entre les régions grâce au même ensemble de variables, ce qui contribue à rendre la prévision reproductible.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les totaux modélisés à des signaux indépendants tels que l'orientation du financement de la recherche, les niveaux d'activité dans les études axées sur les protéines, et les tendances de demande observables pour les consommables couramment utilisés, les écarts étant ensuite examinés avant validation finale. Les valeurs atypiques sont signalées par des vérifications de variance entre régions, groupes de produits et évolutions d'une année sur l'autre, et les facteurs sous-jacents sont revus lors d'une seconde relecture par un analyste afin d'aligner l'arithmétique et les hypothèses.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs modifient la tarification, l'approvisionnement ou le comportement d'achat des laboratoires. Avant livraison, l'ensemble de données et les calculs sont revérifiés et une relecture finale du marché est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché du western blotting de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour le western blotting peuvent sembler différents même lorsqu'ils portent sur la même technique de laboratoire, car les éléments de revenus comptabilisés et les choix de période temporelle ne sont pas toujours alignés. Dans nos vérifications, les principales raisons tiennent généralement à ce qui est inclus dans le panier de flux de travail, à la manière dont les prix sont convertis et suivis dans le temps, et à la rigueur avec laquelle les totaux sont validés par rapport au comportement d'achat réel.

Les principaux facteurs d'écart pour ce marché sont généralement le fait que les estimations regroupent ou non des catégories de laboratoire adjacentes touchant à l'analyse protéique, la manière dont les instruments et les consommables sont équilibrés, et le fait que les services soient comptabilisés ou non dans les dépenses de marché. Un autre facteur fréquent est la logique de tarification, car certaines approches appliquent une majoration forfaitaire du PVM à l'ensemble des produits, même si les consommables et les systèmes d'imagerie n'évoluent pas au même rythme, et le calendrier des taux de change peut également modifier le total en USD s'il n'est pas traité de manière cohérente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,79 milliard USD (2026) | |

| Éditeur mondial de recherche A | 1,97 milliard USD (2024) | Utilise une année de référence différente et ne sépare pas clairement les frontières entre instruments et consommables strictement liées aux flux de travail de western blotting, ce qui peut inclure des dépenses adjacentes d'analyse protéique. |

| Cabinet de conseil mondial B | 1,23 milliard USD (2024) | Repose sur une captation de revenus plus étroite et une fenêtre de prévision plus longue, et le résumé public ne précise pas les exclusions telles que les services ou les anticorps hors blotting, ce qui peut comprimer la taille actuelle annoncée. |

L'orientation du financement de la recherche, l'activité des études protéiques et les retours de canaux sur les taux de réapprovisionnement constituent les vérifications factuelles qui maintiennent l'estimation de Mordor Intelligence liée aux instruments et consommables spécifiques au western blotting plutôt qu'aux dépenses plus larges d'analyse protéique. Une fois l'alignement des années et des frontières de périmètre rendu cohérent, l'écart restant s'explique principalement par la manière dont chaque source fait évoluer les prix et traite les catégories complémentaires adjacentes au flux de travail de blotting.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du western blot ?

Le marché est évalué à 1,79 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031 à un TCAC de 5,92 %.

Quelle catégorie de produits génère le plus de revenus sur le marché du western blot ?

Les consommables dominent avec une part de revenus de 64,78 % en 2025 en raison des achats répétés de membranes, d'anticorps et de tampons.

Pourquoi les systèmes automatisés et microfluidiques connaissent-ils une croissance aussi rapide ?

Ils réduisent la consommation de réactifs, raccourcissent le temps d'analyse à aussi peu que 10 minutes et améliorent la reproductibilité des données, entraînant un TCAC de 7,68 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption du western blot ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 8,28 %, portée par les investissements biotechnologiques en Chine, en Inde, au Japon et en Corée du Sud.

Comment les changements réglementaires influencent-ils le marché du western blot ?

Les directives mises à jour de la FDA et de l'USP mettent l'accent sur la reproductibilité analytique, favorisant les plateformes de western blot validées qui incluent des logiciels et une documentation prêts à la conformité.

Quelles sont les principales tendances concurrentielles qui façonnent le marché du western blot ?

Les tendances clés comprennent l'automatisation des plateformes, la validation des anticorps basée sur l'IA, les acquisitions stratégiques telles que l'accord Olink de Thermo Fisher, et les technologies émergentes d'anticorps non dérivés d'animaux.

Dernière mise à jour de la page le: