Taille et part du marché des soupes en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.56 Milliards de dollars |

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 4.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soupes en Asie Pacifique par Mordor Intelligence

La taille du marché des soupes en Asie Pacifique en 2026 est estimée à 3,67 milliards USD, en progression par rapport à la valeur de 2025 de 3,56 milliards USD, avec des projections pour 2031 atteignant 4,3 milliards USD, croissant à un TCAC de 3,22 % sur la période 2026-2031. Ce rythme mesuré masque une mutation structurelle à mesure que l'urbanisation, le vieillissement démographique et la modernisation de la chaîne du froid convergent pour remodeler les modes de consommation à travers la région. Les soupes à longue conservation représentent 44,72 % du marché en 2024, tandis que les soupes réfrigérées devraient croître à un rythme annuel de 4,21 % jusqu'en 2030, reflétant la propension croissante des consommateurs à payer des prix premium pour des formats à base d'ingrédients frais lorsque l'infrastructure le permet. La Chine détient 38,04 % de la demande régionale en 2024, mais le TCAC de 4,29 % de l'Inde signale un pivot vers des marchés où les familles nucléaires et les ménages à double revenu normalisent les repas prêts-à-manger. Les formats à longue conservation dominent aujourd'hui, mais les gammes réfrigérées progressent à mesure que les détaillants élargissent les espaces réfrigérés en rayon, tandis que les variantes végétariennes dépassent les recettes à base de viande dans le sillage des modes de vie axés sur les végétaux. Les améliorations d'emballage, des pochettes rétractables recyclables aux sachets souples à bec verseur légers, réduisent l'écart de performance entre les produits ambiants et les produits frais, ouvrant des perspectives pour des niveaux de prix premium. L'intensité concurrentielle s'accroît à mesure que les acteurs multinationaux localisent les saveurs et que les spécialistes régionaux s'appuient sur les tendances virales, favorisant une adoption plus large de matériaux durables et de technologies à durée de conservation prolongée.

Principaux enseignements du rapport

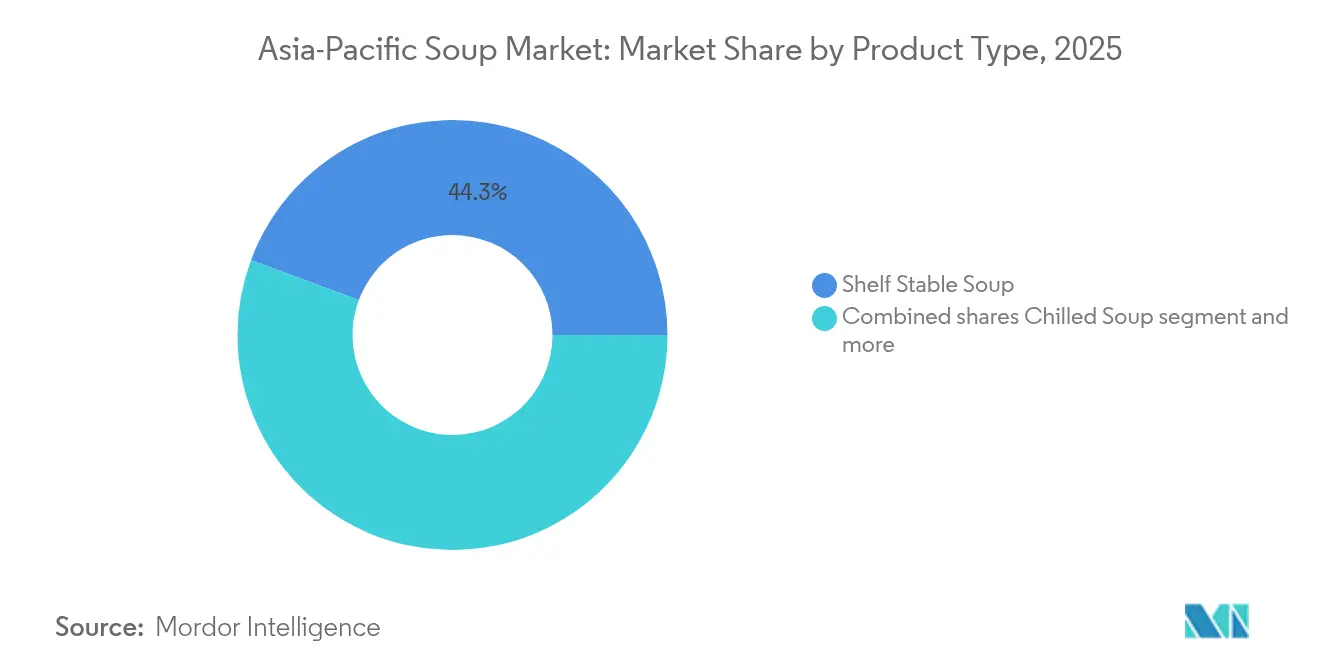

- Par type de produit, les soupes à longue conservation ont représenté 44,32 % de la part de marché des soupes en 2025.

- Les soupes réfrigérées devraient croître à un TCAC de 4,03 % jusqu'en 2031, soit la croissance la plus rapide parmi les types de produits.

- Par catégorie, les soupes végétariennes ont représenté 52,80 % de la taille du marché des soupes en 2025 et devraient se développer à un TCAC de 3,65 % jusqu'en 2031.

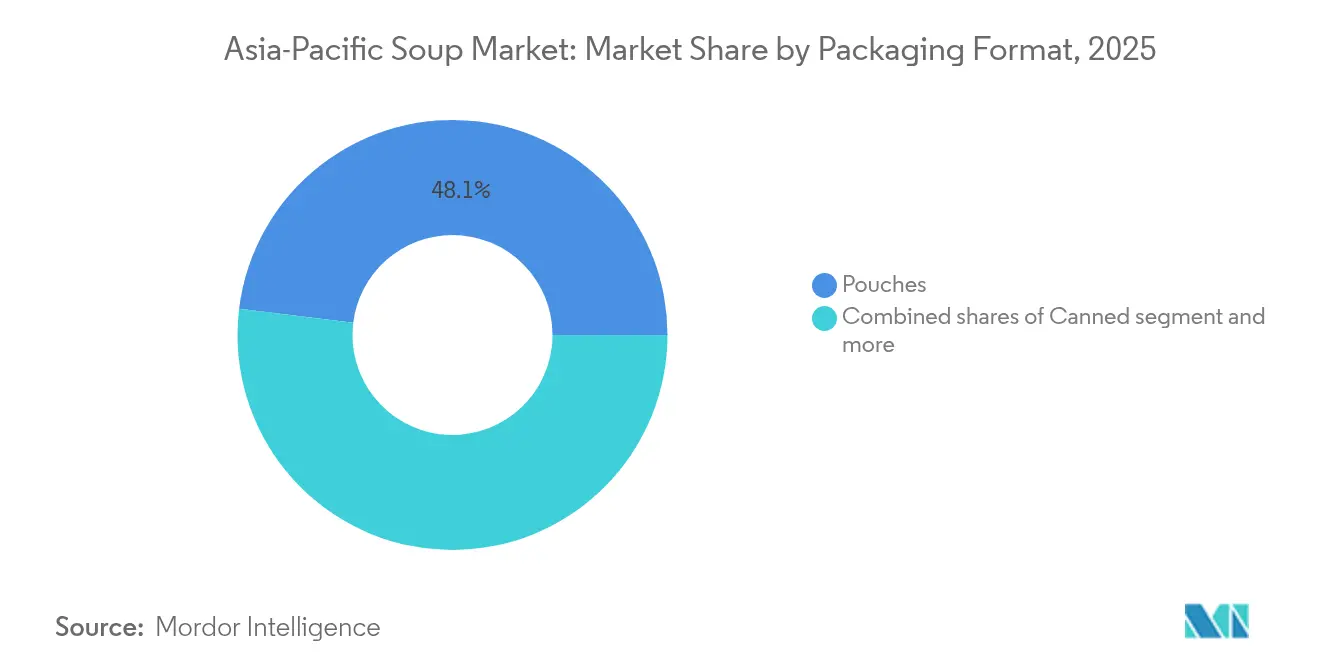

- Par emballage, les sachets souples ont dominé avec une part de chiffre d'affaires de 48,05 % en 2025, tandis que les formats en conserve ont enregistré le TCAC projeté le plus élevé à 4,91 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 52,00 % de la valeur de 2025 ; la vente au détail en ligne devrait croître à un rythme annuel de 4,56 % jusqu'en 2031.

- Par géographie, la Chine a contribué à hauteur de 37,60 % de la valeur de 2025 ; l'Inde devrait croître à un rythme annuel de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Soupes en Asie-Pacifique*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de l'urbanisation et les modes de vie chargés stimulent la demande de soupes prêtes-à-manger | +0.8% | Chine, Inde, Indonésie, Viêt Nam, Philippines | Moyen terme (2 à 4 ans) |

| La prise de conscience croissante en matière de santé stimule la consommation de soupes nutritives | +0.6% | Mondial, avec des gains précoces au Japon, en Corée du Sud et à Singapour | Court terme (≤ 2 ans) |

| L'innovation en matière d'emballage et de formats renforce l'attrait du marché | +0.4% | Mondial, mené par le Japon, la Corée du Sud et l'Australie | Moyen terme (2 à 4 ans) |

| La localisation des saveurs attire les préférences gustatives régionales | +0.3% | Chine, Inde, Thaïlande, Indonésie, Malaisie | Court terme (≤ 2 ans) |

| L'intérêt croissant pour les soupes d'origine végétale et végétariennes | +0.5% | Inde, Indonésie, Thaïlande et Chine urbaine | Moyen terme (2 à 4 ans) |

| L'expansion du commerce de détail moderne et des supermarchés accroît la disponibilité | +0.7% | Viêt Nam, Inde, Indonésie, Chine, villes de rang 3 à 4 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse de l'urbanisation et les modes de vie chargés stimulent la demande de soupes prêtes-à-manger

La population urbaine d'Asie Pacifique a atteint 2,5 milliards d'habitants en 2023 et devrait grimper à 3,4 milliards d'ici 2050, comprimant les plages de préparation des repas pour les ménages à double revenu et favorisant l'adoption de formats de commodité [1]Source : Nations Unies, "Division de la population", un.org : Nations Unies, "Division de la population", un.org. En Chine, le volume des aliments emballés a augmenté en 2024, même si les prix de vente moyens ont baissé de 3,6 %, ce qui signale que les consommateurs augmentent leur volume d'achat plutôt que de monter en gamme lorsque les contraintes de temps s'imposent. Le segment du commerce rapide de l'épicerie en ligne en Inde a progressé en 2024, les repas prêts-à-manger représentant une part disproportionnée de la valeur du panier, car les fenêtres de livraison en 10 minutes favorisent les produits à longue conservation ou ambiants. Les pénuries de main-d'œuvre au Japon accélèrent l'automatisation de la restauration, illustrée par le distributeur automatique de ramen Delibot de Connected Robotics, qui légitime indirectement les formats instantanés à domicile en normalisant la préparation robotisée des repas. Le réseau de commerce de détail moderne du Viêt Nam s'est étendu à 3 700 magasins WinCommerce fin 2024, avec un objectif de 4 000 d'ici fin 2025, tandis que la chaîne Tops en Thaïlande vise 1 000 points de vente d'ici 2027, ancrant tous deux les rayons prêts-à-manger comme vecteurs d'attractivité.

La prise de conscience croissante en matière de santé stimule la consommation de soupes nutritives

Selon des études, les consommateurs d'Asie Pacifique accordent une priorité maximale à la santé et au bien-être dans leurs décisions d'achat, les aliments fonctionnels devant croître annuellement jusqu'en 2030. Le marché des soupes instantanées au Japon devrait progresser, porté par des consommateurs vieillissants à la recherche d'options riches en protéines et pauvres en sodium, conformes aux recommandations alimentaires gouvernementales. Nissin a élargi sa gamme de soupes en coupelles KANZEN MEAL en 2024, enrichissant les formulations en collagène et vitamines pour cibler la tranche démographique des plus de 65 ans, qui représentera 30 % de la population japonaise d'ici 2030. Acecook Vietnam a lancé les nouilles DALAGO enrichies en légumes en août 2025, incorporant des poudres de carotte, d'épinard et de potiron pour remédier aux carences en micronutriments dans les provinces rurales. Nongshim en Corée du Sud a introduit une variante de Shin Ramyun à teneur réduite en sodium en 2024, réduisant la teneur en sel de 20 % tout en maintenant la profondeur umami grâce à des extraits de soja fermenté, une reformulation qui reflète les efforts plus larges du secteur pour anticiper les plafonds réglementaires de sodium.

L'innovation en matière d'emballage et de formats renforce l'attrait du marché

La technologie des pochettes rétractables permet la distribution en température ambiante de bouillons premium et de soupes de style réfrigéré sans dépendance à la chaîne du froid. Le carton Tetra Recart de Tetra Pak, qui résiste à une stérilisation à 121 °C, gagne du terrain auprès des co-conditionneurs d'Asie du Sud-Est qui cherchent à différencier leurs offres à longue conservation grâce à un aspect évoquant la fraîcheur. SIG a introduit des sachets souples à bec verseur avec stérilisation en ligne en 2024, réduisant le poids des emballages de 30 % par rapport aux conserves tout en maintenant une durée de conservation de 18 mois, un format qui réduit les coûts de fret pour les exportateurs ciblant l'Australie et la Nouvelle-Zélande. La pochette rétractable recyclable d'Amcor, commercialisée en 2024, utilise un polyéthylène mono-matériau pouvant être traité dans les filières existantes de recyclage des films, répondant à la pression réglementaire au Japon et en Corée du Sud, où les mandats de responsabilité élargie des producteurs entrent en vigueur en 2026. L'emballage flexible compostable de Pakka, certifié EN 13432, est testé en phase pilote par des marques indiennes de plats préparés cherchant à s'aligner sur la suppression progressive des plastiques à usage unique du ministère de l'Environnement, qui interdit les gobelets en mousse de polystyrène et les films multicouches non compostables à partir de janvier 2026. Ces avancées réduisent l'écart de performance entre les formats réfrigérés et à longue conservation, permettant aux fabricants de premiumiser les références ambiantes et de capter des marges qui n'étaient historiquement associées qu'aux gammes réfrigérées.

L'intérêt croissant pour les soupes d'origine végétale et végétariennes

Le segment des soupes végétariennes en Inde se développe à un TCAC de 3,78 % jusqu'en 2030, porté par une confluence de normes alimentaires religieuses, de revenus disponibles en hausse et de tendances de bien-être ayurvédique qui positionnent les bouillons de lentilles et de légumes comme des aliments fonctionnels [2]Source : OCDE-FAO, "Perspectives agricoles de l'OCDE-FAO 2024-2033" : OCDE-FAO, "Perspectives agricoles de l'OCDE-FAO 2024-2033", oecd.org. Perspectives agricoles. Nestlé Malaysia a lancé les feuilletés d'origine végétale HARVEST GOURMET en avril 2024, proposant trois garnitures d'inspiration asiatique - rendang, curry et tom yam - signalant l'intention de l'entreprise d'étendre les plateformes d'analogues de viande à des catégories adjacentes de grignotage et de repas. Ajinomoto Philippines a introduit des gyoza surgelés, du karaage et des options de soupes instantanées dans son portefeuille de plats prêts-à-manger en mars 2025, les variantes végétariennes représentant 40 % de l'assortiment initial de références pour capter les ménages flexitariens. La gamme DALAGO d'Acecook Vietnam, lancée en août 2025, incorpore des poudres de légumes directement dans la pâte à nouilles, un pivot de fabrication qui différencie le produit des concurrents qui s'appuient sur des sachets d'assaisonnement séparés et séduit les parents à la recherche de repas pratiques et riches en nutriments pour leurs enfants. Les exigences de certification halal en Indonésie accélèrent par inadvertance l'innovation d'origine végétale, car les fabricants reformulent les bouillons pour éliminer les enzymes d'origine animale et la gélatine, créant des formulations qui satisfont à la fois les consommateurs religieux et végétaliens sans multiplication des références.

Analyse de l'Impact des Freins sur le Marché des Soupes en Asie-Pacifique*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La préférence pour les repas traditionnels cuisinés à la maison limite la demande de soupes en sachets | -0.5% | Inde, Chine, Indonésie, Philippines, Viêt Nam | Long terme (≥ 4 ans) |

| La stigmatisation perçue des aliments transformés dissuade les acheteurs soucieux de leur santé | -0.3% | Chine, Japon, Singapour et Inde urbaine | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières comprime les marges bénéficiaires des fabricants | -0.4% | Mondial, particulièrement aigu sur les marchés dépendants de l'huile de palme | Court terme (≤ 2 ans) |

| Les défis liés à la durée de conservation et à la conservation des soupes à base d'ingrédients frais | -0.2% | Asie du Sud-Est, régions tropicales à chaîne du froid limitée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La préférence pour les repas traditionnels cuisinés à la maison limite la demande de soupes en sachets

Les ménages multigénérationnels restent répandus en Inde, en Indonésie et aux Philippines, où les normes culturelles attribuent la préparation des repas aux membres âgés de la famille et où les formats en sachets sont associés à la négligence ou à un statut social inférieur. Une étude de 2024 sur les habitudes alimentaires à Singapour, en Indonésie et en Malaisie a révélé que, si la pénétration des aliments achetés approche les 50 % à Singapour, elle reste inférieure à 30 % à Jakarta et à Kuala Lumpur, les soupes et les ragoûts étant la catégorie la moins susceptible d'être externalisée, car la préparation des bouillons est perçue comme un marqueur de compétence culinaire. Le rapport 2024 sur les acheteurs en Chine a indiqué que les canaux d'épicerie hors ligne ont progressé tandis que le commerce électronique a reculé, la première contraction enregistrée, suggérant que les consommateurs reviennent aux marchés humides et aux achats d'ingrédients frais à mesure que les habitudes de livraison de l'ère pandémique s'estompent. Les plateformes de commerce rapide en Inde réagissent en proposant des kits de recettes avec des légumes frais pré-dosés et des mélanges d'épices, concurrençant ainsi les soupes en sachets en réduisant le temps de préparation sans sacrifier la perception de la cuisine maison. Acecook au Viêt Nam contourne ce frein en positionnant les nouilles instantanées comme un ingrédient de base plutôt qu'un repas complet, en publiant des recettes qui incorporent des herbes fraîches, des protéines et des légumes, brouillant ainsi la frontière entre la commodité et la cuisine faite maison.

La volatilité des prix des matières premières comprime les marges bénéficiaires des fabricants

Les prix de l'huile de palme ont augmenté de 6 % en glissement annuel en 2024, sous l'effet des restrictions à l'exportation indonésiennes et des baisses de rendement induites par El Niño, tandis que les prix du riz ont chuté de 28,5 % en raison de récoltes indiennes record, créant une pression sur les marges pour les fabricants qui ne peuvent pas répercuter uniformément les hausses de coûts sur toutes les références [3]Source : FAO Food Outlook, "FAO REGIONAL WORKSHOP ON PESTICIDE RESIDUE RISK ASSESSMENT AND THE ELABORATION OF CODEX MAXIMUM RESIDUE LIMITS", openknowledge.fao.org. Les coûts des engrais restent élevés par rapport aux niveaux d'avant 2022, comprimant les rendements des producteurs intégrés verticalement comme Indofood, qui s'approvisionne en blé et en huile de palme à partir de plantations captives. L'annonce par Nongshim en septembre 2024 d'une usine dédiée à l'exportation d'une valeur de 143 millions USD à Busan, avec une capacité annuelle de 500 millions d'unités, reflète un pari stratégique selon lequel les économies d'échelle peuvent compenser la volatilité des intrants, mais le calendrier d'achèvement prévu en 2026 expose l'entreprise à 18 mois de risque sur le marché au comptant. Les acteurs régionaux de plus petite taille dépourvus d'infrastructure de couverture réagissent en reformulant leurs produits pour utiliser des amidons localement abondants - le tapioca en Thaïlande, le sagou en Indonésie - plutôt que du blé importé, une évolution qui modifie les profils de texture et nécessite une rééducation des consommateurs, mais protège les marges des fluctuations des marchés mondiaux des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Soupes en Asie-Pacifique

Par type de produit :

les formats réfrigérés progressent malgré les lacunes infrastructurellesLes soupes à longue conservation ont représenté 44,32 % des ventes de 2025, bénéficiant d'une distribution en température ambiante qui contourne les contraintes de la chaîne du froid, mais les soupes réfrigérées devraient se développer à un TCAC de 4,03 % jusqu'en 2031, la Chine urbaine et le Japon investissant dans la réfrigération du dernier kilomètre. Le Conseil d'État chinois a mandaté 150 plateformes logistiques avancées et 30 bases nationales de chaîne du froid d'ici 2025, une politique qui réduit les taux de détérioration et permet le déploiement de références de soupes fraîches premium dans les villes de rang 1 et 2, selon le Conseil d'État de Chine. Nissin a étendu ses capacités de production réfrigérée et surgelée au Japon en 2024, ciblant la tranche démographique des plus de 65 ans avec des soupes de style bento riches en protéines qui nécessitent une réfrigération mais offrent une qualité de restaurant. Les soupes sèches, englobant les coupelles de nouilles instantanées et les sachets de poudre, restent un aliment de base dans les segments ruraux et à faibles revenus où l'accès à l'électricité est intermittent et où la durée de conservation prime sur les attributs sensoriels. Les soupes surgelées occupent une position de niche, principalement distribuées dans le commerce de détail moderne en Corée du Sud et à Singapour, où le taux d'équipement en congélateurs dépasse 80 % des ménages et où les consommateurs perçoivent les formats surgelés comme plus frais que les alternatives à longue conservation.

La technologie rétractable brouille les frontières entre catégories, permettant aux produits à longue conservation de reproduire des textures réfrigérées grâce à un traitement haute température de courte durée qui préserve le croquant des légumes et la clarté du bouillon. Les cartons Tetra Recart, qui résistent à une stérilisation à 121 °C, sont adoptés par des co-conditionneurs japonais cherchant à exporter des bouillons premium de miso et de ramen vers l'Australie sans dépendance à la chaîne du froid. Les sachets souples à bec verseur de SIG, commercialisés en 2024, réduisent le poids des emballages de 30 % par rapport aux conserves tout en maintenant une durée de conservation de 18 mois, un format qui séduit les vendeurs en ligne qui paient le fret au poids volumétrique. La pochette rétractable recyclable d'Amcor, utilisant un polyéthylène mono-matériau, répond aux mandats de responsabilité élargie des producteurs au Japon et en Corée du Sud, où les films multicouches non recyclables seront soumis à des frais d'élimination à partir de 2026.

Par catégorie :

les variantes végétariennes dépassent les formulations à base de viandeLes soupes végétariennes ont capté 52,80 % des ventes de 2025 et devraient croître à un TCAC de 3,65 % jusqu'en 2031, dépassant les options non végétariennes à mesure que les régimes d'origine végétale gagnent du terrain en Inde, en Indonésie et en Chine urbaine. Le mouvement de bien-être ayurvédique en Inde positionne les bouillons de lentilles et de légumes comme des aliments fonctionnels qui équilibrent les doshas, créant une opportunité de premiumisation pour les marques qui s'approvisionnent en légumineuses biologiques et étiquettent les formulations avec des noms d'ingrédients en sanskrit. Les exigences de certification halal en Indonésie accélèrent par inadvertance l'innovation végétarienne, car les fabricants reformulent les bouillons pour éliminer les enzymes d'origine animale et la gélatine, créant des formulations qui satisfont à la fois les consommateurs religieux et végétaliens sans multiplication des références.

Les soupes non végétariennes, englobant les bouillons de poulet, de porc et de fruits de mer, restent dominantes au Japon, en Corée du Sud et au Viêt Nam, où les bouillons d'os riches en collagène sont perçus comme des compléments pour la beauté et la santé des articulations. Ajinomoto Philippines a lancé des gyoza surgelés et des options de soupes instantanées en mars 2025, les variantes végétariennes représentant 40 % de l'assortiment initial de références pour capter les ménages flexitariens qui alternent entre protéines animales et végétales. La gamme DALAGO d'Acecook Vietnam, lancée en août 2025, incorpore des poudres de légumes directement dans la pâte à nouilles, un pivot de fabrication qui différencie le produit des concurrents qui s'appuient sur des sachets d'assaisonnement séparés et séduit les parents à la recherche de repas pratiques et riches en nutriments. Les feuilletés d'origine végétale HARVEST GOURMET de Nestlé Malaysia, introduits en avril 2024 avec des garnitures rendang, curry et tom yam, signalent l'intention de l'entreprise d'étendre les plateformes d'analogues de viande à des catégories de repas adjacentes.

Par format d'emballage :

les conserves accélèrent grâce aux avancées rétractablesLes sachets souples ont représenté 48,05 % de la part des emballages en 2025, appréciés pour leur légèreté, leur refermabilité et leur compatibilité avec le chauffage au micro-ondes, mais les formats en conserve croissent à un TCAC de 4,91 % jusqu'en 2031, soit le rythme le plus rapide parmi tous les types d'emballage. Cette accélération reflète des améliorations de la technologie rétractable qui prolongent la durée de conservation à 24 mois sans réfrigération tout en préservant la texture des légumes et la clarté du bouillon, des attributs qui justifient des prix premium sur les marchés où les consommateurs associent l'emballage métallique à la qualité. Les cartons et briques, occupant une position intermédiaire, séduisent les acheteurs urbains soucieux de l'environnement au Japon et en Corée du Sud, où les mandats de responsabilité élargie des producteurs imposeront des frais d'élimination sur les films multicouches non recyclables à partir de 2026. Les coupelles, bols et sachets de poudre occupent le segment économique, distribués dans les épiceries et kiosques dans les zones rurales d'Indonésie, des Philippines et du Viêt Nam, où les formats individuels s'alignent sur les schémas de revenus journaliers et les capacités de stockage à domicile limitées.

La pochette rétractable recyclable d'Amcor, commercialisée en 2024, utilise un polyéthylène mono-matériau pouvant être traité dans les filières existantes de recyclage des films, réduisant les coûts de fin de vie pour les détaillants soumis à des obligations de reprise. L'emballage flexible compostable de Pakka, certifié EN 13432, est testé en phase pilote par des marques indiennes de plats préparés cherchant à s'aligner sur la suppression progressive des plastiques à usage unique du ministère de l'Environnement, qui interdit les gobelets en mousse de polystyrène à partir de janvier 2026. Les sachets souples à bec verseur de SIG, introduits en 2024, réduisent le poids des emballages de 30 % par rapport aux conserves tout en maintenant une durée de conservation de 18 mois, un format qui réduit les coûts de fret pour les exportateurs ciblant l'Australie et la Nouvelle-Zélande.

Par canal de distribution :

la vente au détail en ligne progresse avec l'essor du commerce rapideLes supermarchés et hypermarchés ont représenté 52,00 % de la distribution en 2025, ancrés par leur capacité à offrir des assortiments complets de références, des promotions en magasin et des alternatives à marque propre qui captent les acheteurs sensibles aux prix. La vente au détail en ligne se développe à un TCAC de 4,56 % jusqu'en 2031, portée par les plateformes de commerce rapide indiennes - Blinkit, Zepto et Swiggy Instamart - qui ont atteint 5 milliards USD en 2024 et devraient atteindre 60 milliards USD d'ici 2030, les repas prêts-à-manger représentant une part disproportionnée de la valeur du panier car les fenêtres de livraison en 10 minutes favorisent les produits à longue conservation. Les entrepôts-clubs en Chine ont augmenté de 17 % en 2024, concentrés dans les villes de rang 3 et 4 où les achats en gros s'alignent sur les structures des ménages multigénérationnels, et les multipacks de soupes servent de vecteurs d'attractivité pour ces formats. Les épiceries et commerces de proximité, occupant une position intermédiaire stable, restent essentiels au Japon et en Corée du Sud, où les opérations 24 heures sur 24 et la proximité des pôles de transport en commun en font le canal par défaut pour les soupes instantanées individuelles consommées comme petit-déjeuner ou collation nocturne.

WinCommerce au Viêt Nam s'est développé à 3 700 magasins fin 2024, avec un objectif de 4 000 d'ici fin 2025, ancrant les rayons prêts-à-manger comme vecteurs d'attractivité et négociant des références exclusives avec les fabricants locaux pour se différencier des chaînes concurrentes. La chaîne Tops en Thaïlande vise 1 000 points de vente d'ici 2027, investissant dans l'infrastructure de la chaîne du froid pour soutenir des assortiments de soupes réfrigérées qui commandent des marges supérieures de 30 % par rapport aux gammes ambiantes. Les autres canaux de distribution, englobant les distributeurs de restauration, les distributeurs automatiques et les abonnements en vente directe aux consommateurs, gagnent du terrain au Japon, où les pénuries de main-d'œuvre accélèrent l'automatisation de la restauration et légitiment les formats instantanés à domicile.

Analyse géographique

Marché des Soupes en Chine

La Chine détenait 37,60 % de la demande régionale en 2025, mais son marché des aliments emballés connaît une transformation structurelle, les circuits hors ligne ayant surpassé le commerce électronique pour la première fois depuis que les données sont disponibles, signalant que les consommateurs reviennent aux marchés de produits frais et aux achats d'ingrédients frais à mesure que les habitudes de livraison héritées de la pandémie s'estompent. Les entrepôts de type club ont connu une forte progression dans les villes de rang 3 et de rang 4, où les achats en gros correspondent aux ménages multigénérationnels, et les multipacks de soupes servent de produits d'appel pour ces formats. Le mandat du Conseil d'État prévoyant 150 plateformes logistiques avancées et 30 bases nationales de chaîne du froid d'ici 2025 réduit les taux de gaspillage et permet le référencement de soupes réfrigérées premium dans les villes de rang 1 et de rang 2, mais la capacité de stockage frigorifique reste fragmentée, les principaux acteurs détenant moins de 15 % de part de marché.

Marché des Soupes en Inde

L'Inde devrait se développer à un CAGR de 4,12 % jusqu'en 2031, le rythme le plus rapide parmi les grandes zones géographiques, porté par la formation de familles nucléaires, la hausse de la participation des femmes au marché du travail et les plateformes de commerce rapide qui réduisent les délais de livraison à 10 minutes. Le programme gouvernemental Pradhan Mantri Kisan Sampada Yojana a alloué 585 millions USD entre 2021 et 2026 pour construire une infrastructure intégrée de chaîne du froid, une politique qui bénéficiera de manière disproportionnée aux catégories de produits prêts à consommer à mesure que les pertes dues à la détérioration diminuent. La soupe végétarienne devrait croître à un CAGR de 3,65 %, surpassant les variantes non végétariennes, les tendances de bien-être ayurvédique positionnant les bouillons de lentilles et de légumes comme des aliments fonctionnels équilibrant les doshas.

Marché des Soupes au Japon

Le marché japonais des soupes instantanées s'élevait à environ 103 milliards JPY en 2024 et devrait atteindre 132 milliards JPY d'ici 2033, porté par une population vieillissante qui représentera 30 % des résidents d'ici 2030 et qui privilégie les options riches en protéines et pauvres en sodium, conformément aux recommandations alimentaires gouvernementales. ITOCHU a acquis les droits d'importation et de commercialisation des soupes Campbell en septembre 2025, témoignant d'une confiance dans les opportunités de premiumisation à mesure que les consommateurs délaissent les marques instantanées nationales au profit de bouillons de style occidental. Nissin a élargi sa gamme de soupes en tasse KANZEN MEAL en 2024, enrichissant les formulations en collagène et en vitamines, et a augmenté ses capacités réfrigérées et surgelées pour servir la tranche démographique des plus de 65 ans. Les pénuries de main-d'œuvre accélèrent l'automatisation de la restauration, illustrée par le distributeur automatique de ramen Delibot de Connected Robotics, qui légitime indirectement les formats instantanés à domicile en normalisant l'assemblage robotisé des repas.

Paysage réglementaire

Les fabricants de soupes vendant sur le marché Asie-Pacifique font face à des exigences plus strictes en matière de sécurité alimentaire, de conformité des produits et d'emballage, qui fonctionnent de plus en plus comme des barrières non tarifaires à l'accès au marché, en plus des normes d'étiquetage et des contrôles à l'importation. Singapour a mis en place la Food Safety and Security Act 2025, adoptée en février 2025, avec une première tranche entrée en vigueur le 28 novembre 2025, renforçant les attentes concernant les contrôles des aliments importés et la documentation de conformité pour les catégories emballées.

Au Vietnam, le décret n° 46/2026/ND-CP (publié le 26 janvier 2026) établit des mesures de mise en œuvre de la loi sur la sécurité alimentaire, y compris des processus de déclaration de conformité via le portail national des services publics, ce qui renforce les flux de soumission numérique pour les produits emballés. Pour l'Australie et la Nouvelle-Zélande, Food Standards Australia New Zealand (FSANZ) a continué de mettre à jour le Food Standards Code en 2026 (y compris les amendements n° 247 du 20 janvier 2026, n° 249 du 30 avril 2026 et n° 250 du 9 juin 2026), maintenant un environnement normatif dynamique pour les formulations de soupes, les allégations et la conformité des ingrédients. À l'échelle régionale, l'AFRAS 2026 à Séoul (11-12 mai 2026) a mis en avant la transformation numérique et les certificats sanitaires électroniques, tout en attirant l'attention sur la gestion des plastiques recyclés, ce qui rejoint l'évolution du secteur vers les poches de stérilisation, les cartons et autres formats d'emballage.

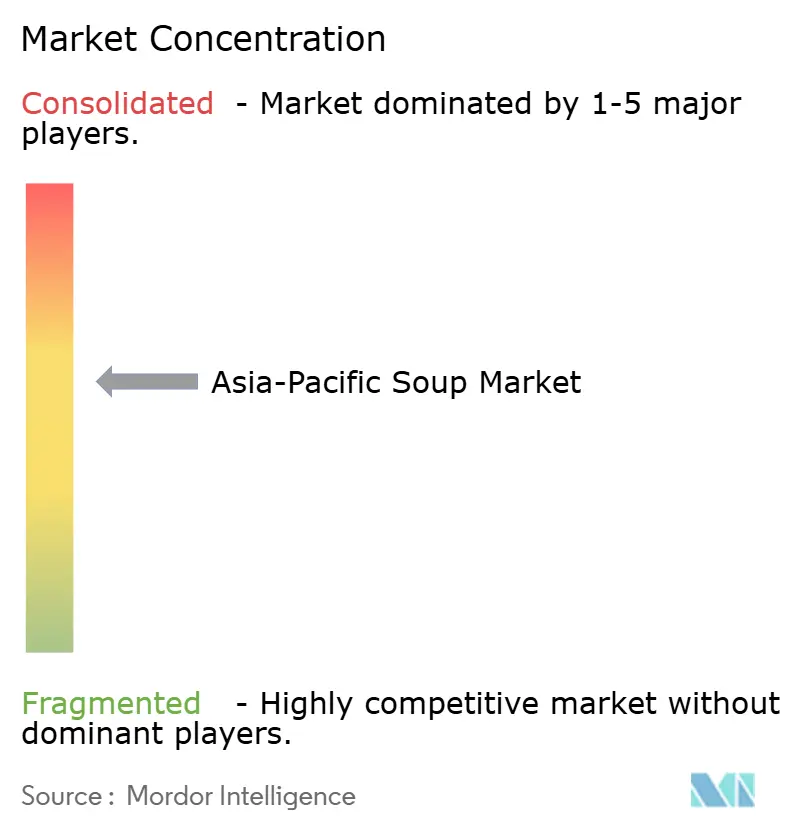

Paysage concurrentiel

Le marché des soupes en Asie Pacifique présente une fragmentation modérée, les acteurs multinationaux - Nestlé, Unilever, Campbell - concurrençant des spécialistes régionaux tels que Nissin, Ajinomoto, Nongshim et Indofood, chacun poursuivant des stratégies distinctes pour défendre leurs parts face à des entrants agiles. Les exportateurs coréens tirent parti des tendances de saveurs virales, illustrées par le Habanero Buldak Ramen de Samyang Foods Inc. ciblant les consommateurs latino-américains et hispaniques aux États-Unis, pour pénétrer les rayons occidentaux et d'Asie du Sud-Est, tandis que les fabricants vietnamiens investissent plus de 200 millions USD dans de nouvelles capacités pour servir à la fois les canaux nationaux et à l'exportation.

L'intégration verticale reste un avantage concurrentiel pour des acteurs comme Indofood, qui s'approvisionne en blé et en huile de palme à partir de plantations captives, protégeant les marges de la volatilité du marché au comptant qui a pénalisé les concurrents en 2024 lorsque les prix de l'huile de palme ont augmenté de 6 % en glissement annuel. Des opportunités émergent dans les formats réfrigérés et surgelés, où la modernisation de la chaîne du froid en Chine et en Inde permet le déploiement de références de soupes fraîches premium qui commandent des marges supérieures de 30 % par rapport aux gammes ambiantes, mais nécessitent une réfrigération du dernier kilomètre que seules les villes de rang 1 et 2 peuvent soutenir à grande échelle.

L'adoption des technologies différencie les leaders des retardataires, l'extension par Nissin des soupes en coupelles de sa gamme KANZEN MEAL intégrant des formulations riches en protéines et une fortification en collagène pour cibler la tranche démographique japonaise des plus de 65 ans, tandis que la gamme DALAGO d'Acecook Vietnam incorpore des poudres de légumes directement dans la pâte à nouilles, un pivot de fabrication qui élimine les sachets d'assaisonnement séparés et séduit les parents à la recherche de repas pratiques et riches en nutriments. L'innovation en matière d'emballage réduit l'écart de performance entre les formats réfrigérés et à longue conservation, les cartons Tetra Recart et les sachets souples à bec verseur de SIG permettant la distribution en température ambiante de bouillons premium qui reproduisent des textures fraîches, permettant aux fabricants de premiumiser les références ambiantes et de capter des marges qui n'étaient historiquement associées qu'aux gammes réfrigérées.

Leaders du secteur des soupes en Asie Pacifique

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Soupes en Asie-Pacifique

- Campbell Soup Company

- Nestlé S.A.

- Unilever PLC

- Ajinomoto Co., Inc.

- Nissin Foods Holdings Co., Ltd.

- Toyo Suisan Kaisha, Ltd.

- General Mills, Inc.

- Kraft Heinz Company

- Conagra Brands, Inc.

- Ottogi Co., Ltd.

- Acecook Vietnam Joint Stock Company

- Tat Hui Foods Pte. Ltd.

- Nongshim Co., Ltd.

- Samyang Foods Inc.

- Indofood CBP Sukses Makmur Tbk

- Baxters Food Group Ltd.

- House Foods Group Inc.

- Premier Foods plc

- Hain Celestial Group, Inc.

- Vedan International (Holdings) Ltd.

Lire l'Analyse des Entreprises du Marché des Soupes en Asie-Pacifique

Opportunités de marché et perspectives d'avenir

Le développement de la chaîne du froid et du commerce de détail moderne élargit l'espace adressable pour les soupes réfrigérées haut de gamme et à positionnement frais dans certains couloirs urbains spécifiques. Parallèlement, la conformité numérique et l'accès au marché fondé sur les mesures SPS relèvent la barre pour les exportateurs desservant plusieurs destinations en Asie-Pacifique. Le mandat du Conseil d'État chinois pour 150 pôles logistiques avancés et 30 bases nationales de chaîne du froid d'ici 2025, ainsi que le financement indien Pradhan Mantri Kisan Sampada Yojana pour les infrastructures de chaîne du froid (2021-2026), créent un espace pratique pour que les marques développent des soupes réfrigérées à plus forte valeur ajoutée dans des clusters de villes de différents niveaux où la réfrigération du dernier kilomètre s'améliore.

La demande axée sur la commodité est également façonnée par les paniers du commerce en ligne et du commerce rapide, ce qui laisse de la place dans les portefeuilles pour des formats de soupe individuels, stables à température ambiante et faciles à transporter, ainsi que pour un positionnement « meilleur pour la santé », incluant une réduction du sodium et des recettes enrichies, en phase avec le vieillissement démographique au Japon et les tendances plus larges de reformulation axées sur la santé. L'Asie du Sud-Est continue d'offrir des opportunités de plateforme de fabrication à l'export, avec l'achèvement par Acecook Vietnam d'une nouvelle usine de 200 millions USD dans le parc industriel de Hoa Phu, à Vinh Long (capacité annuelle de 81 000 tonnes avec plusieurs lignes initiales), illustrant le renforcement des capacités dans la région pour servir à la fois les canaux domestiques et d'exportation. La conformité en matière d'emballage et de durabilité fonctionne de plus en plus comme un levier commercial, avec les discussions liées à 2026 sur la responsabilité élargie des producteurs et la gestion des plastiques recyclés (y compris les axes prioritaires de l'AFRAS 2026) soutenant la demande pour des structures de stérilisation recyclables, des emballages plus légers et des formats adaptés à l'économie de l'expédition e-commerce.

Développements Récents du Secteur sur le Marché des Soupes en Asie-Pacifique

- Juillet 2026 : Unilever a élargi sa gamme de nouilles Namdong avec une extension de saveur crémeuse au fromage. Cette mise à jour renforce son portefeuille de repas instantanés et pratiques en Asie, où la demande croisée entre nouilles et produits de type soupe soutient les extensions de gamme et les offres promotionnelles groupées.

- Mai 2026 : Unilever Thaïlande a repositionné ses opérations comme un pôle mondial de fabrication et d'exportation, avec pour objectif affiché de doubler les exportations de produits fabriqués en Thaïlande vers plus de 60 pays, dont l'Australie, la Chine, le Japon et la Corée du Sud. Cette mise en avant de la plateforme d'exportation accroît la pression concurrentielle pour les fabricants régionaux et soutient une distribution plus large de solutions de repas stables à température ambiante destinées au marché de masse à travers l'Asie-Pacifique.

- Décembre 2024 : Unilever a annoncé une offre contraignante de Zwanenberg Food Group pour acquérir ses marques Unox et Zwan. Ce mouvement de portefeuille a marqué une reconfiguration continue de l'exposition catégorielle autour de lignes d'aliments de base évolutives, influençant les priorités d'investissement et de marque au sein des segments de soupe et de repas connexes.

Marché des Soupes en Asie-Pacifique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché couvre les produits de soupe emballés vendus pour la consommation à domicile en Asie-Pacifique, mesurés en termes de revenus au niveau du fabricant en USD, sur les canaux de vente en ligne et hors ligne.

Exclusions du périmètre : les soupes de restaurant et les soupes fraîchement préparées vendues dans les points de vente de restauration sont exclues de cette évaluation du marché.

Aperçu de la segmentation

- Type de produit

- Soupe sèche

- Soupe à longue conservation

- Soupe réfrigérée

- Soupe surgelée

- Catégorie

- Soupe végétarienne

- Soupe non végétarienne

- Format d'emballage

- En conserve

- Sachets souples

- Cartons / Briques

- Autres

- Canal de distribution

- Hypermarchés/Supermarchés

- Épiceries/Commerces de proximité

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Géographie

- Chine

- Japon

- Inde

- Australie

- Indonésie

- Malaisie

- Singapour

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour poser les bases de la couverture par pays et du contexte de la demande, avant que les hypothèses ne soient intégrées au modèle de dimensionnement. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales UN Comtrade, les offices statistiques nationaux des principaux pays d'Asie-Pacifique, les régulateurs de la sécurité alimentaire et de l'étiquetage, ainsi que les publications de l'indice des prix à la consommation pour suivre l'inflation de la catégorie et l'évolution de la taille des emballages.

En complément, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les annonces des distributeurs afin de saisir les évolutions de portefeuille et l'expansion de la distribution. Un abonnement payant pour les données financières et l'actualité des entreprises a également été utilisé pour normaliser les références de revenus et documenter les actions d'entreprise, et une base de données de brevets a été consultée pour repérer l'activité en matière de formats et d'emballages, révélatrice des cycles d'innovation. Les sources citées ici sont uniquement illustratives, et nous avons également examiné d'autres ensembles de données et documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour combler les lacunes que les sources documentaires ne peuvent pas résoudre clairement, notamment concernant les échelles de prix, le mix des canaux et la répartition entre les formats secs, réfrigérés et surgelés. Des entretiens et de courtes enquêtes ont été menés avec des fabricants, des distributeurs, des détaillants et des spécialistes de la catégorie dans les principaux marchés d'Asie-Pacifique. Ces apports ont ensuite été utilisés pour confirmer la pénétration, les montées en gamme et la saisonnalité de la demande (par exemple, les mois d'hiver et les périodes de mousson pouvant affecter la consommation de soupe).

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 35 % | Dirigeants (CXO) : 14 % | |

| Acteurs intermédiaires : 46 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus modestes : 19 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante qui reconstitue la demande de soupe au niveau national à partir des signaux de dépenses alimentaires au détail, de la part des aliments pratiques stables à température ambiante et des schémas de pénétration de la catégorie. Nous traduisons ensuite la demande en valeur à l'aide des fourchettes de prix observées.

Pour garantir des totaux réalistes, nous avons effectué des vérifications ascendantes sélectives à l'aide de points de prix échantillonnés par marque et par conditionnement, de vérifications par canal entre supermarchés, commerce de proximité et vente en ligne, et de consolidations fournisseurs dans les pays où les informations financières sont plus transparentes. Les principaux facteurs qui influencent sensiblement le modèle incluent la répartition entre soupes végétariennes et non végétariennes, le mix entre produits secs, réfrigérés et surgelés, les évolutions d'emballage comme les boîtes de conserve par rapport aux poches, et le rythme d'adoption de la vente au détail en ligne.

Lorsqu'une série de données était manquante pour un marché plus restreint, nous avons utilisé des indicateurs proxy issus de marchés de consommation similaires, puis ajusté le résultat après retour d'experts. Pour les prévisions, une analyse de scénarios a été appliquée concernant l'inflation, la dynamique du revenu des ménages et l'expansion de la distribution, et la trajectoire année par année a été recoupée avec les attentes des acteurs du secteur en matière de prix et de croissance des volumes.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin qu'une hypothèse inhabituelle ne fausse pas le chiffre final. Nous comparons le résultat du modèle avec des signaux indépendants tels que les taux de croissance des aliments emballés, les mouvements commerciaux pour les groupes de produits pertinents, et les évolutions de l'espace en rayon et de l'intensité promotionnelle, puis nous examinons tout écart qui semble anormal.

Avant validation finale, un second analyste examine la chaîne de calcul. Des appels de suivi sont déclenchés lorsqu'une donnée clé évolue de manière significative, comme des pics de prix soudains ou une perturbation de canal. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent dans la région. Juste avant la livraison, une nouvelle revue est effectuée afin que le client reçoive la vision la plus récente fondée sur les informations disponibles les plus actuelles.

Taille du marché de la soupe en Asie-Pacifique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la soupe en Asie-Pacifique ne correspondent souvent pas entre elles, même lorsque le nom du sujet semble identique. La plupart des écarts proviennent des différences dans ce qui est comptabilisé comme soupe, de l'année utilisée comme référence actuelle, et de la manière dont les prix sont projetés lorsque l'inflation est élevée.

Les soupes de nouilles de style ramen sont souvent incluses dans des définitions plus larges des repas pratiques, mais cet élément se situe hors du périmètre de Mordor Intelligence. C'est pourquoi certains totaux externes semblent plus élevés, même avant l'application des hypothèses de prévision. Des différences apparaissent également lorsqu'une estimation utilise la valeur des ventes au détail incluant les marges de canal, tandis qu'une autre utilise le revenu du fabricant, et lorsque le calendrier de conversion des devises n'est pas aligné sur la même année de référence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,67 milliards USD (2026) | |

| Cabinet de conseil régional A | 3,97 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage produit plus large pouvant inclure des formats de repas instantanés adjacents, et peut refléter la valeur au détail plutôt que le revenu du fabricant, ce qui augmente le total. |

| Éditeur du secteur B | 2,59 milliards USD (2025) | S'appuie davantage sur une définition emballée plus restreinte et des hypothèses de canal différentes, et la base inférieure peut également provenir d'une progression des prix conservatrice et d'une validation limitée pour les pays plus petits d'Asie-Pacifique. |

Pris ensemble, cet écart s'explique principalement par les choix de définition, le niveau de la chaîne de valeur (détail par rapport à fabricant), et l'année de base utilisée pour la devise et les prix. En maintenant le périmètre centré sur les formats de soupe emballés, puis en vérifiant les prix et les répartitions de canaux à l'aide de données primaires, l'estimation reste traçable à des facteurs clairs qui peuvent être reproduits et mis à jour chaque année.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des soupes en Asie Pacifique ?

La taille du marché des soupes est de 3,67 milliards USD en 2026.

À quelle vitesse le secteur des soupes de la région se développe-t-il ?

Le marché devrait croître à un TCAC de 3,22 % jusqu'en 2031.

Quel type de produit devrait connaître la croissance la plus rapide ?

Les soupes réfrigérées sont en tête avec un TCAC prévu de 4,03 % à mesure que la capacité de la chaîne du froid s'améliore.

Dernière mise à jour de la page le: