Taille et part du marché des vaccins pour chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

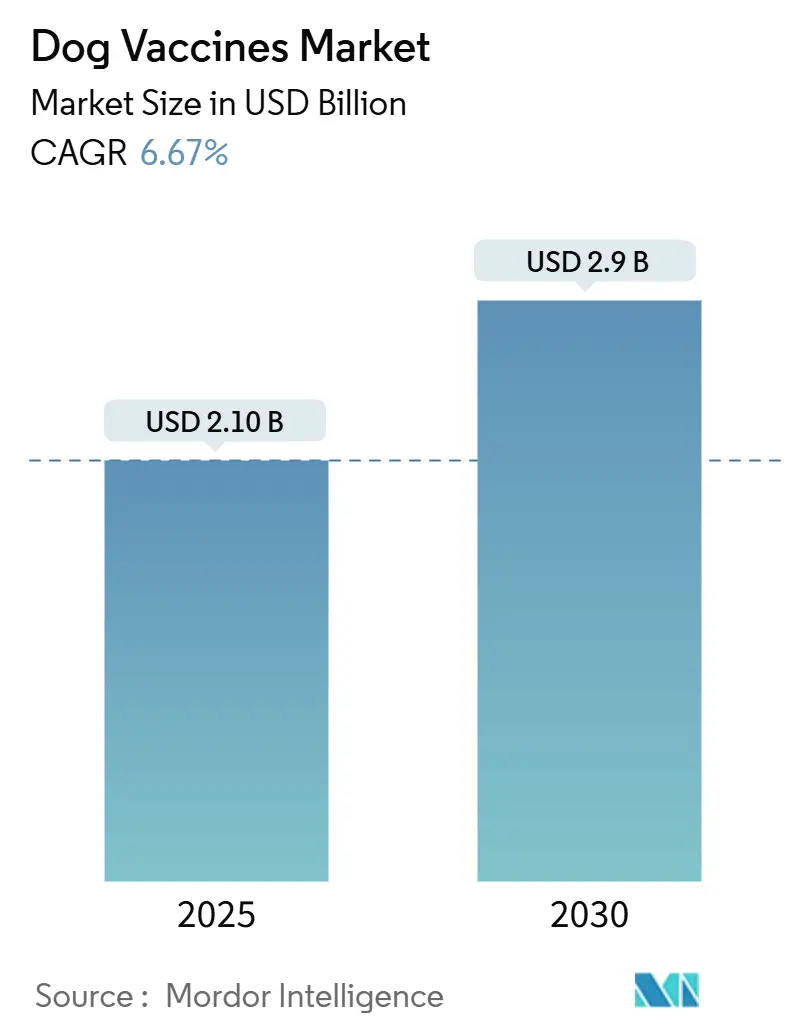

| Taille du Marché (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2030) | 2.9 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins pour chiens par Mordor Intelligence

La taille du marché des vaccins pour chiens est estimée à 2,10 milliards USD en 2025, et devrait atteindre 2,9 milliards USD d'ici 2030, à un CAGR de 6,67 % pendant la période de prévision (2025-2030).

Aperçu du marché des vaccins pour chiens

L'industrie des vaccins pour chiens connaît une transformation significative, portée par l'évolution des modes de possession d'animaux de compagnie et la tendance croissante à l'humanisation des animaux. Selon le rapport 2024 de l'American Pet Products Association (APPA) sur l'état de l'industrie, 82 millions de foyers aux États-Unis possèdent un animal de compagnie. Ce changement dans la démographie de la possession d'animaux est particulièrement prononcé chez les millennials, qui représentent 32 % des propriétaires d'animaux et font preuve d'un engagement sans précédent envers les soins de santé de leurs animaux. Une étude publiée en mai 2023 par Women's Health Royaume-Uni a révélé que près de 63 % des propriétaires d'animaux millennials dépensent davantage pour leurs chiens que pour eux-mêmes, soulignant la priorité croissante accordée au bien-être des animaux et aux soins préventifs.

L'infrastructure mondiale de soins de santé vétérinaires a connu une expansion substantielle pour répondre à la demande croissante de services de soins aux animaux. En Chine seulement, le nombre de cliniques vétérinaires a atteint environ 28 000 en 2023, reflétant le développement rapide des établissements de soins de santé pour animaux dans le monde entier. Cette expansion s'est accompagnée d'améliorations des réseaux de stockage et de distribution des vaccins, de protocoles cliniques améliorés et d'une standardisation des calendriers de vaccination. Les pratiques vétérinaires adoptent de plus en plus des systèmes intégrés de gestion des soins de santé qui permettent un meilleur suivi des antécédents de vaccination et des systèmes de rappel plus efficaces pour les rappels de vaccins.

Les initiatives de prévention et de contrôle des maladies ont fait l'objet d'un regain d'attention, notamment en ce qui concerne les maladies zoonotiques. Le fardeau économique de la rage seul est estimé à plus de 583,5 millions USD annuellement en Asie et en Afrique, ce qui renforce l'accent mis sur les programmes de vaccination. Les organisations internationales et les entreprises pharmaceutiques collaborent à des campagnes de vaccination de masse, avec une attention particulière aux régions présentant des taux d'incidence élevés de maladies évitables. Ces initiatives sont complétées par des programmes éducatifs visant à sensibiliser à l'importance des calendriers de vaccination réguliers.

Les avancées technologiques dans le développement des vaccins et les systèmes d'administration transforment le paysage de l'industrie. L'émergence de nouvelles formulations vaccinales, notamment les vaccins recombinants et les mécanismes d'administration améliorés, a renforcé l'efficacité et les profils de sécurité des vaccins. Les fabricants investissent dans la recherche et le développement pour créer des vaccins multivalents capables de protéger contre plusieurs maladies en une seule administration. De plus, l'industrie a connu des progrès significatifs dans la gestion de la chaîne du froid et la stabilité des vaccins, permettant une meilleure conservation et distribution des vaccins dans diverses régions géographiques. Ces innovations ont conduit au développement de méthodes d'administration plus pratiques, notamment les vaccins oraux, qui gagnent en popularité auprès des propriétaires d'animaux et des vétérinaires.

Tendances et perspectives du marché mondial des vaccins pour chiens

Augmentation des taux d'adoption d'animaux de compagnie

La tendance croissante à l'adoption d'animaux de compagnie, en particulier de chiens, est devenue un moteur important pour le marché des vaccins, soutenue par le phénomène croissant d'humanisation des animaux, où les animaux sont de plus en plus traités comme des membres de la famille. Selon l'analyse 2023 de Shelter Animal Court 2023, environ 2,2 millions de chiens ont été adoptés aux États-Unis en 2023, représentant 56 % du total des admissions, ce qui indique une forte demande de mesures de soins de santé préventifs, y compris les vaccinations.

La tendance à l'humanisation des animaux a fondamentalement transformé la façon dont les propriétaires d'animaux abordent les soins vétérinaires et la médecine préventive. Les propriétaires d'animaux sont de plus en plus informés sur l'importance des vaccinations régulières et des soins de santé préventifs, ce qui conduit à une meilleure conformité avec les calendriers de vaccination recommandés. Ce changement de perspective a conduit les propriétaires d'animaux à être plus proactifs concernant la santé de leurs animaux, en recherchant une couverture vaccinale complète au-delà des seuls vaccins de base. La tendance est particulièrement notable chez les propriétaires d'animaux urbains qui ont un meilleur accès aux services vétérinaires et sont plus susceptibles d'investir dans des vaccins de base et non essentiels pour leurs animaux. Ce changement de comportement a créé une demande soutenue pour les formulations vaccinales traditionnelles et avancées, stimulant l'innovation dans le secteur du développement des vaccins.

Avancées en médecine vétérinaire

Les innovations technologiques en médecine vétérinaire ont révolutionné le développement des vaccins et les systèmes d'administration, améliorant considérablement l'efficacité et la sécurité des vaccins pour chiens. Le développement de vaccins bivalents à base de vecteurs viraux ciblant simultanément plusieurs maladies, telles que la rage et la maladie de Carré du chien, représente une avancée majeure dans la technologie de vaccination. Ces innovations ont conduit à la création de formulations vaccinales plus sophistiquées, notamment des vaccins recombinants qui intègrent des gènes pathogènes avec des antigènes supplémentaires pour une protection renforcée. Par exemple, l'introduction du Nobivac Intra-Trac Oral BbPi en septembre 2022 a marqué une étape importante en tant que premier et unique vaccin oral offrant une protection mucosale contre Bordetella bronchiseptica et le virus parainfluenza canin, démontrant la capacité de l'industrie à développer des solutions de vaccination plus pratiques et efficaces.

L'avancement des systèmes d'administration des vaccins a également joué un rôle crucial dans l'amélioration de la conformité et de l'efficacité de la vaccination. L'émergence des vaccins oraux a répondu aux défis associés aux formulations injectables traditionnelles, rendant la vaccination plus pratique pour les propriétaires d'animaux et les vétérinaires. Cela est illustré par le lancement en août 2024 du Canigen Bb, un vaccin injectable contre Bordetella bronchiseptica pour les chiens, par Virbac, pour réduire les signes cliniques des maladies des voies respiratoires supérieures et réduire l'excrétion bactérienne après l'infection. Administré par injection sous-cutanée, le Canigen Bb est un vaccin sous-unitaire inactivé qui offre aux vétérinaires une nouvelle option lorsque la vaccination intranasale avec un vaccin vivant aérosolisé n'est pas possible ou préférée.

De plus, l'industrie a connu des progrès significatifs dans le développement de vaccins à petits ARN interférents (siRNA) et de thérapies à base d'anticorps bispécifiques (BsAb) contre la rage, ouvrant de nouvelles possibilités dans les approches de vaccination thérapeutique. Ces avancées technologiques sont complétées par des cadres réglementaires stricts, avec des organisations telles que l'Agence européenne des médicaments (EMA) et la Direction des médicaments vétérinaires (VMD) veillant à ce que les nouveaux développements vaccinaux répondent à des normes élevées de sécurité et d'efficacité.

Analyse du segment par type de vaccin du marché des vaccins pour chiens

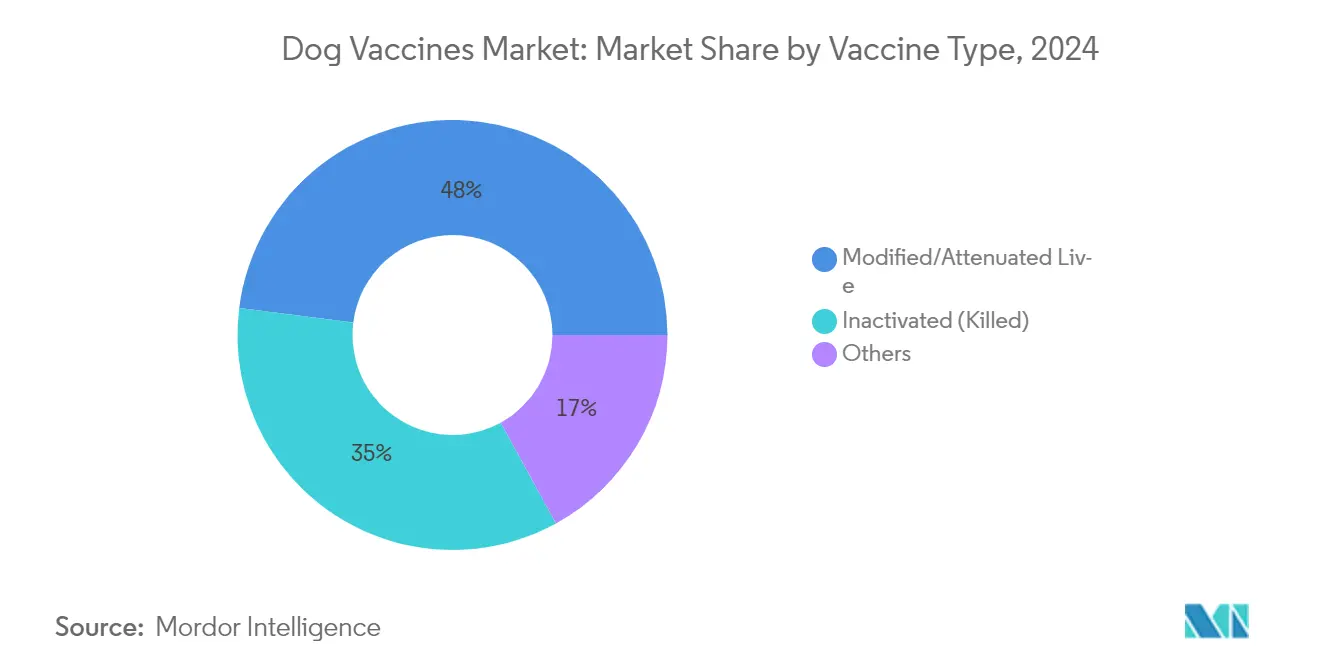

Segment des vaccins vivants modifiés/atténués sur le marché des vaccins pour chiens

Le segment des vaccins vivants modifiés/atténués est devenu la force dominante sur le marché mondial des vaccins pour chiens, représentant une part de marché estimée à 48 % en 2024. Cette position de marché substantielle est principalement attribuée à la capacité supérieure de ces vaccins à stimuler à la fois les réponses immunitaires humorales et à médiation cellulaire, imitant étroitement l'infection naturelle sans provoquer de maladie. La position de leader du segment est encore renforcée par son rapport coût-efficacité dans la fabrication et l'immunité plus durable qu'il procure par rapport aux autres types de vaccins. Les vétérinaires du monde entier montrent une forte préférence pour les vaccins vivants modifiés, en particulier pour les vaccinations de base telles que la maladie de Carré et le parvovirus, en raison de leur bilan éprouvé d'efficacité. La domination du segment est également soutenue par des recherches approfondies étayant leur profil de sécurité et la disponibilité de vaccins combinés qui réduisent le nombre d'injections requises.

Segment des vaccins inactivés sur le marché des vaccins pour chiens

Le segment des vaccins inactivés devrait afficher un taux de croissance significatif sur le marché des vaccins pour chiens pendant la période de prévision 2025-2030. Cette croissance accélérée est portée par les préoccupations croissantes en matière de sécurité parmi les propriétaires d'animaux et les vétérinaires, en particulier pour les chiens immunodéprimés pour lesquels les vaccins vivants modifiés pourraient présenter des risques. L'expansion du segment est également alimentée par les avancées technologiques dans les méthodes de production de vaccins, améliorant la stabilité et l'efficacité des vaccins tués. La sensibilisation croissante aux avantages des vaccins inactivés, tels que leur incapacité à revenir à la virulence et leur durée de conservation plus longue, contribue à leur adoption croissante. Le segment bénéficie également d'investissements substantiels dans la recherche et le développement, conduisant à des technologies adjuvantes améliorées qui améliorent les profils de réponse immunitaire.

Segment des autres types de vaccins sur le marché des vaccins pour chiens

Le segment des autres types de vaccins sur le marché des vaccins pour chiens, comprenant les vaccins recombinants, les vaccins anatoxiques et les vaccins sous-unitaires, joue un rôle crucial en offrant diverses options d'immunisation pour des besoins de santé canine spécifiques. Ces segments font l'objet d'une attention accrue de la part des chercheurs et des entreprises pharmaceutiques en raison de leur potentiel de profils de sécurité améliorés et de réponses immunitaires ciblées. Le développement de nouvelles technologies vaccinales, notamment les vaccins à ADN et à ARN et les vaccins à base de vecteurs, élargit les possibilités au sein de ces segments. La dynamique du marché est influencée par la demande croissante d'approches de vaccination plus spécifiques et adaptées, en particulier pour les chiens présentant des conditions de santé particulières. Ces segments bénéficient également d'investissements accrus dans la biotechnologie et de l'émergence d'approches de médecine vétérinaire personnalisée. L'adoption de ces types de vaccins alternatifs est particulièrement notable dans les marchés développés où les propriétaires d'animaux sont plus disposés à investir dans des options de vaccination avancées.

Analyse du segment par type de maladie du marché des vaccins pour chiens

Segment de la rage canine sur le marché des vaccins pour chiens

Le segment de la rage canine est devenu une force significative sur le marché des vaccins pour chiens, représentant environ 28 % de la part de marché en 2024. Cette position de leader est principalement attribuée aux réglementations strictes en matière de vaccination dans de nombreuses juridictions et à la nature fatale de la maladie. La prééminence du segment est encore renforcée par les campagnes de santé publique généralisées et les exigences de vaccination obligatoire pour l'obtention de licences pour animaux de compagnie et les voyages internationaux. Les réglementations municipales exigeant une preuve de vaccination antirabique pour l'enregistrement des chiens ont considérablement contribué à la domination du segment sur le marché. La force du segment est également soutenue par des réseaux de distribution établis et la disponibilité de vaccins à dose unique et de vaccins combinés intégrant une protection contre la rage. L'accent mis par les prestataires de soins de santé sur la prévention de la rage en tant qu'exigence de vaccination de base a maintenu une demande constante dans diverses régions géographiques. De plus, l'augmentation des taux de possession d'animaux et la sensibilisation croissante aux maladies zoonotiques ont encore consolidé la position de leader du segment sur le marché.

Segment de la maladie de Lyme canine sur le marché des vaccins pour chiens

Le segment de la maladie de Lyme canine devrait afficher un taux de croissance significatif sur le marché des vaccins pour chiens. Cette croissance accélérée est principalement portée par l'expansion géographique des populations de tiques due au changement climatique et aux facteurs environnementaux. L'expansion rapide du segment est également alimentée par la sensibilisation croissante des propriétaires d'animaux aux complications graves associées à la maladie de Lyme chez les chiens. Les professionnels vétérinaires recommandent de plus en plus la vaccination contre la maladie de Lyme dans des zones auparavant à faible risque, contribuant à l'expansion du marché. Les capacités de diagnostic avancées et les systèmes de surveillance améliorés ont conduit à de meilleurs taux de détection des maladies, stimulant par la suite la demande de vaccins. Le développement de formulations vaccinales plus efficaces et de systèmes d'administration améliorés a également contribué à la trajectoire de croissance du segment. De plus, l'adoption croissante d'activités de plein air avec des animaux de compagnie et l'expansion des zones suburbaines dans des régions habitées par des tiques ont créé des opportunités de croissance supplémentaires pour ce segment.

Segment des autres types de maladies sur le marché des vaccins pour chiens

Les autres segments de maladies, notamment la maladie de Carré du chien, le CIRDC, le parvovirus, la leptospirose et l'hépatite infectieuse canine, continuent de jouer des rôles essentiels dans la dynamique globale du marché. Le segment du CIRDC a gagné une traction significative en raison de la popularité croissante des garderies pour chiens et des services de pension. Les vaccins contre le parvovirus maintiennent une demande stable en tant que composants essentiels des protocoles de vaccination de base, en particulier pour les chiots et les jeunes chiens. Le segment de la leptospirose présente des variations régionales notables, avec des taux d'adoption plus élevés dans les zones présentant un risque d'exposition accru. Les vaccins contre la maladie de Carré du chien restent fondamentaux dans les calendriers de vaccination de base, soutenus par les directives vétérinaires mondiales. Le segment de l'hépatite infectieuse canine, bien que plus petit, maintient une demande constante en raison de son inclusion dans les vaccins combinés. Ces segments démontrent collectivement des schémas de croissance variables influencés par des facteurs tels que la prévalence régionale des maladies, les recommandations vétérinaires et l'évolution des pratiques de soins aux animaux. Le développement de nouveaux vaccins combinés intégrant des protections contre plusieurs maladies a également influencé la dynamique du marché de ces segments.

Analyse du segment par voie d'administration du marché des vaccins pour chiens

Segment des injectables sur le marché des vaccins pour chiens

Le segment des injectables maintient sa position dominante sur le marché des vaccins pour chiens, représentant la part de marché la plus élevée en 2024. Cette présence substantielle sur le marché est principalement attribuée à l'efficacité éprouvée et à la fiabilité des vaccins injectables pour fournir une protection immunitaire contre diverses maladies canines. Les professionnels de la santé préfèrent systématiquement les vaccins injectables en raison de leur contrôle précis de la dose et de leurs protocoles de sécurité établis. La force du segment est encore renforcée par la large disponibilité des vaccins injectables dans les cliniques vétérinaires, les hôpitaux et les établissements spécialisés de soins aux animaux. De plus, le réseau de distribution robuste et l'infrastructure de chaîne du froid spécifiquement conçus pour les vaccins injectables contribuent à leur position de leader sur le marché. Les performances du segment sont également soutenues par une formation complète des prestataires de soins de santé et leur familiarité avec les techniques d'administration injectable, garantissant une administration de vaccins cohérente et fiable.

Segment des vaccins oraux sur le marché des vaccins pour chiens

Le segment des vaccins oraux émerge comme le segment à la croissance la plus rapide sur le marché des vaccins pour chiens et devrait se développer considérablement de 2025 à 2030. Cette remarquable trajectoire de croissance est portée par la préférence croissante des propriétaires d'animaux pour des méthodes de vaccination sans stress et les avancées technologiques dans les systèmes d'administration orale. L'expansion du segment est encore accélérée par le développement de nouvelles formulations qui améliorent la stabilité et l'efficacité des vaccins administrés par voie orale. La sensibilisation croissante des propriétaires d'animaux aux méthodes de vaccination alternatives et la réduction de l'anxiété ressentie par les chiens lors de l'administration orale contribuent à la croissance rapide du segment. Le facteur de commodité associé aux vaccins oraux, en particulier pour l'administration à domicile, attire à la fois les professionnels vétérinaires et les propriétaires d'animaux. De plus, les initiatives de recherche et développement en cours axées sur l'amélioration de la biodisponibilité des vaccins oraux et de la réponse immunitaire devraient encore propulser la croissance de ce segment.

Analyse du segment par canal de distribution du marché des vaccins pour chiens

Segment des pharmacies hospitalières/cliniques sur le marché des vaccins pour chiens

Le segment des pharmacies hospitalières/cliniques a dominé le marché des vaccins pour chiens en 2024, représentant environ 47 % de la part de marché totale. Cette position de marché substantielle est principalement attribuée au rôle crucial que jouent les professionnels vétérinaires dans l'administration des vaccins et aux exigences strictes de stockage des produits vaccinaux. La domination du segment est encore renforcée par la confiance établie entre les propriétaires d'animaux et les professionnels vétérinaires, qui fournissent des conseils d'experts sur les calendriers de vaccination et les techniques d'administration appropriées. Les pharmacies hospitalières et cliniques bénéficient également de leur capacité à maintenir une gestion adéquate de la chaîne du froid, garantissant l'efficacité et la sécurité des vaccins. Les bonnes performances du segment sont en outre soutenues par la disponibilité immédiate des vaccins lors des visites vétérinaires, l'intégration avec des services complets de soins de santé pour animaux et la capacité à gérer efficacement les besoins de vaccination d'urgence. De plus, la présence d'un personnel qualifié capable de gérer les réactions indésirables et de fournir une documentation appropriée a renforcé la position de leader de ce segment sur le marché.

Segment du commerce électronique sur le marché des vaccins pour chiens

Le segment du commerce électronique émerge comme le canal de distribution à la croissance la plus rapide sur le marché des vaccins pour chiens et devrait se développer à un CAGR de 8 % de 2025 à 2030. Cette remarquable trajectoire de croissance est portée par l'adoption numérique croissante parmi les propriétaires d'animaux et la commodité des plateformes d'achat en ligne. L'expansion du segment est encore accélérée par le développement de solutions logistiques sophistiquées de chaîne du froid spécifiquement conçues pour la livraison de vaccins. Les plateformes de commerce électronique s'associent de plus en plus à des fournisseurs vétérinaires agréés pour garantir l'authenticité des produits et une manipulation appropriée pendant le transit. La croissance est également soutenue par le nombre croissant de propriétaires d'animaux férus de technologie qui préfèrent la commodité de la livraison à domicile et la possibilité de comparer les prix entre plusieurs fournisseurs. De plus, l'intégration des services de télémédecine avec les pharmacies en ligne a créé un écosystème de soins de santé pour animaux plus complet, contribuant à la croissance rapide du segment. L'expansion du commerce électronique est particulièrement notable dans les zones urbaines où l'alphabétisation numérique et la pénétration d'Internet sont élevées.

Analyse du segment géographique du marché des vaccins pour chiens

Marché des vaccins pour chiens en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des vaccins pour chiens, portée par des taux élevés de possession d'animaux et une infrastructure avancée de soins de santé vétérinaires. La région bénéficie d'une large sensibilisation aux soins de santé préventifs pour les animaux et de la forte présence des principaux acteurs du marché. Les États-Unis et le Canada constituent les marchés clés en Amérique du Nord, les deux pays affichant une demande robuste de vaccins canins. La croissance de la région est soutenue par des réseaux de distribution sophistiqués, des cliniques vétérinaires bien établies et une pénétration croissante de l'assurance pour animaux.

Marché des vaccins pour chiens aux États-Unis

Les États-Unis dominent le marché nord-américain, détenant environ 38 % de la part du marché mondial en 2024. La domination du pays est attribuée à sa grande population de chiens de compagnie. La présence de grands fabricants de vaccins, un vaste réseau vétérinaire et un cadre réglementaire solide renforcent davantage le marché. Les installations de recherche avancées et les innovations continues de produits par les acteurs nationaux contribuent à la croissance du marché. Le pays bénéficie également d'une forte dépense des consommateurs en matière de soins de santé pour animaux et de l'adoption croissante de produits vaccinaux haut de gamme.

Marché des vaccins pour chiens au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec une croissance projetée d'environ 6,5 % de CAGR de 2025 à 2030. La croissance est portée par l'augmentation des taux d'adoption d'animaux et la sensibilisation croissante aux soins de santé préventifs pour les animaux. Les propriétaires d'animaux canadiens investissent de plus en plus dans des programmes de vaccination complets pour leurs chiens. L'infrastructure vétérinaire robuste du pays et le soutien gouvernemental aux initiatives de santé animale créent des conditions favorables à l'expansion du marché. De plus, la tendance croissante à la couverture d'assurance pour animaux et l'augmentation du revenu disponible contribuent à l'augmentation des dépenses en vaccins pour animaux.

Marché des vaccins pour chiens en Europe

L'Europe maintient une position solide sur le marché mondial des vaccins pour chiens, caractérisée par des réglementations strictes et des normes élevées de soins de santé pour les animaux. Le marché de la région est bien développé dans les pays clés, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. Les initiatives de l'Agence européenne des médicaments visant à améliorer l'accessibilité des vaccins vétérinaires ont considérablement influencé la croissance du marché. La région bénéficie d'une infrastructure vétérinaire avancée et d'une forte sensibilisation aux calendriers de vaccination des animaux parmi les propriétaires d'animaux.

Marché des vaccins pour chiens en Allemagne

L'Allemagne est le plus grand marché en Europe, représentant environ 25 % de la part de marché régionale en 2024. La position de leader du pays est soutenue par son système de soins de santé vétérinaires bien établi et ses réglementations strictes imposant la vaccination des animaux. Les propriétaires d'animaux allemands font preuve d'une forte conformité avec les calendriers de vaccination, en particulier pour les vaccins de base. La présence de grands fabricants de vaccins et d'installations de recherche renforce encore la position du pays sur le marché.

Marché des vaccins pour chiens au Royaume-Uni

Le Royaume-Uni émerge comme le marché à la croissance la plus rapide en Europe, avec un taux de croissance attendu d'environ 7 % de 2025 à 2030. La croissance est portée par l'augmentation de la possession d'animaux et la sensibilisation croissante aux soins de santé préventifs pour les animaux. Le marché britannique bénéficie de services vétérinaires avancés et de réseaux de distribution solides. Le taux de pénétration de l'assurance pour animaux dans le pays et la tendance croissante à l'humanisation des animaux contribuent significativement à l'expansion du marché. De plus, les développements innovants en matière de vaccins et les initiatives stratégiques des acteurs du marché alimentent la croissance.

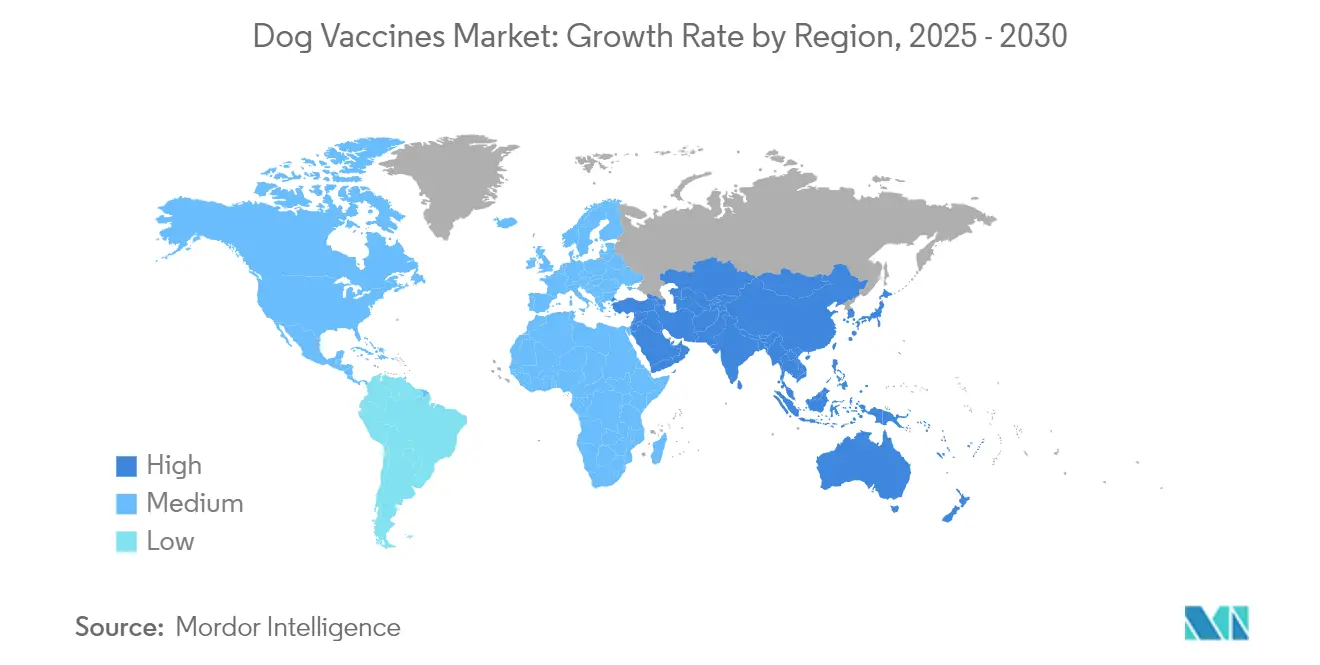

Marché des vaccins pour chiens en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour les vaccins pour chiens, caractérisé par une possession d'animaux croissante et des revenus disponibles en hausse. Les marchés clés comprennent la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie, chacun contribuant de manière unique à la croissance régionale. La région démontre un potentiel significatif en raison de sa grande population d'animaux de compagnie et de la sensibilisation croissante aux soins de santé pour animaux. L'amélioration de l'infrastructure vétérinaire et les investissements croissants dans les soins de santé animale stimulent davantage l'expansion du marché.

Marché des vaccins pour chiens en Chine

La Chine domine le marché Asie-Pacifique grâce à son vaste réseau de cliniques vétérinaires et à la possession d'animaux en pleine croissance. Le marché du pays bénéficie d'une urbanisation rapide et de niveaux de revenus disponibles en hausse. La présence de nombreux établissements vétérinaires et la sensibilisation croissante à la vaccination des animaux contribuent à la croissance du marché. Les initiatives gouvernementales soutenant la santé animale et les investissements croissants dans l'infrastructure vétérinaire renforcent encore la position de la Chine.

Marché des vaccins pour chiens en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique. La croissance est principalement portée par l'urbanisation rapide et l'évolution des modes de vie. Le marché du pays bénéficie de l'augmentation des taux d'adoption d'animaux et de la sensibilisation croissante aux soins de santé préventifs pour les animaux. L'augmentation des revenus disponibles et l'expansion de l'infrastructure vétérinaire soutiennent la croissance du marché. Les initiatives gouvernementales visant à contrôler les maladies zoonotiques et les investissements croissants dans les soins de santé animale contribuent à l'expansion du marché.

Marché des vaccins pour chiens au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un potentiel de croissance prometteur sur le marché des vaccins pour chiens, avec l'Afrique du Sud et les pays du CCG, notamment les Émirats arabes unis et l'Arabie saoudite, comme marchés clés. La croissance de la région est portée par l'urbanisation croissante, l'augmentation de la possession d'animaux et la sensibilisation croissante aux soins de santé animale. L'Arabie saoudite représente le plus grand marché de la région, tandis que les Émirats arabes unis démontrent le potentiel de croissance le plus rapide. La région bénéficie de l'amélioration de l'infrastructure vétérinaire et des investissements croissants dans les soins de santé animale. Les initiatives gouvernementales visant à contrôler les maladies zoonotiques et la sensibilisation croissante aux soins de santé pour animaux contribuent à l'expansion du marché.

Marché des vaccins pour chiens en Amérique du Sud

L'Amérique du Sud démontre un potentiel significatif sur le marché des vaccins pour chiens, avec le Brésil et l'Argentine comme pays contributeurs clés. Le marché de la région est caractérisé par une possession d'animaux croissante et une sensibilisation accrue aux soins de santé pour animaux. Le Brésil émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide de la région, porté par sa grande population d'animaux de compagnie et l'adoption croissante de vaccins avancés. La région bénéficie de l'amélioration de l'infrastructure vétérinaire et des investissements croissants dans les établissements de soins de santé animale. La croissance de la classe moyenne et l'augmentation des dépenses de soins de santé pour animaux contribuent davantage à la croissance du marché.

Paysage concurrentiel

Principales entreprises sur le marché des vaccins pour chiens

Les principales entreprises sur le marché mondial des vaccins pour chiens comprennent Zoetis Inc., Boehringer Ingelheim International GmbH, Merck & Co. Inc., Elanco, Virbac, Bioveta a.s, Hester Biosciences Limited, Brilliant Bio Pharma, Heska Corporation et HIPRA S.A.. Ces leaders du marché font preuve d'un engagement constant envers l'innovation produit grâce à des investissements significatifs en R&D dans le développement de nouvelles formulations vaccinales et de systèmes d'administration. L'industrie est le témoin de collaborations stratégiques régulières entre les entreprises pharmaceutiques et les institutions de recherche pour améliorer l'efficacité des vaccins et la durée de l'immunité. Les entreprises élargissent leur présence géographique grâce à des partenariats de distribution et des installations de fabrication régionales, tout en travaillant simultanément sur des améliorations opérationnelles grâce à l'automatisation et à l'optimisation de la chaîne d'approvisionnement. Le paysage concurrentiel est caractérisé par des efforts continus pour développer des vaccins combinés capables de protéger contre plusieurs maladies avec moins de doses, ainsi que des initiatives pour rendre l'administration des vaccins plus pratique grâce à des innovations dans les méthodes d'administration telles que les formulations orales et intranasales.

La structure du marché montre une dynamique de concurrence équilibrée

Le marché des vaccins pour chiens présente un mélange équilibré de conglomérats pharmaceutiques mondiaux et d'entreprises spécialisées en médecine vétérinaire. Les grands acteurs multinationaux tirent parti de leurs vastes capacités de recherche et de leurs réseaux de distribution mondiaux pour maintenir leur position de leader sur le marché, tandis que les spécialistes régionaux se concentrent sur la réponse aux schémas de maladies locaux et aux exigences réglementaires. Le marché démontre une consolidation modérée, les principaux acteurs détenant une part de marché significative tout en laissant de la place aux acteurs spécialisés pour servir des segments de niche. La structure de l'industrie soutient à la fois la production à grande échelle de vaccins de base et le développement spécialisé de formulations spécifiques à une région.

Le marché a été le témoin de fusions et acquisitions stratégiques visant à élargir les portefeuilles de produits et la portée géographique. Les entreprises se concentrent de plus en plus sur l'intégration verticale pour contrôler la qualité et optimiser les coûts tout au long de la chaîne de valeur. Les accords de partenariat entre les fabricants et les réseaux de cliniques vétérinaires sont devenus courants, créant des canaux de distribution stables. Les acteurs régionaux renforcent leur position grâce à des collaborations avec des entreprises mondiales, combinant la connaissance du marché local avec des capacités technologiques avancées.

L'innovation et l'accessibilité sont les moteurs du succès futur

Pour que les acteurs établis maintiennent et élargissent leur position sur le marché, l'accent doit être mis sur le développement de vaccins de nouvelle génération avec une efficacité améliorée et une durée d'immunité plus longue. Les entreprises doivent investir dans de nouveaux systèmes d'administration qui simplifient l'administration et améliorent la conformité. Le succès dépendra de l'établissement de relations solides avec les professionnels vétérinaires et les propriétaires d'animaux grâce à des initiatives éducatives et des programmes de soutien. Les leaders du marché doivent équilibrer le positionnement haut de gamme avec l'accessibilité pour saisir la croissance dans les marchés émergents tout en maintenant la rentabilité dans les marchés matures.

Les nouveaux entrants et les entreprises challengers peuvent gagner des parts de marché en se concentrant sur des régions géographiques mal desservies ou des segments de maladies spécifiques. Les facteurs de succès comprennent le développement de processus de fabrication rentables, l'établissement de réseaux de distribution fiables et l'établissement de la confiance avec les professionnels vétérinaires. Les entreprises doivent naviguer dans des exigences réglementaires complexes tout en maintenant la flexibilité pour répondre aux menaces de maladies émergentes. L'accent croissant sur les soins de santé pour animaux et la médecine préventive crée des opportunités pour les acteurs innovants d'introduire de nouvelles technologies vaccinales et méthodes d'administration. Le succès futur dépendra de la capacité à équilibrer l'innovation avec l'accessibilité financière tout en répondant à des normes strictes de qualité et de sécurité.

Leaders de l'industrie des vaccins pour chiens

Boehringer Ingelheim International GmbH

Merck & Co., Inc.

Virbac

Elanco

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2024 : Calviri, une entreprise de biotechnologie qui crée des vaccins thérapeutiques et préventifs contre le cancer pour les chiens, a annoncé la vaccination de son premier chien participant avec son vaccin d'immunothérapie expérimental. Le nouvel essai de vaccin pour les chiens atteints d'hémangiosarcome (HSA) à un stade précoce était en cours et vise à explorer si le vaccin « prêt à l'emploi » de l'entreprise peut prolonger la durée de vie des chiens atteints de tumeurs de stade 1 ou de stade 2 lorsqu'il est associé à un traitement de soins standard comme la chirurgie et la chimiothérapie.

- Octobre 2024 : Le Chili a lancé un vaccin canin développé par la division des sciences vétérinaires de l'Université du Chili. Le vaccin est décrit comme l'un des premiers de son genre, stérilisant les chiens pendant un an. L'injection prévient les comportements sexuels et la reproduction, offrant une alternative à la castration chirurgicale irréversible. Le vaccin peut être utilisé pour les mâles et les femelles et coûte environ 50 000 CLP (54 USD). Il nécessite une prescription et une évaluation vétérinaire pour s'assurer que le chien est un candidat approprié.

- Juin 2024 : Merck & Co., Inc. a introduit le portefeuille NOBIVAC NXT Rabies au Canada, qui comprend le NOBIVAC NXT Canine-3 Rabies, dans le cadre de l'engagement continu de l'entreprise envers la prévention de la rage.

- Mars 2024 : Zendal Group a introduit un vaccin contre la leishmaniose canine développé par le Centre de recherche biologique Margarita Salas (CIB-CSIC), un vaccin recombinant pour lutter contre la leishmaniose canine, un parasite qui provoque des ulcères cutanés jusqu'à une inflammation sévère du foie et de la rate.

Portée du rapport sur le marché mondial des vaccins pour chiens

Selon la portée du rapport, les vaccins pour chiens sont des préparations médicales qui aident à protéger les chiens contre les maladies infectieuses en stimulant leur système immunitaire pour reconnaître et combattre des agents pathogènes spécifiques.

Le marché des vaccins pour chiens est segmenté par type de vaccin, type de maladie, voie d'administration, canal de distribution et géographie. Par type de vaccin, le marché est segmenté en vivant modifié/atténué, inactivé (tué) et autres. Par type de maladie, le marché est segmenté en maladie de Carré du chien, complexe de maladies respiratoires infectieuses canines (CIRDC), parvovirus canin, leptospirose canine, maladie de Lyme canine, hépatite infectieuse canine, rage canine et autres. Par voie d'administration, le marché est segmenté en injectables, vaccins oraux et intranasaux. Par canal de distribution, le marché est segmenté en pharmacies hospitalières/cliniques, pharmacies de détail et commerce électronique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre également la taille du marché et les prévisions pour 17 pays dans la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Vivant modifié/atténué |

| Inactivé (tué) |

| Autres |

| Maladie de Carré du chien |

| Complexe de maladies respiratoires infectieuses canines (CIRDC) |

| Parvovirus canin |

| Leptospirose canine |

| Maladie de Lyme canine |

| Hépatite infectieuse canine |

| Rage canine |

| Autres |

| Injectables |

| Vaccins oraux |

| Intranasaux |

| Pharmacies hospitalières/cliniques |

| Pharmacies de détail |

| Commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Vivant modifié/atténué | |

| Inactivé (tué) | ||

| Autres | ||

| Par type de maladie | Maladie de Carré du chien | |

| Complexe de maladies respiratoires infectieuses canines (CIRDC) | ||

| Parvovirus canin | ||

| Leptospirose canine | ||

| Maladie de Lyme canine | ||

| Hépatite infectieuse canine | ||

| Rage canine | ||

| Autres | ||

| Par voie d'administration | Injectables | |

| Vaccins oraux | ||

| Intranasaux | ||

| Par canal de distribution | Pharmacies hospitalières/cliniques | |

| Pharmacies de détail | ||

| Commerce électronique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vaccins pour chiens ?

La taille du marché des vaccins pour chiens devrait atteindre 2,10 milliards USD en 2025 et croître à un CAGR de 6,67 % pour atteindre 2,9 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des vaccins pour chiens ?

En 2025, la taille du marché des vaccins pour chiens devrait atteindre 2,10 milliards USD.

Quelle est la région à la croissance la plus rapide sur le marché des vaccins pour chiens ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des vaccins pour chiens ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des vaccins pour chiens.

Quelles années ce marché des vaccins pour chiens couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des vaccins pour chiens était estimée à 1,96 milliard USD. Le rapport couvre la taille historique du marché des vaccins pour chiens pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des vaccins pour chiens pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: