Taille et parts du marché européen des vaccins vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

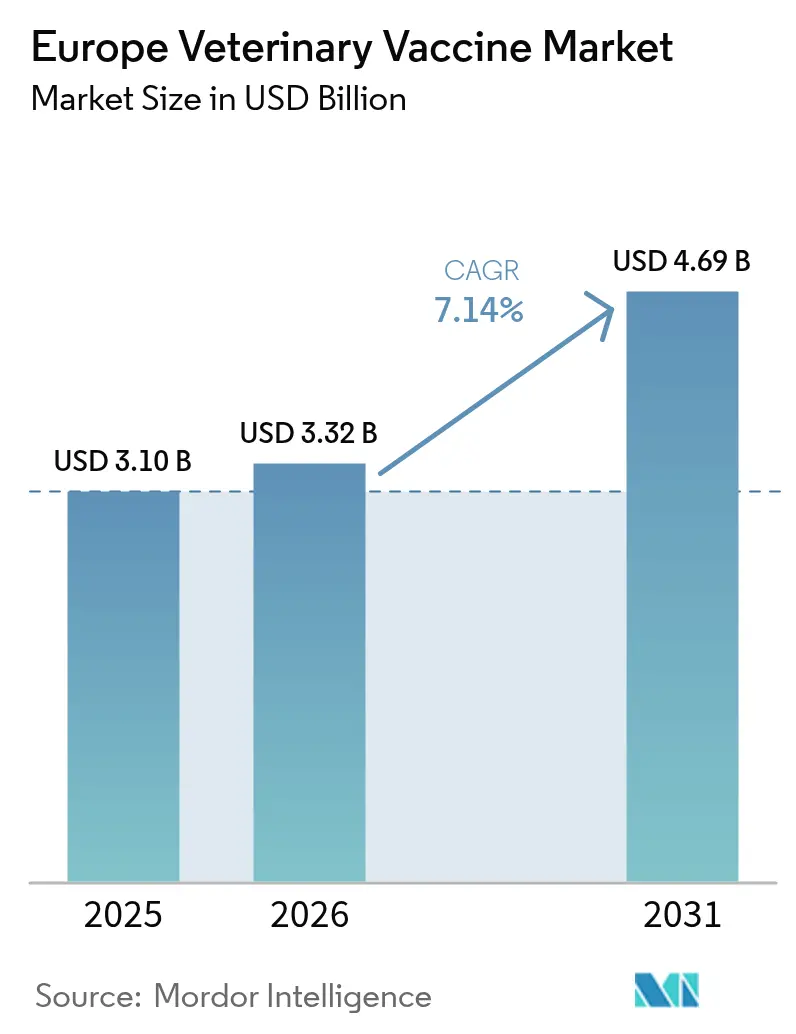

| Taille du marché de l'année de base (2025) | 3.10 Milliards de dollars |

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 4.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des vaccins vétérinaires par Mordor Intelligence

La taille du marché européen des vaccins vétérinaires était évaluée à 3,10 milliards USD en 2025 et devrait croître de 3,32 milliards USD en 2026 pour atteindre 4,69 milliards USD d'ici 2031, à un TCAC de 7,14 % au cours de la période de prévision (2026-2031).

Une solide infrastructure de santé vétérinaire, des politiques d'immunisation obligatoires et l'accélération des biologiques de nouvelle génération soutiennent une expansion régulière. Les programmes de surveillance stricts de la région, à la suite des récentes épidémies de fièvre aphteuse et de fièvre catarrhale ovine, contraignent les éleveurs à vacciner conformément aux exigences commerciales du Marché unique, garantissant ainsi une base de demande résiliente pour le marché des vaccins vétérinaires. La dynamique de croissance est en outre renforcée par l'essor de l'assurance pour animaux de compagnie, qui rend les soins préventifs abordables pour les propriétaires d'animaux urbains et stimule les ventes de vaccins haut de gamme. Les investissements dans les plateformes ARNm, ADN et recombinantes s'accélèrent à mesure que les autorités réglementaires adoptent des procédures d'examen par voie adaptative qui raccourcissent les délais de mise sur le marché pour les mises à jour d'antigènes. Par ailleurs, les canaux de commerce électronique tirent parti de l'adoption numérique héritée de la pandémie pour élargir l'accès, notamment dans les zones rurales mal desservies.

Principaux enseignements du rapport

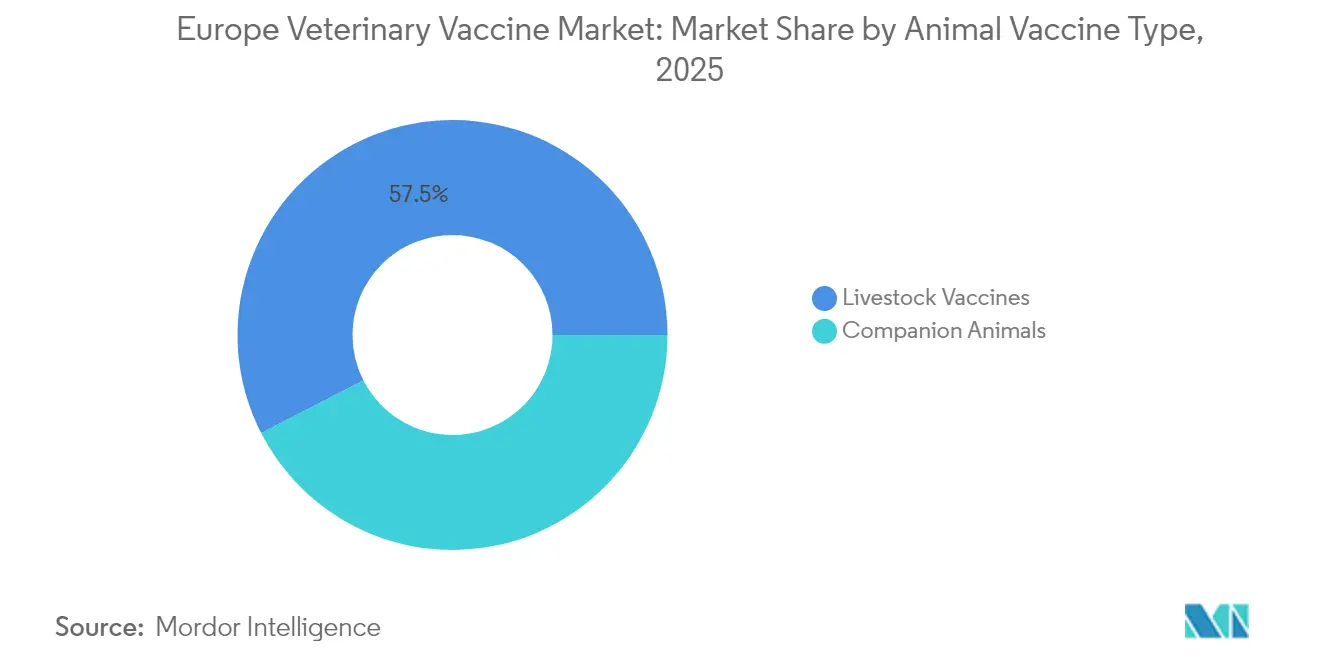

- Par type de vaccin animal, les applications pour animaux d'élevage ont représenté 57,54 % de la part de marché européenne des vaccins vétérinaires en 2025, tandis que les produits pour animaux de compagnie devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

- Par technologie vaccinale, les formulations inactivées/tuées ont représenté 41,92 % de la taille du marché des vaccins vétérinaires en 2025, tandis que les plateformes ARNm et ADN devraient progresser à un TCAC de 9,21 % sur la période 2026-2031.

- Par indication pathologique, les vaccins contre la fièvre aphteuse ont capté 19,62 % de la taille du marché des vaccins vétérinaires en 2025, et les vaccins contre l'influenza aviaire affichent le TCAC le plus rapide, à 9,64 %, jusqu'en 2031.

- Par canal de distribution, les hôpitaux et cliniques vétérinaires ont détenu 53,21 % de la part de revenus en 2025 ; la vente au détail et le commerce électronique progressent à un TCAC de 10,18 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 23,88 % de la part de marché européenne des vaccins vétérinaires en 2025, tandis que le reste de l'Europe devrait enregistrer un TCAC de 10,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des vaccins vétérinaires

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la surveillance de l'UE et des campagnes d'immunisation obligatoire du bétail | +2.1% | À l'échelle de l'UE, plus marquée en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Adoption croissante des vaccins pour animaux de compagnie via la pénétration de l'assurance animale | +1.8% | Cœur de l'Europe occidentale, expansion vers les marchés d'Europe orientale | Long terme (≥ 4 ans) |

| Expansion des exportations de volailles et d'aquaculture au sein du Marché unique | +1.5% | France, Pays-Bas, Danemark avec effets d'entraînement | Court terme (≤ 2 ans) |

| Transition technologique vers les plateformes recombinantes et vectorielles | +1.3% | Allemagne, Royaume-Uni, France en tête des pôles d'innovation | Long terme (≥ 4 ans) |

| Pipeline ARNm pour la rage et les zoonoses émergentes (sous-jacent) | +0.9% | Pôles de recherche de l'UE, adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Règles de préparation aux situations d'urgence pour les vaccins OGM d'urgence (sous-jacent) | +0.7% | Mise en œuvre du cadre réglementaire à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la surveillance de l'UE et des campagnes d'immunisation obligatoire du bétail

Une vigilance accrue après les épidémies a transformé l'immunisation volontaire en programmes obligatoires dans la plupart des États membres. La France a budgétisé 22 millions EUR (24 millions USD) pour vacciner 1 million de moutons et 700 000 bovins contre la fièvre catarrhale ovine en 2024, couvrant 85 % des coûts des producteurs. La déclaration en temps réel des taux de couverture à l'Autorité européenne de sécurité des aliments lie désormais les financements publics à la conformité, garantissant une adoption uniforme au-delà des frontières. Les directives de préparation aux situations d'urgence imposent des stocks prépositionnés, créant des contrats récurrents qui ancrent le marché des vaccins vétérinaires. Les enseignements tirés de la crise de la peste porcine africaine de 2019-2022 ont également poussé les autorités réglementaires à privilégier les plateformes recombinantes pouvant être rapidement reconfigurées pour de nouveaux sérotypes. Dans l'ensemble, les programmes obligatoires institutionnalisent la demande et bénéficient stratégiquement aux fabricants disposant de lignes de production évolutives.

Adoption croissante des vaccins pour animaux de compagnie via la pénétration de l'assurance animale

Les mandats de remboursement de la vaccination intégrés dans les polices d'assurance pour animaux de compagnie améliorent les niveaux de conformité et stimulent l'adoption de produits haut de gamme. Les cliniques françaises facturent entre 50 et 90 EUR (54 à 97 USD) pour les vaccins combinés canins et 192 EUR (207 USD) pour la primo-série féline, dont les assureurs remboursent jusqu'à 80 %. Les chaînes vétérinaires consolidées introduisent des protocoles de soins standardisés qui privilégient les rappels annuels, tandis que les dossiers de santé numériques permettent aux assureurs de contrôler les demandes de remboursement et d'inciter les propriétaires par des primes réduites. Les marchés nordiques illustrent le potentiel à la hausse : la pénétration de l'assurance pour animaux de compagnie dépasse 40 %, permettant l'adoption de vaccins combinés ciblant les agents pathogènes émergents. À mesure que les revenus d'Europe orientale augmentent, les assureurs étendent des plans à faible coût incluant les vaccinations de base, établissant une longue piste de croissance pour le marché des vaccins vétérinaires.

Expansion des exportations de volailles et d'aquaculture au sein du Marché unique

Pour répondre aux normes commerciales intra-UE, les exportateurs s'alignent sur les exigences les plus strictes des États membres, harmonisant ainsi les protocoles de vaccination vers le haut. Le mandat français de 2024 visant à immuniser 32,5 millions de canards contre l'influenza aviaire hautement pathogène, pour un coût public de 100 millions EUR (108 millions USD), a établi un nouveau référentiel de conformité. Le cadre de mesures d'urgence de la Commission européenne accélère les déploiements de vaccins, soutenant les exportateurs aquacoles qui doivent démontrer leur absence d'agents pathogènes marins. Ces actions élèvent la demande de base et créent des cycles de commandes prévisibles que les fabricants peuvent anticiper, consolidant davantage le marché européen des vaccins vétérinaires.

Transition technologique vers les plateformes recombinantes et vectorielles

La plateforme SEQUIVITY de Merck Animal Health illustre le pivot vers les technologies à particules d'ARN permettant des formulations spécifiques au troupeau en quelques mois. L'Agence européenne des médicaments soutient désormais les dépôts de désignation de plateforme, permettant aux entreprises de soumettre des variations simplifiées plutôt que des dossiers complets lors du remplacement d'antigènes. Les vecteurs thermostables compensent également les lacunes de la chaîne du froid dans les cliniques rurales, notamment en Europe orientale. Collectivement, ces avancées raccourcissent les délais de mise sur le marché, renforcent la sécurité d'approvisionnement et consolident la réputation d'innovation du secteur des vaccins animaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais prolongés de libération des lots par l'Agence européenne des médicaments pour les biologiques | -1.2% | À l'échelle de l'UE, affectant particulièrement les petits fabricants | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans les cliniques vétérinaires d'Europe orientale et du reste de l'Europe | -0.9% | Europe orientale, zones rurales d'Europe méridionale | Court terme (≤ 2 ans) |

| Hésitation vaccinale chez les éleveurs de petits ruminants (sous-jacent) | -0.6% | Régions méditerranéennes, zones d'agriculture traditionnelle | Moyen terme (2-4 ans) |

| Disponibilité limitée des tests DIVA retardant le déploiement du vaccin contre la tuberculose bovine (sous-jacent) | -0.4% | Royaume-Uni, Irlande, avec des implications pour la surveillance de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais prolongés de libération des lots par l'Agence européenne des médicaments pour les biologiques

Les tests des Laboratoires officiels de contrôle des médicaments peuvent retarder la mise sur le marché commercial de 4 à 6 semaines, augmentant les coûts de portage et exposant les fabricants au risque de demande saisonnière. Les grandes multinationales gèrent ce risque en échelonnant des lots chevauchants, mais les petites entreprises ne peuvent souvent pas financer une production parallèle, ce qui freine la diversité concurrentielle sur le marché des vaccins vétérinaires. Bien que le système centralisé garantisse la sécurité des produits, les parties prenantes continuent de plaider pour un échantillonnage basé sur le risque qui pourrait raccourcir les cycles de libération sans compromettre la qualité.

Lacunes de la chaîne du froid dans les cliniques vétérinaires d'Europe orientale et du reste de l'Europe

Des audits de terrain montrent que 59 % des réfrigérateurs de ferme dépassent 8 °C et que 53 % descendent en dessous de 2 °C, avec des extrêmes atteignant 24 °C et -12 °C qui détruisent l'efficacité. Les pratiques rurales manquent d'alimentation de secours et de surveillance numérique, érodant la confiance des éleveurs lorsque les vaccins ne protègent pas les troupeaux. Les fabricants répondent par des formulations thermostables et des campagnes de sensibilisation, mais les investissements dans les infrastructures restent essentiels. En attendant, les défaillances de la chaîne du froid continuent de limiter le potentiel d'adoption, notamment pour les biologiques à haute valeur ajoutée qui dominent la taille du marché des vaccins vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin animal : la prédominance de l'élevage constitue le socle du marché

Les formulations pour animaux d'élevage ont représenté 57,54 % de la part de marché européenne des vaccins vétérinaires en 2025, les programmes obligatoires soutenant une large adoption dans les secteurs bovin, porcin et avicole. Les vaccins pour animaux de compagnie devraient toutefois afficher un TCAC de 8,95 % grâce à la montée en puissance de l'humanisation des animaux de compagnie et à la pénétration de l'assurance, signalant un élargissement progressif de la taille du marché des vaccins vétérinaires vers les segments discrétionnaires.

Les biologiques bovins dominent la demande pour l'élevage en raison des importants cheptels laitiers et bovins en Allemagne, en France et aux Pays-Bas. Les vaccins avicoles se développent rapidement à mesure que l'intégration des chaînes de valeur et les ambitions à l'exportation exigent des certificats sanitaires stricts. Parmi les animaux de compagnie, les vaccins canins restent l'épine dorsale des soins préventifs, mais l'adoption féline s'accélère compte tenu de la préférence des propriétaires urbains pour les chats. Les produits équins s'adressent à un public à haute valeur ajoutée qui absorbe les prix premium, ajoutant une niche rentable au sein du marché plus large des vaccins vétérinaires.

Par technologie vaccinale : l'innovation accélère l'adoption des plateformes

Les produits inactivés ont conservé une part de revenus de 41,92 % en 2025 grâce à leurs profils d'innocuité et d'efficacité bien établis, mais les candidats ARNm et ADN affichent des perspectives de TCAC convaincantes à 9,21 %, reflétant la confiance réglementaire acquise durant l'ère COVID-19. Cette tendance approfondit la diversification technologique du marché des vaccins vétérinaires.

Les formulations vivantes atténuées et les formulations sous-unitaires restent pertinentes pour les agents pathogènes nécessitant des réponses cellulaires robustes ou une innocuité exceptionnelle. Les plateformes recombinantes et vectorielles offrent des avantages intermédiaires en termes d'évolutivité et de thermostabilité, les rendant attractives là où les lacunes de la chaîne du froid persistent. Les désignations de plateforme de l'Agence européenne des médicaments réduisent désormais les délais d'examen pour les substitutions d'antigènes, incitant les entreprises à investir dans la fabrication modulaire. En conséquence, l'agilité des plateformes devient un levier concurrentiel décisif, influençant les trajectoires de croissance à long terme dans le secteur des vaccins animaux.

Par indication pathologique : la préparation aux situations d'urgence redéfinit les priorités

Les vaccins contre la fièvre aphteuse ont représenté 19,62 % de la part de marché des vaccins vétérinaires en 2025 en raison des graves implications commerciales de l'agent pathogène ; les États membres stockent des doses comme police d'assurance contre les perturbations économiques. Les biologiques contre l'influenza aviaire, portés par la campagne emblématique française sur les canards, affichent le TCAC le plus rapide à 9,64 %, reflétant une gestion accrue des risques liés aux exportations avicoles.

Les vaccins respiratoires bovins se vendent régulièrement dans les parcs d'engraissement à haute densité, tandis que les intrants contre le circovirus porcin augmentent parallèlement à la professionnalisation des élevages porcins. Les vaccins antirabiques font le lien entre les programmes pour animaux de compagnie et les programmes de faune sauvage, et les vaccins contre la tuberculose bovine compatibles DIVA pour les bovins progressent dans les essais en phase avancée. Le changement climatique introduit de nouveaux défis liés aux vecteurs, poussant les pipelines de R&D vers des antigènes multiplexés capables de faire face à l'évolution des paysages pathogènes et de protéger le marché des vaccins vétérinaires contre les chocs futurs.

Par canal de distribution : la transformation numérique accélère l'accès

Les hôpitaux et cliniques vétérinaires ont ancré 53,21 % des ventes de 2025, tirant parti de la supervision professionnelle et du contrôle des prescriptions pour maintenir leur primauté au sein du marché des vaccins vétérinaires. Les points de vente en ligne et au détail progressent toutefois à un TCAC de 10,18 % à mesure que les prestataires logistiques maîtrisent la livraison du dernier kilomètre sous température contrôlée.

Les achats gouvernementaux dominent lors des campagnes d'urgence pour le bétail, créant des pics d'achats en gros qui concentrent la demande sur de courtes périodes. Les cliniques bénéficient d'offres de services groupés incluant diagnostics et tenue de dossiers, garantissant des visites récurrentes. Les plateformes en ligne séduisent les petits exploitants et les propriétaires d'animaux de compagnie dans les zones reculées en quête de commodité, mais les garanties réglementaires entourant les biologiques sur ordonnance canalisent encore les transactions à haute valeur ajoutée vers les professionnels. Cette évolution multicanale élargit finalement la portée sans diluer les normes de qualité à travers la taille du marché des vaccins vétérinaires.

Analyse géographique

La part de 23,88 % de l'Allemagne souligne son rôle de puissance européenne de l'élevage et de pôle d'innovation qui incube les technologies de plateforme sous la supervision de l'Agence européenne des médicaments. Les normes fédérales de surveillance et de certification à l'exportation imposent la vaccination pour les maladies économiquement significatives, ancrant une demande récurrente toutes espèces confondues. La France suit de près, avec des campagnes financées par l'État comme le programme contre l'influenza aviaire de 100 millions EUR influençant les marchés voisins à relever leurs propres seuils d'immunisation.

Le Royaume-Uni, malgré la divergence réglementaire post-Brexit, se positionne comme un précurseur de la recherche en matière de tests DIVA et de vaccins contre la tuberculose bovine, cimentant sa pertinence au sein du marché plus large des vaccins vétérinaires. L'Italie et l'Espagne apportent leur poids grâce à d'importants secteurs laitier, porcin et avicole, mais les inégalités de capacité de la chaîne du froid en milieu rural tempèrent l'adoption. Les climats méditerranéens catalysent des pressions saisonnières uniques liées aux maladies, poussant les producteurs locaux vers des calendriers de vaccination adaptés qui diffèrent de ceux de l'Europe du Nord.

Le reste de l'Europe affiche le TCAC le plus élevé à 10,55 % à mesure que les États d'adhésion d'Europe orientale modernisent leurs services vétérinaires pour répondre aux critères d'adhésion à l'UE. Les nations nordiques, avec une pénétration de l'assurance pour animaux de compagnie supérieure à 40 %, cultivent un segment premium pour les biologiques combinés nécessitant une intégrité stricte de la chaîne du froid. Pendant ce temps, l'intensification rapide de l'élevage en Europe orientale présente des perspectives à fort volume, bien que limitées par des lacunes en matière d'éducation et d'infrastructure que les fabricants doivent combler pour libérer pleinement le potentiel du marché des vaccins vétérinaires dans la région.

Paysage réglementaire

Les vaccins vétérinaires en Europe sont réglementés en tant que médicaments vétérinaires en vertu du règlement (UE) 2019/6, avec des règles harmonisées pour l'autorisation, la fabrication, la distribution et la pharmacovigilance à travers le marché unique. L'Agence européenne des médicaments (EMA) et son Comité des médicaments à usage vétérinaire (CVMP) gèrent la voie d'évaluation scientifique centralisée, tandis que la base de données de l'Union sur les produits (UPD) soutient la visibilité de l'autorisation et les obligations de conformité tout au long du cycle de vie.

Les priorités réglementaires continuent d'équilibrer la disponibilité et l'innovation avec la sécurité et la surveillance, comme en témoigne le plan de travail du CVMP pour 2026 (adopté en décembre 2025), qui met en avant le soutien aux nouvelles technologies et des interactions de développement simplifiées, y compris les conseils scientifiques et les approches par plateforme. L'activité d'autorisation dans ce cadre inclut des produits ayant obtenu une autorisation de mise sur le marché de l'UE en 2025, tels que Vectormune HVT-AIV de Ceva Sante Animale (28 mars 2025, circonstances exceptionnelles au titre de l'article 25), ainsi que d'autres décisions d'autorisation de l'UE publiées au Journal officiel (par exemple, les résumés de février 2026), renforçant un environnement d'approbations actif et coordonné au niveau central.

Analyse de la chaîne de valeur

La chaîne de valeur des vaccins vétérinaires européens commence par les intrants biologiques (antigènes, adjuvants, lignées cellulaires, excipients), suivis d'une R&D spécialisée et d'un développement clinique, puis d'une fabrication conforme aux BPF et d'un contrôle qualité qui aboutissent à la libération réglementaire des lots et à la pharmacovigilance. L'autorisation centralisée menée par l'EMA en vertu du règlement (UE) 2019/6, associée aux exigences en matière de santé animale prévues par la loi européenne sur la santé animale (règlement (UE) 2016/429), influence la disponibilité des produits et permet un approvisionnement dans plusieurs pays à partir de pôles de fabrication uniques.

En aval, des réseaux logistiques de chaîne du froid validés et des réseaux de grossistes distribuent les vaccins sensibles à la température aux hôpitaux et cliniques vétérinaires, soutiennent les circuits d'achat gouvernementaux pour les programmes de lutte contre les épidémies, et alimentent de plus en plus les couches de vente au détail et de commerce électronique où s'appliquent des contrôles nationaux de dispensation. L'empreinte et la capacité de fabrication s'appuient sur des producteurs européens établis, dont Zendal (CZ Vaccines), avec des installations certifiées BPF en Espagne (Pontevedra, Leon et Barcelone), tandis que des organismes sectoriels tels qu'AnimalhealthEurope aident à coordonner les parties prenantes sur la disponibilité de l'approvisionnement, les besoins d'harmonisation et la planification de la préparation.

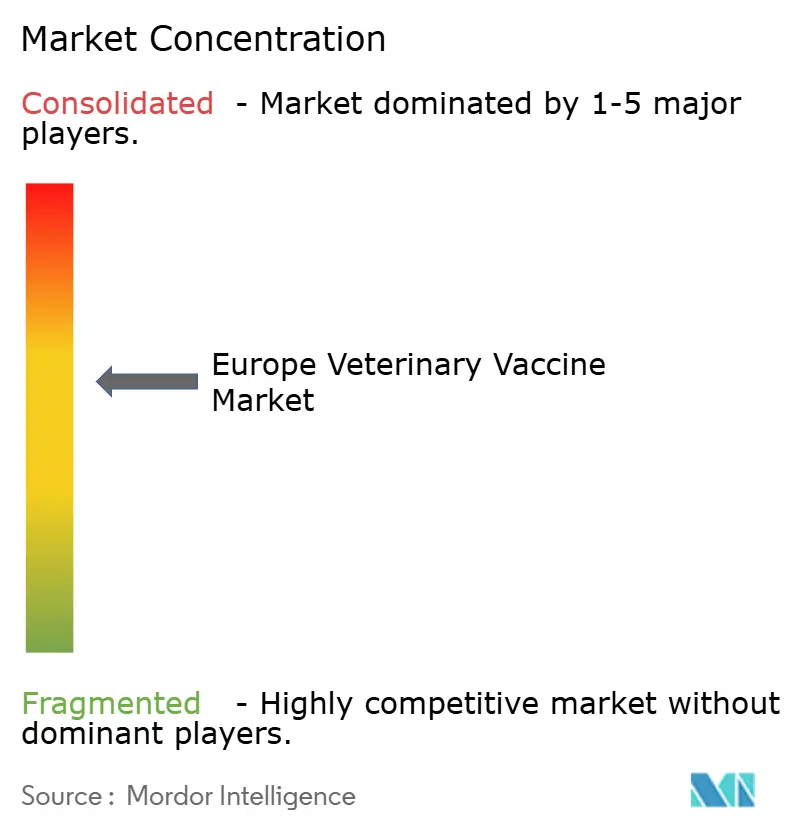

Paysage concurrentiel

Le marché européen des vaccins vétérinaires reste modérément fragmenté. Les leaders mondiaux tels que Zoetis, Boehringer Ingelheim et Merck s'appuient sur de larges portefeuilles et une profondeur de R&D, tandis que des spécialistes régionaux comme HIPRA, Ceva Santé Animale et IDT Biologika exploitent des niches thérapeutiques et des relations locales. Les obstacles réglementaires élevés et les délais de libération des lots favorisent les acteurs établis disposant d'équipes de conformité expérimentées.

L'investissement dans les technologies de plateforme façonne les agendas stratégiques. Le système à particules d'ARN SEQUIVITY de Merck permet des vaccins spécifiques au troupeau en quelques semaines, positionnant l'entreprise pour remporter des contrats sensibles au facteur temps. L'introduction en bourse imminente de Ceva, valorisant l'entreprise à 10 milliards USD, témoigne de la confiance des investisseurs dans la trajectoire de croissance du secteur des vaccins animaux. Les formulations résistantes à la réfrigération attirent également des capitaux, car elles pourraient ouvrir des marchés ruraux mal desservis à travers l'Europe orientale.

La pression de consolidation s'intensifie à mesure que les coûts de développement augmentent ; les acquisitions qui ajoutent une expertise en matière de plateforme ou comblent des lacunes de portefeuille s'accélèrent. Pourtant, la vigilance antitrust et les préoccupations de sécurité nationale autour des produits biologiques empêchent une concentration excessive, garantissant que la concurrence et l'innovation continuent de prospérer sur le marché des vaccins vétérinaires.

Leaders du secteur européen des vaccins vétérinaires

Zoetis Inc.

Merck & Co. Inc.

Virbac SA

Boehringer Ingelheim International GmbH

Elanco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de vaccination déclenchés par des épidémies créent une opportunité visible pour la mise à jour des antigènes et la couverture multi-sérotype, en particulier pour les maladies transfrontalières telles que la fièvre catarrhale du mouton et la grippe aviaire. L'activité récente d'autorisation reflète le renouvellement des produits et l'expansion du portefeuille dans ce domaine, notamment Verovaccines ayant reçu une autorisation de mise sur le marché à l'échelle de l'UE pour un vaccin contre la fièvre catarrhale du mouton (VeroBlue-3) et Zendal (Vetia) ayant obtenu une autorisation pour un vaccin trivalent contre la fièvre catarrhale du mouton en Espagne et au Portugal (sérotypes 1, 4 et 8), qui s'inscrivent dans les cycles d'achat guidés par la surveillance de la région.

Une deuxième opportunité concerne les plateformes de nouvelle génération et les produits immunologiques combinés qui réduisent la charge d'administration et améliorent l'observance chez les animaux de compagnie et dans les systèmes d'élevage intensif. L'avis positif du CVMP en avril 2026 pour Nobivac NXT HCPChFeLV, présenté comme le premier vaccin vétérinaire à ARN auto-amplifiant (ARNsa) dans l'UE pour les chats, indique un débit réglementaire favorable pour les nouvelles modalités, tandis que la mise à jour de janvier 2026 des lignes directrices sur les vaccins combinés et les associations de produits immunologiques offre une voie de développement plus claire aux fabricants. La consolidation et la spécialisation des portefeuilles créent également de la place pour des vaccins de niche différenciés, soutenus par l'acquisition en juin 2026 d'Aquilón CyL S.L. par Ceva Animal Health, qui a apporté ce qui a été décrit comme le seul vaccin commercial européen contre la dysenterie porcine.

Développements récents du secteur

- Juillet 2026 : Zoetis a obtenu l'autorisation de mise sur le marché de la Commission européenne pour Poulvac Procerta HVT-ND, un vaccin vectoriel recombinant contre la maladie de Newcastle et la maladie de Marek chez les poulets. Cette approbation renforce la présence de Zoetis dans les produits biologiques pour la volaille, où la protection contre plusieurs maladies soutient les systèmes de production intégrée et des exigences de certification sanitaire plus strictes.

- Novembre 2025 : Boehringer Ingelheim a annoncé deux avis positifs du CVMP de l'UE pour des vaccins contre la grippe aviaire, VAXXITEK HVT+IBD+H5 et VAXXINACT H5. Ces avis font progresser les outils de réponse aux épidémies pour la grippe aviaire hautement pathogène et soutiennent la planification des achats pour les stratégies de vaccination utilisées afin de protéger les chaînes d'approvisionnement en volaille et la continuité commerciale.

- Mars 2024 : Merck Animal Health a annoncé l'approbation européenne de NOBILIS MULTRIVA REOm pour une utilisation chez les poulets. Cette approbation a élargi le portefeuille de vaccins avicoles de MSD Animal Health en Europe et a renforcé l'intensité concurrentielle autour des maladies respiratoires et affectant la production dans les élevages commerciaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les vaccins vétérinaires vendus pour une utilisation chez les animaux à travers l'Europe, y compris les animaux de compagnie et le bétail, à travers les technologies courantes et les indications de maladies, tels que saisis aux prix de vente du fabricant et du circuit de distribution.

Exclusions du périmètre : cela n'inclut pas les produits pharmaceutiques vétérinaires autres que les vaccins, les diagnostics, les additifs alimentaires, ou les frais de service en clinique qui ne font pas partie des revenus des produits vaccinaux.

Aperçu de la segmentation

- Par type de vaccin animal

- Élevage

- Vaccins bovins

- Vaccins avicoles

- Vaccins porcins

- Autres vaccins pour animaux d'élevage

- Animaux de compagnie

- Vaccins canins

- Vaccins félins

- Élevage

- Par technologie vaccinale

- Vaccins équins

- Vivants atténués

- Inactivés / Tués

- Sous-unitaires et anatoxiques

- Recombinants / Vectoriels

- ARNm et ADN

- Par indication pathologique

- Fièvre aphteuse

- Complexe des maladies respiratoires bovines

- Influenza aviaire

- Circovirus porcin

- Rage

- Autres

- Par canal de distribution

- Hôpitaux et cliniques vétérinaires

- Programmes d'achats gouvernementaux

- Vente au détail et commerce électronique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier le bassin de demande et le cadre réglementaire de l'immunisation animale en Europe, puis en la traduisant en une base de données pour le dimensionnement. Nous nous appuyons sur des sources publiques et officielles telles que l'Agence européenne des médicaments (autorisations de produits vétérinaires et mises à jour de sécurité), Eurostat (chiffres du cheptel et séries sur la structure des exploitations), les notifications de maladies de l'OMSA, et les agences nationales d'agriculture et de santé animale à travers les principaux pays européens.

Parallèlement, nous examinons les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée pour comprendre les lancements de produits, les changements d'empreinte de fabrication et les contraintes d'approvisionnement pouvant modifier les prix ou la disponibilité. Les bases de données de brevets sont également consultées pour vérifier l'intensité de l'innovation par type de technologie. Si nécessaire, des abonnements payants axés sur les finances des entreprises et un produit distinct d'actualités et de finances sont utilisés pour recouper les divulgations de revenus et le calendrier des événements clés. Les sources documentaires mentionnées ci-dessus sont illustratives plutôt qu'exhaustives, et nous consultons également de nombreux autres documents publics pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour transformer les signaux documentaires en hypothèses pratiques, principalement autour du mix de pays, du mix d'espèces animales, et de la manière dont la demande de vaccins se comporte lors d'épidémies par rapport aux cycles de routine. Nous échangeons avec des fabricants, des distributeurs, des vétérinaires et de grands exploitants agricoles à travers l'Europe de l'Ouest, du Nord et du Sud, et nous incluons également des répondants liés aux marchés plus petits du Reste de l'Europe afin d'éviter de surpondérer les plus grands pays.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 20 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 21 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante du bassin de demande, où la population animale par espèce est combinée avec des hypothèses d'intensité de vaccination, puis ajustée pour tenir compte des rappels liés aux maladies et des schémas d'adoption par pays. Pour garder cette approche ancrée dans la réalité, le modèle est recoupé avec des approximations ascendantes sélectives, y compris des fourchettes de prix de vente moyen (ASP) échantillonnées par technologie, des vérifications des marges des distributeurs, et des répartitions de revenus des fabricants abordées lors des entretiens. Si les deux points de vue diffèrent, les totaux sont ajustés pour réconcilier la différence.

Les principales données utilisées dans le modèle incluent le cheptel et la structure des exploitations, les tendances de possession d'animaux de compagnie et de visites en clinique, la fréquence des schémas vaccinaux pour les maladies principales, les signaux d'épidémie qui augmentent temporairement les volumes, et la progression observée des prix par type de technologie (par exemple, recombinant contre inactivé). Lorsque les retours d'entretiens indiquent une couverture manquante, les lacunes sont traitées en construisant des multiplicateurs de substitution à partir de pays similaires, puis en testant la sensibilité afin d'éviter de surestimer les marchés plus petits.

La prévision utilise une analyse de scénarios construite autour de trois trajectoires de demande : croissance de la prévention de routine, conditions stables, et un scénario à incidence plus élevée pour des indications de maladies spécifiques. La prévision finale est retenue après réconciliation avec les attentes des experts concernant l'application des politiques et l'économie des exploitations.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre des signaux indépendants, de sorte que le chiffre final du marché doit être cohérent avec les tendances de la population animale, l'activité d'autorisation et les récits de demande au niveau des pays issus des entretiens. Les valeurs aberrantes sont signalées par des vérifications d'écart au niveau des pays et des technologies, puis examinées par un second analyste avant validation, en particulier lorsqu'un seul pays entraîne un changement de part important.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des épidémies majeures, l'approbation de portefeuilles importants, ou des changements de prix significatifs. Avant la livraison, nous effectuons une dernière relecture pour nous assurer que les dernières publications publiques et les principaux enseignements des entretiens sont reflétés dans le modèle.

Taille du marché européen des vaccins vétérinaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les vaccins vétérinaires en Europe diffèrent souvent car le périmètre et les calculs sous-jacents des volumes et des prix ne sont pas alignés entre les sources. Les différences peuvent provenir du fait que les revenus soient comptabilisés au niveau du fabricant ou à des niveaux ultérieurs de la chaîne de distribution, de la manière dont les pays sont regroupés en Europe, et du fait que la vaccination de routine et la demande déclenchée par les épidémies soient traitées comme un seul bassin ou modélisées séparément.

L'écart principal provient de la manière dont les vagues de vaccination liées aux épidémies et les variations de prix à court terme qui en résultent sont traitées, Mordor Intelligence modélisant celles-ci comme des hausses épisodiques qui s'ajoutent aux calendriers de routine plutôt que d'être réparties uniformément sur l'année entière. D'autres estimations peuvent également mélanger des produits de santé animale adjacents dans le total, ou peuvent utiliser un prix moyen unique parmi les technologies, ce qui peut réduire la valeur du marché lorsque les plateformes à prix plus élevé croissent plus rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,10 milliards USD (2025) | |

| Éditeur sectoriel A | 2,71 milliards USD (2025) | Peut lisser la demande déclenchée par les épidémies en un taux d'exécution annuel stable et appliquer un ASP plus mixte, ce qui peut réduire la valeur captée lorsque le mix technologique évolue vers des plateformes à prix plus élevé. |

| Cabinet de conseil B | 3,21 milliards USD (2022) | Utilise une année de référence antérieure et une normalisation différente pour la reprise post-2020, et peut manquer les changements de mix ultérieurs induits par les autorisations qui modifient la trajectoire des prix et des volumes. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est compté comme revenu exclusivement lié aux vaccins, par la manière dont la demande à court terme liée aux épidémies est traitée, et par la manière dont les prix sont reportés selon la technologie. En maintenant les données liées à des séries observables de population animale et à des schémas d'utilisation et de prix vérifiés par entretiens, l'estimation finale reste traçable et peut être reproduite lorsque de nouveaux signaux liés aux pays ou aux maladies apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des vaccins vétérinaires en 2026 ?

La taille du marché européen des vaccins vétérinaires atteint 3,32 milliards USD en 2026.

Quel TCAC est prévu pour les biologiques vétérinaires européens jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 7,14 % entre 2026 et 2031.

Quel segment affiche la croissance la plus rapide en Europe ?

Les vaccins pour animaux de compagnie affichent le TCAC le plus élevé à 8,95 % en raison de l'expansion de l'assurance pour animaux de compagnie.

Pourquoi les plateformes ARNm et ADN gagnent-elles du terrain ?

Les voies adaptatives de l'Agence européenne des médicaments réduisent les délais d'approbation, permettant un TCAC de 9,21 % pour les plateformes à acides nucléiques.

Quel pays est en tête de la demande européenne ?

L'Allemagne détient 23,88 % des revenus régionaux grâce à son important cheptel et à sa surveillance stricte.

Quel est le principal obstacle pour les nouveaux entrants ?

Les tests prolongés de libération des lots par l'Agence européenne des médicaments ajoutent 4 à 6 semaines aux délais de lancement des produits, favorisant les acteurs établis.

Dernière mise à jour de la page le: