Taille et part du marché des robots chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 292.90 Millions de dollars américains |

| Taille du Marché (2031) | 498.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots chiens par Mordor Intelligence

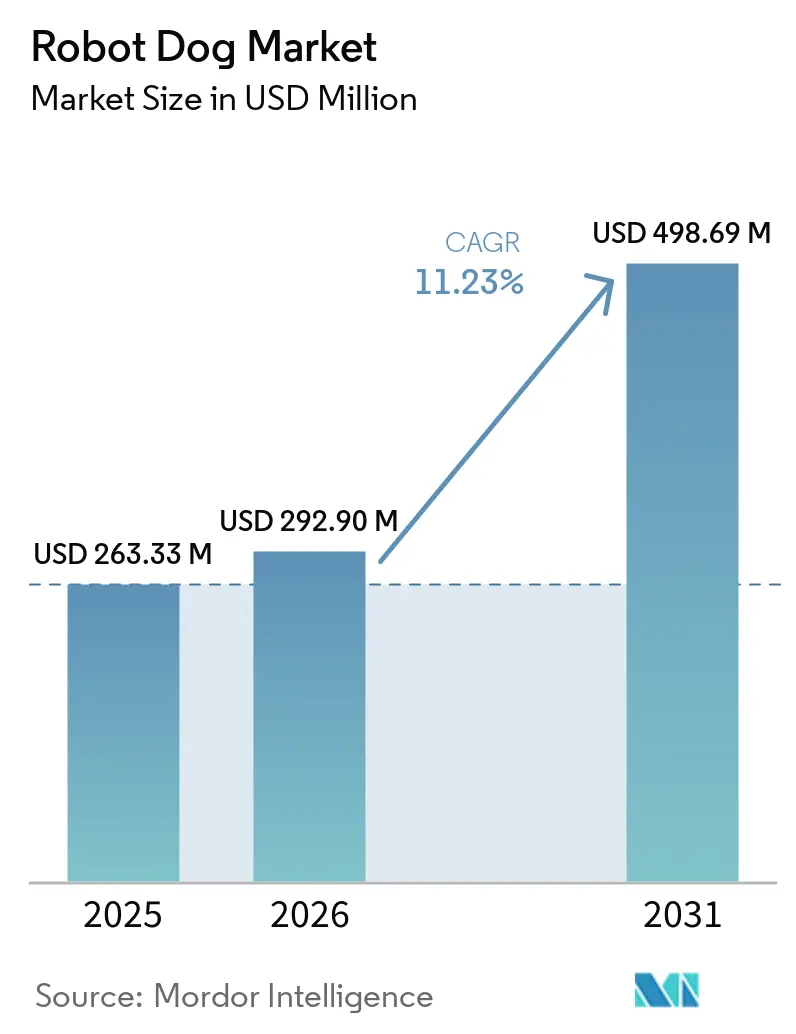

La taille du marché des robots chiens devrait s'étendre de 263,33 millions USD en 2025 et 292,90 millions USD en 2026 à 498,69 millions USD d'ici 2031, enregistrant un CAGR de 11,23 % entre 2026 et 2031.

La croissance reflète désormais un mouvement plus large, passant des projets pilotes aux flux de travail à grande échelle dans les hôpitaux où les plateformes quadrupèdes soutiennent l'inspection, les rondes de sécurité routinières et l'interaction avec les patients. Le marché des robots chiens bénéficie des pénuries de personnel qui ont reconfiguré la manière dont les prestataires allouent leur temps aux tâches non cliniques, l'automatisation ciblant la logistique, les contrôles de conformité et la surveillance continue plutôt que les soins au chevet du patient. La traction commerciale est la plus forte là où les flux de travail sont prévisibles et où les risques critiques pour la sécurité sont faibles, tandis que les cas d'usage réglementés progressent à mesure que les fournisseurs s'alignent sur les systèmes de management de la qualité médicale et les normes de salle blanche établis. Le marché des robots chiens présente également une distinction nette entre les systèmes haut de gamme vendus avec des piles logicielles complètes et les unités à moindre coût adaptées par des intégrateurs via des SDK et des écosystèmes partenaires. La dynamique régionale continue de diverger, l'Amérique du Nord faisant évoluer les déploiements à grande échelle tandis que l'Asie-Pacifique accélère la production, l'optimisation des coûts et les essais sur le terrain qui élargissent l'éventail des tâches cliniques et d'installation viables.

Principaux enseignements du rapport

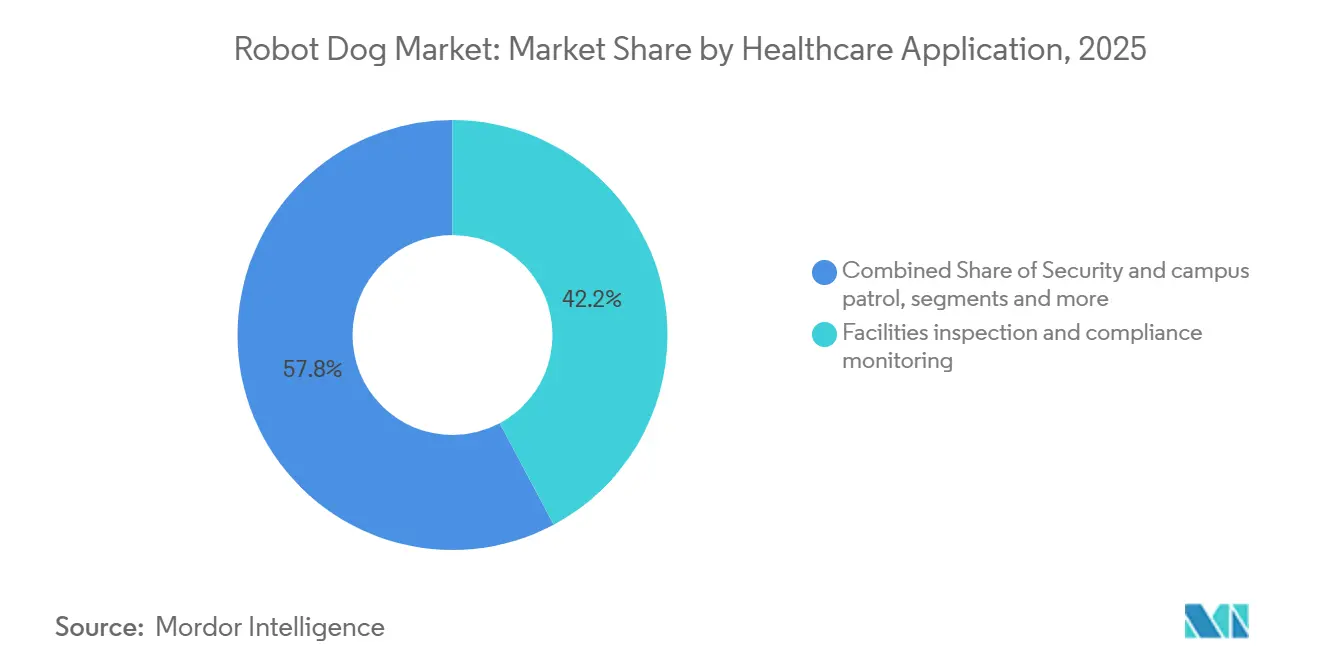

- Par application dans le secteur de la santé, l'inspection des installations a représenté la part de revenus la plus élevée, soit 42,19 %, en 2025, tandis que la sécurité et la patrouille de campus devrait croître à un CAGR de 12,89 % jusqu'en 2031.

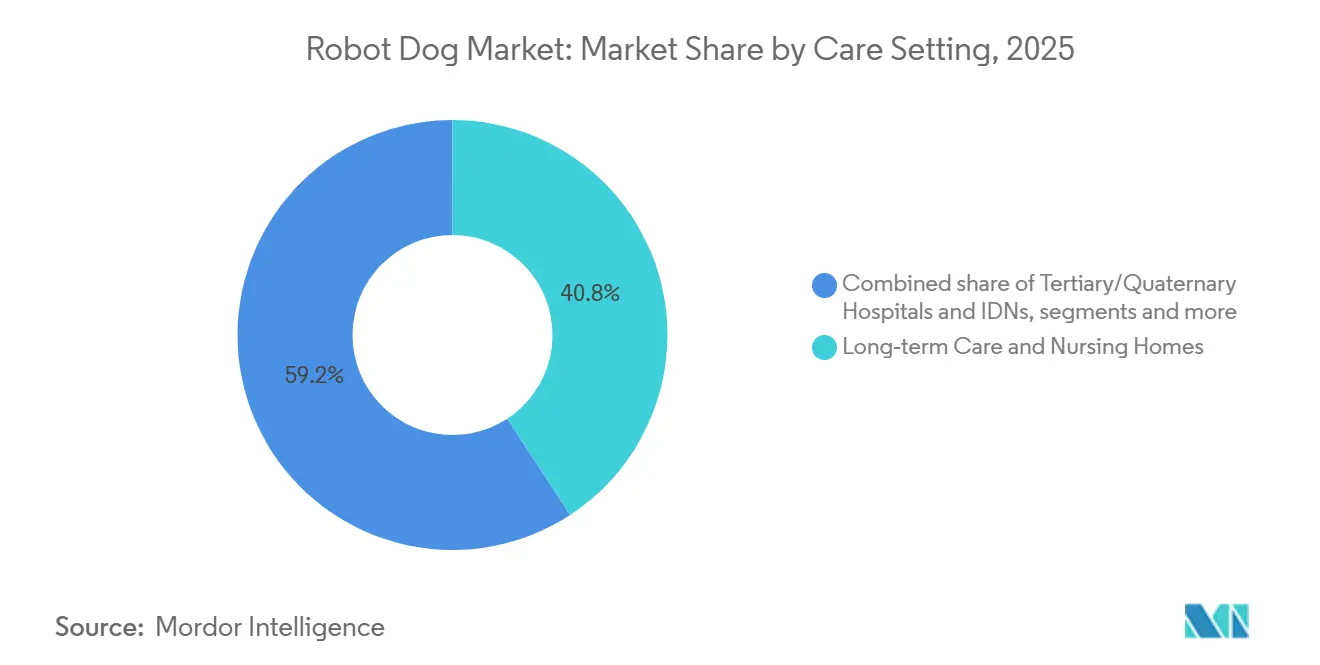

- Par cadre de soins, les soins de longue durée ont représenté une part de 40,78 % en 2025, la santé comportementale devant enregistrer le CAGR le plus rapide, soit 12,08 %, jusqu'en 2031.

- Par niveau d'autonomie, les systèmes télécommandés détenaient une part de 51,23 % en 2025, et les robots semi-autonomes devraient progresser à un CAGR de 13,21 % jusqu'en 2031.

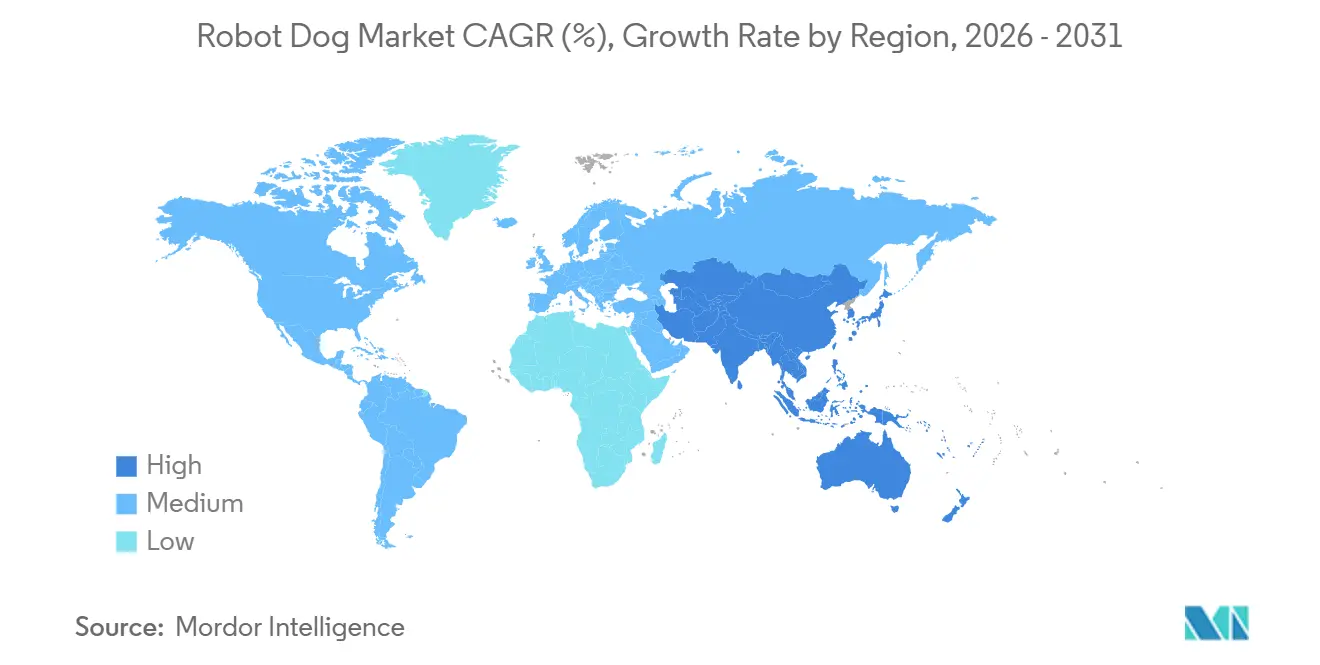

- Par géographie, l'Amérique du Nord détenait une part de 45,44 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 13,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des robots chiens

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de personnel dans le secteur de la santé et la hausse des coûts de main-d'œuvre poussent à l'automatisation des tâches non cliniques | +3.2% | Mondial, avec une pression aiguë en Amérique du Nord, au Japon et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Besoins en matière de contrôle des infections et de sécurité du personnel dans les environnements d'isolement et critiques | +2.8% | Mondial, élevé dans les hôpitaux tertiaires urbains et les cadres de préparation aux pandémies | Moyen terme (2 à 4 ans) |

| La sécurité des campus hospitaliers et la préparation aux urgences nécessitent des patrouilles autonomes 24h/24 et 7j/7 | +2.5% | Cœur Amérique du Nord et UE, extension aux hôpitaux métropolitains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La navigation par IA et la fusion de capteurs permettent des opérations hospitalières intérieures et extérieures fiables | +2.1% | Mondial, porté par les établissements dotés d'une infrastructure numérique et d'une couverture Wi-Fi/5G | Long terme (≥ 4 ans) |

| Routines de salle blanche/biosécurité et pistes d'audit pour les laboratoires et les pharmacies | +1.4% | Concentré dans les pôles de fabrication pharmaceutique en Amérique du Nord, dans l'UE et en Chine | Long terme (≥ 4 ans) |

| L'engagement thérapeutique en pédiatrie/gériatrie réduit le recours aux accompagnateurs | +0.9% | Premiers adoptants en Asie-Pacifique, institutions de recherche en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de personnel dans le secteur de la santé et la hausse des coûts de main-d'œuvre poussent à l'automatisation des tâches non cliniques

Les hôpitaux continuent de rééquilibrer le travail entre les rôles cliniques et non cliniques, ce qui accroît la demande de plateformes mobiles capables de déplacer des échantillons, de livrer des fournitures et d'effectuer des rondes routinières. Le marché des robots chiens s'inscrit dans cette évolution opérationnelle, car les quadrupèdes peuvent traverser des escaliers et des surfaces inégales qui limitent les chariots à roues, étendant ainsi la couverture aux sous-sols, aux rampes et aux connecteurs extérieurs. Les prestataires standardisent sur des unités offrant une disponibilité 24h/24 et 7j/7 pour la logistique répétitive et l'inspection, permettant aux infirmières et aux techniciens de récupérer du temps pour les soins directs. La réalisation de la valeur s'améliore lorsque les flottes s'intègrent aux systèmes de gestion des tâches et aux journaux électroniques, car cela crée des pistes auditables pour les équipes de conformité et mesure les heures humaines détournées[1]« Robots quadrupèdes dans le secteur de la santé : cas d'usage de maintenance et d'inspection 2026 », Oxmaint, oxmaint.com. Les modèles d'abonnement et de services gérés réduisent également les dépenses initiales et lissent la budgétisation, ce qui accélère l'adoption dans les établissements communautaires qui ne disposent pas de grands programmes d'investissement. La transparence des prix pour les plateformes de base, telles que les tarifs publiés pour les quadrupèdes haut de gamme et les charges utiles validées, réduit davantage les frictions d'évaluation pour les acheteurs qui doivent élaborer des analyses de rentabilité pluriannuelles.

Besoins en matière de contrôle des infections et de sécurité du personnel dans les environnements d'isolement et critiques

Les établissements de santé maintiennent des routines strictes de prévention des infections et cherchent à réduire l'exposition humaine dans les espaces contaminés. Les quadrupèdes équipés de rayonnement UV-C, de capteurs thermiques et de charges utiles de qualité de l'air peuvent soutenir les flux de travail d'hygiène tout en limitant les entrées du personnel dans les zones d'isolement. Des essais avec des systèmes autonomes d'essuyage et d'UV-C dans des environnements hospitaliers ont démontré une forte réduction de la charge microbienne, ce qui s'aligne sur les objectifs de réduction du risque d'infections associées aux soins de santé tout en maintenant le débit. Le marché des robots chiens progresse également là où les normes de salle blanche et les exigences d'audit s'appliquent, car les flux de travail de décontamination validés et les journaux de maintenance traçables contribuent à satisfaire la gouvernance des pharmacies et des laboratoires. Lorsque la plateforme prend en charge une surveillance environnementale cohérente, les responsables de la sécurité bénéficient d'une visibilité continue et de moins d'angles morts entre les contrôles manuels. L'évolution des cadres de qualité des dispositifs et des directives sur les salles blanches a clarifié les attentes auxquelles les robots doivent répondre, ce qui aligne les fournisseurs et les hôpitaux sur la documentation, l'auditabilité et l'intégration des systèmes qualité.

La sécurité des campus hospitaliers et la préparation aux urgences nécessitent des patrouilles autonomes 24h/24 et 7j/7

Les hôpitaux gèrent des campus ouverts avec un flux constant de personnes, des actifs de grande valeur et des zones sensibles pour les patients, ce qui crée des besoins de couverture persistants difficiles à assurer en permanence. Le marché des robots chiens bénéficie là où les patrouilles autonomes réduisent le coût de la couverture nocturne et périmétrique, les fournisseurs signalant des économies considérables par rapport aux postes gardés lorsque les robots et les agents de sécurité humains travaillent en tandem. Les prestataires adoptent également des robots qui s'intègrent aux plateformes de contrôle d'accès, de gestion vidéo et de réponse aux incidents, car les systèmes unifiés réduisent la charge des répartiteurs et ajoutent des preuves horodatées. Les réseaux de santé ont étendu les contrats de robots de sécurité dans le cadre de la modernisation multi-sites, ce qui signale une demande soutenue pour des capacités de patrouille autonome qui complètent les équipes humaines. Des études de cas montrent que des hôpitaux utilisent des patrouilles activées par l'IA pour accélérer l'escalade sur des anomalies telles que les attroupements ou les violations de périmètre, et pour minimiser les lacunes lors des changements de quart. Les fournisseurs qui traitent la vidéo en périphérie et appliquent un contrôle basé sur les rôles aident les hôpitaux à respecter les règles de confidentialité, car les séquences sensibles restent sur site et les accès sont enregistrés pour la révision de conformité.

La navigation par IA et la fusion de capteurs permettent des opérations hospitalières intérieures et extérieures fiables

Les premières unités mobiles avaient du mal avec les couloirs bondés et les obstacles mobiles, tandis que les quadrupèdes actuels combinent LiDAR, caméras stéréo et unités de mesure inertielle pour se localiser et éviter les personnes en temps réel. Cela fait progresser le marché des robots chiens car les plateformes peuvent traverser des escaliers, des rampes et des espaces étroits que les robots mobiles autonomes à roues évitent ou contournent par des détours. Des essais en 2026 ont démontré une navigation autonome dans des zones hospitalières actives avec du trafic piétonnier, ce qui renforce la confiance dans les espaces partagés entre humains et robots et réduit le besoin de télé-opération continue. Les quadrupèdes haut de gamme documentent un placement fiable des pieds et un mouvement de précision, tandis que les modèles de qualité industrielle ont prouvé leur capacité à gravir des escaliers et à négocier des terrains variés dans le cadre de tâches d'inspection et d'installation. L'acceptation des robots s'améliore lorsque la planification des mouvements tient compte du comportement humain, de sorte que les équipes de conception intègrent des signaux de navigation sociale et des invites audio pour accroître le confort des patients et des visiteurs. À mesure que la cartographie et la coordination des flottes s'améliorent, l'allocation de tâches multi-robots peut déconflictualiser les itinéraires à travers les ascenseurs et les jonctions, ce qui est important pour les grands centres médicaux universitaires aux agencements complexes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé, intégration IT/OT et approbations de cybersécurité hospitalière | -2.4% | Mondial, amplifié dans les marchés réglementés aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Adéquation aux flux de travail cliniques, nettoyage pour le contrôle des infections et validation de la sécurité | -1.9% | Mondial, en particulier dans les hôpitaux communautaires disposant d'un personnel d'ingénierie biomédicale limité | Moyen terme (2 à 4 ans) |

| Acceptation des patients/visiteurs et bruit dans les services sensibles | -0.7% | Variable selon les cultures, résistance plus faible en Asie-Pacifique, examen plus strict dans les cadres de droits des patients de l'UE | Court terme (≤ 2 ans) |

| Les bâtiments anciens limitent la compatibilité ascenseur/porte/CEM à proximité des suites d'imagerie | -0.5% | Principalement dans les infrastructures hospitalières américaines et européennes construites avant 2000 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé, intégration IT/OT et approbations de cybersécurité hospitalière

Les coûts totaux de possession englobent le matériel, les charges utiles, les logiciels, la connectivité et la gestion du changement, ce qui peut retarder les premiers déploiements. Les acheteurs évaluent le prix de la plateforme ainsi que les capteurs, les bras manipulateurs, les options de sécurité et les stations d'accueil, puis ajoutent les mises à niveau réseau, le contrôle d'accès basé sur les rôles et la journalisation des audits. Les quadrupèdes haut de gamme avec des charges utiles validées commandent des prix premium, de sorte que les hôpitaux évaluent le retour sur investissement sur un seul site par rapport à l'échelle multi-sites où les pools de services et de pièces de rechange réduisent les coûts unitaires dans le temps. Les examens de sécurité et de confidentialité prolongent les délais car les robots peuvent capturer des vidéos dans les zones patients et doivent protéger les données sensibles, ce qui pousse les fournisseurs à mettre en œuvre le chiffrement, le traitement en périphérie et un contrôle d'accès strict. Les plateformes qui conservent la vidéo sur site et enregistrent des pistes d'audit complètes s'alignent mieux sur les obligations HIPAA et réduisent les risques lors des enquêtes sur les incidents. L'interopérabilité reste un obstacle lorsque les flottes mélangent des piles propriétaires et des systèmes basés sur ROS, de sorte que les prestataires s'appuient souvent sur des intégrateurs certifiés qui exposent des API cohérentes et des transferts de flux de travail pour les appels d'ascenseur et l'accès aux portes. Les équipes de conformité recherchent également une documentation claire sur les exigences de qualité des dispositifs médicaux et les normes de salle blanche lorsque les robots opèrent dans des environnements de pharmacie ou de laboratoire, ce qui favorise les fournisseurs qui publient des directives alignées sur la gouvernance hospitalière.

Adéquation aux flux de travail cliniques, nettoyage pour le contrôle des infections et validation de la sécurité

Les hôpitaux fonctionnent selon des plannings denses, de sorte que les robots mobiles doivent planifier autour des heures de pointe, des heures calmes et des événements de code pour minimiser les perturbations. Les fournisseurs ont amélioré l'orchestration et la gestion des exceptions, mais les équipes continuent d'ajuster les itinéraires et les transferts pour éviter de bloquer les couloirs ou de retarder les livraisons. Le marché des robots chiens progresse là où le contrôle des infections et la compatibilité des matériaux sont bien compris, car les charges utiles et les boîtiers doivent tolérer les protocoles de nettoyage sans endommager les capteurs. Les directives d'ingénierie et les études sur les robots de désinfection montrent le potentiel des routines automatisées pour réduire la charge biologique, ce qui soutient le cas des environnements partagés avec des procédures claires et reproductibles. Les exigences de validation pour les verrouillages de sécurité, les limites de mouvement et les seuils de force ajoutent des étapes à la mise en service et à la maintenance, et les hôpitaux recherchent des partenaires capables de documenter la conformité aux normes pertinentes. Les prestataires favorisent donc les fournisseurs disposant de dossiers techniques solides et de journaux prêts pour l'audit qui s'intègrent dans les flux de travail d'ingénierie biomédicale et les systèmes qualité des sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application dans le secteur de la santé : l'automatisation de l'inspection dépasse la sécurité en volume de déploiement

L'inspection des installations et la surveillance de la conformité détenaient la plus grande part dans la base de déploiement de 2025, les hôpitaux ayant privilégié un retour sur investissement prévisible et une visibilité continue des actifs, et ce rôle d'ancrage devrait persister à mesure que les outils d'orchestration mûrissent. Dans ce contexte, le marché des robots chiens s'est aligné sur des charges utiles d'inspection telles que l'imagerie thermique, la détection acoustique et le LiDAR qui analysent les systèmes CVC, les gaz médicaux et les tableaux de bord avec une qualité reproductible lors de rondes fréquentes. Les hôpitaux utilisent la détection d'anomalies et les rapports automatisés pour constituer des pistes d'audit pour les équipes d'installation et d'accréditation, ce qui renforce les contrôles d'équipement difficiles à effectuer lors des visites manuelles. Une référence d'inspection notable a montré comment des quadrupèdes ont validé des fuites et prévenu la perte d'air purifié sur un site réglementé, illustrant les gains de performance de la surveillance persistante par rapport aux rondes humaines épisodiques. La sécurité et la patrouille de campus représentent actuellement une part plus faible, mais elles sont appelées à se développer plus rapidement à mesure que les prestataires renforcent les périmètres, les structures de stationnement et les halls d'entrée avec des flux de travail de garde robotisée intégrés. Le marché des robots chiens soutient ces programmes avec des patrouilles qui alimentent les systèmes de gestion vidéo et le contrôle d'accès, tandis que des agents formés répondent aux alertes prioritaires qui réduisent la fatigue liée à la surveillance constante des caméras[2]« Sécurité par IA pour les établissements de santé », Cobalt AI, cobaltai.com.

L'inspection des installations représentait 42,19 % du mix d'applications de 2025, ce qui ancre la base de déploiement pour une utilisation multi-charges utiles. En revanche, la sécurité et la patrouille de campus est l'application à la croissance la plus rapide avec un CAGR de 12,89 % jusqu'en 2031, car la couverture autonome renforce la préparation nocturne et la documentation des incidents. Pour maintenir la croissance dans les deux cas d'usage, les fournisseurs mettent l'accent sur une exploitation partagée plus sûre et une navigation tenant compte de la présence humaine, ce qui raccourcit la formation et accroît l'acceptation autour du personnel et des visiteurs. La taille du marché des robots chiens pour l'inspection des installations représentait une part significative dans les déploiements de 2025, reflétant des retours reproductibles liés à la réduction des temps d'arrêt et aux économies d'énergie, tandis que l'adoption dans le domaine de la sécurité suit là où les réseaux hospitaliers consolident les achats sur plusieurs sites. Les partenariats qui réunissent robots, analyses vidéo et traitement des données sur site répondent aux besoins de confidentialité des hôpitaux tout en permettant une révision immédiate des incidents. À mesure que cette base se stabilise, les extensions aux exercices d'urgence et à l'évaluation des catastrophes exploitent la même pile d'autonomie et de détection, ce qui élargit l'utilité des quadrupèdes sans nouvelles classes de matériel.

Par cadre de soins : les soins de longue durée dominent aujourd'hui, la santé comportementale connaît une forte croissance demain

Les soins de longue durée et les maisons de retraite représentent la plus grande part du cadre de soins en 2025, reflétant le vieillissement des populations et les routines quotidiennes cohérentes qui se prêtent bien aux tâches structurées des plateformes mobiles. Le marché des robots chiens dans ces environnements se concentre sur les rôles d'assistance à la mobilité, les courses de livraison simples et l'engagement guidé qui peuvent réduire l'agitation et accroître l'interaction sociale. Les retours des opérateurs soulignent que l'utilisation supervisée avec des limites claires autour des soins aux résidents préserve la sécurité et évite de remplacer la compagnie humaine. La croissance dans ce cadre reflète également des économies unitaires qui fonctionnent lorsque les robots couvrent des activités fréquentes mais peu complexes sur de vastes plans d'étage. Les signaux de demande s'étendent aux résidences assistées et aux soins de la mémoire, où des partenaires explorent des routines qui associent des robots aux soignants lors de rondes planifiées. Les expéditions de quadrupèdes par des producteurs nationaux en Asie ont également soutenu des projets pilotes dans des établissements de soins aux personnes âgées, qui préparent une mise à l'échelle future à mesure que les logiciels s'améliorent.

La santé comportementale est le cadre de soins à la croissance la plus rapide avec un CAGR de 12,08 % jusqu'en 2031, les hôpitaux et les centres spécialisés testant un engagement structuré et supervisé qui réduit le recours aux accompagnateurs dans des contextes sûrs. Les prestataires ont également expérimenté l'utilisation pédiatrique avec des modèles d'interaction conviviaux, des invites mesurées et des sessions contrôlées par le personnel pour soutenir les objectifs thérapeutiques sous la supervision des cliniciens. Des études de cas de fournisseurs dans les soins aux enfants montrent des signes précoces que les robots sociaux supervisés peuvent réduire la détresse procédurale et améliorer la coopération lors des tâches de soins. La part du marché des robots chiens dans les soins de longue durée représentait 40,78 % en 2025, tandis que les cadres comportementaux se développent à partir d'une base plus petite grâce à des programmes de constitution de preuves et une gouvernance alignée. Les hôpitaux évaluent également la nettoyabilité et la durabilité pour les cadres comportementaux, car les contacts et les mouvements fréquents nécessitent des matériaux robustes qui tolèrent la désinfection routinière. À mesure que les cadres de gouvernance mûrissent, les prestataires attendent des guides de pratique plus clairs sur la portée d'utilisation, la formation du personnel et la documentation du consentement qui préservent un niveau élevé de droits des patients.

Par niveau d'autonomie : les opérateurs limitent leur responsabilité avec la télécommande

Les systèmes télécommandés et téléopérés représentaient la plus grande part en 2025 (51,23 %), reflétant l'accent mis sur la supervision humaine dans les environnements cliniques où la tolérance au risque est faible. Les hôpitaux préfèrent un humain dans la boucle pour la gestion des exceptions, les déplacements de proximité sensibles et l'entrée dans les zones adjacentes aux patients. Des revues publiées sur l'autonomie en robotique médicale montrent que la plupart des dispositifs homologués restent à des niveaux d'autonomie conservateurs sous contrôle clinicien, ce qui établit un précédent d'adoption prudente pour les robots mobiles dans les espaces hospitaliers partagés. Le marché des robots chiens équilibre également la supervision et l'efficacité, avec des plateformes qui effectuent par défaut des patrouilles autonomes et escaladent vers la télé-opération lorsque des anomalies sont détectées. Les fonctionnalités de sécurité, l'observabilité et les voies de transfert claires entre l'autonomie et le contrôle de l'opérateur façonnent les décisions de déploiement qui satisfont à la fois les équipes opérationnelles et de conformité.

Les systèmes semi-autonomes sont le niveau d'autonomie à la croissance la plus rapide avec un CAGR projeté de 13,21 % jusqu'en 2031, à mesure que la perception, la cartographie et la planification améliorent les taux de réussite pour les tâches routinières. Ce mode réduit le temps de l'opérateur tout en maintenant la supervision humaine pour les cas limites et les interactions sensibles. La taille du marché des robots chiens pour les déploiements semi-autonomes devrait augmenter avec les mises à jour logicielles qui améliorent les taux d'achèvement sans nécessiter de reformation du personnel. Les fournisseurs soutiennent une autonomie à plusieurs niveaux où l'apprentissage des itinéraires, l'évitement des obstacles et l'exécution des tâches sont autonomes, et l'escalade vers la télé-opération se produit lorsque les conditions sortent des limites définies. Au fil du temps, les prestataires rechercheront des journaux cohérents pour les décisions d'autonomie et les interventions, ce qui aide les équipes qualité à confirmer que les contrôles fonctionnent comme prévu. Une documentation claire par rapport aux systèmes qualité hospitaliers et aux règles de confidentialité reste un prérequis pour une utilisation plus large dans les zones adjacentes aux patients.

Analyse géographique

L'Amérique du Nord détenait 45,44 % de la part du marché des robots chiens en 2025, les premiers adoptants ayant étendu les déploiements à l'inspection, à la logistique et à la sécurité des campus. Les hôpitaux de la région bénéficient de cadres de management de la qualité matures et de voies de documentation claires, ce qui soutient la mise en service, le contrôle des changements et les audits en service. Les fournisseurs qui alignent leurs pratiques de qualité des dispositifs sur les normes reconnues aident les hôpitaux à raccourcir les cycles d'examen et à maintenir la conformité lors des mises à jour. Les centres médicaux universitaires, les réseaux intégrés de soins et les installations adjacentes à la pharmacie sont des acheteurs clés car ils gèrent des infrastructures complexes où les quadrupèdes peuvent traverser des escaliers et des terrains variés. Les cas d'usage de sécurité se développent à mesure que les réseaux hospitaliers intègrent des robots aux systèmes de contrôle d'accès et de vidéo pour une couverture continue et une escalade plus rapide des incidents. Les prestataires ont également augmenté les contrats pour des robots de sécurité qui complètent les équipes de gardiens, ce qui indique une confiance dans les modèles de patrouille hybrides à grande échelle.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 13,42 % jusqu'en 2031, les fabricants nationaux et les hôpitaux universitaires faisant progresser les essais et réduisant les coûts unitaires. Des rapports publics indiquent que les expéditions nationales de quadrupèdes ont augmenté en 2025, ce qui soutient des programmes pilotes dans les soins aux personnes âgées et les tâches d'installation dans plusieurs villes. Des hôpitaux universitaires japonais ont mené des preuves de concept en 2026 qui ont validé la navigation autonome dans des couloirs actifs et des zones d'entrée, ce qui renforce la confiance pour une utilisation dans le monde réel avec la supervision du personnel. Cela est également soutenu par des intégrateurs et des partenaires logiciels qui adaptent les robots aux flux de travail locaux et aux interfaces linguistiques. Les collaborations industrielles impliquant des robots d'inspection continuent de se transposer dans les infrastructures de santé réglementées, ce qui renforce les arguments de sécurité et les pratiques de documentation. À mesure que ces exemples s'accumulent, les acheteurs de la région disposeront de guides de pratique plus clairs sur la gouvernance, les protocoles de nettoyage et la réponse aux incidents dans les espaces partagés.

L'Europe manifeste un intérêt soutenu centré sur l'inspection de qualité industrielle qui se transpose dans les installations hospitalières et les sites de fabrication pharmaceutique. Le marché des robots chiens dans la région bénéficie de fournisseurs disposant de références d'inspection validées et de solides accréditations de conformité. Les partenariats entre les fabricants de robots et les prestataires de services dans l'énergie et les infrastructures sont pertinents car ils mettent l'accent sur la fiabilité, la sécurité et une documentation reproductible que les environnements hospitaliers exigent également. Les hôpitaux en Europe appliquent des règles strictes en matière de droits des patients et de protection des données, de sorte que les plateformes qui traitent la vidéo en périphérie et fournissent des contrôles d'accès granulaires s'alignent mieux sur les besoins d'approvisionnement. La croissance devrait se concentrer autour des centres médicaux universitaires et des grands réseaux disposant de la capacité de gouvernance nécessaire pour intégrer de nouvelles technologies dans le cadre des systèmes qualité des dispositifs médicaux de l'UE.

Paysage concurrentiel

Le marché des robots chiens reste fragmenté avec des acteurs établis haut de gamme, des challengers optimisés en termes de coûts et des fournisseurs de solutions spécialisés ciblant les rôles thérapeutiques et d'engagement. Les fournisseurs premium se différencient par des piles d'autonomie intégrées, des charges utiles validées et des logiciels couvrant l'ensemble du cycle de vie, tandis que les challengers à moindre coût s'appuient sur des SDK ouverts et des écosystèmes partenaires pour localiser les fonctionnalités plus rapidement. Les bases installées dans l'inspection industrielle et les environnements pharmaceutiques renforcent la crédibilité pour les installations hospitalières, car les attentes en matière de sécurité, de documentation et de contrôle des changements sont similaires dans ces environnements. Les mouvements stratégiques pointent vers l'exploitation des logiciels comme avantage concurrentiel, notamment les partenariats qui apportent des capacités de modèles de fondation à la perception et à la manipulation. En janvier 2026, un fabricant d'équipements d'origine de premier plan a annoncé une collaboration pour intégrer une IA avancée pour la robotique dextère, ce qui positionne la pile pour des mises à jour continues par voie hertzienne dans des limites de sécurité définies.

Les challengers mettent l'accent sur l'équilibre prix-performance et l'accès aux développeurs, ce qui accélère les projets pilotes dans les hôpitaux qui préfèrent des intégrations flexibles. Les expéditions documentées par un grand producteur chinois en 2025 soutiennent l'idée que la croissance des volumes proviendra de plateformes rentables que les intégrateurs adaptent aux flux de travail locaux. Les intégrateurs ont formalisé des relations avec ces plateformes, permettant des kits de déploiement standardisés et des transferts de flux de travail qui raccourcissent le délai de valorisation. En parallèle, les fournisseurs européens avec de solides antécédents en inspection continuent de lever des capitaux et d'ajouter des partenaires dans l'énergie et les infrastructures, ce qui élargit leur portée dans les établissements de santé qui partagent des exigences similaires en matière de sécurité et de documentation. Ce mouvement combiné accroît l'intensité concurrentielle à mesure que les acheteurs comparent la profondeur des services premium avec des options de déploiement plus rapides.

Les cas d'usage de sécurité mettent en évidence un autre front où l'étendue de l'écosystème est importante. Les réseaux hospitaliers ont étendu les contrats pour des unités de patrouille autonomes en 2024 et 2025, confirmant l'intérêt pour des modèles de patrouille hybrides qui mélangent robots et intervenants humains. Des études de cas sur de grands campus hospitaliers montrent comment les robots alimentent la télémétrie en temps réel dans les piles de systèmes de gestion vidéo et de contrôle d'accès existantes, ce qui réduit la fatigue des alertes pour les opérateurs humains. Les fournisseurs qui documentent une journalisation conforme à la loi HIPAA et fournissent un contrôle basé sur les rôles renforcent leur position dans les espaces cliniques, où la confidentialité et l'auditabilité sont essentielles. Le marché des robots chiens restera probablement un écosystème à plusieurs niveaux où les acheteurs font correspondre les points de prix et la profondeur des logiciels à la maturité de leurs cas d'usage.

Leaders du secteur des robots chiens

Boston Dynamics

DEEP Robotics

Kawasaki Heavy Industries (BEX)

Sony (aibo)

Unitree Robotics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Pudu Robotics a levé près de 150 millions USD, dépassant 1,5 milliard USD de valorisation, et a annoncé une croissance de revenus de 100 % d'une année sur l'autre en 2025, les fonds étant destinés à l'IA incarnée, à l'expansion du portefeuille et à la mise à l'échelle mondiale.

- Avril 2026 : La Division Intelligence Incarnée de Gaode Map a dévoilé son premier robot quadrupède intégrant le modèle de manipulation propriétaire ABot-M0 et a ouvert l'accès au SDK aux fabricants de robots collaboratifs, dont Unitree. L'initiative cible les intégrateurs d'entreposage et de logistique transfrontaliers, avec des solutions commercialement viables prêtes au déploiement anticipées à partir du second semestre 2026, tirant parti de l'infrastructure numérique de Gaode pour accélérer la différenciation des produits des fabricants d'équipements d'origine et réduire les délais de recherche et développement pour les piles de perception-manipulation.

Périmètre du rapport sur le marché mondial des robots chiens

Selon le périmètre du rapport, les robots chiens fonctionnent comme des robots d'assistance sociale ou des robots compagnons, conçus pour reproduire l'apparence et les traits comportementaux de vrais chiens. En intégrant l'intelligence artificielle, des capteurs et des actionneurs, ces robots fournissent un soutien thérapeutique et émotionnel, avec un accent particulier sur les patients âgés et les personnes atteintes de démence.

Le marché des robots chiens est segmenté par applications dans le secteur de la santé, cadres de soins, niveaux d'autonomie et géographie. Par application dans le secteur de la santé, le marché est segmenté en inspection des installations et surveillance de la conformité (CVC, gaz médicaux, locaux techniques), sécurité et patrouille de campus, téléprésence et rondes virtuelles dans les services d'isolement, engagement des patients et thérapie (pédiatrique, gériatrique, comportemental), réponse aux urgences et exercices de catastrophe, transport de matériaux et logistique (échantillons de laboratoire, pharmacie), formation et simulation pour l'enseignement médical, et surveillance environnementale et des maladies infectieuses. Par cadre de soins, le marché est segmenté en hôpitaux tertiaires/quaternaires et réseaux intégrés de soins, hôpitaux communautaires, hôpitaux pédiatriques, centres de rééducation, soins de longue durée et maisons de retraite, établissements de santé comportementale, cliniques ambulatoires et centres de chirurgie ambulatoire, laboratoires hospitaliers et salles blanches, centres médicaux universitaires et hôpitaux d'enseignement, et hôpitaux de campagne et sites de santé publique. Par niveau d'autonomie, le marché est segmenté en télécommandé/téléopéré, semi-autonome et entièrement autonome. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Inspection des installations et surveillance de la conformité (CVC, gaz médicaux, locaux techniques) |

| Sécurité et patrouille de campus |

| Téléprésence et rondes virtuelles dans les services d'isolement |

| Engagement des patients et thérapie (pédiatrique, gériatrique, comportemental) |

| Réponse aux urgences et exercices de catastrophe |

| Transport de matériaux et logistique (échantillons de laboratoire, pharmacie) |

| Formation et simulation pour l'enseignement médical |

| Surveillance environnementale et des maladies infectieuses |

| Hôpitaux tertiaires/quaternaires et réseaux intégrés de soins |

| Hôpitaux communautaires |

| Hôpitaux pédiatriques |

| Centres de rééducation |

| Soins de longue durée et maisons de retraite |

| Établissements de santé comportementale |

| Cliniques ambulatoires et centres de chirurgie ambulatoire |

| Laboratoires hospitaliers et salles blanches |

| Centres médicaux universitaires et hôpitaux d'enseignement |

| Hôpitaux de campagne et sites de santé publique |

| Télécommandé / Téléopéré |

| Semi-autonome |

| Entièrement autonome |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application dans le secteur de la santé | Inspection des installations et surveillance de la conformité (CVC, gaz médicaux, locaux techniques) | |

| Sécurité et patrouille de campus | ||

| Téléprésence et rondes virtuelles dans les services d'isolement | ||

| Engagement des patients et thérapie (pédiatrique, gériatrique, comportemental) | ||

| Réponse aux urgences et exercices de catastrophe | ||

| Transport de matériaux et logistique (échantillons de laboratoire, pharmacie) | ||

| Formation et simulation pour l'enseignement médical | ||

| Surveillance environnementale et des maladies infectieuses | ||

| Par cadre de soins | Hôpitaux tertiaires/quaternaires et réseaux intégrés de soins | |

| Hôpitaux communautaires | ||

| Hôpitaux pédiatriques | ||

| Centres de rééducation | ||

| Soins de longue durée et maisons de retraite | ||

| Établissements de santé comportementale | ||

| Cliniques ambulatoires et centres de chirurgie ambulatoire | ||

| Laboratoires hospitaliers et salles blanches | ||

| Centres médicaux universitaires et hôpitaux d'enseignement | ||

| Hôpitaux de campagne et sites de santé publique | ||

| Par niveau d'autonomie | Télécommandé / Téléopéré | |

| Semi-autonome | ||

| Entièrement autonome | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des robots chiens et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des robots chiens devrait s'étendre de 263,33 millions USD en 2025 et 292,90 millions USD en 2026 à 498,69 millions USD d'ici 2031, enregistrant un CAGR de 11,23 % entre 2026 et 2031.

Quelles applications sont en tête et lesquelles connaissent la croissance la plus rapide dans les hôpitaux ?

L'inspection des installations représentait 42,19 % des déploiements de 2025, tandis que la sécurité et la patrouille de campus est l'application à la croissance la plus rapide avec un CAGR de 12,89 % jusqu'en 2031.

Quels cadres de soins adoptent le plus les robots quadrupèdes ?

Les soins de longue durée représentaient 40,78 % des déploiements de 2025, et les établissements de santé comportementale connaissent la croissance la plus rapide avec un CAGR de 12,08 % jusqu'en 2031, avec des flux de travail d'engagement supervisé et axés sur la sécurité.

Quelle approche d'autonomie les hôpitaux préfèrent-ils aujourd'hui ?

Les systèmes télécommandés détenaient une part de 51,23 % en 2025 pour des raisons de responsabilité et de gestion des exceptions, tandis que les robots semi-autonomes devraient progresser à un CAGR de 13,21 % à mesure que la perception et la planification mûrissent.

Quelles régions sont les plus importantes pour le marché des robots chiens actuellement ?

L'Amérique du Nord détenait une part de 45,44 % en 2025 grâce aux premiers adoptants et à une gouvernance mature, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 13,42 % jusqu'en 2031.

Quels facteurs limitent le plus l'adoption aujourd'hui ?

Les principales contraintes sont le coût total de possession, les approbations IT/OT et de cybersécurité, et l'adéquation aux flux de travail qui répond aux exigences de contrôle des infections et de validation de la sécurité, en particulier dans les hôpitaux aux ressources limitées.

Dernière mise à jour de la page le: