Taille et part du marché des adjuvants pour vaccins vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 517.70 Millions de dollars américains |

| Taille du Marché (2031) | 792 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adjuvants pour vaccins vétérinaires par Mordor Intelligence

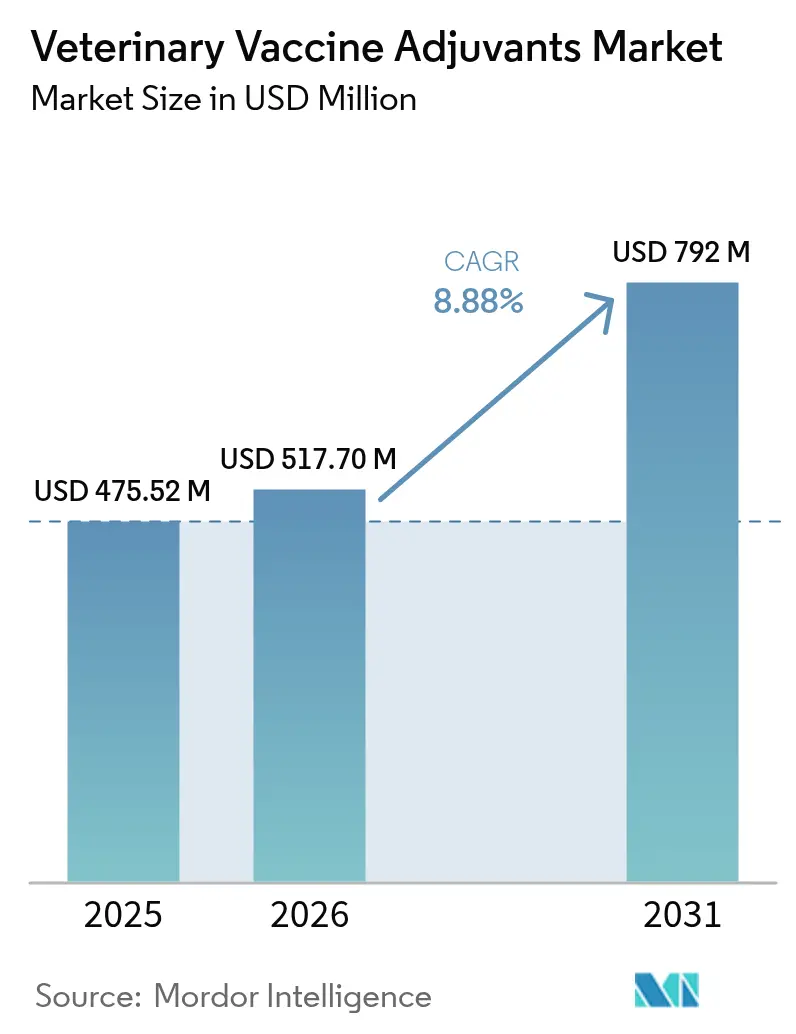

La taille du marché des adjuvants pour vaccins vétérinaires était évaluée à 475,52 millions USD en 2025 et devrait croître de 517,73 millions USD en 2026 pour atteindre 792,08 millions USD d'ici 2031, à un CAGR de 8,88 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les maladies émergentes du bétail exposent les limites des formulations à base d'alun uniquement, que les gouvernements intensifient la surveillance « Une seule santé » et que les subventions en Asie-Pacifique favorisent les technologies à émulsion huileuse. Simultanément, le marché des adjuvants pour vaccins vétérinaires fait face à un délai réglementaire de 24 à 36 mois entre la preuve préclinique et le lancement commercial, comprimant les cycles d'innovation tandis que la demande augmente. Les leaders du marché allouent des capitaux records à la capacité d'émulsion, mais les chocs d'approvisionnement en squalène, le contrôle de la sécurité et les besoins en stabilité thermique orientent les investissements vers les systèmes à nanoparticules et à polymères. La convergence de ces forces positionne le marché des adjuvants pour vaccins vétérinaires pour une expansion soutenue portée par l'innovation, en particulier dans les niches des animaux de compagnie et de l'aquaculture.

Points clés du rapport

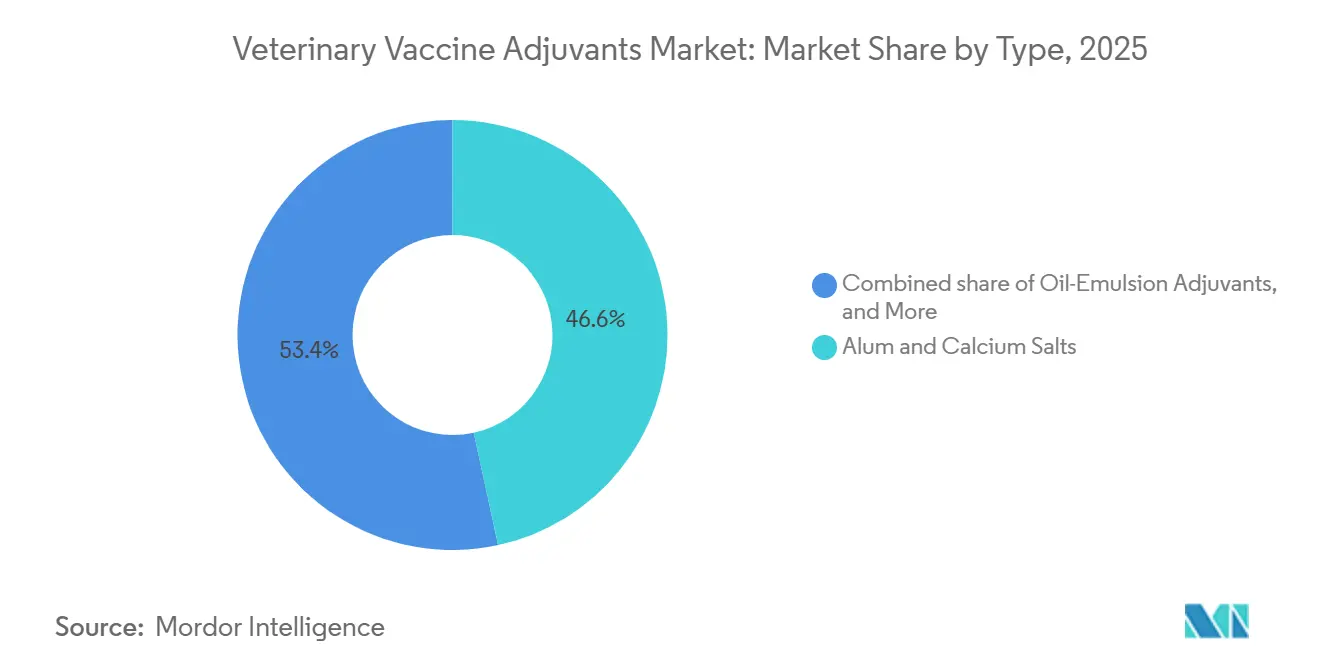

- Par type, les sels d'alun et de calcium représentaient 46,55 % de la part de marché des adjuvants pour vaccins vétérinaires en 2025, tandis que les systèmes particulaires et à nanoparticules devraient se développer à un CAGR de 10,85 % jusqu'en 2031.

- Par voie d'administration, la voie orale représentait 49,53 % du chiffre d'affaires de 2025, mais les plateformes intranasales devraient croître à un CAGR de 9,75 % jusqu'en 2031.

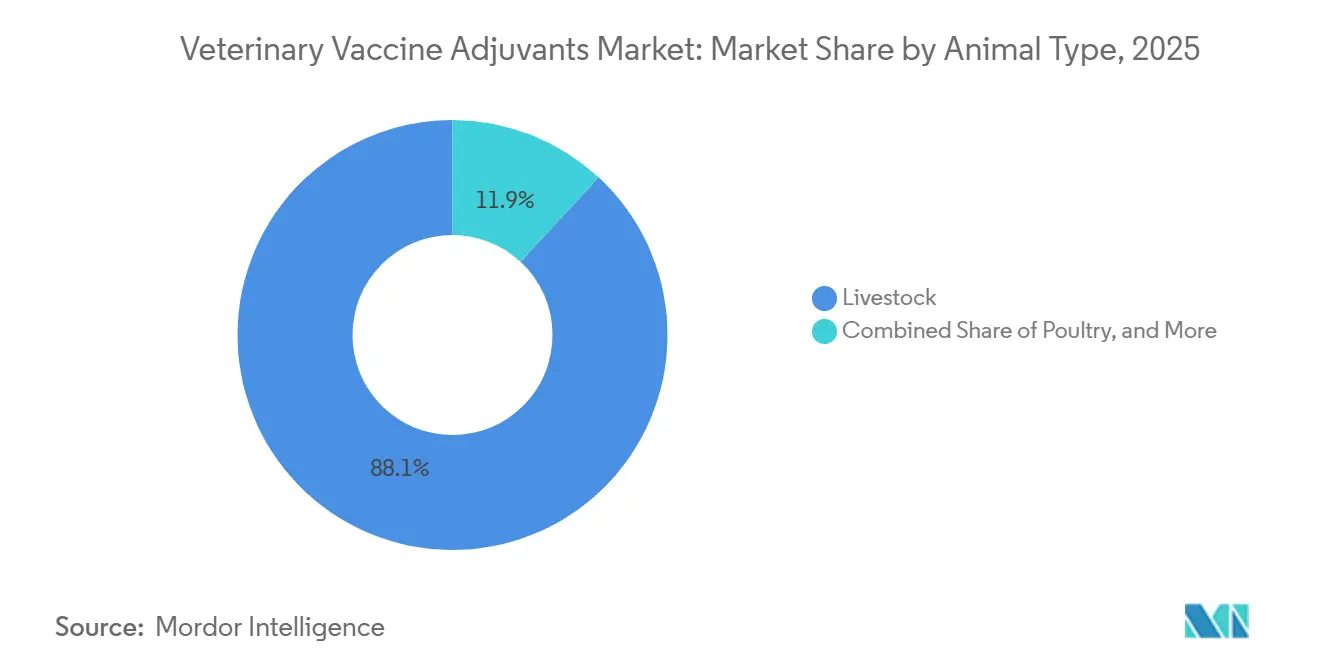

- Par type d'animal, le bétail dominait avec une part de 88,15 % en 2025, tandis que les animaux de compagnie progressent à un CAGR de 9,82 % jusqu'en 2031.

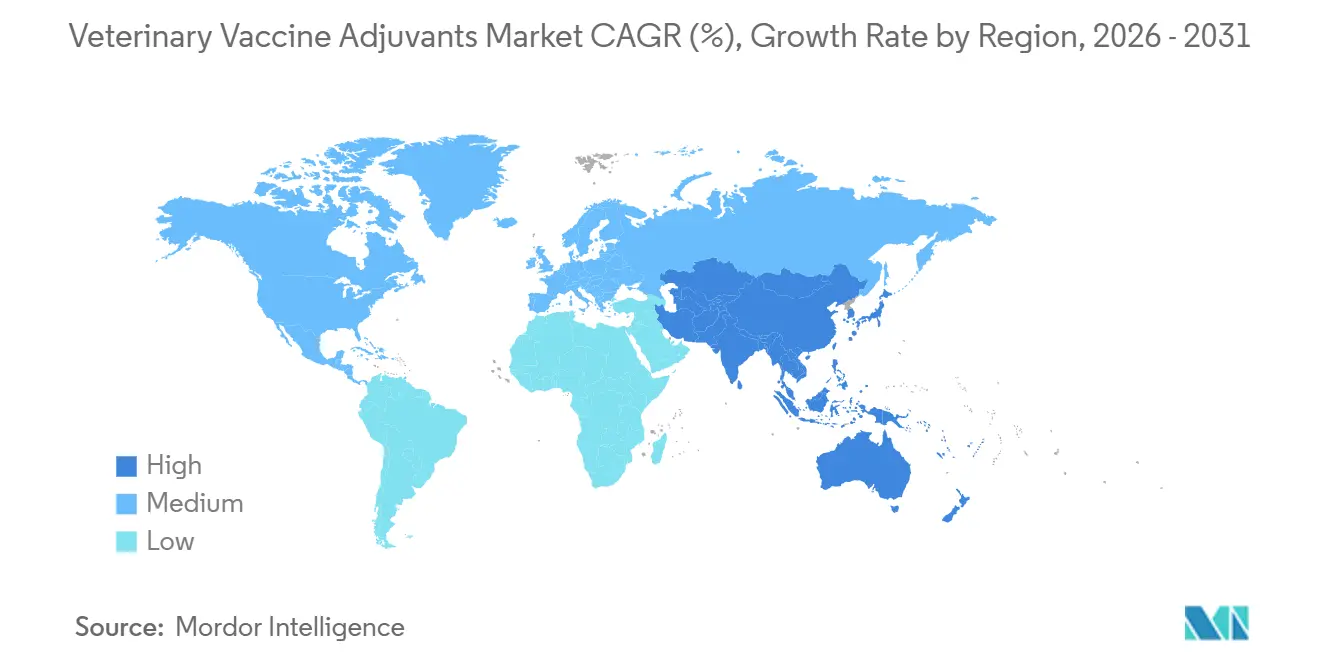

- Sur le plan géographique, l'Amérique du Nord était en tête avec 37,21 % du chiffre d'affaires de 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 9,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adjuvants pour vaccins vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la consommation mondiale de protéines animales | +1.8% | Mondial, avec la croissance la plus forte en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Incidence croissante des maladies émergentes et réémergentes du bétail | +2.1% | Mondial, concentré en Amérique du Nord (H5N1), en Europe (fièvre aphteuse), en Asie (peste porcine africaine) | Court terme (≤ 2 ans) |

| Renforcement des mandats gouvernementaux de vaccination et des subventions | +1.5% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Intérêt croissant pour la prévention « Une seule santé » et des zoonoses | +1.2% | Mondial, porté par les cadres réglementaires de l'Amérique du Nord et de l'Europe | Moyen terme (2-4 ans) |

| Transition vers des vaccins vétérinaires à sous-unités et à ARNm à haute valeur ajoutée | +1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition portée par les critères ESG vers le squalène d'origine végétale et les émulsifiants durables | +0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la consommation mondiale de protéines animales

La production mondiale de viande devrait augmenter de 12 % entre 2024 et 2034, stimulant les densités d'élevage et le recours aux vaccins. Le cheptel avicole indien de 5,2 milliards de volailles respecte désormais l'immunisation obligatoire contre la maladie de Newcastle, et le Montanide ISA 71 VG a réduit la mortalité de 18 points de pourcentage par rapport à l'alun dans les grands élevages de poulets de chair[1]Organisation de coopération et de développement économiques, "Perspectives agricoles OCDE-FAO 2025-2034," OECD.ORG. Les producteurs aquacoles d'Asie du Sud-Est adoptent des vaccins par immersion adjuvantés au chitosane, portant l'efficacité de 45 % à 70 %, soulignant la valeur de l'adjuvant malgré la fragmentation réglementaire.

Incidence croissante des maladies émergentes et réémergentes du bétail

L'incursion du H5N1 en 2024 dans 129 troupeaux laitiers américains a déclenché 98 millions USD d'achats d'urgence de vaccins après l'échec des injections à base d'alun à endiguer l'excrétion virale. Les combinaisons émulsion huileuse et agonistes TLR7/8 ont réduit les titres viraux nasaux de 2,3 log10 chez des bovins expérimentaux, tandis que la recrudescence de la fièvre aphteuse en Europe en 2025 a contraint à l'achat de 4,5 millions de doses adjuvantées à l'huile. Les épizooties persistantes de peste porcine africaine accélèrent le développement de vaccins à sous-unités adjuvantés à la saponine, actuellement en essais de phase II.

Renforcement des mandats gouvernementaux de vaccination et des subventions

Le réseau de surveillance modernisé de l'USDA exige des adjuvants répondant aux critères de stabilité VICH, excluant les biologiques non adjuvantés des appels d'offres fédéraux. L'Inde subventionne 75 % des coûts de vaccination pour les petits exploitants si les formulations confèrent une immunité supérieure à six mois, favorisant les systèmes à émulsion huileuse et à polymères. La loi européenne sur la santé animale oblige les États membres à constituer des réserves stratégiques, harmonise les dossiers d'adjuvants et raccourcit les délais de mise sur le marché.

Intérêt croissant pour la prévention « Une seule santé » et des zoonoses

Le cadre national américain « Une seule santé » impose une évaluation de la sécurité humaine pour les adjuvants destinés aux animaux de rente, suscitant un intérêt accru pour les nanoparticules de PLGA biodégradables et les saponines d'origine végétale. Le Japon exige désormais la divulgation de la composition des adjuvants pour surveiller l'exposition aux allergènes chez les travailleurs agricoles, tandis que l'OMS appelle à l'utilisation de vaccins vétérinaires adjuvantés pour limiter le débordement zoonotique.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réactions indésirables et préoccupations de sécurité liées aux adjuvants à base d'huile | -1.1% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Voies d'approbation réglementaire complexes et fragmentées | -0.8% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Approvisionnement volatile en squalène de qualité pharmaceutique | -0.7% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la montée en échelle des procédés BPF pour les adjuvants à nanoparticules et à polymères | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réactions indésirables et préoccupations de sécurité liées aux adjuvants à base d'huile

La surveillance de l'Agence européenne des médicaments a recensé 127 cas de granulomes chez des bovins vaccinés avec le Montanide ISA 206 en 2024, réduisant la valeur des carcasses de 45 à 60 EUR par tête et poussant les producteurs vers l'alun malgré une protection plus courte[2]Agence européenne des médicaments, "Guide de surveillance post-commercialisation 2025," EMA.EUROPA.EU. Les vétérinaires pour animaux de compagnie signalent un taux d'abcès stériles de 14 % chez les chiens recevant des vaccins contre la leptospirose adjuvantés à l'huile, contre 2 % avec les vaccins adjuvantés à l'alun, ce qui remodèle les décisions d'achat.

Voies d'approbation réglementaire complexes et fragmentées

La FDA-CVM peut délivrer des licences conditionnelles en 12 mois, tandis que la Chine exige des essais de terrain de 36 mois, contraignant les multinationales à maintenir des variantes d'adjuvants spécifiques à chaque région et faisant grimper les coûts jusqu'à 22 %[3]Centre de médecine vétérinaire de la Food and Drug Administration des États-Unis, "Lettre d'avertissement sur la qualité du carbomère," FDA.GOV . L'exigence brésilienne de tests de toxicité sur des races locales a retardé de 14 mois un vaccin contre la fièvre aphteuse adjuvanté à l'huile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'alun ancre les volumes, les nanoparticules captent les segments premium

Les sels d'alun et de calcium représentaient 46,55 % du chiffre d'affaires de 2025, soutenus par des coûts de 0,08 à 0,12 USD par dose et un solide bilan de sécurité. Les systèmes particulaires et à nanoparticules devraient progresser à un CAGR de 10,85 %, portés par la demande des propriétaires d'animaux de compagnie pour des formulations avec des réactions minimales au site d'injection. Les produits à émulsion huileuse tels que Montanide et Emulsigen restent indispensables pour les vaccins viraux inactivés nécessitant une forte immunité à médiation cellulaire. Les plateformes à saponines comme le Quil-A et le Matrix-M émergent offrent des options premium, tandis que les adjuvants dérivés de pathogènes tels que le CpG et le MPLA restent de niche en raison des coûts de fabrication. Les approches combinées — alun plus agonistes TLR — émergent le plus rapidement, portées par la croissance à deux chiffres d'Ingelvac CircoFLEX. Les systèmes à polymères doivent toutefois surmonter des incidents de contamination aux endotoxines ayant conduit à des avertissements de la FDA en 2024. Les startups soutenues par des fonds de capital-risque canalisent des capitaux vers des particules pseudo-virales thermostables, laissant entrevoir une future parité de coûts avec l'alun si les obstacles à l'échelle sont surmontés.

Par voie d'administration : la domination de la voie orale masque la disruption intranasale

La voie orale représentait 49,53 % de la part en 2025, portée par les appâts antirabiques pour la faune sauvage et les vaccins avicoles administrés dans l'eau de boisson qui se passent souvent d'adjuvants conventionnels. Pourtant, les microparticules de chitosane ont amélioré la séroconversion contre la maladie de Newcastle de 52 % à 68 %, illustrant une valeur ajoutée incrémentale. Les voies intramusculaire et sous-cutanée restent privilégiées pour un dosage précis, mais les plateformes intranasales progressent rapidement à un CAGR de 9,75 % à mesure que les producteurs recherchent des économies de main-d'œuvre sans aiguille. Bovilis Intranasal RSP Live a sécurisé 12 % du marché européen des vaccins pour veaux, évalué à 85 millions EUR, en 18 mois, validant l'économie de l'immunité mucosale. Les injecteurs à jet intradermiques en aquaculture multiplient par dix le débit, tandis que les formulations à double voie en développement pourraient permettre aux producteurs de basculer entre les voies orale et intranasale, réduisant de 3 à 5 points de pourcentage la part de la voie orale d'ici 2031.

Par type d'animal : ancrage du bétail face à la premiumisation des animaux de compagnie

Le bétail a absorbé 88,15 % de la demande en 2025, reflétant l'échelle mondiale des troupeaux et la pression sur les coûts qui ancrent l'alun et les émulsions de base. Les programmes bovins luttant contre la fièvre aphteuse et la brucellose génèrent du volume, tandis que les vaccins porcins pivotent vers des adjuvants combinés qui réduisent le temps de manipulation. Les segments avicoles adoptent de plus en plus les émulsions huileuses pour les troupeaux reproducteurs nécessitant une immunité prolongée. Le marché des adjuvants pour vaccins vétérinaires destinés aux animaux de compagnie est plus restreint mais se développe à un CAGR de 9,82 %, avec des vaccins canins adoptant des polymères premium qui réduisent la douleur à 25-45 USD par dose. Les formulations félines s'orientent vers des antigènes recombinants en raison des préoccupations liées aux sarcomes, tandis que les propriétaires de chevaux paient le prix fort, 38 USD par injection, pour une protection contre le virus du Nil occidental renforcée au carbomère. L'aquaculture, bien que la plus petite, est en voie d'accélération car les vaccins par immersion à émulsion huileuse réduisent la mortalité due aux taches blanches de 62 % chez la crevette blanche du Pacifique, renforçant la contribution du segment au secteur des adjuvants pour vaccins vétérinaires.

Analyse géographique

L'Amérique du Nord était en tête avec 37,21 % du chiffre d'affaires de 2025, soutenue par les achats d'urgence de l'USDA et la voie de licence conditionnelle de la FDA-CVM qui a approuvé 14 nouveaux adjuvants en 2024-2025. L'urgence H5N1 a validé la fabrication nationale : Zoetis et Elanco ont étendu leurs usines avec des suites d'émulsion intégrées, protégeant la chaîne d'approvisionnement. Les universités de recherche canadiennes se distinguent dans la science des nanoparticules, tandis que le marché des vaccins en cours de privatisation au Mexique offre une fenêtre de 55 millions USD pour les adjuvants thermostables adaptés aux régions chaudes.

L'Asie-Pacifique, dont la croissance est prévue à un CAGR de 9,89 %, est en passe de dépasser l'Amérique du Nord d'ici 2029. La subvention aquacole chinoise rembourse 60 % des vaccins à émulsion huileuse, ajoutant 22 millions de doses dès la première année. La Mission nationale pour l'élevage de l'Inde finance l'approvisionnement en adjuvants et les mises à niveau de la chaîne du froid, développant ainsi le marché des adjuvants pour vaccins vétérinaires au niveau des États. Le Japon et la Corée du Sud approuvent des vaccins canins adjuvantés aux liposomes, signalant une premiumisation, tandis que l'expansion de l'usine Zoetis en Australie pour 350 millions AUD consolide la capacité d'exportation régionale.

L'Europe maintient une part significative mais fait face à des coûts de conformité plus élevés après la règle de surveillance 2025 de l'Agence européenne des médicaments pour les émulsions huileuses. Les épizooties d'urgence de fièvre aphteuse en Bulgarie et en Roumanie ont déclenché un prélèvement rapide de 4,5 millions de doses adjuvantées à l'huile, mettant en évidence les lacunes de la chaîne du froid dans les États d'Europe de l'Est. La nouvelle usine française de Ceva, certifiée ISO 14001, ancre le virage du continent vers le squalène d'origine végétale. L'Amérique du Sud rationalise les dossiers — le Brésil a réduit le délai d'approbation à 18 mois pour les adjuvants validés aux États-Unis ou dans l'UE — ce qui pourrait augmenter les importations de 20 millions USD d'ici 2027. Le Moyen-Orient et l'Afrique présentent le besoin non satisfait le plus important ; les vaccins au carbomère thermostables stockés à 25 °C ont affiché une efficacité de 74 % lors d'essais au Kenya, soit 22 points de pourcentage au-dessus de l'alun, laissant entrevoir une demande latente dès que l'accessibilité financière s'améliorera.

Paysage réglementaire

Les adjuvants de vaccins vétérinaires sont réglementés en tant que composants intégraux des produits biologiques vétérinaires ou des médicaments immunologiques vétérinaires, et les régulateurs s'attendent à ce que les données relatives à la sécurité, à la contribution à l'efficacité et à la constance interlots soient incluses dans le dossier d'autorisation de mise sur le marché ou de licence. Aux États-Unis, la surveillance repose sur le 9 CFR Part 113 par l'USDA APHIS Center for Veterinary Biologics, les fabricants soumettant un Outline of Production et des données de protocole de lots pour des tests normalisés, tandis que la FDA CVM publie également des directives liées au VICH et des informations réglementaires sur les produits biologiques pour animaux à l'intention des développeurs alignant leurs dossiers sur des attentes harmonisées.

Au niveau international, la Conférence internationale sur l'harmonisation vétérinaire (VICH) continue de faire converger les exigences techniques entre les principaux marchés (UE, Japon, États-Unis). En Europe, les directives de l'EMA sur les exigences en matière de données pour les adjuvants dans les vaccins vétérinaires mettent l'accent sur la caractérisation de l'adjuvant, la tolérance locale et systémique, ainsi que sur des considérations telles que la biodégradabilité et l'accumulation de résidus ou de tissus chez les animaux destinés à la production alimentaire, ce qui influence la manière dont les émulsions huileuses, les saponines et les systèmes particulaires ou polymères de nouvelle génération sont documentés et justifiés dans les dossiers.

Paysage concurrentiel

Le marché des adjuvants pour vaccins vétérinaires reste modérément fragmenté. Les cinq leaders intégrés — Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health et Ceva — contrôlent la majeure partie du chiffre d'affaires, s'appuyant sur des usines verticalement intégrées qui mélangent des émulsions et des nanoparticules propriétaires. L'expansion de Zoetis en Géorgie pour 590 millions USD comprend une purification du squalène qui protège les marges des chocs d'approvisionnement. L'acquisition du portefeuille aquacole de Boehringer Ingelheim en 2023 a permis le déploiement inter-espèces de la technologie au carbomère. Les spécialistes de niveau intermédiaire tels que SEPPIC, Croda et Phibro captent des marges dans les formulations sur mesure, mais font face à la volatilité des matières premières et à des audits qualité plus stricts.

Les perturbateurs se concentrent sur les solutions thermostables et sans aiguille. VaxLiant a levé 28 millions USD en 2025 pour commercialiser un adjuvant à particules pseudo-virales stable à 37 °C pendant 1 an, susceptible d'ouvrir le marché africain de 18 pays. Phibro a criblé 1 200 dérivés de saponines, produisant trois candidats actuellement en essais précliniques porcins. Les dépôts de brevets pour les agonistes TLR ont atteint 47 entre 2024 et 2025, mais des coûts supérieurs à 2 USD par dose freinent l'adoption dans l'élevage. L'agilité réglementaire devient décisive : Merck a obtenu en mai 2025 une licence conditionnelle pour un vaccin bovin respiratoire adjuvanté aux nanoparticules, s'emparant de 8 à 10 % du segment américain des veaux évalué à 180 millions USD avant que ses concurrents puissent déposer leur dossier.

Les pressions de consolidation vont s'intensifier à mesure que les entreprises intégrées acquièrent des innovateurs en adjuvants pour sécuriser leurs approvisionnements et comprimer les délais de mise sur le marché. L'acquisition en 2024 par Zoetis de la plateforme d'adjuvants de Jurox préfigure cette trajectoire, tandis que l'approvisionnement durable en squalène émerge comme un facteur de différenciation dans les appels d'offres et les tableaux de bord ESG.

Leaders du secteur des adjuvants pour vaccins vétérinaires

Merck Animal Health

Boehringer Ingelheim Vetmedica

Ceva Santé Animale

Elanco Animal Health

Zoetis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités liées à la technologie et au mix produits sont renforcées par des jalons réglementaires et scientifiques de 2026 qui accroissent la valeur des systèmes adjuvants plus performants. En avril 2026, le CVMP de l'EMA a adopté un avis positif pour Nobivac NXT HCPChFeLV, décrit comme le premier vaccin vétérinaire recommandé pour l'autorisation dans l'UE utilisant la technologie de l'ARN autoamplifiant, ce qui accroît l'importance des approches d'adjuvant et d'administration permettant de gérer la réactogénicité tout en améliorant l'amplitude et la durabilité immunitaires dans les indications pour animaux de compagnie. Cette évolution s'inscrit également dans le mouvement plus large vers des plateformes à base de polymères et de nanomatériaux dans la littérature technique (notamment les dérivés de chitosane, les émulsions de squalène dans l'eau et les hydrogels polymères) qui visent une libération prolongée et une meilleure tolérance, en particulier lorsque les réactions au site d'injection limitent l'adoption des systèmes à base d'huile.

Un espace vacant en matière de fabrication et de chaîne d'approvisionnement émerge également grâce à des développements de capacités géographiquement répartis et à des modèles d'approvisionnement spécialisés. Le programme d'expansion de 895 millions USD de Merck Animal Health à De Soto, Kansas, annoncé en mai 2025, incluant des ajouts de capacité de fabrication et une unité de squalène d'origine végétale, ainsi que l'installation française de Ceva de novembre 2024 avec un mélange d'adjuvants certifié ISO 14001, soulignent un investissement continu dans un mélange d'adjuvants contrôlé et conforme et dans l'adjacence du remplissage-finition. Dans les pôles de volume, l'inauguration en juin 2025 par MEVAC d'un complexe à New Salhia City, Égypte, d'une capacité annuelle de 12 milliards de doses met en évidence une fabrication régionale orientée vers l'échelle, susceptible d'élargir l'accès aux systèmes établis d'émulsion et d'alun, tandis que l'infrastructure européenne de vaccins autogènes s'étend également, comme en témoigne le jalon de mise hors d'eau d'avril 2026 de Dopharma Group et Ripac-Labor pour une nouvelle installation de production de vaccins autogènes à Potsdam, Allemagne, dont la mise en service est prévue fin 2026. Ces ajouts soutiennent des flux de travail de vaccins personnalisés qui dépendent toujours d'un approvisionnement fiable en adjuvants et d'une documentation de qualité.

Développements récents du secteur

- Avril 2026 : le CVMP de l'EMA a adopté un avis positif pour Nobivac NXT HCPChFeLV, décrit comme le premier vaccin vétérinaire recommandé pour l'autorisation dans l'UE utilisant la technologie de l'ARN autoamplifiant. Ce jalon accroît la demande pour des stratégies d'adjuvant et d'administration équilibrant la puissance avec le contrôle de la réactogénicité dans les vaccins pour animaux de compagnie. Il signale également un basculement plus large vers des plateformes de nouvelle génération où le choix de l'adjuvant devient un facteur de différenciation dans les dossiers réglementaires.

- Août 2025 : Kemin Industries a acquis Hennessy Research Associates, une organisation de recherche sous contrat spécialisée dans le développement de vaccins pour animaux, notamment les procédés de fabrication biologique et le développement de tests in vitro. Cette acquisition renforce la position de Kemin dans les services qui sous-tendent la montée en échelle et la génération de preuves prêtes pour la réglementation pour les vaccins vétérinaires.

- Janvier 2024 : SPI Pharma et Q-Vant Biosciences ont formé un partenariat stratégique pour développer la technologie Q-SAP et accélérer l'adoption d'adjuvants saponines de haute pureté pour les vaccins vétérinaires et humains. La collaboration comprend un accord commercial exclusif visant à permettre un accès plus large à des intrants adjuvants de qualité supérieure et aux analyses associées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les substances ajoutées aux vaccins vétérinaires pour améliorer ou orienter la réponse immunitaire, mesurées comme la valeur des matériaux adjuvants utilisés dans les programmes de vaccination de la santé animale.

Exclusions du périmètre : il exclut la valeur des vaccins vétérinaires finis, des dispositifs d'administration et des adjuvants de vaccins non vétérinaires utilisés uniquement dans les vaccins humains ou les réactifs de recherche.

Aperçu de la segmentation

- Par type

- Sels d'alun et de calcium

- Adjuvants à émulsion huileuse (E/H, H/E, E/H/E)

- À base de saponines (Quil A, QS-21, flavonoïdes)

- Dérivés de pathogènes (MPLA, CpG, agonistes TLR)

- Particulaires / nanoparticules (liposomes, Nano-11, particules pseudo-virales)

- Systèmes à polymères et carbomères

- Émulsions combinées / nouvelle génération

- Autres types

- Par voie d'administration

- Intramusculaire

- Sous-cutanée

- Intradermique

- Intranasale / mucosale

- Orale

- Par type d'animal

- Bétail

- Bovins et buffles

- Ovins et caprins

- Porcins

- Volaille

- Animaux de compagnie

- Canins

- Félins

- Équins

- Aquaculture

- Bétail

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux de demande liés à la vaccination animale et de la disponibilité, côté offre, des chimies d'adjuvants courantes. Nous nous appuyons sur des sources publiques et sans paywall telles que les mises à jour de l'USDA sur la santé animale, les statistiques de la FAO sur l'élevage et l'aquaculture, les directives de la WOAH sur les maladies et la vaccination, les aperçus des maladies zoonotiques du CDC, et des revues d'immunologie vétérinaire évaluées par des pairs pour comprendre les schémas d'utilisation et l'adoption technique.

Pour ancrer la vision commerciale, nous examinons également les rapports annuels, les présentations aux investisseurs et les informations réglementaires et produits publiées par les entreprises de santé animale, suivis de pages de presse et d'associations reconnues sur l'élevage et la santé des animaux de compagnie. Le cas échéant, nous utilisons des abonnements payants axés sur les données financières et l'actualité des entreprises, ainsi que des bases de données de brevets et des données au niveau des expéditions import-export pour recouper l'activité de fabrication et les flux commerciaux d'ingrédients. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à éprouver les hypothèses documentaires quant aux types d'adjuvants réellement utilisés par espèce et voie d'administration, ainsi qu'à l'évolution des prix et des formulations. Nous interrogeons un panel de fournisseurs d'adjuvants, de formulateurs de vaccins, de fabricants sous contrat et de spécialistes de la santé animale dans les principales régions afin que le modèle final reflète les contraintes d'approvisionnement pratiques et les réalités réglementaires.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 15 % | APAC : 48 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Petits acteurs : 19 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en combinant une logique descendante et ascendante, où l'activité régionale de vaccination vétérinaire et les tendances des populations animales sont traduites en un bassin de demande d'adjuvants, puis rapprochées des signaux des fournisseurs et des canaux. L'approche descendante utilise des indicateurs tels que les cheptels de bétail et de volaille, les volumes d'aquaculture, l'intensité de dosage vaccinal par espèce, la répartition entre voies injectables et orales, et les évolutions observées vers les émulsions huileuses ou les systèmes particulaires pour des cibles pathologiques spécifiques.

Une fois cela établi, nous corroborons les totaux avec des vérifications ascendantes sélectives, comme le prix par kilogramme échantillonné pour les classes d'adjuvants courantes, les marges des distributeurs le cas échéant, et un contrôle de vraisemblance par rapport à l'échelle des lignes de produits liées aux adjuvants divulguées dans les documents publics. Si un écart au niveau national apparaît, il est comblé en utilisant l'intensité de vaccination et le mix d'espèces de marchés comparables, puis revérifié avec l'avis d'experts.

Les prévisions sont réalisées à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère, où des facteurs tels que la demande en protéines animales, la pression liée à l'incidence des maladies et l'expansion des programmes de vaccination sont variés dans des fourchettes réalistes. Les hypothèses sont ensuite ajustées en fonction du consensus d'experts sur les tendances de formulation, les délais réglementaires et la disponibilité de l'approvisionnement pour les intrants clés.

Validation des données et cycle de mise à jour

La validation est assurée par une triangulation entre des signaux indépendants afin qu'un seul flux de données ne détermine pas l'ensemble du résultat. Nous comparons les résultats régionaux aux totaux de population animale, à la visibilité des programmes de vaccination, à l'activité commerciale et des brevets, ainsi qu'à la dépense implicite par animal vacciné, puis les anomalies sont signalées pour un second passage.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes en plusieurs étapes, et de nouveaux contacts sont déclenchés lorsqu'une variable clé évolue fortement, comme une tension soudaine sur les matières premières ou un changement significatif dans la répartition des voies d'administration. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs peuvent modifier l'adoption ou les prix. Juste avant la livraison, un contrôle final est effectué afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des adjuvants de vaccins vétérinaires de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les adjuvants de vaccins vétérinaires peuvent différer même lorsque le sujet semble identique, car les entreprises choisissent des années de référence, des fenêtres de prévision et des définitions de la valeur commerciale des adjuvants différentes. Le calendrier des devises et la question de savoir si les prix sont traités comme stables ou en hausse créent également des écarts visibles.

Les principaux écarts proviennent généralement de choix de périmètre, comme le fait de ne compter que les intrants adjuvants à usage vétérinaire, ou d'inclure des matériaux immunostimulants connexes et des composants de vaccins pour animaux plus larges. Un autre facteur est la manière dont la demande est reconstituée, certaines estimations reposant davantage sur des hypothèses d'approvisionnement côté fournisseurs, tandis que d'autres s'appuient davantage sur l'intensité de la vaccination animale et le mix des voies (injectable versus oral) pour construire le bassin de dépenses.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 517,70 millions USD (2026) | |

| Éditeur sectoriel A | 431,40 millions USD (2024) | Utilise une année d'estimation antérieure et une fenêtre de prévision plus longue, et la base de valeur peut sous-estimer les évolutions de prix à court terme des systèmes adjuvants à base d'émulsion huileuse et particulaire lorsque la demande est en hausse. |

| Éditeur mondial B | 522,98 millions USD (2025) | Part d'une année de référence différente et applique une trajectoire de croissance plus longue, et le dimensionnement peut varier selon que les volumes de recherche et d'usage commercial sont mélangés sans séparer totalement la demande de production de vaccins vétérinaires. |

Globalement, l'écart s'explique principalement par des années de référence différentes et par le degré d'actualisation des prix et du mix des voies d'administration, la demande commerciale d'adjuvants exclusivement vétérinaire étant séparée plus explicitement dans l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

À quel rythme le marché des adjuvants pour vaccins vétérinaires devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un CAGR de 8,88 %, passant de 517,73 millions USD en 2026 à 792,08 millions USD d'ici 2031.

Quel type d'adjuvant détient actuellement la plus grande part de marché ?

Les sels d'alun et de calcium étaient en tête avec 46,55 % du chiffre d'affaires de 2025 en raison de leur faible coût et de leur long bilan de sécurité.

Quelle voie d'administration connaît la croissance la plus rapide ?

Les plateformes intranasales devraient progresser à un CAGR de 9,75 % à mesure que les producteurs recherchent des options sans aiguille permettant des économies de main-d'œuvre.

Comment les tendances en matière de durabilité affectent-elles les adjuvants à émulsion huileuse ?

Les interdictions de l'UE et de la Californie sur le squalène dérivé des requins ont poussé les fournisseurs vers des alternatives d'origine végétale, augmentant les coûts jusqu'à ce que la production atteigne une échelle suffisante.

Quelles entreprises dominent le paysage concurrentiel ?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health et Ceva contrôlent collectivement environ les deux tiers du chiffre d'affaires mondial.

Dernière mise à jour de la page le: