Taille et part du marché des anticorps monoclonaux dans la santé vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

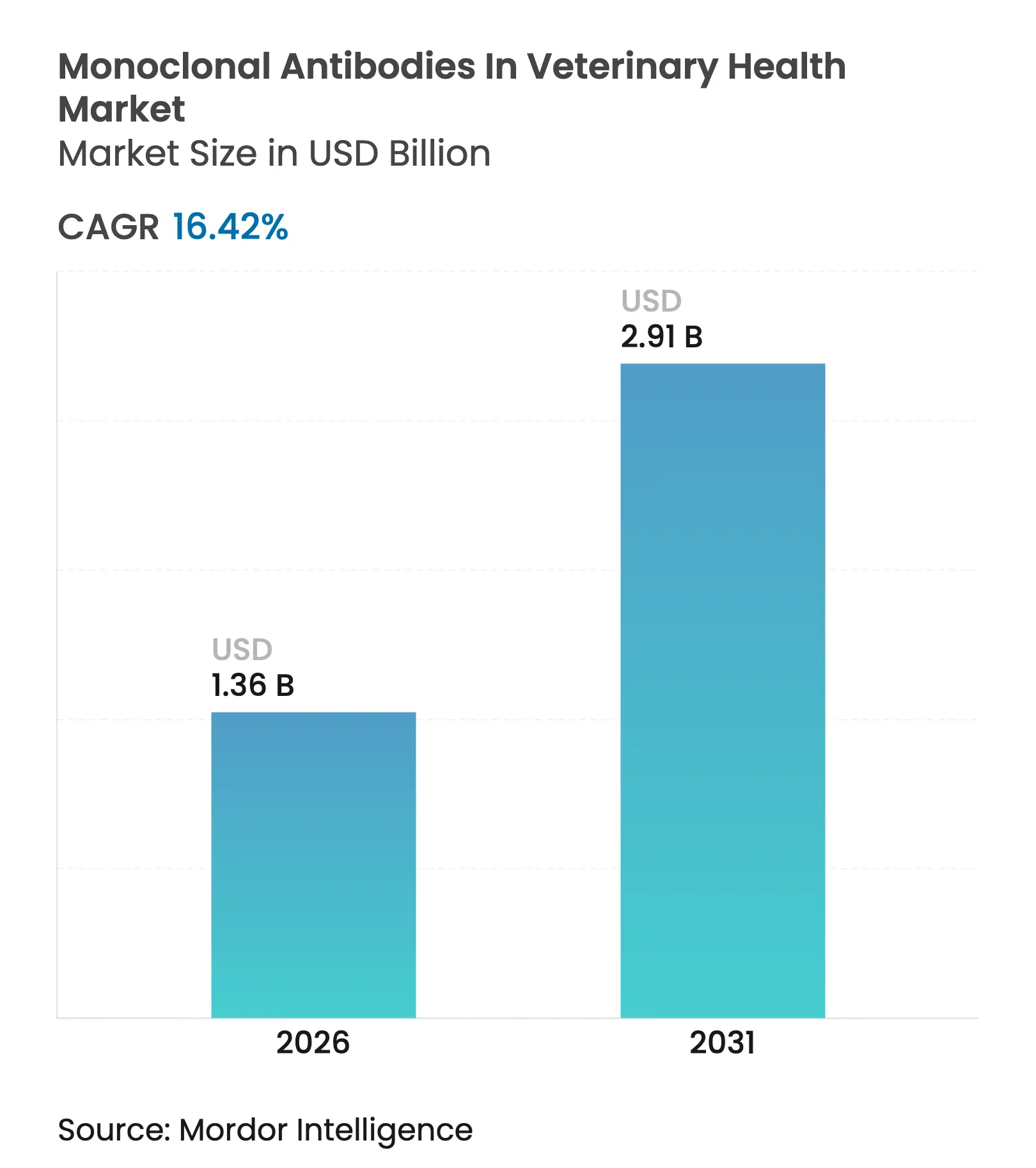

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.42% CAGR |

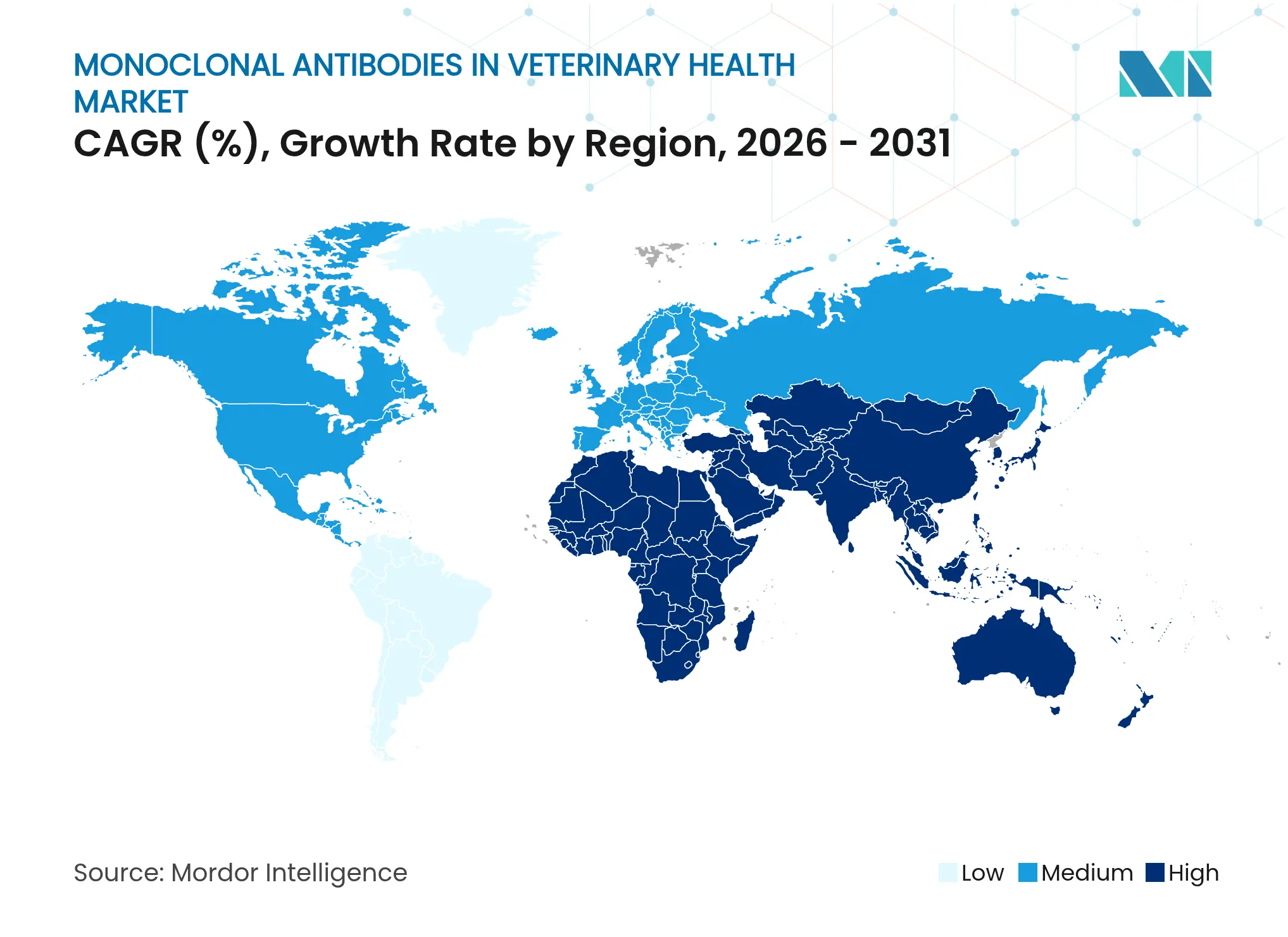

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anticorps monoclonaux dans la santé vétérinaire par Mordor Intelligence

La taille du marché des anticorps monoclonaux dans la santé vétérinaire était évaluée à 1,17 milliard USD en 2025 et devrait croître de 1,36 milliard USD en 2026 pour atteindre 2,91 milliards USD d'ici 2031, à un CAGR de 16,42 % pendant la période de prévision (2026-2031).

Cette puissante trajectoire découle de la prévalence des maladies chroniques chez les animaux de compagnie vieillissants, d'une vague d'approbations réglementaires de première classe et du développement rapide de capacités de biofabrication dédiées. Les premiers succès commerciaux, tels que le bedinvetmab pour l'ostéoarthrite canine et le frunevetmab pour l'ostéoarthrite féline, ont démontré des rapports efficacité-innocuité solides et ont inspiré confiance aux vétérinaires, aux payeurs et aux propriétaires d'animaux. La visibilité du pipeline s'est également améliorée, les voies conditionnelles et accélérées raccourcissant les délais de développement, tandis que les organisations de développement et de fabrication sous contrat (CDMO) augmentent leurs capacités de bioréacteurs à usage unique pour répondre à la demande.

Principaux enseignements du rapport

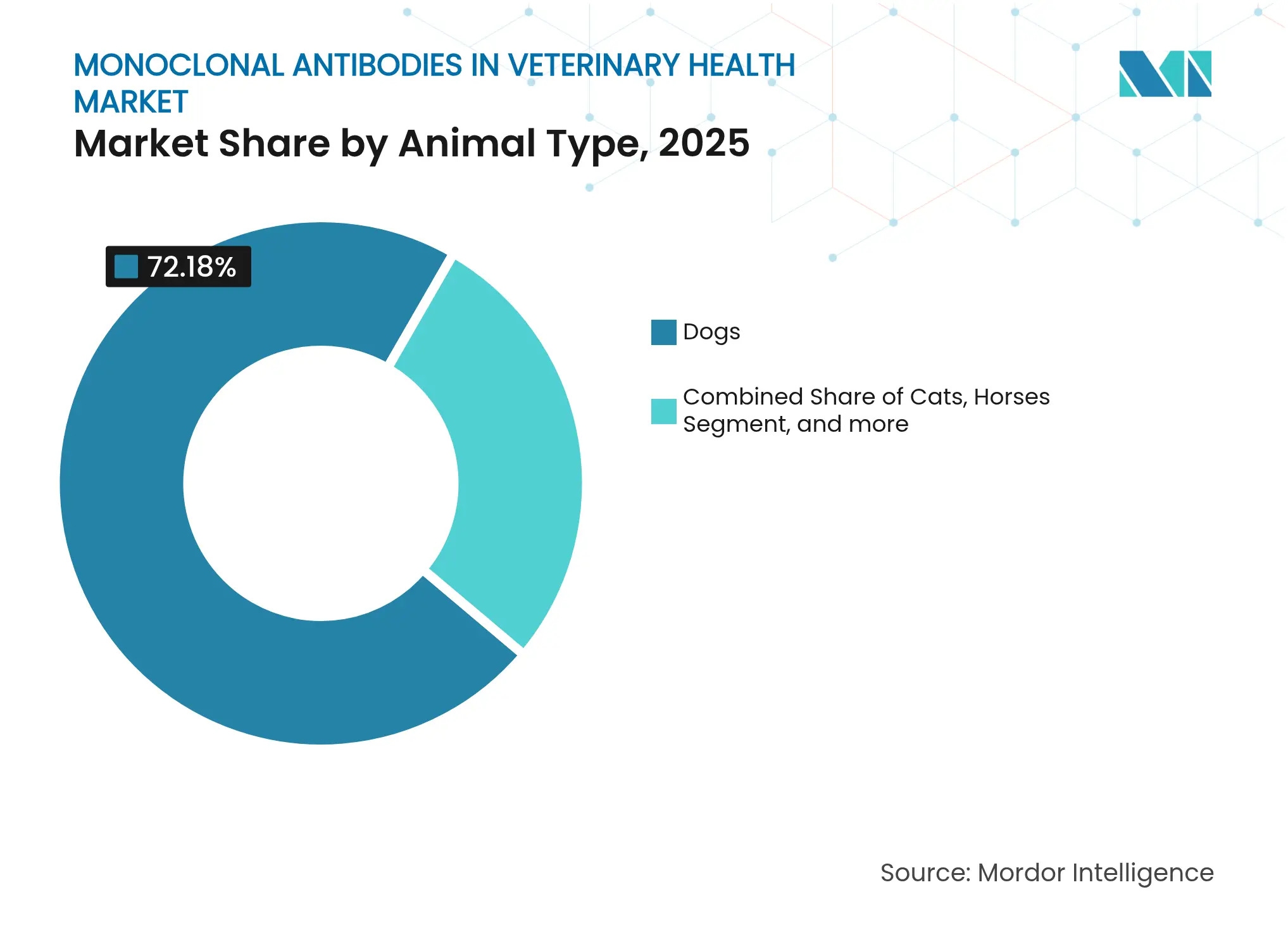

- Par type d'animal, les chiens détenaient 72,18 % de la part de marché des anticorps monoclonaux dans la santé vétérinaire en 2025, tandis que les chats devraient afficher un CAGR de 18,73 % jusqu'en 2031.

- Par application, la dermatologie était en tête avec une part de revenus de 58,75 % en 2025 ; l'oncologie devrait se développer à un CAGR de 19,42 % jusqu'en 2031.

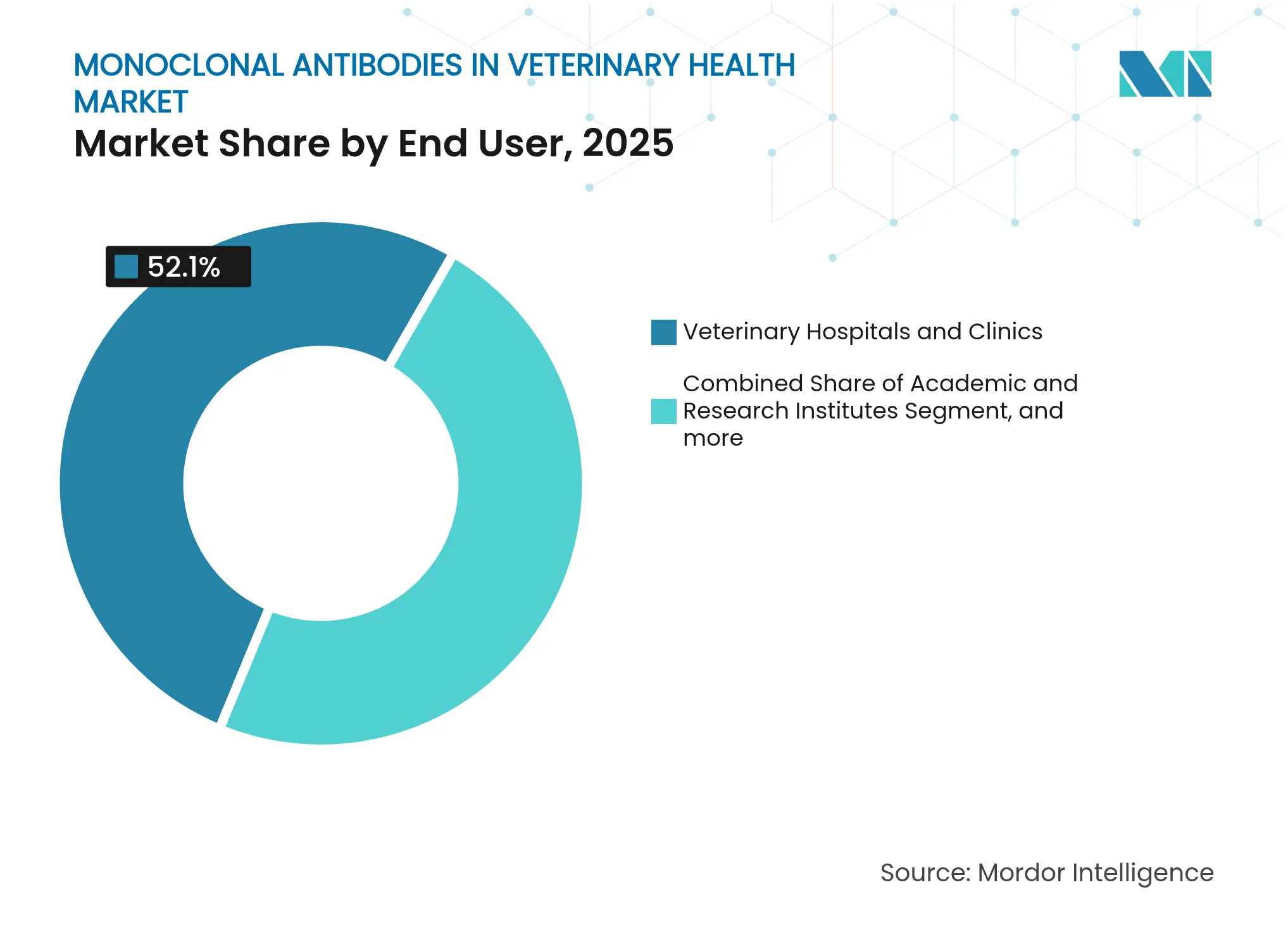

- Par utilisateur final, les hôpitaux et cliniques vétérinaires représentaient 52,10 % de la taille du marché des anticorps monoclonaux dans la santé vétérinaire en 2025 ; les instituts académiques et de recherche affichent le CAGR projeté le plus élevé à 23,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 44,30 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 21,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des anticorps monoclonaux dans la santé vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques chez les animaux de compagnie | +3.2% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation de la possession d'animaux de compagnie et des dépenses en soins avancés | +2.8% | Mondial ; le plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pipeline d'approbation rapide de nouveaux anticorps monoclonaux vétérinaires | +2.1% | Amérique du Nord et Europe ; Asie-Pacifique en progression | Court terme (≤ 2 ans) |

| Voies accélérées favorables de l'USDA/EMA pour les produits biologiques | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion des capacités CDMO dédiées aux anticorps monoclonaux vétérinaires | +1.7% | Mondial ; pôles en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Plateformes de dosage de précision pilotées par l'IA améliorant l'efficacité | +1.4% | Initialement Amérique du Nord et Europe ; mondial ultérieurement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques chez les animaux de compagnie

Un chien sur quatre développe désormais de l'ostéoarthrite au cours de sa vie, créant une demande thérapeutique persistante qui favorise le contrôle de la douleur guidé par les anticorps plutôt que les AINS quotidiens. Le blocage ciblé du facteur de croissance nerveuse par le bedinvetmab a produit moins d'événements indésirables que le méloxicam dans des essais comparatifs directs, avec seulement quatre rapports d'événements indésirables contre dix-sept dans le groupe témoin.[1]Frontiers in Veterinary Science, "Comparaison du bedinvetmab et du méloxicam chez les chiens," frontiersin.org De grandes études post-commercialisation couvrant la France, l'Allemagne, l'Italie, l'Espagne et le Royaume-Uni ont confirmé une satisfaction élevée des vétérinaires, renforçant l'aura de la classe de produits.[2]MDPI, "Satisfaction des vétérinaires à l'égard du bedinvetmab en Europe," mdpi.com Des charges de maladie comparables existent pour la dermatite allergique et certains cancers, élargissant la piste clinique pour des thérapies supplémentaires d'anticorps monoclonaux spécifiques aux espèces dans le marché de la santé vétérinaire.

Augmentation de la possession d'animaux de compagnie et des dépenses en soins avancés

Les propriétaires de la génération Y et de la génération Z traitent les animaux de compagnie comme des membres de la famille et achètent régulièrement des thérapeutiques haut de gamme malgré les ralentissements macroéconomiques, propulsant les dépenses de santé pour les animaux de compagnie à des niveaux records en 2025.[3]Harris Williams, "Perspectives du secteur des animaux de compagnie 2024," harriswilliams.com La volonté de payer s'aligne sur les schémas injectables mensuels qui réduisent la fatigue liée aux comprimés. Zoetis a annoncé une croissance à deux chiffres de ses revenus dans les franchises de gestion de la douleur canine et féline en 2024, les anticorps monoclonaux étant un contributeur principal. Une pénétration plus large de l'assurance pour animaux de compagnie compense davantage les coûts à la charge des patients, stimulant l'adoption à travers les tranches de revenus.

Pipeline d'approbation rapide de nouveaux anticorps monoclonaux vétérinaires

L'élan réglementaire est robuste : l'USDA a accordé une approbation conditionnelle à l'anticorps monoclonal contre le parvovirus canin d'Elanco, le premier antiviral ciblé avec un taux de survie de 100 % dans les études de provocation. L'acquisition de Saiba Animal Health par Boehringer Ingelheim a élargi son pipeline d'inhibiteurs de points de contrôle immunitaire, signalant un pivot du secteur vers l'immuno-oncologie. Des investissements parallèles, tels que l'expansion de 130 millions USD d'Elanco dans les produits biologiques au Kansas, soulignent la confiance croissante dans cette classe.

Voies accélérées favorables de l'USDA/EMA pour les produits biologiques

Les licences conditionnelles et les désignations d'examen prioritaire permettent désormais de réduire de plusieurs années les délais de développement et de débloquer des flux de revenus plus précoces. La voie d'approbation conditionnelle élargie de la FDA, combinée au cadre de médicaments zoonotiques prioritaires de l'USDA, a déjà accéléré plusieurs lancements de première classe. L'harmonisation des lignes directrices VICH facilite les soumissions multi-régions, réduisant les exigences d'études redondantes et facilitant les déploiements internationaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du développement et de la thérapie | -2.3% | Mondial ; plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Conformité réglementaire multi-juridictionnelle complexe | -1.8% | Mondial ; plus difficile pour les PME | Moyen terme (2-4 ans) |

| Logistique de chaîne du froid insuffisante dans les marchés émergents | -1.2% | Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Concurrence des analgésiques à petites molécules à action prolongée | -1.1% | Mondial ; utilisation variable selon la région | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du développement et de la thérapie

L'ingénierie d'anticorps spécifiques aux espèces, les essais de terrain à plusieurs bras et la production de qualité BPF peuvent porter les dépenses pré-commerciales au-delà de 200 millions USD, plafonnant les volumes adressables dans les régions sensibles aux prix. Des développeurs tels que PetMedix et Adivo ont fortement investi dans des bibliothèques de présentation sur phage qui produisent des séquences entièrement canines ou félines, mais ces plateformes prolongent également le délai jusqu'à la preuve de concept. Les petites entreprises externalisent souvent leurs actifs tôt pour équilibrer les risques, ce qui peut diluer les avantages futurs et freiner la vélocité de l'innovation au sein du marché des anticorps monoclonaux dans la santé vétérinaire.

Conformité réglementaire multi-juridictionnelle complexe

La double supervision de l'USDA et de la FDA aux États-Unis, de l'EMA en Europe, de la PMDA au Japon et de la NMPA en Chine oblige les promoteurs à adapter les dossiers à des définitions divergentes du terme « produit biologique », augmentant les coûts et allongeant les délais. Les nouvelles règles d'exclusivité des données en Chine et une obligation de soumission en ligne en Inde ajoutent des couches procédurales supplémentaires qui peuvent bloquer les petits entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : force canine et adoption féline accélérée

Les chiens ont généré 72,18 % de la taille du marché des anticorps monoclonaux dans la santé vétérinaire en 2025 grâce à des blockbusters à action précoce comme le bedinvetmab et le lokivetmab. Une forte notoriété de marque, une large base installée de patients canins et des cadres de dosage simples basés sur le poids maintiennent l'adoption résiliente face aux analgésiques concurrents. Les études en dermatologie, orthopédie et oncologie émergente dans des races telles que les Labradors Retrievers et les Golden Retrievers cimentent la pertinence clinique, tandis que les données spécifiques aux races aident également à affiner les algorithmes de dosage assistés par l'IA. Les politiques de remboursement stables des principaux fournisseurs d'assurance pour animaux de compagnie renforcent davantage les taux de renouvellement à long terme des produits biologiques canins.

Les chats, bien qu'historiquement mal desservis, affichent désormais la trajectoire de croissance la plus élevée à un CAGR de 18,73 % car le frunevetmab prouve que les anticorps spécifiques aux félins peuvent égaler les références canines en matière de soulagement de la douleur et d'adhérence des propriétaires. La recherche élargie sur la stomatite féline, la maladie rénale chronique et le lymphome élargit les horizons thérapeutiques. Les développeurs doivent naviguer dans l'architecture distincte du système immunitaire félin, mais la cartographie d'épitopes assistée par l'IA réduit de moitié les cycles de découverte, accélérant le délai jusqu'à la clinique. Les chevaux et autres espèces spécialisées représentent actuellement une petite part des revenus, principalement dans des contextes de médecine de performance, mais pourraient progresser si les règles de biosimilarité évoluent pour englober les indications pour les grands animaux.

Par application : dominance de la dermatologie avec montée en puissance de l'oncologie

La dermatologie a contribué à 58,75 % de la taille du marché des anticorps monoclonaux dans la santé vétérinaire en 2025, ancrée par les ventes mondiales robustes du lokivetmab et de multiples extensions d'étiquettes dans le prurit chronique. Les injections mensuelles ont remplacé les cycles de corticostéroïdes dans de nombreuses cliniques, réduisant l'incidence des événements indésirables et renforçant les boucles d'adhérence positives. Les preuves interdisciplinaires montrant des voies inflammatoires partagées entre la dermatite atopique et l'ostéoarthrite ont encouragé l'exploration hors indication, élargissant la familiarité des utilisateurs finaux avec les solutions à base d'anticorps.

L'oncologie progresse rapidement à un CAGR de 19,42 % alors que la science des inhibiteurs de points de contrôle immunitaire migre de la médecine humaine vers les animaux de compagnie à travers des programmes tels que l'anti-cPD-L1 d'Akston Biosciences pour le cancer de la vessie canin. Les subventions d'oncologie comparative du National Cancer Institute soutiennent des essais parallèles, générant des données translationnelles qui améliorent les résultats humains et vétérinaires. Les anticorps contre les maladies infectieuses comme le candidat parvovirus d'Elanco renforcent la polyvalence de la modalité, tandis que les troubles à médiation immunitaire tels que le pemphigus foliacé présentent des indications de frontière susceptibles de se matérialiser en fin de décennie.

Par utilisateur final : leadership hospitalier et surperformance académique

Les hôpitaux et cliniques vétérinaires ont conservé 52,10 % de la part de marché des anticorps monoclonaux dans la santé vétérinaire en 2025, portés par les visites de bien-être de routine qui s'alignent sur les calendriers de dosage mensuels et la gestion des stocks en interne. Les réseaux de cliniques emploient des spécialistes certifiés qui défendent l'adoption précoce et intègrent activement des schémas de dosage adaptés par l'IA dans les logiciels de gestion des cabinets, renforçant la fidélisation des clients. Les centres de référence d'urgence et de spécialité représentent une demande secondaire croissante à mesure que les cas complexes d'oncologie et à médiation immunitaire se concentrent.

Les instituts académiques et de recherche, bien que plus modestes en revenus aujourd'hui, se développent à un CAGR de 23,25 % jusqu'en 2031 alors que les universités exploitent les financements d'oncologie comparative pour mener des essais contrôlés randomisés à grande échelle. Les études financées par des subventions accélèrent la génération de preuves et créent des cohortes éduquées de nouveaux vétérinaires déjà familiarisés avec les protocoles biologiques, ce qui se répercute sur la pratique commerciale. Les laboratoires de diagnostic intégrés dans les hôpitaux universitaires affinent également les panels de biomarqueurs qui alimentent les moteurs de dosage pilotés par l'IA, renforçant les boucles de rétroaction des données d'efficacité en conditions réelles.

Analyse géographique

L'Amérique du Nord a capturé 44,30 % des revenus de 2025 au sein du marché des anticorps monoclonaux dans la santé vétérinaire, reflétant une culture de remboursement mature, une forte pénétration de l'assurance pour animaux de compagnie et un cadre accommodant de double voie FDA-USDA. Des réseaux de pratique robustes permettent aux fabricants de mener des campagnes d'éducation directes auprès des vétérinaires qui se traduisent rapidement par une croissance des prescriptions. Le Canada bénéficie de règles d'enregistrement de produits similaires, tandis que la classe moyenne mexicaine en expansion soutient les soins premium pour animaux de compagnie, bien qu'à partir d'une base plus faible.

L'Europe reste une arène à haute valeur mais plus réglementée. Les procédures centralisées de l'EMA standardisent les critères de qualité, de sécurité et d'efficacité, favorisant des délais de lancement prévisibles. L'Allemagne, la France et le Royaume-Uni ancrent la demande, mais les marchés d'Europe du Sud et de l'Est rattrapent leur retard à mesure que les revenus disponibles augmentent. Les objectifs stricts de réduction de l'utilisation des antimicrobiens soulignent l'importance stratégique des produits biologiques ciblés comme alternatives aux médicaments conventionnels.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 21,90 %, portée par l'approbation par la Chine de 93 produits biologiques thérapeutiques en 2024, dont plusieurs anticorps monoclonaux. L'urbanisation et la dynamique des ménages à enfant unique stimulent l'adoption d'animaux de compagnie, et les villes chinoises de premier rang reflètent déjà les habitudes de dépenses occidentales. Le Japon combine une surveillance rigoureuse de la PMDA avec une population d'animaux de compagnie vieillissante, engendrant une adoption stable des anticorps. L'Inde adopte un portail réglementaire en ligne qui signale une accélération future une fois les lacunes de la chaîne du froid comblées.

L'Amérique latine, le Moyen-Orient et l'Afrique restent collectivement naissants mais en amélioration. Le Brésil et l'Arabie saoudite favorisent les cliniques vétérinaires haut de gamme qui stockent des produits biologiques, tandis que l'Afrique du Sud mène l'adoption en Afrique subsaharienne. Les chaînes d'approvisionnement longue distance et les coupures de courant intermittentes compromettent l'intégrité du stockage à froid, limitant les volumes à court terme mais incitant à des investissements locaux de remplissage-finition prévus pour être achevés après 2027.

Paysage concurrentiel

Le marché des anticorps monoclonaux dans la santé vétérinaire est très consolidé en raison de la forte compétitivité et du nombre limité d'acteurs. Le marché des anticorps monoclonaux dans la santé vétérinaire présente un niveau supérieur oligopolistique et une cohorte dynamique de biotechs de plateforme. Zoetis domine grâce à Librela et Solensia, soutenu par un réseau mondial de laboratoires de diagnostic qui alimente la surveillance post-commercialisation et renforce la confiance des vétérinaires. L'expansion de 895 millions USD de Merck Animal Health au Kansas souligne l'intensité capitalistique nécessaire pour développer des suites BPF pour les doses vétérinaires. La division santé animale de Boehringer Ingelheim exploite le savoir-faire sur les particules pseudo-virales acquis via Saiba pour entrer plus rapidement dans l'immuno-oncologie.

Elanco se repositionne à travers un campus de produits biologiques de 130 millions USD conçu pour réduire les délais de cycle pour les anticorps canins et félins. L'acquisition d'Invetx par Dechra élargit la propriété intellectuelle d'extension de demi-vie, donnant au joueur de moyenne capitalisation des queues de brevet plus longues et moins d'injections par cours de traitement. OmniAb concède sous licence des plateformes d'animaux transgéniques à plus de 80 partenaires, générant un flux de redevances tout en semant la prochaine vague d'actifs.

Les collaborations en IA ajoutent une autre dimension concurrentielle. Absci applique des algorithmes génératifs pour dérisquer la maturation d'affinité tout en prédisant la fabricabilité, permettant aux partenaires de faire avancer des candidats avec des scores de développabilité intégrés. Les CDMO courtisant les clients vétérinaires vantent des niveaux de préparation de plateforme désormais comparables aux programmes humains, comprimant le délai du développement de lignées cellulaires aux essais d'ingénierie à moins de six mois. Collectivement, ces mouvements élèvent les barrières à l'entrée et favorisent les entreprises dotées de capacités intégrées de la découverte à la commercialisation.

Leaders du secteur des anticorps monoclonaux dans la santé vétérinaire

Zoetis Inc.

Elanco Animal Health Inc.

Boehringer Ingelheim Vetmedica GmbH

Bayer Animal Health GmbH

Merck Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Absci Corporation et Invetx ont annoncé un partenariat stratégique pour développer une plateforme de création de médicaments par IA générative spécifiquement pour les applications de santé animale, en se concentrant sur la technologie d'extension de demi-vie pour les anticorps monoclonaux ciblant les canins avec une expansion potentielle vers d'autres animaux de compagnie.

- Mai 2025 : Merck Animal Health et l'État du Kansas ont annoncé un investissement de 895 millions USD dans des installations de fabrication et de recherche et développement à De Soto, visant à améliorer les capacités de production d'anticorps monoclonaux vétérinaires et à soutenir le développement futur de produits biologiques.

- Août 2024 : Elanco Animal Health Incorporated a dévoilé des plans pour une expansion de 2 322 m² de son site de fabrication de produits biologiques au Kansas, aux États-Unis. Cet investissement anticipé de 130 millions USD, dont l'achèvement est prévu pour 2026, vise à renforcer la plateforme d'anticorps monoclonaux de l'entreprise pour l'anticorps monoclonal contre le parvovirus canin, en s'appuyant sur l'expertise solide existante de cette installation.

- Juillet 2024 : Invetx Inc. a annoncé son accord d'acquisition par Dechra Pharmaceuticals Limited (Dechra) pour un montant pouvant atteindre 520 millions USD sur une base sans trésorerie et sans dette. Cette acquisition vise à enrichir le portefeuille de thérapeutiques à base d'anticorps monoclonaux à haute valeur pour les animaux de compagnie.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des anticorps monoclonaux vétérinaires comme l'ensemble des thérapies biologiques sur ordonnance basées sur des anticorps monoclonaux déjà approuvées ou en cours d'examen réglementaire avancé pour le traitement systémique ou local des animaux de compagnie et du bétail de production dans les principales régions. La valeur reflète les revenus au niveau du fabricant, nets des remises habituelles sur les canaux de distribution, pour les doses thérapeutiques fournies par les hôpitaux vétérinaires, les cliniques et les pharmacies agréées.

Exclusion du périmètre : les kits d'anticorps diagnostiques et les réactifs de recherche en phase précoce sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type d'animal

- Chiens

- Chats

- Chevaux

- Bétail

- Bovins

- Porcins

- Volaille

- Autres

- Par application

- Dermatologie

- Ostéoarthrite et gestion de la douleur

- Oncologie

- Maladies infectieuses

- Troubles immunologiques

- Autres

- Par utilisateur final

- Hôpitaux et cliniques vétérinaires

- Instituts académiques et de recherche

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des vétérinaires praticiens, des examinateurs réglementaires, des responsables des achats dans des réseaux hospitaliers et des cadres de R&D en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions nous ont aidés à valider la pénétration des traitements, les prix de vente moyens, les délais de lancement probables et les contraintes pratiques identifiées lors du travail de bureau.

Recherche documentaire

Nous avons commencé par examiner les bases de données réglementaires ouvertes telles que le Centre de médecine vétérinaire de la FDA, la base de données des produits de l'Union de l'EMA et la PMDA du Japon pour les approbations de produits, puis nous avons mis en correspondance ces résultats avec les données d'importation-exportation d'UN Comtrade et les tableaux de dépenses de santé animale publiés par l'USDA et Eurostat. Ensuite, notre équipe a extrait les données de population d'animaux de compagnie et les enquêtes sur la prévalence des maladies auprès d'associations telles que l'AVMA et la FEDIAF, en les combinant avec des études d'incidence évaluées par des pairs couvrant la dermatite atopique, l'ostéoarthrite et l'oncologie.

Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse sélectionnés ont été capturés via Dow Jones Factiva, tandis que D&B Hoovers a fourni des ventilations de revenus qui ont donné des indications sur les fourchettes de prix et les volumes d'expédition. Les sources ci-dessus sont données à titre illustratif uniquement ; de nombreuses références supplémentaires ont alimenté la collecte de données, les vérifications croisées et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des effectifs régionaux de chiens, chats, équidés et bétail, multipliés par les taux de prévalence publiés et par le taux d'adoption des traitements vérifié lors des entretiens. Des agrégations ascendantes sélectives, des échantillons de ventes de fabricants, des audits d'achats hospitaliers et des références de coûts par traitement ont été superposés pour aligner les totaux. Les variables principales comprennent la croissance de la population animale, l'évolution des maladies chroniques, la cadence des approbations, la durée moyenne du traitement et l'érosion des prix. La régression multivariée vérifiée par des tests de tendance ARIMA génère la trajectoire 2025-2030, tandis que l'analyse de scénarios teste les variations extrêmes d'adoption ou de prix.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux ; tout écart par rapport aux séries historiques ou aux indicateurs comparatifs déclenche une reprise de contact avec les répondants. Les modèles sont actualisés une fois par an, avec des mises à jour intermédiaires publiées pour les événements importants tels qu'une approbation majeure ou un rappel de sécurité, et un analyste réexécute les derniers chiffres avant chaque livraison client.

Pourquoi la base de référence de Mordor sur les anticorps monoclonaux dans la santé vétérinaire mérite-t-elle la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises appliquent des couvertures animales, des références de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des médicaments en pipeline, l'ancrage sur une seule région qui fausse les totaux mondiaux, et les hypothèses non vérifiées de croissance du prix de vente moyen. En revanche, Mordor applique des choix de périmètre équilibrés, une validation par méthodes mixtes et une actualisation annuelle qui maintient les chiffres à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,17 milliard USD (2025) | ||

| 1,38 milliard USD (2025) | Consultant mondial A | Exclut le bétail mais suppose un prix de vente moyen plus élevé pour les animaux de compagnie |

| 1,70 milliard USD (2025) | Éditeur international B | Ne comptabilise que les médicaments approuvés et convertit les ventes aux taux de change constants de 2023 |

La comparaison montre que notre sélection rigoureuse du périmètre, notre ensemble de variables transparent et nos vérifications croisées itératives fournissent une base de référence équilibrée et reproductible sur laquelle les clients peuvent s'appuyer pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des anticorps monoclonaux dans la santé vétérinaire ?

La taille du marché des anticorps monoclonaux dans la santé vétérinaire a atteint 1,36 milliard USD en 2026 et devrait grimper à 2,91 milliards USD d'ici 2031.

Quel segment animal domine le marché ?

Les chiens dominent avec 72,18 % des revenus en 2025, soutenus par des approbations réglementaires antérieures et des données cliniques robustes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les approbations accélérées de produits biologiques en Chine, l'augmentation de la possession d'animaux de compagnie et l'amélioration des infrastructures de chaîne du froid poussent le CAGR de la région à 21,90 %.

Comment les anticorps monoclonaux se comparent-ils aux AINS traditionnels dans l'ostéoarthrite ?

Les essais contrôlés ont montré que le bedinvetmab offrait un soulagement de la douleur équivalent au méloxicam mais avec significativement moins d'événements indésirables.

Quels obstacles limitent encore l'adoption plus large des anticorps monoclonaux vétérinaires ?

Les coûts de développement élevés, la conformité réglementaire mondiale complexe et les faiblesses de la chaîne du froid dans les marchés émergents restent des défis majeurs.

Dernière mise à jour de la page le: