Taille et part du marché des vaccins porcins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

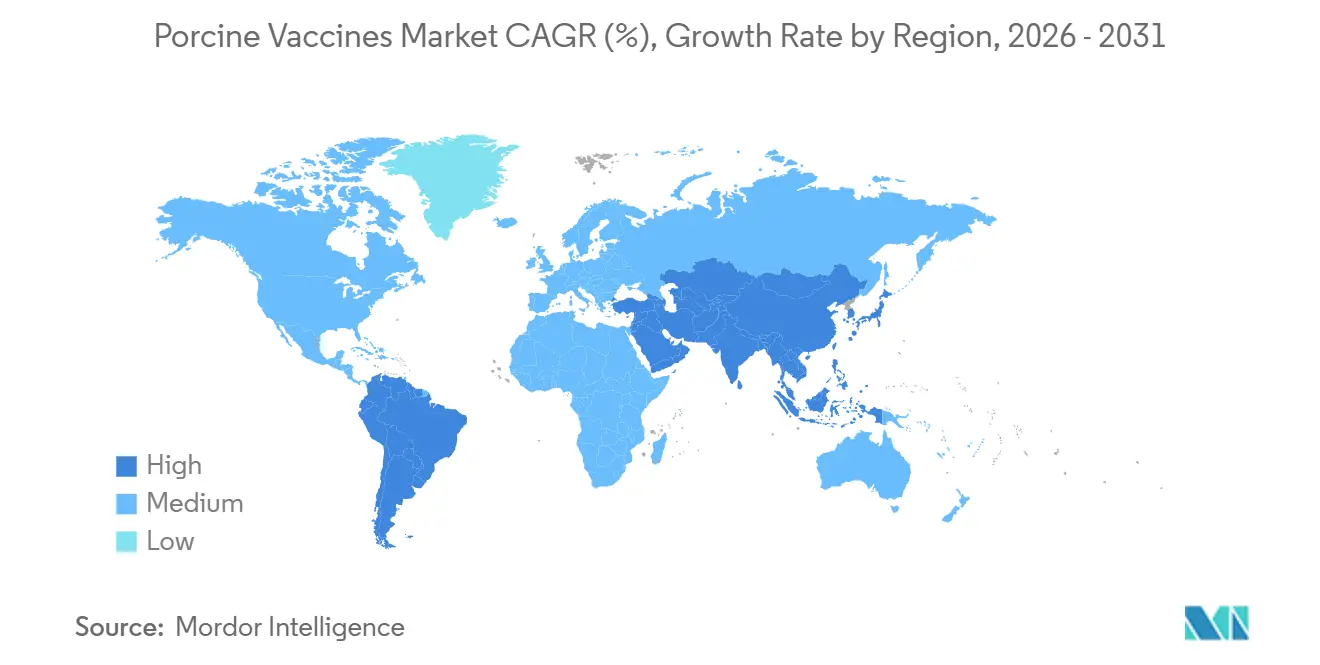

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

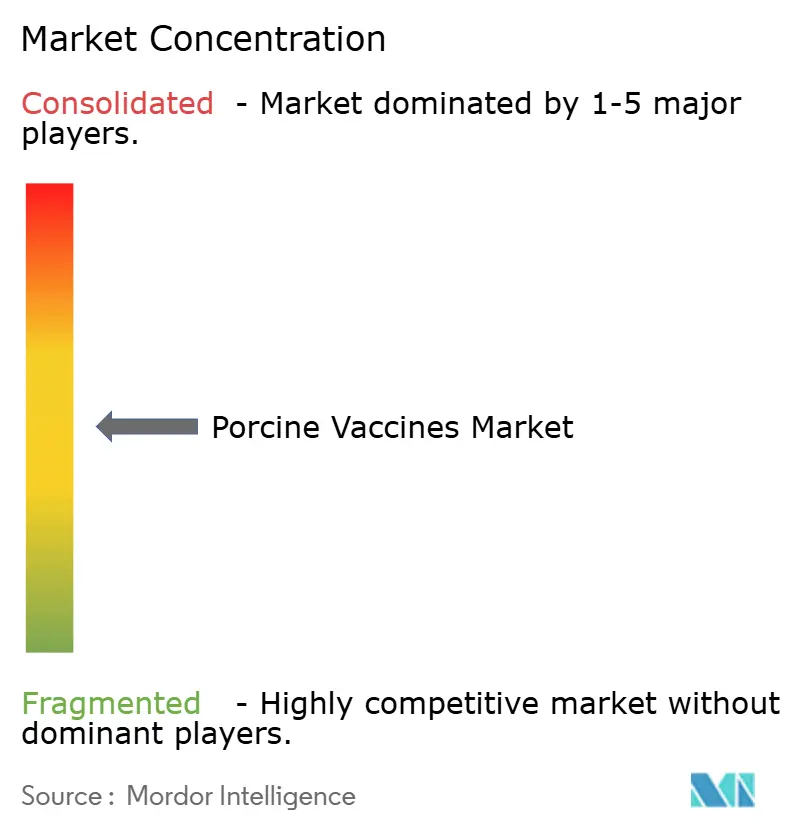

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins porcins par Mordor Intelligence

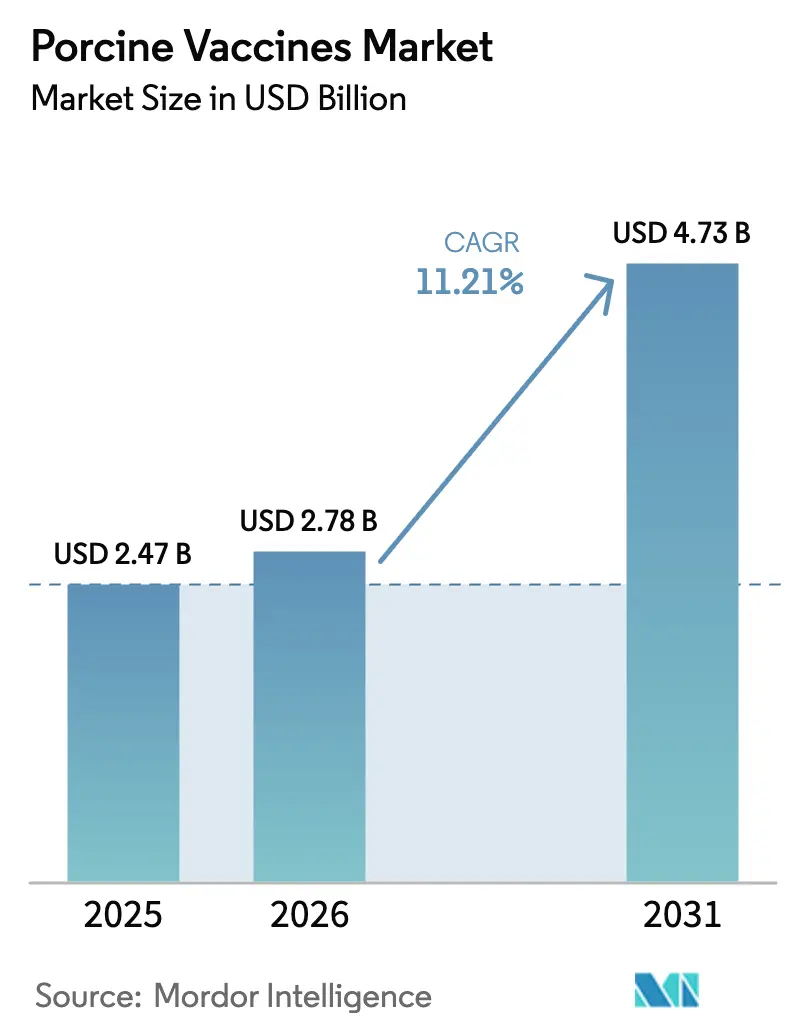

La taille du marché des vaccins porcins est projetée à 2,47 milliards USD en 2025, 2,78 milliards USD en 2026, et devrait atteindre 4,73 milliards USD d'ici 2031, avec un CAGR de 11,21 % de 2026 à 2031.

La forte demande en protéines de porc dans les économies émergentes, la prévalence croissante de la fièvre porcine africaine (FPA) et du syndrome reproducteur et respiratoire porcin (SRRP), ainsi que l'élimination progressive des antibiotiques prophylactiques dans les principales nations productrices, sont les forces fondamentales qui propulsent le marché des vaccins porcins. Les producteurs à intégration verticale en Amérique du Nord protègent leur certification à l'exportation grâce à une immunisation complète, tandis que les gouvernements asiatiques subventionnent des programmes de vaccination de masse qui raccourcissent les cycles d'adoption. Les avancées en matière de formulations thermostables, de dispositifs sans aiguille et de plateformes de surveillance basées sur l'IA réduisent les obstacles logistiques et améliorent le retour sur investissement pour les producteurs. Dans le même temps, les agences réglementaires aux États-Unis et dans l'Union européenne rationalisent les voies d'extension de gamme, accélérant le délai de mise sur le marché des produits combinés qui ciblent de nouveaux sérotypes avec moins d'injections. Toutefois, la concurrence intense par les prix des fabricants chinois exerce une pression sur les marges mondiales et remodèle les chaînes d'approvisionnement.

Principaux enseignements du rapport

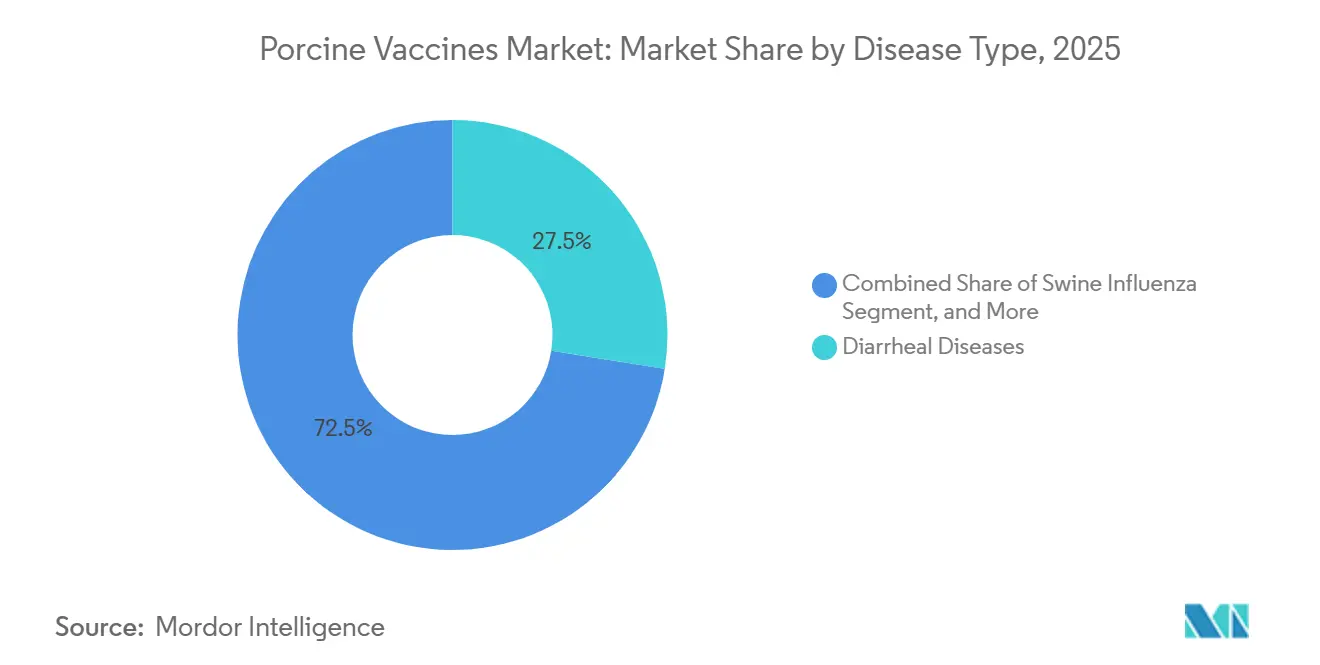

- Par type de maladie, les vaccins contre les maladies diarrhéiques ont dominé avec 27,48 % de la part du marché des vaccins porcins en 2025, tandis que les produits contre la grippe porcine progressent à un CAGR de 12,76 % jusqu'en 2031.

- Par plateforme technologique, les produits vivants atténués ont représenté 35,62 % du chiffre d'affaires 2025, tandis que les vaccins à vecteur recombinant progressent à un CAGR de 14,73 %.

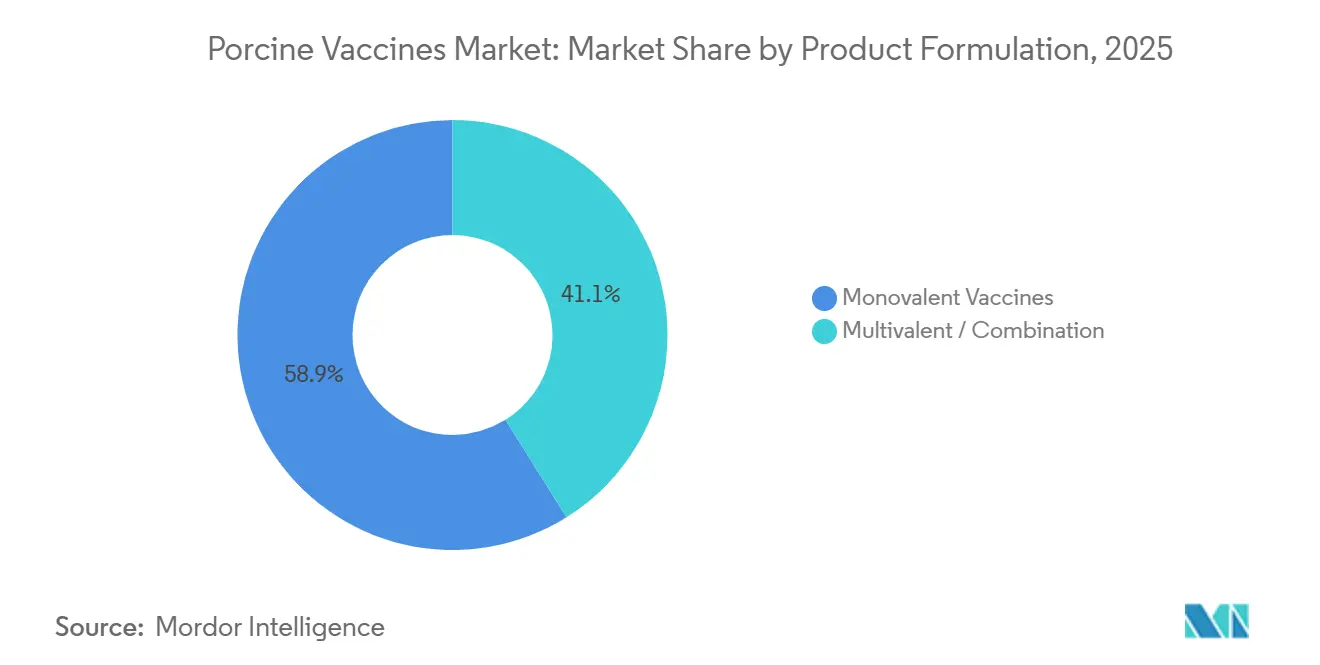

- Par formulation du produit, les doses monovalentes ont capté 58,88 % des ventes 2025 ; cependant, les combinaisons multivalentes croissent à un CAGR de 12,08 %.

- Par voie d'administration, l'administration intramusculaire détenait une part de 45,74 % en 2025, tandis que les options orales et intranasales s'accélèrent à un CAGR de 15,31 %.

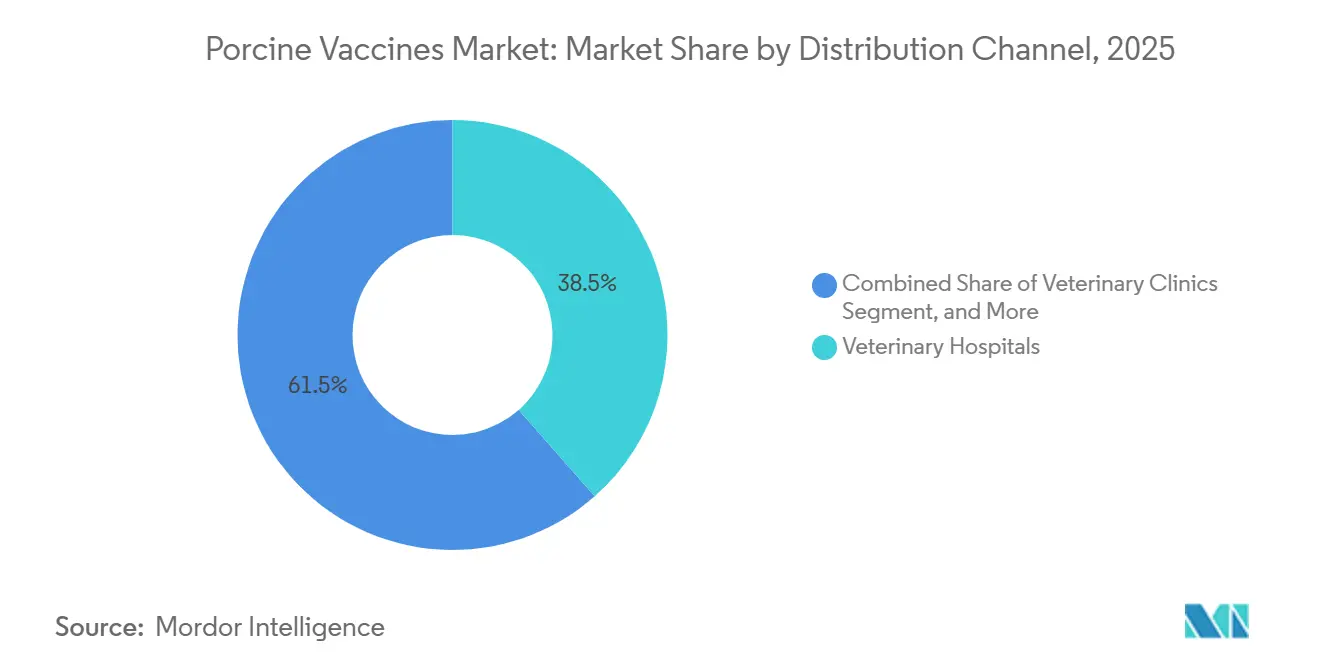

- Par canal de distribution, les hôpitaux vétérinaires ont représenté 38,46 % du chiffre d'affaires 2025, tandis que les cliniques vétérinaires représentaient le canal à la croissance la plus rapide, avec un CAGR de 13,25 %.

- Par géographie, l'Amérique du Nord a dominé avec 38,35 % du chiffre d'affaires 2025, tandis que la région Asie-Pacifique est la plus dynamique avec un CAGR de 14,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vaccins porcins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en protéines de porc dans les économies émergentes | +1.8% | Cœur Asie-Pacifique, répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Prévalence croissante du SRRP, du DEVP et de la FPA | +2.5% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe de l'Est | Court terme (≤ 2 ans) |

| Programmes de vaccination de masse soutenus par les gouvernements | +1.5% | Chine, Vietnam, Brésil, certains États membres de l'UE | Moyen terme (2 à 4 ans) |

| Transition vers une production porcine sans antibiotiques | +1.2% | Amérique du Nord et UE, adoption précoce en Australie | Long terme (≥ 4 ans) |

| Formulations thermostables et administration sans aiguille ouvrant les marchés à faible infrastructure | +0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Surveillance des maladies basée sur l'IA guidant la vaccination ciblée | +0.6% | Amérique du Nord, Europe occidentale, opérations avancées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en protéines de porc dans les économies émergentes

L'urbanisation rapide a augmenté la consommation de porc par habitant en Asie du Sud-Est de 7 % entre 2024 et 2025, faisant de la vaccination un prérequis pour les accords d'agriculture contractuelle avec les transformateurs modernes.[1]Département de l'Agriculture des États-Unis, « Perspectives de l'élevage et de la volaille », USDA.gov Le cheptel de truies en Chine s'est rétabli à 43,9 millions de têtes fin 2025, et les réglementations provinciales exigent désormais la soumission de registres de vaccination trimestriels avant l'entrée à l'abattoir. Les importateurs du Moyen-Orient exigent une preuve d'immunisation contre le SRRP et la grippe sur les certificats vétérinaires, même dans les nations exportatrices historiquement peu couvertes. Les producteurs considèrent une dépense vaccinale de 2 à 3 USD par tête comme négligeable par rapport au choc financier d'un événement de mortalité de 10 %, surtout là où le porc représente 40 % des dépenses en protéines animales. Par conséquent, le marché des vaccins porcins suit de près la croissance des revenus au Vietnam, aux Philippines et dans le sud de la Chine.

Prévalence croissante du SRRP, du DEVP et de la FPA

Les détections de FPA dans les élevages philippins ont augmenté de 34 % en 2025, forçant l'élargissement des rayons d'abattage et catalysant la demande pour des candidats sous-unitaires expérimentaux.[2]Bureau philippin de l'industrie animale, « Mise à jour sur la FPA », da.gov.ph Le SRRP coûte encore aux producteurs américains 664 millions USD par an, et les souches hétérologues réduisent les performances de 5 à 8 % même dans les élevages vaccinés.[3]Organisation des Nations Unies pour l'alimentation et l'agriculture, « Revue du marché de la viande », FAO.org Les variants recombinants du SRRP émergeant dans le centre de la Chine érodent la protection vaccinale existante, contraignant les fabricants à remplacer les souches souches et à soutenir la demande pour des plateformes à pivot rapide. Les épidémies de DEVP en Europe durant l'hiver 2024-2025 ont démontré que la diminution de la pression de la maladie réduit la conformité, créant des pools de porcs sensibles qui amplifient l'incursion suivante. Ces dynamiques évolutives maintiennent le marché des vaccins porcins dans un cycle permanent de recherche et développement (R&D), récompensant les technologies permettant une substitution rapide des antigènes.

Programmes de vaccination de masse soutenus par les gouvernements

Le Vietnam a alloué 1,2 billion VND (environ 50 millions USD) en 2025 pour atteindre une couverture de 80 % du cheptel reproducteur d'ici 2026. Le Programme national de santé porcine du Brésil a lié la vaccination contre le SRRP et la grippe à l'accès au crédit fédéral en 2025, favorisant une adoption uniforme dans les exploitations de plus de 500 têtes. Les provinces chinoises offrant un cofinancement à 50 % pour les fermes inscrites dans des dispositifs de traçabilité numérique lient directement l'immunisation à l'accès au marché. Au sein de l'Union européenne, le statut de catégorie A/B pour le SRRP et la FPA habilite les États à imposer la vaccination dans les zones de protection. Ces interventions garantissent la demande, permettant aux fournisseurs d'investir en toute confiance dans les capacités de production.

Transition vers une production porcine sans antibiotiques

La directive FDA n° 263 a mis fin à l'utilisation préventive des antimicrobiens médicalement nécessaires en 2024, plaçant les vaccins au cœur de la stratégie de santé du troupeau. Les transformateurs américains ont imposé la certification « Sans antibiotiques » d'ici 2027, accélérant l'adoption des vaccins multivalents chez Smithfield Foods. Les primes de détail de 15 à 20 % sur le porc sans antibiotiques en Europe incitent davantage à la vaccination en amont. Sans vaccins, les porcs en finition sans antibiotiques subissent une mortalité supérieure de 3 à 5 % et 7 à 10 jours supplémentaires à l'alimentation, érodant les marges. À mesure que davantage de marchés reproduisent ces restrictions, le marché des vaccins porcins bénéficie d'un vent favorable d'origine réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de la logistique de la chaîne du froid dans les régions en développement | -0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Court terme (≤ 2 ans) |

| Réactions indésirables et échec vaccinal avec les souches vivantes atténuées | -0.8% | Mondial, avec un contrôle accru en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Recombinaison dérivée du vaccin érodant l'efficacité | -0.7% | Mondial, aigu dans les zones de production dense d'Asie-Pacifique et d'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Fuite de capitaux vers les vaccins sous-unitaires contre la FPA en développement | -0.6% | Cœur Asie-Pacifique, répercussions en Europe de l'Est et sur certains marchés d'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de la logistique de la chaîne du froid dans les régions en développement

Le maintien des vaccins à 2–8 °C ajoute 0,80 à 1,20 USD par dose là où l'électricité dépasse 0,25 USD/kWh et où le transport du dernier kilomètre repose sur des motos. Des enquêtes au Nigeria, en Tanzanie et en Ouganda ont révélé que 42 % des livraisons dépassaient les limites de température, réduisant la puissance jusqu'à 60 % et érodant la confiance dans les vaccins. Les réfrigérateurs solaires ont réduit les pertes dans l'État d'Assam en Inde de 28 % à 9 %, mais un coût unitaire de 1 500 USD est prohibitif sans subvention. Il en résulte une sous-vaccination cyclique, qui perpétue la maladie et freine la croissance à court terme du marché des vaccins porcins.

Réactions indésirables et échec vaccinal avec les souches vivantes atténuées

Des épisodes de retour à la virulence ont conduit à la mise à jour des protocoles d'isolement en 2024. La pharmacovigilance européenne a enregistré 127 cas d'hypersensibilité durant 2024-2025, entraînant des modifications d'étiquetage et des améliorations de la biosécurité. Les échecs des vaccins vivants atténués, souvent liés à des défaillances de la chaîne du froid ou à des interférences avec les anticorps maternels, surviennent à un taux de 8 à 15 % dans les élevages commerciaux. Ces risques poussent les producteurs vers des alternatives recombinantes et sous-unitaires malgré une prime de prix de 2 à 3 fois supérieure, orientant le marché des vaccins porcins vers des plateformes à plus haute valeur mais plus coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : leaders entériques, sprinters respiratoires

Les formulations contre les maladies diarrhéiques détenaient une part dominante de 27,48 % en 2025, constituant la tranche la plus significative du chiffre d'affaires du marché des vaccins porcins. Les gammes contre la grippe porcine, cependant, progressent à un CAGR de 12,76 % alors que les variants H1N1 et H3N2 circulent plus agressivement dans les bâtiments à forte densité. La grippe présente également un risque de débordement zoonotique, soulignant la nécessité pour les agences réglementaires de soutenir le développement et la mise à jour rapides des vaccins. Les vaccins contre le SRRP, longtemps considérés comme indispensables, font face à des défis d'efficacité alors que les souches de terrain recombinantes échappent aux immunogènes existants, nécessitant un investissement soutenu en recherche et développement (R&D). La FPA reste une opportunité inexploitée ; aucune dose commercialisée à l'échelle mondiale n'existe en dehors de la Chine et du Vietnam, mais des candidats sous-unitaires en développement avancé pourraient débloquer une demande incrémentale substantielle pour le marché des vaccins porcins une fois les obstacles réglementaires franchis.

La performance des produits contre les maladies diarrhéiques est influencée par la mortalité aiguë dans les unités de mise bas ; une mortalité dépassant 40 % lors des épidémies justifie l'allocation immédiate d'un budget d'immunisation. En revanche, les vaccins respiratoires séduisent les intégrateurs pour améliorer l'efficacité alimentaire et les délais de mise sur le marché. Les deux segments illustrent une bifurcation : les gammes entériques génèrent un volume stable, tandis que les solutions respiratoires contribuent significativement à la croissance du marché des vaccins porcins.

Par plateforme technologique : la sécurité façonne les courbes d'adoption

Les formats vivants atténués représentaient encore 35,62 % du chiffre d'affaires 2025 en raison de leur faible coût et de leur immunité durable, mais ils supportent des contraintes de pharmacovigilance et des risques potentiels de retour à la virulence. Les plateformes à vecteur recombinant progressent à un CAGR de 14,73 %, bénéficiant de réponses humorales et cellulaires combinées et de l'absence de risque lié aux virus vivants. Les vaccins inactivés dominent là où la sécurité prime sur la puissance, notamment pour la grippe porcine, bien que la charge de travail liée aux doses de rappel puisse décourager les petits producteurs. Les offres sous-unitaires, telles que les derniers construits PCV2d, contournent la fragilité de la chaîne du froid, assurant leur adoption dans les régions à haute température. Les prototypes à ADN et à adjuvants nanoparticulaires en phase III d'essais aux États-Unis signalent la prochaine frontière, positionnant le marché des vaccins porcins pour des cycles de substitution d'antigènes encore plus rapides à mesure que les paysages pathogènes évoluent.

L'économie influence le choix de la plateforme : bien que les doses recombinantes coûtent 2 à 3 fois plus cher que les produits MLV, leur profil de sécurité prévisible justifie la prime là où la certification à l'exportation ou l'étiquetage consommateur est une considération. Par conséquent, les multinationales déploient des portefeuilles à plusieurs niveaux, tarifant agressivement les formats traditionnels pour défendre leurs parts tout en proposant des vecteurs innovants aux clients ayant des exigences de biosécurité plus strictes.

Par formulation du produit : combiner pour économiser la main-d'œuvre

Les injections monovalentes représentaient 58,88 % du chiffre d'affaires 2025 car elles permettent aux vétérinaires d'adapter les calendriers troupeau par troupeau. Les combinaisons multivalentes, croissant à un taux annuel de 12,08 %, réduisent les fenêtres de travail en regroupant les antigènes SRRP, PCV et Mycoplasma en une seule visite. Un site de 2 000 truies dans l'Iowa a réduit le temps d'injection de 35 % après être passé à un calendrier trivalent, soulignant la main-d'œuvre comme facteur de coût caché. Les agences réglementaires autorisent désormais des dossiers d'extension de gamme qui ajoutent de nouveaux sérotypes sans répéter les essais d'efficacité complets, raccourcissant les délais d'approbation de 12 à 18 mois. Ce changement de politique supprime un obstacle clé et devrait accélérer l'adoption des vaccins multivalents, propulsant la croissance incrémentale du marché des vaccins porcins pour les formats combinés.

Néanmoins, l'interférence entre antigènes reste un défi de formulation. Les fabricants déploient des adjuvants propriétaires et des technologies à libération échelonnée pour maintenir les titres immunitaires pour chaque composant. Des succès, tels que Fostera Gold PCV MH, démontrent que des mélanges correctement formulés peuvent supplanter les produits monovalents établis en moins de deux cycles commerciaux.

Par voie d'administration : vers une immunité à l'échelle du troupeau

L'administration intramusculaire a conservé 45,74 % de l'utilisation en 2025 en raison des effets dépôt qui prolongent l'exposition à l'antigène. Pourtant, les modalités orales et intranasales, qui progressent à un taux de 15,31 % par an, permettent une immunité à l'échelle du troupeau là où les injections individuelles ne sont pas économiques. Des essais danois ont démontré que la vaccination orale contre le SRRP a atteint 81 % de séroconversion à un coût de main-d'œuvre inférieur de 70 %, rendant l'approche attrayante pour les bâtiments d'engraissement. Les systèmes intradermiques sans aiguille réduisent le stress lié à la manipulation et diminuent le temps de séroconversion de 15 à 20 %, indiquant un avantage d'efficacité lié à la voie d'administration pouvant justifier un pouvoir de fixation des prix. À mesure que ces alternatives arrivent à maturité, le marché des vaccins porcins se diversifiera au-delà des aiguilles traditionnelles, notamment sur les marchés confrontés à des pénuries chroniques de main-d'œuvre.

Par canal de distribution : les cliniques gagnent du terrain

Les hôpitaux vétérinaires représentaient 38,46 % du chiffre d'affaires 2025, principalement en raison des achats en gros par les grands intégrateurs. Les cliniques, croissant à un taux de 13,25 % par an, comblent les lacunes dans les régions décentralisées où les vétérinaires mobiles combinent diagnostics et administration le jour même. Une enquête du Conseil national du porc a révélé que 34 % des producteurs américains de moins de 1 000 têtes font désormais appel à des cliniques mobiles, contre 22 % en 2020. Le commerce numérique ajoute une autre dimension : les plateformes de vente directe à la ferme ont enregistré 47 millions USD de ventes de vaccins porcins en 2025, réduisant les marges de distribution et favorisant la transparence des prix. La fluidité des canaux soutient en définitive une pénétration plus large du marché des vaccins porcins en adaptant les modèles de service à l'échelle des exploitations.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,35 % du chiffre d'affaires 2025, ancrée par le cheptel de 74 millions de têtes des États-Unis et des systèmes à intégration verticale orientés vers l'exportation. La transition du Canada vers une production sans antibiotiques s'aligne sur les exigences des transformateurs américains, poussant les ventes de SRRP et de PCV vers une croissance à deux chiffres durant 2024-2025. L'augmentation de 6 % de la production porcine mexicaine en 2025 reflète la délocalisation de proximité de la transformation ; cependant, la pénétration vaccinale reste inférieure à 50 % chez les petits exploitants en raison de contraintes de crédit. Les restrictions antimicrobiennes de la FDA, effectives en 2024, feront des vaccins l'outil de prévention des maladies par défaut, tandis que l'investissement de 120 millions USD de Zoetis dans une usine de produits biologiques au Michigan augmentera la capacité régionale de 30 % d'ici 2027.

La région Asie-Pacifique devrait croître à un taux de 14,25 % par an, portée par le rebond post-FPA de la Chine et les subventions en Asie du Sud-Est. Le financement public du Vietnam vise une couverture de 80 % du cheptel reproducteur d'ici 2026, tandis que le Japon et la Corée du Sud maintiennent une vaccination quasi universelle mais des cheptels stagnants. Les programmes pilotes de l'Inde ont atteint une couverture de 91 % dans les villages participants en 2025, laissant entrevoir un potentiel latent si les obstacles logistiques sont résolus. L'Australie, indemne de maladies mais de petite taille, offre un créneau stable pour les doses contre l'érysipèle et la leptospirose. Les progrès durables dépendent de la capacité de la Chine à éviter de nouvelles rechutes majeures de FPA et de la volonté des gouvernements de continuer à traiter la vaccination comme un intrant stratégique partiellement subventionné.

L'Europe maintient une demande robuste grâce à l'application réglementaire de la loi sur la santé animale, qui classe le SRRP et la FPA dans les deux premières catégories de maladies. L'Allemagne, l'Espagne et le Danemark génèrent 58 % de l'offre porcine régionale et affichent une adoption vaccinale quasi totale, tandis que la Pologne et la Roumanie enregistrent une forte croissance à deux chiffres en raison des incursions continues de FPA dans les populations de sangliers. Les producteurs intégrés espagnols ont augmenté leurs dépenses vaccinales par porc à 3,50 EUR en 2025, sous l'impulsion des indicateurs de bien-être animal exigés par les détaillants. Le Royaume-Uni s'harmonise avec les normes de l'UE mais recherche des voies plus rapides pour les nouvelles plateformes, attirant le dossier Hyogen spécifique au Royaume-Uni de Ceva en 2024. La phase de consolidation en Europe de l'Est favorise les multinationales offrant un soutien technique adapté aux opérations à grande échelle, renforçant la concentration modérée du marché des vaccins porcins.

Paysage concurrentiel

Les cinq premiers fournisseurs détenaient une part significative du chiffre d'affaires mondial en 2025, reflétant un marché des vaccins porcins modérément concentré. Zoetis, Boehringer Ingelheim, Merck Animal Health, Ceva Santé Animale et Elanco maintiennent leur leadership grâce à la combinaison de produits, d'adjuvants propriétaires et de services numériques groupés. L'acquisition en 2024 par Boehringer Ingelheim d'une plateforme à vecteur viral allemande a réduit de 18 mois son calendrier de SRRP recombinant, signalant la dépendance des acteurs établis aux fusions et acquisitions (F&A) pour compenser les goulots d'étranglement internes en recherche et développement (R&D). Les brevets accordés pour les adjuvants nanoparticulaires ont augmenté de 34 % entre 2023 et 2025, indiquant que la modulation immunitaire de nouvelle génération est un vecteur concurrentiel émergent.

Les challengers chinois Ringpu, Qilu, Winsun sous-cotent les multinationales de 30 à 40 % avec des doses lyophilisées thermostables, gagnant des parts en Asie du Sud-Est et en Afrique. La suite Healthy Outcomes d'Elanco combine vaccins, analyses et conseil, générant 210 millions USD de chiffre d'affaires porcin en 2025 et démontrant comment les offres de services groupés peuvent aider à défendre les primes même sous pression sur les prix. Le renforcement réglementaire autour de la pharmacovigilance des vaccins vivants atténués fait des pipelines recombinants et sous-unitaires des priorités stratégiques ; les fournisseurs capables de pivoter rapidement sont en position de capter des parts incrémentales du marché des vaccins porcins dès que la FPA ou de nouveaux variants du SRRP exigeront des antigènes mis à jour.

Les perturbateurs de plus petite taille exploitent leur agilité dans des géographies de niche. Indian Immunologicals utilise des installations certifiées ISO pour approvisionner l'Asie du Sud-Est, tandis que le lancement thermostable d'érysipèle de Virbac cible les petits exploitants dépourvus de réfrigération en Afrique de l'Est. Le champ concurrentiel se divise ainsi entre des écosystèmes technologiques et de services premium et des spécialistes régionaux axés sur les coûts, aucun des deux camps n'étant encore en mesure d'établir une domination universelle.

Leaders du secteur des vaccins porcins

Zoetis Inc.

Vetoquinol

HIPRA

Elanco Animal Health

Boehringer Ingelheim Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Boehringer Ingelheim a lancé INGELVAC CIRCOFLEX AD, le premier vaccin monodose double PCV2a/PCV2d, s'appuyant sur près de deux décennies de succès sur le terrain de CIRCOFLEX.

- Septembre 2025 : L'Institut Pirbright a présenté un vaccin à dose solide sans aiguille qui a protégé les porcs contre le VSRRP, une première pour toute espèce d'élevage.

- Septembre 2025 : HIPRA a inauguré une installation à Gérone d'une valeur de 65 millions EUR pour les vaccins porcins intradermiques, réduisant les cycles de fabrication de 90 à 60 jours.

Portée du rapport mondial sur le marché des vaccins porcins

Les vaccins porcins sont des médicaments cliniques et administratifs qui améliorent la santé des porcs en les protégeant contre diverses bactéries, virus et autres agents pathogènes. Le marché est segmenté par maladie cible (diarrhée, grippe porcine, arthrite, rhinite à Bordetella, syndrome reproducteur et respiratoire porcin (SRRP), maladie associée au circovirus porcin (MACP), autres maladies cibles), technologie (vaccins inactivés, vaccins vivants atténués, vaccins anatoxiques, vaccins recombinants, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Syndrome reproducteur et respiratoire porcin |

| Maladie associée au circovirus porcin |

| Maladies diarrhéiques |

| Grippe porcine |

| Fièvre porcine classique et africaine |

| Autres maladies |

| Vivant atténué |

| Inactivé/Tué |

| Anatoxique et sous-unitaire |

| Vecteur recombinant |

| Autre plateforme technologique |

| Vaccins monovalents |

| Multivalents / Combinaisons |

| Intramusculaire |

| Intradermique |

| Oral et intranasal muqueux |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Syndrome reproducteur et respiratoire porcin | |

| Maladie associée au circovirus porcin | ||

| Maladies diarrhéiques | ||

| Grippe porcine | ||

| Fièvre porcine classique et africaine | ||

| Autres maladies | ||

| Par plateforme technologique | Vivant atténué | |

| Inactivé/Tué | ||

| Anatoxique et sous-unitaire | ||

| Vecteur recombinant | ||

| Autre plateforme technologique | ||

| Par formulation du produit | Vaccins monovalents | |

| Multivalents / Combinaisons | ||

| Par voie d'administration | Intramusculaire | |

| Intradermique | ||

| Oral et intranasal muqueux | ||

| Par canal de distribution | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des vaccins porcins d'ici 2031 ?

Le marché des vaccins porcins devrait atteindre 4,73 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 14,25 %, le plus élevé parmi toutes les régions.

Quel segment de maladie génère actuellement le plus de chiffre d'affaires ?

Les vaccins ciblant les maladies diarrhéiques détiennent la plus grande part avec 27,48 % du chiffre d'affaires 2025.

Pourquoi les vaccins multivalents gagnent-ils en popularité ?

Les formulations multivalentes réduisent le temps de travail en regroupant plusieurs antigènes en une seule injection tout en maintenant l'efficacité.

Comment la réglementation influence-t-elle l'adoption des vaccins en Amérique du Nord ?

La directive FDA n° 263 a mis fin à l'utilisation préventive des antibiotiques en 2024, faisant des vaccins le principal outil préventif pour les producteurs porcins.

Dernière mise à jour de la page le: