Taille et part du marché des systèmes de gestion des quais et des cours

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 8.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des quais et des cours par Mordor Intelligence

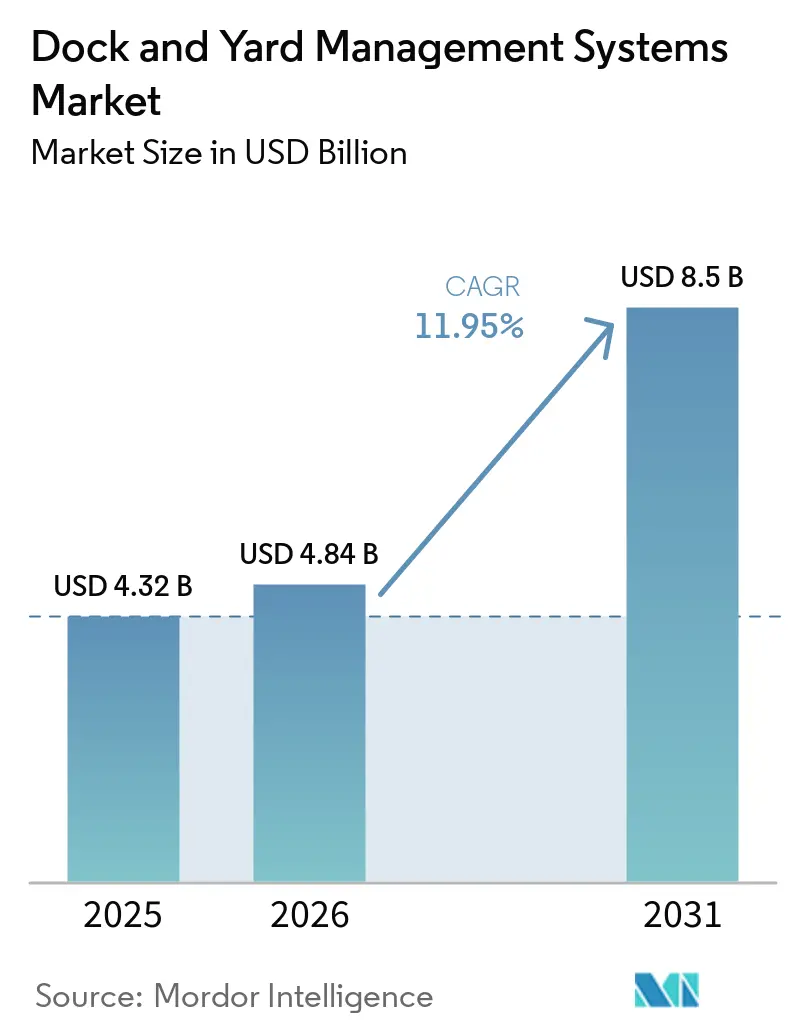

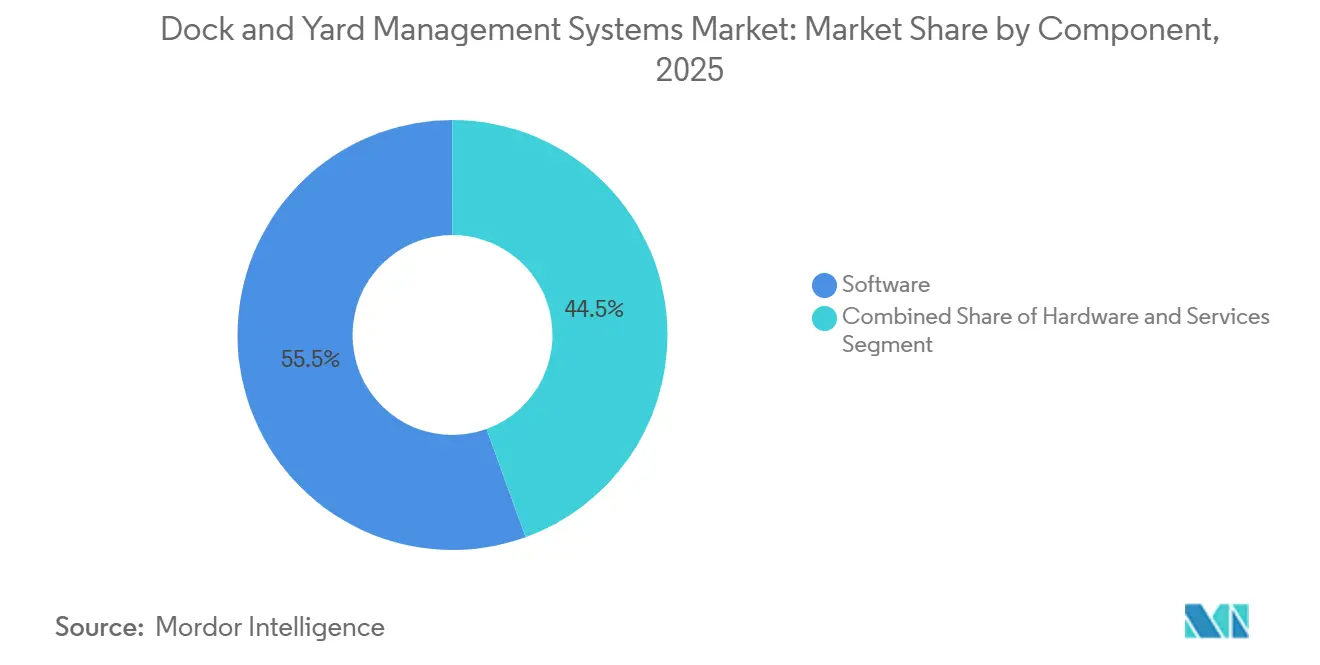

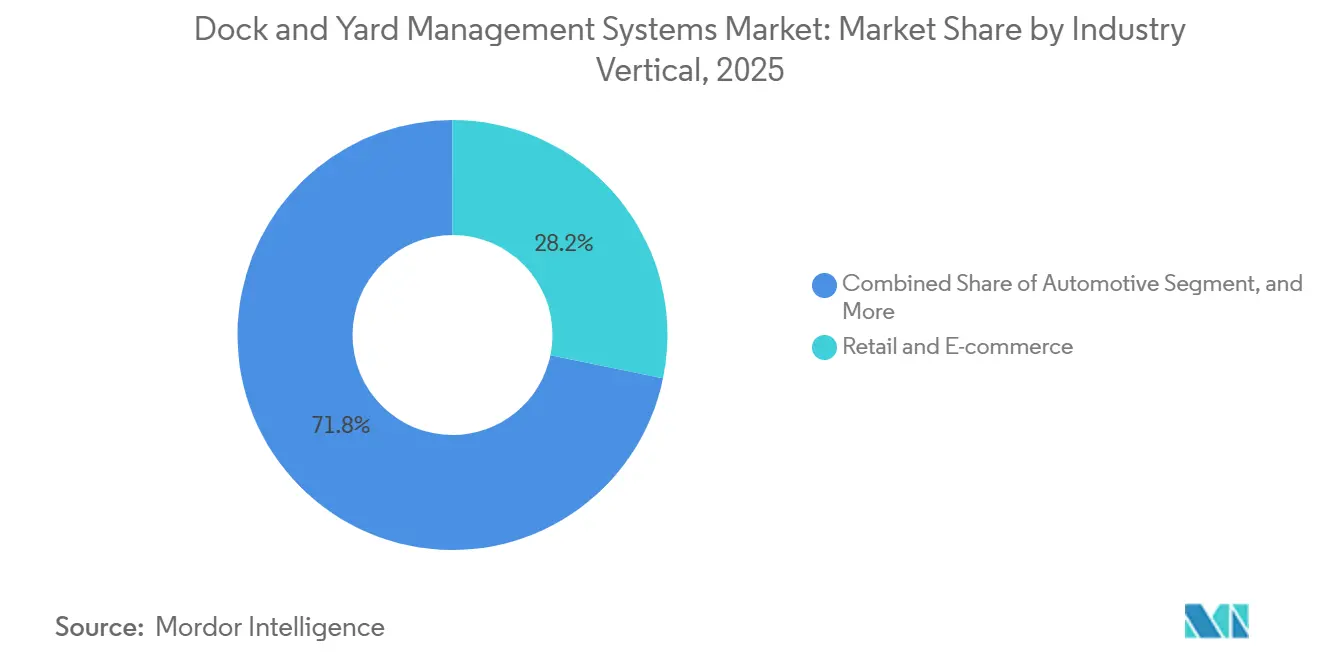

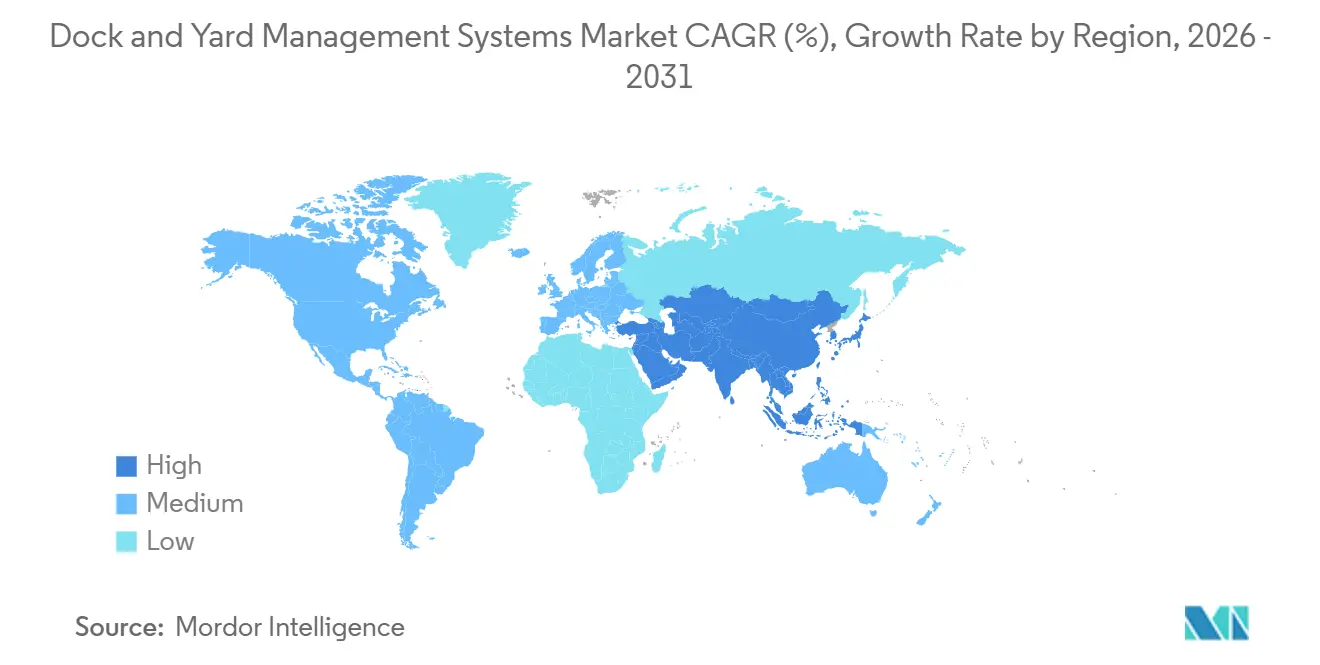

La taille du marché des systèmes de gestion des quais et des cours devrait passer de 4,32 milliards USD en 2025 et 4,84 milliards USD en 2026 à 8,50 milliards USD d'ici 2031, enregistrant un TCAC de 11,95 % entre 2026 et 2031. Les flux de colis ont dépassé 121 milliards d'unités en 2025, les charges salariales dans les principaux centres nord-américains ont augmenté de 15 à 20 %, et les grands expéditeurs exigent des délais de rotation des camions inférieurs à une heure pour éviter les pénalités de rétention qui coûtent déjà aux transporteurs 3 milliards USD par an. Les logiciels représentaient 55,53 % des revenus du marché en 2025, tandis que les services enregistreront la croissance la plus rapide à 12,38 % à mesure que les acheteurs privilégient l'expertise en intégration. Les déploiements cloud représentaient 60,44 % des revenus, mais les modèles hybrides progressent à 12,58 % alors que les opérateurs associent le traitement des portails à faible latence à l'analytique centralisée. Le commerce de détail et l'e-commerce ont dominé avec 28,23 % des revenus de 2025, le secteur de la santé progresse à 12,08 % en raison des besoins de conformité de la chaîne du froid, et l'Amérique du Nord a commandé une part de 36,67 %, devant le rythme de croissance de 12,67 % observé en Asie-Pacifique.

Principaux enseignements du rapport

- Par composant, les logiciels représentaient 55,53 % des revenus de 2025, tandis que les services dépasseront l'ensemble du marché des systèmes de gestion des quais et des cours avec un TCAC de 12,38 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud a sécurisé 60,44 % des revenus de 2025, tandis que les solutions hybrides devraient se développer à 12,58 % entre 2026 et 2031.

- Par secteur d'activité, le commerce de détail et l'e-commerce ont généré 28,23 % des revenus de 2025, tandis que le secteur de la santé devrait croître à 12,08 % sur la période de prévision.

- Par application, la planification des portes de quai représentait 33,10 % de la demande de 2025, tandis que les modules d'analytique et de reporting sont positionnés pour un TCAC de 12,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,67 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 12,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de gestion des quais et des cours

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis liée à l'e-commerce | +3.2% | Mondial, pic en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des plateformes de visibilité en temps réel | +2.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de suites de chaîne d'approvisionnement natives du cloud | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour la réduction du délai de rotation des camions | +1.9% | Amérique du Nord et Europe, émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| Automatisation des cours assistée par l'IA | +1.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Convergence de la planification des quais avec le reporting ESG | +0.9% | Europe et Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis liée à l'e-commerce

Le volume mondial de colis a atteint 121 milliards d'unités en 2025, augmentant les arrivées quotidiennes de remorques dans les centres de distribution de détail de 30 à 40 %. Les opérateurs adoptent une planification dynamique des quais qui réaffecte les baies en temps réel à l'aide des flux GPS des transporteurs et des priorités d'inventaire des entrepôts. Amazon a équipé ses 55 centres de traitement des commandes ouverts en 2024 d'un tri robotisé, réduisant les cycles de quai à expédition à moins de 45 minutes. Walmart a intégré des modules de gestion de cour dans plus de 4 000 magasins, réduisant les pertes de produits périssables de 12 à 15 %.[1]Walmart Inc., "Rapport annuel 2024," WALMART.COM Les normes de livraison le jour même augmentent l'exposition aux frais de rétention, incitant les expéditeurs à adopter des outils de conformité aux rendez-vous qui pénalisent les retards et récompensent les arrivées anticipées.

Transition vers des plateformes de visibilité en temps réel

Une étude de 2025 a révélé que 60 % des cours nord-américaines utilisaient encore des processus d'enregistrement manuels, créant des angles morts qui nuisaient à la précision des stocks.[2]C3 Solutions, "Étude sur la gestion des cours 2025," C3SOLUTIONS.COM Les nouvelles plateformes combinent GPS, RFID et vision par ordinateur afin que chaque mouvement de remorque mette à jour instantanément les systèmes d'entreprise. La suite YardWorks de FourKites a réduit le traitement aux portails de jusqu'à sept minutes à 90 secondes en automatisant la capture d'identifiants. project44 et Celonis ont superposé l'exploration de processus aux données d'expédition pour identifier les portes de quai présentant des temps de déchargement chroniquement 20 à 30 % plus longs. À mesure que la visibilité converge avec les systèmes de gestion du transport, les transporteurs reçoivent des alertes mobiles qui réduisent les taux d'absence de 15 à 20 %.

Adoption de suites de chaîne d'approvisionnement natives du cloud

L'architecture cloud représentait 78 % des nouveaux déploiements de systèmes de gestion d'entrepôt en 2025, et les modules de gestion de cour suivent la même trajectoire. Manhattan Associates propose la gestion active des cours gratuitement aux abonnés de son système de gestion d'entrepôt, tout en facturant les services de mise en œuvre. Oracle, SAP et Blue Yonder intègrent les flux de travail de gestion de cour dans des suites plus larges, offrant une visibilité unifiée depuis le bon de commande jusqu'à la livraison finale. Les modèles hybrides maintiennent la logique de portail sensible à la latence sur site, tandis que l'analytique évolue dans le cloud, satisfaisant à la fois les exigences de performance et de gouvernance.

Pression réglementaire pour la réduction du délai de rotation des camions

Les retards de rétention coûtent aux transporteurs américains 3 milliards USD par an, suscitant des pressions politiques pour accélérer le débit aux portails. La loi californienne SB-415 oblige les nouveaux entrepôts de plus de 100 000 pieds carrés à soumettre des plans de routage des camions et d'électrification, stimulant la demande de logiciels simulant les émissions et les temps de stationnement. La CNUCED classe désormais le délai de rotation comme indicateur officiel d'efficacité portuaire, tandis que les cours à conteneurs automatisées comme BOXBAY de DP World visent des cycles de camions inférieurs à 60 minutes. Les moteurs de prise de rendez-vous intégrés aux données des systèmes de gestion d'entrepôt peuvent réduire les temps d'attente de 30 % lorsque la capacité des quais est équilibrée dynamiquement par rapport aux flux entrants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles à l'intégration des systèmes de gestion d'entrepôt et de transport existants | -2.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts matériels initiaux élevés (RFID, caméras) | -1.7% | Mondial, charge plus lourde pour les opérateurs PME dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité dans les cours connectées | -0.9% | Amérique du Nord et Europe, sensibilisation croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de compétences internes en technologies opérationnelles et informatiques | -0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'intégration des systèmes de gestion d'entrepôt et de transport existants

Environ 70 % des entrepôts nord-américains fonctionnent encore avec des installations de systèmes de gestion d'entrepôt antérieures à 2015 avec des API limitées. La mise en œuvre de logiciels de gestion de cour nécessite donc un intergiciel personnalisé qui peut absorber 20 à 30 % des budgets de projet, prolongeant les déploiements à un an pour les réseaux multi-sites. L'absence de messagerie pilotée par les événements dans les plateformes de gestion du transport existantes oblige les fournisseurs à interroger les mises à jour toutes les quelques minutes, dégradant la précision des rendez-vous. Les fournisseurs publient des connecteurs standardisés pour les principales suites de systèmes de gestion d'entrepôt, mais les systèmes personnalisés à longue traîne continuent d'exiger du code sur mesure. Des normes industrielles telles qu'EPCIS 2.0 promettent un soulagement, mais leur adoption reste lente parmi les opérateurs de niveau intermédiaire contraints par les coûts.

Coûts matériels initiaux élevés (RFID, caméras)

Équiper un établissement de 50 portes avec des étiquettes RFID passives, des lecteurs fixes et des scanners portables peut dépasser 1 million USD, tandis que les réseaux de caméras industrielles peuvent ajouter plus de 100 000 USD. Les serveurs de périphérie pour l'inférence en temps réel représentent un coût supplémentaire de 10 000 à 20 000 USD par site. Bien que les retours sur investissement soient en moyenne de 18 à 24 mois grâce aux économies de main-d'œuvre et aux gains d'utilisation des actifs, les opérateurs PME classent souvent les projets de systèmes de gestion d'entrepôt ou d'automatisation avant l'investissement dans la gestion de cour. Les modèles de location et les contrats de matériel en tant que service abaissent les barrières, mais la pénétration est inférieure à 10 % des déploiements actuels.[3]Honeywell, "Solutions d'automatisation d'entrepôt," HONEYWELL.COM

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité de l'intégration augmente

Les revenus des services devraient dépasser la croissance globale du marché des systèmes de gestion des quais et des cours, progressant de 12,38 % entre 2026 et 2031, alors que les entreprises s'appuient sur des intégrateurs pour la cartographie des processus, la configuration des API et l'optimisation post-démarrage. Les logiciels dominaient toujours avec 55,53 % du chiffre d'affaires de 2025, grâce aux abonnements récurrents, mais l'économie du cloud comprime les marges sur les licences et déplace la valeur vers l'expertise.

La part du matériel continue de diminuer car les API ouvertes découplent désormais les logiciels de toute marque de capteurs. Manhattan Associates propose la gestion active des cours sans frais de licence supplémentaires, monétisant via la mise en œuvre et le support premium. FourKites a introduit des services gérés qui surveillent le débit aux portails et réajustent les algorithmes, tandis que Zebra Technologies regroupe l'installation et la maintenance pluriannuelle dans des contrats à charges d'exploitation.

Par mode de déploiement : les modèles hybrides équilibrent latence et échelle

En 2025, le cloud représentait 60,44 % des revenus, porté par la préférence des expéditeurs pour la capacité élastique et les mises à niveau automatiques. Cette tendance souligne la dépendance croissante aux solutions basées sur le cloud pour répondre aux exigences dynamiques du secteur de l'expédition. Cependant, les architectures hybrides connaissent une croissance significative, progressant à un taux de 12,58 %. Cette croissance est principalement alimentée par des opérateurs qui maintiennent des caméras de portail sur site et des systèmes d'inférence d'identification de remorques pour garantir des temps de réponse inférieurs à la seconde, essentiels à l'efficacité opérationnelle et à la prise de décision en temps réel.

Les cours de chaîne du froid pharmaceutique, qui doivent se conformer aux exigences strictes de la réglementation 21 CFR Partie 11 de la FDA, stockent souvent les données en temps réel localement pour préserver l'intégrité des audits. Ces installations transmettent généralement uniquement des données résumées vers le cloud pendant les heures nocturnes, équilibrant la conformité réglementaire et l'efficacité opérationnelle. L'informatique de périphérie est devenue un facteur clé d'optimisation de l'utilisation de la bande passante. Par exemple, une cour équipée de 50 caméras peut réduire 10 To de données vidéo brutes à seulement 100 Go de métadonnées, minimisant considérablement les exigences de transfert de données tout en garantissant des opérations ininterrompues lors des pannes Internet. De plus, les avancées dans la mise en conteneurs Kubernetes permettent désormais aux conteneurs de fonctionner de manière transparente sur site ou dans des environnements AWS sans nécessiter de modifications du code sous-jacent, offrant une plus grande flexibilité et évolutivité aux entreprises.

Par secteur d'activité : le secteur de la santé mène la croissance dans un contexte d'obligations liées à la chaîne du froid

Le commerce de détail et l'e-commerce sont restés le plus grand groupe d'acheteurs, représentant 28,23 % des dépenses de 2025, portés par les déploiements d'Amazon et de Walmart. Le secteur de la santé, cependant, affichera un TCAC de 12,08 % jusqu'en 2031, car des produits biologiques valant des centaines de milliers de dollars peuvent se détériorer lors du stationnement en cour si les températures s'écartent de -80 °C à +25 °C. En conséquence, les solutions logistiques à température contrôlée deviennent de plus en plus essentielles dans la chaîne d'approvisionnement de la santé.

Les distributeurs pharmaceutiques adoptent des logiciels de gestion de cour compatibles IoT qui alertent le personnel lorsque des remorques de chaîne du froid sont en attente trop longtemps, garantissant un déchargement immédiat. Les constructeurs automobiles déploient des portails de prise de rendez-vous pour les fournisseurs de premier rang, car une minute de retard d'une remorque peut immobiliser une chaîne de montage, coûtant 20 000 USD par heure. Les transformateurs alimentaires et de boissons améliorent la fraîcheur en séquençant les livraisons avec la durée de conservation la plus courte, démontrant que la conformité et la périssabilité sont des motivations tout aussi fortes.

Par application : les modules d'analytique progressent à mesure que le reporting ESG s'intensifie

En 2025, la planification des portes de quai a contribué de manière significative, représentant 33,10 % du chiffre d'affaires total. Cela souligne son importance critique en tant que point de départ des opérations, où les remorques sont systématiquement affectées aux baies pour garantir des flux de travail efficaces. Le segment de l'analytique et du reporting a démontré une croissance remarquable, augmentant de 12,34 %. Cette croissance est attribuée aux entreprises qui intègrent de plus en plus les indicateurs de stationnement en cour dans leurs cadres de comptabilité carbone de portée 3, reflétant un engagement plus large envers la durabilité et la transparence opérationnelle.

Les capacités avancées de Blue Yonder pour prédire les arrivées de remorques dans une fenêtre de 15 minutes permettent aux organisations d'optimiser la gestion de la main-d'œuvre en pré-positionnant les travailleurs. Cette approche proactive a conduit à une réduction substantielle du temps d'inactivité, comprise entre 20 % et 25 %. De même, FourKites fournit des données d'analyse comparative précieuses sur le temps de stationnement des transporteurs, permettant aux expéditeurs de négocier efficacement des clauses de dérogation et d'améliorer ainsi l'efficacité opérationnelle. De plus, les modules de suivi des actifs se sont révélés déterminants pour réduire le nombre de remorques « perdues », diminuant ainsi l'investissement en capital requis pour les équipements de rechange. En complément de ces avancées, les flux de travail d'automatisation des portails garantissent que les accréditations des conducteurs sont soigneusement vérifiées et que les protocoles de sécurité sont strictement appliqués avant le début des opérations de déchargement, renforçant ainsi la sécurité et la conformité.

Analyse géographique

L'Amérique du Nord représentait 36,67 % des revenus mondiaux de 2025, soutenue par le programme d'automatisation de DHL de 2 milliards EUR (2,26 milliards USD) et le programme d'investissement de FedEx de 5,9 milliards USD. La loi californienne SB-415 motive davantage l'adoption en conditionnant les permis d'entrepôt à des plans détaillés de routage des camions. L'accent mis par la région sur les avancées technologiques et les mesures réglementaires continue de renforcer sa position sur le marché.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une croissance de 12,67 %, grâce à des investissements à grande échelle dans les entrepôts intelligents. Le centre de traitement des commandes d'Amazon à Shenzhen a réduit les coûts de stockage de 45 % grâce à l'allocation assistée par l'IA et à l'automatisation des cours, et Yamato Holdings a lancé un hub de 24 900 m² en Inde pour servir les clients de l'e-commerce et de la chaîne du froid. La Corée du Sud a attribué 66 millions USD de contrats en robotique pour le nouveau centre de distribution de Daiso, montrant que les détaillants régionaux rivalisent avec les ambitions multinationales.

L'adoption des programmes Industrie 4.0 en Europe s'accélère dans un contexte de complexité post-Brexit. DP World s'est engagé à investir 170 millions EUR (180 millions USD) pour BOXBAY à London Gateway afin d'atteindre des cycles de camions inférieurs à 60 minutes, tandis que Swisslog et Bünting construisent un entrepôt automatisé de produits frais qui associe la planification des quais à la surveillance de la chaîne du froid. Le Moyen-Orient et l'Afrique bénéficient de la Vision 2030 saoudienne et des stratégies de hub logistique des Émirats arabes unis, tandis que l'Amérique du Sud reste une opportunité naissante, limitée par des lacunes infrastructurelles.

Paysage concurrentiel

Le marché des systèmes de gestion des quais et des cours reste modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 35 à 40 % des revenus mondiaux. Des fournisseurs comme Manhattan Associates, Oracle, SAP et Blue Yonder, connus pour leurs suites d'entreprise, renforcent leurs offres logistiques plus larges en regroupant des modules de gestion de cour pour répondre aux besoins des utilisateurs existants de progiciels de gestion intégrés et de systèmes de gestion d'entrepôt.

Les spécialistes purs, notamment C3 Solutions, YardView et Yard Management Solutions, se différencient par une fonctionnalité approfondie de flux de travail de quai, telle que des moteurs de rendez-vous dynamiques et l'optimisation des emplacements de remorques. Les architectures prêtes pour la périphérie et les API ouvertes aident ces challengers à s'intégrer rapidement aux systèmes existants. Le marché devrait croître régulièrement sur la période de prévision, porté par la demande croissante d'opérations logistiques efficaces.

L'innovation se concentre sur la vision par ordinateur et l'analytique prédictive. Blue Yonder et FourKites automatisent chacun l'identification des remorques, réduisant les contrôles manuels aux portails de 85 % et améliorant le débit. Zebra Technologies a fusionné son matériel MotionWorks Yard avec le logiciel de FourKites pour offrir une visibilité des actifs de bout en bout. De nouveaux entrants comme Terminal Industries et Peripass ciblent les PME et les fabricants de niveau intermédiaire mal desservis avec des tarifs d'abonnement inférieurs à 500 USD par mois, illustrant les possibilités de disruption de niche dans des segments encore dépendants des feuilles de calcul.

Leaders du secteur des systèmes de gestion des quais et des cours

Manhattan Associates Inc.

Oracle Corporation

SAP SE

Blue Yonder Group, Inc.

C3 Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Doosan Logistics Solutions a remporté un contrat d'automatisation de 113 millions USD pour le hub sud-coréen de Daiso, intégrant des systèmes de stockage et de récupération automatisés et la planification des portes de quai pour augmenter le débit de 40 %.

- Janvier 2026 : MOL a investi 260 millions SGD (195 millions USD) pour développer OMEGA 1, un entrepôt automatisé de 24 étages à Singapour incluant un logiciel de gestion de cour en temps réel.

- Janvier 2026 : SFA a sécurisé un contrat de 90 milliards de wons (66 millions USD) pour déployer des robots IA et l'identification de remorques par caméra dans un autre centre Daiso, promettant des gains de débit aux quais de 30 %.

- Janvier 2026 : Yamato Holdings a ouvert un centre logistique de 24 900 m² en Inde avec un tri automatisé et une planification des quais pour traiter 10 000 colis par heure.

Portée du rapport mondial sur le marché des systèmes de gestion des quais et des cours

Les systèmes de gestion des quais et des cours facilitent le mouvement efficace, la planification et le suivi des camions, des remorques et des marchandises au sein des centres de distribution, des entrepôts et des installations de fabrication. En intégrant des données en temps réel, l'automatisation et l'analytique, ces systèmes améliorent la visibilité opérationnelle, optimisent l'utilisation des quais, minimisent la congestion et améliorent l'efficacité globale de la chaîne d'approvisionnement.

Le rapport sur le marché des systèmes de gestion des quais et des cours est segmenté par composant (logiciel, matériel et services), mode de déploiement (sur site, cloud et hybride), secteur d'activité (commerce de détail et e-commerce, alimentation et boissons, automobile, pharmaceutique et santé, fabrication et prestataire logistique tiers, et autres), application (planification des portes de quai, gestion des actifs de cour et des remorques, opérations de portail et de sécurité, gestion de la main-d'œuvre et des ressources, et analytique et reporting), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel |

| Matériel |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Commerce de détail et e-commerce |

| Alimentation et boissons |

| Automobile |

| Pharmaceutique et santé |

| Fabrication et prestataire logistique tiers |

| Reste du secteur d'activité |

| Planification des portes de quai |

| Gestion des actifs de cour et des remorques |

| Opérations de portail et de sécurité |

| Gestion de la main-d'œuvre et des ressources |

| Analytique et reporting |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Logiciel | ||

| Matériel | |||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par secteur d'activité | Commerce de détail et e-commerce | ||

| Alimentation et boissons | |||

| Automobile | |||

| Pharmaceutique et santé | |||

| Fabrication et prestataire logistique tiers | |||

| Reste du secteur d'activité | |||

| Par application | Planification des portes de quai | ||

| Gestion des actifs de cour et des remorques | |||

| Opérations de portail et de sécurité | |||

| Gestion de la main-d'œuvre et des ressources | |||

| Analytique et reporting | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de gestion des quais et des cours en 2026 ?

La taille du marché des systèmes de gestion des quais et des cours s'élève à 4,84 milliards USD en 2026.

Quel segment de composant connaît la croissance la plus rapide ?

Les services afficheront le TCAC le plus élevé à 12,38 % jusqu'en 2031, alors que les entreprises recherchent un soutien en matière d'intégration, de formation et d'optimisation continue.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,67 %, portée par des investissements à grande échelle dans les entrepôts intelligents en Chine, en Inde, au Japon et en Corée du Sud.

Comment les modules d'analytique créent-ils de la valeur ?

Les logiciels d'analytique et de reporting relient le stationnement en cour aux indicateurs carbone de portée 3, permettant aux expéditeurs de réduire le temps d'inactivité et de négocier des clauses de performance des transporteurs.

Quels sont les nouveaux acteurs notables ?

Terminal Industries et Peripass perturbent les segments de niveau intermédiaire et PME avec des modèles d'abonnement tarifés en dessous de 500 USD par mois.

Quel est le principal obstacle pour les petits opérateurs ?

Les coûts matériels initiaux élevés pour les systèmes RFID et de vision par ordinateur peuvent dépasser 1 million USD pour un établissement de taille moyenne, retardant l'adoption malgré des délais de retour sur investissement attractifs.

Dernière mise à jour de la page le: