Taille et part du marché des centres de données conteneurisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.19 Milliards de dollars |

| Taille du Marché (2031) | 46.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données conteneurisés par Mordor Intelligence

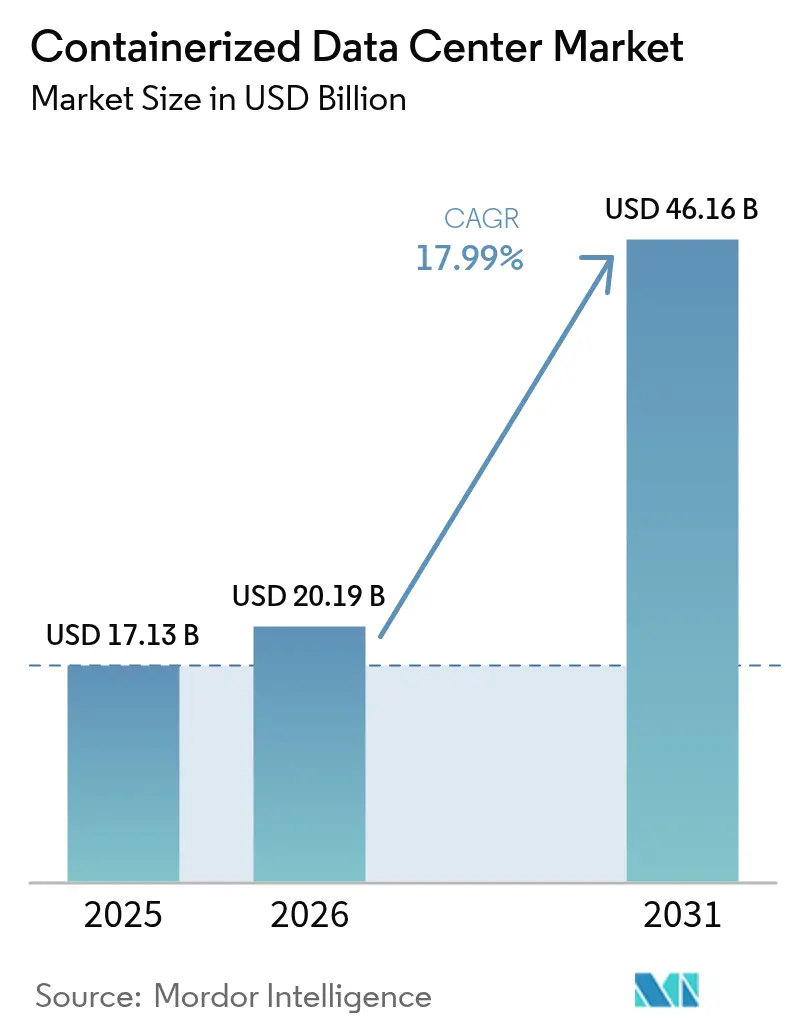

La taille du marché des centres de données conteneurisés devrait augmenter de 17,13 milliards USD en 2025 à 20,19 milliards USD en 2026 et atteindre 46,16 milliards USD d'ici 2031, avec un TCAC de 17,99 % sur la période 2026-2031. Un virage décisif vers des modules préfabriqués conformes aux normes ISO réduit les cycles de déploiement à moins de douze semaines et permet aux opérateurs de monétiser la capacité avant que le raccordement aux réseaux publics ne soit finalisé. Les hubs de niveau 1 confrontés à des contraintes d'alimentation et de foncier absorbent des conteneurs à une vitesse record, tandis que des milliers de micro-sites périphériques émergents liés aux déploiements 5G nécessitent des facteurs de forme que la construction traditionnelle ne peut pas servir économiquement. Le marché des centres de données conteneurisés continue de bénéficier des pressions réglementaires en faveur de l'efficacité énergétique, les unités assemblées en usine dépassant régulièrement les références PUE des constructions héritées.

Principaux enseignements du rapport

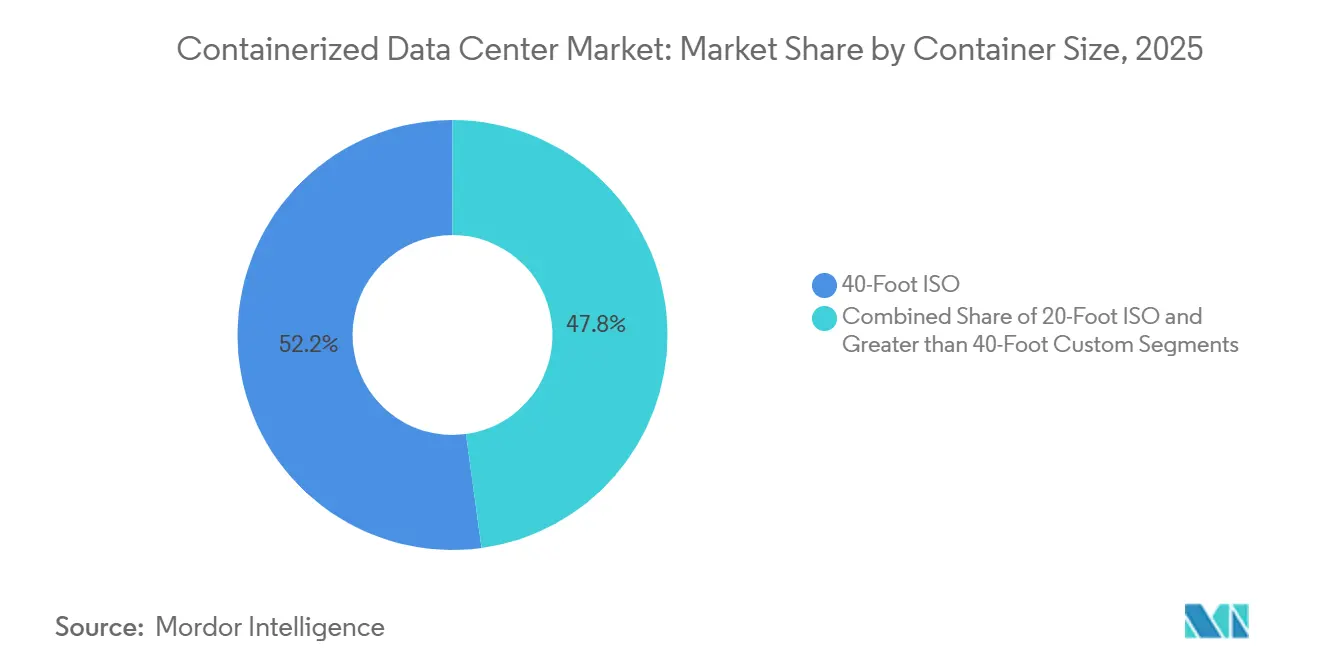

- Par taille de conteneur, les unités ISO 40 pieds ont dominé avec 52,16 % de la part du marché des centres de données conteneurisés en 2025 ; les modules 20 pieds devraient se développer à un TCAC de 18,43 % jusqu'en 2031.

- Par composant, les modules informatiques détenaient 41,47 % de la taille du marché des centres de données conteneurisés en 2025, tandis que les modules d'alimentation progressent à un TCAC de 18,35 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 représentaient 51,62 % du marché des centres de données conteneurisés en 2025 et le niveau 4 devrait croître à un TCAC de 18,85 % sur la période 2026-2031.

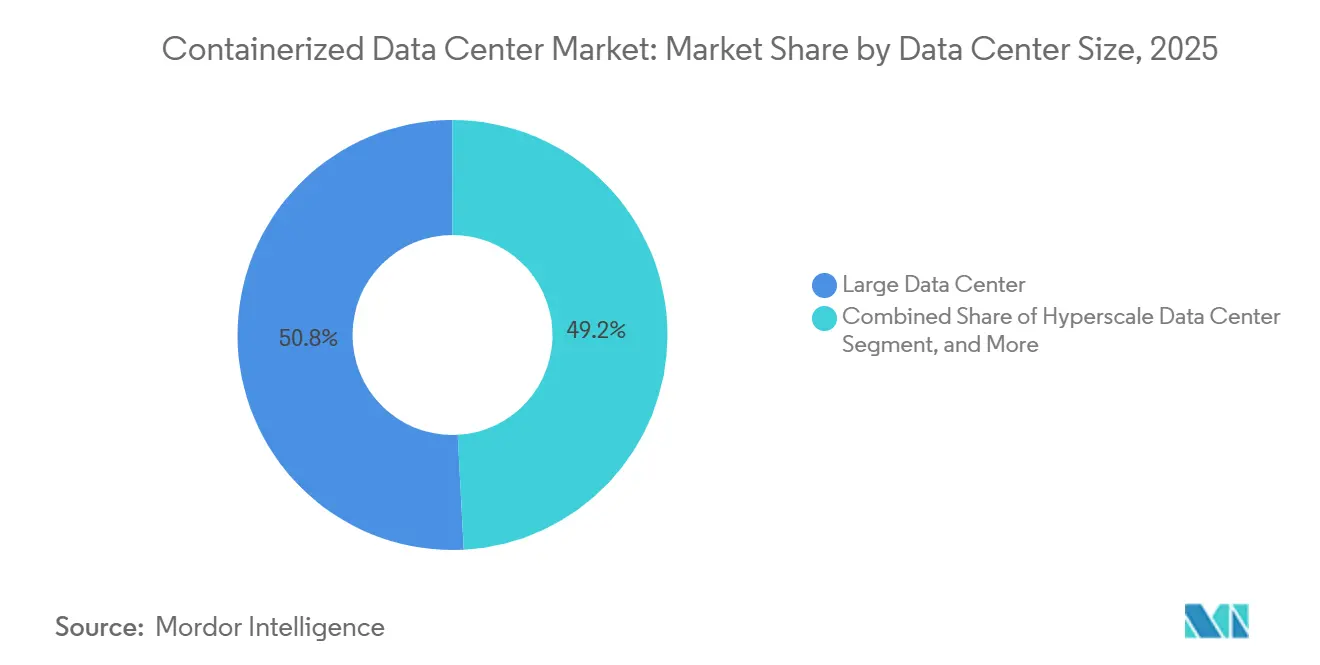

- Par taille d'installation, les grands centres de données ont capté 50,84 % de la part de marché en 2025 ; les nœuds hyperscale sont les plus dynamiques avec un TCAC de 18,57 %.

- Par type de centre de données, les fournisseurs de colocation ont dominé avec 53,77 % de part en 2025, tandis que les hyperscalers devraient enregistrer un TCAC de 18,72 % jusqu'en 2031.

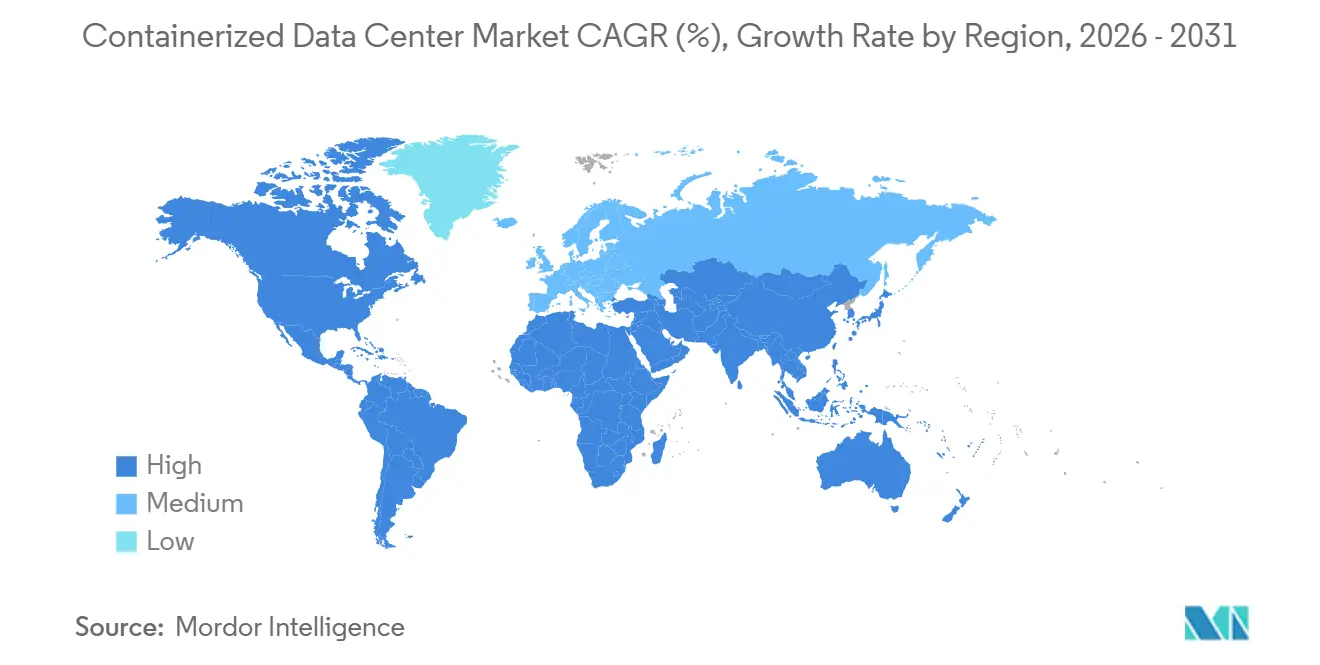

- Par géographie, l'Amérique du Nord a représenté 40,93 % de la part de marché en 2025, mais l'Asie-Pacifique est en passe d'afficher le TCAC régional le plus élevé, soit 18,91 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des centres de données conteneurisés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Portabilité et déploiement rapide | +3.2% | Mondial, gains précoces à Northern Virginia, Francfort, Singapour | Court terme (≤ 2 ans) |

| Les déploiements périphériques et 5G accélèrent les micro-sites | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Pénuries de capacité des centres de données dans les hubs de niveau 1 | +3.5% | Villes de niveau 1 en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| La préfabrication écoénergétique réduit le coût total de possession | +2.9% | Mondial, sous l'influence des directives d'efficacité énergétique de l'UE | Moyen terme (2-4 ans) |

| Les micro-réseaux alimentés par des réacteurs modulaires de petite taille permettent des centres de données hors réseau | +2.1% | Amérique du Nord, Moyen-Orient, Australie | Long terme (≥ 4 ans) |

| Les conversions de sites crypto vers l'IA libèrent de l'énergie | +2.4% | Amérique du Nord, région nordique, marchés Asie-Pacifique sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Portabilité et déploiement rapide

Les modules conteneurisés réduisent le délai entre la commande d'achat et la capacité utilisable de plus d'un an à quelques semaines seulement, permettant aux opérateurs de signer des contrats générateurs de revenus bien avant l'approbation des services publics. Equinix a activé 18 MW de capacité en 2025 en déposant quarante-deux unités de 40 pieds dans des campus existants, une approche qui a contourné les pénuries de main-d'œuvre courantes dans les projets de construction traditionnelle.[1]Equinix, "Expansion IBX avec des déploiements modulaires," equinix.com La possibilité de déplacer des conteneurs sous-utilisés réduit le capital immobilisé et soutient des stratégies dynamiques de gestion des actifs. Les tests d'acceptation en usine éliminent la plupart des défauts de mise en service sur site, réduisant de près de moitié le délai moyen de mise en production.[2]Schneider Electric, "Centre de données modulaire EcoStruxure," se.com La conformité aux normes ISO 9001 et IEC 62040 rassure davantage les secteurs averses au risque sur le fait que les constructions modulaires peuvent égaler les installations traditionnelles en matière de sécurité et de disponibilité.

Les déploiements périphériques et 5G accélèrent les micro-sites

Les réseaux 5G autonomes et l'informatique de périphérie multi-accès contraignent les empreintes des centres de données à se fragmenter en nœuds inférieurs à 500 kW à proximité des centres de population. ZTE a expédié plus de 1 200 conteneurs optimisés pour l'IA en 2025 afin que les opérateurs de télécommunications puissent maintenir le calcul à moins de 20 km des tours radio, répondant ainsi aux objectifs de latence pour la diffusion en réalité augmentée et l'autonomie des véhicules.[3]ZTE Corporation, "Centres de données IA conteneurisés," zte.com.cn Le propriétaire industriel de Singapour a spécifié des modules de 20 pieds pour rester dans les limites strictes de hauteur tout en fournissant des clusters riches en GPU pour le contrôle qualité des semi-conducteurs. Les offres clés en main qui regroupent les radios small cell, le calcul périphérique et la batterie de secours simplifient le déploiement sur les toits et les parkings. Les réglementations locales en matière d'environnement et de compatibilité électromagnétique façonnent les conceptions car les sites périphériques jouxtent souvent des quartiers à usage mixte.

Pénuries de capacité des centres de données dans les hubs de niveau 1

Northern Virginia, Francfort et Londres font face à des listes d'attente de plusieurs années pour de nouvelles connexions de 10 MW au réseau, un goulot d'étranglement que les conteneurs contournent partiellement en utilisant la capacité disponible des sous-stations. Un fournisseur de Francfort a mis en service 6 MW de capacité conteneurisée sur un site en friche fin 2025, remportant des migrations d'entreprises depuis des installations plus anciennes dépourvues de refroidissement liquide. Le moratoire d'Amsterdam sur les nouveaux permis redirige la demande vers les communes voisines où des modules plug-and-play peuvent démarrer leurs opérations sans longues évaluations environnementales. Des dynamiques similaires apparaissent dans les mégapoles asiatiques où la rareté des terrains et les codes sismiques rendent les empreintes modulaires économiquement attractives.

La préfabrication écoénergétique réduit le coût total de possession

Les conteneurs assemblés en usine affichent régulièrement des valeurs PUE comprises entre 1,15 et 1,25, surpassant les rénovations d'entrepôts typiques qui avoisinent 1,60. L'étude de Schneider Electric sur un site allemand de 2 MW a enregistré une économie sur le coût total de 22 % par rapport à une capacité comparable construite de manière traditionnelle, attribuable à la réduction de la main-d'œuvre de mise en service et à l'optimisation du flux d'air. L'approvisionnement auprès d'une source unique fixe les prix des composants et limite l'exposition à la chaîne d'approvisionnement. La politique énergétique de l'UE et les certifications ISO 50001 poussent les opérateurs vers des conceptions modulaires intégrant des boucles de récupération de chaleur, leur permettant de monétiser la chaleur résiduelle via des réseaux locaux de chaleur urbaine.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité de baies et de calcul limitée par rapport à l'hyperscale | -2.7% | Mondial, aigu dans les hubs hyperscale nord-américains | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les parcs informatiques hérités | -1.9% | Segments entreprises en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement des conteneurs ISO | -1.4% | Mondial, concentré dans la fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Les mises à niveau du refroidissement liquide augmentent les dépenses d'investissement | -2.1% | Mondial, sous les mandats d'efficacité énergétique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densité de baies et de calcul limitée par rapport aux besoins hyperscale

Les unités standard de 40 pieds plafonnent à environ 16 baies, chacune fonctionnant à 10-15 kW, bien en deçà des baies de 50-100 kW nécessaires pour les clusters d'entraînement IA modernes. La mise à niveau avec le refroidissement par immersion augmente la capacité mais ajoute 800 à 1 200 USD par kW en coût d'investissement et superpose une complexité opérationnelle aux flottes périphériques distribuées. Les empreintes personnalisées de 60 pieds actuellement en phase pilote chez Microsoft surmontent les limites de densité, mais elles diluent les avantages d'interopérabilité qui sous-tendent la proposition de valeur conteneurisée. Les opérateurs doivent également valider la conformité aux enveloppes thermiques ASHRAE et aux normes de refroidissement IEC sur des variations extrêmes de température ambiante, ajoutant des contraintes de conception.

Complexité d'intégration avec les parcs de centres de données hérités

Les entreprises hybrides peinent à intégrer des conteneurs clés en main avec des chaînes d'alimentation propriétaires et des systèmes de gestion de bâtiment vieillissants. Un établissement financier new-yorkais a mis en suspens une expansion de module planifiée après avoir appris que son système de gestion de bâtiment hérité nécessitait une couche middleware supplémentaire de 1,2 million USD et un calendrier d'intégration de six mois. Les architectures leaf-spine précâblées intégrées dans les conteneurs entrent souvent en conflit avec les réseaux à trois niveaux bien établis, imposant un recâblage coûteux ou un pontage manuel. Les règles de résidence des données telles que le RGPD aggravent les frictions en limitant la mobilité des charges de travail au-delà des frontières juridictionnelles. Collectivement, ces obstacles tempèrent les taux de conversion des entreprises même à mesure que la technologie mûrit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de conteneur : la demande urbaine favorise les empreintes compactes

La catégorie 40 pieds a conservé 52,16 % de part du marché des centres de données conteneurisés en 2025, reflétant la préférence des acheteurs pour des nombres de baies plus élevés qui améliorent l'économie unitaire sur les campus de colocation. Les configurations typiques de 14 à 16 baies fournissent jusqu'à 200 kW de charge informatique, en faisant un substitut plug-and-play aux halls en construction neuve. L'élan de croissance se déplace vers les modèles 20 pieds qui enregistrent un TCAC de 18,43 %, notamment dans les déploiements de télécommunications et périphériques où les codes d'urbanisme contraignent la hauteur et la surface au sol. Le planificateur industriel principal de Singapour a déjà imposé des facteurs de forme de 20 pieds sur les nouveaux nœuds périphériques situés dans des zones industrielles denses.

La demande de modules sur mesure de plus de 40 pieds reste expérimentale mais illustre comment le marché des centres de données conteneurisés s'adapte aux charges de travail dépassant 100 kW par baie. Le pilote de refroidissement par immersion de 60 pieds de Microsoft en Arizona démontre que l'enveloppe peut s'étirer sans abandonner totalement le cadrage ISO. Cependant, les charges hors gabarit déclenchent des permis de transport routier qui gonflent le coût de livraison jusqu'à 50 %, un facteur compensatoire que de nombreux acheteurs évaluent par rapport aux gains de densité. L'adhésion mondiale aux normes de fret ISO 668 maintient la fluidité de la chaîne d'approvisionnement, permettant aux acheteurs de s'approvisionner en modules en Asie et de les déployer en Amérique du Nord avec des délais de re-certification minimaux.

Par module de composant : l'alimentation mène le prochain cycle de mise à niveau

Les modules informatiques ont représenté 41,47 % de la part de marché en 2025, soulignant une mentalité d'approvisionnement axée sur le calcul. Pourtant, l'infrastructure d'alimentation est la composante à la croissance la plus rapide du marché des centres de données conteneurisés, progressant à un TCAC de 18,35 % alors que les opérateurs recherchent l'indépendance du réseau et la résilience. Le micro-réacteur d'Oklo alimentant un site de 15 MW en Idaho montre comment les petits réacteurs modulaires contournent les limitations des services publics tout en réduisant les charges de pointe. La traction parallèle dans les lignes de refroidissement liquide stimule les ventes de modules de refroidissement dédiés, le système d'immersion de Vertiv atteignant un PUE de 1,03 en Suède et réduisant les dépenses énergétiques annuelles de 420 000 USD.

Les références de surveillance et de gestion, bien que représentant un marché plus restreint, ont un poids stratégique car les cadres de gestion de l'énergie ISO 50001 et de cybersécurité IEC 62443 imposent une télémétrie en temps réel et un accès sécurisé. Les fournisseurs qui intègrent ces contrôles dans l'enveloppe de transport réduisent le risque d'intégration et sont préférés dans les secteurs réglementés. Le passage d'un achat centré sur le calcul à un achat centré sur l'infrastructure renforce les investissements des fournisseurs dans l'alimentation et le refroidissement, essentiels pour maintenir la trajectoire de la taille du marché des centres de données conteneurisés sur l'horizon de prévision.

Par type de niveau : les charges critiques pour la mission stimulent l'adoption du niveau 4

Le niveau 3 a équilibré une disponibilité de 99,982 % avec la prudence en matière de capital et a détenu 51,62 % de la part de marché en 2025. Les fournisseurs de colocation et de cloud se sont appuyés sur ce niveau pour satisfaire les besoins généraux en charges de travail tout en maintenant des alimentations redondantes modérées. Les services financiers, la santé et les organismes gouvernementaux accélèrent cependant l'adoption du niveau 4, propulsant un TCAC de 18,85 %. La construction de six modules de niveau 4 d'une banque européenne à Francfort a mis en évidence des lignes de service public doubles plus des couches de générateurs N+1 pour répondre aux accords de niveau de service de trading à la milliseconde.

Les installations de niveau 1 et de niveau 2 restent pertinentes pour le développement-test et la reprise après sinistre où le risque de temps d'arrêt est tolérable, mais leur part continue de s'éroder. Le strict respect de la norme NFPA 70 et la certification de l'Uptime Institute ajoutent quatre à six semaines de validation technique aux projets de niveau 4, mais les opérateurs acceptent la prime en échange d'une documentation prête pour l'audit. À mesure que l'inférence IA migre vers les secteurs réglementés, le niveau 4 est appelé à peser plus lourdement dans la composition du marché des centres de données conteneurisés.

Par taille de centre de données : les hyperscalers étendent leurs empreintes en périphérie

Les grandes installations entre 929 m² et 9 290 m² ont fourni 50,84 % de la part de marché en 2025, les marques de colocation favorisant les blocs modulaires pour aligner la libération des dépenses d'investissement avec la vitesse de commercialisation. Les nœuds hyperscale sont les plus dynamiques avec un TCAC de 18,57 %, reflétant le mouvement des grands acteurs du cloud pour distribuer le calcul plus près des appareils sans reproduire des campus à pleine échelle. Amazon Web Services a mis en service des nœuds périphériques conteneurisés dans douze métropoles pour alimenter les clients Outposts dans les échanges de télécommunications et les locaux des clients.

Les empreintes de petite et moyenne taille restent importantes pour les entreprises naviguant dans les mandats de cloud hybride qui mélangent l'infrastructure sur site avec la périphérie régionale. Les bonds de densité de puissance à 100 kW par baie forcent des re-architectures, stimulant la R&D des fournisseurs dans des packages de refroidissement haute efficacité. Ces évolutions signalent une croissance continue pour le marché des centres de données conteneurisés à mesure que les exigences de densité augmentent.

Par type de centre de données : la colocation domine, les hyperscalers accélèrent

La colocation a conservé 53,77 % de part en 2025 car les opérateurs ont reconverti des sites de minage de cryptomonnaies en capacité prête pour l'IA, monétisant l'énergie immobilisée plus rapidement que les planificateurs de réseau ne pouvaient réallouer les charges. Le basculement de 84 MW de 14 fermes minières par Crusoe a illustré comment les conteneurs peuvent redéployer une infrastructure énergétique qui serait autrement inutilisée. Les hyperscalers, en expansion à un TCAC de 18,72 %, intègrent des pods de 20 ou 40 pieds dans des points de présence périphériques pour atteindre une latence <10 ms pour les véhicules autonomes et l'analytique en temps réel.

Les entreprises utilisent des unités modulaires pour garantir la souveraineté des données et le contrôle de la latence. Les usines opérées par Siemens ont exploité le calcul périphérique sur site pour réduire les temps d'arrêt non planifiés de 28 %. Le strict respect du RGPD, de la loi HIPAA et de la norme PCI-DSS influence les choix de conception, poussant les fournisseurs à pré-certifier les cadres de sécurité et de conformité à l'intérieur de l'enveloppe de transport.

Analyse géographique

L'Amérique du Nord a capté 40,93 % de la part de marché en 2025, ancrée par Northern Virginia où les modules conteneurisés aident à contourner les files d'attente de réseau de plusieurs années tout en exploitant les sous-stations existantes. Digital Realty a mis en ligne 18 MW sur trois campus en 2025 en utilisant des parcelles en friche, une approche qui s'étend désormais au Texas et en Ohio. Les hyperscalers ont également implanté des nœuds périphériques modulaires à Toronto, Montréal et Mexico pour satisfaire les règles de données nationales sans sacrifier la latence. Les incitations au niveau des États, notamment les remises de taxe de vente sur les équipements informatiques, réduisent les dépenses d'investissement effectives et renforcent le leadership régional.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un TCAC de 18,91 % jusqu'en 2031. La poussée en matière d'IA souveraine de Singapour et la rareté des terrains ont conduit JTC à contracter douze nœuds périphériques conteneurisés dans des zones industrielles, chacun associant deux pods GPU de 20 pieds avec un refroidissement liquide pour le contrôle qualité des semi-conducteurs. Les villes de niveau 2 de l'Inde telles que Pune et Chennai ont vu Yotta déployer 12 MW de capacité modulaire destinée à la demande cloud nationale. Le gel des permis de niveau 1 en Chine redirige les investissements vers les provinces intérieures qui offrent des terrains bon marché et de l'énergie renouvelable, accélérant l'adoption des conteneurs. La co-localisation australienne de pods avec des parcs solaires et éoliens signale une voie vers un calcul vert indépendant du réseau.

L'Europe a terminé 2025 avec environ 28 % de part mondiale alors que l'Allemagne, la France et les Pays-Bas jonglaient avec des directives énergétiques strictes et des contraintes foncières. Les gels de permis de Francfort et d'Amsterdam ont canalisé les déploiements vers les municipalités adjacentes où des parcelles industrielles pré-zonées accueillent des modules plug-and-play. L'accent mis par le Royaume-Uni sur les jumeaux numériques des villes intelligentes génère des déploiements de pods de 20 pieds intégrés dans des armoires en bord de rue et des servitudes de services publics. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais prometteurs : la loi brésilienne sur la souveraineté des données, le mégaprojet NEOM d'Arabie saoudite et le réseau électrique peu fiable d'Afrique du Sud ouvrent conjointement des portes pour des constructions modulaires hors réseau alimentées par des énergies renouvelables et des batteries. L'application uniforme des normes IEC 61000 et des normes environnementales locales façonne les choix de conception des conteneurs sur tous les continents.

Paysage concurrentiel

Le marché des centres de données conteneurisés est fragmenté avec des acteurs tels que Vertiv, Schneider Electric, Huawei et d'autres. Les leaders se différencient par l'intégration verticale, en regroupant l'informatique, l'alimentation, le refroidissement et la surveillance dans des contrats clés en main qui raccourcissent les cycles d'approvisionnement et réduisent le risque multi-fournisseurs. La plateforme EcoStruxure de Schneider illustre cette tendance, offrant une acceptation en usine, une surveillance à distance et une analytique prédictive qui réduisent les erreurs de mise en service de 63 %.

Les opportunités d'espace blanc se concentrent sur les clusters d'entraînement IA avec une puissance de baie dépassant 100 kW. Vertiv, Stulz et Rittal s'affrontent pour commercialiser des conteneurs refroidis par immersion capables de supporter une telle densité à une échelle inférieure à 500 kW, obtenant des marges premium auprès des hyperscalers. Des perturbateurs comme Crusoe Energy convertissent l'énergie de minage de cryptomonnaies immobilisée en capacité IA modulaire, un arbitrage qui a ajouté 84 MW d'offre en 2025. Les partenariats avec des entreprises de petits réacteurs modulaires tels qu'Oklo visent à alimenter les centres de données entièrement hors réseau, offrant résilience et contournant les goulots d'étranglement des permis.

La certification réglementaire est devenue un avantage concurrentiel. Les fournisseurs poursuivent désormais régulièrement les validations de niveau de l'Uptime Institute, de gestion de l'énergie ISO 50001 et de cybersécurité IEC 62443 pour se qualifier aux appels d'offres des entreprises et des gouvernements. Ceux qui ne peuvent pas produire d'attestations tierces risquent la disqualification, renforçant l'importance de l'ingénierie de conformité dans les feuilles de route produits. L'innovation continue et la personnalisation régionale garantissent que le marché des centres de données conteneurisés reste dynamique, avec de nouveaux entrants capables de se tailler des niches même lorsque les acteurs établis prennent de l'ampleur.

Leaders du secteur des centres de données conteneurisés

Vertiv Holdings Co

Schneider Electric SE

Huawei Technologies Co Ltd

Dell Technologies Inc

Hewlett Packard Enterprise Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Schneider Electric a livré cinquante unités de centres de données modulaires EcoStruxure en Amérique du Nord et en Europe, chacune supportant des densités de refroidissement liquide de 30 kW par baie.

- Janvier 2026 : Microsoft a lancé des opérations pilotes de conteneurs refroidis par immersion de 60 pieds sur son campus en Arizona, ciblant 100 kW par baie.

- Décembre 2025 : Oklo a achevé la mise en service de son micro-réacteur Aurora en Idaho pour alimenter un centre de données conteneurisé dédié aux charges de travail IA.

- Novembre 2025 : Digital Realty a activé 18 MW de capacité conteneurisée à Northern Virginia en utilisant quarante-deux modules de 40 pieds.

Périmètre du rapport sur le marché mondial des centres de données conteneurisés

Un centre de données conteneurisé est principalement défini comme un centre de données modulaire intégré dans un conteneur d'expédition standard ou un type de conteneur similaire. Les conteneurs sont ensuite fabriqués avec tous les composants nécessaires utilisés dans un centre de données, notamment le refroidissement, l'alimentation et les baies. Le rapport couvre les tendances émergentes du marché des centres de données conteneurisés segmenté par type et utilisateur final dans différentes régions étudiées.

Le rapport sur le marché des centres de données conteneurisés est segmenté par taille de conteneur (ISO 20 pieds, ISO 40 pieds et personnalisé supérieur à 40 pieds), module de composant (module informatique, module d'alimentation, module de refroidissement, et module de surveillance et de gestion), type de niveau (niveau 1 et 2, niveau 3, et niveau 4), taille du centre de données (petit centre de données, centre de données moyen, grand centre de données et centre de données hyperscale), type de centre de données (centre de données de colocation, centre de données hyperscale/fournisseurs de services cloud, et centre de données d'entreprise et périphérique), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| ISO 20 pieds |

| ISO 40 pieds |

| Personnalisé supérieur à 40 pieds |

| Module informatique |

| Module d'alimentation |

| Module de refroidissement |

| Module de surveillance et de gestion |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données de colocation |

| Centre de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et périphérique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par taille de conteneur | ISO 20 pieds | ||

| ISO 40 pieds | |||

| Personnalisé supérieur à 40 pieds | |||

| Par module de composant | Module informatique | ||

| Module d'alimentation | |||

| Module de refroidissement | |||

| Module de surveillance et de gestion | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscale | |||

| Par type de centre de données | Centre de données de colocation | ||

| Centre de données hyperscale/fournisseurs de services cloud | |||

| Centre de données d'entreprise et périphérique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché des centres de données conteneurisés devrait-il croître sur la période 2026-2031 ?

Le marché devrait enregistrer un TCAC de 17,99 % entre 2026 et 2031, passant de 20,19 milliards USD en 2026 à 46,16 milliards USD d'ici 2031.

Quelle région connaîtra la plus forte croissance des déploiements conteneurisés ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 18,91 % jusqu'en 2031, portée par les mandats d'IA souveraine, les déploiements périphériques de télécommunications et l'expansion hyperscale en Inde, à Singapour et au Japon.

Qu'est-ce qui stimule l'adoption chez les hyperscalers ?

Les fournisseurs de cloud hyperscale intègrent des conteneurs dans des points de présence périphériques pour atteindre des objectifs de latence inférieurs à 10 ms tout en évitant les longs délais de construction et les retards de raccordement au réseau.

Pourquoi les modules d'alimentation sont-ils le segment de composants à la croissance la plus rapide ?

Les opérateurs recherchent l'indépendance du réseau et une efficacité énergétique accrue, stimulant la demande de modules d'alimentation intégrant le stockage par batterie ou des petits réacteurs modulaires, avec une croissance à un TCAC de 18,35 %.

Comment les centres de données conteneurisés améliorent-ils l'efficacité énergétique ?

Les modules construits en usine atteignent des valeurs PUE aussi basses que 1,15 en optimisant le flux d'air et en intégrant un refroidissement haute efficacité, réduisant le coût total de possession sur sept ans d'environ 22 % par rapport aux constructions héritées.

Qu'est-ce qui limite un déploiement plus large dans les parcs informatiques d'entreprise hérités ?

Les obstacles d'intégration avec les anciennes chaînes d'alimentation et les systèmes de gestion de bâtiment, ainsi que la conformité aux règles de résidence des données, peuvent ajouter des coûts et des délais significatifs, tempérant l'adoption à court terme par les entreprises.

Dernière mise à jour de la page le: