Taille et part du marché de la sécurité des conteneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 9.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.66% CAGR |

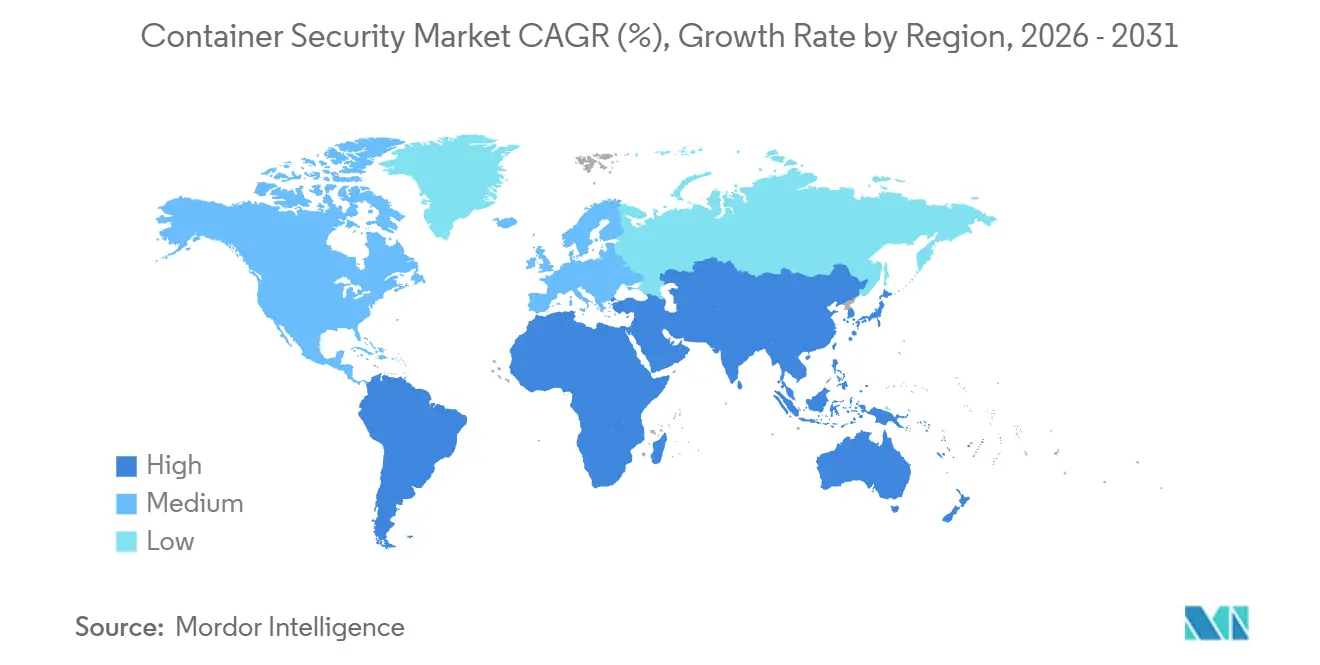

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

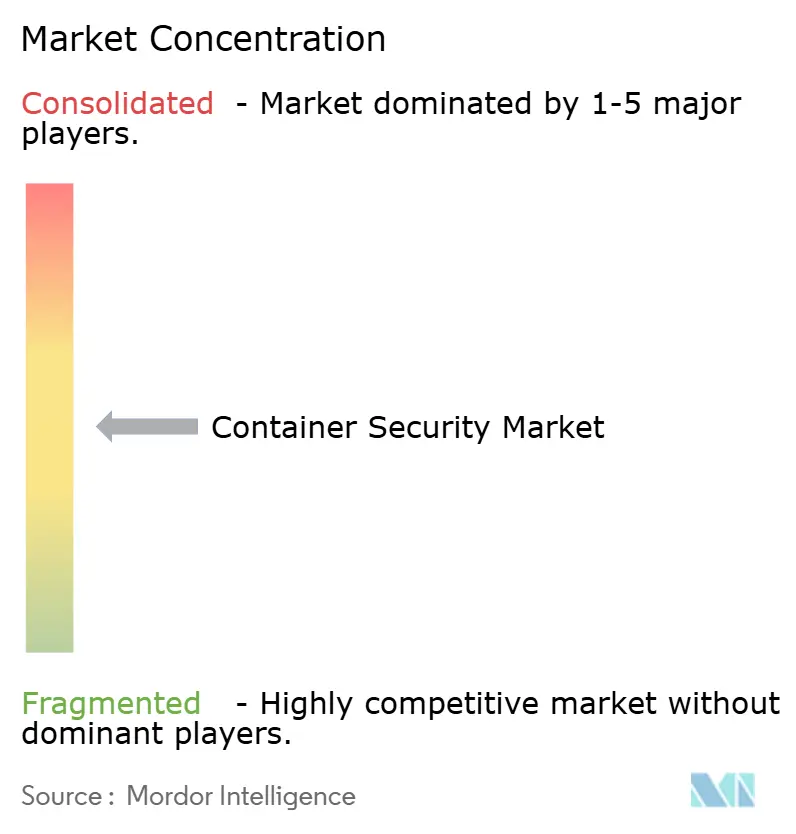

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des conteneurs par Mordor Intelligence

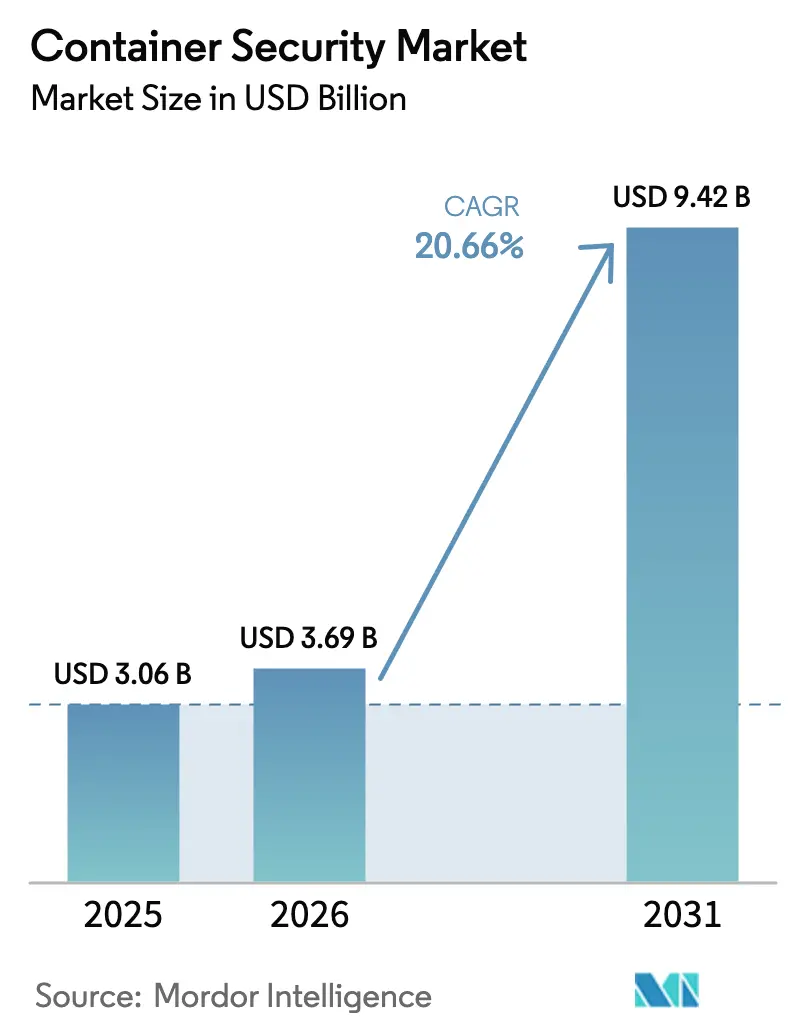

La taille du marché de la sécurité des conteneurs était évaluée à 3,06 milliards USD en 2025 et devrait croître de 3,69 milliards USD en 2026 pour atteindre 9,42 milliards USD d'ici 2031, à un TCAC de 20,66 % durant la période de prévision (2026-2031). La croissance est alimentée par les contrôles obligatoires de nomenclature logicielle dans PCI-DSS 4.0, NIS2 et la législation SBOM émergente, le pivot rapide vers les microservices, et une hausse constante des exploits de chaîne d'approvisionnement ciblant les images de conteneurs. Les fournisseurs intègrent l'analyse d'images, la télémétrie d'exécution et la politique en tant que code dans les flux de travail CI/CD pour répondre à ces pressions de conformité et de menace. L'Amérique du Nord reste le plus grand acheteur régional car les entreprises américaines des services financiers et de la santé doivent journaliser chaque exécution de conteneur à des fins d'audit, tandis que l'Asie-Pacifique affiche la plus forte expansion grâce aux règles de cloud souverain de la Chine et au déploiement de l'infrastructure publique numérique de l'Inde. La concurrence est intense car les clouds hyperscale intègrent une protection native, incitant les fournisseurs indépendants à se concentrer sur l'analyse sans agent, les données d'exécution eBPF et l'automatisation des politiques.

Principaux enseignements du rapport

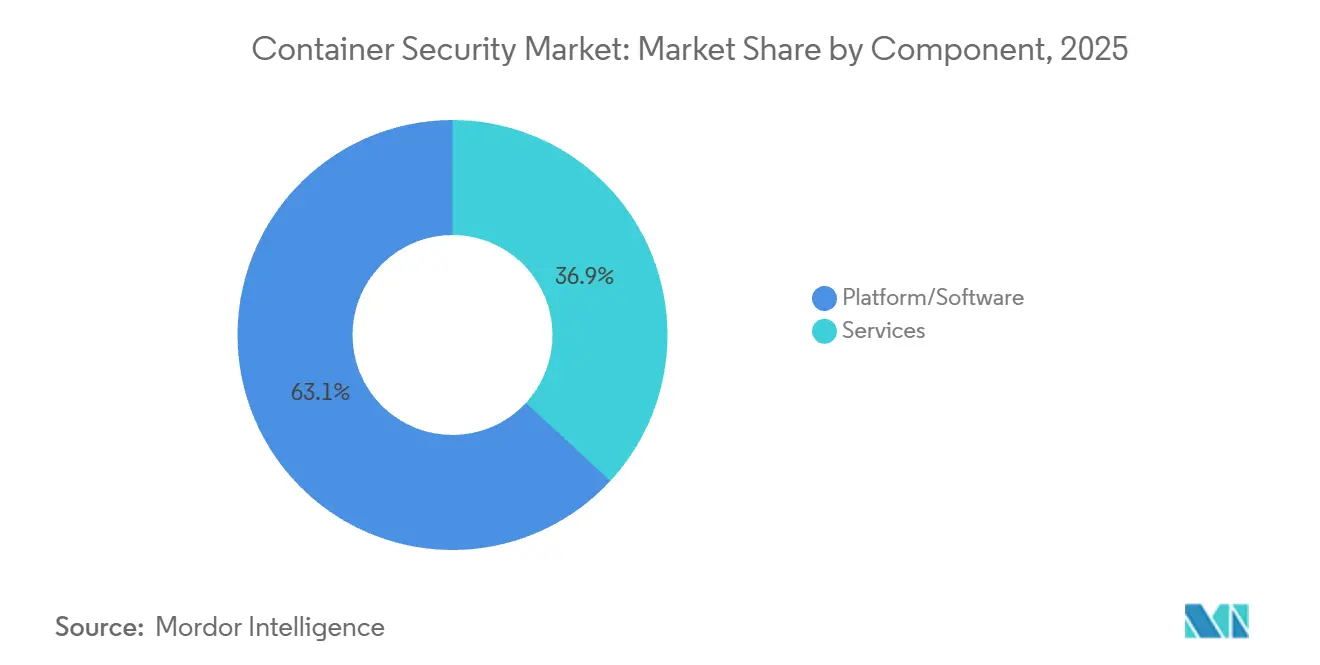

- Par composant, les plateformes et logiciels ont capturé 63,13 % de la part du marché de la sécurité des conteneurs en 2025, tandis que les services devraient afficher un TCAC de 21,41 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 71,28 % du chiffre d'affaires 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 22,93 % jusqu'en 2031.

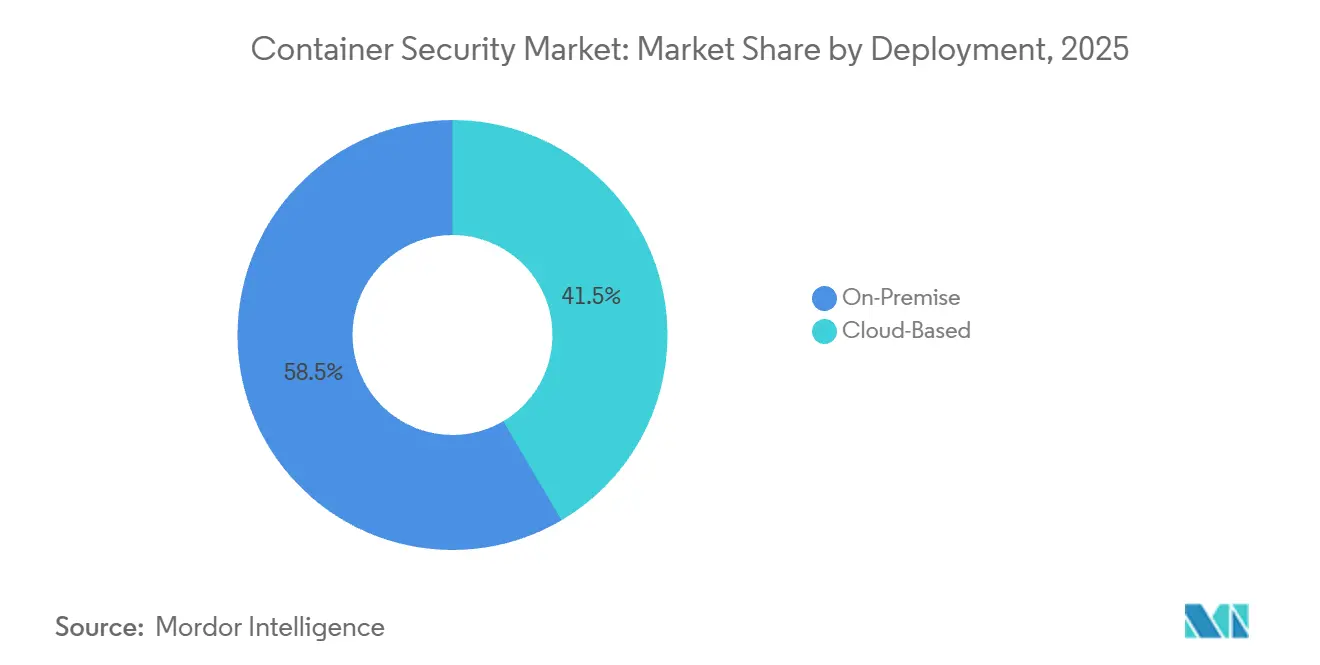

- Par déploiement, les environnements sur site ont représenté 58,47 % du chiffre d'affaires 2025, mais les offres basées sur le cloud devraient se développer à un TCAC de 23,11 % durant 2026-2031.

- Par contrôle de sécurité, l'analyse d'images a représenté 46,72 % des dépenses 2025, mais la protection d'exécution devrait progresser à un TCAC de 21,18 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec 29,81 % des ventes 2025, tandis que la santé et les sciences de la vie devraient croître à 23,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,42 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 22,64 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la sécurité des conteneurs

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des charges de travail de conteneurs en cloud hybride et multi-cloud | +4.20% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Transition rapide vers les microservices et les pipelines DevSecOps | +3.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de sécurité obligatoires (ex. : PCI-DSS 4.0, NIS2, SBOM) | +3.10% | Piloté par l'UE à l'échelle mondiale, secteur financier américain | Long terme (≥ 4 ans) |

| Fréquence croissante des attaques sur la chaîne d'approvisionnement ciblant les images de conteneurs | +2.90% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Prolifération des environnements d'exécution de conteneurs en périphérie et 5G | +2.70% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Innovations en matière d'isolation des conteneurs au niveau matériel | +1.80% | Pôles technologiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des charges de travail de conteneurs en cloud hybride et multi-cloud

Quatre-vingts pour cent des entreprises exécutent désormais des charges de travail sur deux clouds publics ou plus, ce qui fragmente la gestion des identités et multiplie les risques de mauvaise configuration. Les équipes de sécurité recherchent des outils de gestion de la posture Kubernetes qui normalisent les politiques AWS, Azure et Google au sein d'un seul tableau de bord. NIS2 exige des évaluations de la chaîne d'approvisionnement pour les infrastructures critiques, de sorte que les utilisateurs multi-cloud doivent ajouter le suivi de la provenance et l'attestation cryptographique aux registres de conteneurs. PCI-DSS 4.0 étend les mandats de surveillance continue aux conteneurs éphémères, renforçant la demande de visibilité en temps réel sur les parcs hybrides.[1]PCI Security Standards Council, "Exigences et procédures de test PCI-DSS 4.0," pcisecuritystandards.org Les institutions financières et les processeurs de paiement investissent donc massivement dans l'analyse unifiée et l'analytique d'exécution.

Transition rapide vers les microservices et les pipelines DevSecOps

GitHub Advanced Security pour Azure DevOps a introduit l'analyse des secrets et la revue des dépendances dans les demandes de tirage, réduisant l'écart entre la validation du code et la remédiation. Les équipes doivent codifier les politiques à l'aide d'Open Policy Agent ou de webhooks d'admission afin que les développeurs puissent consommer les règles sans friction. Les conteneurs d'intelligence artificielle et d'apprentissage automatique ont été multipliés par cinq d'une année sur l'autre, exposant de nouvelles API d'inférence que les attaquants sondent pour l'exfiltration de données. La détection des anomalies d'exécution via les sondes eBPF établit des références de comportement des appels système et signale le cryptominage ou l'escalade de privilèges, mais l'ajustement des modèles pour limiter les faux positifs reste difficile.

Mandats de sécurité obligatoires (PCI-DSS 4.0, NIS2, SBOM)

L'exigence 6.3.3 de PCI-DSS 4.0 rend les inventaires logiciels obligatoires, imposant de facto la génération de SBOM pour les charges de travail de paiement. La sortie native SPDX et CycloneDX de Docker intègre les données de dépendances au moment de la construction, facilitant les audits. NIS2 étend les obligations aux opérateurs cloud, contraignant les fournisseurs de plateformes de conteneurs à s'aligner sur ETSI EN 303 645 lors de l'orchestration des charges de travail en périphérie. L'autorisation binaire dans Google GKE n'applique que les images signées, conformément aux directives du NIST et offrant aux banques européennes un chemin d'attestation prêt à l'emploi. Les organisations de santé et de finance font face aux pénalités les plus élevées en cas de non-conformité, ce qui accélère l'adoption.

Fréquence croissante des attaques sur la chaîne d'approvisionnement ciblant les images de conteneurs

Trois failles critiques de runc divulguées en novembre 2025 ont prouvé que les évasions de conteneurs menacent encore toutes les distributions Kubernetes. Les attaquants empoisonnent de plus en plus les images de base en amont, en insérant des portes dérobées auxquelles les développeurs font confiance par défaut. Amazon Inspector analyse désormais les images au moment du transfert et bloque les CVE critiques avant le déploiement. Microsoft Defender pour les conteneurs corrèle les vulnérabilités des images avec les appels d'exécution, en priorisant les correctifs pour les packages réellement exécutés. Les images sans distribution réduisent la surface d'attaque mais compliquent le débogage, obligeant les équipes à trouver un équilibre entre sécurité et opérabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de compétences en sécurité des conteneurs dans les équipes DevOps | -2.80% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité opérationnelle des parcs multi-cloud et multi-cluster | -2.10% | Axé sur les entreprises, Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Surcharge d'alertes et de faux positifs | -1.60% | Mondial, affectant les centres d'opérations de sécurité | Court terme (≤ 2 ans) |

| Chaînes d'attaque avancées d'évasion de conteneurs | -1.30% | Environnements haute sécurité à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences en sécurité des conteneurs dans les équipes DevOps

Le déficit mondial de talents en cybersécurité s'élève à 4,8 millions, et l'expertise Kubernetes est encore plus rare.[2] ISC2, "Étude sur les effectifs en cybersécurité 2024," isc2.org Les ingénieurs DevOps manquent souvent de compétences en modélisation des menaces, et les analystes peu familiers avec les pods peinent à interpréter les journaux d'audit. Les services Kubernetes gérés intègrent désormais des paramètres par défaut renforcés, mais le jugement humain reste essentiel pour les nouvelles chaînes d'attaque. Les programmes de formation ne peuvent pas suivre les versions trimestrielles de Kubernetes, obligeant de nombreuses entreprises à externaliser la surveillance et la forensique.

Complexité opérationnelle des parcs multi-cloud et multi-cluster

Les organisations gèrent des dizaines de clusters sur AWS, Azure et Google Cloud, chacun avec des frameworks d'entrée, de réseau et de secrets différents. Red Hat Advanced Cluster Security centralise les vues mais nécessite des connecteurs personnalisés pour chaque fournisseur.[3]Red Hat, "Présentation d'OpenShift Advanced Cluster Security," redhat.com Les scanners de mauvaise configuration font remonter des milliers d'alertes par cluster, dépassant les capacités du personnel qui doit séparer les risques réels du bruit. GitOps aide à codifier l'état souhaité, mais exige une discipline de changement rigoureuse. Les superpositions de maillage de services compliquent davantage le débogage lorsque les certificats TLS mutuels ou les proxies sidecar dysfonctionnent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les entreprises externalisent l'ajustement des politiques

Les offres de plateformes et de logiciels ont dominé la taille du marché de la sécurité des conteneurs avec 63,13 % du chiffre d'affaires 2025. Les suites intégrées offrant l'analyse d'images, le contrôle d'admission et la surveillance d'exécution eBPF dominent car les acheteurs préfèrent une interface unique pour la création de politiques et les rapports de conformité. Les services gérés devraient croître à un TCAC de 21,41 %, dépassant la croissance globale à mesure que les entreprises font appel à des prestataires pour affiner les règles et trier les incidents 24h/24 et 7j/7. Les engagements professionnels se concentrent sur la modélisation des menaces et la conception de politiques de moindre privilège pour les microservices. Cette tendance à l'externalisation met en évidence la pénurie d'expertise interne et positionne les prestataires de services comme des partenaires stratégiques dans l'amélioration continue de la sécurité.

Aqua Security, Sysdig et Palo Alto Networks associent le conseil aux abonnements produits, tandis que les fournisseurs cloud intègrent un support consultatif dans les niveaux premium. En conséquence, le marché de la sécurité des conteneurs continue de se déplacer des logiciels purs vers des modèles de livraison hybrides qui combinent plateformes et détection et réponse gérées.

Par taille d'organisation : les PME accélèrent l'adoption du cloud natif

Les grandes entreprises ont représenté 71,28 % des dépenses 2025 car les secteurs réglementés maintiennent des centaines de clusters nécessitant des solutions premium. Ces acheteurs intègrent la télémétrie des conteneurs avec les SIEM et SOAR pour accélérer la remédiation. Les petites et moyennes entreprises, en revanche, privilégient les scanners légers et les politiques cloud natives livrées avec Kubernetes géré. Le segment devrait afficher un TCAC de 22,93 % à mesure que les fournisseurs cloud intègrent une protection par défaut, comblant les lacunes de capacité et abaissant les barrières à l'entrée.

Les PME utilisent l'analyse sans agent de fournisseurs comme Wiz, ancrant la sécurité directement dans les pipelines CI sans personnel dédié. Des projets communautaires tels que Falco offrent aux startups une défense d'exécution de base à coût de licence nul, permettant aux budgets limités de financer la croissance. La démocratisation des fonctionnalités élargit la base de clients du secteur de la sécurité des conteneurs et diversifie les revenus au-delà des seuls grands acheteurs.

Par contrôle de sécurité : la protection d'exécution progresse tandis que les analyses statiques plafonnent

L'analyse statique d'images détenait 46,72 % du chiffre d'affaires 2025, mais les clients reconnaissent de plus en plus que seulement 6 % des vulnérabilités de registre se manifestent à l'exécution. La protection d'exécution et la détection des anomalies devraient se développer à un TCAC de 21,18 %. Les agents eBPF collectent des données granulaires sur les appels système et le réseau, établissant des références comportementales qui exposent le cryptominage, l'exfiltration de données ou les escalades de privilèges non autorisées.

L'approche intégrée associe des contrôleurs d'admission qui bloquent les images risquées à des moteurs d'exécution qui surveillent les charges de travail en direct, en corrélant les résultats pour prioriser les correctifs importants. Cette convergence aide les équipes de sécurité à réduire le volume d'alertes et à se concentrer sur les menaces actives, renforçant l'analytique d'exécution comme prochain vecteur de croissance.

Par déploiement : le cloud progresse malgré l'inertie sur site

Les clusters sur site ont représenté 58,47 % du chiffre d'affaires 2025 car les opérateurs de défense, de renseignement et d'infrastructure critique maintiennent des environnements isolés pour la souveraineté des données. La taille du marché de la sécurité des conteneurs dans ces secteurs est stable mais croît lentement. Les déploiements cloud devraient progresser à un TCAC de 23,11 % à mesure que les architectures hybrides deviennent courantes. L'isolation au niveau matériel, la gestion de la posture sans agent et les tableaux de bord unifiés réduisent les objections historiques à la sécurité du cloud public.

Les puces d'informatique confidentielle sous-tendent désormais de nombreuses charges de travail réglementées, tandis que l'analyse centralisée normalise les résultats sur EKS, AKS et GKE. Les scénarios en périphérie introduisent le micro-Kubernetes sur les appareils, poussant les fournisseurs à proposer des collecteurs légers et une application des politiques hors ligne pour maintenir la protection en cas de perte de connectivité.

Par secteur d'activité des utilisateurs finaux : la santé progresse fortement grâce à la migration cloud sous HIPAA

Les opérateurs informatiques et de télécommunications ont dominé les dépenses avec 29,81 % des ventes 2025 car les cœurs 5G conteneurisés et les fonctions réseau nécessitent une sécurité à faible latence. La santé et les sciences de la vie devraient croître à un TCAC de 23,76 % jusqu'en 2031 car les directives HIPAA qualifient désormais les fournisseurs cloud d'associés commerciaux, imposant le chiffrement, des journaux d'audit détaillés et des SBOM pour les données médicales. Les banques et les processeurs de paiement restent de gros acheteurs en raison des mandats de surveillance continue de PCI-DSS 4.0, tandis que le commerce de détail adopte Kubernetes pour la scalabilité saisonnière et s'appuie sur la protection d'exécution pour détecter les attaques par bourrage d'identifiants.

Les fabricants industriels placent les charges de travail de technologie opérationnelle sur Kubernetes en périphérie, fusionnant les domaines informatiques et opérationnels et créant une demande de sécurité qui respecte les contraintes temps réel tout en journalisant chaque paquet à des fins de forensique.

Analyse géographique

L'Amérique du Nord a généré 42,42 % du chiffre d'affaires 2025 grâce aux règles strictes HIPAA, PCI-DSS et SOC 2 qui obligent les entreprises à déployer des contrôles du marché de la sécurité des conteneurs à chaque étape du DevSecOps. Les hyperscalers américains accélèrent l'adoption en intégrant des fonctionnalités natives, tandis que les banques canadiennes mettent en œuvre la gestion de la posture pour satisfaire aux directives cyber du BSIF. Les fabricants mexicains, renforcés par la délocalisation de proximité, déploient des applications conteneurisées et adoptent l'analyse de sécurité pour protéger les chaînes d'approvisionnement.

L'Asie-Pacifique devrait croître à 22,64 % jusqu'en 2031. Les directives de cloud souverain de la Chine exigent des piles domestiques, stimulant la demande de plateformes de sécurité locales qui mappent les paramètres Kubernetes aux normes nationales. L'infrastructure publique numérique de l'Inde conteneurise les services aux citoyens, introduisant une échelle qui impose une visibilité d'exécution automatisée. Les usines japonaises et les télécoms sud-coréens utilisent Kubernetes en périphérie pour l'IoT et la 5G, s'appuyant sur une télémétrie eBPF légère pour protéger les flux sensibles à la latence. Les régulateurs australiens ont publié des directives sur les risques cloud, incitant les banques à adopter la gestion de la posture Kubernetes.

L'Europe bénéficie de NIS2, entrée en vigueur en octobre 2024 et étendant les exigences à chaque prestataire de services gérés dans 27 États. Les règles BaFin allemandes et le cadre de résilience opérationnelle britannique s'étendent aux conteneurs, stimulant les investissements dans les plateformes. Les réglementations françaises sur les données de santé exigent une attestation cryptographique avant que les conteneurs n'accèdent aux dossiers patients. L'Europe du Sud connaît une hausse à mesure que les opérateurs télécoms déploient la 5G conteneurisée avec une protection d'exécution adaptée au débit.

Le Moyen-Orient s'accélère sous Vision 2030 de l'Arabie saoudite et les mandats numériques des Émirats arabes unis, poussant les entités gouvernementales et étatiques vers des plateformes cloud natives nécessitant une sécurité robuste. Les régulateurs financiers turcs élaborent des cadres cloud qui stimulent l'adoption de la sécurité des conteneurs. L'Afrique reste à un stade précoce ; les banques sud-africaines pilotent l'analytique d'exécution, les fintechs nigérianes utilisent des scanners sans agent, et l'Égypte numérise ses services, bien que les lacunes de compétences ralentissent l'élan. L'Amérique du Sud croît à mesure que les banques brésiliennes adoptent Kubernetes pour les paiements, mais la volatilité des devises tempère les engagements initiaux importants.

Paysage concurrentiel

Le marché de la sécurité des conteneurs présente une concentration modérée. Les hyperscalers AWS, Microsoft et Google intègrent l'inspection, le contrôle d'admission et les alertes d'exécution dans leurs offres Kubernetes gérées, comprimant les prix des fournisseurs spécialisés. Les fournisseurs indépendants répondent avec la découverte sans agent, l'analytique eBPF approfondie et la politique en tant que code. Palo Alto Networks propose Prisma Cloud pour unifier les conteneurs, le sans serveur et le CSPM dans une seule console, tandis qu'Aqua et Sysdig séduisent les équipes DevOps avec des conceptions axées sur les API.

Les acquisitions se concentrent autour de la création de SBOM, des moteurs de contrôleurs d'admission et de l'analytique d'exécution pour fournir des piles unifiées de bout en bout. Des projets open source tels que Falco, Open Policy Agent et Sigstore fournissent des blocs de construction que les fournisseurs conditionnent avec un support entreprise.

L'informatique en périphérie crée de nouveaux espaces blancs où les collecteurs légers et l'application hors ligne deviennent des facteurs de différenciation. Les équipes d'ingénierie de plateforme attendent une sécurité en libre-service, de sorte que les fournisseurs privilégient l'intégration GitOps par rapport aux interfaces graphiques traditionnelles.

Leaders du secteur de la sécurité des conteneurs

Google Cloud Security

Red Hat, Inc.(IBM Corporation)

Trend Micro Incorporated

Qualys, Inc.

Rapid7, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Google Cloud a permis à Security Command Center d'alimenter les alertes d'évasion de conteneurs en temps réel dans les clusters GKE Autopilot, renforçant la défense d'exécution gérée.

- Novembre 2025 : Trois failles critiques de runc (CVE-2025-31133, CVE-2025-52565, CVE-2025-52881) ont forcé des correctifs d'urgence sur Docker, containerd et CRI-O.

- Octobre 2025 : Microsoft Defender pour les conteneurs a commencé à ingérer la télémétrie d'AWS EKS et de Google GKE, ajoutant un contexte multi-cloud à l'analytique axée sur Azure.

- Septembre 2025 : Palo Alto Networks a lié Prisma Cloud à GitHub Advanced Security pour permettre aux développeurs de bloquer les images vulnérables lors des demandes de tirage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité des conteneurs comme les revenus générés par les plateformes logicielles et les services de support associés qui analysent les images de conteneurs, appliquent la protection à l'exécution, gèrent les vulnérabilités et assurent la conformité aux politiques sur Kubernetes, Docker et d'autres charges de travail conteneurisées s'exécutant dans des clusters en cloud public, en cloud privé ou sur site. Selon les analystes de Mordor Intelligence, le cadre de référence est la dépense des utilisateurs finaux, et non les réservations des fournisseurs ou le nombre d'appareils.

Exclusions du périmètre : les outils de durcissement du système d'exploitation hôte et les pare-feux qui n'exposent pas de télémétrie au niveau des conteneurs sont en dehors du marché modélisé.

Aperçu de la segmentation

- Par composant

- Plateforme / Logiciel

- Services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par contrôle de sécurité

- Analyse d'images et gestion des vulnérabilités

- Protection d'exécution et détection des anomalies

- Gestion de la conformité et de la configuration

- Par déploiement

- Basé sur le cloud

- Sur site

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Industrie et fabrication

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des RSSI, des architectes DevSecOps et des fournisseurs de services de sécurité gérés en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont porté sur les budgets de protection par hôte de conteneur, le passage attendu de l'analyse d'images à la défense à l'exécution, et les cycles de renouvellement typiques. Les réponses ont validé les hypothèses secondaires et clarifié les structures de remise régionales que le travail documentaire seul ne permet pas de mettre en évidence.

Recherche documentaire

Nous avons compilé des signaux de référence à partir de jeux de données ouverts tels que la National Vulnerability Database du NIST, l'enquête annuelle Cloud Native de la CNCF, les tendances d'expédition issues du cloud system tracker d'IDC, et les statistiques régionales de dépenses cloud de l'Union internationale des télécommunications. Les rapports 10-K des entreprises, les présentations aux investisseurs et les avis de sécurité ont été examinés pour établir des références sur les prix de vente moyens et les cycles d'adoption. Les flux premium de Dow Jones Factiva et D&B Hoovers ont apporté un éclairage sur les tours de financement et les fusions-acquisitions qui influencent la capacité des fournisseurs. Ces sources illustrent, sans épuiser, la littérature examinée ; de nombreuses publications supplémentaires ont alimenté le nettoyage des données, les vérifications croisées et le comblement des lacunes.

Dimensionnement du marché et prévisions

Une approche descendante commence par le parc mondial de charges de travail conteneurisées, reconstruit à partir des statistiques d'utilisation hyperscale et des volumes de pipelines CI/CD, qui sont ensuite multipliés par les dépenses de sécurité vérifiées par niveau de charge de travail pour dériver la valeur de référence. Les agrégations fournisseurs, les tarifs de plateformes échantillonnés et les vérifications de canaux fournissent des garde-fous ascendants qui permettent de réconcilier le total dans une fourchette définie. Les principaux facteurs du modèle comprennent : (1) le pourcentage de charges de travail cloud déployées dans des conteneurs, (2) le nombre moyen de téléchargements d'images de conteneurs par mois, (3) le taux de croissance des CVE publiés, (4) la fréquence des audits de conformité dans les secteurs réglementés, et (5) les dépenses d'investissement régionales dans le cloud. Une régression multivariée, complétée par une analyse de scénarios pour des trajectoires d'adoption agressives et conservatrices, projette les revenus sur la période de prévision ; les anomalies déclenchent de nouvelles exécutions avant que les valeurs ne soient figées.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, des vérifications d'écarts par rapport aux résultats financiers divulgués par les fournisseurs, et des tests statistiques de valeurs aberrantes. Nous effectuons une mise à jour tous les douze mois, avec des mises à jour intermédiaires lorsque des tours de financement importants, des exploits zero-day ou des mandats réglementaires modifient sensiblement les hypothèses.

Pourquoi la référence de Mordor en matière de sécurité des conteneurs est fiable

Les chiffres publiés divergent souvent parce que les entreprises appliquent des comptages de charges de travail différents, regroupent des segments adjacents ou effectuent des mises à jour moins fréquentes. En se concentrant sur les dépenses des utilisateurs finaux et en équilibrant les indicateurs macroéconomiques avec la découverte de prix de terrain, Mordor fournit une référence traçable et équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,05 Md USD (2025) | Mordor Intelligence | - |

| 2,35 Md USD (2024) | Global Consultancy A | Exclut les services professionnels et utilise des taux de change plus anciens |

| 2,43 Md USD (2024) | Industry Research Firm B | Regroupe les licences de plateforme Kubernetes, validation primaire limitée |

| 2,40 Md USD (2024) | Digital Insights Journal C | S'appuie uniquement sur des enquêtes fournisseurs et omet les dépenses en Asie-Pacifique |

La comparaison montre que l'étendue du périmètre, la cadence de mise à jour et la diversité des sources expliquent les écarts observables. La combinaison rigoureuse de signaux publics et d'informations de praticiens par Mordor constitue donc le point de départ le plus fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché de la sécurité des conteneurs jusqu'en 2031 ?

Le marché de la sécurité des conteneurs devrait se développer à un TCAC de 20,66 % de 2026 à 2031.

Quelle catégorie de composants devrait connaître la croissance la plus rapide ?

Les services devraient croître à un TCAC de 21,41 % à mesure que les organisations externalisent l'ajustement des politiques et la réponse aux incidents.

Pourquoi la protection d'exécution gagne-t-elle du terrain par rapport à l'analyse statique d'images ?

Moins de 6 % des vulnérabilités de registre sont exploitées à l'exécution, de sorte que les équipes privilégient la surveillance comportementale pour détecter les attaques en direct.

Quelle région affichera la plus forte croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un TCAC de 22,64 % porté par les programmes de cloud souverain et d'infrastructure publique.

Comment les règles PCI-DSS 4.0 affectent-elles les dépenses en matière de sécurité des conteneurs ?

L'exigence 6.3.3 impose les SBOM et la surveillance continue, poussant les institutions financières à adopter des contrôles de sécurité des conteneurs de bout en bout.

Quelles technologies permettent un déploiement sécurisé des conteneurs dans les clouds publics ?

Les fonctionnalités d'informatique confidentielle telles qu'Intel TDX, AMD SEV-SNP et AWS Nitro Enclaves chiffrent la mémoire pour se protéger contre la compromission de l'hyperviseur.

Dernière mise à jour de la page le: