Taille et part du marché des micropuces peptidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

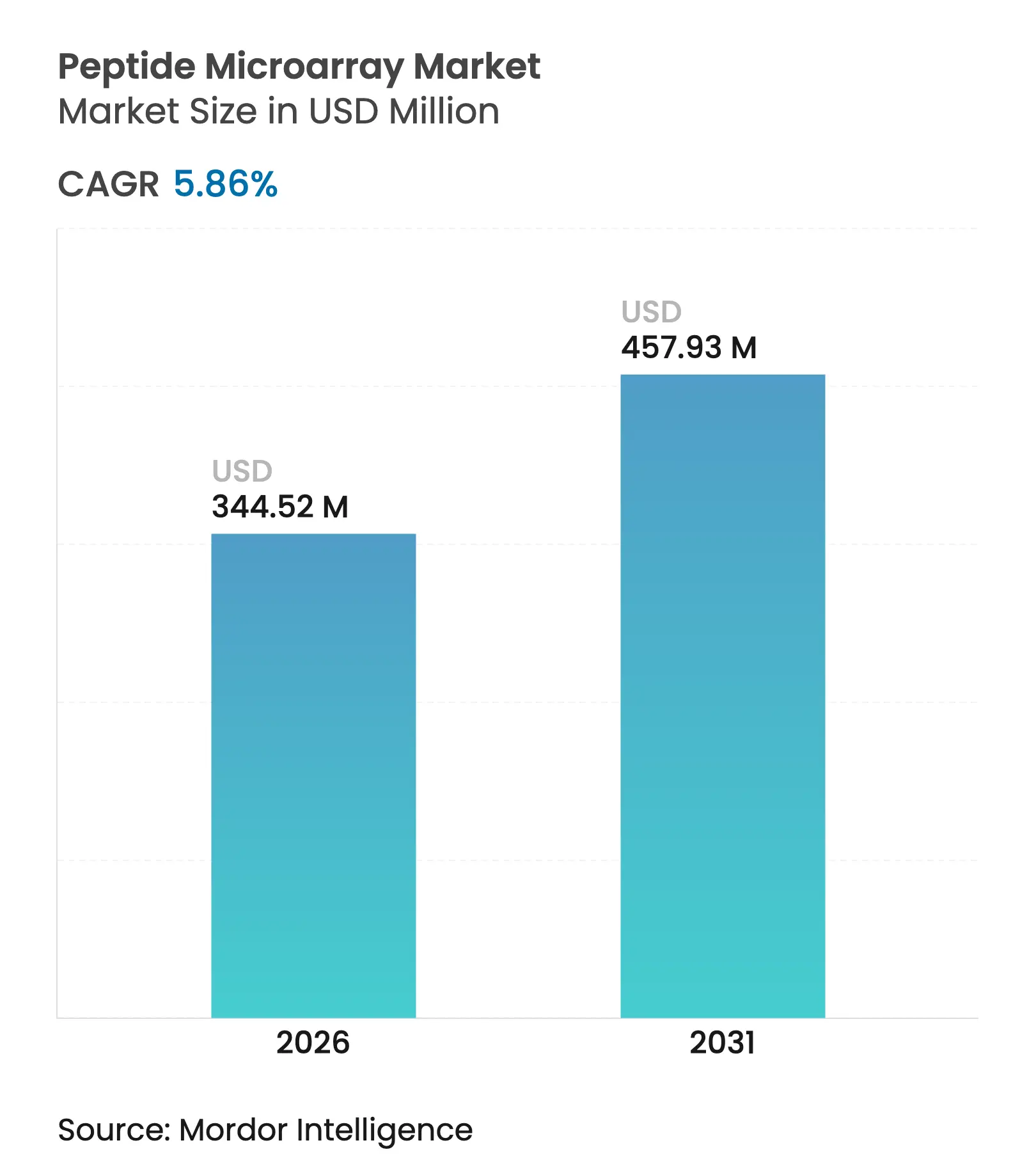

| Taille du Marché (2026) | 344.52 Millions de dollars américains |

| Taille du Marché (2031) | 457.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

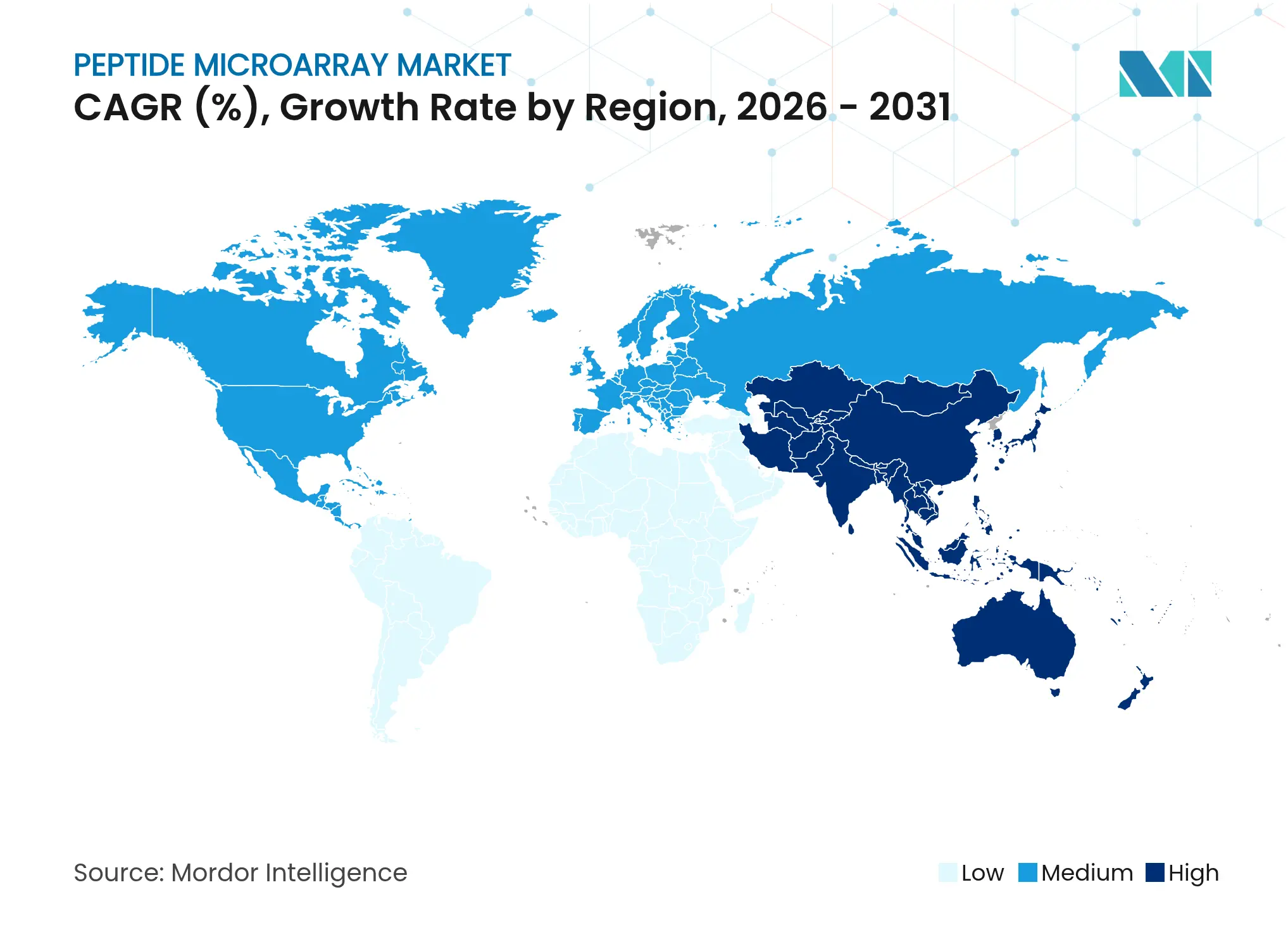

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micropuces peptidiques par Mordor Intelligence

La taille du marché des micropuces peptidiques en 2026 est estimée à 344,52 millions USD, en progression par rapport à la valeur de 2025 de 325,46 millions USD, avec des projections pour 2031 affichant 457,93 millions USD, soit une croissance à un TCAC de 5,86 % sur la période 2026-2031. La demande soutenue provient de la cartographie des épitopes à haut débit pour la conception de vaccins, de la découverte de peptides antimicrobiens guidée par l'IA, et des diagnostics multiplexés répondant aux besoins de surveillance post-pandémique. Les entreprises pharmaceutiques privilégient les puces peptidiques car elles raccourcissent les cycles de criblage précoce des médicaments, tandis que les chercheurs académiques les utilisent pour profiler des signatures d'anticorps complexes dans les indications auto-immunes, infectieuses et oncologiques. L'automatisation continue de la synthèse en phase solide et de l'impression laser permet désormais d'obtenir des réseaux sur lame de verre dépassant 300 000 spots, réduisant les différences de coût avec les réseaux protéiques plus anciens et élargissant l'adoption au sein des laboratoires de taille intermédiaire. Sur le plan régional, l'Amérique du Nord reste le premier acheteur en raison de financements importants en R&D et de voies réglementaires bien établies, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, la Chine et le Japon investissant massivement dans les CDMOs peptidiques et les start-ups de médecine de précision. L'intensité concurrentielle augmente à mesure que les leaders de l'instrumentation réalisent des acquisitions milliardaires pour intégrer des capacités peptidiques et améliorer la profondeur de leur portefeuille de bout en bout.

Principaux enseignements du rapport

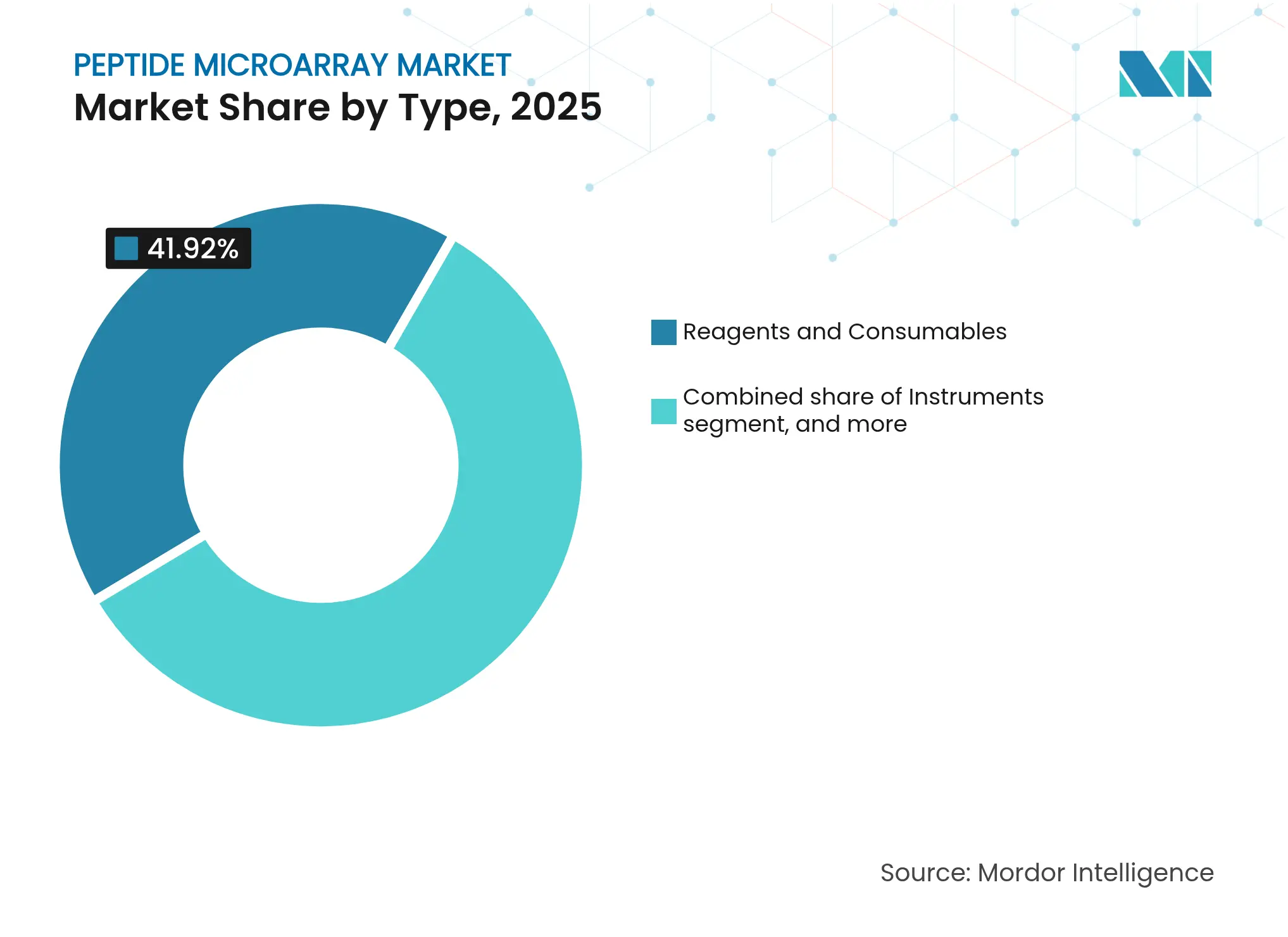

- Par type, les réactifs et consommables ont représenté 41,92 % du chiffre d'affaires en 2025 ; les logiciels et l'analytique devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

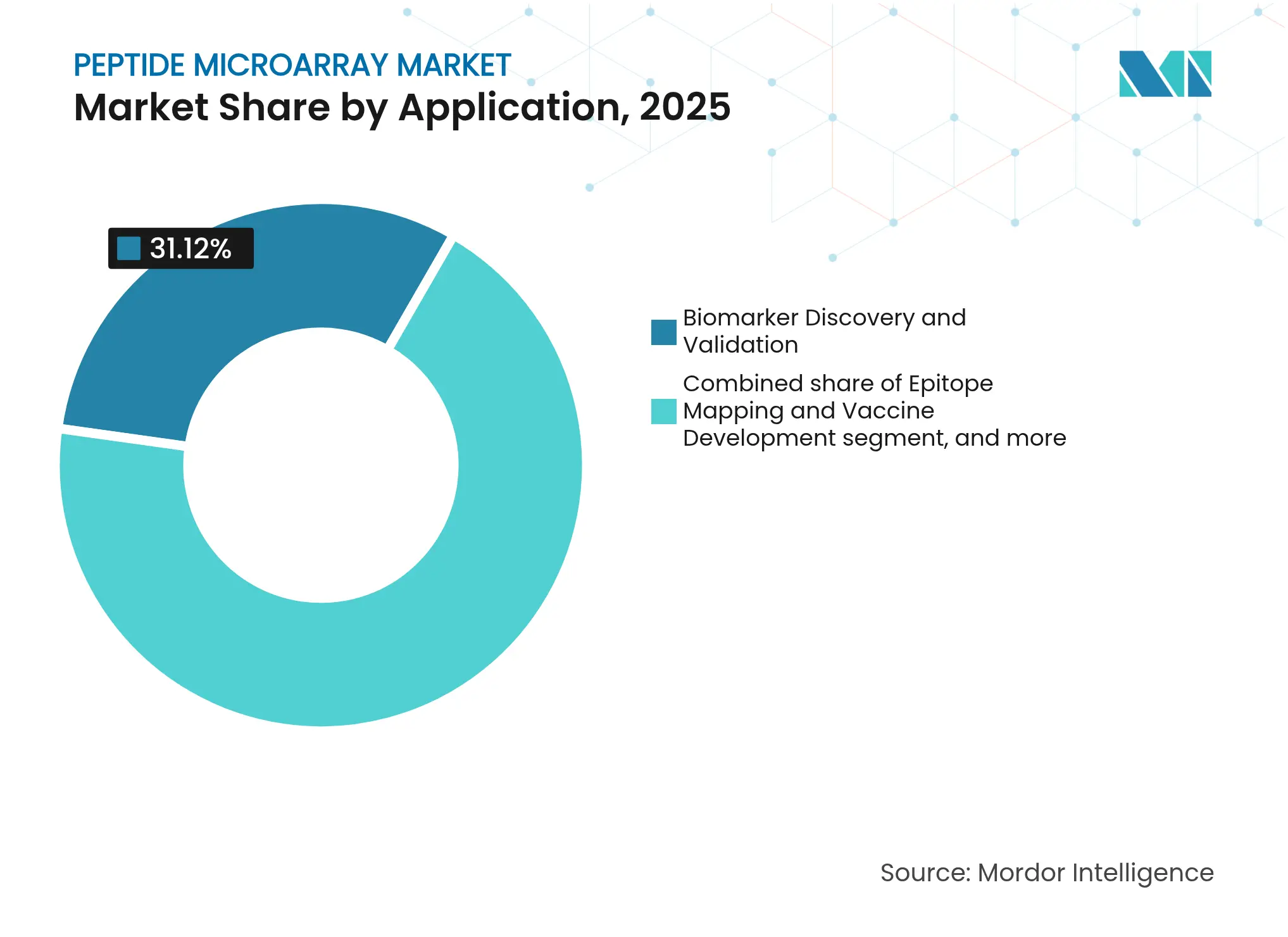

- Par application, la découverte et la validation de biomarqueurs représentaient 31,12 % de la taille du marché des micropuces peptidiques en 2025, tandis que le diagnostic avance à un TCAC de 8,23 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 45,98 % de la part du marché des micropuces peptidiques en 2025 ; les organisations de recherche sous contrat enregistrent le TCAC projeté le plus élevé à 9,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de chiffre d'affaires de 41,87 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des micropuces peptidiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge mondiale croissante des maladies chroniques et infectieuses | +1.8% | Mondial ; aigu dans les économies vieillissantes | Long terme (≥ 4 ans) |

| Avancées technologiques dans la synthèse peptidique à haut débit | +2.1% | Amérique du Nord, Europe ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement croissant dans la découverte de biomarqueurs et le développement de médicaments | +1.5% | Amérique du Nord, Europe ; Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Intégration de l'apprentissage automatique pour la cartographie rapide des épitopes | +2.3% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Émergence des diagnostics par réseau peptidique au point de soin | +1.2% | Contextes à ressources limitées dans les marchés émergents | Moyen terme (2-4 ans) |

| Croissance des programmes de surveillance de la résistance aux antimicrobiens | +0.9% | Zones à forte RAM en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des maladies chroniques et infectieuses

L'incidence croissante des maladies auto-immunes, oncologiques et liées à des agents pathogènes émergents accroît la demande de puces peptidiques à haute densité capables d'interroger simultanément des milliers d'interactions antigène-anticorps. Des panels synthétiques pour le diagnostic de la maladie de Lyme ont par exemple atteint une sensibilité de 95,5 % et une spécificité de 100 %, soulignant la résolution diagnostique supérieure par rapport aux formats ELISA conventionnels[1]Rajesh Ghosh et al., « Panneau de peptides synthétiques pour le diagnostic de la maladie de Lyme », PLOS Pathogens, journals.plos.org. Les systèmes de santé pilotent désormais des programmes de dépistage à l'échelle de la population, misant sur la capacité multiplex des réseaux peptidiques pour détecter les biomarqueurs précoces dans une seule goutte de sang. Le vieillissement démographique, notamment aux États-Unis, au Japon et en Allemagne, entraîne davantage de cas de multimorbidité, incitant les hôpitaux à adopter les micropuces pour un profilage immunitaire complet. Les subventions de surveillance post-COVID orientent également les capitaux vers des dosages à base de peptides permettant de suivre l'échappement aux anticorps spécifique des variants. Ensemble, le fardeau des maladies génère une traction durable et à long terme pour le marché des micropuces peptidiques.

Avancées technologiques dans la synthèse peptidique à haut débit

L'impression par laser et la chimie en phase solide assistée par micro-ondes permettent d'obtenir jusqu'à 300 000 peptides discrets par lame à des niveaux de pureté dépassant 70 %, comprimant les cycles de production de plusieurs semaines à quelques jours. Des synthétiseurs entièrement fermés et conformes aux BPF introduits par CEM réduisent la consommation de solvants et les déchets de réactifs, répondant à des normes environnementales plus strictes tout en réduisant le coût unitaire par caractéristique. Les toners d'acides aminés propriétaires assurent un couplage à la volée avec une manipulation humaine minimale, atténuant les pénuries de main-d'œuvre qualifiée dans les laboratoires centraux. Ces gains de productivité permettent aux équipes pharmaceutiques de cribler des bibliothèques plus larges en parallèle, libérant les chimistes médicinaux pour itérer plus rapidement dans les flux de travail de l'étape de sélection au chef de file. Ils permettent également aux fabricants de kits de diagnostic de réduire le coût par test, élargissant l'attrait dans les économies à revenu intermédiaire, du Brésil à la Thaïlande.

Investissement croissant dans la découverte de biomarqueurs et le développement de médicaments

Les régulateurs associent désormais les voies d'examen accéléré aux conceptions d'essais guidés par les biomarqueurs, suscitant des investissements records de capital-risque et des grandes entreprises pharmaceutiques dans les plateformes de découverte. Les ventes de peptides thérapeutiques devraient passer de 41,44 milliards USD en 2023 à 68,83 milliards USD d'ici 2028, reflétant la demande croissante de validation de cibles par réseau. Les organisations de recherche sous contrat développent des offres de micropuces personnalisées pour absorber le débordement des laboratoires pharmaceutiques internes cherchant à réduire les coûts fixes. L'historique d'approbation de la FDA américaine — 102 médicaments peptidiques approuvés, 31 depuis 2018 — renforce la confiance commerciale et réduit le risque associé aux nouveaux candidats. En conséquence, l'adoption sur le marché des micropuces peptidiques progresse en tant qu'élément fondamental des pipelines translationnels.

Intégration de l'apprentissage automatique pour la cartographie rapide des épitopes

Les grands modèles de langage et les réseaux neuronaux graphiques proposent désormais des séquences antimicrobiennes avec une activité vérifiée en laboratoire de 94,4 %, réduisant les cycles de découverte de plusieurs mois à 48 jours[2]Wang Jike et al., « AMP-Designer permet la découverte rapide de peptides antimicrobiens », Cell Reports Methods, cell.com. Associés aux micropuces peptidiques, les outils d'IA analysent des téraoctets de données de liaison pour prédire en amont les points chauds immunogènes et les risques de réactivité croisée. Les classificateurs d'apprentissage profond dépassent 80 % de précision dans la prévision de l'auto-assemblage des peptides, guidant les chercheurs vers des constructions à stabilité optimale. Les entreprises de diagnostic intègrent des modules d'IA embarqués dans les scanners de réseaux, de sorte que les cliniciens reçoivent des résultats annotés et exploitables sur le plan thérapeutique en temps quasi réel. La convergence de l'apprentissage automatique et des cartes peptidiques denses accélère ainsi la conception thérapeutique et soutient l'avantage technologique du marché des micropuces peptidiques.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des plateformes de micropuces peptidiques | –1.4% | Marchés émergents et institutions de petite taille dans le monde entier | Long terme (≥ 4 ans) |

| Cadres réglementaires et de remboursement ambigus | –0.8% | Amérique du Nord, Europe ; Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Pénurie de personnel bioinformatique qualifié pour l'analyse des données | –0.7% | Mondial ; plus aiguë dans les régions en développement | Moyen terme (2-4 ans) |

| Pression réglementaire environnementale sur les revêtements de lames perfluorés | –0.5% | Europe, Amérique du Nord ; de plus en plus mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des plateformes de micropuces peptidiques

Les stations de travail complètes pour réseaux peptidiques, les consommables, les contrats de maintenance annuels et la main-d'œuvre qualifiée dépassent ensemble 500 000 USD de dépenses la première année, décourageant les universités et les start-ups aux budgets contraints. L'inflation des réactifs depuis 2023 — aggravée par des pénuries de précurseurs d'acides aminés — fait augmenter les coûts par réseau de 11 %, compensant en partie les économies réalisées grâce à l'automatisation de la synthèse. Les revenus de l'instrumentation en sciences de la vie ont chuté de 6,4 % en 2023, mettant en évidence des vents contraires plus larges en matière de financement. Sans assurances de subventions pluriannuelles, les laboratoires hésitent à s'engager dans des chimies propriétaires risquant de devenir obsolètes. Ces pressions sur les coûts entravent particulièrement l'expansion du marché des micropuces peptidiques en Amérique latine et dans certaines parties de l'Afrique, où les budgets d'investissement restent limités.

Cadres réglementaires et de remboursement ambigus

L'évolution de la position de la FDA sur les tests développés en laboratoire oblige les fournisseurs de diagnostics par réseau peptidique à naviguer dans des voies prédicates incertaines, allongeant les files d'attente d'approbation et gonflant les budgets de conformité d'environ 22 %[3]Akhilesh Kumar Kuril, « Paysage réglementaire des TDL », Agence américaine des produits alimentaires et médicamenteux, fda.gov. Le règlement européen sur les dispositifs médicaux de diagnostic in vitro ajoute une complexité de classification, en particulier pour les dosages multiplexés ne disposant pas de modèles de validation standardisés. Les codes de paiement pour les panels peptidiques sont encore absents de la plupart des barèmes de remboursement, obligeant les hôpitaux à absorber les coûts ou à s'appuyer sur des subventions de recherche. Le flou réglementaire retarde les décisions de lancement commercial et tempère l'enthousiasme des investisseurs malgré l'utilité clinique évidente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les réactifs dominent tandis que les logiciels accélèrent l'innovation

Les réactifs et consommables ont généré 41,92 % du chiffre d'affaires du marché des micropuces peptidiques en 2025, chaque expérience consommant des toners d'acides aminés, des tampons de couplage et des chimies de surface de lame. Le segment bénéficie de cycles de renouvellement de commandes verrouillés, générant des flux de trésorerie prévisibles pour les fournisseurs. Les instruments contribuent à des gains réguliers mais plus lents, les systèmes d'impression laser automatisés réduisant le délai d'exécution des réseaux à moins de 48 heures. La taille du marché des micropuces peptidiques pour les logiciels et l'analytique, bien que représentant encore un volume financier plus modeste, devrait progresser le plus rapidement à un TCAC de 8,12 %, les laboratoires adoptant des suites de conception activées par l'IA qui réduisent les goulets d'étranglement bioinformatiques. Les pipelines open source tels que MARTin gagnent du terrain auprès des centres académiques cherchant des algorithmes transparents et des frais de licence réduits. Les prestataires de services se développent en proposant des offres d'externalisation aux biotechs de taille intermédiaire peu disposées à s'auto-installer des équipements à forte intensité capitalistique, transformant l'expertise en revenus à haute marge.

La demande de revêtements de lames respectueux de l'environnement stimule la R&D dans les surfaces sans fluor, un créneau où les start-ups rivalisent avec les acteurs établis grâce à des chimies silane brevetées. À mesure que les règles de durabilité se renforcent, ce changement pourrait reclasser les fournisseurs et segmenter davantage l'arène des réactifs. Dans l'ensemble, la création de valeur se déplace de la chimie brute vers des solutions intégrées combinant des kits de laboratoire humide avec une analytique cloud, soulignant le poids stratégique croissant des logiciels dans le marché des micropuces peptidiques.

Par application : la découverte de biomarqueurs mène tandis que le diagnostic accélère

La découverte de biomarqueurs représentait 31,12 % de la part du marché des micropuces peptidiques en 2025, soutenue par les mandats de médecine de précision qui exigent des criblages à contenu élevé pour stratifier les cohortes de patients. Les sponsors de médicaments déploient des réseaux multiplexés en amont pour trier les cibles et associer les mutations génétiques à la fonction protéique en aval. Le diagnostic, bien que plus modeste aujourd'hui, progresse rapidement à un TCAC de 8,23 % jusqu'en 2031, les hôpitaux cherchant à aller au-delà de la PCR pour l'identification des agents pathogènes au point de soin et le profilage auto-immun. La clarté réglementaire autour des diagnostics compagnons encourage les développeurs de kits à valider les panels peptidiques en parallèle avec les anticorps thérapeutiques, raccourcissant les délais d'approbation une fois les dossiers de données convergés.

Les projets de cartographie des épitopes — pour la grippe, le VRS et les coronavirus de nouvelle génération — obtiennent des subventions de la CEPI et de BARDA, assurant un débit soutenu pour les fabricants de réseaux. Les groupes de développement de vaccins associent des balayages de mutagenèse profonde aux micropuces peptidiques pour cartographier les mutations d'échappement in silico, puis confirment expérimentalement la perte de liaison, comprimant les délais de sélection d'antigènes largement neutralisants. Les équipes de criblage de médicaments exploitent des bibliothèques guidées par l'IA pour évaluer 10^6 variations structurelles sur puce, confiant aux chimistes de laboratoire des tâches d'optimisation de chef de file à plus haute valeur ajoutée. La double impulsion du diagnostic et de la thérapeutique élargit ainsi le domaine adressable du marché des micropuces peptidiques et amortit le chiffre d'affaires contre les fluctuations liées à un seul cas d'usage.

Par utilisateur final : les entreprises pharmaceutiques mènent tandis que les ORC se développent rapidement

Les entreprises pharmaceutiques et biotechnologiques ont capturé 45,98 % du chiffre d'affaires de 2025, les programmes de découverte internes s'intensifiant autour des antiviraux à base de peptides, des vaccins oncologiques et des analogues hormonaux. Les grands commanditaires préfèrent les instruments en propriété pour la sécurité de la propriété intellectuelle, aidant les fournisseurs d'équipements à sécuriser des flux de maintenance pluriannuels. Les instituts académiques s'appuient sur des subventions fédérales et des centres communs partagés pour mener des études immunologiques collaboratives, mais la volatilité budgétaire limite les dépenses en capital. Les organisations de recherche sous contrat représentent le segment à la croissance la plus rapide, avec un TCAC de 9,02 % prévu, car elles regroupent du personnel spécialisé et des réseaux à haut débit pour servir les biotechs de petite taille manquant de capacité de laboratoire humide. Les laboratoires de référence s'étendent également en construisant des pipelines de tests développés en laboratoire ciblant les panels auto-immuns, les marqueurs de sepsis et la surveillance de la résistance aux antimicrobiens.

Les hôpitaux restent un segment naissant mais stratégique ; une fois que la codification et le remboursement se stabiliseront, les centres tertiaires seront susceptibles d'adopter des lecteurs de réseaux de paillasse pour le triage sérologique sur site. Les modèles commerciaux basés sur les services dominent les déploiements cliniques précoces, permettant aux prestataires de soins d'externaliser la complexité des dosages tandis que les cliniciens reçoivent des rapports numérisés intégrés dans les dossiers médicaux électroniques. La dynamique des utilisateurs finaux renforce ainsi un paysage hybride où les revenus récurrents des réactifs et les abonnements analytiques s'imbriquent, façonnant la monétisation à long terme du marché des micropuces peptidiques.

Analyse géographique

L'Amérique du Nord a généré 41,87 % des revenus mondiaux en 2025, les États-Unis ayant orienté les subventions des NIH et de BARDA vers les outils de réseaux peptidiques pour les projets de préparation aux pandémies. L'Entreprise génomique du Canada a fourni des financements équivalents aux consortiums académiques-industriels recherchant des signatures d'auto-anticorps, tandis que les usines de biosimilaires émergentes du Mexique ont acheté des réseaux pour des dosages d'impureté en cours de fabrication. La forte prévisibilité réglementaire et la proximité des principaux fabricants d'équipements originaux en instrumentation facilitent l'adoption dans les laboratoires pharmaceutiques et de diagnostic. La concentration de start-ups d'IA dans la région accélère également l'adoption des logiciels, renforçant davantage le leadership nord-américain sur le marché des micropuces peptidiques.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 7,12 % entre 2026 et 2031. Les CDMOs chinois déposent de plus en plus de Dossiers maîtres sur les médicaments auprès de la FDA pour les substances actives pharmaceutiques peptidiques, positionnant le pays comme un pôle de fabrication rentable. Les fonds scientifiques nationaux financent des plateformes multi-omiques à Shanghai et Shenzhen, et les gouvernements locaux offrent des incitations fiscales pour les importations d'instrumentation de haute technologie. L'administration Kishida au Japon vise à doubler l'investissement privé dans la biotechnologie d'ici 2028, orientant des subventions vers des entreprises de vaccins à base d'anticorps et de peptides nécessitant des micropuces avancées. Les exportateurs indiens de biosimilaires et de vaccins installent des laboratoires de conception peptidique près de Genome Valley à Hyderabad, élargissant la demande régionale.

L'Europe maintient une croissance régulière à un chiffre intermédiaire, soutenue par les subventions d'Horizon Europe et de solides clusters biotechnologiques en Allemagne, au Royaume-Uni et en France. Bien que le règlement européen sur les dispositifs médicaux de diagnostic in vitro augmente les coûts de conformité, des voies d'évaluation de la conformité claires bénéficient en définitive aux fournisseurs axés sur la qualité. Les pays nordiques pilotent des réseaux peptidiques pour la surveillance de la résistance aux antimicrobiens dans le cadre des approches Une seule santé, ouvrant des opportunités de niche. Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, investissent dans des programmes de veille sur les agents pathogènes, notamment autour du MERS et de la fièvre de Lassa, utilisant les données de réseau pour compléter les flux de séquençage. L'Amérique du Sud progresse modestement, le Brésil développant sa capacité vaccinale, mais les fluctuations macroéconomiques tempèrent les dépenses en capital, limitant une pénétration plus rapide du marché des micropuces peptidiques.

Paysage concurrentiel

Le marché des micropuces peptidiques reste modérément fragmenté. Les cinq premiers fournisseurs contrôlent un peu moins de 55 % du chiffre d'affaires mondial, laissant de la place aux spécialistes pour prospérer grâce à la synthèse personnalisée et aux contrats de service. L'acquisition de Olink par Thermo Fisher Scientific pour 3,1 milliards USD élargit sa portée en protéomique, lui permettant de vendre en complément des réseaux avec des dosages d'extension de proximité. L'acquisition de BioVectra par Agilent pour 925 millions USD renforce la production GMP d'oligonucléotides et de peptides, assurant un approvisionnement sécurisé pour sa plateforme SurePrint. Merck KGaA s'appuie sur ses réactifs Milli-Q de laboratoire et Sigma-Aldrich pour regrouper des consommables à des niveaux de tarification attractifs. Des innovateurs de niche tels que PEPperPRINT font progresser la densité d'impression laser et s'associent à des fournisseurs d'IA pour le classement prédictif des épitopes.

Les pivots concurrentiels ciblent des chimies de lame plus écologiques, une automatisation de bout en bout rationalisée et des tableaux de bord d'analytique cloud avec documentation réglementaire intégrée. Les alliances stratégiques — ABB avec Agilent sur la robotique, Analog Devices avec Flagship Pioneering sur la bioélectronique — soulignent un glissement vers la convergence des plateformes. La législation environnementale limitant les revêtements perfluorés pousse les acteurs établis à remanier leurs surfaces, accordant un avantage de premier entrant aux entreprises disposant d'une propriété intellectuelle sans fluor. Les start-ups exploitent l'IA pour démocratiser la conception peptidique, menaçant potentiellement les ventes de réactifs des acteurs établis en générant des bibliothèques plus légères avec des taux de succès plus élevés. Dans l'ensemble, les fournisseurs se différencient par la profondeur de l'analyse des données, le débit et la préparation réglementaire, façonnant une mosaïque concurrentielle qui maintient la pression sur les prix à un niveau modéré tout en stimulant l'innovation continue sur le marché des micropuces peptidiques.

Leaders du secteur des micropuces peptidiques

Arrayit Corporation

JPT Peptide Technologies GmbH

PEPperPRINT GmbH

Merck KGaA (Millipore Sigma)

Thermo Fisher Scientific (Affymetrix)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : PEPperPRINT a célébré son 15e anniversaire en lançant une imprimante de réseaux capable de produire 300 000 spots peptidiques par lame, réduisant les temps de cycle à 40 heures.

- Avril 2025 : BioSkryb Genomics et Tecan ont introduit un flux de travail fusionnant les kits ResolveOME avec les distributeurs Uno Single Cell, permettant de préparer des bibliothèques prêtes pour le séquençage en moins de dix heures.

- Mars 2025 : Beckman Coulter Life Sciences a collaboré avec Rarity Bioscience sur l'intégration de la cytométrie en flux et de la détection de mutations superRCA pour les panels oncologiques.

- Janvier 2025 : BD et Biosero ont lié la manipulation robotique des cellules aux cytomètres en flux BD pour réduire les points de contact manuels dans les flux de travail de criblage peptidique.

- Janvier 2025 : ABB Robotics et Agilent Technologies ont révélé un accord visant à intégrer les robots ABB aux distributeurs de liquides et aux scanners Agilent pour automatiser la préparation et les flux de travail d'imagerie des micropuces peptidiques.

- Août 2024 : Analog Devices s'est associé à Flagship Pioneering pour accélérer les plateformes biologiques numérisées, notamment les modules de séquençage protéique guidés par l'IA complémentaires aux lectures de réseaux peptidiques.

Périmètre du rapport mondial sur le marché des micropuces peptidiques

Selon le périmètre du rapport, les micropuces peptidiques constituent une technologie puissante dans le domaine de la protéomique et des dosages cliniques, qui permet de tracer à grande échelle les activités de liaison, les enzymes modifiant les histones et la fonction des liaisons protéiques. Fondamentalement, une micropuce peptidique est un ensemble de peptides sur une puce de verre, de membrane ou de plastique, également connue sous le nom de puce peptidique ou micropuce d'épitopes peptidiques. Les micropuces peptidiques sont utilisées pour étudier les propriétés de liaison, l'activité et la fonction des liaisons protéine-protéine en biologie, en diagnostic, en caractérisation des anticorps, en médecine et en pharmacologie. Le marché des micropuces peptidiques est segmenté par type (instruments, réactifs et services), utilisateur final (hôpitaux, entreprises pharmaceutiques et biotechnologiques, instituts de recherche et académiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et les tendances estimées pour 17 pays différents dans les principales régions du monde. Le rapport offre les valeurs (en millions USD) pour les segments susmentionnés.

| Instruments |

| Réactifs et consommables |

| Logiciels et analytique |

| Services |

| Cartographie des épitopes et développement de vaccins |

| Découverte et validation de biomarqueurs |

| Diagnostic (infectieux et auto-immun) |

| Criblage de médicaments et optimisation des chefs de file |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Laboratoires de référence et ORC |

| Hôpitaux et cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Instruments | |

| Réactifs et consommables | ||

| Logiciels et analytique | ||

| Services | ||

| Par application | Cartographie des épitopes et développement de vaccins | |

| Découverte et validation de biomarqueurs | ||

| Diagnostic (infectieux et auto-immun) | ||

| Criblage de médicaments et optimisation des chefs de file | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Laboratoires de référence et ORC | ||

| Hôpitaux et cliniques spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des micropuces peptidiques en 2026 ?

Le marché des micropuces peptidiques est évalué à 344,52 millions USD en 2026 et devrait atteindre 457,93 millions USD d'ici 2031.

Quelle région géographique devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,12 % de 2026 à 2031, la Chine et le Japon accélérant leurs investissements dans la fabrication de peptides et les initiatives de médecine de précision.

Quels sont les principaux facteurs qui stimulent l'expansion du marché ?

La cartographie des épitopes à haut débit pour la conception de vaccins, la découverte de peptides antimicrobiens alimentée par l'IA et la demande croissante de diagnostics multiplexés après la pandémie propulsent collectivement l'adoption.

Quelles sont les principales contraintes qui freinent une adoption plus large ?

Les coûts d'investissement et d'exploitation élevés des stations de travail de réseaux et un paysage réglementaire et de remboursement ambigu qui complique le déploiement clinique ralentissent l'adoption, en particulier dans les laboratoires de petite taille et les marchés émergents.

Quel segment de produits détient actuellement la plus grande part de chiffre d'affaires ?

Les réactifs et consommables mènent avec une part de 41,92 % en 2025, car chaque passage sur micropuce nécessite des toners d'acides aminés spéciaux, des tampons et des chimies de surface de lame.

Comment l'intelligence artificielle façonne-t-elle les flux de travail des micropuces peptidiques ?

Les modèles d'IA conçoivent désormais des peptides antimicrobiens avec plus de 94 % d'activité validée et analysent les données de réseau en temps quasi réel, raccourcissant les cycles de découverte de plusieurs mois à plusieurs semaines et augmentant la valeur de la technologie dans le développement de médicaments.

Dernière mise à jour de la page le: