Taille et part du marché des systèmes de gestion de l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 10.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

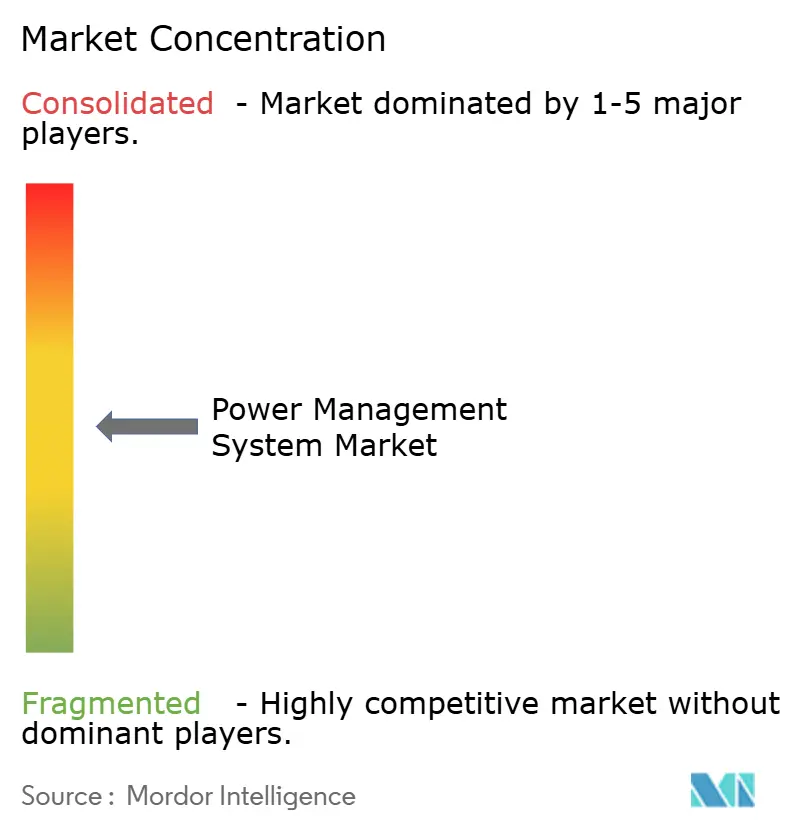

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de l'énergie par Mordor Intelligence

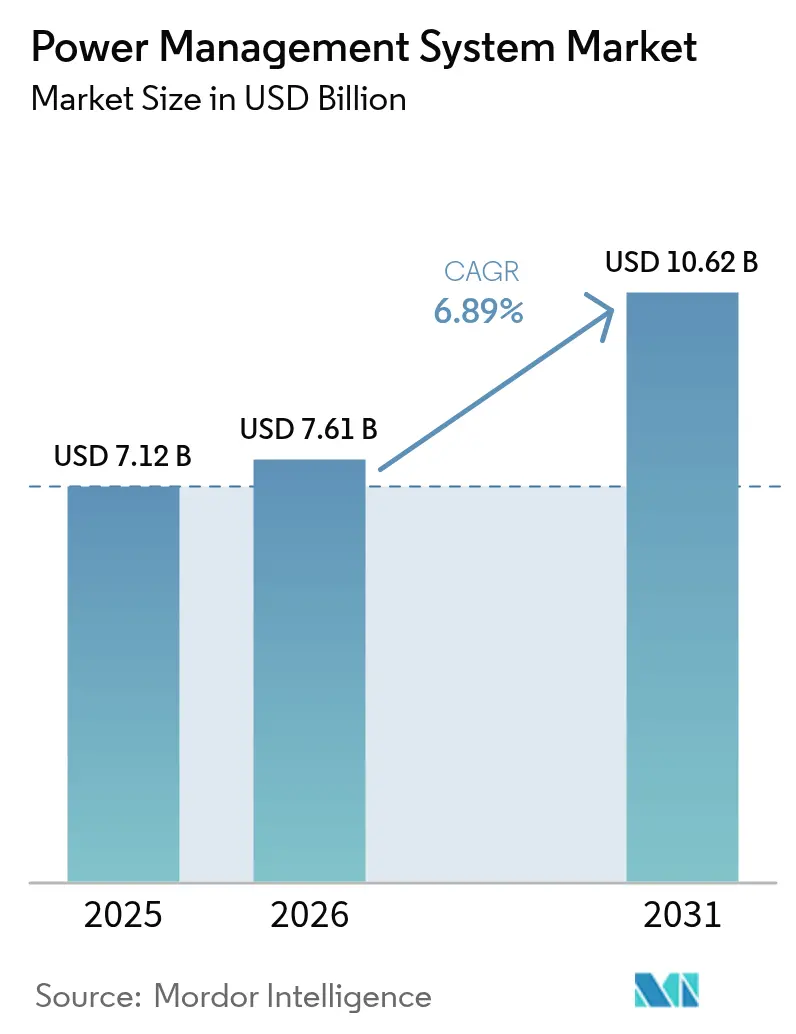

Le marché des systèmes de gestion de l'énergie devrait passer de 7,12 milliards USD en 2025 à 7,61 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 10,62 milliards USD d'ici 2031 à un TCAC de 6,89 % sur la période 2026-2031.

La montée en puissance des charges de travail d'intelligence artificielle, l'expansion de la pénétration des énergies renouvelables et le besoin d'une orchestration intelligente des charges sous-tendent cet élan. L'expansion des centres de données hyperscale en Amérique du Nord, combinée aux mandats d'automatisation industrielle en Asie-Pacifique, accélère la demande de plateformes d'optimisation en temps réel. Parallèlement, les contraintes de chaîne d'approvisionnement en équipements moyenne tension élèvent l'importance stratégique de la gestion de l'énergie définie par logiciel. Les fournisseurs répondent par des acquisitions qui approfondissent les portefeuilles d'analyses et renforcent la cybersécurité, positionnant le marché des systèmes de gestion de l'énergie pour une croissance résiliente.

Principaux points à retenir du rapport

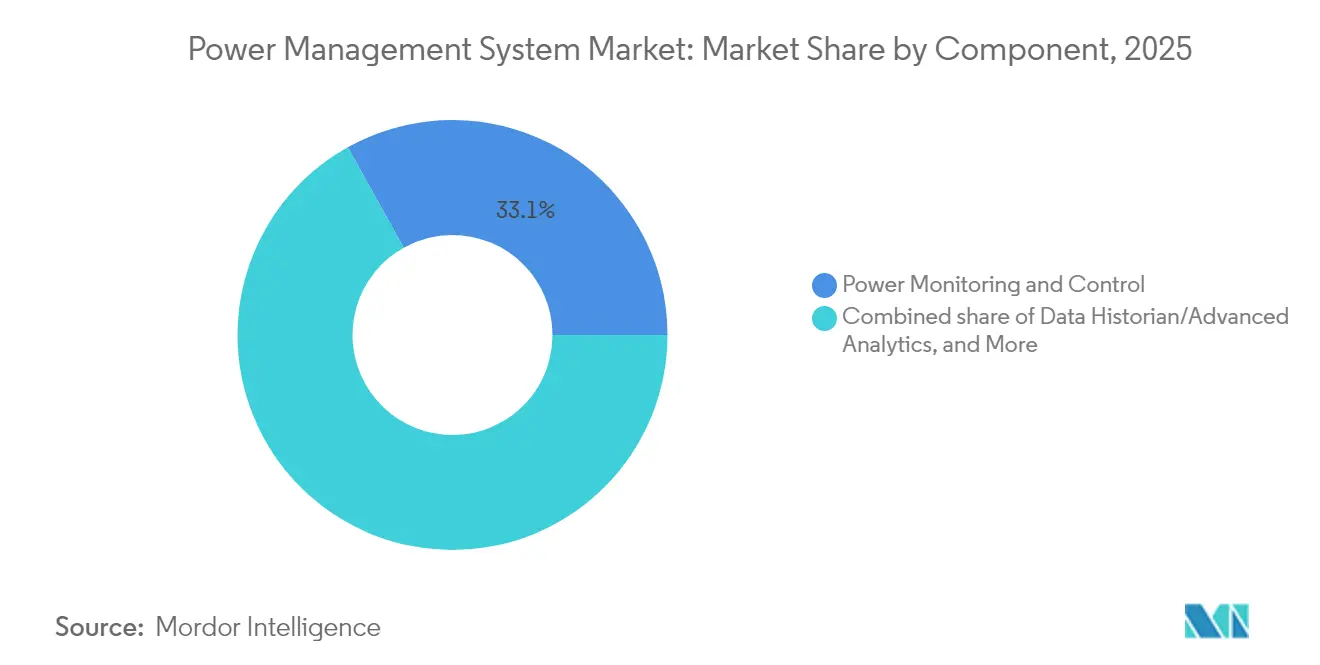

- Par composant, la surveillance et le contrôle de l'alimentation représentaient 33,10 % de la part de marché des systèmes de gestion de l'énergie en 2025, tandis que l'historien de données/analyses devrait afficher un TCAC de 10,62 % jusqu'en 2031.

- Par architecture d'alimentation, le PMS centralisé représentait 47,70 % de la taille du marché des systèmes de gestion de l'énergie en 2025 ; le PMS modulaire/hybride devrait se développer à un TCAC de 9,37 % jusqu'en 2031.

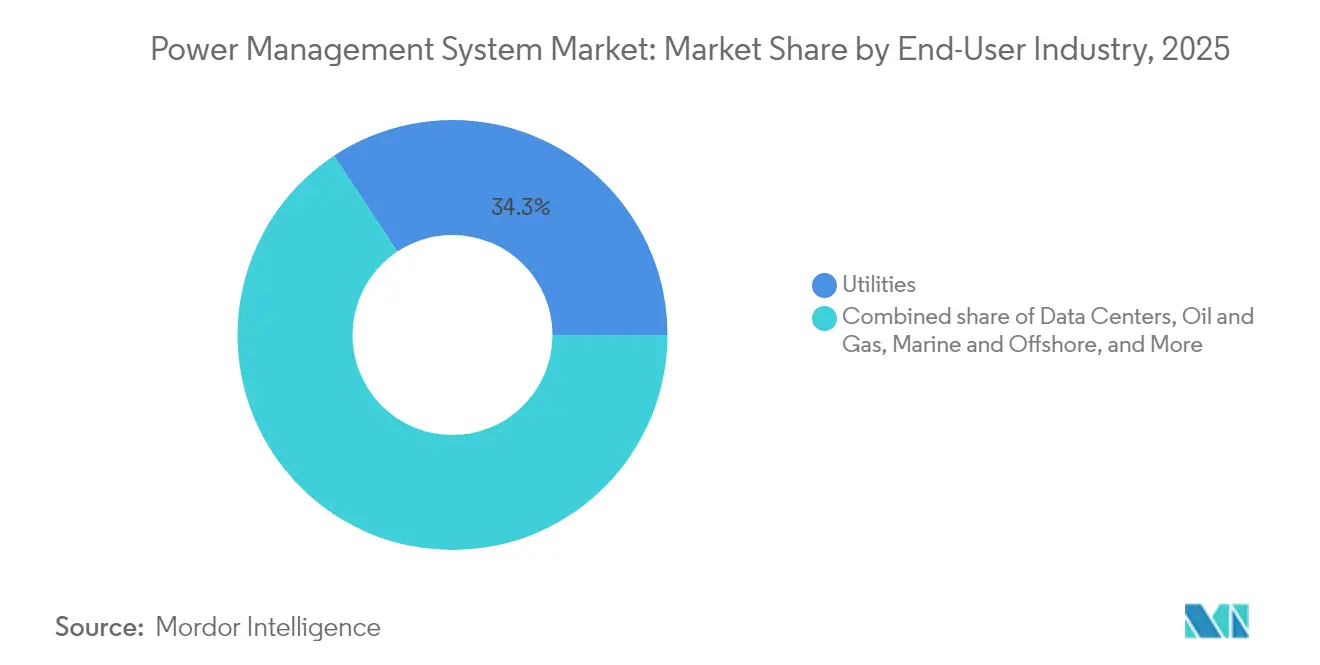

- Par utilisateur final, les services publics représentaient 34,30 % de la part de revenus du marché des systèmes de gestion de l'énergie en 2025, tandis que les centres de données devraient enregistrer un TCAC de 10,05 % sur la période 2026-2031.

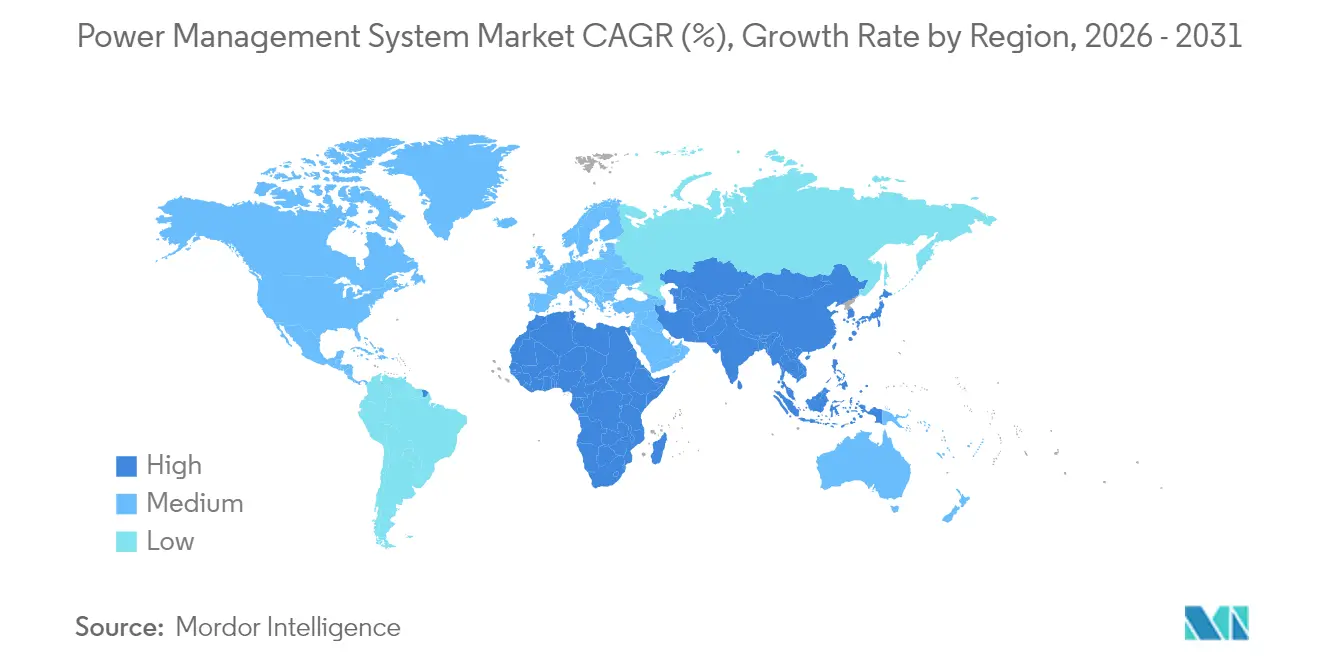

- Par géographie, l'Amérique du Nord était en tête avec 32,40 % des revenus de 2025, mais la région Asie-Pacifique est prête à afficher une croissance à un TCAC de 8,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion de l'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire en faveur de programmes d'efficacité énergétique à l'échelle industrielle | +1.20% | Mondial (gains précoces dans l'UE, le Japon, la Californie) | Moyen terme (2 à 4 ans) |

| Intégration rapide des énergies renouvelables au réseau, stimulant les solutions de stabilité du réseau | +1.80% | Mondial, concentré en Asie-Pacifique, en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Croissance exponentielle de la demande en énergie des centres de données hyperscale et d'intelligence artificielle | +2.10% | Amérique du Nord et UE, extension vers le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Numérisation/IIoT permettant l'optimisation et les analyses en temps réel | +1.40% | Mondial, adoption précoce en Amérique du Nord et en Allemagne | Moyen terme (2 à 4 ans) |

| Les semi-conducteurs à large bande interdite (SiC/GaN) réduisent les pertes par commutation | +0.90% | Mondial, porté par les secteurs automobile et des énergies renouvelables | Long terme (≥ 4 ans) |

| Les PPAs d'entreprise créent une complexité de micro-réseau nécessitant l'orchestration par PMS | +0.60% | Amérique du Nord, UE, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur de programmes d'efficacité énergétique à l'échelle industrielle

Des normes minimales de performance s'appliquent désormais aux chaudières commerciales aux États-Unis, exigeant un rendement thermique de 80 % pour les unités à gaz et de 81 % pour les systèmes au fioul. La loi japonaise sur l'efficacité énergétique oblige les usines désignées à nommer des responsables énergétiques certifiés et à soumettre des rapports de performance annuels, favorisant des économies d'énergie systématiques qui ont atteint 26 % lors des premiers déploiements.(1)Agence internationale de l'énergie, « Analyse de la loi japonaise sur l'efficacité énergétique », iea.orgDes mandats similaires à travers l'UE accélèrent les rénovations numériques et renforcent le marché des systèmes de gestion de l'énergie, alors que les usines s'empressent de documenter leurs performances énergétiques en temps réel.

Intégration rapide des énergies renouvelables au réseau, stimulant les solutions de stabilité du réseau

Les énergies solaire et éolienne intermittentes devraient fournir 57 % de l'électricité mondiale destinée aux charges de service d'ici 2050, remettant en question les paradigmes conventionnels de contrôle de fréquence. Les systèmes de transmission en courant alternatif flexibles associés au stockage hybride offrent des améliorations de stabilité de 30 % et réduisent la distorsion harmonique totale en dessous de 2 % par rapport aux conceptions traditionnelles. Ces avancées techniques stimulent l'achat de logiciels d'orchestration avancés qui équilibrent l'offre et la demande variables à travers les micro-réseaux, renforçant ainsi le marché des systèmes de gestion de l'énergie.

Croissance exponentielle de la demande en énergie des centres de données hyperscale et d'intelligence artificielle

Les clusters d'entraînement d'intelligence artificielle poussent les densités de rack à 80-100 kW, contre 5-10 kW pour les charges de travail traditionnelles. La demande en électricité des centres de données américains devrait atteindre 35 GW dans les cinq prochaines années, l'intelligence artificielle représentant la moitié de la charge incrémentale.(2)Schneider Electric, « Prévisions de la demande des centres de données aux États-Unis », se.comLes opérateurs adoptent des micro-réseaux indépendants du réseau et des analyses au niveau des actifs, propulsant l'adoption immédiate de solutions de gestion prédictive de l'énergie sur le marché des systèmes de gestion de l'énergie.

Les semi-conducteurs à large bande interdite (SiC/GaN) réduisent les pertes par commutation

Les dispositifs SiC excellents au-delà de 800 V, tandis que les dispositifs GaN offrent de meilleures performances en dessous de 400 V, offrant des performances supérieures à haute fréquence.(3)IEEE Spectrum, « SiC vs. GaN : l'avenir de l'électronique de puissance », ieee.orgLes gains d'efficacité dans les onduleurs, les chargeurs et les transformateurs à semi-conducteurs font des dispositifs à large bande interdite des éléments centraux des écosystèmes des énergies renouvelables et des véhicules électriques, alimentant indirectement la demande de couches de contrôle adaptatives au sein du marché des systèmes de gestion de l'énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés du système et de la rénovation | -1.30% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques croissants de cybersécurité et de souveraineté des données | -0.80% | Mondial, accru dans les secteurs d'infrastructures critiques | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement en transformateurs et appareillages de connexion | -1.10% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Barrières d'interopérabilité des systèmes d'exploitation/technologies de l'information hérités | -0.70% | Mondial, concentré dans l'industrie lourde et les services publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés du système et de la rénovation

Les contraintes budgétaires ralentissent l'adoption dans les économies sensibles aux prix, où les délais de récupération du capital dépassent les attentes habituelles des conseils d'administration. Les dépenses en équipements et en intégration peuvent dépasser 1 million USD pour une usine de taille moyenne, poussant les directeurs financiers à retarder les rénovations numériques. Les incitations gouvernementales atténuent une partie du fardeau, mais des lacunes de financement persistent, freinant temporairement l'expansion du marché des systèmes de gestion de l'énergie.

Risques croissants de cybersécurité et de souveraineté des données

Une connectivité accrue élargit les surfaces d'attaque. Les stratégies d'isolation totale, autrefois courantes dans les technologies opérationnelles, cèdent la place à des passerelles sécurisées qui nécessitent des dispositifs certifiés IEC 62443, tels que le disjoncteur d'air de classe SL2 d'ABB. Les coûts de conformité et les craintes de violations freinent l'adoption à grande échelle du cloud parmi les propriétaires d'infrastructures critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les analyses de données stimulent la transformation numérique

La surveillance et le contrôle de l'alimentation ont généré 2,36 milliards USD en 2025, soit 33,10 % de la taille du marché des systèmes de gestion de l'énergie. Les plateformes SCADA traditionnelles restent indispensables pour l'état des disjoncteurs et la mesure des alimentateurs ; cependant, les opérateurs superposent de plus en plus des bases de données historien qui permettent une analyse comparative inter-sites. L'historien de données/analyses avancées devrait connaître la trajectoire la plus rapide, avec un TCAC de 10,62 %, atteignant 2,66 milliards USD d'ici 2031, alors que les modèles prédictifs pilotés par intelligence artificielle réduisent les temps d'arrêt non planifiés et limitent le gaspillage d'énergie. Les outils de délestage et de gestion de charge s'appuient sur des algorithmes d'optimisation qui réduisent la surcoupe de charge de 30 % par rapport à la logique basée sur des règles, renforçant la résilience industrielle. Les commandes de générateurs prennent de l'importance dans les déploiements de micro-réseaux, le PowerNode de GE initiant des délestages de charge protecteurs en 15 millisecondes tout en protégeant les périmètres cybernétiques grâce à la messagerie GOOSE IEC 61850.

Les suites intégrées convergent désormais les modules de surveillance, d'historien et d'optimisation en tableaux de bord prêts pour le cloud, orientant le marché des systèmes de gestion de l'énergie vers une économie de plateforme. Les fournisseurs intègrent des API sécurisées, permettant aux développeurs tiers de créer des applications sur les services de données de base. Le disjoncteur SACE Emax 3 d'ABB illustre cette évolution en exposant les métriques de qualité de l'énergie directement dans les pipelines d'historien. À mesure que les mandats de décarbonisation se renforcent, les modules d'analyse quantifient les émissions évitées et monétisent les crédits de réponse à la demande, augmentant leur part dans les spécifications des nouvelles constructions.

Par architecture d'alimentation : les solutions hybrides répondent aux exigences de flexibilité

Les architectures centralisées représentaient 47,70 % des revenus de 2025, privilégiées par les services publics et les exploitants pétroliers et gaziers qui apprécient la redondance éprouvée. Cependant, les configurations modulaires/hybrides devraient atteindre un TCAC de 9,37 %, car les charges de travail d'intelligence artificielle et l'intermittence des énergies renouvelables nécessitent une autonomie au niveau de la périphérie. Les nœuds PMS distribués placés au niveau de la turbine ou du rack contournent la latence, maintenant un contrôle critique lors des pannes du réseau étendu. Ovation 4.0 d'Emerson intègre des modules définis par logiciel et des recommandations d'intelligence artificielle générative, illustrant le pivot vers des micro-services qui se reconfigurent sans interruption du site.

Les topologies hybrides combinent une supervision centrale avec des agents locaux, établissant un équilibre entre fiabilité et agilité à travers des domaines complexes. Les cadres multi-agents déployés dans des fermes éolien-solaire-batterie réalisent un écrêtage de pointe significatif et une stabilisation de fréquence. Par conséquent, le marché des systèmes de gestion de l'énergie s'oriente vers des bibliothèques de fonctions conteneurisées déployables dans des pods de centres de données ou du matériel de passerelle embarqué. Les intégrateurs de systèmes se différencient par des plans d'architecture de référence qui accélèrent la mise en service tout en maintenant le durcissement cybernétique.

Par secteur d'utilisation final : les centres de données en plein essor face à la modernisation des infrastructures

Les services publics ont généré 2,44 milliards USD en 2025, soit 34,30 % du marché des systèmes de gestion de l'énergie. Les gestionnaires de réseau s'appuient sur des supports tension-VAR à action rapide et une logique d'îlotage adaptative pour absorber les prévisions de pénétration des énergies renouvelables à 57 %. Les centres de données, bien qu'à plus petite échelle, progresseront à un TCAC de 10,05 % alors que les hyperscalers s'empressent de gérer des campus de 500 MW avec des blocs d'alimentation indépendants du réseau. Les installations pétrolières et gazières maintiennent des investissements stables pour électrifier les plateformes offshore et réduire les émissions de gaz torché. Les flottes marines et offshore installent la distribution en courant continu et la propulsion hybride qui réduisent la consommation de carburant et les coûts de maintenance.

Les initiatives dans les métaux et mines réalisent jusqu'à 10 % d'amélioration de l'efficacité énergétique grâce à la gestion numérique de l'énergie ; ArcelorMittal récupère 22 % du gaz de haut fourneau, réduisant les émissions de CO₂ de 340 000 tonnes par an. Les opérations chimiques et pharmaceutiques intègrent des indicateurs d'efficacité des ressources qui réduisent de plus de 1 % des coûts énergétiques totaux chaque année. Les hôpitaux et les centraux télécom de la catégorie « Autres » bénéficient d'architectures de référence communes qui simplifient la conformité à la norme ISO 50001, élargissant la base d'utilisateurs finaux du marché des systèmes de gestion de l'énergie.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 32,40 % des revenus de 2025, soutenue par la loi sur la réduction de l'inflation et un portefeuille de plus de 30 GW de nouveaux contrats d'alimentation pour les centres de données. Les incitations fédérales ont encouragé Schneider Electric à s'engager à investir 700 millions USD dans l'expansion de la fabrication aux États-Unis, renforçant la résilience de l'approvisionnement intérieur. Le partenariat industriel canadien pour la conservation de l'énergie finance des subventions d'adoption de la norme ISO 50001, tandis que les investissements mexicains dans les transformateurs atténuent les goulets d'étranglement régionaux.

L'Europe maintient un environnement réglementaire strict qui impose des rapports de durabilité aux entreprises et resserre les règles d'écoconception, soutenant une demande stable en Allemagne, en France et au Royaume-Uni. Les mises à niveau de l'automatisation industrielle en Allemagne déploient des tableaux de bord OEE pilotés par des historiens, tandis que le Royaume-Uni pousse des projets pilotes de réseau intelligent financés par des programmes d'innovation d'Ofgem. La directive sur les rapports de durabilité des entreprises pousse les entreprises à intégrer des données énergétiques granulaires dans les flux de travail ESG, renforçant ainsi l'adoption des analyses sur le marché des systèmes de gestion de l'énergie.

La région Asie-Pacifique est prête pour un TCAC de 8,98 %. Le marché national de l'électricité en Chine a vu les échanges d'électricité verte dépasser 220 TWh début 2025, incitant les services publics à adopter une planification de distribution activée par l'intelligence artificielle. L'Inde fait progresser l'efficacité énergétique industrielle dans le cadre du dispositif Perform, Achieve, and Trade et s'engage à réaliser des gains d'efficacité de 11,4 % pour les transformateurs d'ici 2027 grâce à la collaboration Top Runner avec le Japon. Les clusters chimiques japonais adoptent des superpositions IIoT à l'échelle de l'usine, tandis que l'Australie pilote des micro-réseaux intégrés pour soutenir les opérations minières à distance.

Paysage concurrentiel

Une consolidation modérée définit l'écosystème, les principaux fournisseurs s'étendant par des acquisitions ciblées. L'acquisition par ABB de la division électronique de puissance de Siemens Gamesa a ajouté 40 GW de capacité de convertisseur renouvelable installée, renforçant ses offres éolien, solaire et stockage. Au deuxième trimestre 2025, ABB a annoncé un record de 9,8 milliards USD de commandes, reflétant des dépenses robustes en modernisation du réseau. Le programme américain de 700 millions USD de Schneider Electric renforce la capacité des appareillages de connexion et des onduleurs de source d'énergie sans interruption, répondant directement à la demande générée par l'intelligence artificielle pour les centres de données.

La différenciation technologique est désormais centrée sur les plateformes natives d'intelligence artificielle et la cyberrésilience. Ovation 4.0 d'Emerson intègre les services Microsoft Azure OpenAI, permettant une assistance conversationnelle pour les opérateurs et accélérant le temps moyen de remédiation. Eaton développe l'infrastructure à courant continu haute puissance par l'acquisition de Resilient Power Systems, anticipant l'électrification rapide des pôles de mobilité et d'informatique en périphérie.

Des opportunités de marché inexploitées subsistent dans l'orchestration de micro-réseaux pour les campus dotés de PPAs d'entreprise. Des start-ups développent des transformateurs à semi-conducteurs et des convertisseurs à base de SiC qui promettent des améliorations significatives de l'efficacité de conversion. Les acteurs établis répondent en intégrant des places de marché à API ouvertes, garantissant que les innovateurs tiers peuvent connecter des analyses aux installations PMS de base, maintenant un dynamisme concurrentiel sur le marché des systèmes de gestion de l'énergie.

Leaders du secteur des systèmes de gestion de l'énergie

ComAp AS

Brush Group

ABB LIMITED

etap (Operation Technology Inc.)

Wartsila oyj abp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : ABB a enregistré 9,8 milliards USD de commandes pour le deuxième trimestre 2025 et a lancé le disjoncteur SACE Emax 3 certifié SL2 pour les infrastructures critiques.

- Mars 2025 : Schneider Electric investit 700 millions USD dans ses opérations américaines jusqu'en 2027, avec un accent sur l'expansion de la fabrication et la création de 1 000 nouveaux emplois.

- Août 2024 : Wärtsilä a dévoilé la plateforme numérique d'énergie GEMS 7 pour l'optimisation du stockage multi-GWh.

- Juillet 2024 : Emerson a récemment lancé Ovation 4.0, une plateforme d'automatisation pour les industries de l'énergie et de l'eau, dotée d'une architecture définie par logiciel et d'une intégration avec l'intelligence artificielle générative.

Portée du rapport mondial sur le marché des systèmes de gestion de l'énergie

Un système de gestion de l'énergie (PMS) est un système de contrôle des générateurs électriques souvent fourni dans le cadre du système d'automatisation intégré (IAS). Il assure la sécurité, la fiabilité et l'efficacité de tous les systèmes de distribution électrique dans une zone donnée, garantissant ainsi que la capacité d'alimentation est en adéquation avec la puissance du navire à tout moment. L'étude se concentre uniquement sur les différents matériels fournis par divers fournisseurs concurrents.

| Surveillance et contrôle de l'alimentation |

| Délestage et gestion de charge |

| Comptabilisation et optimisation des coûts énergétiques |

| Gestion de la commutation et de la sécurité |

| Commandes de générateurs |

| Historien de données/analyses avancées |

| PMS centralisé |

| PMS distribué |

| PMS modulaire / hybride |

| Services publics |

| Centres de données |

| Pétrole et gaz |

| Marine et offshore |

| Métaux et mines |

| Chimie et pharmacie |

| Autres (fabrication, santé, télécommunications) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Surveillance et contrôle de l'alimentation | |

| Délestage et gestion de charge | ||

| Comptabilisation et optimisation des coûts énergétiques | ||

| Gestion de la commutation et de la sécurité | ||

| Commandes de générateurs | ||

| Historien de données/analyses avancées | ||

| Par architecture d'alimentation | PMS centralisé | |

| PMS distribué | ||

| PMS modulaire / hybride | ||

| Par secteur d'utilisation final | Services publics | |

| Centres de données | ||

| Pétrole et gaz | ||

| Marine et offshore | ||

| Métaux et mines | ||

| Chimie et pharmacie | ||

| Autres (fabrication, santé, télécommunications) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de gestion de l'énergie ?

La taille du marché des systèmes de gestion de l'énergie était de 7,61 milliards USD en 2026 et les prévisions indiquent qu'il atteindra 10,62 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

L'historien de données/analyses avancées devrait enregistrer un TCAC de 10,62 % jusqu'en 2031, le plus élevé parmi toutes les catégories de composants.

Pourquoi les centres de données stimulent-ils la demande ?

La montée en puissance des charges de travail d'intelligence artificielle pousse les densités de rack à 80-100 kW, créant des exigences complexes de gestion de l'énergie que seules les plateformes PMS avancées peuvent satisfaire.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 8,98 %, portée par l'automatisation industrielle et les mandats en matière d'énergies renouvelables en Chine, en Inde et au Japon.

Comment les contraintes de chaîne d'approvisionnement affectent-elles le marché ?

Les délais de livraison des transformateurs pouvant atteindre 130 semaines et les hausses de prix de 60 à 80 % retardent les installations de matériel, incitant à investir davantage dans l'optimisation axée sur les logiciels.

Quel rôle jouent les semi-conducteurs à large bande interdite dans l'adoption des PMS ?

Les dispositifs SiC et GaN améliorent l'efficacité de conversion, permettant une électronique de puissance compacte et résistante aux hautes températures qui s'intègre parfaitement dans les architectures PMS de nouvelle génération.

Dernière mise à jour de la page le: