Taille et part du marché de la génération d'énergie distribuée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

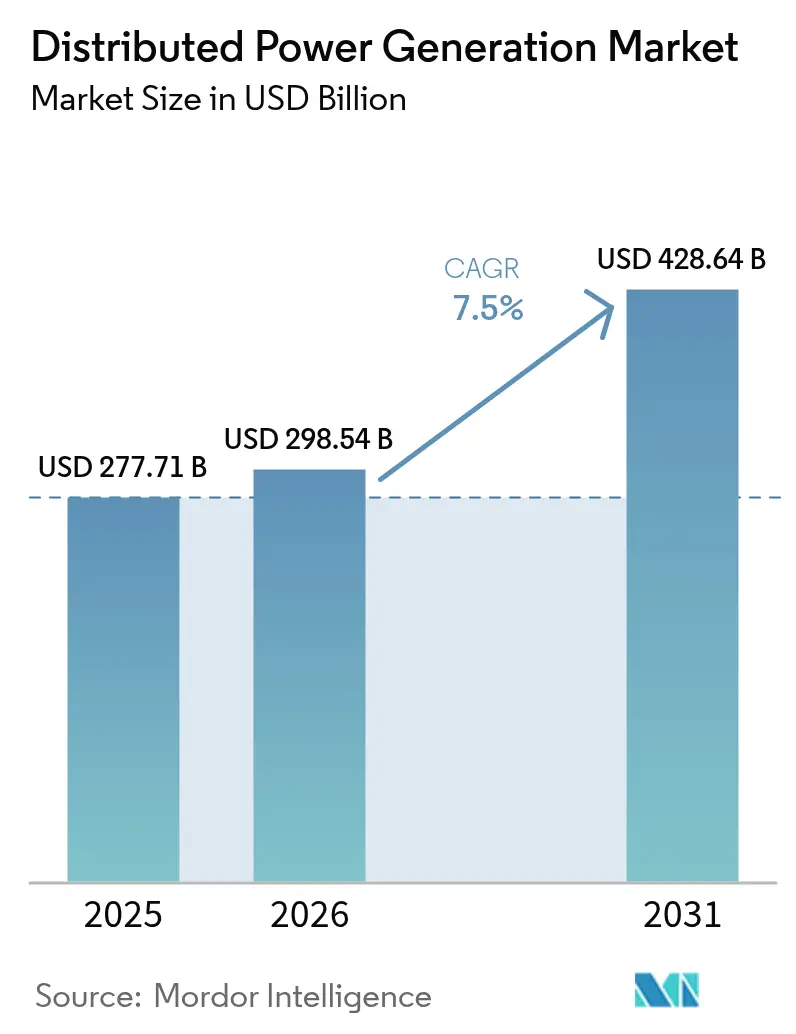

| Taille du Marché (2026) | 298.54 Milliards de dollars |

| Taille du Marché (2031) | 428.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génération d'énergie distribuée par Mordor Intelligence

La taille du marché de la génération d'énergie distribuée devrait passer de 277,71 milliards USD en 2025 à 298,54 milliards USD en 2026 et atteindre 428,64 milliards USD d'ici 2031, à un TCAC de 7,5 % sur la période 2026-2031.

L'expansion reflète un mouvement structurel allant de l'approvisionnement centralisé vers des actifs locaux combinant le solaire, des moteurs à carburant flexible et des commandes numériques. La baisse généralisée des coûts des équipements, les réglementations favorables aux énergies renouvelables et les besoins croissants en résilience du réseau constituent les principaux facteurs d'accélération. L'Asie-Pacifique ancre les volumes et la dynamique, tandis que l'Amérique du Nord tire parti de l'abondance du gaz et que l'Europe se concentre sur la sécurité énergétique. La concurrence technologique s'articule autour des piles à combustible prêtes à l'hydrogène et des offres de microréseaux intégrés qui regroupent le stockage, les logiciels et les services. Parallèlement, les goulets d'étranglement liés à l'interconnexion, les besoins en capital pour le stockage d'énergie et le durcissement des plafonds d'émissions façonnent le risque d'investissement.

Principaux enseignements du rapport

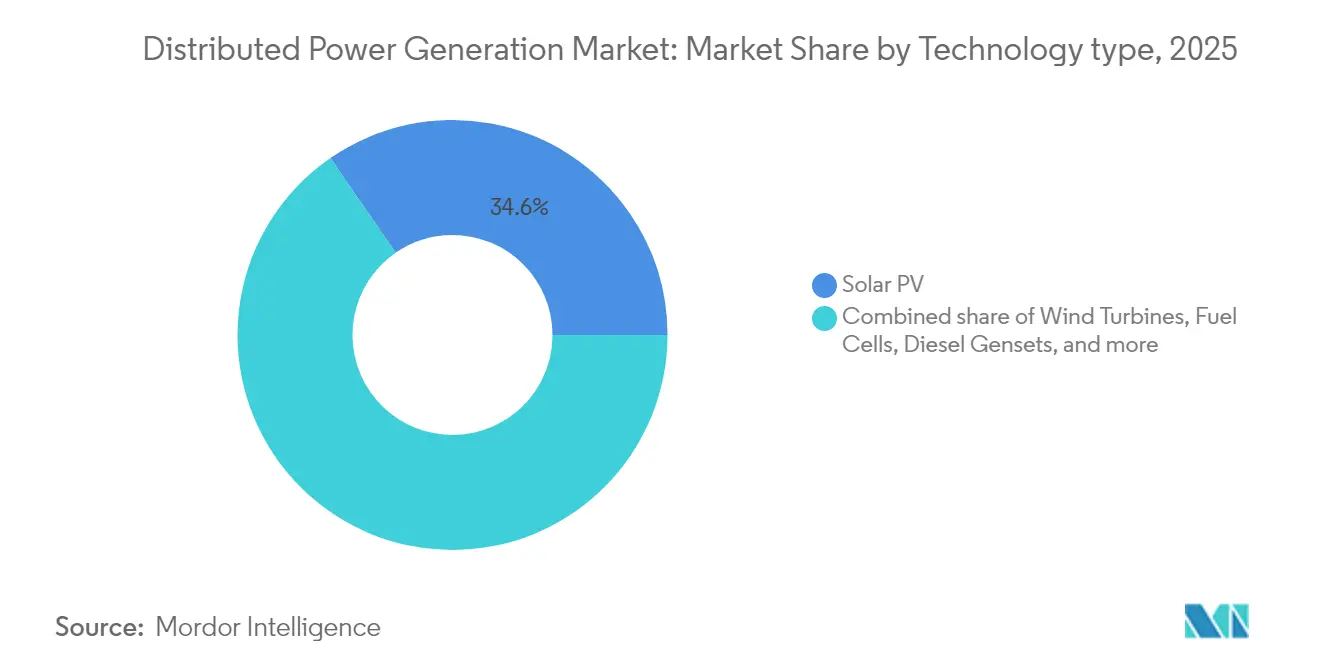

- Par technologie, le photovoltaïque solaire a dominé avec une part de revenus de 34,62 % en 2025, tandis que les piles à combustible devraient progresser à un TCAC de 11,25 % jusqu'en 2031.

- Par puissance nominale, la tranche 0-100 kW représentait 46,28 % de la part du marché de la génération d'énergie distribuée en 2025 ; les systèmes de plus de 1 000 kW devraient progresser à un TCAC de 9,85 % jusqu'en 2031.

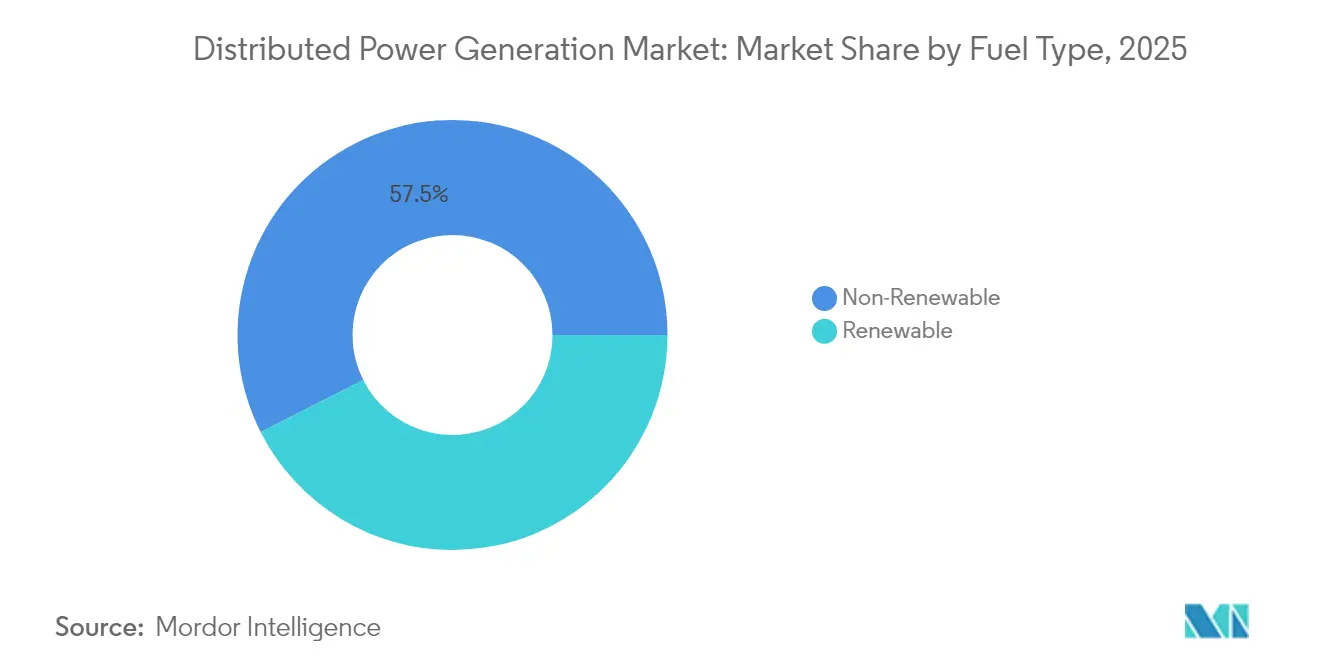

- Par type de carburant, le non-renouvelable détenait une part de 57,45 % en 2025, tandis que le renouvelable est le segment à la croissance la plus rapide avec un TCAC de 12,98 % jusqu'en 2031.

- Par connectivité, les projets connectés au réseau ont capté 64,38 % des revenus en 2025 ; les dispositifs hors réseau progressent à un TCAC de 10,45 % à mesure que les microréseaux distants se développent.

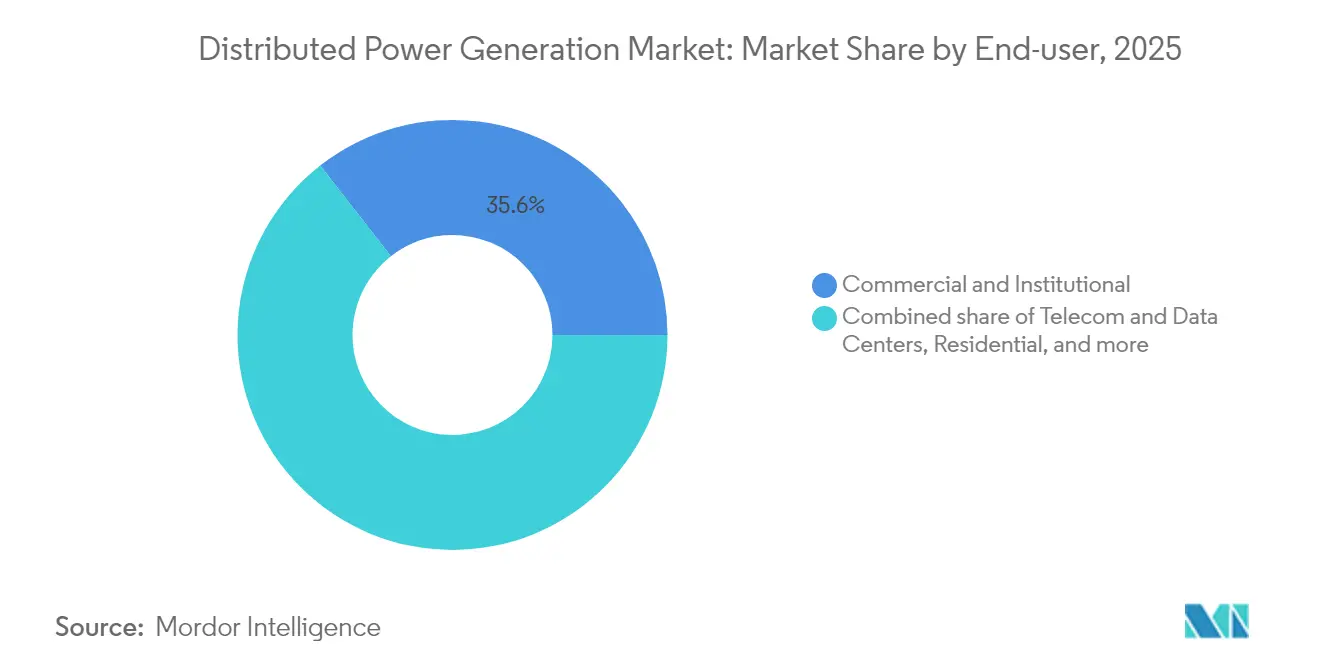

- Par utilisateur final, les installations commerciales et institutionnelles détenaient 35,55 % de la demande en 2025, tandis que les installations de télécommunications et de centres de données progressent à un TCAC de 11,95 % durant la période de prévision.

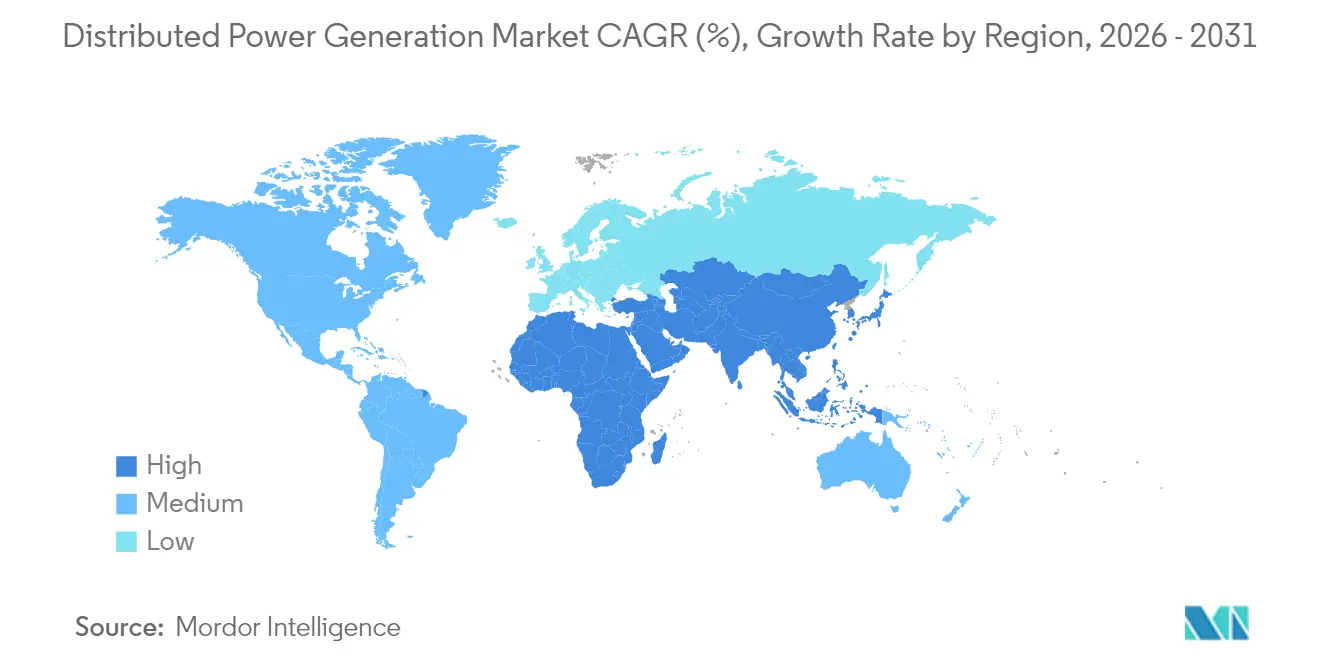

- Par géographie, l'Asie-Pacifique détenait une part de 43,55 % en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 10,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la génération d'énergie distribuée

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse rapide du coût nivelé de l'électricité du photovoltaïque solaire à petite échelle | +2.80% | Cœur Asie-Pacifique ; répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor des installations commerciales et industrielles en autoconsommation | +2.10% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des microréseaux pour les tours de télécommunications | +1.90% | Afrique, Moyen-Orient, nations insulaires | Long terme (≥ 4 ans) |

| Volatilité des prix du gaz naturel déplaçant la demande vers les groupes électrogènes au biogaz | +1.40% | Amérique du Nord | Moyen terme (2-4 ans) |

| Normes de portefeuille d'énergies renouvelables imposées aux services publics municipaux | +1.60% | États-Unis | Long terme (≥ 4 ans) |

| Projets pilotes de piles à combustible prêtes à l'hydrogène dans les centres de données | +1.30% | Moyen-Orient, centres de données mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du coût nivelé de l'électricité du photovoltaïque solaire à petite échelle

Les prix des modules TOPCon chinois sont tombés à 0,16 USD par watt en 2024, entraînant une baisse à l'échelle régionale des coûts nivelés de l'électricité et remodelant l'économie de la génération distribuée.(1)Source : Agence internationale pour les énergies renouvelables, « Coûts de production d'électricité renouvelable en 2024 », irena.org La standardisation de la main-d'œuvre d'installation, les onduleurs à faible coût et le financement concessionnel amplifient l'effet, positionnant l'Asie-Pacifique comme référence mondiale pour le photovoltaïque à petite échelle. Les gouvernements simplifient les procédures d'autorisation et les règles de raccordement au réseau, raccourcissant davantage les cycles de projet. La pression sur les prix oblige les fournisseurs d'autres régions à se différencier sur l'efficacité et la conception spécifique aux applications.

Essor des installations commerciales et industrielles en autoconsommation

Les entreprises européennes accélèrent la production sur site pour se couvrir contre la volatilité des prix de gros et respecter leurs engagements de décarbonation. Les ajouts record de toitures solaires en Allemagne font suite aux règles de l'UE qui imposent le solaire sur les nouveaux bâtiments commerciaux à partir de 2026, s'étendant aux rénovations d'ici 2028.(2)Source : Parlement européen, « Directive sur l'énergie solaire dans les bâtiments », europarl.europa.eu Les systèmes de batteries couplés au photovoltaïque permettent le déplacement de charge et des revenus de services auxiliaires, faisant des actifs distribués un outil financier et environnemental. Les entreprises nord-américaines reproduisent ce modèle, stimulées par les incitations fiscales fédérales et les mandats étatiques en matière d'énergie propre.

Adoption des microréseaux pour les tours de télécommunications en Afrique et dans les îles

Une alimentation électrique fiable pour les réseaux mobiles est essentielle, mais la logistique du diesel gonfle les coûts dans les zones reculées. Les microréseaux solaires couplés à des batteries sous-tendent désormais les déploiements multi-sites, des opérateurs tels qu'IHS Nigeria et CrossBoundary Energy prouvant la bancabilité pour les groupes de tours. L'intégration de la liaison satellite et de la surveillance IoT réduit les interventions sur site, améliorant la disponibilité. Les institutions de financement du développement canalisent des capitaux concessionnels, étendant les conceptions de microréseaux aux communautés adjacentes et renforçant les objectifs d'accès à l'énergie.

Volatilité des prix du gaz naturel déplaçant la demande vers les groupes électrogènes au biogaz

Les prix au comptant du gaz naturel américain ont atteint en moyenne 4,15 USD par MMBtu au premier trimestre 2025 et restent exposés aux fluctuations des exportations de GNL.(3)Source : Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme, juin 2025 », eia.gov Les opérateurs de génération distribuée atténuent le risque de prix en déployant des groupes électrogènes bi-carburant capables de basculer vers le biogaz ou le gaz naturel renouvelable. Les contrats d'achat d'électricité à long terme permettent de capter des crédits d'énergie renouvelable, améliorant les rendements des projets. Les centres de données dans des réseaux contraints privilégient cette approche, associant des moteurs alternatifs à des filières de carburant à faible teneur en carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles à l'interconnexion des réseaux de distribution | −1.8% | Économies émergentes dans le monde entier | Moyen terme (2-4 ans) |

| Couplage énergie-stockage à forte intensité capitalistique | −2.2% | Mondial | Court terme (≤ 2 ans) |

| Limites strictes de NOx/PM sur les groupes électrogènes diesel | −1.1% | Europe ; en expansion mondiale | Long terme (≥ 4 ans) |

| Procédures d'autorisation complexes pour le photovoltaïque en toiture dans les centres historiques | −0.9% | Europe ; certaines villes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'interconnexion des réseaux de distribution dans les économies émergentes

Les énergies renouvelables en attente dans les files d'interconnexion mondiales dépassent 3 000 GW, et 80 % des demandes sont retirées en raison de coûts croissants ou d'études prolongées.(4)Commission fédérale de réglementation de l'énergie, « Règle finale sur l'amélioration de l'interconnexion des générateurs », ferc.gov Les réseaux émergents manquent de normes modernes et de capacités en main-d'œuvre, de sorte que les petits projets font face à des retards disproportionnés. Bien qu'une réforme « premier prêt, premier servi » soit en cours, les progrès en dehors des marchés avancés restent lents, freinant le déploiement à court terme.

Couplage énergie-stockage à forte intensité capitalistique pour la génération distribuée intermittente

Les prix des systèmes de batteries ont baissé à 148 USD par kWh en 2024, mais les dépenses initiales pèsent encore sur les projets de moins de 100 kW. Même avec les bonifications du crédit d'impôt à l'investissement, le coût nivelé du stockage lithium-ion de 4 heures avoisine 124 USD par MWh. Les conceptions thermiques ou à air comprimé de longue durée tendent à être moins coûteuses pour les cycles de service de 8 heures, mais nécessitent une ingénierie spécifique au site. Tant que les marchés de capitaux n'acceptent pas le risque de stockage marchand à grande échelle, de nombreux dispositifs distribués limitent la pénétration des énergies renouvelables pour éviter le surdimensionnement des batteries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les piles à combustible passent du pilote au portefeuille

Le segment solaire représentait 34,62 % des revenus de 2025, ancré par les toitures résidentielles et légèrement commerciales qui tirent parti des kits de montage simplifiés et des onduleurs. La part du solaire dans la taille du marché de la génération d'énergie distribuée pour 2025 s'élevait à 96,13 milliards USD. Bien que plus modestes aujourd'hui, les piles à combustible affichent le TCAC le plus élevé à 11,25 %, portées par des projets sur des campus de centres de données où les opérateurs recherchent une disponibilité sans diesel. Caterpillar a validé un système de secours à pile à combustible à hydrogène de 1,5 MW qui a atteint un objectif de niveau de service de 99,999 % pour une installation hyperscale dans le Wyoming. Les micro-éoliennes et les moteurs à gaz alternatifs complètent la gamme, desservant des sites de niche qui valorisent soit l'efficacité d'utilisation des terres, soit la capacité de cogénération. La dynamique concurrentielle se concentre désormais sur l'intégration du stockage et de l'électronique de puissance plutôt que sur le matériel de génération autonome.

Par puissance nominale : économies d'échelle aux deux extrémités

Les systèmes résidentiels et pour petites entreprises dans la tranche 0-100 kW ont capté 46,28 % de la demande de 2025, reflétant les modèles d'approvisionnement en kit et d'installation clé en main. Le segment représentait la plus grande part du marché de la génération d'énergie distribuée en termes d'unités. À l'autre extrême, les solutions de plus de 1 000 kW enregistreront un TCAC de 9,85 % jusqu'en 2031, les campus industriels optant pour la génération sur site afin de contourner les contraintes du réseau. Les fournisseurs se différencient grâce aux jumeaux numériques et aux analyses d'exploitation et de maintenance qui optimisent le dispatching par rapport aux tarifs des services publics. Les packages de 101 à 1 000 kW de gamme intermédiaire servent les hôpitaux et les établissements universitaires, équilibrant les châssis standardisés avec une ingénierie personnalisée limitée.

Par type de carburant : les énergies renouvelables pour dynamiser le marché

Les non-renouvelables ont fourni 57,45 % de la production en 2025 ; cependant, les renouvelables devraient stimuler la demande à un TCAC de 12,98 % jusqu'en 2031 et capter une part de certains types de carburants non renouvelables. Le solaire et l'éolien dominent encore le bloc renouvelable, mais les moteurs au biogaz et les installations de cogénération à la biomasse élargissent la gamme dans les zones agro-industrielles. Le gaz naturel reste le carburant de transition privilégié là où l'accès aux pipelines existe, grâce à sa capacité de démarrage rapide et à ses faibles émissions de NOx. Les réseaux hybrides combinent le photovoltaïque ou l'éolien avec des moteurs à gaz, orientant vers la conformité aux émissions tout en assurant la résilience.

Par connectivité : les actifs interactifs avec le réseau dominent

Les actifs connectés au réseau ont généré 64,38 % des revenus de 2025, tirant parti de la facturation nette, des primes d'injection et des paiements de services auxiliaires. Ces systèmes disposent désormais d'onduleurs bidirectionnels et de logiciels qui monétisent le soutien en fréquence et en tension, étendant les revenus au-delà des simples exportations d'énergie. La capacité hors réseau, croissant de 10,45 % par an, reste essentielle pour les communautés insulaires et les mines éloignées. Des solutions résidentielles de « microréseau en boîte » combinant solaire, une batterie de 10 à 15 kWh et la recharge de véhicule électrique en mode véhicule-à-domicile ont émergé en 2025, offrant jusqu'à 60 % d'économies sur les factures tout en permettant la participation aux services réseau lorsqu'elles sont connectées.

Par utilisateur final : les infrastructures numériques prennent de l'avance

Les utilisateurs commerciaux et institutionnels détenaient une part de 35,55 % en 2025. Cette tranche comprend les campus, les établissements de santé et les bâtiments municipaux, qui accordent tous de l'importance à la certitude des coûts et à la résilience. Les installations de centres de données et de télécommunications afficheront un TCAC de 11,95 %, progressant à partir de bases modestes à mesure que les charges de travail d'IA multiplient la densité de puissance. L'accord de microréseau de 1 GW de Vantage Data Centers avec VoltaGrid souligne la tendance vers des plateformes gaz plus batteries de plusieurs gigawattheures qui contournent les délais du réseau. L'adoption résidentielle bénéficie d'innovations en matière de financement telles que l'énergie en tant que service par abonnement qui regroupe équipements, maintenance et logiciels en une seule facture.

Analyse géographique

L'Asie-Pacifique a dominé le marché de la génération d'énergie distribuée avec une part de revenus de 43,55 % en 2025 et continue d'afficher le TCAC le plus rapide à 10,7 % jusqu'en 2031. Le leadership régional repose sur des modules photovoltaïques fabriqués en masse, d'importantes incitations politiques et une demande d'électricité en forte hausse. Le programme de toitures solaires de la Chine à lui seul a réalisé plus de 50 GW de nouvelle capacité en 2024, tandis que les services de distribution d'électricité en Inde agrègent les installations en toiture en centrales électriques virtuelles. Plusieurs gouvernements d'Asie du Sud-Est formalisent des régimes de facturation nette, débloquant les investissements en autoconsommation.

L'Amérique du Nord se classe deuxième en valeur absolue et combine une abondante offre de gaz naturel avec des crédits d'impôt favorables. Le programme de 20 MW en autoconsommation d'American Municipal Power dans le Michigan illustre la façon dont les services publics municipaux tirent parti de la génération locale pour l'écrêtement des pointes. Trente normes de portefeuille d'énergies renouvelables au niveau des États catalysent le solaire couplé au stockage dans les écoles et les installations municipales. Les clusters de centres de données en Virginie, au Texas et en Alberta favorisent l'adoption précoce de moteurs bi-carburant ou prêts à l'hydrogène, renforçant davantage le profil de demande de la région.

La stratégie de génération distribuée de l'Europe s'aligne sur les impératifs de sécurité énergétique à la suite des perturbations géopolitiques du gaz. La norme solaire de l'UE oblige les nouveaux bâtiments commerciaux à intégrer le photovoltaïque à partir de 2026, poussant les promoteurs vers des configurations distribuées. La France impose une couverture solaire de 50 % sur les parkings de plus de 1 500 m², avec des amendes pouvant atteindre 40 000 EUR en cas de non-conformité, accélérant les rénovations dans l'immobilier commercial. L'Allemagne a simplifié l'enregistrement des « centrales de balcon » jusqu'à 800 W, élargissant la participation des ménages. Les contraintes liées aux sites du patrimoine et les longues procédures d'autorisation au niveau municipal tempèrent la croissance dans les centres urbains historiques.

Paysage réglementaire

Les réglementations relatives à la production d'électricité distribuée sont de plus en plus façonnées par la réforme de l'interconnexion et les règles de marché qui permettent aux ressources énergétiques distribuées (DER) de fournir des services au réseau. Aux États-Unis, la Federal Energy Regulatory Commission (FERC) a fixé un calendrier de mise en œuvre de l'Ordre 2222 pour le 1er novembre 2026, qui clarifie la manière dont l'agrégation de DER peut participer aux marchés de gros de l'énergie et des services auxiliaires, tout en renforçant les exigences en matière de télémétrie, de coordination et de mesure et vérification au sein des cadres ISO/RTO.

Au niveau des États, les mises à jour des processus de connexion au réseau renforcent les exigences techniques et procédurales pour les projets allant jusqu'à l'échelle commerciale réduite. Le Département des services publics de l'État de New York a mis à jour ses Exigences standardisées d'interconnexion (SIR) pour les générateurs distribués et le stockage d'énergie jusqu'à 5 MW, effectives à compter du 9 février 2026, standardisant les étapes de candidature et les exigences en matière d'équipement. En parallèle, la loi HB26-1225 du Colorado exige des services publics comptant plus de 500 000 clients de réunir un groupe de travail avant le 15 août 2026, visant à accélérer les résultats de l'interconnexion de la production distribuée. En Asie, la politique évolue d'approches axées sur l'exportation vers des règles orientées vers l'autoconsommation, notamment les Mesures de gestion pour le photovoltaïque distribué de la Chine de mai 2025, où certaines provinces appliquent des seuils minimaux d'autoconsommation pour les projets allant jusqu'à 6 MW.

Paysage concurrentiel

Le marché de la génération d'énergie distribuée présente un mélange équilibré d'équipementiers industriels diversifiés et de fournisseurs de technologies spécialisés. Caterpillar, Cummins et Siemens s'appuient sur des réseaux de services mondiaux et des portefeuilles de moteurs multi-carburants, assurant une forte position établie dans les classes de puissance plus élevées. Le leadership résidentiel de Generac est renforcé par son acquisition de MOTORTECH, ajoutant des commandes avancées pour moteurs à gaz qui élargissent la gamme de produits.

La consolidation stratégique s'accélère. Deutz a acquis Blue Star Power Systems pour sécuriser une part du marché des générateurs en Amérique du Nord, visant 100 millions USD de revenus supplémentaires. Siemens s'est associé à EnergyHub pour intégrer un logiciel de gestion des ressources énergétiques distribuées, positionnant le groupe pour des flux de valeur orchestrés par le réseau. Les équipementiers regroupent de plus en plus le stockage, les commandes et les contrats de service à long terme, reflétant la préférence des acheteurs pour des solutions de résilience clé en main.

L'innovation dans les espaces blancs se concentre sur les piles à combustible à hydrogène et les microréseaux îlotables. Ballard Power Systems a signé un accord de fourniture avec Sierra Northern Railway pour rééquiper des locomotives diesel, mettant en évidence les retombées technologiques dans le transport lourd. Les fournisseurs de piles à combustible courtisent les opérateurs de centres de données qui exigent une alimentation de secours zéro émission tout en insistant sur une fiabilité à cinq neuf. Les acteurs du marché capables d'orchestrer la génération, le stockage et la charge via des plateformes basées sur le cloud sont les mieux positionnés pour capter des marges premium.

Leaders du secteur de la génération d'énergie distribuée

Ansaldo Energia SpA

Ballard Power Systems Inc.

Caterpillar Inc.

Siemens AG

General Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ouvertures réglementaires qui formalisent la compensation des exportations et l'accès au réseau créent des espaces vierges pour les projets connectés au réseau en aval du compteur, en particulier sur les marchés émergents où l'adoption de la production distribuée a été limitée par l'incertitude tarifaire. Les Règlements de facturation nette 2026 du Nigeria (entrés en vigueur en juin 2026 par la Nigerian Electricity Regulatory Commission) établissent un mécanisme permettant aux consommateurs éligibles de générer de l'électricité renouvelable et d'exporter le surplus grâce au comptage net bidirectionnel, soutenant les sites commerciaux et institutionnels capables d'associer le photovoltaïque en toiture au stockage et aux systèmes de contrôle pour optimiser l'autoconsommation et les crédits sur facture.

Un second domaine d'opportunité est l'intégration et la planification pilotées par logiciel, qui peuvent réduire les frictions techniques à mesure que la pénétration de la production distribuée augmente et que l'interconnexion devient plus exigeante. Des méthodes évaluées par des pairs ont identifié des gains mesurables issus de la coordination décentralisée et de l'optimisation multi-étapes pour l'extension de la distribution et la co-implantation des DER, notamment des réductions de coûts et de meilleurs résultats de revenus pour les investisseurs dans des réseaux modélisés. Cela s'aligne sur une évolution vers des solutions groupées combinant production, stockage et logiciel de contrôle (y compris DERMS et contrôleurs de micro-réseaux), ciblant les micro-réseaux intégrés, les onduleurs interactifs avec le réseau, et les déploiements de résilience pour centres de données et télécommunications, où la performance opérationnelle et l'optimisation de la répartition sont des critères d'achat clés.

Développements récents du secteur

- Juin 2026 : Ballard Power Systems a conclu un accord définitif pour acquérir GeoPura, un fournisseur britannique de solutions énergétiques à zéro émission à base d'hydrogène, pour une valeur d'entreprise d'environ 301,1 millions de GBP. L'accord étend la présence de Ballard au-delà des piles à combustible vers des offres et services d'énergie intégrés. Il renforce également son positionnement dans les applications distribuées et hors réseau où les clients acquièrent la disponibilité comme une solution packagée.

- Juin 2026 : Ballard Power Systems a reçu une commande de 15 MW de systèmes de piles à combustible pour la production d'énergie stationnaire hors réseau, avec des livraisons débutant au second semestre 2026. Cette commande renforce la traction commerciale pour la production distribuée à base d'hydrogène dans les applications privilégiant le remplacement du diesel et une haute disponibilité.

- Juin 2025 : Ballard Power Systems a accepté de fournir 1,5 MW de moteurs à pile à combustible à Sierra Northern Railway pour la rénovation de locomotives à hydrogène. Bien que l'usage final soit ferroviaire, le contrat soutient la montée en puissance des modules d'alimentation à pile à combustible et des chaînes d'approvisionnement qui servent également les déploiements de production distribuée stationnaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes de production d'électricité distribuée qui produisent de l'électricité près du lieu d'utilisation, y compris les équipements et les ventes de systèmes connexes liées à ces installations dans les principales régions.

Exclusions du périmètre : les grandes centrales de production centralisées à l'échelle des services publics et les infrastructures de transport en masse sont exclues de ce dimensionnement.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (toiture et au sol ≤ 5 MW)

- Éoliennes (≤ 5 MW)

- Microturbines

- Turbines à gaz (≤ 50 MW)

- Piles à combustible (PEMFC, SOFC, autres)

- Groupes électrogènes diesel

- Groupes électrogènes au gaz naturel

- Hydrocinétique et petite hydraulique (≤ 10 MW)

- Autres (cogénération à la biomasse, moteurs Stirling)

- Par puissance nominale

- 0 à 100 kW

- 101 à 1 000 kW

- Plus de 1 000 kW

- Par type de carburant

- Renouvelable

- Non renouvelable

- Par connectivité

- Connecté au réseau

- Hors réseau et distant

- Par utilisateur final

- Résidentiel

- Commercial et institutionnel

- Industriel et manufacturier

- Services publics et producteurs indépendants d'électricité en pointe/réserve

- Télécommunications et centres de données

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une vision extérieure de la demande et des signaux politiques qui influencent l'adoption de la production distribuée, puis pour ancrer des hypothèses clés telles que la taille moyenne des systèmes et l'orientation des coûts. Nous nous sommes appuyés sur des sources publiques telles que les publications de l'Agence internationale de l'énergie, les données de l'US Energy Information Administration, les indicateurs énergétiques de la Banque mondiale, les statistiques de l'Agence internationale pour les énergies renouvelables, et les séries commerciales UN Comtrade pour les catégories d'équipements pertinentes.

Parallèlement, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs pour comprendre le mix technologique et l'exposition régionale, et nous avons vérifié des sites de presse réputés et des associations professionnelles pour les changements politiques et les annonces de projets. Le cas échéant, des abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, les bases de données de brevets, et les registres d'importation et d'exportation au niveau des expéditions ont été utilisés pour recouper l'activité des fournisseurs et l'évolution des prix, plutôt que de s'appuyer sur un seul point de données. Les sources énumérées ci-dessus sont uniquement illustratives, et de nombreuses autres références ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui qualifie une production distribuée dans les décisions d'achat réelles, et sur la vérification de l'évolution des prix, des délais de livraison et des délais d'interconnexion selon les régions. Nous avons échangé avec un mélange de fabricants, d'intégrateurs et d'équipes EPC, ainsi que des services publics et des régulateurs, et nous avons également inclus de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques afin que les conclusions documentaires puissent être corrigées, les lacunes comblées, et les hypothèses finales testées face au comportement de commande actuel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Directions générales : 13 % | APAC : 43 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Petits acteurs : 18 % | Responsables : 51 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une approche descendante qui reconstitue les dépenses adressables en production distribuée en utilisant la croissance de la demande d'électricité par pays, les ajouts de capacité distribuée et les courbes de coûts technologiques, puis ajuste en fonction des réalités politiques et d'interconnexion régionales. Pour garder les totaux réalistes, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs, des vérifications de canal avec les installateurs, et une approximation ASP multiplié par volume pour les principaux types d'équipements.

Les intrants qui comptent sur ce marché incluent la fiabilité du réseau et la fréquence des pannes (qui affecte les achats de secours et de résilience), les écarts de prix entre carburant et électricité par rapport aux tarifs locaux, les délais de permis et d'interconnexion, les incitations pour les énergies renouvelables sur site et la cogénération, et le cycle de remplacement du parc installé de groupes électrogènes et de petites turbines. Lorsque le proxy ascendant est incomplet, les lacunes sont traitées en appliquant des taux d'adoption issus de marchés similaires, puis en révisant avec des répondants primaires pour que la pénétration implicite reste alignée sur ce qui est effectivement commandé.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter les conditions politiques et de réseau qui peuvent modifier rapidement l'adoption, et les scénarios sont façonnés par des points de vue d'experts sur l'orientation attendue des coûts des énergies renouvelables, les fourchettes de prix du gaz, et les investissements régionaux en matière de fiabilité. Le chemin de prévision final n'est sélectionné qu'après que l'utilisation et le rythme de déploiement implicites restent cohérents avec les tendances passées et les signaux du pipeline de projets à court terme recueillis lors des entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation entre signaux indépendants, de sorte que les totaux du modèle soient vérifiés par rapport aux ajouts de capacité, aux flux commerciaux et d'expédition, et aux commentaires des fournisseurs sur les carnets de commandes. Si une région montre un bond inhabituel, les moteurs sont retestés, et des appels de suivi sont utilisés pour confirmer s'il s'agit d'un effet de projet ponctuel ou d'un changement structurel.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes qui recherchent des ruptures logiques dans les hypothèses, des conversions de devises incohérentes, et des décalages entre les tendances de prix et de volume. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, après quoi une vérification finale avant livraison est réalisée afin que le client reçoive la vision la plus récente.

Taille du marché de la production d'électricité distribuée selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la production d'électricité distribuée peuvent sembler très éloignées même lorsque l'intitulé du sujet semble identique, car les technologies incluses, le traitement des systèmes connectés au réseau par rapport aux systèmes hors réseau, et la base de tarification peuvent varier d'une étude à l'autre. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs de capacité et une autre davantage sur le revenu, qui peuvent évoluer dans des directions opposées lors de baisses de coûts.

La production centralisée à grande échelle des services publics est hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi la valeur de 2026 peut différer des estimations qui mélangent les déploiements à l'échelle des services publics dans le même total. L'écart est également influencé par le fait qu'une étude ne comptabilise que le revenu des équipements au point de vente, ou inclue également les services récurrents, la main-d'œuvre d'installation et l'infrastructure de micro-réseau plus large, ainsi que par l'agressivité avec laquelle la compression future des ASP est modélisée et par l'année de devise appliquée dans les conversions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 298,54 milliards USD (2026) | |

| Cabinet de conseil mondial A | 312,40 milliards USD (2024) | Utilise une année de base antérieure et une large liste de technologies pouvant implicitement englober des sujets énergétiques distribués adjacents, et la construction du revenu peut s'appuyer davantage sur des totaux déclarés que sur des vérifications d'adoption et de prix région par région. |

| Éditeur sectoriel B | 321,46 milliards USD (2023) | Ancre le dimensionnement sur une année de base et une cartographie de segments différentes, et la définition peut mélanger plusieurs sources d'énergie et types de connectivité sans séparer de manière cohérente les systèmes distribués de la production plus large ou d'un périmètre fortement axé sur les services. |

Le tableau montre que les plus grandes différences proviennent de ce qui est comptabilisé comme production distribuée, de l'année utilisée comme point de départ, et de la manière dont l'évolution des prix est gérée pendant la prévision. En maintenant le périmètre lié aux systèmes situés près de la charge et en vérifiant le volume et la tarification implicites par rapport à des signaux indépendants, le chiffre final reste traçable à des intrants clairs pouvant être retestés lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la génération d'énergie distribuée ?

La taille du marché de la génération d'énergie distribuée s'élève à 298,54 milliards USD en 2026 et est en bonne voie pour atteindre 428,64 milliards USD d'ici 2031.

Quelle région est en tête du marché de la génération d'énergie distribuée ?

L'Asie-Pacifique détient la première place avec une part de revenus de 43,55 % en 2025, portée par la fabrication solaire à faible coût et la croissance rapide de la demande d'électricité.

Quel segment technologique connaît la croissance la plus rapide ?

Les piles à combustible affichent le TCAC le plus élevé à 11,25 % jusqu'en 2031, portées par les investissements dans les centres de données et l'économie de l'hydrogène.

Pourquoi les centres de données adoptent-ils la génération distribuée ?

Les opérateurs de centres de données déploient des microréseaux sur site pour garantir une fiabilité à cinq neuf, se couvrir contre la volatilité des prix de l'électricité et respecter leurs engagements de décarbonation.

Comment les retards d'interconnexion affectent-ils le marché ?

Une file d'attente mondiale de 3 000 GW et des coûts d'études croissants poussent de nombreux projets distribués à adopter des configurations hybrides ou hors réseau pendant que les régulateurs travaillent sur des mesures de réforme des files d'attente.

Dernière mise à jour de la page le: