Taille et part du marché des transformateurs de distribution aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

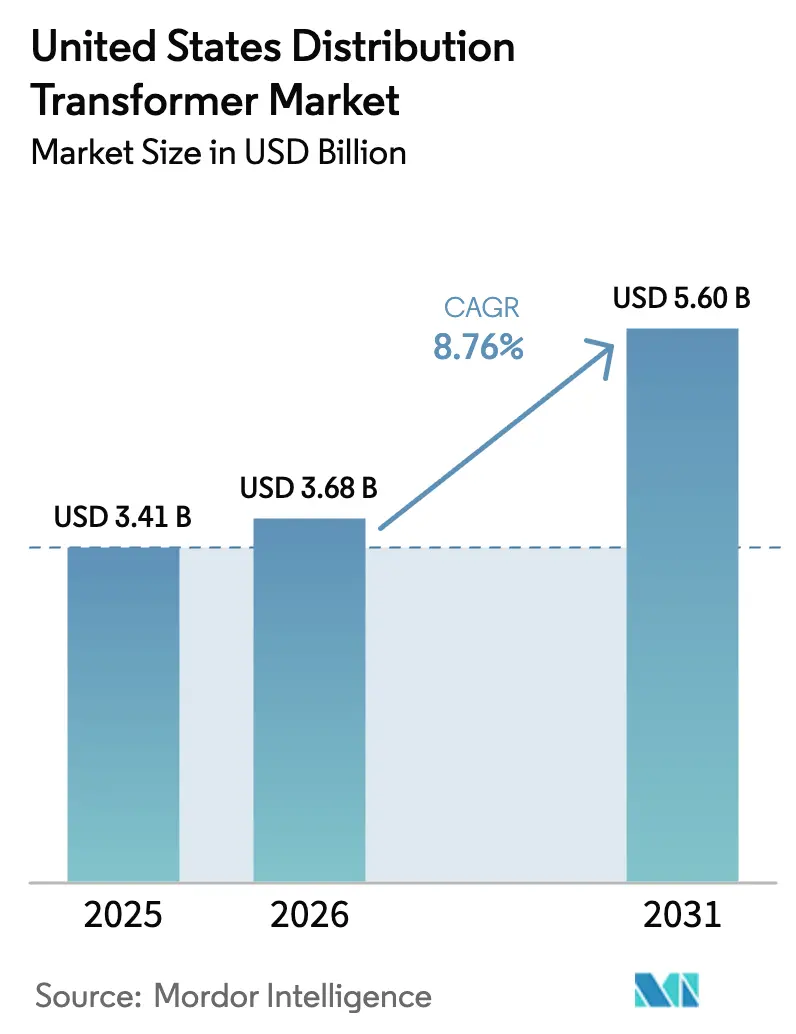

| Taille du marché de l'année de base (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 5.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs de distribution aux États-Unis par Mordor Intelligence

La taille du marché des transformateurs de distribution aux États-Unis devrait passer de 3,41 milliards USD en 2025 et 3,68 milliards USD en 2026 à 5,60 milliards USD d'ici 2031, enregistrant un CAGR de 8,76 % entre 2026 et 2031.

Les crédits fédéraux de modernisation du réseau et une vague d'électrification sans précédent ont fait avancer les projets de remplacement dans les plans d'investissement des services publics, comprimant les délais d'approvisionnement habituels. Simultanément, les opérateurs de centres de données hyperscale et les réseaux de recharge pour véhicules électriques ajoutent des charges concentrées qui nécessitent des alimentateurs moyenne tension plus importants et des unités sur socle de puissance nominale plus élevée.[1]Administration américaine d'information sur l'énergie, « Electric Power Monthly », eia.gov Les fabricants disposant d'une capacité nationale en acier électrique à grains orientés remportent donc des contrats, les services publics cherchant à satisfaire aux dispositions « Buy America » tout en respectant les seuils d'efficacité énergétique 2027 du Département de l'énergie.[2]Département de l'énergie des États-Unis, « Grid Resilience and Innovation Partnerships », energy.gov La volatilité persistante des prix du cuivre et de l'acier électrique continue toutefois de peser sur les nomenclatures des transformateurs et incite les services publics à conclure des accords d'approvisionnement à long terme.

Principaux enseignements du rapport

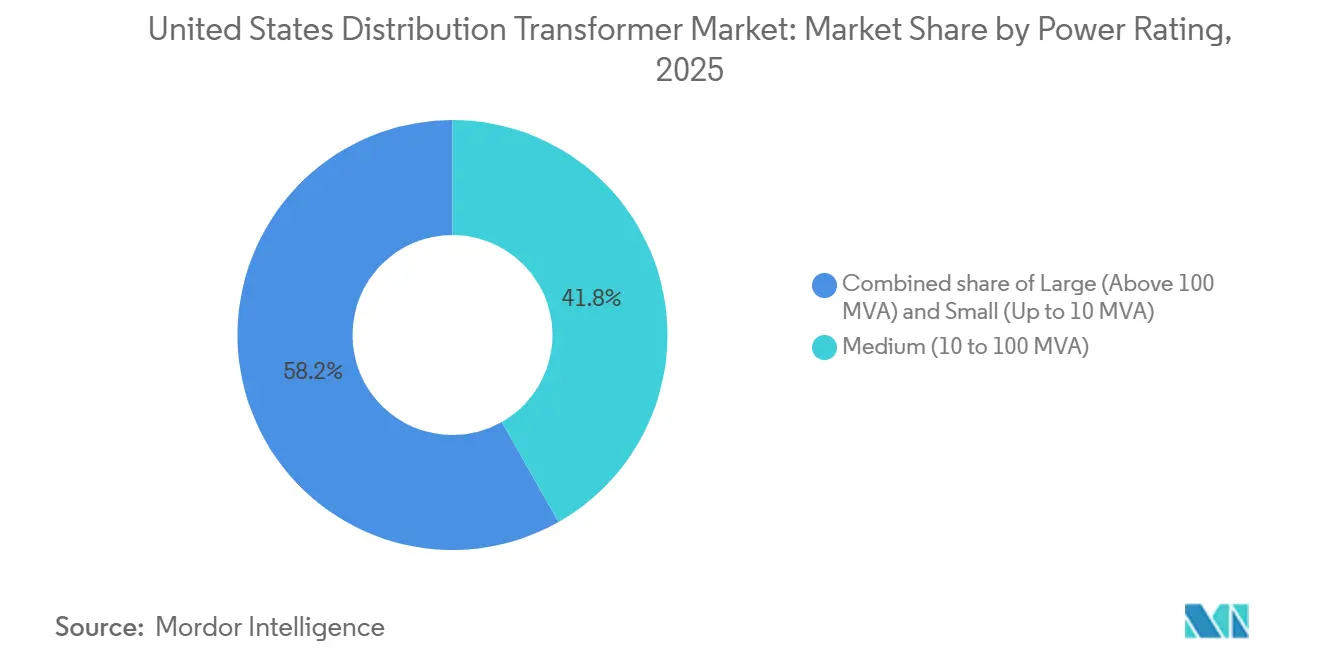

- Par puissance nominale, les transformateurs moyens ont capté 41,8 % de la part de marché des transformateurs de distribution aux États-Unis en 2025 et devraient se développer à un CAGR de 9,6 % jusqu'en 2031.

- Par type de refroidissement, les unités refroidies à l'huile détenaient 80,9 % de la taille du marché des transformateurs de distribution aux États-Unis en 2025, tandis que les modèles refroidis par air affichent la croissance la plus rapide avec un CAGR de 9,9 % jusqu'en 2031.

- Par phase, les transformateurs monophasés représentaient une part de 60,4 % en 2025, tandis que les équipements triphasés progressent à un CAGR de 9,8 % grâce à la relocalisation industrielle.

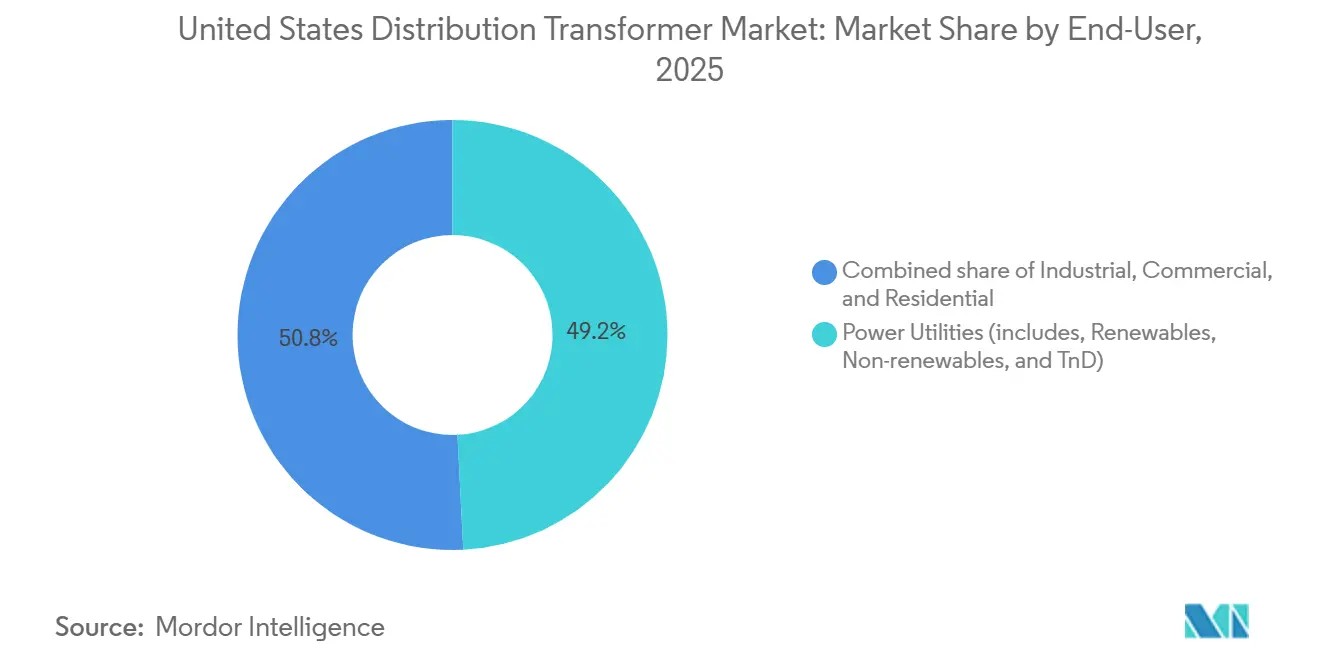

- Par utilisateur final, les services publics d'électricité étaient en tête avec une part de revenus de 49,2 % en 2025, mais le segment industriel enregistre le CAGR projeté le plus élevé à 9,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs de distribution aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'électricité et vague d'électrification | +1.8% | National, concentré dans les États de la ceinture solaire | Moyen terme (2 à 4 ans) |

| Financement de la modernisation du réseau dans le cadre de l'IIJA et des programmes du Département de l'énergie | +2.1% | National, avec des allocations précoces au Texas, en Californie et en Floride | Court terme (≤ 2 ans) |

| Intégration des énergies renouvelables et des ressources énergétiques distribuées créant des flux de charge bidirectionnels | +1.5% | National, mené par la Californie, le Texas et les régions ISO du Nord-Est | Long terme (≥ 4 ans) |

| Règles d'approvisionnement national stimulant la relocalisation de la fabrication de transformateurs | +1.2% | National, pôles de fabrication dans le Mississippi, le Tennessee et le Missouri | Moyen terme (2 à 4 ans) |

| Développement de clusters de centres de données nécessitant des mises à niveau de distribution moyenne tension | +1.4% | Points chauds régionaux : Virginie du Nord, Phoenix, Dallas-Fort Worth | Court terme (≤ 2 ans) |

| Mandats fédéraux et étatiques relatifs aux corridors de recharge pour véhicules électriques | +0.9% | National, priorité aux corridors d'autoroutes interétatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'électricité et vague d'électrification

La consommation d'électricité aux États-Unis a enregistré quatre années consécutives de croissance jusqu'en 2026, l'Administration d'information sur l'énergie prévoyant une hausse annuelle de 2 % tirée par les ajouts de capacité des centres de données, la fabrication de semi-conducteurs et l'électrification du chauffage des locaux. Les services publics commandent donc des transformateurs de distribution plus tôt que leur cadence de remplacement historique et privilégient des unités de puissance nominale plus élevée pour différer les futures mises à niveau. Les développeurs de centres de données demandent désormais systématiquement des alimentateurs capables de gérer 20 à 50 MW, ce qui se traduit par plusieurs transformateurs de 34,5 kV et 20 à 40 MVA par site. L'électrification industrielle, notamment les retrofits de pompes à chaleur et les fours à arc électrique, stimule la demande de transformateurs triphasés capables de tolérer une teneur élevée en harmoniques. En conséquence, les fabricants doivent augmenter les stocks tampons de noyaux et de bobinages pour répondre aux commandes industrielles à cycle court sans retarder le carnet de commandes des services publics. La croissance soutenue de la charge de base stimule également l'intérêt pour la surveillance des transformateurs afin de prolonger la durée de vie des actifs au-delà de la durée de conception traditionnelle de 30 ans, créant des opportunités de vente croisée pour les services numériques.[3]Hitachi Energy, « TXpert Transformer Monitoring Deployment », hitachienergy.com

Financement de la modernisation du réseau dans le cadre de l'IIJA et des programmes du Département de l'énergie

La loi sur l'investissement dans les infrastructures et l'emploi a engagé 10,5 milliards USD pour l'initiative de résilience et d'innovation du réseau, tandis que 2,5 milliards USD supplémentaires ont été versés aux bureaux d'énergie des États par le biais de subventions forfaitaires. Ces crédits raccourcissent les calendriers d'approvisionnement de 12 à 18 mois, car les projets financés doivent atteindre l'achèvement mécanique d'ici 2027. Les capteurs intégrés et les communications sont désormais des spécifications de base sur les transformateurs financés par le programme de résilience et d'innovation du réseau, donnant un avantage concurrentiel aux fournisseurs disposant de plateformes Internet des objets éprouvées. Le programme de remboursement des transformateurs du Département de l'énergie, bien que modeste à 20 millions USD, a établi un système de notation qui privilégie l'efficacité sur le cycle de vie par rapport à l'offre la moins disante, différenciant davantage les fournisseurs disposant d'une capacité de production de noyaux amorphes. Les services publics qui bénéficient de fonds fédéraux s'exposent à des pénalités de retard si les jalons ne sont pas respectés, ce qui incite à l'achat d'unités d'origine nationale pouvant être livrées en 12 à 14 mois plutôt que d'attendre 18 à 24 mois pour les importations. Les premiers bénéficiaires de subventions au Texas et en Californie ont déjà conclu des accords-cadres pluriannuels qui fixent à la fois les volumes et les prix, offrant une visibilité sur les commandes aux fabricants jusqu'en 2028.

Intégration des énergies renouvelables et des ressources énergétiques distribuées créant des flux de charge bidirectionnels

Les ressources énergétiques distribuées ont dépassé 50 GW de capacité installée à l'échelle nationale d'ici 2025, modifiant le comportement en matière de tension et de courant de défaut sur les alimentateurs radiaux. La règle 21 de la Californie, désormais reprise dans une douzaine d'États, impose des prises de réglage et une surveillance en temps réel pour les transformateurs desservant des circuits solaires à forte pénétration.[4]Commission des services publics de Californie, « Rule 21 Interconnection », cpuc.ca.gov Les services publics remplacent donc des unités par ailleurs saines par des modèles équipés pour les flux bidirectionnels et l'atténuation des harmoniques. Ce changement de spécification augmente le prix de vente moyen de 8 à 12 % par rapport aux conceptions traditionnelles, mais débloque des revenus de maintenance prédictive lorsqu'il est combiné à des analyses basées sur le cloud. Les équipementiers qui associent le matériel à des abonnements logiciels réalisent une amélioration de la marge brute et un ancrage client plus profond. De plus, les données générées au niveau du transformateur alimentent les systèmes de gestion de la distribution qui optimisent la tension, réduisant les pertes techniques et aidant les services publics à respecter les mandats d'efficacité énergétique des États.

Règles d'approvisionnement national stimulant la relocalisation de la fabrication de transformateurs

La loi « Build America, Buy America » exige désormais que le fer, l'acier et les produits manufacturés utilisés dans les projets de réseau financés par des fonds fédéraux soient produits sur le territoire national. En réponse, Hitachi Energy, Eaton et plusieurs spécialistes régionaux ont annoncé des extensions de capacité totalisant plus de 200 millions USD depuis 2024. La contrainte principale reste l'acier électrique à grains orientés, pour lequel Cleveland-Cliffs et AK Steel fournissent environ 80 % de la demande américaine et affichent des carnets de commandes de 52 semaines. Les fabricants disposant de lignes de refendage et de recuit intégrées annoncent désormais un avantage de livraison de six mois par rapport aux concurrents qui dépendent des achats au comptant. Les services publics, soucieux du risque de calendrier, attribuent des contrats-cadres pluriannuels aux usines situées dans leurs zones de service. Le mouvement vers l'intégration nationale, bien qu'il augmente les coûts fixes, protège les équipementiers des fluctuations monétaires et garantit la conformité future à mesure que les dérogations « Buy America » se resserrent.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La production distribuée cannibalisant la croissance de la charge de pointe | -0.8% | Californie, Hawaï, États du Nord-Est à forte pénétration solaire | Long terme (≥ 4 ans) |

| La volatilité des prix du cuivre et de l'acier électrique à grains orientés faisant gonfler les dépenses d'investissement | -1.1% | National, affectant tous les budgets d'approvisionnement des services publics | Court terme (≤ 2 ans) |

| La chaîne d'approvisionnement américaine tendue en acier électrique à grains orientés allongeant les délais de livraison des transformateurs | -0.7% | National, avec un impact aigu sur les transformateurs moyens et grands | Moyen terme (2 à 4 ans) |

| Les règles d'efficacité du Département de l'énergie de 2027 augmentant les coûts de conformité | -0.5% | National, affectant toutes les nouvelles ventes de transformateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La production distribuée cannibalisant la croissance de la charge de pointe

La Californie a dépassé 1,5 million de systèmes solaires sur toiture d'ici 2025, réduisant la demande de pointe en milieu de journée de 8 à 12 % dans les zones desservies par Pacific Gas & Electric. Les services publics des États à forte pénétration solaire réoptimisent désormais les alimentateurs plutôt que d'ajouter de nouvelles capacités, réduisant directement les achats de transformateurs. Hawaii Electric a réduit son plan d'approvisionnement 2025-2030 de 18 % par rapport à sa base de référence de 2020 après que le photovoltaïque distribué et les batteries ont répondu à la charge incrémentale. Ce frein est le plus aigu pour les unités monophasées sur poteau dont le remplacement est lié principalement à la capacité plutôt qu'à l'âge. En conséquence, les équipementiers se tournent vers des kits de retrofit, des modules de surveillance et des régulateurs de tension à fixation par bride qui prolongent la durée de vie et améliorent la visibilité sans nécessiter de remplacement complet de l'unité.

Volatilité des prix du cuivre et de l'acier électrique à grains orientés faisant gonfler les dépenses d'investissement

Les prix du cuivre ont bondi de 18 % début 2025, tandis que les valeurs au comptant de l'acier électrique à grains orientés ont augmenté de 22 % en glissement annuel, la demande des moteurs de véhicules électriques ayant mis à rude épreuve l'approvisionnement des laminoirs. Les bobinages et les noyaux représentant jusqu'à la moitié du coût d'un transformateur de distribution, les services publics ont fait face à des augmentations immédiates de 8 à 10 % des prix livrés. Duke Energy a révélé que l'inflation des matières premières a ajouté 120 millions USD à son budget d'investissement de distribution 2025, forçant une réduction de 7 % des volumes de transformateurs prévus. Les grandes entreprises de services publics couvrent les contrats à terme, mais les entités municipales et coopératives ne le peuvent pas, les rendant sensibles à la volatilité des prix au comptant. Les fabricants commercialisent désormais des options à bobinage en aluminium et à noyau amorphe pour atténuer les fluctuations de coûts, bien que chaque alternative échange des pertes plus élevées ou des empreintes plus importantes contre une moindre exposition aux matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les unités moyennes ancrent les mises à niveau de capacité

Les transformateurs moyens (10 à 100 MVA) ont représenté 41,8 % du chiffre d'affaires 2025 et devraient croître à un CAGR de 9,6 % jusqu'en 2031. Cette tranche de la taille du marché des transformateurs de distribution aux États-Unis bénéficie à la fois de la modernisation des postes de transformation et des expansions industrielles nécessitant des alimentateurs moyenne tension dédiés. Les grands transformateurs de plus de 100 MVA s'adressent principalement aux projets de transport, et leur croissance est à la traîne car les services publics orientent leurs budgets vers la résilience de la distribution plutôt que vers les corridors de transport en vrac.

Les services publics privilégient également les unités moyennes montées sur remorque qui peuvent être déplacées dans des zones touchées par des incendies de forêt ou des ouragans lors d'urgences, élargissant le marché adressable des transformateurs de distribution aux États-Unis. Les petits transformateurs de moins de 10 MVA restent le leader en volume d'unités, mais font face à une compression des marges car les services publics standardisent les puissances nominales pour simplifier les stocks. La part croissante des équipements moyens stimule donc le chiffre d'affaires en dollars plus rapidement que le nombre total d'expéditions.

Par type de refroidissement : les modèles refroidis par air gagnent du terrain en milieu urbain

Les équipements à remplissage d'huile détenaient 80,9 % de part de marché en 2025, grâce à leur coût inférieur et à leur dissipation thermique supérieure. Pourtant, les unités de type sec refroidies par air devraient se développer à un CAGR de 9,9 % en raison de codes incendie plus stricts dans les zones urbaines denses et d'une adoption croissante par les centres de données. Les modèles de type sec éliminent le risque de fuites d'huile, ce qui facilite les exigences de permis et d'assurance pour les sous-stations intérieures. Pour les services publics qui cherchent à respecter les délais de la loi sur l'investissement dans les infrastructures et l'emploi, les unités sèches assemblées en usine raccourcissent également les calendriers de génie civil.

Néanmoins, des pertes plus élevées en pleine charge et une empreinte environ un tiers plus grande que les équivalents à remplissage d'huile empêchent les transformateurs secs de supplanter leurs homologues refroidis à l'huile dans les coffrets à espace contraint ou les circuits de collecteurs solaires à forte sollicitation. En conséquence, les solutions à remplissage d'huile conserveront la majorité de la part de marché des transformateurs de distribution aux États-Unis sur l'horizon de prévision, même si les unités sèches se taillent des niches lucratives.

Par phase : les commandes triphasées s'accélèrent avec la relocalisation

Les transformateurs monophasés ont capté 60,4 % de part en 2025 car ils équipent presque tous les alimentateurs résidentiels. Les équipements triphasés, cependant, croissent plus rapidement à un CAGR de 9,8 % car les usines de semi-conducteurs, les usines de batteries et les chargeurs commerciaux pour véhicules électriques exigent un service triphasé équilibré. Les grands projets industriels annoncés dans le cadre de la loi sur la réduction de l'inflation représentent collectivement 18 GW de nouvelle charge qui se connectera via des unités triphasées de 10 à 40 MVA.

La taille du marché des transformateurs de distribution aux États-Unis pour les produits triphasés dépasse donc les dépenses monophasées malgré un nombre d'unités inférieur. Les services publics préfèrent également les socles triphasés dans les dépôts de recharge de flottes pour éviter le déclassement des lignes monophasées. Les équipementiers capables d'adapter l'impédance et le filtrage des harmoniques pour les équipements de processus sensibles obtiennent des primes de prix et négocient des contrats de service qui étendent les revenus bien au-delà de la vente initiale.

Par utilisateur final : les acheteurs industriels mènent la croissance

Les services publics d'électricité représentaient encore 49,2 % des expéditions 2025, mais les clients industriels afficheront le CAGR le plus rapide à 9,7 % jusqu'en 2031. La fabrication de puces, les usines de matériaux actifs de cathode et l'assemblage de véhicules électriques procèdent désormais systématiquement à l'achat de transformateurs moyenne tension dédiés pour éviter les délais d'interconnexion avec les services publics. La part de marché des transformateurs de distribution aux États-Unis pour les ventes industrielles en achat direct augmente donc même si les services publics optimisent leurs cycles de remplacement.

Les promoteurs immobiliers commerciaux et les développeurs de centres de données ajoutent un autre levier de croissance, les hyperscalers recherchant des modèles intérieurs de type sec intégrant une surveillance avancée. La demande résidentielle reste liée aux mises en chantier et présente une plus grande cyclicité, ce qui en fait un pilier de revenus moins fiable. Pour les fabricants, cultiver des comptes industriels et hyperscale génère un flux de commandes plus stable et des marges plus élevées que les appels d'offres des services publics.

Analyse géographique

Le marché des transformateurs de distribution aux États-Unis est national dans sa portée, mais les dynamiques régionales diffèrent sensiblement. La ceinture solaire, le Texas, la Floride, l'Arizona et la Caroline du Nord, représente une part disproportionnée de la nouvelle charge en raison de l'afflux de population, des importantes additions solaires et des campus de centres de données. Le Texas seul a ajouté 8 GW de solaire en 2024-2025, nécessitant environ 2 000 nouveaux transformateurs pour connecter les projets au réseau ERCOT.

La Californie reste le plus grand marché étatique, portée par des programmes de renforcement contre les incendies de forêt qui enfouissent les lignes de distribution et remplacent les unités sur poteau par des équivalents montés en coffret. Pacific Gas & Electric, Southern California Edison et San Diego Gas & Electric ont ensemble budgétisé 1,8 milliard USD pour les transformateurs entre 2024 et 2028. Pendant ce temps, le Sud-Est tire parti des dispositions « Buy America » pour attirer de nouvelles industries manufacturières, ce qui concentre la demande de transformateurs industriels près du Tennessee, du Mississippi et de la Caroline du Sud.

Le Midwest et le Nord-Est affichent une croissance de charge plus lente mais doivent remplacer des parcs vieillissants dont l'âge moyen dépasse 35 ans de service. Les services publics de ces régions présentent donc une demande de remplacement stable, souvent attribuée dans le cadre d'appels d'offres pluriannuels qui favorisent les fournisseurs disposant d'usines à proximité telles que Howard Industries dans le Mississippi ou Central Moloney dans le Missouri. La proximité réduit les coûts de fret et permet un service accéléré, un facteur de différenciation concurrentiel lorsque les pannes risquent d'entraîner des pénalités réglementaires.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs, Hitachi Energy, Siemens Energy, Eaton, GE Vernova et Schneider Electric, contrôlent environ 45 à 50 % du parc installé, tandis qu'une douzaine de spécialistes régionaux se partagent le reste. Les intégrateurs mondiaux tirent parti des économies d'échelle dans l'approvisionnement en acier électrique et des plateformes de surveillance propriétaires, mais souffrent de délais de livraison plus longs en raison de chaînes d'approvisionnement mondiales complexes. Les fabricants régionaux remportent les commandes urgentes en livrant des unités de puissance moyenne en 12 à 15 mois, respectant les calendriers des services publics liés aux délais de financement fédéral.

La différenciation technologique se concentre désormais sur l'intelligence embarquée. Le système TXpert de Hitachi Energy surveille les vibrations et les gaz dissous pour prévoir les défaillances jusqu'à un an à l'avance. GE Vernova et Siemens Energy intègrent des protocoles de cybersécurité qui satisfont aux exigences révisées de la norme IEEE C57.12.00. Les services publics évaluent de plus en plus le coût total de possession, combinant le prix d'achat avec 30 ans de pertes à vide, ce qui récompense les fournisseurs proposant des modèles à noyau amorphe haute efficacité.

La sécurité des matériaux est un autre axe de compétition. L'accord d'approvisionnement quinquennal de GE Vernova portant sur 50 000 tonnes avec Cleveland-Cliffs garantit la disponibilité de l'acier électrique, le protégeant des pics du marché au comptant. L'acquisition de Royal Electric Company par Eaton et la plateforme d'analyse EcoStruxure de Schneider Electric élargissent les portefeuilles vers les adjacences à forte croissance du type sec et des services numériques. Les startups de transformateurs modulaires restent de niche car les services publics exigent une qualification longue, mais leurs sous-stations préfabriquées en usine pourraient perturber les acteurs établis une fois leurs performances prouvées sur le terrain.

Leaders du secteur des transformateurs de distribution aux États-Unis

Hitachi Energy (ABB)

Siemens Energy

Eaton Corporation

GE Vernova

Schneider Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Avangrid a annoncé un achat de 7 millions USD portant sur cinq transformateurs fabriqués aux États-Unis auprès de WEG Transformers USA pour soutenir son plan de modernisation du réseau de plusieurs milliards de dollars. Cet investissement renforce l'approvisionnement national en transformateurs, soutient les emplois américains et répond à la demande croissante du réseau de distribution.

- Août 2025 : Eaton a acquis Resilient Power Systems, intégrant la technologie des transformateurs à semi-conducteurs pour améliorer l'efficacité du réseau de distribution américain et soutenir les applications dans les centres de données et la recharge de véhicules électriques. Cette acquisition renforce les capacités d'innovation nationales et modernise les équipements de conversion d'énergie au niveau de la distribution.

- Avril 2025 : Hitachi Energy a investi 22,5 millions USD pour développer la fabrication nationale de transformateurs de distribution de type sec en ajoutant une installation de 75 000 pieds carrés à Atkins et en modernisant son usine de Bland. Cette expansion augmente la capacité nationale, crée 120 emplois et répond à la demande croissante des centres de données, des énergies renouvelables et des initiatives de modernisation du réseau.

Périmètre du rapport sur le marché des transformateurs de distribution aux États-Unis

Les transformateurs de distribution sont des dispositifs qui abaissent la tension dans les postes de transformation pour distribuer l'électricité aux clients. Les transformateurs de distribution assurent la transformation finale de la tension dans le réseau électrique.

Le marché des transformateurs de distribution est segmenté par puissance nominale, type de refroidissement, phase et utilisateur final. Par puissance nominale, le marché est segmenté en petit, moyen et grand. Par type de refroidissement, le marché est segmenté en refroidi par air et refroidi à l'huile. Par phase, le marché est segmenté en monophasé et triphasé. Par utilisateur final, le marché est divisé en services publics d'électricité, industriel, commercial et résidentiel. Le dimensionnement du marché et les prévisions ont été réalisés pour chaque segment sur la base du chiffre d'affaires (USD).

| Grand (plus de 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi à l'huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grand (plus de 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi à l'huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des transformateurs de distribution aux États-Unis ?

Le chiffre d'affaires s'élevait à 3,68 milliards USD en 2026 et devrait atteindre 5,60 milliards USD d'ici 2031, reflétant un CAGR de 8,76 % entre 2026 et 2031.

Quelle catégorie de puissance nominale génère le plus de revenus ?

Les unités moyennes de 10 à 100 MVA dominent, détenant 41,8 % du chiffre d'affaires 2025 et se développant à un CAGR de 9,6 % jusqu'en 2031.

Pourquoi les transformateurs de type sec gagnent-ils des parts de marché ?

Les codes de sécurité incendie urbains et les installations intérieures de centres de données favorisent les modèles ininflammables, poussant les unités refroidies par air à un taux de croissance de 9,9 %.

Comment les règles « Buy America » affectent-elles les fournisseurs ?

Les exigences de contenu national orientent les contrats vers les usines du Missouri, du Tennessee et du Mississippi, récompensant les entreprises disposant de chaînes d'approvisionnement en acier américain.

Quel est le principal frein aux coûts pour les services publics ?

La volatilité des prix du cuivre et de l'acier électrique à grains orientés a augmenté les coûts unitaires de 8 à 10 % en 2025, forçant certains acheteurs à réduire les volumes ou à différer les commandes.

Quel segment de clientèle connaîtra la croissance la plus rapide ?

Les installations industrielles — usines de semi-conducteurs, usines de batteries et assemblage de véhicules électriques — afficheront un CAGR de 9,7 % en procurant des alimentateurs moyenne tension dédiés.

Dernière mise à jour de la page le: