Taille et part du marché des réseaux de distribution CC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

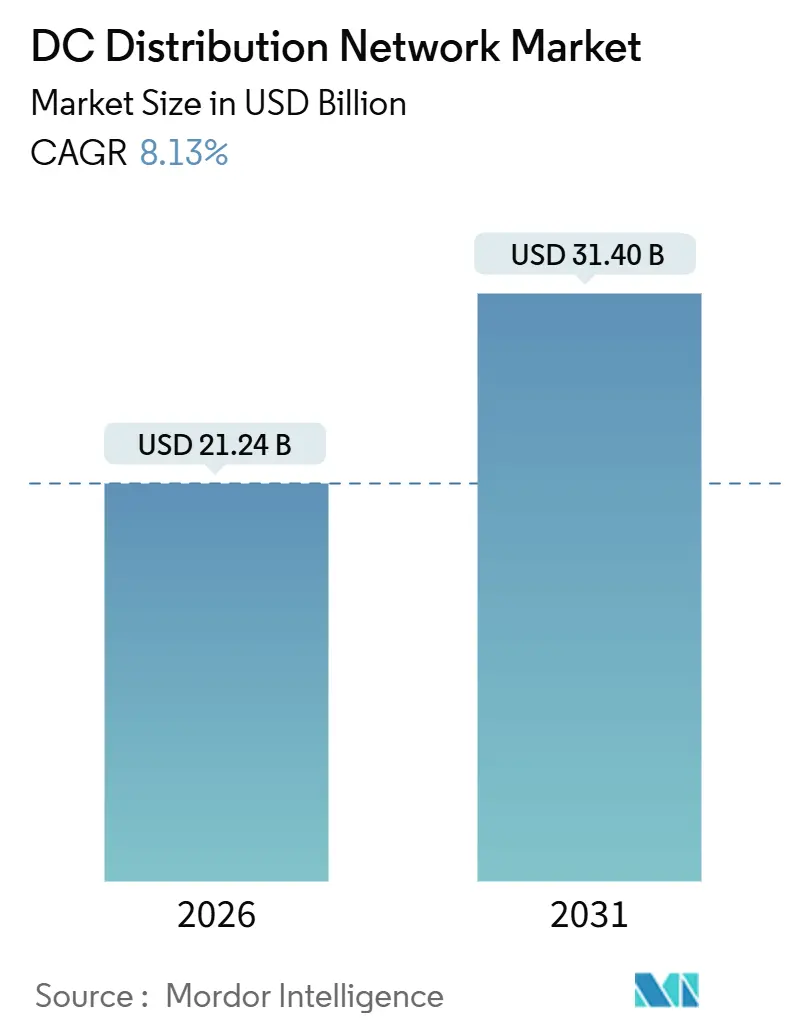

| Taille du Marché (2026) | 21.24 Milliards de dollars |

| Taille du Marché (2031) | 31.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de distribution CC par Mordor Intelligence

La taille du marché des réseaux de distribution CC est estimée à 21,24 milliards USD en 2026, et devrait atteindre 31,40 milliards USD d'ici 2031, à un TCAC de 8,13 % pendant la période de prévision (2026-2031).

Les pressions sur les coûts liées aux prix de l'énergie, la pénalité de perte de conversion dans les systèmes à courant alternatif hérités, et la montée en puissance rapide des charges natives en courant continu — centres de données, chargeurs rapides pour véhicules électriques, panneaux solaires et grandes banques de batteries — renforcent un basculement pluriannuel vers des architectures dorsales en courant continu.[1] Commission Électrotechnique Internationale, "IEC 63290 Distribution d'énergie en courant continu basse tension," iec.ch Les opérateurs hyperscale standardisent leurs bus à courant continu basse tension (CCBT) à 380 V pour réduire la charge de refroidissement et récupérer de l'espace au sol, tandis que les installations industrielles utilisent des liaisons à courant continu moyenne tension (CCMT) pour contourner les transformateurs abaisseurs et réduire le poids en cuivre jusqu'à 30 %.[2]ABB Ltd., "Présentation du portefeuille de distribution CC d'ABB," abb.com La publication de la norme IEC 63290 en 2024 a créé un écosystème plug-and-play pour les bâtiments commerciaux, élargissant considérablement l'adoption au-delà des niches des télécommunications et du secteur militaire. Parallèlement, les mandats d'efficacité énergétique nationaux en Europe et aux États-Unis, couplés aux corridors de recharge ultra-rapide pour véhicules électriques, orientent de nouveaux capitaux vers les infrastructures en courant continu.

Points clés du rapport

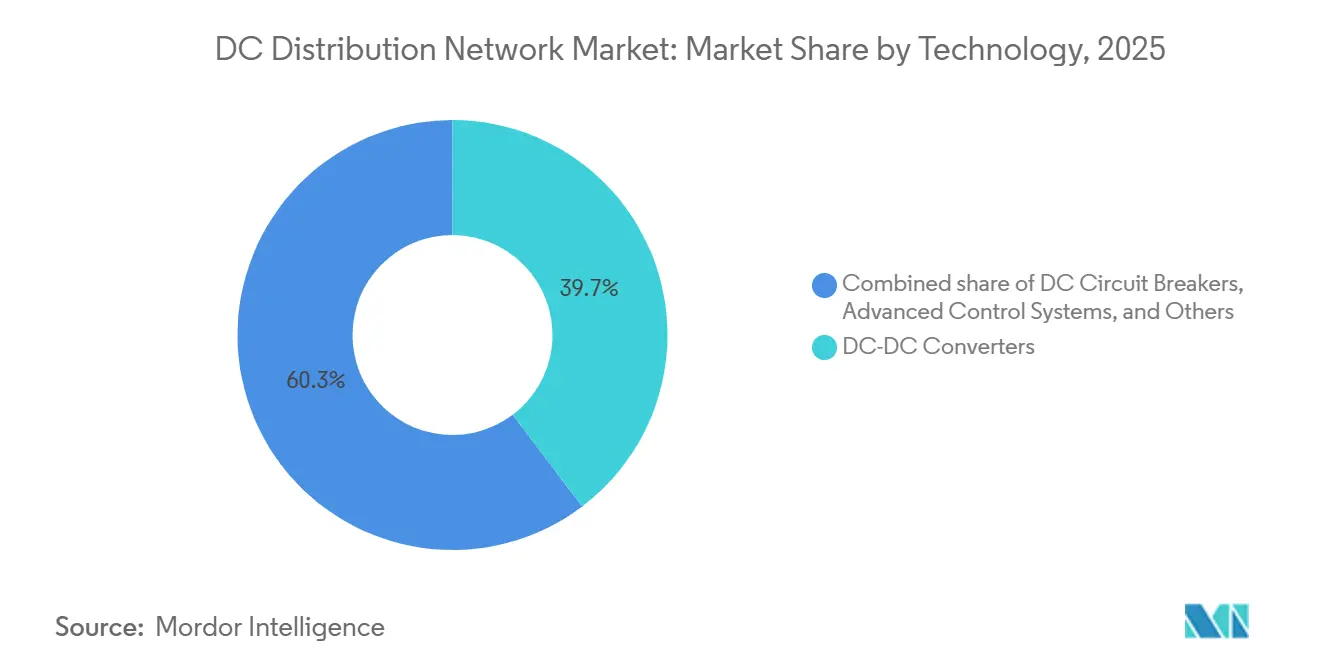

- Par technologie, les convertisseurs CC-CC ont dominé avec 39,7 % de la part du marché des réseaux de distribution CC en 2025, tandis que le segment des convertisseurs devrait se développer à un TCAC de 8,6 % jusqu'en 2031.

- Par niveau de tension, les systèmes basse tension représentaient 49,2 % de la taille du marché des réseaux de distribution CC en 2025 et progresseront à un TCAC de 8,8 % jusqu'en 2031.

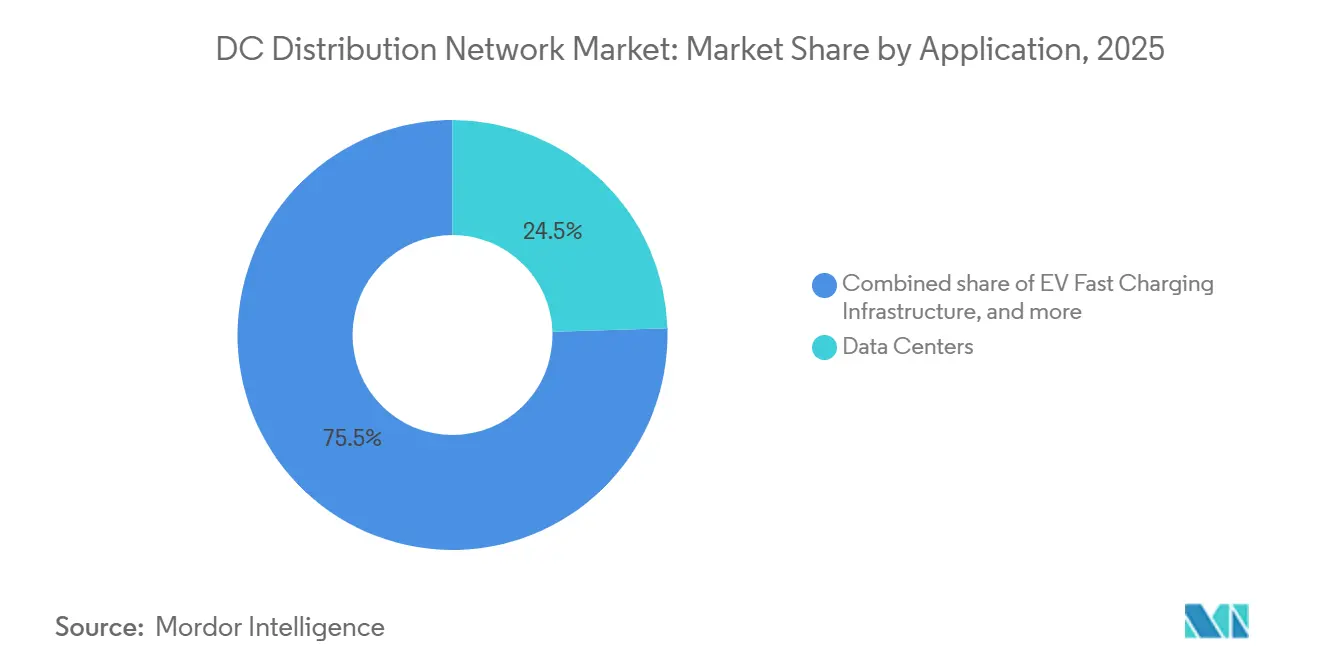

- Par application, les centres de données détenaient 24,5 % de la part des revenus en 2025, tandis que l'infrastructure de recharge rapide pour véhicules électriques devrait progresser à un TCAC de 13,5 % jusqu'en 2031.

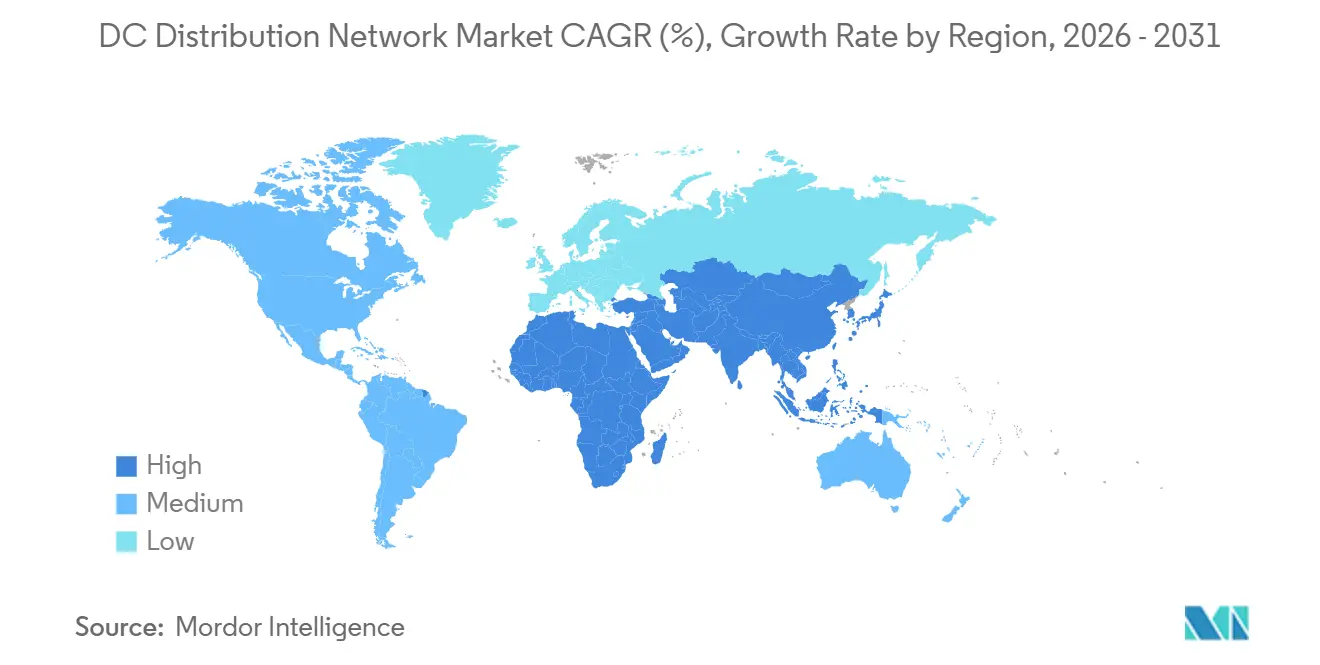

- Par géographie, l'Europe dominait avec 40,8 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 9,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des réseaux de distribution CC

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le développement des énergies renouvelables accélère les microréseaux CCBT et CCMT | +1.8% | Mondial avec focus sur l'Asie-Pacifique et l'Europe | Moyen terme (2 à 4 ans) |

| La montée en puissance des centres de données hyperscale adopte des architectures de bus CCBT à 380 V | +2.1% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les corridors de recharge rapide pour véhicules électriques nécessitent des dorsales CC haute puissance | +1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Les mandats d'efficacité énergétique réduisent les pertes de conversion CA/CC | +1.2% | Europe, Californie, Japon | Long terme (≥ 4 ans) |

| La standardisation CC à 380 V dans les bâtiments commerciaux (IEC 63290) | +0.9% | Allemagne, Pays-Bas, Singapour | Long terme (≥ 4 ans) |

| L'électrification CCMT de l'industrie lourde génère des économies en cuivre et en espace | +0.6% | Chine, Allemagne, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le développement des énergies renouvelables accélère les microréseaux CCBT et CCMT

Les installations solaires et éoliennes sont de plus en plus associées à des batteries et à des alimentateurs CC pour éliminer les pertes d'onduleur pouvant atteindre 12 % dans les topologies couplées CA. La Chine a ajouté 217 GW de capacité solaire en 2024, en grande partie dans des provinces reculées où les microréseaux CCMT contournent les longues lignes CA et les transformateurs élévateurs. Le programme indien 2025 visant à électrifier 10 000 villages grâce à des microréseaux CCBT combine des panneaux solaires en toiture, des batteries lithium-fer-phosphate et des appareils CC, soutenu par 1,2 milliard USD de financement. Une installation de 500 kW au Rajasthan a permis de réduire le coût nivelé de l'électricité de 22 % par rapport à un équivalent CA, en supprimant les étages onduleurs et en réduisant la section de cuivre. Les nations insulaires emboîtent le pas pour intégrer diesel, solaire et stockage sans synchroniser les phases CA, une barrière technique de longue date pour les petits réseaux. L'effet net est une adoption accélérée des solutions du marché des réseaux de distribution CC dans les économies émergentes.

La montée en puissance des centres de données hyperscale adopte des architectures de bus CCBT à 380 V

Meta, Microsoft et Google exploitent chacun plusieurs installations hyperscale qui migrent vers le CCBT à 380 V afin de réduire les pertes d'alimentation des baies de serveurs et les besoins en flux d'air.[3]Microsoft Corporation, "Rapport de durabilité des centres de données 2025," microsoft.com Le Laboratoire national Lawrence Berkeley a quantifié une réduction de 15 à 20 % des pertes de distribution par rapport au courant alternatif à 480 V, ce qui se traduit par 2 millions USD d'économies annuelles pour un site de 20 MW. Vertiv et Schneider Electric ont lancé des étagères CCBT modulaires intégrant des batteries lithium-ion directement sur le bus, permettant un basculement en moins d'une milliseconde et réduisant l'encombrement des onduleurs sans coupure (UPS) de 40 %. La réglementation singapourienne relative aux centres de données impose désormais un indicateur d'efficacité énergétique (PUE) inférieur à 1,3, un seuil plus facilement atteint avec le CCBT. La généralisation de cette architecture renforce la trajectoire de croissance à moyen terme du marché des réseaux de distribution CC.

Les corridors de recharge rapide pour véhicules électriques nécessitent des dorsales CC haute puissance

Les stations de recharge ultra-rapide d'une puissance nominale de 350 à 500 kW nécessitent des alimentateurs en courant continu continus depuis le poste de transformation jusqu'au distributeur, afin d'éviter les conversions CA/CC en cascade et les chutes de tension. Electrify America a déployé 150 sites de corridor en 2025, chacun équipé de marquises solaires sur site et de 1 MWh de batteries pour écrêter les pics et vendre des services réseau. Le réseau Autobahn allemand a ajouté 200 hubs de recharge haute puissance alimentés par des lignes CCMT à 10 kV qui réduisent la section de câble et les coûts de tranchée. State Grid en Chine a expérimenté le CC à 15 kV sur 50 hubs, réduisant l'utilisation du cuivre de 35 % par rapport au CA à 10 kV. Les économies d'échelle signifient qu'un site de six bornes à 350 kW alimenté par un seul éperon CCMT coûte 18 % de moins que des alimentations CA isolées, renforçant les perspectives du marché des réseaux de distribution CC.

Les mandats d'efficacité énergétique réduisent les pertes de conversion CA/CC

La directive européenne sur la performance énergétique des bâtiments de 2024 contraint les grands bâtiments commerciaux à tracer une voie vers une consommation d'énergie quasi nulle d'ici 2030, favorisant le câblage CC là où l'éclairage LED et le solaire en toiture fonctionnent déjà en courant continu. La mise à jour 2025 du Titre 24 de la Californie alloue des crédits de conformité pour les circuits CC au niveau des locataires, reconnaissant une réduction de 15 % de la charge branchée lorsque les redresseurs CA sont supprimés. Le programme de subvention japonais couvre 30 % des retrofits CC dans les usines et entrepôts, visant une réduction de 5 % de la consommation énergétique industrielle nationale d'ici 2030. Les premiers adoptants dans les régions à tarifs élevés enregistrent des retours sur investissement de quatre à six ans, mais la rentabilité reste fragile là où les coûts de l'électricité descendent en dessous de 0,12 USD par kWh. À mesure que les mandats se multiplient, le marché des réseaux de distribution CC est bien positionné pour capter une part croissante des capitaux consacrés aux économies d'énergie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des codes et normes pour le câblage CC au niveau du bâtiment | -1.1% | Mondial, plus aigu en Amérique du Nord, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Coût initial élevé des équipements de protection et d'appareillage de coupure homologués CC | -0.9% | Marchés émergents d'Asie-Pacifique, Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Blocage des actifs CA hérités chez les propriétaires d'installations | -0.7% | Amérique du Nord, Europe, Asie-Pacifique mature | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée en CC dans les projets CCMT émergents | -0.5% | Mondial, aigu en Amérique du Sud et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des codes et normes pour le câblage CC au niveau du bâtiment

Les architectes doivent naviguer dans un patchwork de juridictions où de nombreuses réglementations ne traitent pas des tensions supérieures à 60 V CC, forçant des approbations projet par projet qui ajoutent six à douze mois aux calendriers.[4]Association nationale de protection contre l'incendie, "Manuel NEC 2023," nfpa.org Les normes ABNT du Brésil omettent encore la norme IEC 63290, tandis que l'Afrique du Sud fait référence à des clauses obsolètes qui sont antérieures aux topologies CCBT modernes. Les assureurs aux États-Unis appliquent des primes supérieures de 15 à 20 % pour les installations CC, en raison de profils de risque d'arc électrique incertains. Ces lacunes ralentissent le flux de capitaux vers le marché des réseaux de distribution CC, en particulier pour les projets de rénovation.

Coût initial élevé des équipements de protection et d'appareillage de coupure homologués CC

Étant donné que les courants continus ne présentent pas de passages naturels par zéro, les disjoncteurs nécessitent des méthodes d'interruption complexes à semi-conducteurs ou hybrides qui augmentent les coûts d'un facteur deux à trois par rapport aux équivalents CA. Un disjoncteur CC de 1 000 A, 1 000 V est affiché à 8 000–12 000 USD, alors qu'un équivalent CA coûte 3 000–4 000 USD. Les cellules CCMT peuvent dépasser 500 000 USD, compromettant la rentabilité dans les régions à faibles tarifs. Les droits d'importation allant jusqu'à 25 % en Inde et au Nigeria gonflent le coût total d'installation, freinant l'attrait du marché des réseaux de distribution CC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les convertisseurs tirent les économies d'intégration

Les convertisseurs CC-CC ont capté 39,7 % des revenus de 2025 en tant qu'interface harmonisant les matrices solaires de 600 à 800 V, les chaînes de batteries de 400 à 750 V et les bus de distribution à 380 V ou 750 V, garantissant des flux d'énergie bidirectionnels et des sources de revenus issus des services réseau. Les conceptions à MOSFET en carbure de silicium ont poussé le rendement au-dessus de 98 % en 2025, réduisant les pertes thermiques et les charges de refroidissement. Les disjoncteurs CC constituent la deuxième plus grande tranche du marché des réseaux de distribution CC, aidés par une interruption à semi-conducteurs en moins de 2 ms lancée en 2024. Les logiciels de contrôle avancés ajoutent la maintenance prédictive et l'optimisation des revenus au-dessus du matériel, produisant des taux de rendement interne jusqu'à 18 % plus élevés que les systèmes non gérés. Les dispositifs secondaires — contacteurs, fusibles et compteurs — complètent une niche de 1,5 milliard USD qui approvisionne des applications spécialisées telles que les abris télécoms et les postes de défense.

Des perspectives plus prometteuses émergent à mesure que les dispositifs en nitrure de gallium arrivent à maturité, ouvrant la voie à des convertisseurs à l'échelle du mégawatt avec un rendement de 99 % qui pourraient remodeler le marché des réseaux de distribution CC sur le long terme. Les fournisseurs intègrent également des jumeaux numériques qui prévoient le vieillissement des équipements et planifient la maintenance conditionnelle, une fonctionnalité appréciée par les opérateurs de centres de données confrontés à des exigences de disponibilité de 99,999 %. Les fournisseurs chinois regroupent des convertisseurs avec des batteries lithium-fer-phosphate à des prix agressifs qui sous-cotent les offres européennes de 25 %, accélérant la pénétration en Asie du Sud-Est et au Moyen-Orient. Néanmoins, les segments à forte propriété intellectuelle, tels que les limiteurs de courant de défaut, restent dominés par les acteurs européens établis.

Par niveau de tension : la domination de la basse tension reflète l'élan des centres de données et du secteur du bâtiment

Les systèmes basse tension (jusqu'à 1 kV) ont représenté 49,2 % des revenus en 2025, soutenus par la standardisation des centres de données sur 380 V et l'adoption rapide dans les bâtiments commerciaux à la suite de la publication de la norme IEC 63290. Les installateurs n'ont besoin que de certifications d'électricien standard, réduisant les coûts de main-d'œuvre jusqu'à 20 % et comprimant les délais de projet. Le courant continu moyenne tension (1 à 15 kV) est la frontière à forte croissance du secteur, adopté pour les longues lignes d'alimentation dans les campus industriels et les grandes installations d'énergie renouvelable. La liaison à 12 kV de Hitachi Energy dans une raffinerie de lithium australienne connecte une ferme solaire de 20 MW et un stockage par batterie de 30 MWh directement aux cellules d'électrolyse, éliminant les étapes de conversion intermédiaires. La distribution haute tension (15 à 150 kV) reste expérimentale, limitée à moins de dix sites pilotes, mais les innovations en matière de câbles par Prysmian et d'autres laissent présager une expansion éventuelle vers les énergies renouvelables en mer.

À l'approche du prochain cycle de planification, de nombreux propriétaires entendent future-proofer leurs campus en installant des conduits CCMT même lorsque les charges initiales sont en CCBT, anticipant des chargeurs pour véhicules électriques plus puissants et des électrolyseurs à hydrogène. L'approche à double niveau devrait approfondir les revenus des fabricants de câbles et des fournisseurs de disjoncteurs, diversifiant davantage le marché des réseaux de distribution CC.

Par application : la recharge pour VE dépasse un segment des centres de données en maturité

Les centres de données ont conservé 24,5 % des revenus de 2025, mais la croissance se modère à mesure que la vague initiale de migrations approche de la saturation chez les opérateurs hyperscale. En revanche, l'infrastructure de recharge rapide pour véhicules électriques devrait se développer à un TCAC de 13,5 % jusqu'en 2031, avec des projets de corridor financés par les États-Unis, l'Union européenne et la Chine. Les tours de télécommunications en Inde, en Afrique et en Asie du Sud-Est utilisent le CCBT pour intégrer solaire et batteries, déplaçant les groupes électrogènes diesel et réduisant les coûts d'exploitation jusqu'à 60 %. Les campus universitaires et les bâtiments institutionnels appliquent le CC à l'éclairage LED et aux entraînements CVC, enregistrant des économies d'énergie à deux chiffres. Les parcs industriels, les centrales d'énergie renouvelable, les hubs de transport et les sites de défense représentent chacun 5 à 10 % du chiffre d'affaires, ancrés par des objectifs de résilience et de décarbonation spécifiques au secteur.

Les économies d'échelle favorisent les offres clés en main qui co-localisent des distributeurs de recharge, des systèmes de gestion de l'énergie et du stockage par batterie sur une dorsale CC partagée, se traduisant par des commandes plus importantes pour les fournisseurs d'électronique de puissance. En parallèle, les gouvernements renforcent les spécifications de performance, imposant un rendement de 97 % à charge nominale, un critère susceptible d'exclure les dispositifs en silicium de dernière génération du marché des réseaux de distribution CC.

Analyse géographique

La part de 40,8 % de l'Europe en 2025 reflète une politique cohérente, des subventions facilement disponibles et une solide expertise en ingénierie dans la fabrication d'électronique de puissance. Le Ministère fédéral allemand des affaires économiques et de l'action pour le climat a prolongé sa subvention aux microréseaux CC jusqu'en 2027, avec 200 millions EUR réservés aux installations commerciales et industrielles. Les services publics nordiques utilisent des liaisons CCMT pour la collecte d'énergie éolienne en mer, réduisant le poids des plateformes de 30 % et abaissant les risques d'installation. La France rénove 50 bâtiments publics avec du CCBT à 380 V pour assurer 20 % d'économies d'énergie, et l'opérateur de réseau du Royaume-Uni prévoit des interconnexions CCMT pour différer 1 milliard GBP de mises à niveau conventionnelles des lignes de transmission. La synchronisation des politiques dans le cadre de la directive sur la performance énergétique des bâtiments raccourcit les cycles d'approbation, encourageant les achats d'équipements transfrontaliers qui élargissent le marché des réseaux de distribution CC.

L'Asie-Pacifique devrait afficher un TCAC de 9,6 % à mesure que la Chine développe des parcs industriels CCMT et que l'Inde déploie des microréseaux CCBT ruraux. State Grid en Chine a investi 3,2 milliards USD en 2025 pour développer des alimentateurs en courant continu dans les zones industrielles du Jiangsu et du Guangdong, consolidant la domination des fournisseurs domestiques. Le Bureau indien de l'efficacité énergétique a introduit un programme de notation par étoiles pour les microréseaux qui lie les incitations fiscales aux performances, élevant les normes de conception et assurant la reproductibilité. Le Japon et la Corée du Sud expérimentent le CCBT pour les villes intelligentes afin de soutenir le commerce d'énergie entre pairs, tandis que l'Australie finance le CCMT pour les mines isolées, réduisant la dépendance au diesel de 40 %. L'adoption régionale est amplifiée par des stratégies tarifaires agressives des fabricants chinois de convertisseurs et d'appareillages qui commercialisent des offres groupées avec des remises de 20 à 30 % par rapport aux importations européennes.

L'Amérique du Nord détient 22 % des revenus de 2025 mais révèle des progrès inégaux. Cinquante nouveaux centres de données hyperscale ont adopté le CCBT, mais les projets de bâtiments commerciaux sont bloqués par des codes fragmentés et des services publics prudents. Le Programme d'incitation à l'autoproduction de Californie alloue 200 millions USD pour les microréseaux CC dans les installations critiques, tandis que le Canada soutient le CCBT dans les communautés autochtones éloignées pour remplacer la production diesel. Le Mexique pilote le CCMT dans les corridors automobiles mais fait face à une incertitude réglementaire qui assombrit l'investissement privé. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des contributeurs plus modestes mais en progression ; le Brésil a approuvé son premier microréseau CCMT en 2024, et les Émirats arabes unis ont étendu leur dorsale CCBT à 380 V à Masdar City à 500 bâtiments. Ensemble, ces tendances signalent une expansion régulière, bien que régionalement variable, du marché des réseaux de distribution CC.

Paysage réglementaire

L'activité normative et les codes de réseau se renforcent autour de la distribution CC dans les bâtiments, les centres de données et les microréseaux, ce qui réduit le besoin de justifications techniques au cas par cas. Sur le plan normatif, la norme IEC 63290 (publiée en 2024) fournit une base pour la distribution d'énergie CC basse tension dans les bâtiments commerciaux, tandis que l'IEEE a publié la norme IEEE 2984-2025 (publiée en novembre 2025) pour guider la topologie de protection dans les réseaux de distribution CC. Pour les centres de données, le CENELEC fait progresser la norme prEN 50600-2-2:2026, un projet couvrant l'alimentation et la distribution électriques au sein des installations de centres de données, ce qui soutient l'harmonisation à mesure que les exploitants évoluent vers des architectures CC à plus haute tension.

Les règles d'interconnexion et de résilience évoluent également. Dans l'Union européenne, l'ACER a émis des recommandations en 2024 et 2025 pour modifier le traitement des codes de réseau concernant les éléments de régulation HVDC et CC, signalant la poursuite des travaux d'alignement pour les connexions CC entre les États membres. Aux États-Unis, l'activité au niveau des États inclut la commission du service public du District de Columbia qui a établi le chapitre 48 (15 DCMR) pour définir les exigences relatives aux microréseaux, tandis que le Nouveau-Mexique a introduit le SB 235 en 2026 (Microgrid Oversight Act), qui comprend un cadre de norme de portefeuille renouvelable pour microréseaux. Au niveau fédéral, la FERC a émis l'ordonnance n° 919 en mars 2026, approuvant des normes de fiabilité de protection des infrastructures critiques actualisées qui incluent des définitions liées aux systèmes d'alimentation virtualisés et façonnent les attentes en matière de conformité pour les infrastructures électriques modernes définies par logiciel.

Paysage concurrentiel

Le secteur des réseaux de distribution CC reste modérément concentré, les cinq premiers fournisseurs (ABB, Siemens, Schneider Electric, Vertiv et Eaton) détenant environ 45 % des revenus de 2025. ABB met l'accent sur le CCMT, ayant déposé 12 brevets en 2024-2025 ciblant des disjoncteurs à semi-conducteurs modulaires et des limiteurs de courant de défaut pour réduire les coûts de protection de 20 %. Siemens se positionne pour le CCBT dans les bâtiments commerciaux, en collaborant avec des promoteurs allemands et singapouriens pour intégrer un câblage conforme à la norme IEC 63290 dans les nouveaux projets. L'acquisition en 2024 par Schneider Electric d'une start-up française spécialisée dans les convertisseurs ajoute une capacité bidirectionnelle visant à monétiser les services réseau.

Vertiv s'appuie sur son adhésion à l'Open Compute Project pour co-concevoir des plateformes de référence à 380 V désormais standard dans les déploiements de Meta et Microsoft, obtenant des accords-cadres pluriannuels. Eaton se différencie par le logiciel ; sa suite de gestion de l'énergie 2025 utilise l'apprentissage automatique pour optimiser le dispatch des batteries, réduisant les charges de pointe jusqu'à 15 %. Les challengers chinois — Huawei, Chint et Sungrow — sous-cotent les prix occidentaux de 25 à 30 % tout en regroupant convertisseurs, batteries et analyses en nuage, gagnant rapidement des parts en Asie-Pacifique et au Moyen-Orient.

La participation à l'élaboration des normes renforce l'avantage concurrentiel ; ABB et Siemens président plusieurs groupes de travail de la Commission Électrotechnique Internationale, façonnant les exigences de protection qui s'articulent avec leurs feuilles de route produits. L'envergure de la main-d'œuvre compte également : ABB gère 15 centres de formation CCMT dans le monde, un réseau qui accélère la mise en service et réduit le risque perçu parmi les clients industriels. Les acteurs de niche tels que Nextek Power Systems et Alpha Technologies se concentrent sur les télécommunications et la défense, où la robustesse justifie des prix premium malgré de faibles volumes. Le paysage devrait se consolider à mesure que les normes mûrissent, que les économies d'échelle croissent et que les clients privilégient les fournisseurs intégrés verticalement, renforçant les perspectives de croissance à moyen terme du marché des réseaux de distribution CC.

Leaders du secteur des réseaux de distribution CC

ABB Ltd

Siemens AG

Vertiv Group Corp.

Eaton Corporation PLC

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur des déploiements reproductibles de microréseaux CC et de dorsales CC au niveau des installations, associant production sur site, stockage et protection native CC, en particulier lorsque la qualité de l'énergie, la résilience et la réduction des pertes de conversion se traduisent par des avantages opérationnels mesurables. Les sites industriels et manufacturiers offrent un point d'entrée pratique car ils peuvent gérer les profils de charge et standardiser les architectures internes : en mai 2026, Siemens a mis en pleine exploitation son microréseau manufacturier de Wendell, en Caroline du Nord (1,25 MW solaire et 3,9 MWh de batterie). En mai 2026, Delta Electronics Americas a mis en service un microréseau d'installation à Detroit (425 kW solaire et 2,8 MWh de stockage) synchronisé à un réseau de distribution moyenne tension de 13,2 kV, renforçant la demande de conversion CC-CC, de protection CC et de systèmes de contrôle prenant en charge les modes de microréseau connectés au réseau. En juillet 2026, LS Electric a inauguré une installation manufacturière entièrement alimentée en CC à son usine de Cheonan utilisant des transformateurs à semi-conducteurs, des disjoncteurs à semi-conducteurs et du stockage d'énergie, indiquant une pile d'équipements plus large autour de la commutation et de la protection natives CC là où les portefeuilles de produits CA existants laissent des lacunes.

Les centres de données et la recharge rapide de véhicules électriques restent des canaux d'adoption à forte valeur, avec des opportunités liées à la distribution CC à plus haute tension, à la modularisation et aux efforts de normalisation qui réduisent le risque de projet. Un point de référence concret est la mise en service du premier microréseau LVDC de Hong Kong à Ocean Park en août 2025, qui a augmenté la capacité de transmission par câble à 700 kVA et montre comment le LVDC peut débloquer une capacité supplémentaire là où les contraintes d'espace et de câblage sont limitantes. Dans le même temps, l'activité normative en cours (y compris les initiatives de l'IEC et du CENELEC telles que prEN 50600-2-2:2026 et les travaux sur les spécifications techniques de distribution CC décentralisée) soutient l'empaquetage de solutions conformes basées sur des architectures de référence pour les bus CC de 380 V et les bus émergents de 800 à 1 000 V, en particulier pour les installations hyperscale et pilotées par l'IA où le délai de construction et l'efficacité électrique sont des critères d'approvisionnement.

Développements récents du secteur

- Juin 2026 : Siemens a annoncé une architecture de référence alignée sur NVIDIA DSX Vera Rubin pour les centres de données IA, incluant des paramètres de conception électrique pour les installations de nouvelle génération. Cette initiative soutient des conceptions de distribution standardisées et à plus haute puissance compatibles CC, et accélère les achats guidés par les spécifications pour les appareillages de commutation, la protection et la conversion d'énergie.

- Octobre 2025 : ABB a annoncé une collaboration avec NVIDIA pour développer des solutions d'alimentation pour les centres de données IA de nouvelle génération, mettant en avant des architectures 800 VCC visant une montée en échelle vers des sites de classe gigawatt. Ce partenariat renforce la dynamique vers des dorsales CC à plus haute tension et influence les feuilles de route de composants pour les disjoncteurs, convertisseurs et systèmes de goulottes de barres utilisés dans les grands campus de centres de données.

- Décembre 2024 : Schneider Electric a introduit l'onduleur Galaxy VXL UPS et de nouvelles conceptions de référence pour centres de données prêts pour l'IA, afin de répondre aux contraintes d'alimentation et de durabilité dans les environnements informatiques à haute densité. Cette sortie soutient des chaînes d'alimentation modulaires et à haute efficacité pouvant être associées à des approches de distribution CC, à mesure que les exploitants remanient les salles électriques et les chaînes d'alimentation pour les charges IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les équipements de réseaux de distribution CC et les systèmes intégrés utilisés pour distribuer et contrôler l'énergie en courant continu dans une plage de tension définie, à travers des contextes d'utilisation finale clés tels que les bâtiments, l'industrie, les télécommunications et la recharge de véhicules électriques.

Exclusions de périmètre : Les revenus liés à l'après-vente, au remplacement, à la réparation et au service sont exclus, afin que la taille du marché reflète uniquement les ventes d'équipements et de systèmes.

Aperçu de la segmentation

- Par technologie

- Convertisseurs CC-CC

- Disjoncteurs CC

- Systèmes de contrôle avancés

- Autres

- Par niveau de tension

- Basse tension (jusqu'à 1 kV)

- Moyenne tension (1 kV à 15 kV)

- Haute tension (15 kV à 150 kV)

- Par application

- Centres de données

- Télécommunications et antennes-relais distantes

- Bâtiments commerciaux et institutionnels

- Installations industrielles

- Infrastructure de recharge rapide pour VE

- Militaire et défense

- Énergie renouvelable et stockage

- Transport et mobilité

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des lieux de déploiement de la distribution CC, puis en reliant cette demande à des indicateurs mesurables d'énergie et d'infrastructure. Des sources publiques, notamment l'Agence internationale de l'énergie pour les thèmes liés à l'électricité et au réseau, l'US Energy Information Administration pour les statistiques énergétiques, et les indicateurs de la Banque mondiale pour les signaux macroéconomiques et d'investissement, ont été utilisées pour garder les hypothèses liées à une activité observable.

Nous avons également examiné les normes et les orientations techniques, telles que les publications de l'IEC et de l'IEEE, ainsi que les régulateurs nationaux de l'énergie et les agences de réseau pertinents, afin de maintenir la cohérence des définitions de tension et des exigences de sécurité. Les statistiques du commerce d'importation et d'exportation ainsi que les avis d'appel d'offres ont été utilisés comme signaux d'appui pour les mouvements d'équipements et l'activité de nouveaux projets, puis les dépôts d'entreprises et les présentations aux investisseurs ont été vérifiés pour le mix produits, les commentaires sur les prix et la dynamique des commandes. Dans quelques cas, les analystes ont utilisé des abonnements payants pour l'intelligence financière des entreprises, les bases de données de brevets et les vues commerciales au niveau des expéditions afin de recouper certains paramètres. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver ce qui a été observé dans la recherche documentaire, en particulier concernant les configurations système typiques, le comportement des prix et la vitesse d'adoption par usage final. Des entretiens ont été menés avec des fabricants d'équipements, des intégrateurs, des parties prenantes EPC et de projets, ainsi que de grands utilisateurs finaux dans les principales régions, afin que les hypothèses sur la répartition des tensions, la part des applications et le calendrier des projets à court terme soient ancrées dans ce qui est spécifié, acheté et installé.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Dirigeants (CXO) : 12 % | APAC : 52 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Petits acteurs : 21 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le modèle de base est construit selon une approche descendante, en reconstruisant le pool de demande adressable à l'aide de signaux liés à l'énergie et au développement des infrastructures, puis en appliquant des hypothèses d'adoption et d'intensité des dépenses pour la distribution CC au sein de chaque application majeure. Pour garder l'estimation praticable, le modèle utilise des intrants reproductibles, notamment les ajouts de nouvelle capacité de centres de données et les tendances de densité de puissance, les déploiements de recharge rapide de véhicules électriques, l'activité d'électrification industrielle, les déploiements combinés d'énergies renouvelables et de stockage, ainsi que les choix typiques de plage de tension selon les cas d'usage.

Les revenus sont ensuite estimés à l'aide de fourchettes de prix échantillonnées pour les principaux équipements et ensembles de systèmes de distribution CC, affinées par des entretiens et des recoupements avec les commentaires publics sur les prix et les tendances récentes des projets. Les totaux ont été corroborés par des approximations ascendantes sélectives, telles que l'agrégation d'un ensemble de revenus de fournisseurs par lignes de produits pertinentes, puis ajustées pour les lacunes de couverture, le mix de canaux et l'exposition régionale. Lorsque la divulgation des fournisseurs était limitée, les lacunes ont été traitées à l'aide de ratios proxy, tels que la part des équipements dans les dépenses électriques du projet, puis retestées à l'aide d'intrants primaires.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les trajectoires d'adoption plus lentes ou plus rapides puissent être exprimées clairement. Une vue de régression multivariée légère a également été exécutée comme vérification de cohérence, en utilisant les mêmes indicateurs de demande. Les hypothèses de croissance finales n'ont été verrouillées qu'après que les experts ont confirmé la rapidité avec laquelle les architectures CC sont spécifiées et comment la préparation en matière de protection et de normes influence le calendrier de déploiement.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des signaux indépendants, notamment les cycles d'investissement régionaux, l'activité d'appels d'offres et le rythme des déploiements dans les centres de données et les infrastructures de recharge. Si une région ou une ligne d'application présentait un saut inattendu, elle était signalée pour un second examen, et les variables sous-jacentes telles que le taux d'adoption, la tarification et le calendrier étaient réexaminées avant validation finale.

Avant publication, le travail passe par des vérifications en plusieurs étapes au sein de l'équipe d'analystes afin que les hypothèses majeures restent cohérentes entre les applications et les régions, et que l'alignement des devises et des années reste propre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, notamment des changements majeurs de normes, des évolutions politiques ou de fortes variations des dépenses d'investissement. Immédiatement avant la livraison, un analyste vérifie à nouveau que les derniers indicateurs publics sont intégrés à la vue finale.

Estimation du marché mondial des réseaux de distribution CC de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les réseaux de distribution CC ne correspondent souvent pas, même lorsque le sujet semble identique, car chaque éditeur fait des choix différents concernant les lignes de revenus comptabilisées et les limites de tension et d'application appliquées. Les différences peuvent également provenir de la façon dont les prix sont mis à jour, du rythme d'adoption supposé dans les centres de données et la recharge de véhicules électriques, et de la fréquence à laquelle les estimations sont actualisées pour refléter les nouveaux pipelines de projets.

Certaines estimations intègrent un ensemble plus large de revenus d'électronique de puissance et d'alimentation électrique adjacents, ce qui peut augmenter les totaux même si le déploiement de la distribution CC reste inégal selon les usages finaux. Chez Mordor Intelligence, seuls les équipements de réseaux de distribution CC et les systèmes intégrés pour les installations jusqu'à 1 500 Vcc sont comptabilisés, et les revenus d'après-vente, de remplacement, de réparation et de service sont exclus afin d'éviter de mélanger les ventes de produits avec les services de cycle de vie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,24 milliards USD (2026) | |

| Cabinet de conseil mondial A | 17,43 milliards USD (2025) | Utilise une année de base différente et semble inclure un ensemble de composants plus large (comme les sources d'alimentation CC et les catégories de contrôle associées), ce qui peut faire évoluer les revenus comptabilisés au-delà des seuls réseaux et systèmes de distribution. |

| Éditeur sectoriel B | 11,90 milliards USD (2026) | Rapporte un chiffre 2026 plus faible, qui reflète probablement un périmètre plus restreint par application et une courbe d'adoption plus conservatrice pour les déploiements CC à plus haute tension, ce qui réduit le pool de demande à court terme. |

L'écart entre les trois chiffres s'explique principalement par ce qui est comptabilisé comme revenu dans le périmètre, ainsi que par la rapidité d'adoption supposée dans les centres de données, la recharge rapide de véhicules électriques et les usages industriels. En maintenant des limites de tension explicites et en excluant les revenus de service, l'estimation reste traçable à des indicateurs de demande clairs et peut être reproduite et mise à jour à mesure que de nouvelles données de développement arrivent.

Questions clés abordées dans le rapport

Quelle est la taille du marché des réseaux de distribution CC en 2026 ?

La taille du marché des réseaux de distribution CC s'établit à 21,24 milliards USD en 2026 et devrait atteindre 31,40 milliards USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'infrastructure de recharge rapide pour véhicules électriques devrait se développer à un TCAC de 13,5 %, dépassant les déploiements dans les centres de données et les télécommunications.

Pourquoi les centres de données migrent-ils vers une distribution CC à 380 V ?

Les charges serveur natives en courant continu, une moindre demande de refroidissement et une réduction de 15 à 20 % des pertes de distribution d'énergie rendent les architectures à 380 V attrayantes pour les opérateurs hyperscale.

Quel est le principal obstacle à l'adoption du CC dans les bâtiments commerciaux ?

La fragmentation des codes électriques et les coûts initiaux plus élevés des dispositifs de protection homologués CC prolongent les délais d'approbation et augmentent les dépenses en capital.

Quelles régions sont actuellement en tête et lesquelles rattrapent leur retard ?

L'Europe est en tête avec plus de 40 % de la part des revenus, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 9,6 % jusqu'en 2031.

En quoi les disjoncteurs CC diffèrent-ils des disjoncteurs CA en termes de coût et de fonction ?

Les disjoncteurs CC utilisent des mécanismes à semi-conducteurs ou hybrides pour éteindre les arcs électriques sans passage par zéro du courant, ce qui entraîne des coûts deux à trois fois supérieurs à ceux des équivalents CA, mais offre une interruption en moins de 2 ms.

Dernière mise à jour de la page le: