Taille et part du marché de la peau artificielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

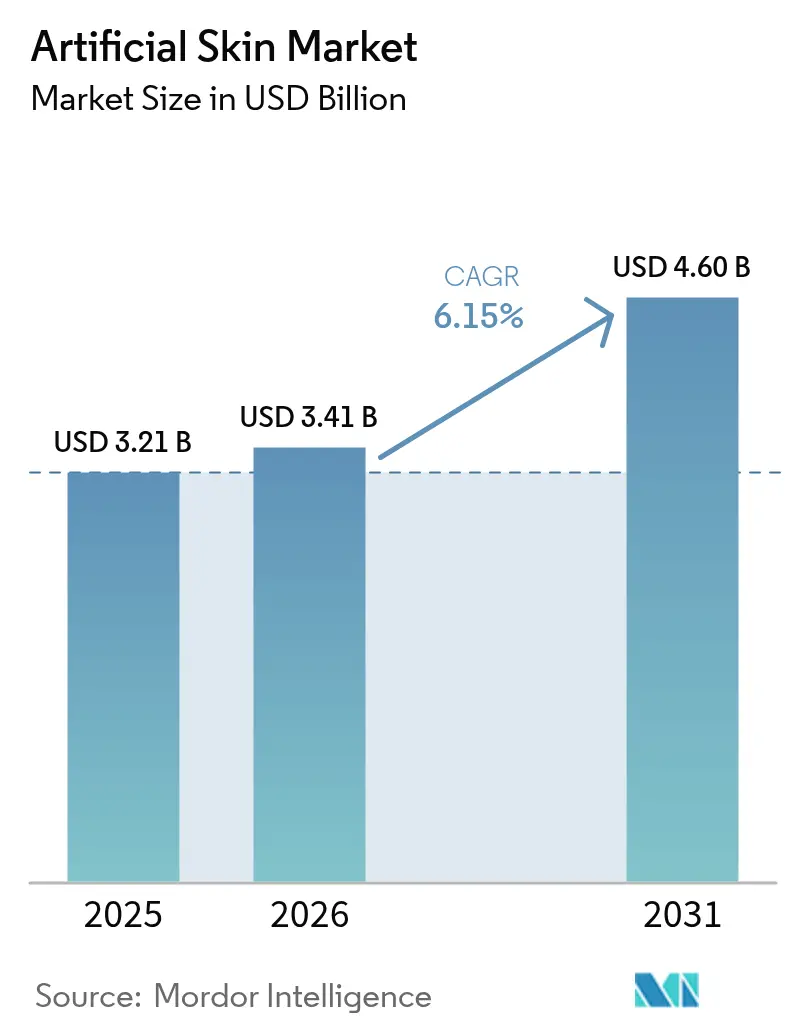

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

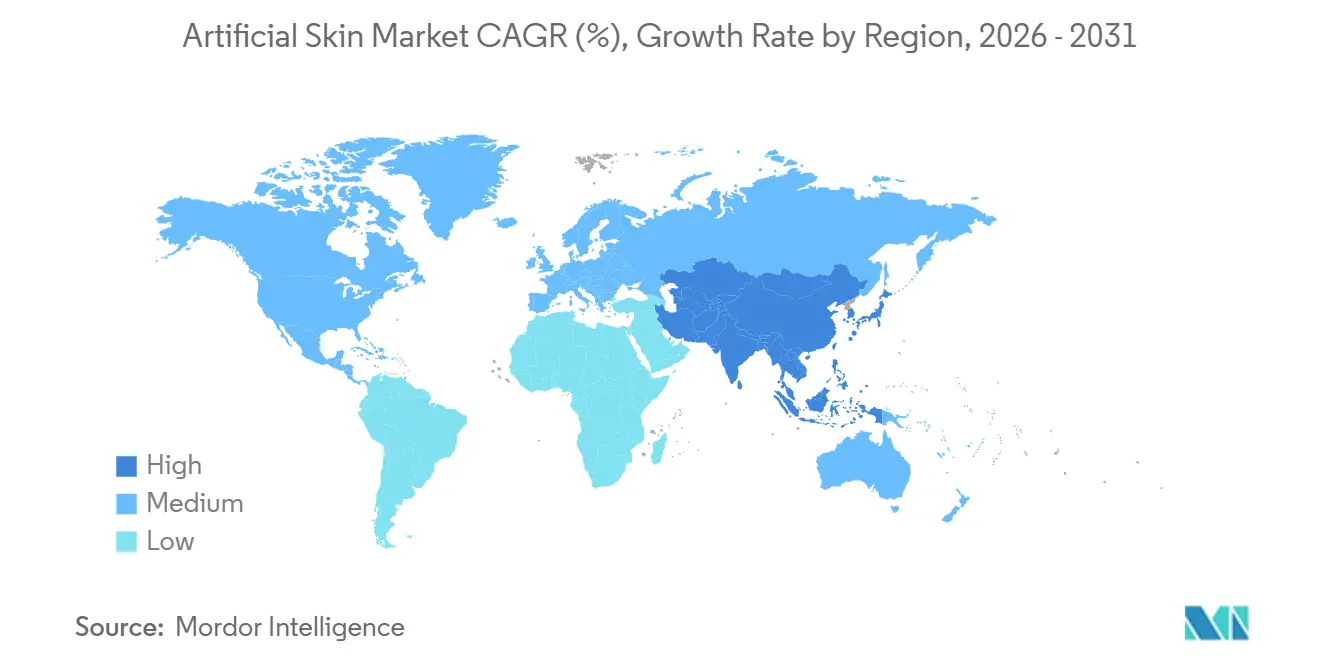

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

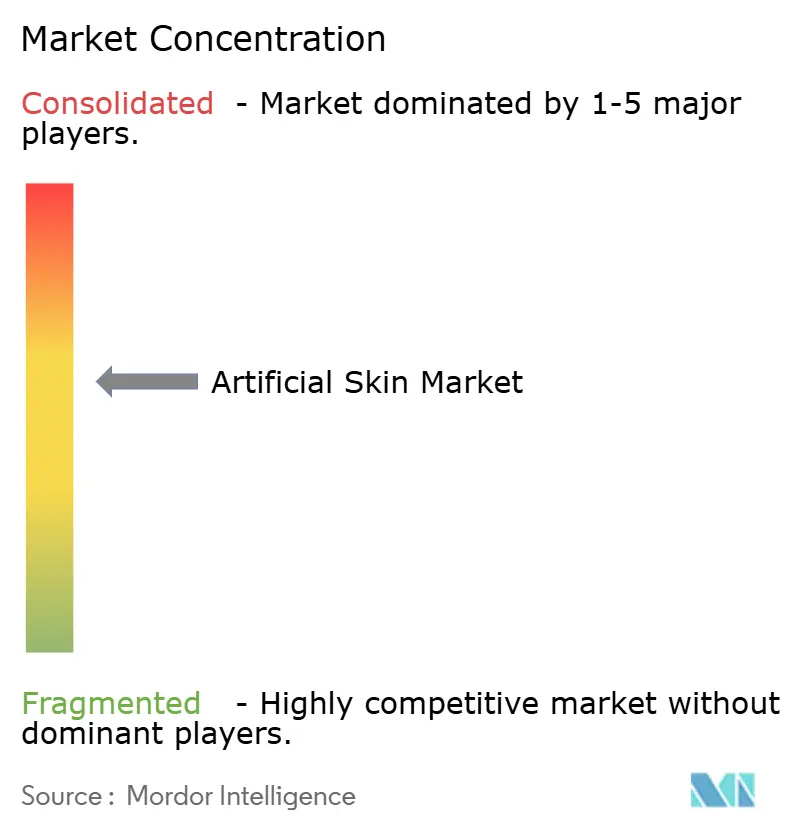

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la peau artificielle par Mordor Intelligence

La taille du marché mondial de la peau artificielle, évaluée à 3,21 milliards USD en 2025 et en hausse à 3,41 milliards USD en 2026, devrait atteindre 4,60 milliards USD d'ici 2031, enregistrant un CAGR de 6,15 % sur la période 2026–2031. Les payeurs et les chirurgiens se tournent vers des solutions qui raccourcissent le temps de cicatrisation, réduisent le risque de réadmission et intègrent la surveillance, faisant ainsi évoluer la demande des greffes temporaires jetables vers des constructions composites offrant une résidence prolongée et une restauration fonctionnelle. Les substituts à capteurs intégrés et les greffes bioimprimées en 3D spécifiques au patient, entrés en essais de phase intermédiaire en 2025, élargissent les sources de revenus grâce à des codes de remboursement de télésurveillance nouvellement créés. Le financement de la défense et des agences spatiales pour les greffes en environnements extrêmes accélère la R&D à double usage que les acteurs établis peuvent réorienter vers les soins aux traumatisés civils. Enfin, la fragilité de la chaîne d'approvisionnement en matières premières biologiques pousse les fabricants à adopter des polymères bio-hybrides offrant une qualité reproductible et une moindre volatilité des coûts, façonnant davantage la dynamique du mix produit au sein du marché de la peau artificielle.

Principaux enseignements du rapport

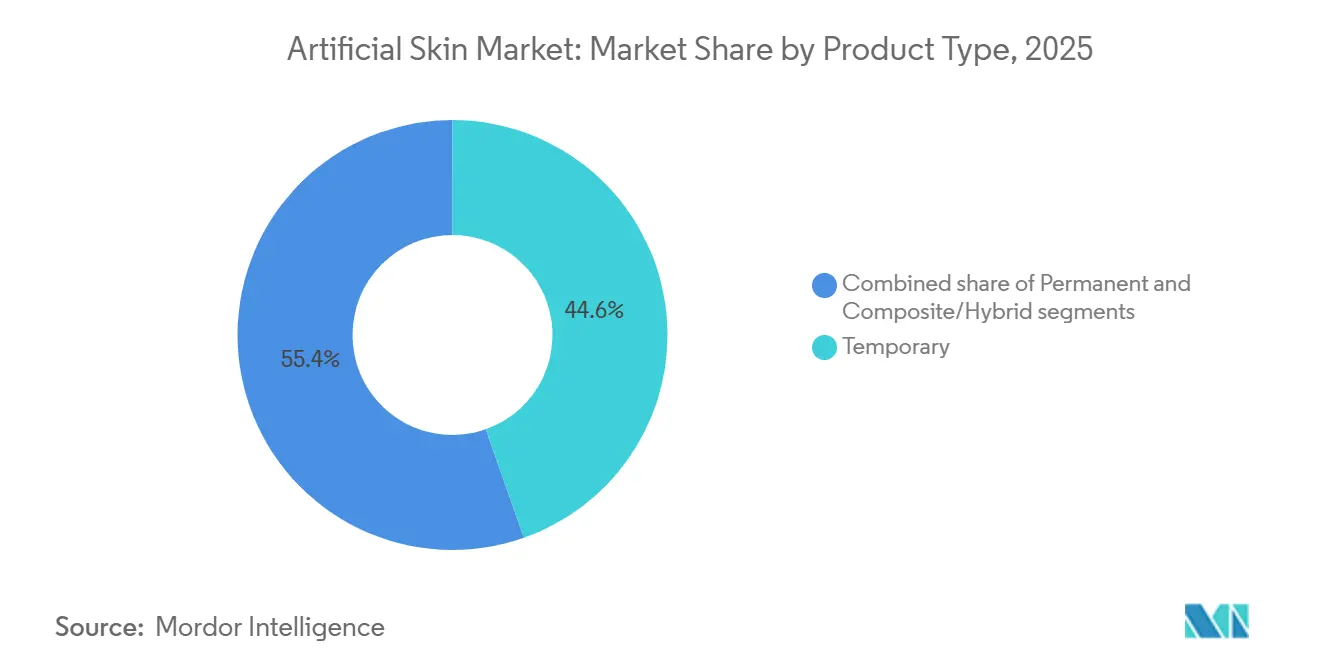

- Par type de produit, les greffes temporaires ont dominé avec 44,55 % de la part du marché de la peau artificielle en 2025, tandis que les constructions composites/hybrides devraient croître à un CAGR de 8,85 % jusqu'en 2031.

- Par zone de remplacement, le remplacement dermique a représenté 55,53 % de la taille du marché de la peau artificielle en 2025, et les solutions composites pleine épaisseur progressent à un CAGR de 8,75 % jusqu'en 2031.

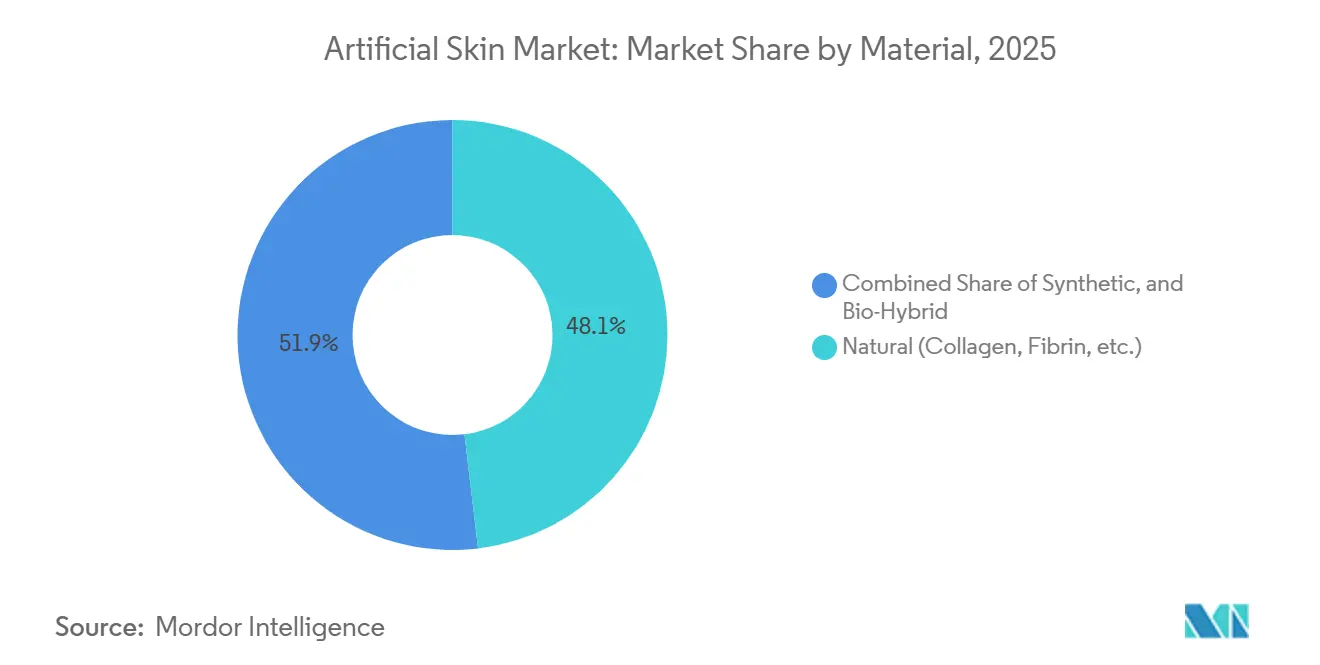

- Par matériau, les échafaudages à base de collagène naturel ont capté 48,15 % du marché en 2025, tandis que les constructions bio-hybrides devraient se développer à un CAGR de 9,82 % jusqu'en 2031.

- Par application, les plaies aiguës ont représenté 46,52 % de la part des revenus en 2025 ; les plaies chroniques devraient croître à un CAGR de 9,12 % durant 2026-2031.

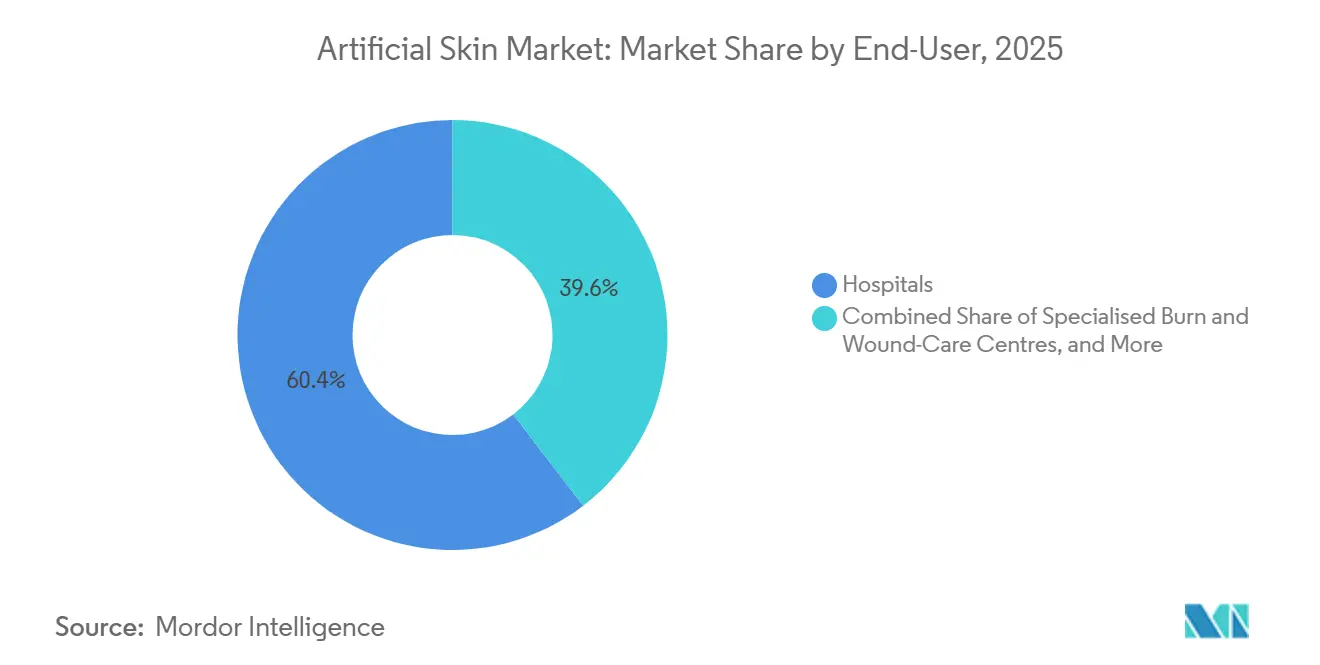

- Par utilisateur final, les hôpitaux ont représenté 60,45 % des revenus de 2025, mais les centres chirurgicaux ambulatoires devraient afficher le CAGR le plus élevé, soit 10,62 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,55 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 8,72 % jusqu'en 2031, l'harmonisation réglementaire accélérant les approbations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la peau artificielle

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Innovations technologiques en médecine régénérative | +1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Incidence croissante des lésions cutanées chroniques et aiguës | +1.5% | Mondial, vieillissement des pays de l'OCDE | Long terme (≥ 4 ans) |

| Population gériatrique et diabétique en hausse | +1.3% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Greffes bioimprimées en 3D spécifiques au patient entrant en essais cliniques | +0.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Substituts à capteurs intelligents intégrés débloquant le remboursement à distance | +0.7% | Amérique du Nord, UE sélective | Court terme (≤ 2 ans) |

| Subventions de la défense et de l'espace accélérant la R&D sur les greffes en environnements extrêmes | +0.5% | Amérique du Nord, UE limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovations technologiques en médecine régénérative

Les échafaudages en nanofibres électrofilées qui imitent l'architecture de la matrice extracellulaire ont obtenu l'autorisation de la FDA en 2024 et ont réduit le temps de ré-épithélialisation de 40 %, permettant l'ensemencement autologue de cellules en ambulatoire et déplaçant les procédures hors des hôpitaux. Le Japon a autorisé les kératinocytes dérivés de cellules iPSC à usage clinique en 2025, offrant une source cellulaire illimitée sans morbidité du site donneur. L'activité de dépôt de brevets autour des hydrogels peptidiques auto-assemblants a augmenté de 60 % d'une année sur l'autre en 2025, soulignant la poussée vers des formulations injectables qui durcissent in situ et éliminent les coûts de débridement chirurgical. Collectivement, ces avancées repositionnent le marché de la peau artificielle vers des environnements de soins plus rapides et moins invasifs, soutenus par des matériaux qui accélèrent la cicatrisation et élargissent l'adoption par les prestataires.

Incidence croissante des lésions cutanées chroniques et aiguës

Les CDC ont recensé 6,3 millions d'adultes américains vivant avec des ulcères du pied diabétique en 2025, et le taux de récidive dépasse 40 % dans l'année, même avec des soins standard. Bien que les admissions pour brûlures aient diminué de 8 % entre 2020 et 2025, la surface brûlée moyenne par patient a augmenté de 12 %, renforçant la demande de greffes à haute complexité. L'incidence des escarres dans les établissements de soins de longue durée a atteint 2,8 pour 1 000 jours-patients en 2025, soulignant la nécessité d'une couverture durable résistant à une immobilisation prolongée. Ces tendances élèvent collectivement la demande de base pour les produits de peau artificielle qui promettent une fermeture durable, un contrôle des infections et une utilisation répétée rentable[1]Centres américains pour le contrôle et la prévention des maladies, "Rapport national sur les statistiques du diabète 2025," cdc.gov.

Population gériatrique et diabétique en hausse

Les adultes âgés de 65 ans et plus représenteront 16 % de la population mondiale d'ici 2030, tandis que la prévalence mondiale du diabète a atteint 537 millions en 2025. La fragilité cutanée gériatrique et les ulcères neuropathiques allongent les temps de cicatrisation, créant une demande soutenue pour des greffes avancées. Le Japon a intégré les substituts de peau artificielle avec la surveillance continue de la glycémie dans son calendrier de remboursement 2025, cimentant le lien entre le contrôle métabolique et les résultats des plaies. Les fabricants intègrent donc des capteurs et des diagnostics pour répondre aux parcours de soins chroniques, générant des revenus sur le cycle de vie plus élevés au sein du marché de la peau artificielle.

Greffes bioimprimées en 3D spécifiques au patient entrant en essais cliniques

Les données de phase II d'Organovo, publiées en 2025, ont montré que les greffes bioimprimées autologues réduisaient les taux de rejet à moins de 5 % contre 18 % pour les options allogéniques, économisant 15 000 à 25 000 USD par an en immunosuppression. Les délais de production sont passés de six semaines en 2023 à 72 heures en 2025, rendant la greffe à la demande réalisable pour les centres régionaux de brûlés. Cependant, la FDA traite les constructions bioimprimées comme des produits combinés, ajoutant 18 à 24 mois à l'approbation, ce qui favorise les entreprises bien capitalisées disposant d'une capacité réglementaire interne[2].Organovo Holdings Inc., "Résultats de l'essai clinique de phase II pour les greffes de peau bioimprimées," ir.organovo.com

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de traitement élevés et contraintes budgétaires | −1.1% | APAC émergente, Amérique latine | Court terme (≤ 2 ans) |

| Cadres réglementaires multi-régionaux stricts | −0.9% | UE, Japon | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en matières premières biologiques | −0.6% | Mondial, dépendant du collagène | Court terme (≤ 2 ans) |

| Vascularisation et prise de greffe limitées > 20 cm² | −0.7% | Centres de brûlés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et contraintes budgétaires

Les greffes biologiques avancées coûtent entre 1 500 et 8 000 USD pour 100 cm², tandis que Medicare rembourse entre 12 000 et 18 000 USD par admission pour brûlures, obligeant les hôpitaux à absorber jusqu'à 40 % des coûts. En Inde, le remboursement national est de 200 à 300 USD par procédure de brûlure, excluant effectivement les greffes haut de gamme. Tant que les alternatives synthétiques ou bio-hybrides n'atteignent pas la parité tarifaire, le désalignement des coûts freinera l'adoption dans les régions sensibles à la valeur.

Cadres réglementaires multi-régionaux stricts

L'autorisation 510(k) américaine peut être finalisée en neuf mois, mais le règlement européen sur les dispositifs médicaux (MDR) exige des essais cliniques qui prolongent l'approbation à 24-36 mois et ajoutent 2 à 4 millions EUR de coûts. La voie conditionnelle du Japon raccourcit l'entrée mais impose une surveillance de sept ans. Des règles divergentes absorbent 15 à 20 % des budgets de R&D et ralentissent le délai de mise sur le marché pour les petits innovateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les constructions composites gagnent du terrain

Les greffes temporaires détenaient une part de 44,55 % en 2025 pour une couverture orientée triage, mais les constructions composites devraient croître à un CAGR de 8,85 % à mesure que les cliniciens privilégient la fermeture en une seule étape. Les matrices hybrides combinent la durabilité synthétique avec des signaux biologiques, réduisant la fréquence d'application et le risque d'infection, ce qui s'aligne sur les incitations au paiement groupé au sein du marché de la peau artificielle.

Les greffes permanentes restent préférées pour les brûlures de pleine épaisseur mais font face à des obstacles d'approvisionnement et de remboursement, tandis que les xénogreffes temporaires restent l'option privilégiée pour les usages pédiatriques en raison de leurs propriétés élastiques. La FDA a précisé en 2024 que la plupart des composites sont éligibles à l'autorisation 510(k), réduisant les délais de lancement et accélérant la croissance de la catégorie.

Par zone de remplacement : les solutions pleine épaisseur s'accélèrent

Les remplacements dermiques ont capté une part de 55,53 % en 2025, mais les constructions pleine épaisseur progressent à un CAGR de 8,75 % car elles regroupent deux étapes chirurgicales en une seule, réduisant l'exposition à l'anesthésie et le risque d'infection.

Les feuilles épidermiques seules détiennent une part mineure en raison de leur fragilité, tandis que les constructions bioimprimées émergentes déposent des couches épidermiques directement sur des échafaudages dermiques, portant les taux de prise à 85 % dans les tests précliniques. Les hôpitaux adoptant les paiements groupés valorisent le temps de fermeture plus court des greffes pleine épaisseur, orientant la demande vers des solutions intégrées sur l'ensemble du marché de la peau artificielle.

Par matériau : les bio-hybrides dépassent les biologiques purs

Les matrices de collagène naturel ont dominé avec une part de revenus de 48,15 % en 2025, mais les échafaudages bio-hybrides devraient afficher un CAGR de 9,82 % jusqu'en 2031 car ils répondent à la variabilité des lots et à l'instabilité des coûts. Les structures synthétiques fonctionnalisées avec des motifs peptidiques correspondent à la vitesse de prise naturelle tout en réduisant le rejet à un chiffre unique.

Les films synthétiques purs restent limités à une couverture à court terme, et les nouveaux produits à base de collagène de peau de poisson ajoutent une variété concurrentielle mais font encore face à des obstacles d'approbation régionaux. La conception à minimalisme fonctionnel et l'approvisionnement stable en intrants sous-tendent l'avancée des bio-hybrides sur le marché de la peau artificielle.

Par application : les plaies chroniques gagnent en dynamisme

Les traumatismes aigus ont représenté 46,52 % des dépenses de 2025, mais les soins des plaies chroniques sont sur une trajectoire de CAGR de 9,12 % car les ulcères du pied diabétique et les escarres augmentent plus rapidement que l'incidence des brûlures. Le taux de récidive des ulcères diabétiques supérieur à 40 % transforme chaque patient en consommateur multi-épisodique de greffes, faisant croître les volumes bien au-delà des besoins épisodiques liés aux brûlures.

Les retards de remboursement en ambulatoire freinent encore la pénétration dans les ulcères diabétiques, mais les nouveaux codes et l'intégration de capteurs raccourcissent les délais d'approbation. Les applications aiguës maintiennent une tarification premium dans les stocks de défense et de catastrophe, soutenant un mix de revenus en haltère au sein du marché de la peau artificielle.

Par utilisateur final : les centres ambulatoires en forte progression

Les hôpitaux ont représenté 60,45 % des revenus de 2025, mais les centres chirurgicaux ambulatoires (CSA) devraient croître à un CAGR de 10,62 % après que le CMS a ajouté les procédures de substituts cutanés à la liste des CSA en 2024. Les techniques simplifiées et les échafaudages stables à température ambiante permettent une application en cabinet, exerçant une pression sur les prix des services ambulatoires hospitaliers.

Les CSA privilégient les emballages à usage unique stables à température ambiante qui minimisent la complexité du stockage, tandis que les hôpitaux conservent les cas à surface corporelle totale brûlée élevée nécessitant des soins intensifs. Les fournisseurs qui optimisent pour les deux environnements obtiennent une couverture plus large sur le marché de la peau artificielle.

Analyse géographique

L'Amérique du Nord a généré 39,55 % des revenus de 2025 grâce à un large remboursement et à des dépenses élevées par habitant. Medicare couvre les biologiques avancés à des taux 2 à 3 fois supérieurs aux taux européens, permettant une adoption rapide des greffes à capteurs et des essais bioimprimés. Des réseaux diversifiés de centres de brûlés soutiennent la génération de preuves cliniques, renforçant le leadership régional sur le marché de la peau artificielle.

L'Europe suit avec une adoption clinique robuste mais des règles de remboursement fragmentées, qui ralentissent la pénétration dans les ulcères diabétiques malgré des preuves solides. L'Allemagne finance les greffes avancées pour les brûlures mais pas pour les plaies chroniques, tandis que la France exige des données de rapport coût-efficacité rarement générées pour des populations de niche.

L'Asie-Pacifique devrait croître à un CAGR de 8,72 % à mesure que le Japon et la Corée du Sud s'harmonisent avec les normes de la FDA et approuvent les produits en six mois. La première peau bioingéniérée développée en Chine, approuvée en 2025 à la moitié du prix occidental, élargit l'accès dans les villes de deuxième rang. L'écart de remboursement en Inde reste un frein, mais les hôpitaux privés dans les grandes métropoles adoptent les bio-hybrides pour servir les flux de tourisme médical, élargissant progressivement l'empreinte du marché de la peau artificielle.

Paysage réglementaire

Les exigences réglementaires applicables aux produits de peau artificielle continuent de diverger selon la région et selon le degré d'activité biologique ou cellulaire que contient le dispositif. En Europe, le règlement (UE) 2017/745 (MDR) reste le cadre de référence au 1er janvier 2026, avec un examen continu portant sur la classification et l'évaluation de conformité pour les dispositifs bio-ingénierés et à base de matériaux naturels. Certaines matrices cellularisées peuvent également relever des considérations relatives aux médicaments de thérapie innovante (ATMP), ce qui augmente généralement les exigences en matière de preuves cliniques et de surveillance par rapport aux voies de dispositifs standard.

Aux États-Unis, les voies réglementaires de la FDA couvrent les 361 HCT/Ps, les dispositifs autorisés via 510(k), et les produits approuvés par PMA, et de nombreuses entreprises maintiennent des portefeuilles répartis sur plusieurs voies. Integra LifeSciences, par exemple, opère avec le Integra Dermal Regeneration Template approuvé par PMA parallèlement à d'autres offres réglementées. Le Japon continue d'utiliser des voies accélérées ou conditionnelles pour les nouvelles approches régénératives, mais les obligations prolongées de surveillance post-commercialisation (par exemple un suivi de sept ans cité pour la voie conditionnelle) affectent la planification du délai avant génération de revenus et la production de preuves sur le cycle de vie pour les fabricants opérant à l'échelle mondiale.

Paysage concurrentiel

Les cinq premières entreprises détiennent une part significative des revenus mondiaux, laissant une fragmentation modérée qui alimente la concurrence par les prix et l'innovation. Integra LifeSciences et Organogenesis s'appuient sur des chaînes d'approvisionnement verticalement intégrées pour sécuriser des marges brutes de 60 à 70 %, tandis que les acteurs régionaux poursuivent des stratégies de coût majoré pour les produits à marque propre. La rapidité réglementaire, l'accès au remboursement et les données des registres post-commercialisation sont les principaux leviers concurrentiels.

Les startups émergentes de bioimpression contournent la chaîne du froid en imprimant des greffes sur site en 72 heures et en reconfigurant l'économie de la distribution. Les entreprises de biologie synthétique qui développent le collagène recombinant à un coût inférieur de 70 à 80 % menacent les acteurs établis dans les matrices naturelles. Avec la conformité ISO 13485 et aux bonnes pratiques de fabrication (BPF) coûtant jusqu'à 10 millions USD en mises à niveau, la fabrication reste une barrière à l'entrée qui consolide les capacités parmi les entreprises établies.

Les dépôts de brevets révèlent une orientation stratégique : Integra a déposé 47 brevets sur la réticulation du collagène pour une durée de conservation de 36 mois, et Organogenesis a déposé 34 brevets sur la cryoconservation, prolongeant le stockage des cellules vivantes à 12 mois. L'intégration de capteurs et les greffes adaptées à la croissance pédiatrique sont des niches sous-desservies où moins de cinq produits viables existent, offrant un potentiel d'espace blanc au sein du marché de la peau artificielle.

Leaders du secteur de la peau artificielle

Integra Lifesciences Corporation

Smith & Nephew Plc

Medtronic

Molnycke Health Care AB

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le remboursement et la génération de preuves créent un espace blanc à court terme dans les parcours de soins des plaies chroniques, où les substituts cutanés avancés se différencient davantage par le coût total des soins que par le prix unitaire. Aux États-Unis, le CMS a finalisé un taux de paiement unique de 127,28 USD par centimètre carré en 2026 pour l'ensemble des catégories de produits de substitution cutanée, et a annoncé un paiement différencié fondé sur le statut réglementaire de la FDA à partir de 2027. Cette évolution incite les fabricants à renforcer leur positionnement réglementaire et à s'aligner sur des données de résultats en conditions réelles soutenant un positionnement premium à mesure que le cadre de paiement évolue.

Les opportunités d'adoption clinique sont également liées à la conception des produits et aux programmes de mise sur le marché qui simplifient l'utilisation dans les hôpitaux comme dans les établissements ambulatoires. Integra LifeSciences a publié des données de preuves en conditions réelles pour l'échafaudage dermique fœtal bovin PriMatrix, portant sur 985 cas présentés en avril 2026 lors de forums comme SAWC et l'assemblée annuelle de l'American Burn Association, illustrant comment ces jeux de données peuvent influencer les listes de remboursement et l'inclusion dans les protocoles. Parallèlement, les cycles de renouvellement des portefeuilles de soins des plaies, comme le lancement par Smith+Nephew du pansement en mousse ALLEVYN COMPLETE CARE aux États-Unis en mars 2026, avec un lancement européen annoncé pour plus tard en 2026, soutiennent le regroupement autour du débridement, de la couverture et du suivi, ce qui peut améliorer l'utilisation des approches de remplacement dermique et composite lorsqu'elles sont intégrées dans des parcours de soins des plaies standardisés.

Développements récents du secteur

- Juillet 2026 : Mölnlycke Health Care - A annoncé trois lancements de produits aux États-Unis depuis le début de 2026 : la solution de lavage de plaies Granudacyn, le système de retournement et de positionnement Tortoise Lite, ainsi que les systèmes de compression Mepi Press 2 et Mepi Press 2 Lite. Cette expansion du portefeuille renforce la présence de Mölnlycke dans le secteur des soins des plaies aux États-Unis et soutient une adoption plus large des technologies de contrôle des infections et de compression au sein des écosystèmes de peau artificielle et de gestion des plaies.

- Avril 2026 : Integra Lifesciences - A dévoilé de nouvelles données de preuves en conditions réelles pour l'échafaudage dermique PriMatrix lors de plusieurs conférences médicales (985 cas, 117 chirurgiens). Ces données renforcent la crédibilité et soutiennent une adoption clinique plus large de PriMatrix dans les stratégies de remplacement dermique.

- Mars 2026 : Smith & Nephew - A lancé le pansement en mousse ALLEVYN COMPLETE CARE, un pansement multicouche conçu pour la gestion avancée des plaies. Ce produit élargit le portefeuille de soins des plaies de Smith & Nephew et renforce son leadership dans la gestion des plaies chroniques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, nous définissons la peau artificielle comme des substituts cutanés élaborés utilisés pour couvrir, protéger et soutenir la guérison ou la régénération de la peau endommagée dans le cadre des soins médicaux, y compris les solutions temporaires et permanentes dans la gestion des plaies et des brûlures, ainsi que certains usages reconstructifs.

Exclusions du périmètre : nous excluons les produits topiques purement cosmétiques et les articles de soin de la peau généraux qui ne fonctionnent pas comme des substituts cutanés médicaux.

Aperçu de la segmentation

- Par type de produit

- Permanent

- Temporaire

- Composite / Hybride

- Par zone de remplacement

- Dermique

- Épidermique

- Pleine épaisseur (composite)

- Par matériau

- Naturel (collagène, fibrine, etc.)

- Synthétique (PGA, PCL, PU, etc.)

- Bio-hybride

- Par application

- Plaies aiguës (brûlures, traumatismes)

- Plaies chroniques (ulcères diabétiques, escarres)

- Procédures cosmétiques et esthétiques

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en brûlures et soins des plaies

- Centres chirurgicaux ambulatoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par une définition claire des limites du marché, puis par la collecte de signaux de demande et d'offre pouvant être vérifiés auprès de sources publiques et officielles. Nous examinons le contexte de santé publique et des interventions à partir de sources telles que l'Organisation mondiale de la santé, les CDC américains, et les agences nationales de santé qui publient des indicateurs de charge liés aux brûlures et aux plaies.

Pour traduire la charge clinique en demande adressable, nous nous appuyons également sur des sources telles que le National Institutes of Health, des revues à comité de lecture indexées sur PubMed, ainsi que sur les orientations des régulateurs et des organismes de remboursement lorsqu'elles sont disponibles (par exemple, les bases de données produits de la FDA et les mises à jour de codage et de paiement du CMS). Les documents d'entreprise, les présentations aux investisseurs, les sites d'associations professionnelles et les communiqués de presse fiables sont ensuite utilisés pour suivre les lancements, les montées en puissance de production, et les changements de répartition entre produits temporaires, permanents et composites. Dans certains cas, des données payantes couvrant les finances des entreprises, les brevets et les flux commerciaux au niveau des expéditions à l'import/export ont été utilisées pour recouper l'orientation des revenus et les signaux d'approvisionnement en matériaux. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et nous avons utilisé d'autres références publiques et payantes pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester la robustesse des hypothèses que les sources documentaires ne peuvent pas confirmer clairement, en particulier concernant l'adoption selon le cadre de soins et le rythme d'évolution de la répartition des produits. Nous avons échangé avec un large éventail de parties prenantes, notamment des cliniciens, des équipes d'achats et de chaîne d'approvisionnement, des distributeurs et des spécialistes de produits, et avons utilisé leurs retours pour valider l'utilisation par cas, les fourchettes de prix, et le rythme de bascule des pansements traditionnels vers les substituts cutanés dans les principales régions.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/de division : 38 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 48 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement repose sur une approche descendante où le bassin de demande traitée est reconstitué à partir de l'incidence des plaies et des brûlures, des schémas d'intervention et d'admission, et de la part des cas cliniquement éligibles à l'utilisation de peau artificielle. À partir de là, le modèle applique un taux d'adoption par cadre de soins (hôpitaux, centres de traitement des brûlures et des plaies, et centres de chirurgie ambulatoire) et convertit les volumes en valeur en utilisant des fourchettes de prix typiques par type de produit et zone de remplacement.

Pour maintenir des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que l'agrégation des revenus échantillonnés de fournisseurs et de canaux, puis la comparaison des unités implicites avec les volumes de soins connus. Les principales données utilisées dans le modèle comprennent la répartition entre plaies aiguës et chroniques, la part des besoins de couverture pleine épaisseur par rapport à épaisseur partielle, la surface moyenne traitée par cas, l'utilisation des produits temporaires, permanents et composites, et les écarts de prix régionaux liés aux pratiques de remboursement et d'achat. Lorsque les données de volume direct sont limitées, les écarts sont traités à l'aide de ratios proxy prudents convenus lors des entretiens, puis retestés par rapport à des indicateurs connexes tels que les tendances d'hospitalisation et la dynamique des lancements de produits.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par des tests de sensibilité basés sur la régression. Les principaux facteurs sont les tendances attendues de la charge de cas, les courbes d'adoption par cadre de soins, et la progression des prix selon la répartition des matériaux (naturels, synthétiques et bio-hybrides). Les hypothèses ne sont ajustées qu'après avoir observé une orientation cohérente auprès de plusieurs types de répondants, puis la prévision obtenue est vérifiée pour sa régularité d'une année à l'autre et sa plausibilité clinique.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Nous comparons les résultats du modèle à des signaux indépendants tels que les tendances de charge d'intervention, les évolutions de remboursement, et les dépenses implicites par cas, puis nous examinons tout écart qui paraît trop élevé ou trop faible pour une région ou une application.

Avant validation finale, le travail est examiné par étapes, en commençant par des vérifications de cohérence interne (unités, prix et répartition), suivies d'une deuxième revue par un analyste des principaux facteurs. Si un écart majeur apparaît, l'équipe recontacte des experts sélectionnés pour revérifier l'hypothèse à l'origine de la dérive. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des évolutions réglementaires, des rappels majeurs ou des variations de prix marquées. Juste avant la livraison, un analyste effectue une nouvelle relecture afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de l'estimation du marché de la peau artificielle de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la peau artificielle peuvent sembler très éloignées les unes des autres car différentes études comptabilisent des périmètres de produits différents et utilisent des bassins de demande différents pour ce qui est considéré comme de la peau artificielle. Les écarts proviennent également de la manière dont chaque modèle traite les prix, de la mesure des valeurs au niveau du fabricant ou en aval, et de la fréquence de mise à jour des hypothèses.

Le tableau montre un écart principalement expliqué par le périmètre et la conversion de la charge clinique en demande traitée et payée. Dans le modèle de Mordor Intelligence, le total est construit autour des substituts cutanés médicaux sur l'ensemble des produits temporaires, permanents et composites, et il est rattaché aux cas d'usage liés aux plaies et aux brûlures avec une adoption au niveau du cadre de soins, plutôt qu'aux biomatériaux au sens large ou aux pansements de plaies génériques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,41 milliards d'USD (2026) | |

| Éditeur de recherche sectorielle A | 3,46 milliards d'USD (2024) | Cette estimation semble utiliser une année de référence différente et pourrait inclure un ensemble plus large de matériaux de soins des plaies et de produits complémentaires connexes, ce qui peut relever la valeur de départ même si les taux d'adoption ne sont pas séparés par cadre de soins. |

| Éditeur de recherche sectorielle B | 2,50 milliards d'USD (2025) | Ce chiffre semble se concentrer sur un sous-ensemble médical plus restreint et utilise des fourchettes d'adoption et de prix prudentes, et il pourrait ne pas pleinement tenir compte des produits composites ou hybrides et de l'utilisation soutenue par un remboursement plus élevé dans les centres spécialisés. |

Globalement, cette comparaison met en évidence deux raisons récurrentes expliquant les écarts, à savoir les choix de périmètre de marché et la manière dont les volumes de cas sont convertis en utilisation payée. En maintenant les données traçables jusqu'aux bassins de cas traités, à l'adoption par cadre de soins et à des fourchettes de prix réalistes, le chiffre final reste équilibré et plus facile à réconcilier lorsque de nouveaux signaux cliniques ou de remboursement apparaissent.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la peau artificielle d'ici 2031 ?

Il devrait atteindre 4,60 milliards USD d'ici 2031, avec un CAGR de 6,15 % de 2026 à 2031.

Quel segment se développe le plus rapidement dans les produits de peau artificielle ?

Les constructions composites/hybrides devraient croître à un CAGR de 8,85 % à mesure que les cliniciens adoptent des solutions en une seule étape.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans les procédures de peau artificielle ?

Le CMS a ajouté les applications de substituts cutanés à la liste de remboursement des centres chirurgicaux ambulatoires en 2024, permettant des traitements ambulatoires à moindre coût qui croissent à un CAGR de 10,62 %.

Quel est le principal moteur de croissance dans les applications de plaies chroniques ?

La prévalence croissante du diabète et le taux élevé de récidive des ulcères poussent la demande pour les plaies chroniques vers des greffes avancées dotées de capacités de télésurveillance.

Quelle région devrait enregistrer le CAGR le plus élevé ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 8,72 % à mesure que le Japon et la Corée du Sud harmonisent leurs réglementations et que la Chine approuve des produits domestiques à prix réduit.

Comment les greffes à capteurs intelligents intégrés modifient-elles le remboursement ?

Elles ont obtenu des codes CMS dédiés en 2025 qui rémunèrent 150 USD par semaine pour la télésurveillance, compensant leur prix unitaire plus élevé et élargissant l'adoption.

Dernière mise à jour de la page le: