Taille et part du marché des consoles de répartition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2025) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des consoles de répartition par Mordor Intelligence

La taille du marché des consoles de répartition devrait s'étendre de 2,07 milliards USD en 2025, à 2,16 milliards USD en 2026, pour atteindre 2,70 milliards USD d'ici 2031, enregistrant un TCAC de 4,55 % sur la période 2026-2031. À mesure que les systèmes hérités à multiplexage par répartition dans le temps vieillissent, les opérateurs de sécurité publique, de services publics et de transport accélèrent la migration vers des plateformes de protocole Internet qui combinent voix, données et vidéo en direct. Les agences d'Amérique du Nord et d'Europe remplacent les consoles installées au milieu des années 2000 pour se conformer aux règles du Système 911 de nouvelle génération et du Code européen des communications électroniques, tandis que les programmes de villes intelligentes en Asie-Pacifique passent directement aux centres de commandement natifs du cloud. Les fournisseurs répondent avec des logiciels par abonnement, des modules d'intelligence artificielle qui trient automatiquement les incidents, et des interfaces de programmation d'applications ouvertes qui simplifient l'intégration avec les réseaux à large bande. Cependant, les cycles d'approvisionnement prolongés, les budgets municipaux serrés et les coûts croissants de conformité en matière de cybersécurité limitent la vitesse à court terme des remplacements, créant un schéma de demande irrégulier qui récompense les fournisseurs capables de financer de longs délais de livraison et de garantir la rétrocompatibilité.

Principaux enseignements du rapport

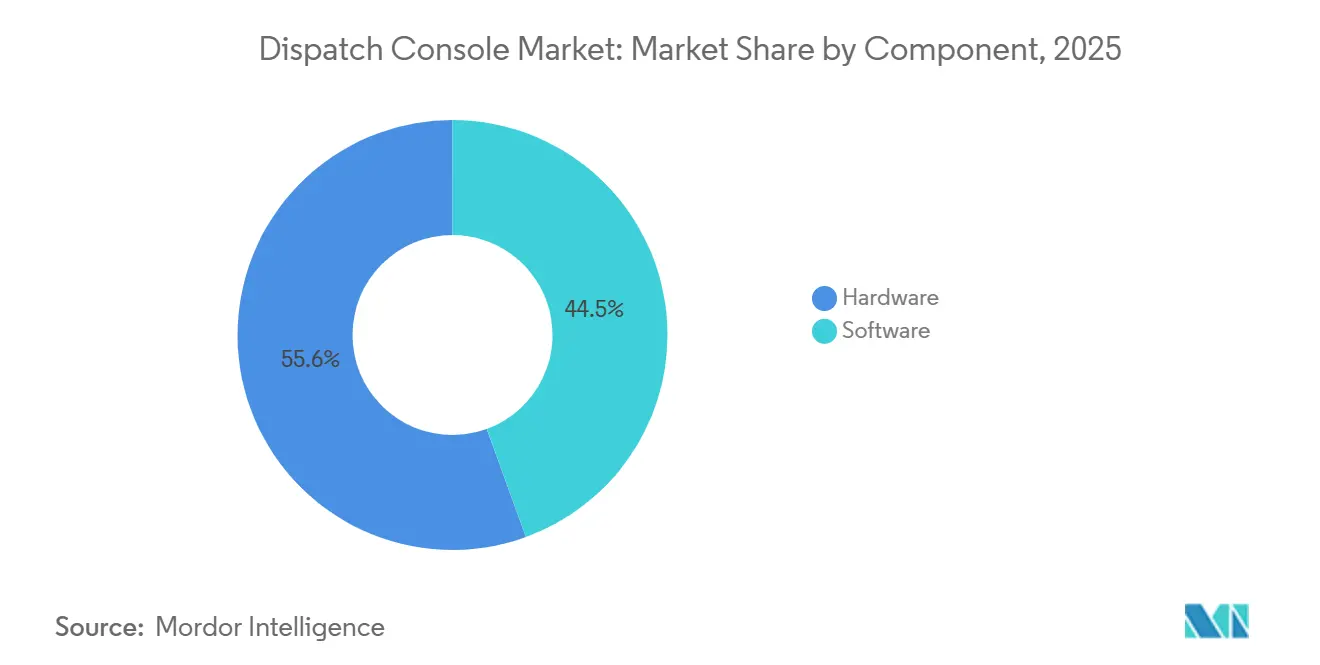

- Par composant, le matériel représentait 55,55 % du chiffre d'affaires en 2025, tandis que le logiciel devrait croître à un TCAC de 4,63 % jusqu'en 2031.

- Par type, les plateformes basées sur IP étaient en tête avec 67,75 % de la part du marché des consoles de répartition en 2025, tandis que les systèmes à commutation de circuits devraient enregistrer un taux de croissance plus rapide de 5,05 % jusqu'en 2031.

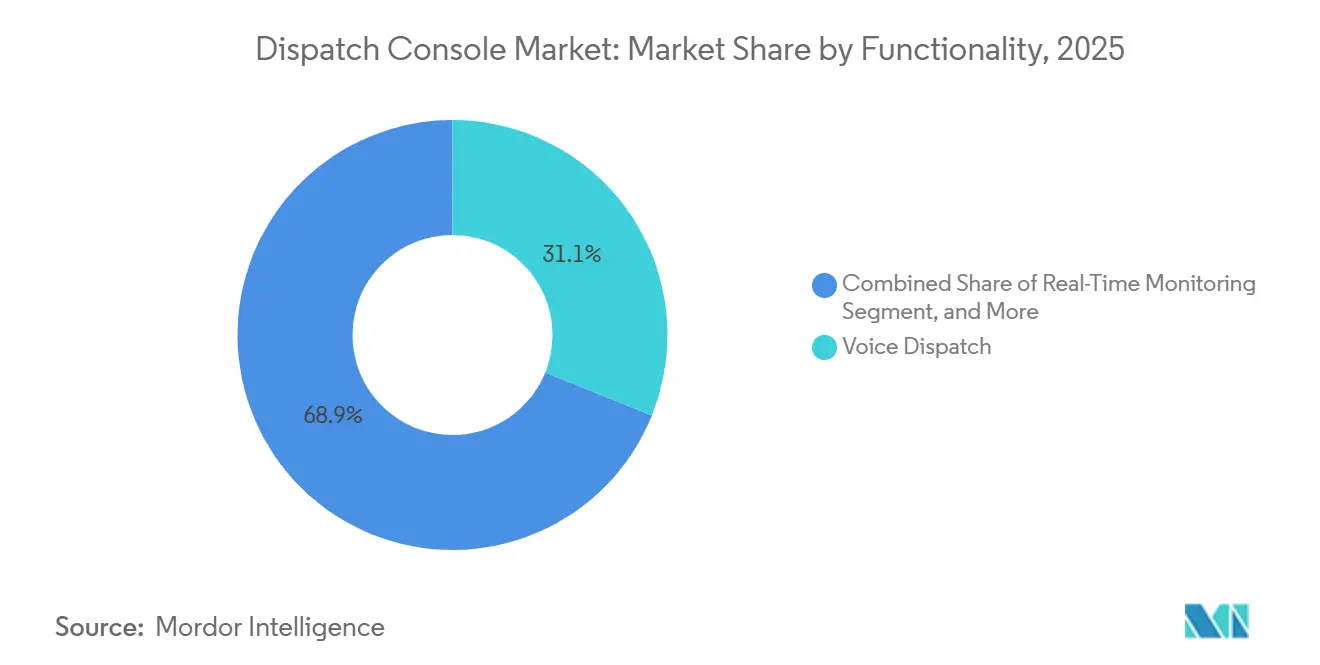

- Par fonctionnalité, la répartition vocale représentait 31,10 % de la taille du marché des consoles de répartition en 2025, et la surveillance en temps réel progresse à un TCAC de 4,64 % jusqu'en 2031.

- Par utilisateur final, le transport et la logistique détenaient une part de chiffre d'affaires de 33,10 % en 2025, tandis que les agences de sécurité publique devraient se développer à un TCAC de 5,45 % sur la période 2026-2031.

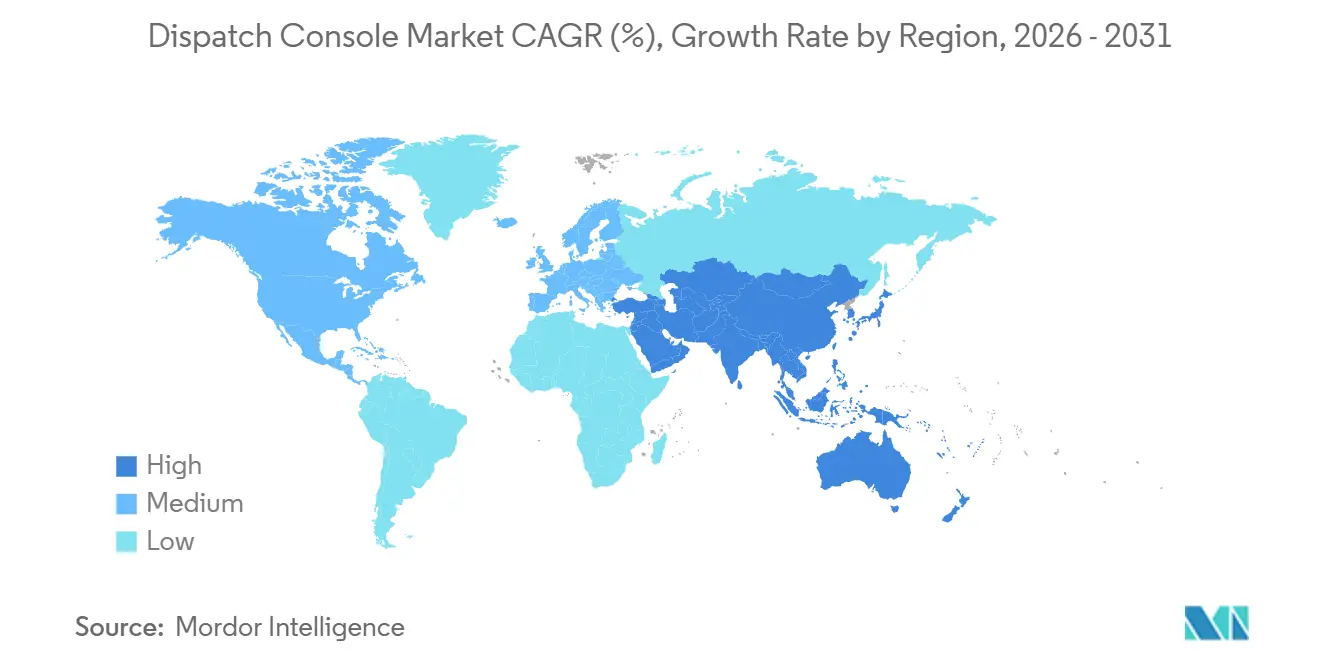

- Par géographie, l'Amérique du Nord a capturé une part de chiffre d'affaires de 36,67 % en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des consoles de répartition

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements NG9-1-1 accélérant les mises à niveau des consoles | +1.2% | Amérique du Nord, Europe, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des systèmes de répartition et de CAO natifs du cloud dans la logistique | +0.9% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Modernisation du réseau électrique stimulant la demande des services publics | +0.7% | Amérique du Nord, Europe, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement des réseaux à large bande pour la sécurité publique | +0.8% | Amérique du Nord, Europe, projets pilotes au Moyen-Orient | Moyen terme (2-4 ans) |

| Répartition assistée par IA optimisant les flux de travail d'intervention | +0.6% | Amérique du Nord, initiatives de villes intelligentes au Moyen-Orient | Court terme (≤ 2 ans) |

| Projets pilotes de 5G privée dans les campus industriels permettant la répartition IP | +0.4% | Zones industrielles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements NG9-1-1 accélérant les mises à niveau des consoles

Les mandats fédéraux et étatiques exigent que les centres d'appels acceptent la voix, le texte, les images et la vidéo, incitant les agences de sécurité publique à mettre au rebut les consoles incapables de gérer les flux multimédia du protocole d'initiation de session. Le Kansas, l'Oklahoma et d'autres pionniers ont mis en ligne des réseaux IP de services d'urgence en 2026, validant que les programmes financés de manière centralisée peuvent atteindre l'objectif fédéral de 2026. Les dépassements de coûts en Californie, où les dépenses dépassent déjà 450 millions USD, soulignent le risque budgétaire lorsque l'approvisionnement est fragmenté. Parallèlement aux mises à niveau du matériel, les agences doivent moderniser les systèmes d'enregistrement et les programmes de formation, créant un cycle d'investissement pluriannuel groupé. Les fournisseurs qui certifient rapidement les équipements et soutiennent les basculements progressifs obtiennent un avantage de premier entrant.

Adoption des systèmes de répartition et de CAO natifs du cloud dans la logistique

Les opérateurs de flottes s'abonnent de plus en plus à des suites de répartition en cloud qui éliminent les serveurs sur site et permettent aux superviseurs de gérer les opérations depuis n'importe quel appareil. Les appels d'offres en Géorgie et au Wisconsin exigent explicitement un temps d'arrêt quasi nul, des interfaces basées sur navigateur et des tableaux de bord analytiques. Les frais mensuels convertissent les dépenses en capital en charges d'exploitation, raccourcissant les cycles d'approbation internes et rendant les solutions attractives pour les flottes de petite et moyenne taille. Le risque de temps d'arrêt se déplace du matériel local vers la connectivité à grande distance, de sorte que les fournisseurs doivent regrouper des télécommunications redondantes et des accords de niveau de service rigoureux pour satisfaire les cas d'utilisation critiques pour la sécurité.

Modernisation du réseau électrique stimulant la demande des services publics

Les opérateurs de transport et de distribution consolident les salles de contrôle à mesure qu'ils intègrent le solaire sur toiture, le stockage par batterie et les chargeurs de véhicules électriques qui créent des flux d'énergie bidirectionnels. Des projets tels que le Centre des opérations système de la Tennessee Valley Authority d'une valeur de 300 millions USD et la mise à niveau de Transgrid en Australie d'une valeur de 179,2 millions AUD (119 millions USD) mettent l'accent sur la conscience situationnelle en temps réel et l'isolation automatisée des défauts. Historiquement, les consoles des services publics restaient en service jusqu'à deux décennies, mais l'intégration des énergies renouvelables et le risque d'incendies de forêt réduisent les durées de vie à environ 12-15 ans. Les fournisseurs capables d'ingérer des messages de contrôle de supervision et d'acquisition de données avec une latence en millisecondes et d'exécuter des algorithmes prédictifs sur la santé des alimentateurs remportent des revenus analytiques complémentaires.

Déploiement des réseaux à large bande pour la sécurité publique

Les services dédiés à l'échelle nationale sur 700 MHz, illustrés par FirstNet aux États-Unis, permettent aux consoles de recevoir des flux de caméras portées sur le corps en direct et des données télémétriques biométriques des intervenants. La certification exige des tests rigoureux d'interopérabilité et de qualité de service, donnant un avantage aux acteurs établis disposant de grandes équipes d'ingénierie. La capacité élevée de la liaison montante ouvre des portes à l'analyse vidéo par intelligence artificielle, mais elle élargit également la surface de menace. Les centres de répartition budgétisent désormais la gestion des clés de chiffrement, les tests de pénétration continus et les liaisons à large bande redondantes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lenteur des marchés publics et obstacles budgétaires | −0.9% | Mondial, prononcé dans les collectivités locales américaines et en Amérique du Sud | Moyen terme (2-4 ans) |

| Coût élevé des mises à niveau en matière de cybersécurité | −0.6% | Amérique du Nord, Europe, marchés à forte conformité en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques de dépendance fournisseur dans les suites intégrées | −0.4% | Marchés matures dans le monde entier | Long terme (≥ 4 ans) |

| Rareté des bandes de spectre prêtes pour la répartition en dessous de 1 GHz | −0.3% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur des marchés publics et obstacles budgétaires

Les agences de sécurité publique naviguent dans des chaînes d'approbation à plusieurs étapes, des audiences publiques et des contestations d'appels d'offres potentielles qui peuvent prolonger l'attribution des contrats à 18-36 mois. Les recettes de surtaxe de l'Illinois couvrent à peine la moitié des coûts opérationnels, forçant les départements à différer les mises à niveau des consoles jusqu'à ce que les subventions de l'État se matérialisent.[1]Association des responsables des communications de sécurité publique de l'Illinois, "Livre blanc sur l'écart de financement," ilapco.org Des retards similaires en Argentine, où le financement d'une mise à niveau du 911 de 23 milliards ARS (23 millions USD) est réparti sur deux cycles budgétaires, illustrent comment les fluctuations macroéconomiques font dérailler même les projets approuvés. Les fournisseurs doivent fournir des garanties de transition et des calendriers de paiement flexibles pour rester compétitifs.

Coût élevé des mises à niveau en matière de cybersécurité

La migration vers le protocole Internet expose les centres d'appels aux rançongiciels, aux attaques par déni de service distribué et aux menaces internes qui n'existaient jamais sur les réseaux à commutation de circuits isolés. Les directives fédérales préconisent la segmentation, l'authentification multifacteur et une surveillance 24h/24 et 7j/7, mais les centres de taille moyenne signalent des coûts de mise en œuvre de 500 000 à 2 millions USD. Les assureurs exigent de plus en plus la preuve d'une architecture à confiance zéro avant de souscrire des polices cyber, transformant la sécurité d'une dépense en capital optionnelle en une dépense obligatoire. Le budget détourné vers les pare-feux et la détection des intrusions laisse moins de fonds pour les nouvelles consoles de répartition, ralentissant les cycles de renouvellement et comprimant les marges sur le matériel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel ancre de longs cycles d'amortissement, le logiciel génère des revenus récurrents

Le matériel a contribué à 55,55 % des ventes de 2025, les agences continuant d'amortir les consoles, les passerelles radio et le mobilier ergonomique sur 7 à 10 ans. Un contrat à l'échelle de l'État en Oklahoma et des approbations au niveau des comtés au Kansas ont confirmé que les bureaux ergonomiques conçus à cet effet commandent toujours une prime par rapport aux mobiliers de bureau génériques. La croissance des revenus logiciels dépasse celle du matériel à 4,63 % par an, car les abonnements cloud, les extensions de cartographie et les modules analytiques transforment les licences ponctuelles en charges mensuelles récurrentes prévisibles. Là où les serveurs nécessitaient autrefois des chariots élévateurs, les nouveaux déploiements lancent des machines virtuelles en quelques minutes, et les mises à jour s'effectuent automatiquement après minuit. Ce changement réduit le coût total de possession mais lie les agences aux feuilles de route des fournisseurs, rendant les changements de fournisseur coûteux. À mesure que les charges de travail d'intelligence artificielle augmentent, les mises à niveau du matériel nécessiteront des processeurs graphiques supplémentaires, des moniteurs à plus haute résolution et des liaisons réseau de 10 gigabits, alimentant des ventes de matériel incrémentales même dans un monde de logiciel en tant que service.

La tendance au regroupement se poursuit : plus de 60 % des appels d'offres de 2026 exigent qu'un seul intégrateur fournisse le mobilier, l'interface radio et le logiciel. Les offres groupées simplifient la gouvernance mais exercent une pression sur les prix des petits spécialistes qui ne peuvent pas financer des garanties pluriannuelles. Les acheteurs privilégiant les meilleures solutions insistent sur des interfaces de programmation d'applications basées sur des normes et l'exportation de données au niveau des objets pour que les migrations futures restent possibles, mais ces clauses apparaissent rarement dans les modèles d'appels d'offres municipaux, perpétuant la dépendance fournisseur.

Par type : les plateformes IP dominent mais la demande de niche TDM persiste

Les consoles basées sur IP représentaient 67,75 % du chiffre d'affaires en 2025, mais le marché des consoles de répartition vendait encore des milliers de positions TDM aux mines, plateformes pétrolières et services publics ruraux où la latence déterministe et la fiabilité autonome priment sur les fonctionnalités. Les systèmes IP s'intègrent parfaitement aux réseaux à large bande, prennent en charge les appels multimédias et permettent des positions de reprise après sinistre virtualisées, autant d'avantages convaincants pour les agences urbaines. À l'inverse, un taux de croissance de 5,05 % pour le TDM reflète les services publics des marchés émergents qui posent de nouveaux câbles en cuivre ou des liaisons micro-ondes là où la fibre est rare. Les passerelles d'interopérabilité qui traduisent entre le protocole d'initiation de session et la signalisation à commutation de circuits restent un sous-segment florissant, car les agences évitent les migrations en coupure franche. La taille du marché des consoles de répartition pour les passerelles devrait atteindre 270 millions USD d'ici 2031, augmentant parallèlement aux architectures hybrides.

Les feuilles de route des fournisseurs suggèrent que le point d'inflexion arrivera lorsque les opérateurs mettront fin aux lignes privées à bande étroite à la fin des années 2020. Une fois que les fournisseurs de services passeront à des dorsales entièrement IP, la demande de remplacement augmentera fortement, comprimant une décennie de mises à niveau en une fenêtre de trois ans. Les fournisseurs disposant de cartes d'interface IP remplaçables sur le terrain et d'une licence à la croissance seront bien positionnés pour capturer cette vague.

Par fonctionnalité : la voix est fondamentale, l'intelligence situationnelle gagne du terrain

La répartition vocale est restée la fonction la plus importante avec 31,10 % du chiffre d'affaires de 2025. Le marché des consoles de répartition continue de valoriser la communication instantanée par pression sur bouton, l'appel sélectif et le raccordement entre des systèmes radio disparates. La surveillance en temps réel, une combinaison de localisation automatique des véhicules, de géorepérage et de tableaux de bord de capteurs, est le segment qui progresse le plus rapidement, avec un TCAC de 4,64 %. Les intégrateurs intègrent des superpositions de trafic en direct, des cartes thermiques d'incidents historiques et des prévisions de demande basées sur l'apprentissage automatique directement dans les écrans des répartiteurs. L'adoption de la répartition par texte augmente à mesure que les États imposent la gestion des messages courts bidirectionnels, mais les modèles de dotation en personnel sont à la traîne : les centres établissent encore les effectifs en fonction des volumes d'appels vocaux, et non des sessions de texte parallèles. Les améliorations de la précision de la géolocalisation, utilisant le positionnement hybride GPS, cellulaire et Wi-Fi, réduisent les rayons de recherche à moins de 10 mètres dans les canyons urbains, réduisant considérablement les temps d'arrivée des unités.

Les modules d'analyse de données qui analysent les durées d'appels, les longueurs de files d'attente et les intervalles sur les lieux aident les responsables à justifier les budgets d'heures supplémentaires et à identifier les lacunes en matière de formation. Pourtant, seulement 40 % des acheteurs activent les tableaux de bord avancés au cours de la première année, citant un nombre limité d'analystes. Les fournisseurs qui préconfigurent les tableaux de bord et automatisent les alertes d'exception réduisent la charge de configuration, stimulant l'adoption.

Par secteur d'utilisation final : la logistique domine les dépenses, la sécurité publique accélère l'adoption

Les opérateurs de transport et de logistique dominaient avec une part de 33,10 % en 2025, reflétant les flottes de fourgonnettes de livraison, de camions longue distance et d'autocars de passagers qui s'appuient sur des ajustements d'itinéraires en temps réel pour réduire la consommation de carburant et optimiser les heures de service des conducteurs. La consolidation dans la logistique tierce signifie qu'un seul acheteur peut équiper des centaines de dépôts, offrant aux vendeurs des économies d'échelle. Les agences de sécurité publique, cependant, ajoutent des positions plus rapidement que tout autre groupe grâce aux fonds d'infrastructure fédéraux et étatiques qui débloquent des capitaux pour les consoles du Système 911 de nouvelle génération, la gestion des incidents et les logiciels de prise d'appels.

Les entreprises de services publics, minières et énergétiques intègrent la répartition avec le contrôle de supervision et l'acquisition de données pour coordonner les équipes de terrain qui rétablissent l'électricité après des conditions météorologiques extrêmes ou réorientent les convoyeurs de minerai lorsque des alarmes prédictives se déclenchent. Les agences de défense renouvellent les salles de commandement et de contrôle pour soutenir les opérations multi-domaines et se connecter aux réseaux classifiés, exigeant des variantes à espace d'air des consoles commerciales. Les services médicaux d'urgence en santé déploient des interfaces répartiteur-hôpital qui transmettent les constantes vitales des patients avant l'arrivée de l'ambulance, réduisant la congestion des services d'urgence. Bien que les segments de l'éducation et de l'hôtellerie représentent moins de 5 % du chiffre d'affaires, les unités de sécurité des campus regroupent de plus en plus les budgets avec les installations et l'informatique pour acquérir des consoles de répartition et de contrôle d'accès partagées, ajoutant une demande incrémentale.

Analyse géographique

L'Amérique du Nord représentait 36,67 % du marché des consoles de répartition en 2025. Les contrats multi-États, tels que l'extension du réseau IP de services d'urgence à l'échelle de l'État de Washington d'une valeur de 48 millions USD et le programme de subventions aux comtés de New York d'une valeur de 85 millions USD, soutiennent un pipeline visible jusqu'en 2031. Le Canada a imposé la fonctionnalité du Système 911 de nouvelle génération à l'échelle nationale d'ici 2027, libérant des tranches de financement de 25 millions CAD (18 millions USD) qui accélèrent les commandes de consoles. Néanmoins, la suppression des fonds de contrepartie fédéraux du budget américain de 2025 a transféré la charge financière aux États, allongeant l'approvisionnement pour les juridictions plus petites. L'intégration de FirstNet oblige à une certification supplémentaire, augmentant la planification du déploiement de six à neuf mois, mais une fois terminée, permettant aux flux vidéo à haute bande passante et aux drones de circuler directement dans les consoles.

L'Asie-Pacifique offre le TCAC le plus rapide de 4,76 %. L'initiative de villes intelligentes des 100 villes de l'Inde a déployé des centres de commandement et de contrôle intégrés qui surveillent plus de 142 000 caméras, preuve de grandes commandes de positions IP avec des analyses vidéo avancées. Les mégapoles chinoises reproduisent cela à des échelles encore plus grandes, bien que les politiques d'approvisionnement nationales favorisent les fournisseurs locaux. Le Centre de commandement et de contrôle d'entreprise de Dubaï coordonne 28 000 véhicules et ingère 4,4 milliards de points de données quotidiens, illustrant l'appétit du Moyen-Orient pour des consoles à haut débit et activées par l'intelligence artificielle.[2]Bureau des médias - Gouvernement de Dubaï, "Visite du Centre de commandement et de contrôle d'entreprise," mediaoffice.ae Le Japon et la Corée du Sud se concentrent sur des mises à niveau progressives, garantissant que les investissements existants s'interfacent avec les essais de 5G et de véhicules autonomes sans remplacement intégral.

L'Europe se modernise pour répondre aux exigences du Code des communications électroniques. Les contrats au Royaume-Uni pour Guardian Hub et les suites de police mobile sur 10 ans démontrent la volonté de s'engager sur de longs budgets d'exploitation. L'acquisition par Hexagon d'un fournisseur européen de solutions d'enregistrement pour 10 millions EUR (11,3 millions USD) renforce les offres d'interopérabilité qui correspondent aux mandats de résidence des données de l'UE. L'opportunité en Amérique du Sud est réelle mais fragmentée ; les acheteurs provinciaux en Argentine et au Brésil publient des appels d'offres importants mais font face à des fluctuations imprévisibles des taux de change et à des transferts fédéraux contraints. Les méga-projets du Moyen-Orient tels que le Centre de commandement intelligent de Qiddiya en Arabie saoudite créent des références phares que les fournisseurs citent à l'échelle mondiale. L'Afrique reste naissante, mais certaines métropoles en Afrique du Sud, au Nigeria et en Égypte commencent des études de faisabilité, laissant entrevoir une vague potentielle de déploiements de consoles IP en champ libre à la fin de l'horizon de prévision.

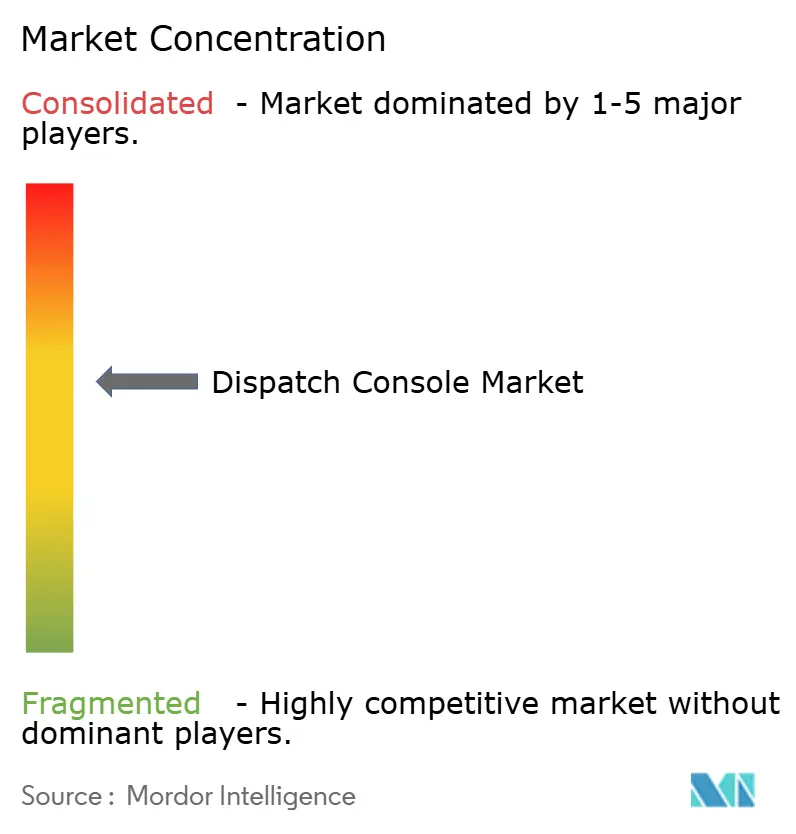

Paysage concurrentiel

Le marché des consoles de répartition est modérément concentré. Motorola Solutions, Hexagon et CentralSquare s'appuient sur des contrats de maintenance de plusieurs décennies et des modèles de données propriétaires qui entravent le changement de fournisseur par les agences. L'acquisition par Motorola en avril 2026 de HyperYou pour l'intelligence artificielle agentique, ainsi que son rachat de l'unité radio mobile terrestre de Bell Canada pour 675 millions CAD (487 millions USD), signalent une stratégie visant à regrouper la voix, les données et l'intelligence artificielle de bout en bout en une seule facture, réduisant l'espace pour les concurrents de niveau intermédiaire.[3]Relations investisseurs de Motorola Solutions, "Annonce d'acquisition de HyperYou," motorolasolutions.com Hexagon a renforcé son portefeuille en ajoutant l'enregistrement vocal et la gestion de la qualité via une acquisition de 10 millions EUR (11,3 millions USD), permettant des offres groupées dans les services de police et d'incendie en Europe. CentralSquare pousse les clients vers le logiciel en tant que service en mettant fin aux lignes sur site héritées, laissant aux agences le choix entre une remise à niveau coûteuse ou une migration vers un autre fournisseur.

Des challengers tels que RapidDeploy, First Arriving et Carbyne exploitent l'élasticité du cloud pour lancer des instances de preuve de concept en quelques jours, réduisant les cycles de vente à moins de six mois lorsque des contrats d'achat coopératif sont en place. Leur modèle de mise sur le marché est attrayant pour les comtés manquant de personnel d'approvisionnement, mais ils doivent encore se certifier selon les politiques des Services d'information de justice pénale et réussir des tests de scalabilité rigoureux avant de remporter des contrats à l'échelle de l'État. Un espace blanc subsiste parmi les services publics de taille moyenne et les salles de contrôle du secteur privé qui ont besoin d'un raccordement vocal robuste mais ne peuvent pas se permettre des suites intégrées haut de gamme. Les fournisseurs proposant des licences modulaires, des interfaces basées sur le Web et des pipelines de données ouverts sont bien positionnés pour se développer ici.

Les fusions et acquisitions se poursuivront probablement à mesure que les acteurs établis achèteront des spécialistes de niche en intelligence artificielle ou en cybersécurité pour combler les lacunes fonctionnelles. Les feuilles de route des produits indiquent un pivot vers des interfaces utilisateur basées sur les rôles qui masquent la complexité, permettant aux agences de former de nouveaux répartiteurs face aux pénuries de main-d'œuvre. Dans le même temps, les préoccupations des acheteurs concernant la dépendance pluriannuelle à un seul fournisseur favorisent un marché secondaire pour les intergiciels et les passerelles d'interopérabilité qui réduisent les risques des migrations futures.

Leaders du secteur des consoles de répartition

Motorola Solutions, Inc.

Airbus SE

ZERTON

Cisco Systems, Inc.

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Motorola Solutions a acquis HyperYou pour intégrer une intelligence artificielle agentique qui automatise le triage des appels et recommande la répartition des unités.

- Mars 2026 : Motorola Solutions a acheté l'activité radio mobile terrestre de Bell Canada pour 675 millions CAD (487 millions USD) afin de regrouper l'infrastructure nationale avec le logiciel de console.

- Mars 2026 : Hexagon a remporté un contrat de Kitsap 911, Washington, pour déployer HxGN OnCall Dispatch avec cartographie en direct et applications mobiles.

- Mars 2026 : First Arriving a obtenu un contrat de l'Alliance nationale d'achat coopératif permettant aux agences américaines d'acheter sa plateforme en temps réel sans émettre d'appels d'offres individuels.

Portée du rapport mondial sur le marché des consoles de répartition

Le marché des consoles de répartition concerne le segment industriel axé sur la fourniture de solutions logicielles et matérielles essentielles pour la communication en temps réel, la coordination et la gestion des ressources dans les opérations critiques telles que la sécurité publique, le transport, les services publics et la réponse aux urgences. Les consoles de répartition fonctionnent comme des plateformes centralisées qui intègrent les communications vocales, de données et radio, permettant aux répartiteurs de surveiller efficacement les activités, d'allouer les ressources et d'assurer une connectivité transparente entre le personnel de terrain et les centres de commandement.

Le rapport sur le marché des consoles de répartition est segmenté par composant (matériel, logiciel), type (console de répartition basée sur IP, console de répartition basée sur TDM), fonctionnalité (répartition vocale, répartition par texte, services de géolocalisation, surveillance en temps réel, analyse de données et rapports), secteur d'utilisation final (agences de sécurité publique, gouvernement et défense, transport et logistique, santé, fabrication, exploitation minière, énergie et services publics, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Console de répartition basée sur IP |

| Console de répartition basée sur TDM |

| Répartition vocale |

| Répartition par texte |

| Services de géolocalisation |

| Surveillance en temps réel |

| Analyse de données et rapports |

| Agences de sécurité publique |

| Gouvernement et défense |

| Transport et logistique |

| Santé |

| Fabrication |

| Exploitation minière, énergie et services publics |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Par type | Console de répartition basée sur IP | |

| Console de répartition basée sur TDM | ||

| Par fonctionnalité | Répartition vocale | |

| Répartition par texte | ||

| Services de géolocalisation | ||

| Surveillance en temps réel | ||

| Analyse de données et rapports | ||

| Par secteur d'utilisation final | Agences de sécurité publique | |

| Gouvernement et défense | ||

| Transport et logistique | ||

| Santé | ||

| Fabrication | ||

| Exploitation minière, énergie et services publics | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des consoles de répartition ?

Le marché des consoles de répartition a atteint 2,16 milliards USD en 2026 et devrait croître jusqu'à 2,70 milliards USD d'ici 2031, reflétant un TCAC de 4,55 %.

Quel segment connaît la croissance la plus rapide dans les consoles de répartition ?

La fonctionnalité de surveillance en temps réel se développe le plus rapidement, progressant à un TCAC de 4,64 % à mesure que les agences intègrent la géolocalisation, les données de capteurs et les analyses prédictives aux côtés des communications vocales.

Qu'est-ce qui motive les mises à niveau des consoles pour les centres 911 ?

Les mandats du Système 911 de nouvelle génération (NG9-1-1) exigent que les centres d'appels prennent en charge le texte, les images et la vidéo, forçant le remplacement des consoles héritées incapables de traiter les communications multimédias.

Pourquoi les services publics investissent-ils dans de nouvelles consoles de répartition ?

Les initiatives de modernisation du réseau électrique consolident les salles de contrôle et intègrent les ressources énergétiques distribuées, stimulant la demande de consoles capables d'une conscience situationnelle quasi en temps réel et d'analyses avancées.

Qui sont les principaux fournisseurs de consoles de répartition ?

Motorola Solutions, Hexagon et CentralSquare détiennent les plus grandes parts de marché, soutenues par des contrats de maintenance à long terme et des écosystèmes d'intégration propriétaires.

Quelle région est le marché à la croissance la plus rapide pour les consoles de répartition ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 4,76 % jusqu'en 2031, portée par des déploiements de centres de commandement de villes intelligentes à grande échelle en Inde, en Chine et dans certaines parties du Moyen-Orient.

Dernière mise à jour de la page le: