Taille et parts du marché des terminaux de point de vente au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.64% CAGR |

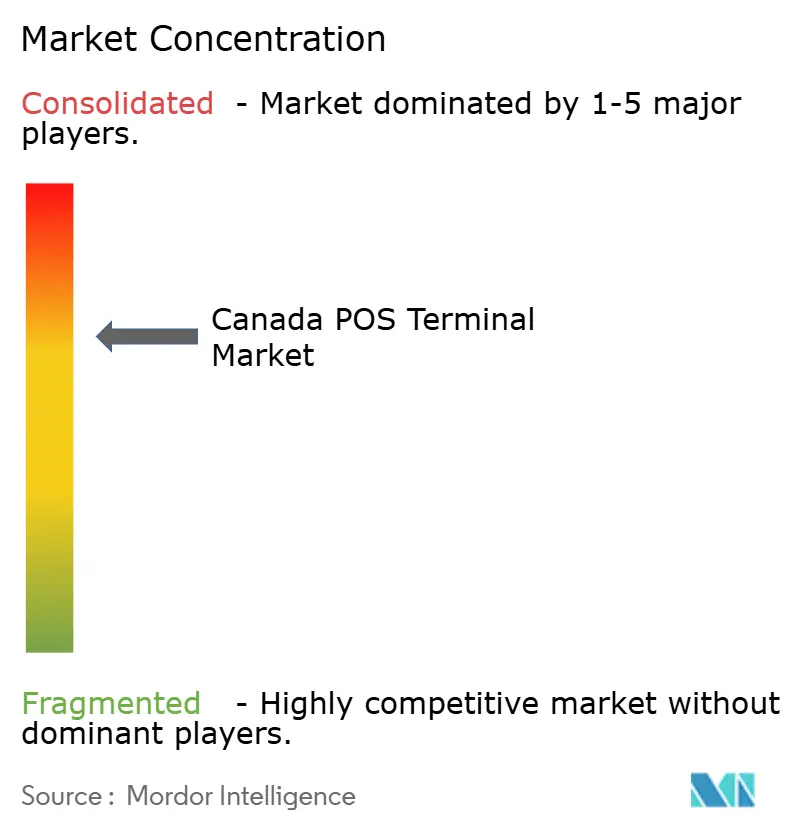

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux de point de vente au Canada par Mordor Intelligence

La taille du marché des terminaux de point de vente au Canada en 2026 est estimée à 1,49 milliard USD, en hausse par rapport à la valeur de 2025 de 1,36 milliard USD, avec des projections pour 2031 montrant 2,36 milliards USD, croissant à un TCAC de 9,64 % sur la période 2026-2031. Les transactions sans contact représentent déjà 63 % de tous les paiements en magasin, en hausse de 17 points de pourcentage par rapport à 2024, soulignant un pivot structurel vers le comportement de paiement par effleurement. La Loi sur les activités de paiement de détail (LAPD) entraîne un cycle de renouvellement axé sur la conformité, car tous les prestataires de services de paiement doivent s'enregistrer d'ici novembre 2024 et respecter les normes opérationnelles d'ici septembre 2025.[1]Source : Morrow, Ron, « Mettre à nu l'évolution des paiements au Canada », Banque du Canada, bankofcanada.ca La différenciation concurrentielle évolue de la seule technologie matérielle vers des écosystèmes riches en logiciels intégrant des analyses de fraude basées sur l'IA, des rapports en temps réel et des capacités d'orchestration omnicanale. Par ailleurs, les pénuries persistantes de semi-conducteurs et les préoccupations croissantes en matière de cybersécurité tempèrent l'élan, mais sont compensées par des réductions des frais d'interchange allant jusqu'à 27 % pour les petites entreprises et le lancement anticipé d'une législation sur les services bancaires ouverts en 2025, qui ensemble réduisent le coût et la complexité de l'acceptation électronique.

Principaux enseignements du rapport

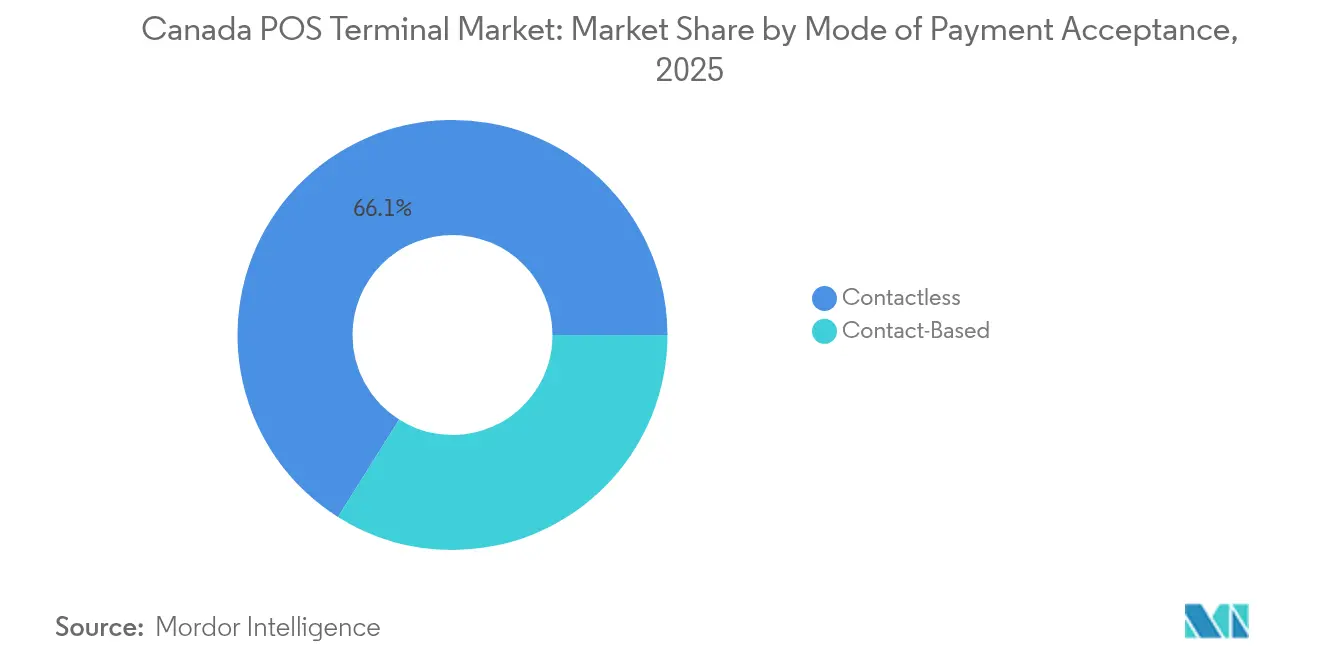

- Par mode d'acceptation des paiements, les solutions sans contact ont dominé avec une part de 66,05 % des revenus du marché des terminaux de point de vente au Canada en 2025 et devraient progresser à un TCAC de 11,12 % jusqu'en 2031.

- Par type de terminal de point de vente, les systèmes mobiles et portables détenaient 54,25 % de la part de marché des terminaux de point de vente au Canada en 2025, tandis que ce segment devrait croître à un TCAC de 10,45 % jusqu'en 2031.

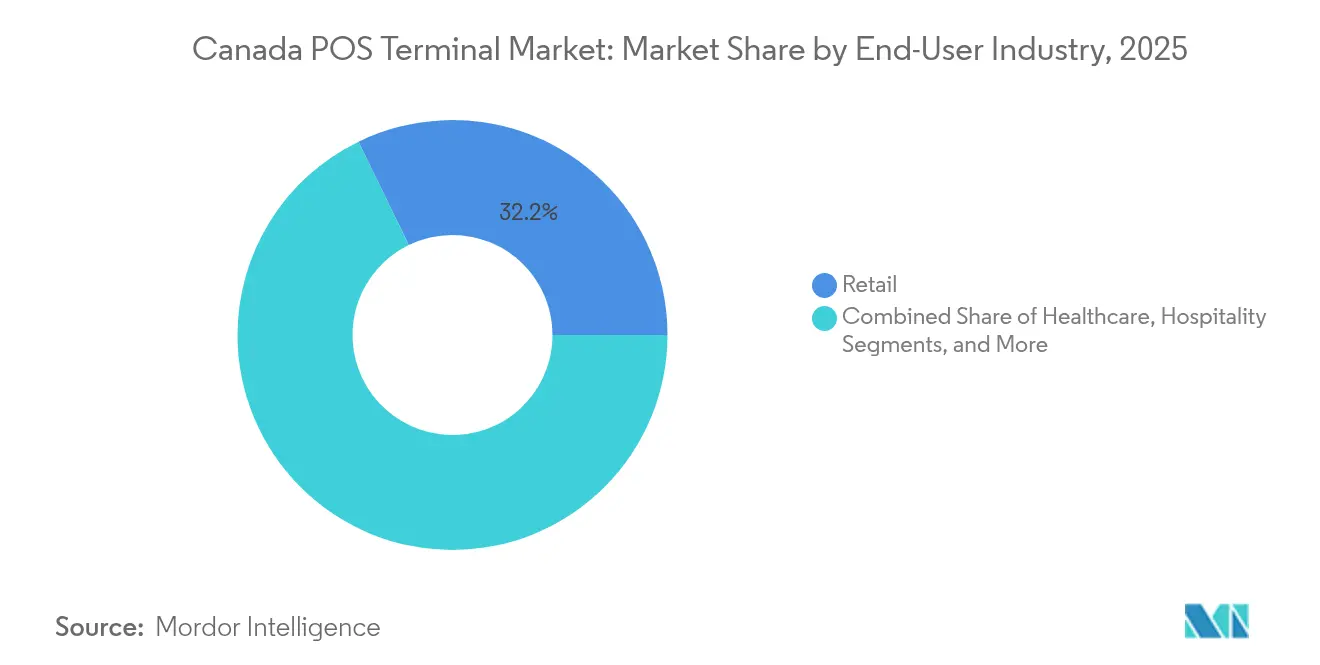

- Par secteur d'activité des utilisateurs finaux, le commerce de détail représentait une part de 32,20 % de la taille du marché des terminaux de point de vente au Canada en 2025, et le secteur de la santé progresse à un TCAC de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux de point de vente au Canada

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible coût total de possession par rapport aux autres canaux de paiement | +1.8% | National, avec des gains précoces à Toronto, Montréal, Vancouver | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions sans contact et de systèmes de point de vente mobiles | +2.4% | National, adoption accélérée dans les centres urbains | Court terme (≤ 2 ans) |

| Poussée réglementaire vers une économie sans espèces | +1.5% | National, avec les exigences de conformité à la LAPD | Moyen terme (2 à 4 ans) |

| Expansion des plateformes de point de vente basées sur le modèle SaaS pour les PME | +2.1% | National, concentré dans les régions à forte densité de PME | Moyen terme (2 à 4 ans) |

| Analyses en temps réel activées par la 5G et l'informatique en périphérie au point de caisse | +1.2% | Principaux centres urbains, en expansion vers les marchés secondaires | Long terme (≥ 4 ans) |

| Essor des modèles d'abonnement de point de vente en tant que service | +1.6% | National, particulièrement attractif pour les PME à faibles liquidités | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions sans contact et de systèmes de point de vente mobiles

L'utilisation des paiements sans contact redéfinit les stratégies de caisse, les paiements mobiles sans contact en magasin ayant augmenté de 42 % d'une année sur l'autre en 2024 pour représenter 23 % de l'ensemble du volume de paiements par effleurement. Les appareils portables ont généré 44 millions de transactions d'une valeur de 1,1 milliard CAD, reflétant la confiance croissante des consommateurs dans les identifiants NFC tokenisés.[2]Interac Corp., « Gardez une longueur d'avance avec les tendances fondées sur les données », interac.ca L'adoption par la génération Z alimente ce changement, avec 70 % utilisant des portefeuilles mobiles et 63 % se sentant à l'aise pour laisser leur portefeuille physique à la maison. Les commerçants répondent en déployant des appareils compatibles NFC qui permettent des flux de caisse assistés par le personnel ou en libre-service n'importe où dans l'espace de vente. Les déploiements dans les transports en commun, comme le paiement par effleurement sur la Commission de transport de Toronto, démontrent la viabilité à grande échelle et familiarisent les consommateurs avec la collecte de tarifs sans contact.

Expansion des plateformes de point de vente basées sur le modèle SaaS pour les PME

Les abonnements aux systèmes de point de vente en nuage abaissent les barrières à l'entrée, comme l'illustre Moneris Go Retail POS à 10 CAD par mois pour le logiciel plus 34,95 CAD pour la location du terminal. Ce modèle de dépenses d'exploitation trouve un écho auprès des 1,2 million de PME canadiennes, dont 53 % se sentent dépassées par les flux de travail financiers manuels.[3]Plooto Money Team, « L'état des finances des PME », plooto.com Le modèle SaaS offre une livraison continue de fonctionnalités et des mises à jour automatiques de conformité, essentielles dans le contexte des règles de la LAPD en rapide évolution. Les fonctions intégrées de gestion des stocks, de GRC et de fidélisation apportent une valeur ajoutée au-delà du simple traitement des paiements, encourageant les commerçants à consolider leur infrastructure technologique auprès d'un seul fournisseur. Les fournisseurs de solutions tiers bénéficient également de l'accès facilité aux intégrations API et des opportunités de partage des revenus.

Faible coût total de possession par rapport aux autres canaux de paiement

Le débit sans contact domine l'activité des terminaux de point de vente, représentant 62 % des transactions par effleurement et générant des frais d'interchange nettement inférieurs à ceux des réseaux de cartes de crédit. Des frais par transaction plus bas, associés à une technologie matérielle durable à état solide, réduisent les coûts sur la durée de vie par rapport à la gestion d'espèces ou aux terminaux à puce et code PIN traditionnels. La gestion en nuage réduit les dépenses liées aux serveurs sur site, tandis que les mises à jour sans fil atténuent les coûts d'intervention des techniciens. Ces facteurs améliorent le retour sur investissement pour les commerçants et élargissent la base adressable pour le marché des terminaux de point de vente au Canada. Les programmes de financement des fournisseurs permettent en outre d'étaler les dépenses en capital et de soutenir des cycles de renouvellement plus rapides dans les secteurs sensibles aux coûts.

Poussée réglementaire vers une économie sans espèces

La LAPD impose l'enregistrement obligatoire et des cadres de gestion des risques aux prestataires de paiement, institutionnalisant ainsi les rails numériques comme norme pour le commerce canadien. Parallèlement, des réductions des frais d'interchange allant jusqu'à 27 % sur les volumes annuels Visa inférieurs à 300 000 CAD améliorent l'économie des paiements par carte pour les petites entreprises. La législation imminente sur les services bancaires ouverts promet un règlement de compte à compte en temps réel dans les flux des terminaux de point de vente, contournant potentiellement les réseaux de cartes pour certains cas d'usage. Les baisses de l'utilisation des espèces amorcées pendant la pandémie sont devenues structurelles, renforçant le mouvement porté par les politiques publiques. Les fournisseurs proposant des logiciels prêts pour la conformité bénéficient d'un avantage de premier entrant, car les commerçants recherchent des solutions clé en main satisfaisant aux audits sans remplacement majeur de matériel.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité des données de paiement | -1.4% | National, accentué dans les secteurs traitant des données sensibles | Court terme (≤ 2 ans) |

| Coûts matériels initiaux élevés pour les micro-commerçants | -0.9% | National, concentré dans les zones rurales et les entreprises à faibles marges | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en puces électroniques post-COVID-19 | -1.1% | National, avec des retards de fabrication affectant toutes les régions | Court terme (≤ 2 ans) |

| Complexités d'intégration des systèmes existants dans la grande distribution | -0.8% | Principaux centres urbains, concentré dans les chaînes de distribution établies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité des données de paiement

Les violations de données très médiatisées accroissent l'anxiété chez les commerçants du secteur de la santé et des services financiers qui traitent des données sensibles. Beaucoup estiment que les informations personnelles sont aujourd'hui plus exposées que jamais, tout en considérant que les mesures de protection actuelles restent insuffisantes. La conformité aux normes PCI DSS, aux lois provinciales sur la protection de la vie privée et aux prochaines règles de gouvernance de l'IA ajoute complexité et coûts. Les craintes en matière de sécurité retardent les cycles de renouvellement, en particulier pour les secteurs de niche qui stockent des données médicales ou biométriques. Les fournisseurs qui obtiennent la certification PCI P2PE et intègrent la tokenisation, comme Moneris l'a fait sur l'ensemble de ses appareils Go, transforment la gestion des risques en argument de vente.

Coûts matériels initiaux élevés pour les micro-commerçants

Les micro-commerçants opérant avec de faibles marges peinent à justifier l'acquisition de terminaux avancés une fois les frais de traitement, les licences logicielles et les coûts d'intégration pris en compte. Les pressions inflationnistes et les flux de trésorerie limités amplifient la difficulté. Les opérateurs en zones rurales manquent souvent d'accès au haut débit filaire, nécessitant une connectivité cellulaire ou par satellite qui fait grimper les coûts. Pour contrer le choc des prix, les fournisseurs proposent désormais le SoftPOS, transformant les smartphones Android en points de paiement par effleurement, ainsi que des modèles d'abonnement regroupant matériel, support et services de règlement. Le partenariat de Payroc avec Moneris illustre ce type de formules semi-intégrées qui abaissent les seuils d'entrée pour les éditeurs de logiciels indépendants au service des petits commerçants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la domination des solutions sans contact s'accélère

Les transactions sans contact représentaient 66,05 % du marché des terminaux de point de vente au Canada en 2025 et devraient afficher un TCAC de 11,12 % jusqu'en 2031, dépassant largement les volumes des paiements à puce et code PIN. Cette trajectoire positionne le paiement par effleurement comme l'attente de facto du consommateur au moment du règlement, d'autant plus que les plafonds des cartes de débit augmentent et que la pénétration des portefeuilles mobiles s'approfondit. La part de 62 % du débit dans le volume sans contact souligne l'importance de l'accès immédiat aux fonds et du contrôle budgétaire pour les consommateurs canadiens. Les commerçants privilégient donc les appareils compatibles NFC avec des rails de débit en temps réel et la compatibilité des portefeuilles en un seul effleurement, ce qui redéfinit les critères d'approvisionnement.

L'acceptation basée sur le contact reste pertinente pour les transactions à montant élevé ou les scénarios réglementés qui exigent encore une signature ou la vérification d'un code PIN, mais sa part continue de s'éroder. Les cadres réglementaires accordent désormais une portée PCI réduite aux environnements sans contact tokenisés, faisant encore pencher la balance en faveur du paiement par effleurement. La taille totale du marché des terminaux de point de vente au Canada pour le seul débit sans contact devrait dépasser 1,06 milliard USD d'ici 2031, renforçant les feuilles de route matérielles et logicielles axées sur les fonctionnalités NFC, la tokenisation et la validation biométrique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de terminal de point de vente : les solutions mobiles font évoluer le marché

Les appareils mobiles et portables ont capturé 54,25 % du marché des terminaux de point de vente au Canada en 2025 et progressent à un TCAC de 10,45 % jusqu'en 2031, alors que les détaillants passent d'une caisse basée sur les files d'attente à un engagement en rayon. Les tablettes et les appareils portables dédiés permettent de réduire les files d'attente, d'apporter une assistance proactive à la vente et de prendre des commandes à table, monétisant ainsi plus efficacement l'espace commercial. Les restaurants arrivent en tête des priorités : 89 % prévoient des investissements technologiques avec les systèmes de point de vente mobiles en première ligne pour intégrer les flux de commande, de paiement et de fidélisation.

Les terminaux fixes dominent toujours les lignes de caisse à fort volume où les tiroirs-caisses, les imprimantes de reçus et les tapis roulants restent essentiels. Pourtant, leur croissance est à la traîne, car les appareils portables héritent des fonctions de caissier à un coût d'encombrement moindre. La taille du marché des terminaux de point de vente au Canada liée aux formats mobiles devrait atteindre 1,33 milliard USD d'ici 2031, portée par la connectivité 5G, les écosystèmes d'API en nuage et la baisse des prix des batteries. Les fournisseurs mettent désormais l'accent sur les stations d'accueil modulaires et les piles de systèmes d'exploitation unifiés afin que les commerçants puissent combiner de manière fluide les expériences de comptoir et d'itinérance sans dupliquer les dépenses logicielles.

Par secteur d'activité des utilisateurs finaux : la santé s'impose comme le moteur de croissance

Le commerce de détail a conservé son leadership historique avec une part de 32,20 % du marché des terminaux de point de vente au Canada en 2025 en raison du nombre élevé de points de vente et de la fréquence élevée des transactions. Cependant, le secteur de la santé affiche la croissance la plus rapide à un TCAC de 10,05 % jusqu'en 2031, les cliniques abandonnant les factures et les chèques au profit du règlement instantané par carte ou portefeuille. La hausse de la participation financière des patients, l'adoption de la télésanté et la nécessité de flux de paiement conformes aux normes HIPAA stimulent les investissements des hôpitaux dans des appareils sécurisés et tokenisés.

Le secteur de l'hôtellerie suit de près, combinant les données de réservation, de menu et de paiement dans des tableaux de bord unifiés qui rationalisent les flux de travail du personnel et améliorent l'expérience des clients. Les entreprises de transport et de logistique déploient de plus en plus d'unités mobiles robustifiées pour la preuve de livraison et les paiements sur le champ. Collectivement, les secteurs non liés au commerce de détail représentent environ 48 % de la part de marché des terminaux de point de vente au Canada, un équilibre qui diffuse le risque des fournisseurs à travers plusieurs cycles industriels et régimes réglementaires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Ontario et le Québec commandent les plus grandes parts provinciales, tirant parti de populations marchandes denses, de réseaux fibre et 5G bien développés et de cultures d'adoption précoce qui embrassent le commerce numérique. La seule région du Grand Toronto traite plus de 25 % des volumes de cartes nationaux, ce qui en fait un indicateur avancé pour les mises à niveau matérielles et les déploiements de fonctionnalités logicielles. La scène dynamique des PME à Montréal accélère l'adoption des systèmes de point de vente SaaS, notamment parmi les détaillants bilingues cherchant un support localisé.

La Colombie-Britannique, ancrée par Vancouver, affiche une forte demande dans le secteur de l'hôtellerie, portée par le tourisme et une main-d'œuvre technologique en expansion. L'Alberta et la Saskatchewan présentent une adoption croissante liée à la diversification du secteur des ressources et à la modernisation de l'agri-business, les appareils mobiles permettant des opérations à distance, saisonnières et éphémères. Les provinces de l'Atlantique progressent à un rythme plus régulier, bien que les détaillants d'Halifax intègrent de plus en plus le paiement par effleurement avec des plateformes de fidélisation pour concurrencer les dépenses des visiteurs.

Les rails de paiement nationaux, le Rail en temps réel et la messagerie ISO 20022, garantissent des vitesses de règlement et une profondeur de données homogènes quelle que soit la zone géographique, débloquer des analyses avancées même pour les commerçants ruraux. Les subventions gouvernementales aux petites entreprises ciblant la transformation numérique stimulent davantage le renouvellement du matériel en dehors des grandes métropoles. Le résultat est une empreinte du marché des terminaux de point de vente au Canada qui s'élargit, équilibrant l'échelle urbaine avec les opportunités de niche régionales, soutenant une croissance à deux chiffres malgré les inégalités économiques.

Paysage concurrentiel

Le marché est modérément fragmenté : les géants mondiaux du matériel Ingenico, Verifone et PAX rivalisent avec des acteurs domestiques axés sur les logiciels tels que Moneris, Lightspeed et Square Canada. La marchandisation du matériel pousse les fournisseurs vers des stratégies de plateforme regroupant le traitement des paiements, les logiciels d'entreprise et les services de données. Moneris exploite une connaissance approfondie de la réglementation canadienne pour adapter des outils conformes à la LAPD, tandis que Square se développe sur la convergence transparente entre commerce électronique et commerce physique.

Les fusions-acquisitions signalent une maturation du marché. L'acquisition par Shift4 de Givex pour 200 millions CAD a étendu sa portée dans les données de cartes-cadeaux et de fidélisation, ajoutant plus de 100 000 points de terminaison canadiens. L'acquisition par Paystone d'Ackroo pour 21 millions CAD a renforcé sa plateforme de fidélisation en nuage, illustrant l'appétit pour les logiciels à valeur ajoutée afin de compenser la compression des frais d'interchange. Les nouveaux entrants dans le domaine du SoftPOS menacent le segment bas de gamme du matériel, incitant les acteurs établis à lancer des solutions basées sur smartphone ou des modèles de location flexibles.

Les partenariats stratégiques amplifient la distribution. Les alliances de Square en 2025 avec TouchBistro et Vend intègrent ses rails de paiement dans des logiciels verticaux spécialisés, élargissant son exposition aux restaurants et aux détaillants indépendants. Les écosystèmes intégrés décident de plus en plus du choix du fournisseur, les commerçants cherchant à réduire le nombre de fournisseurs et à unifier les contrats de support. La part combinée des cinq premiers fournisseurs avoisine les 55 %, indiquant une concurrence saine mais des avantages d'échelle significatifs pour les leaders du secteur.

Leaders du secteur des terminaux de point de vente au Canada

HP Development Company LP

Panasonic Corporation

NEC Corporation

Samsung Electronics Co., Ltd.

Ingenico Group SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Square Canada s'est associée à TouchBistro et Vend pour étendre les capacités de paiement intégrées sur les plateformes de restauration et de commerce de détail.

- Décembre 2024 : Paystone a acquis Ackroo pour 21 millions CAD afin de renforcer ses offres de fidélisation et de systèmes de point de vente en nuage.

- Octobre 2024 : PSP Services a accepté d'acquérir l'activité canadienne de production et de traitement de cartes de débit de NCR Atleos, renforçant ainsi sa plateforme de commerce HLX.

- Août 2024 : Shift4 Payments a acquis Givex pour 200 millions CAD, unissant le traitement des paiements aux programmes de cartes-cadeaux et de fidélisation.

Portée du rapport sur le marché des terminaux de point de vente au Canada

Le marché des terminaux de point de vente comprend les revenus générés par le matériel, les logiciels et les services gérant la transaction lors de la vente d'un produit ou d'un service. Il contribue à collecter, sauvegarder, partager et rapporter les données relatives aux transactions de vente.

Le système facilite l'expérience d'achat, contribuant à accélérer le processus de caisse et à améliorer la satisfaction des clients. La gestion des stocks, la disponibilité des produits, le stock en main et les informations sur les prix sont les principales données acquises à partir des systèmes.

Les différents secteurs d'activité des utilisateurs finaux comprennent le divertissement, le commerce de détail, la santé et l'hôtellerie. L'impact de la COVID-19 sur le marché et les segments affectés sont également couverts dans le cadre de l'étude.

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de terminal de point de vente | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables | |

| Par secteur d'activité des utilisateurs finaux | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des terminaux de point de vente au Canada ?

Le marché des terminaux de point de vente au Canada est évalué à 1,49 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031.

À quel rythme le segment sans contact croît-il ?

L'acceptation des paiements sans contact se développe à un TCAC de 11,12 %, devançant tous les autres modes jusqu'en 2031.

Quel type de terminal de point de vente mène l'adoption au Canada ?

Les terminaux mobiles et portables sont en tête avec 54,25 % de parts de marché, les commerçants privilégiant la flexibilité et les caisses en rayon.

Quel secteur d'activité des utilisateurs finaux est l'utilisateur de terminaux de point de vente à la croissance la plus rapide ?

Le secteur de la santé progresse à un TCAC de 10,05 %, les cliniques numérisant la facturation des patients et la collecte des participations financières.

Comment la réglementation affecte-t-elle les investissements dans les terminaux de point de vente ?

La Loi sur les activités de paiement de détail oblige les commerçants à adopter des terminaux conformes d'ici septembre 2025, alimentant les cycles de mise à niveau.

Dernière mise à jour de la page le: