Taille et Part du Marché des Blocs de Jonction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.12 Milliards de dollars |

| Taille du Marché (2031) | 8.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs de Jonction par Mordor Intelligence

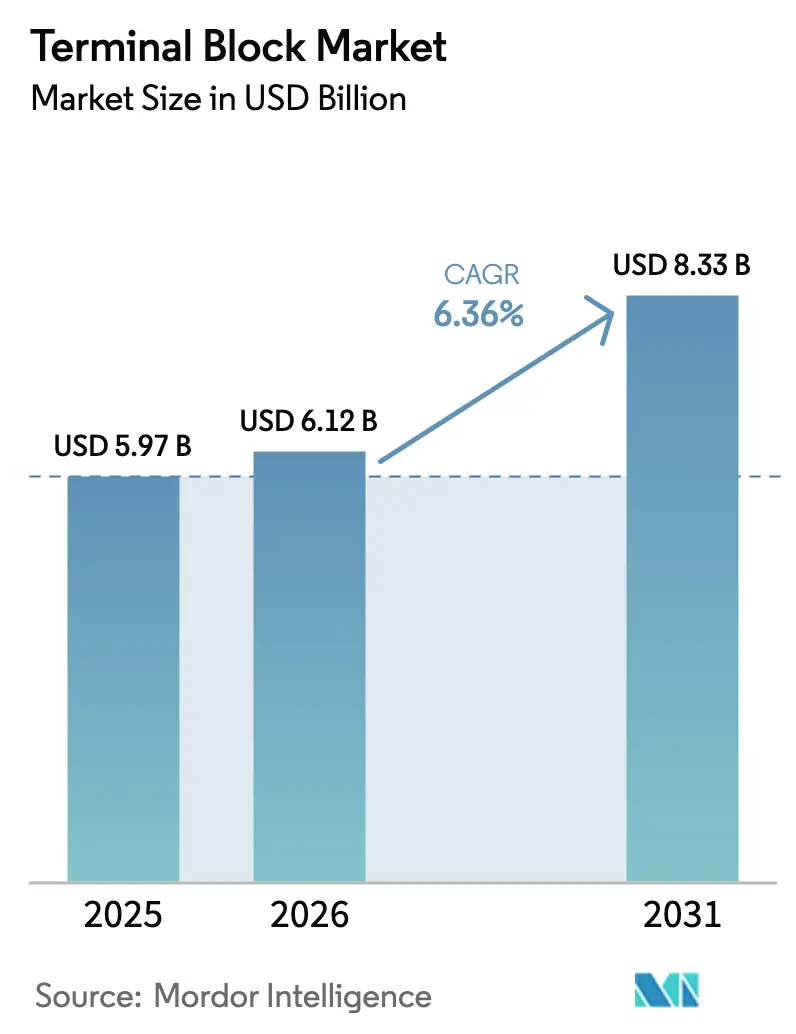

La taille du marché des blocs de jonction était évaluée à 5,97 milliards USD en 2025 et devrait croître de 6,12 milliards USD en 2026 pour atteindre 8,33 milliards USD d'ici 2031, à un TCAC de 6,36% durant la période de prévision (2026-2031). Au-delà d'une expansion régulière du chiffre d'affaires, les fournisseurs se tournent vers des équipements de connexion intelligents, modulaires et cybersécurisés, à mesure que les usines se numérisent, que les installations d'énergie renouvelable se multiplient et que les réseaux de recharge pour véhicules électriques (VE) se développent. Les blocs à barrière et à panneau ancrent toujours les rénovations de tableaux de commande existants, mais les variantes à fusible intégré et à déconnexion gagnent en popularité là où la densité de puissance croissante et une réglementation plus stricte exigent une protection intégrée des circuits. Les solutions sur rail DIN dominent dans les armoires à espace limité, tandis que les blocs montés sur circuit imprimé profitent de la miniaturisation de l'électronique. L'Asie-Pacifique est l'épicentre de la demande, la Chine, l'Inde et le Japon investissant massivement dans l'automatisation, l'énergie propre et la robotique, mais le déploiement des chargeurs pour VE en Amérique du Nord et la construction de parcs éoliens offshore en Europe soutiennent également les volumes supplémentaires. L'intensité concurrentielle reste élevée car aucun fournisseur ne contrôle plus de 12% du chiffre d'affaires, ce qui encourage la différenciation des produits par le biais de mécanismes à insertion directe, d'étiquettes RFID et de capteurs de maintenance prédictive.

Principaux Enseignements du Rapport

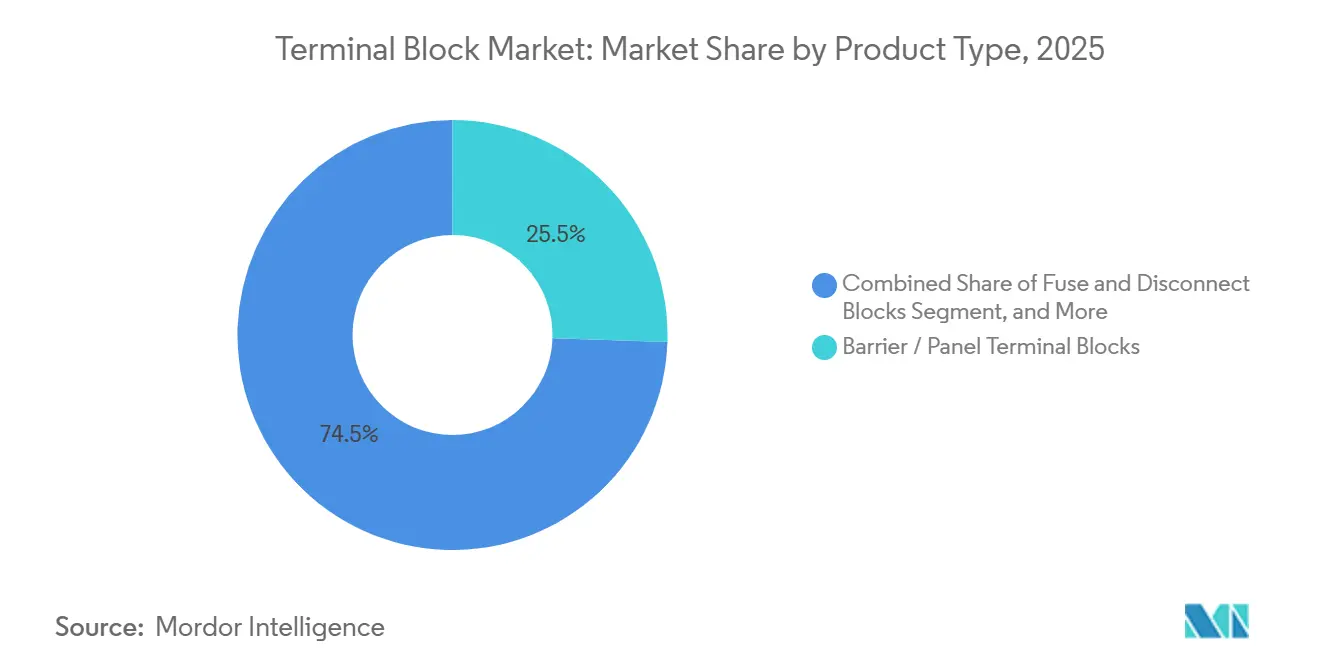

- Par type de produit, les blocs à barrière et à panneau ont dominé avec 25,52% de la part du marché des blocs de jonction en 2025, tandis que les blocs à fusible et à déconnexion devraient se développer à un TCAC de 6,57% jusqu'en 2031.

- Par méthode de montage, les solutions sur rail DIN ont capturé 58,84% de la taille du marché des blocs de jonction en 2025, tandis que les blocs montés sur circuit imprimé devraient croître à un TCAC de 6,84% entre 2026 et 2031.

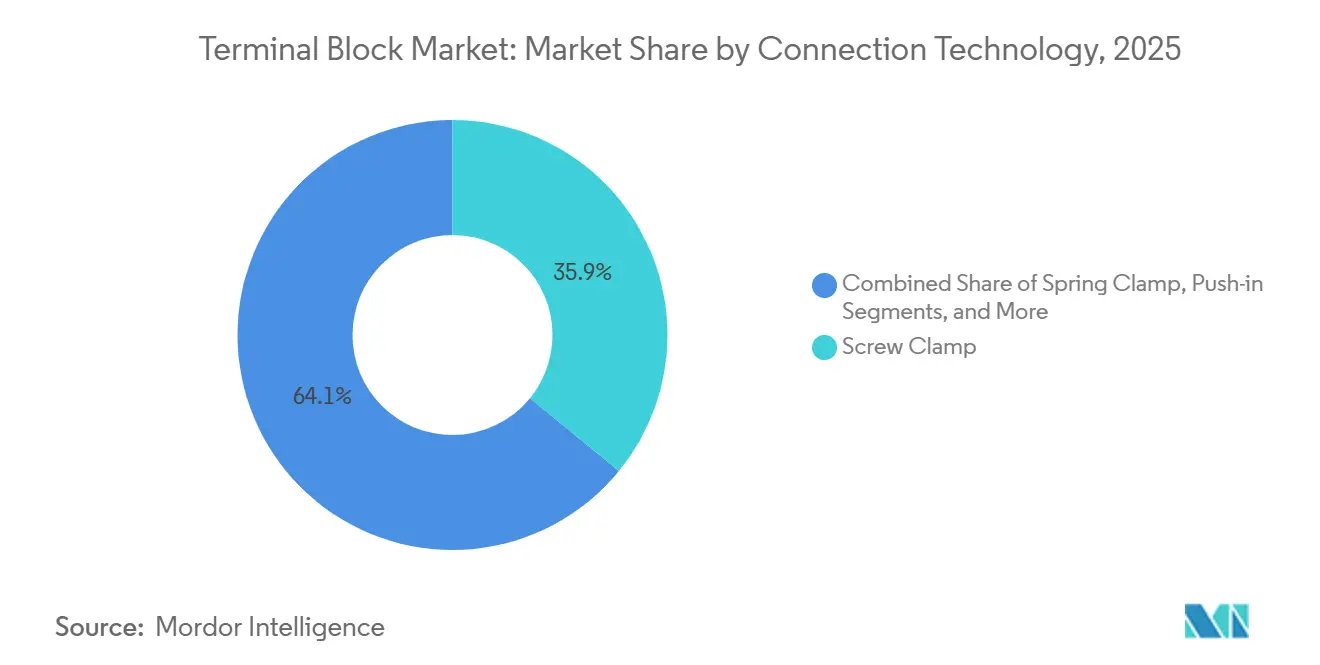

- Par technologie de connexion, les conceptions à serrage à vis ont conservé 35,91% de la part du marché des blocs de jonction en 2025, et les variantes à insertion directe ou enfichables progressent à un TCAC de 7,08% jusqu'en 2031.

- Par secteur d'utilisation final, les contrôles industriels représentaient 33,57% du chiffre d'affaires de 2025, mais le transport est le secteur à la croissance la plus rapide avec un TCAC de 7,13% jusqu'en 2031.

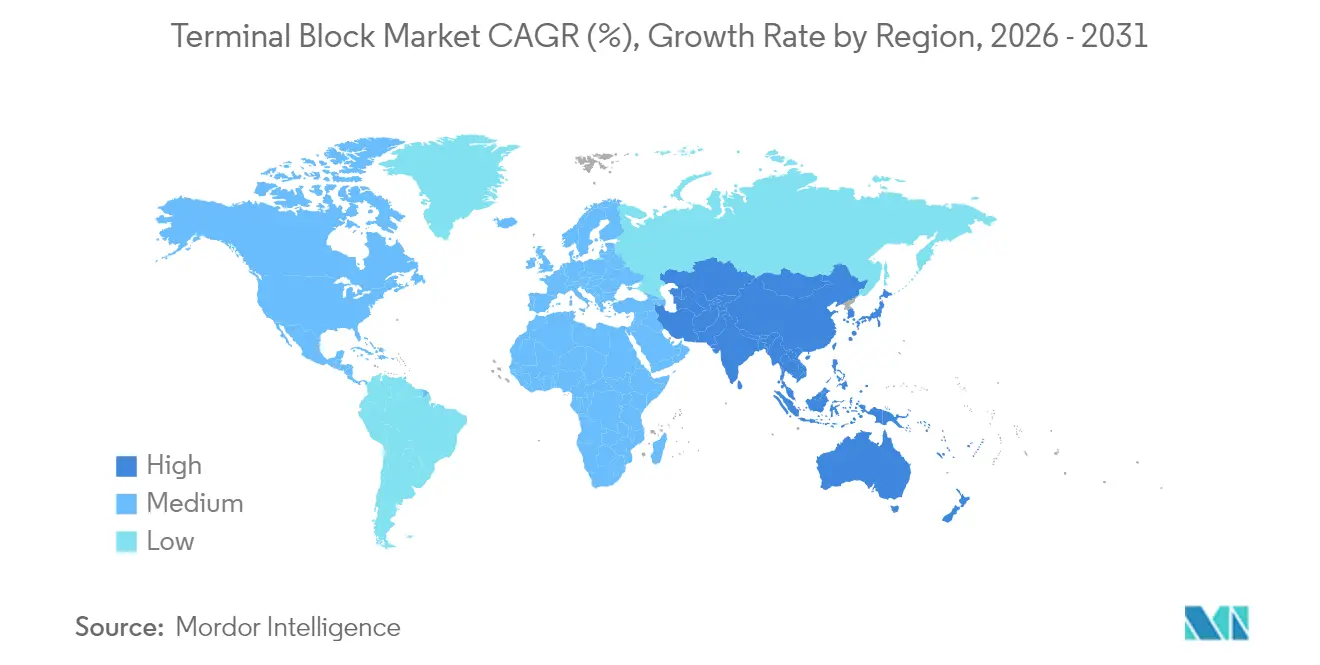

- Par géographie, l'Asie-Pacifique représentait 41,76% du chiffre d'affaires de 2025 et se développe à un TCAC de 7,41% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Blocs de Jonction

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande liée à l'Industrie 4.0 pour le câblage modulaire | +1.2% | Mondial, concentré en Allemagne, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Le développement des énergies renouvelables nécessite une distribution d'énergie robuste | +1.5% | Mondial, impact maximal dans l'UE, en Inde et en APAC | Long terme (≥ 4 ans) |

| Rénovations de l'automatisation du bâtiment et de la climatisation dans les économies matures | +0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Préférence pour les solutions sur rail DIN pour l'encombrement et la maintenabilité | +0.8% | Mondial, plus fort dans les pôles d'automatisation industrielle | Court terme (≤ 2 ans) |

| Les appareils IoT miniaturisés nécessitent des blocs sur circuit imprimé de moins de 3,5 mm | +0.7% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les spécifications de sécurité des chargeurs rapides pour VE poussent vers des blocs à haute intensité | +1.1% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Liée à l'Industrie 4.0 pour le Câblage Modulaire

Les usines automobiles, électroniques et de biens de consommation reconfigurent de plus en plus leurs cellules de production toutes les quelques semaines ; les blocs à insertion directe avec cavaliers à encliquetage réduisent le temps de montage des tableaux de 25% et diminuent les erreurs de documentation de 40% lorsqu'ils sont combinés à des étiquettes RFID intégrées. L'automatisation de l'étiquetage, du codage couleur et de l'enregistrement des actifs aide les équipes de maintenance à retracer les circuits en quelques secondes, conformément aux règles de ségrégation de la norme IEC 61439. Les directives américaines pour les systèmes cyber-physiques préconisent le câblage modulaire pour isoler les zones compromises, positionnant les blocs de jonction intelligents comme un contrôle de cybersécurité de première ligne. La demande est la plus forte là où les changements de ligne doivent s'effectuer du jour au lendemain, notamment dans les usines automobiles allemandes et les lignes d'assemblage de smartphones chinois. Par conséquent, les fournisseurs qui associent les blocs de jonction à des jumeaux numériques et à des scripts de mise en service construisent des écosystèmes fidélisants, verrouillant ainsi les revenus du marché secondaire.

Le Développement des Énergies Renouvelables Nécessite une Distribution d'Énergie Robuste

Les ajouts mondiaux d'énergie solaire et éolienne ont atteint 507 GW en 2024, mais les mises à niveau du réseau ont accusé un retard de 30%, obligeant les développeurs à se tourner vers des onduleurs décentralisés qui multiplient les points de terminaison CC et CA.[1]Agence Internationale de l'Énergie. "Mise à jour du Marché des Énergies Renouvelables – Juin 2025." IEA.ORG Les blocs photovoltaïques CC 1 500 V de Phoenix Contact, lancés en 2025, répondent aux tensions de chaîne plus élevées qui réduisent les coûts du bilan de système. La norme IEC 60364-7-712 exige désormais des tests de brouillard salin de 3 000 heures et des forces d'arrachement élevées pour les sites côtiers ou désertiques, favorisant l'adoption de contacts dorés et de joints en silicone. Les nacelles des éoliennes offshore doivent résister à des intervalles de service de 20 ans ; les boîtiers de blocs sont donc ventilés pour équilibrer la pression sans ingérer de condensation. Les nouvelles fermes d'électrolyseurs à hydrogène ajoutent des centaines d'ampères par pile de cellules, élargissant le marché adressable des blocs de jonction et augmentant la prime accordée aux matériaux à faible résistance et haute température.

Rénovations de l'Automatisation du Bâtiment et de la Climatisation dans les Économies Matures

Les propriétaires d'immobilier commercial en Occident font face à des mandats de neutralité carbone, rénovant la climatisation avec des variateurs de fréquence, des capteurs de CO₂ et des registres intelligents — chaque rénovation ajoute des centaines de terminaisons basse tension. Les blocs à serrage à ressort éliminent les clés dynamométriques et accélèrent le câblage sur site de 35% sur les projets de Schneider Electric. L'exigence de l'UE de rénover 3% des bâtiments publics chaque année génère environ 15 millions de nouveaux points de terminaison par an. Les limites d'échauffement de la norme EN 60947-7-1 s'alignent sur les codes du bâtiment, garantissant que les blocs ne deviennent pas des sources d'ignition cachées. La pénurie de main-d'œuvre chez les électriciens amplifie la valeur des blocs sans outil, orientant les spécifications vers des conceptions à insertion directe lors des cycles de rénovation.

Préférence pour les Solutions sur Rail DIN pour l'Encombrement et la Maintenabilité

Le montage sur rail DIN réduit l'encombrement des armoires jusqu'à 30%, ce qui est essentiel lorsque les tableaux existants manquent d'espace libre.[2]Commission Électrotechnique Internationale. "IEC 60364-7-712 Installations Photovoltaïques." IEC.CH Le TOPJOB S de WAGO a obtenu la certification UL 508A en 2025 avec un pouvoir de coupure de court-circuit de 10 kA, rassurant les intégrateurs de centres de commande de moteurs. L'intégration des blocs de jonction avec les armoires Rittal TS 8 a permis d'économiser 18 heures de travail par armoire, générant des économies significatives sur les constructions multi-armoires. La capacité d'échange à chaud permet aux techniciens de remplacer un bloc en ≤ 2 minutes sans arrêter les circuits adjacents, minimisant les temps d'arrêt des processus. Les systèmes de maintenance prédictive peuvent désormais signaler les chutes de tension sur des blocs individuels, permettant un remplacement basé sur l'état et renforçant la proposition de valeur des rails modulaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -0.9% | Mondial, aigu dans les régions sans couverture | Court terme (≤ 2 ans) |

| Prolifération de contrefaçons à bas coût | -0.6% | APAC, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| La conformité en matière de cybersécurité retarde les blocs « intelligents » | -0.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Les pénuries d'acier à ressort de précision contraignent les capacités | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre et de l'Aluminium

Les prix au comptant du cuivre ont atteint 9 800 USD par tonne en janvier 2025, soit une hausse de 18% en glissement annuel, réduisant les marges brutes jusqu'à 300 points de base pour les fournisseurs sans couverture.[3]London Metal Exchange. "Données sur les Prix du Cuivre et de l'Aluminium 2025." LME.COM L'aluminium a suivi une trajectoire similaire, atteignant 2 650 USD par tonne en raison des réductions de production des fonderies chinoises. Les producteurs de blocs à haute intensité, qui reposent sur des barres omnibus en cuivre massif, envisagent de substituer de l'aluminium plaqué cuivre étamé dans les références non critiques, mais les compromis de performance menacent les certifications UL. Le Mécanisme d'Ajustement Carbone aux Frontières de l'Europe ajoute 5 à 8% de coût supplémentaire sur l'aluminium importé à partir de 2026. Les fournisseurs disposant de lignes de formage de métaux intégrées et de contrats d'approvisionnement pluriannuels bénéficient d'un avantage structurel en termes de coûts, augmentant le risque de consolidation pour les concurrents plus petits.

Prolifération de Contrefaçons à Bas Coût

Underwriters Laboratories a averti en 2025 que les composants basse tension contrefaits représentaient 12% des expéditions dans certains canaux, les blocs de jonction figurant en bonne place sur la liste. Les produits copiés utilisent souvent des plastiques recyclés et des ressorts sous-dimensionnés qui passent l'inspection visuelle mais échouent en conditions de défaut, exposant les fabricants d'équipements d'origine à des responsabilités liées aux arcs électriques. Phoenix Contact et Ningbo Degson intègrent des étiquettes QR-code reliées à des registres blockchain pour vérifier la provenance, mais l'adoption sur le terrain varie. Les contrefaçons prospèrent sur les marchés de rénovation où le prix prime sur le risque lié au cycle de vie, notamment en Asie du Sud-Est et dans certaines régions d'Afrique. Comme la CEI et UL ne peuvent pas contrôler efficacement les importations parallèles, les fabricants authentiques doivent assumer la charge des programmes d'éducation et d'inspection, augmentant les frais généraux et allongeant les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Blocs à Fusible et à Déconnexion Gagnent du Terrain à Mesure que les Densités de Puissance Augmentent

Les blocs à fusible et à déconnexion devraient dépasser toutes les autres catégories de produits avec un TCAC de 6,57% jusqu'en 2031, captant la demande supplémentaire des variateurs de moteurs à haute densité et des onduleurs de batteries à l'échelle des services publics. En revanche, les variantes à barrière et à panneau ont conservé 25,52% du chiffre d'affaires en 2025 en servant les configurations de tableaux de commande existants où l'accès visuel aux fusibles et les obturateurs de protection des doigts restent essentiels. Le bloc sur rail DIN de 6,2 mm d'Eaton, qui combine un interrupteur de déconnexion et un fusible de 30 A, réduit la nomenclature de 40% et libère de l'espace dans l'armoire pour les extensions d'automates programmables. L'adoption croissante des architectures de bus CC 1 500 V dans les systèmes de traction solaires et pour véhicules commerciaux soumet les terminaisons à des contraintes thermiques ; les porte-fusibles intégrés réduisent le câblage des circuits de dérivation et simplifient la coordination sélective. Les cadres réglementaires tels que UL 1059 et UL 248 exigent des tests coordonnés, incitant les fabricants d'équipements d'origine à opter pour des solutions intégrées plutôt que des porte-fusibles discrets associés à des blocs à traversée.

Les blocs pour capteurs et actionneurs équipés de connecteurs IO-Link ou M12, bien que toujours de niche, réduisent de moitié le temps de mise en service en enregistrant automatiquement les paramètres des appareils dans les automates programmables — WAGO a enregistré une réduction de 50% lors d'un projet pilote d'assemblage électronique en 2025. Les blocs de mise à la terre et de mise à la masse restent indispensables pour la conformité à l'intégrité de sécurité selon l'article 250 du NEC, mais croissent plus lentement car leur fonctionnalité est mature. Dans l'ensemble, le marché des blocs de jonction trouve un point d'équilibre où l'intégration de la protection, de la commutation et des diagnostics apporte une valeur tangible aux constructeurs de tableaux sans modifier l'encombrement des armoires.

Par Méthode de Montage : Les Blocs Montés sur Circuit Imprimé Profitent de la Miniaturisation de l'Électronique

Les blocs sur rail DIN représentaient 58,84% de la facturation 2025 grâce à une domination vieille de plusieurs décennies dans les centres de commande de moteurs et les skids de processus, mais les variantes montées sur circuit imprimé sont prêtes pour une croissance de 6,84% de TCAC à mesure que les ordinateurs de périphérie, les passerelles IoT et les pilotes de LED réduisent les armoires en dessous de 100 cm³. Le bloc de carte à pas de 2,54 mm de TE Connectivity, introduit en 2025, supporte 10 A à 300 V, une densité de courant auparavant inaccessible dans les empreintes de montage en surface. Les fabricants d'électronique en Asie-Pacifique adoptent ces composants car ils s'intègrent dans les lignes automatisées de pose et de soudage, réduisant le travail de soudure manuelle de 90% lors d'un projet pilote de sous-traitant en fabrication électronique à Shenzhen. Les blocs montés sur panneau ou sur châssis occupent des rôles de niche dans les applications marines et aérospatiales, où les vibrations imposent des terminaisons boulonnées.

Les concepteurs industriels évaluent de plus en plus les économies de main-d'œuvre liées à l'assemblage robotique par rapport aux contraintes de maintenance sur le terrain ; les blocs au niveau de la carte manquent de commodité d'échange à chaud, de sorte que les conceptions combinent souvent des solutions sur circuit imprimé et sur rail DIN. La taille du marché des blocs de jonction pour les variantes sur circuit imprimé devrait croître régulièrement à mesure que les architectures de contrôleurs de zone automobiles déplacent la distribution d'énergie vers les cartes de circuits imprimés, renforçant l'élan à long terme malgré la prédominance du rail DIN.

Par Technologie de Connexion : Les Conceptions à Insertion Directe et Enfichables Réduisent le Temps de Mise en Service

Les blocs à serrage à vis détenaient encore 35,91% de part en 2025 car la vérification du couple satisfait la norme NEC 110.14 et offre une immunité aux vibrations dans le matériel roulant ferroviaire. Cependant, les conceptions à insertion directe et enfichables croîtront à un TCAC de 7,08% à mesure que les ateliers de tableaux font face à des pénuries de main-d'œuvre qualifiée et recherchent un câblage sans outil. L'OMNIMATE 4.0 de Weidmüller, certifié UL 2459 en 2025, réduit le temps de câblage de 60% et supprime les coûts de recalibrage des clés dynamométriques. La technologie à serrage à ressort occupe un terrain fonctionnel intermédiaire mais fait face à une pression concurrentielle des mécanismes à insertion directe qui satisfont désormais les exigences de force d'arrachement selon la norme IEC 60947-7-1.

Les blocs enfichables permettent des modules précâblés ; la série COMBICON de Phoenix Contact résiste à 500 cycles d'accouplement, minimisant les arrêts lors des arrêts d'usines de traitement. La taille du marché des blocs de jonction dans les catégories à insertion directe et enfichables bénéficie d'un codage couleur universel et d'accessoires tels que des prises de test, qui accélèrent le dépannage. Bien que les bornes à vis persistent dans les niches à forts chocs comme les pelles minières, les nouveaux projets spécifient de plus en plus des alternatives sans outil, signalant un changement générationnel.

Par Secteur d'Utilisation Final : L'Électrification du Secteur des Transports Stimule la Croissance la Plus Rapide

L'automatisation industrielle représentait 33,57% de la demande de 2025 dans les racks d'automates programmables, les variateurs de fréquence et les contrôleurs de robotique, mais le transport — incluant l'électrification ferroviaire et les chargeurs rapides pour VE — enregistrera un TCAC de 7,13% jusqu'en 2031. Rail Baltica a commandé à lui seul 12 000 points de terminaison haute tension pour des sous-stations de traction en 2025. Chaque chargeur CC rapide de 350 kW intègre 40 à 60 blocs pour les circuits de puissance et de commande, et les installations mondiales de chargeurs ont dépassé 180 000 unités en 2025, selon IEA.ORG. Les secteurs de l'énergie et de la puissance exigent des blocs à large ligne de fuite pour les réseaux solaires CC 1 500 V et des niveaux de défaut de 40 kA dans les racks de stockage d'énergie par batterie, soutenant une croissance régulière.

Les mises à niveau de l'automatisation du bâtiment ajoutent des volumes réguliers grâce aux rénovations de climatisation, tandis que les applications de télécommunications et de données adoptent des blocs protégés contre les surtensions pour les stations de base 5G. Les spectres de conformité vont des normes de choc EN 50155 dans le ferroviaire passagers aux exigences de défaut à la terre UL 2202 dans les chargeurs pour VE. L'électrification nette des transports stimule une croissance disproportionnée sur le marché des blocs de jonction, même si sa base de revenus actuelle est inférieure à celle des contrôles industriels.

Analyse Géographique

L'Asie-Pacifique a généré 41,76% du chiffre d'affaires de 2025 et dépassera toutes les autres régions avec un TCAC de 7,41%. La Chine a installé 330 000 robots industriels en 2025, chacun utilisant 200 à 400 blocs pour les variateurs et les circuits de sécurité. Les appels d'offres solaires indiens de 2025 dans le cadre de la Mission Solaire Nationale ont imposé des blocs certifiés CC 1 500 V, créant un pipeline pluriannuel. La densité de robotique japonaise de 479 unités pour 10 000 travailleurs stimule la demande de blocs compacts, tandis que les usines de fabrication de semi-conducteurs sud-coréennes ont acheté 85 millions USD de blocs pour les salles blanches et les outils de lithographie. Les fournisseurs asiatiques à conception rapide défient les acteurs européens établis sur le prix et les délais de livraison personnalisés, remodelant la dynamique des parts régionales sur le marché des blocs de jonction.

L'Amérique du Nord représentait environ 24% du chiffre d'affaires de 2025. Le financement de 7,5 milliards USD de la Loi américaine sur la Réduction de l'Inflation pour les chargeurs de VE a soutenu des milliers de blocs certifiés UL avec détection d'arc électrique. La volonté du Canada de raffiner des minéraux critiques a déclenché des commandes de blocs antidéflagrants de Classe I, Division 2. Le boom de la délocalisation de proximité au Mexique a ajouté 18 usines de fabrication en 2025, chacune équipée de tableaux de commande multi-armoires nécessitant une infrastructure de terminaison étendue. La région valorise l'approvisionnement fabriqué aux États-Unis et la certification UL, offrant un ancrage aux fournisseurs nationaux.

L'Europe a généré environ 22% du chiffre d'affaires mondial. La capacité éolienne offshore de l'Allemagne de 9,2 GW en 2025 intégrait 800 à 1 200 blocs par nacelle d'éolienne. Le Règlement européen sur les Machines qui entre en vigueur en 2027 impose des évaluations des risques de cybersécurité, accélérant l'adoption de blocs étiquetés RFID. Le Moyen-Orient et l'Afrique, bien que plus petits, connaissent une croissance rapide dans l'automatisation du dessalement et du pétrole et du gaz ; le projet NEOM en Arabie Saoudite nécessite des blocs IP67 résistant au sable du désert et à l'humidité. L'Amérique du Sud bénéficie de l'automatisation de l'agro-industrie brésilienne et des projets lithium argentins, qui nécessitent des boîtiers résistants aux UV et à large plage de température.

Paysage Concurrentiel

Le marché des blocs de jonction reste fragmenté ; les cinq premiers fournisseurs — Phoenix Contact, WAGO, Weidmüller, TE Connectivity et Siemens — ne détenaient que 38% de part combinée en 2025. Les leviers concurrentiels comprennent l'étendue des produits, le délai de livraison et le coût total installé. Les acteurs européens établis mettent l'accent sur l'innovation à insertion directe : la série XTV de Phoenix Contact et le TOPJOB S de WAGO réduisent le temps de câblage jusqu'à 60% pour les ateliers de tableaux. Weidmüller et TE Connectivity associent des interfaces Ethernet et des maîtres IO-Link aux blocs, répondant aux besoins des constructeurs de machines recherchant des plateformes de câblage à fournisseur unique. Siemens se différencie avec des blocs étiquetés RFID qui alimentent automatiquement les registres d'actifs des jumeaux numériques, facilitant la conformité à la norme IEC 62443.

Des spécialistes régionaux tels que Dinkle et Ningbo Degson pratiquent des prix inférieurs de 30 à 35% et proposent des configurations personnalisées en quatre semaines, séduisant les fabricants d'équipements d'origine asiatiques aux cycles de conception comprimés. Les mouvements stratégiques de 2025 comprenaient l'acquisition par Schneider Electric d'un fournisseur allemand d'acier à ressort, le protégeant de la volatilité des matières premières. ABB a breveté des blocs avec des capteurs à effet Hall intégrés, visant à vendre des abonnements de maintenance prédictive plutôt que du matériel à usage unique.

Des start-ups comme SwitchLab ont introduit des cartouches de fusibles à Bluetooth pour les armoires de stockage solaire, illustrant comment l'intégration de capteurs est le prochain champ de bataille. Compte tenu d'une concentration inférieure à 40%, de nouvelles fusions et acquisitions sont plausibles à mesure que les fournisseurs recherchent des économies d'échelle et une intégration verticale dans la protection contre les surtensions ou les micrologiciels de cybersécurité.

Leaders du Secteur des Blocs de Jonction

Phoenix Contact GmbH & Co. KG

WAGO Kontakttechnik GmbH & Co. KG

TE Connectivity Ltd.

ABB Ltd.

Weidmüller Interface GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Siemens a achevé les essais bêta de ses blocs de jonction RFID 8WH9 dans trois stations de traitement des eaux aux États-Unis, démontrant un suivi chiffré des actifs pour les infrastructures critiques.

- Décembre 2025 : Phoenix Contact a ouvert une usine de 45 000 m² à Bangalore avec une capacité annuelle de 12 millions de blocs, intégrant le marquage laser pour dissuader les contrefaçons.

- Novembre 2025 : WAGO a lancé des blocs à insertion directe 2857 avec protection contre les surtensions de Catégorie III, certifiés selon la norme IEC 61643-11 pour les armoires d'automatisation du bâtiment.

- Octobre 2025 : TE Connectivity s'est engagé à investir 120 millions USD pour étendre la capacité de blocs sur circuit imprimé à Shenzhen, en ajoutant des lignes automatisées de pose et de soudage pour l'électronique automobile.

- Septembre 2025 : Schneider Electric a acquis Federspiel GmbH, sécurisant l'approvisionnement en acier à ressort et réduisant la volatilité des coûts des matériaux de 15%.

Portée du Rapport Mondial sur le Marché des Blocs de Jonction

Le Marché des Blocs de Jonction désigne le secteur axé sur la production, la distribution et l'utilisation de blocs de jonction, dispositifs modulaires et isolés utilisés pour fixer et connecter plusieurs fils. Ces composants sont essentiels dans de nombreux secteurs, notamment les contrôles industriels et l'automatisation, l'énergie et la puissance, le bâtiment et la construction, et le transport.

Le Rapport sur le Marché des Blocs de Jonction est Segmenté par Type de Produit (Blocs de Jonction à Traversée, Blocs de Jonction à Barrière et à Panneau, Blocs de Mise à la Terre et de Mise à la Masse, Blocs à Fusible et à Déconnexion, Blocs pour Capteurs et Actionneurs et Autres Types, et Autres Types de Produits), Méthode de Montage (Montage sur Rail DIN, Montage sur Circuit Imprimé, Montage sur Panneau et Châssis, et Autres Méthodes de Montage), Technologie de Connexion (Serrage à Vis, Serrage à Ressort, Insertion Directe et Enfichable, et Autres Technologies de Connexion), Secteur d'Utilisation Final (Contrôles Industriels et Automatisation, Énergie et Puissance, Bâtiment et Construction, Transport, Télécommunications et Données, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, APAC, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Blocs de Jonction à Traversée |

| Blocs de Jonction à Barrière / Panneau |

| Blocs de Mise à la Terre / Mise à la Masse |

| Blocs à Fusible et à Déconnexion |

| Blocs pour Capteurs / Actionneurs et Autres Types |

| Autres Types de Produits |

| Montage sur Rail DIN |

| Montage sur Circuit Imprimé |

| Montage sur Panneau / Châssis |

| Autres Méthodes de Montage |

| Serrage à Vis |

| Serrage à Ressort |

| Insertion Directe / Enfichable |

| Autres Technologies de Connexion |

| Contrôles Industriels et Automatisation |

| Énergie et Puissance |

| Bâtiment et Construction (Climatisation / Gestion Technique du Bâtiment) |

| Transport (Ferroviaire, Recharge de VE) |

| Télécommunications et Données |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Blocs de Jonction à Traversée | |

| Blocs de Jonction à Barrière / Panneau | ||

| Blocs de Mise à la Terre / Mise à la Masse | ||

| Blocs à Fusible et à Déconnexion | ||

| Blocs pour Capteurs / Actionneurs et Autres Types | ||

| Autres Types de Produits | ||

| Par Méthode de Montage | Montage sur Rail DIN | |

| Montage sur Circuit Imprimé | ||

| Montage sur Panneau / Châssis | ||

| Autres Méthodes de Montage | ||

| Par Technologie de Connexion | Serrage à Vis | |

| Serrage à Ressort | ||

| Insertion Directe / Enfichable | ||

| Autres Technologies de Connexion | ||

| Par Secteur d'Utilisation Final | Contrôles Industriels et Automatisation | |

| Énergie et Puissance | ||

| Bâtiment et Construction (Climatisation / Gestion Technique du Bâtiment) | ||

| Transport (Ferroviaire, Recharge de VE) | ||

| Télécommunications et Données | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du chiffre d'affaires mondial des blocs de jonction en 2031 ?

Les prévisions indiquent que la taille du marché des blocs de jonction atteindra 8,33 milliards USD d'ici 2031 sur une trajectoire de TCAC de 6,36% entre 2026 et 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les blocs à fusible et à déconnexion devraient croître à un TCAC de 6,57% jusqu'en 2031, les concepteurs intégrant la protection des circuits dans le matériel de connexion.

Pourquoi les blocs à insertion directe gagnent-ils des parts de marché ?

La technologie à insertion directe sans outil réduit le temps de câblage jusqu'à 60%, ce qui est essentiel à mesure que les ateliers de tableaux font face à des pénuries de main-d'œuvre et à des délais plus stricts.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

Des investissements massifs dans l'automatisation des usines, les projets solaires et éoliens, et la fabrication d'électronique à haute densité poussent l'Asie-Pacifique à un TCAC de 7,41% jusqu'en 2031.

Dans quelle mesure les fabricants sont-ils exposés aux fluctuations des matières premières ?

Les prix du cuivre ont augmenté de 18% en glissement annuel en 2025, réduisant les marges de 200 à 300 points de base pour les producteurs sans couverture, faisant de la stratégie d'approvisionnement un levier clé de compétitivité.

Dernière mise à jour de la page le: