Taille et part du marché des concasseurs à cône

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

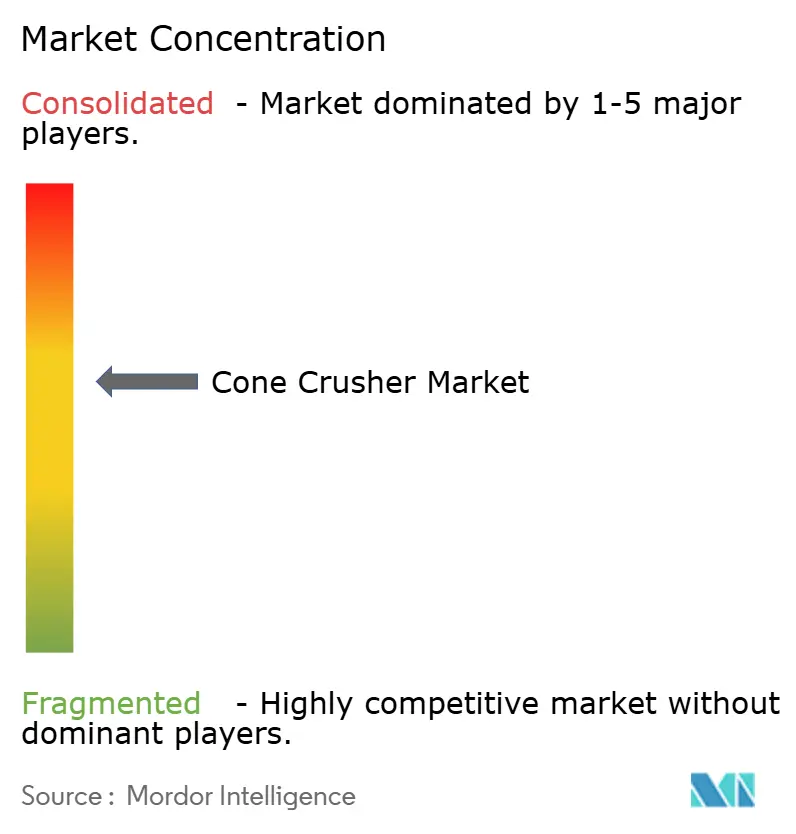

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des concasseurs à cône par Mordor Intelligence

La taille du marché des concasseurs à cône devrait croître de 1,95 milliard USD en 2025 à 2,05 milliards USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031, à un TCAC de 5,03 % sur la période 2026-2031. L'expansion des programmes d'infrastructures, l'élargissement de l'extraction minière dans les économies émergentes et la préférence pour les solutions de concassage secondaire et tertiaire automatisées continuent d'ancrer la demande. Les opérateurs dans les secteurs minier, de la construction et du recyclage migrent vers des équipements mobiles à commande hydraulique qui réduisent les coûts de transport, accélèrent la mise en service et soutiennent les flux de travail de maintenance prédictive. Les mandats de durabilité orientent également les choix de source d'alimentation, les installations à entraînement électrique gagnant en importance là où l'accès au réseau existe. La rivalité concurrentielle est modérée mais s'intensifie à mesure que les leaders se différencient sur la numérisation, la résistance à l'usure et l'étendue des services.

Points clés du rapport

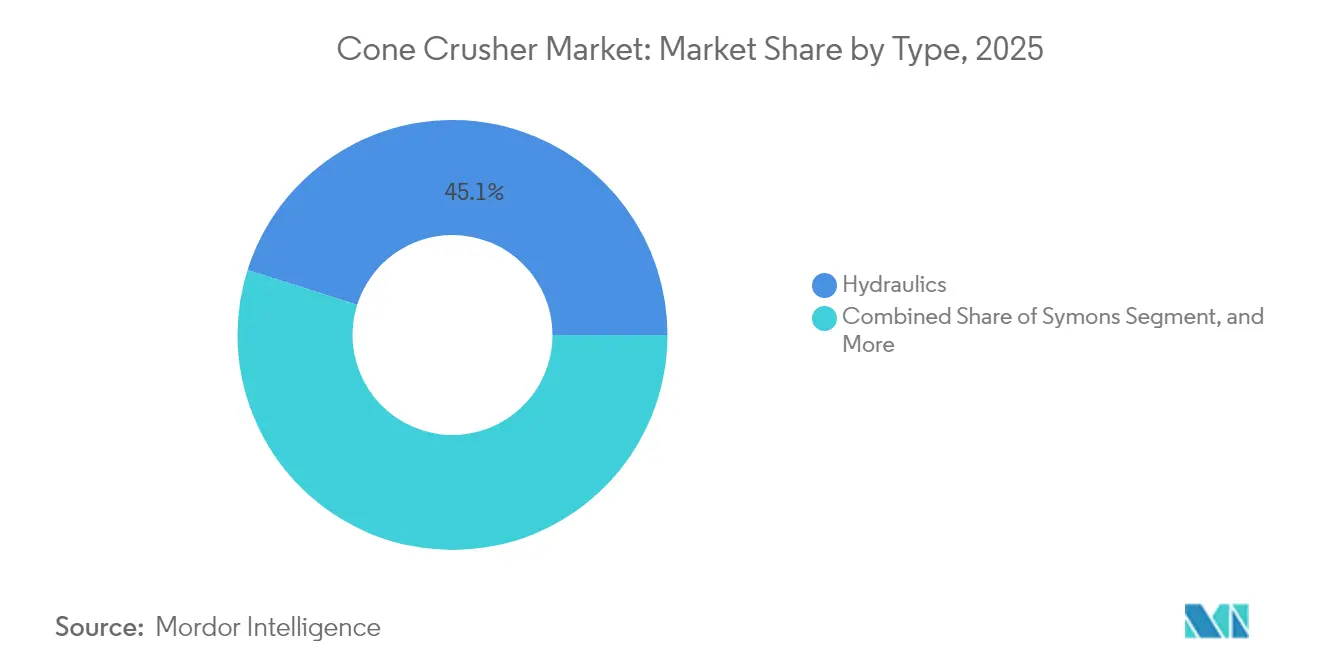

- Par type, les concasseurs à cône hydrauliques représentaient 45,12 % du chiffre d'affaires mondial en 2025 sur le marché des concasseurs à cône, tandis que ce même segment devrait enregistrer le TCAC le plus rapide de 6,51 % jusqu'en 2031.

- Par offre, les concasseurs mobiles détenaient une part de 58,05 % en 2025 sur le marché des concasseurs à cône, et cette catégorie devrait se développer à un TCAC de 6,74 % jusqu'en 2031.

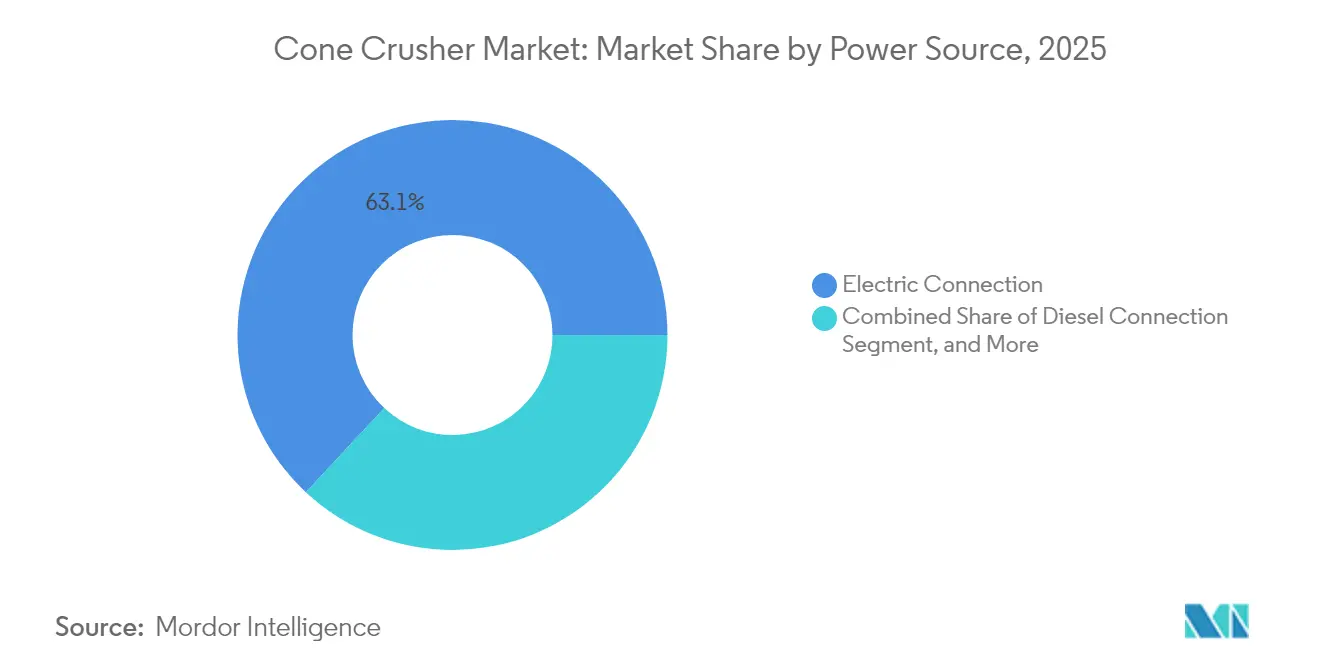

- Par source d'alimentation, les systèmes à connexion électrique représentaient 63,05 % des ventes de 2025 sur le marché des concasseurs à cône et afficheront le TCAC le plus élevé de 6,97 % durant la période de prévision.

- Par application, l'exploitation minière et la métallurgie sont restées le plus grand utilisateur final avec 57,20 % en 2025 sur le marché des concasseurs à cône, tandis que la démolition et le recyclage devrait afficher le TCAC le plus rapide de 6,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,60 % en 2025 sur le marché des concasseurs à cône, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Concasseurs à Cône*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante du secteur minier dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, avec répercussions en Amérique latine | Moyen terme (2-4 ans) |

| Croissance des activités mondiales d'infrastructure et de construction | +1.0% | Mondial, avec concentration en APAC et MEA | Long terme (≥ 4 ans) |

| Adoption rapide des concasseurs à cône automatisés et numérisés | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Basculement croissant vers les solutions de concassage mobile | +0.7% | Mondial, particulièrement fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de la demande en granulats recyclés (impulsion de l'économie circulaire) | +0.6% | UE et Amérique du Nord en tête, APAC suivant | Long terme (≥ 4 ans) |

| Intégration de la surveillance à distance et de la maintenance prédictive | +0.4% | Marchés développés en premier, adoption par les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur minier dans les économies émergentes

Le Brésil prévoit 64 milliards USD d'investissements miniers pour 2024-2028, dont 15,38 milliards USD pour les minéraux stratégiques tels que le lithium et le nickel.[1]Maison de l'Asie, "Le boom mondial de la construction crée des opportunités dans le monde entier", asiahouse.org La production d'alumine de l'Indonésie a atteint 8,5 millions de tonnes en 2025, portée par des mandats de traitement domestique favorisant la capacité de concassage localisée. L'Inde exploite plus de 80 mines d'aluminium et s'approche d'un budget de construction de 1 000 milliards USD, nécessitant ensemble un débit de concassage secondaire constant. Ces développements soutiennent l'adoption durable des concasseurs à cône capables de maintenir un dimensionnement précis des produits, de minimiser les temps d'arrêt et de s'intégrer à la bénéficiation en aval. Le marché des concasseurs à cône bénéficie donc directement des initiatives de bénéficiation orientées par les politiques, car les minerais raffinés nécessitent des granulométries d'alimentation précises que seules les unités hydrauliques modernes fournissent de manière fiable.

Croissance des activités mondiales d'infrastructure et de construction

Sept nations, la Chine, les États-Unis, l'Inde, l'Indonésie, la Russie, le Canada et le Mexique, devraient générer 72 % de la croissance mondiale de la construction d'ici 2025.[2]Swiss Business Hub Brazil, "Unlocking Brazil's Mining Potential", s-ge.com La Chine et l'Inde à elles seules ont besoin de 270 millions de nouveaux logements d'ici 2025, tandis que le taux d'urbanisation de l'Asie dépassera 55 % d'ici 2030, augmentant la demande en granulats. Au-delà du logement, le Brésil a affecté 10,36 milliards USD à la modernisation des voies ferrées, des ports et des routes, renforçant les besoins en matériaux en vrac. Le secteur des carrières du Kenya a traité 45 millions de tonnes de granulats en 2023, dont 60 % provenaient de concasseurs mobiles. L'essor des grands projets multi-sites favorise les concasseurs à cône mobiles qui peuvent se déplacer rapidement et se conformer aux spécifications propres à chaque projet, propulsant ainsi le marché des concasseurs à cône.

Adoption rapide des concasseurs à cône automatisés et numérisés

Les concasseurs à cône connectés à l'IoT offrent des gains de production de 30 à 35 % et des empreintes environnementales réduites de 15 à 20 %. La série CH800i de Sandvik fournit une mesure continue de l'usure des revêtements et une auto-compensation via le portail My Sandvik, associée à des arbres 65 % plus résistants que le modèle précédent. L'analyse dans le nuage de Metso prédit les défaillances des composants sur la base de profils d'usure en temps réel, réduisant les temps d'arrêt imprévus. Les variateurs de fréquence adaptent la vitesse du moteur à la dureté du minerai, réduisant la consommation d'énergie jusqu'à 25 %. Les jumeaux numériques, actuellement en déploiement précoce, simulent les circuits de concassage en temps réel et promettent des gains d'efficacité à deux chiffres une fois généralisés. Ces avancées maintiennent le marché des concasseurs à cône sur une trajectoire d'automatisation accélérée.

Basculement croissant vers les solutions de concassage mobile

Éviter chaque tranche de 100 miles de transport de minerai peut permettre d'économiser 18 000 USD, et les unités mobiles réduisent généralement les distances de transport de 60 %. Les installations mobiles nécessitent un investissement initial inférieur de 20 à 30 % par rapport aux installations permanentes et peuvent être louées pour réduire l'exposition en capital jusqu'à 80 % sur des contrats courts. Les groupes motopropulseurs hybrides réduisent la consommation de diesel de 30 % ; la seule logique d'arrêt au ralenti économise de 200 à 300 litres par jour. Un train mobile électrique à trois étapes nécessite environ 302 kW de demande de base avec des pointes à 542 kW, offrant un retour sur investissement de 4 à 6 ans là où les tarifs du réseau sont favorables. Le marché des concasseurs à cône gagne en traction à mesure que les propriétaires de projets considèrent la mobilité comme une couverture des coûts et des délais.

Analyse de l'Impact des Freins sur le Marché des Concasseurs à Cône*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions et le bruit | -0.8% | UE et Amérique du Nord principalement, en expansion mondiale | Court terme (≤ 2 ans) |

| Coûts d'investissement et de maintenance élevés | -0.6% | Mondial, impactant particulièrement les petits opérateurs | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en acier au manganèse | -0.4% | Mondial, avec impact le plus élevé dans les pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des procédés de comminution alternatifs écoénergétiques | -0.3% | Amérique du Nord et UE en tête de l'adoption, APAC suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions et le bruit

La sous-partie OOO des NSPS de l'EPA resserre les limites de particules à 0,032 g/dscm pour les installations construites après avril 2008 et réduit l'opacité des émissions fugitives autorisée à 12 %.[3]Environmental Protection Agency, "40 CFR Part 60 Subpart OOO," ecfr.gov La conformité nécessite souvent des filtres à manches qui ajoutent 16 à 19 % à la consommation d'énergie d'une installation. Le Texas impose des reculs de 60 mètres pour les concasseurs temporaires et plafonne le débit entre 125 et 250 t/h selon la classification. Les tests de performance initiaux utilisant les méthodes EPA 5, 17 et 9 doivent être effectués dans les 180 jours suivant le démarrage et répétés tous les cinq ans, imposant des charges administratives et financières qui modèrent l'expansion à court terme du marché des concasseurs à cône.

Coûts d'investissement et de maintenance élevés

Les concasseurs à cône mobiles sur chenilles coûtent entre 500 000 et 2 millions USD, reflétant les hydrauliques avancés, la télématique et les packages de contrôle des poussières. Les pièces d'usure fabriquées en acier à haute teneur en manganèse sont soumises à une volatilité des prix, et les changements fréquents de revêtements augmentent les coûts d'exploitation. Des innovations telles que les revêtements composites MX de Metso prétendent doubler la durée de vie mais affichent des prix premium. Les petits contractants manquent souvent du capital et du personnel technique nécessaires aux systèmes de surveillance de l'état, ce qui limite les taux d'adoption et tempère la croissance globale du marché des concasseurs à cône.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Concasseurs à Cône

Par type :

les systèmes hydrauliques permettent un contrôle supérieurLes modèles hydrauliques ont capturé 45,12 % des revenus de 2025 et devraient afficher un TCAC de 6,51 %, surpassant toutes les autres catégories. La régulation automatique du réglage et le dégagement de la chambre de la plateforme hydraulique réduisent les temps d'arrêt lors des événements de corps étrangers, préservant la consistance du produit. Les machines à ressorts traditionnelles de style Symons conservent une demande de niche dans les opérations sensibles aux coûts mais manquent de logique de contrôle avancée. Les concasseurs giratoires à service continu servent des positions primaires à très haut débit, tandis que les concepts à entraînement par vibration naissants restent expérimentaux. Le marché des concasseurs à cône bénéficie des investissements des équipementiers tels que le Nordberg HPe de nouvelle génération de Metso, qui intègre des hydrauliques renforcés et des capteurs numériques pour les applications minières et de granulats.

L'utilisation croissante des centres d'exploitation à distance dans les grandes mines amplifie l'adoption hydraulique. Les opérateurs peuvent ajuster les réglages CSS en quelques secondes, améliorant la stabilité du circuit et le débit du broyeur. Ces capacités renforcent l'avantage concurrentiel des conceptions hydrauliques et augmentent leur part des prévisions de taille du marché des concasseurs à cône jusqu'en 2031.

Par offre :

les solutions mobiles transforment les opérationsLes concasseurs mobiles représentaient 58,05 % des ventes mondiales en 2025 et suivent un TCAC de 6,74 %. Les contractants privilégient la capacité de replier, déplacer et remettre en service les installations en moins de 48 heures, évitant les coûts de routes de transport et les autorisations environnementales liées aux sites fixes. Les unités portables sur roues répondent aux besoins intermédiaires, offrant des coûts d'investissement plus faibles mais nécessitant des générateurs externes ou une alimentation de ligne. Les installations permanentes dominent encore les carrières à très grand volume où les économies d'échelle prévalent, mais même ces déploiements adoptent des châssis modulaires pour raccourcir les travaux de génie civil.

L'électrification améliore la proposition de valeur mobile. Le MOBICONE MCO 110 PRO de Kleemann intègre un stockage d'énergie embarqué afin que l'ensemble du train puisse fonctionner via une seule alimentation par câble, réduisant les émissions sur site à zéro lorsque le réseau est vert. Ces innovations maintiennent la position dominante du segment mobile sur le marché des concasseurs à cône.

Par source d'alimentation :

l'électrification accélère l'adoptionLes installations à connexion électrique représentaient 63,05 % des expéditions de 2025 et afficheront un TCAC de 6,97 %, le plus élevé parmi toutes les configurations d'alimentation. Les installations alimentées par le réseau offrent des coûts énergétiques plus faibles, un fonctionnement quasi silencieux et une maintenance simplifiée par rapport aux moteurs diesel. Les systèmes diesel-hydrauliques restent indispensables pour les projets éloignés ou hors réseau, mais les onduleurs hybrides permettent désormais une commutation rapide en cas d'approvisionnement public non fiable. Les architectures à double connexion, combinant des entraînements électriques avec des groupes électrogènes diesel embarqués, enregistrent la croissance la plus élevée au sein du segment d'alimentation, reflétant la demande des utilisateurs de flexibilité lors des mises à niveau en site occupé.

La baisse des prix des batteries et la pénétration des énergies renouvelables soutiennent les projets pilotes où des ensembles de concassage mobile fonctionnent sur des réseaux solaires alimentant des banques de batteries centrales. Supply Post documente des études de cas dans lesquelles les périodes de remboursement pour les trains entièrement électriques ont été réduites à quatre ans dans des structures tarifaires favorables. Ces économies renforcent le rôle de l'électrification dans l'augmentation de la part de marché des concasseurs à cône au détriment des alternatives diesel.

Par application d'utilisation finale :

l'exploitation minière stimule la demandeL'exploitation minière et la métallurgie représentaient 57,20 % de la valeur en 2025, portées par des budgets d'expansion pour le cuivre, le nickel et le lithium. Les concasseurs secondaires et tertiaires assurent une alimentation uniforme du broyeur qui améliore les taux de récupération. La construction représente un volume constant, lié aux projets de construction routière et de logement. La niche du recyclage et de la démolition, bien que modeste aujourd'hui, est prévue à un TCAC de 6,62 %, le plus élevé de toutes les applications. Les installations mobiles de concassage à cône stationnées sur les sites de démolition récupèrent le béton et l'asphalte en sous-couche en quelques heures, s'alignant sur les cadres de durabilité urbaine.

Les utilisateurs industriels, allant des intermédiaires chimiques à la remédiation environnementale, nécessitent des matières premières finement calibrées pour la stabilité des processus. Bien que plus faibles en valeur, ces niches spécialisées spécifient souvent des concasseurs premium équipés de composants résistants à l'abrasion, augmentant le prix de vente moyen sur le marché des concasseurs à cône.

Analyse géographique

Marché des Concasseurs à Cône en Amérique du Nord

L'Amérique du Nord a représenté 38,60 % du chiffre d'affaires mondial en 2025, portée par des secteurs miniers matures en Arizona, en Ontario et à Chihuahua, ainsi que par des limites strictes de l'EPA en matière de particules qui orientent les acheteurs vers des installations fermées et automatisées. Le renouvellement des infrastructures américaines, du remplacement des ponts à la construction d'usines de batteries, fournit une base stable pour la production de granulats, soutenant la demande du marché des concasseurs à cône. Les mines de roche dure canadiennes privilégient des machines hydrauliques robustes capables de fonctionner à distance en hiver, tandis que le couloir de construction mexicain s'étend de Monterrey jusqu'au Golfe, absorbant des flottes mobiles qui contournent la logistique frontalière.

Marché des Concasseurs à Cône en APAC, EMEA et Amérique du Sud

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 6,55 % jusqu'en 2031, la Chine, l'Inde et l'Indonésie canalisant collectivement des financements de plusieurs milliers de milliards de dollars dans le logement, les transports et l'énergie. Les dépenses de construction de l'Indonésie à elles seules augmentent de 7,5 % par an, portées par la nouvelle capitale Nusantara et les autoroutes transinsulaires. Les mandats politiques poussant à la valorisation des minerais à l'intérieur des frontières nationales créent une demande exceptionnelle pour les circuits de concassage-broyage. L'Europe présente une arène stable et réglementée où les statuts d'économie circulaire imposent le recyclage des déchets de construction et de démolition. Les chantiers urbains en Allemagne et aux Pays-Bas imposent des plafonds sonores de 70 dB, favorisant les concasseurs électriques ou hybrides. Le Moyen-Orient et l'Afrique enregistrent une adoption modérée liée aux projets, associée au cuivre, à l'or et aux corridors d'infrastructure, bien que le risque politique puisse bloquer les appels d'offres. L'Amérique du Sud reçoit une impulsion de la feuille de route minière brésilienne de 64 milliards USD, avec une dynamique complémentaire dans le lithium chilien et le cuivre péruvien.

Paysage concurrentiel

Metso, Sandvik et Terex contrôlent collectivement 30 à 35 % des revenus mondiaux, soulignant une structure modérément concentrée. Les feuilles de route des produits gravitent autour des écosystèmes d'automatisation, Metrics de Metso, Smart Cone de Sandvik et OMNIX de Terex, pour fidéliser les clients à des analyses propriétaires. L'innovation dans les pièces d'usure sert également de barrière à l'entrée ; les manteaux infusés de carbure de titane d'Unicast peuvent tripler la durée de service dans les minerais très abrasifs.

Les économies d'échelle permettent à ces leaders d'absorber les coûts de R&D et de conformité réglementaire, tandis que les acteurs de niveau intermédiaire ciblent les clients régionaux avec des offres optimisées en termes de coûts. L'électrification se démarque comme un espace blanc : seulement 15 à 20 % des flottes mobiles installées disposent d'une capacité de connexion au réseau, offrant aux innovateurs une marge de manœuvre. La conformité aux dispositions de la sous-partie OOO de l'EPA et aux règles analogues de l'UE oblige les équipementiers à intégrer des amortisseurs, des filtres à manches et une surveillance en ligne, élevant les barrières pour les nouveaux entrants et maintenant la structure actuelle du marché.

L'activité stratégique jusqu'en 2025 se concentre sur les acquisitions et les alliances. L'acquisition de Diamond Z et Screen Machine par Metso renforce son portefeuille mobile en Amérique du Nord. Le partenariat d'approvisionnement de FLSmidth avec Wirtgen Group ouvre des voies de vente croisée dans le recyclage des déchets de construction. Sandvik a étendu sa distribution avec Retec pour assurer la continuité du service après-vente au Royaume-Uni et en Irlande. Ces mouvements consolident les empreintes de service et renforcent la présence des marques, orientant les choix des clients sur le marché des concasseurs à cône.

Leaders du secteur des concasseurs à cône

Terex Corporation

Metso Corporation

Thyssenkrupp AG

Sandvik AB

McCloskey International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Concasseurs à Cône

- Metso Corporation

- Sandvik AB

- Terex Corporation

- Astec Industries Inc.

- Thyssenkrupp AG

- FLSmidth and Co. A/S

- McCloskey International Ltd.

- WESTPRO Machinery Inc.

- Puzzolana Machinery Fabricators LLP

- Keestrack NV

- Tesab Engineering Ltd.

- The Weir Group PLC

- Wirtgen Group (GmbH)

- KPI-JCI and Astec Mobile Screens Inc.

- Sepro Mineral Systems Corp.

- Minyu Machinery Corp.

- Zhejiang MP Mining Equipment Co., Ltd.

- Nanchang Mineral Systems Co., Ltd.

- Superior Industries Inc.

- Shanghai Zenith Mineral Co., Ltd.

- Propel Industries Pvt Ltd.

- Tesab Engineering Ltd.

Développements Récents de l'Industrie sur le Marché des Concasseurs à Cône

- Mars 2025 : Metso a lancé trois concasseurs à cône Nordberg HPe de nouvelle génération pour les applications minières et de granulats, intégrant des hydrauliques avancés et une surveillance numérique.

- Mars 2025 : Metso a introduit l'unité d'alimentation hydraulique MP de cinquième génération avec des agencements modulaires et des fonctionnalités de sécurité améliorées.

- Février 2025 : Metso a acquis une participation de 88 % dans Selmtec pour approfondir son expertise en comminution écoénergétique.

- Octobre 2024 : Metso a élargi sa gamme de pièces d'usure MX aux grands modèles de concasseurs à cône, promettant jusqu'au doublement de la durée de vie des revêtements.

Portée du rapport sur le marché mondial des concasseurs à cône

Un concasseur à cône fonctionne sur un mécanisme de compression qui réduit les matériaux en comprimant et en écrasant la matière d'alimentation entre une pièce d'acier mobile et une pièce d'acier fixe. Le dimensionnement final et la réduction sont déterminés par le réglage du côté fermé ou l'écart entre les deux éléments de concassage au point le plus bas. Les concasseurs à cône sont adaptés aux applications secondaires, tertiaires et quaternaires. La segmentation du marché par utilisateurs finaux comprend l'exploitation minière et la métallurgie, la construction et le traitement des granulats. La portée de la construction se limite aux infrastructures et couvre les projets d'infrastructure, tels que les chemins de fer. Les estimations du marché sont basées sur l'approche statistique considérant les segments comme mutuellement exclusifs et exhaustifs.

Le marché mondial des concasseurs à cône est segmenté par type (Symons, hydraulique et giratoire), par offre (concasseur mobile, concasseur portable et concasseur fixe), par source d'alimentation (connexion électrique, connexion diesel et double connexion), par application d'utilisation finale (exploitation minière et métallurgie, traitement des granulats, construction et démolition) et par géographie.

Aperçu de la Segmentation

| Symons |

| Hydraulique |

| Giratoire |

| Autres types |

| Concasseurs mobiles |

| Concasseurs portables |

| Concasseurs fixes |

| Connexion électrique |

| Connexion diesel |

| Double connexion |

| Exploitation minière et métallurgie |

| Construction |

| Traitement des granulats |

| Démolition |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Symons | ||

| Hydraulique | |||

| Giratoire | |||

| Autres types | |||

| Par offre | Concasseurs mobiles | ||

| Concasseurs portables | |||

| Concasseurs fixes | |||

| Par source d'alimentation | Connexion électrique | ||

| Connexion diesel | |||

| Double connexion | |||

| Par application d'utilisation finale | Exploitation minière et métallurgie | ||

| Construction | |||

| Traitement des granulats | |||

| Démolition | |||

| Autres applications d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des concasseurs à cône ?

Le marché mondial des concasseurs à cône est évalué à 2,05 milliards USD en 2026, avec une prévision d'atteindre 2,62 milliards USD d'ici 2031.

Quel segment est en tête par type ?

Les concasseurs à cône hydrauliques sont en tête, détenant 45,12 % des revenus en 2025 et prêts à afficher un TCAC de 6,51 % jusqu'en 2031.

Quelle est la vitesse de croissance de l'Asie-Pacifique ?

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 6,55 % portée par d'importants investissements en infrastructures et dans le secteur minier.

Pourquoi les concasseurs à cône mobiles gagnent-ils en popularité ?

Les unités mobiles réduisent les coûts de transport jusqu'à 18 000 USD par tranche de 100 miles évités, diminuent les dépenses initiales de 20 à 30 % et permettent des déplacements rapides de site.

Comment les réglementations sur les émissions influencent-elles les choix d'équipements ?

Les limites de particules de l'EPA et de l'UE contraignent les acheteurs à adopter des concasseurs fermés, anti-poussière et souvent à entraînement électrique pour se conformer à des seuils plus stricts.

Dernière mise à jour de la page le: