Taille et part de marché SVOD en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

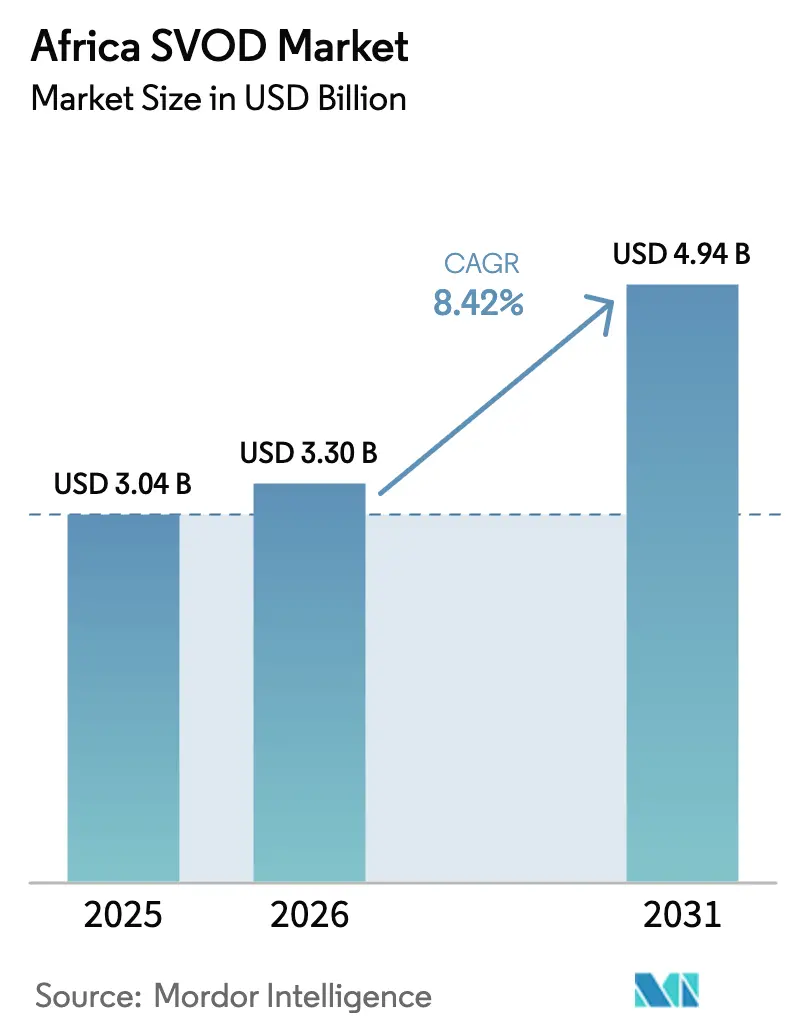

| Taille du marché de l'année de base (2025) | 3.04 Milliards de dollars |

| Taille du Marché (2026) | 3.3 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché SVOD en Afrique par Mordor Intelligence

La taille du marché SVOD en Afrique était évaluée à 3,04 milliards USD en 2025 et devrait croître de 3,3 milliards USD en 2026 pour atteindre 4,94 milliards USD d'ici 2031, à un TCAC de 8,42 % au cours de la période de prévision (2026-2031). L'accessibilité des données mobiles, l'accélération de la pénétration des smartphones et le groupement des offres de streaming avec les services des opérateurs télécom soutiennent cette croissance, tandis que les récentes activités de fusions-acquisitions ont reconfiguré la dynamique concurrentielle. La consolidation est illustrée par l'acquisition de MultiChoice par Canal+, renforçant la distribution panrégionale et le pouvoir de négociation. Les plateformes mondiales intensifient la concurrence en localisant les contenus et en tirant parti des partenariats, tandis que les investisseurs locaux et les incitations du secteur public favorisent les productions nationales. Ces moteurs élargissent collectivement l'audience adressable et renforcent les opportunités de monétisation pour tous les niveaux de fournisseurs sur le marché SVOD en Afrique.

Principaux enseignements du rapport

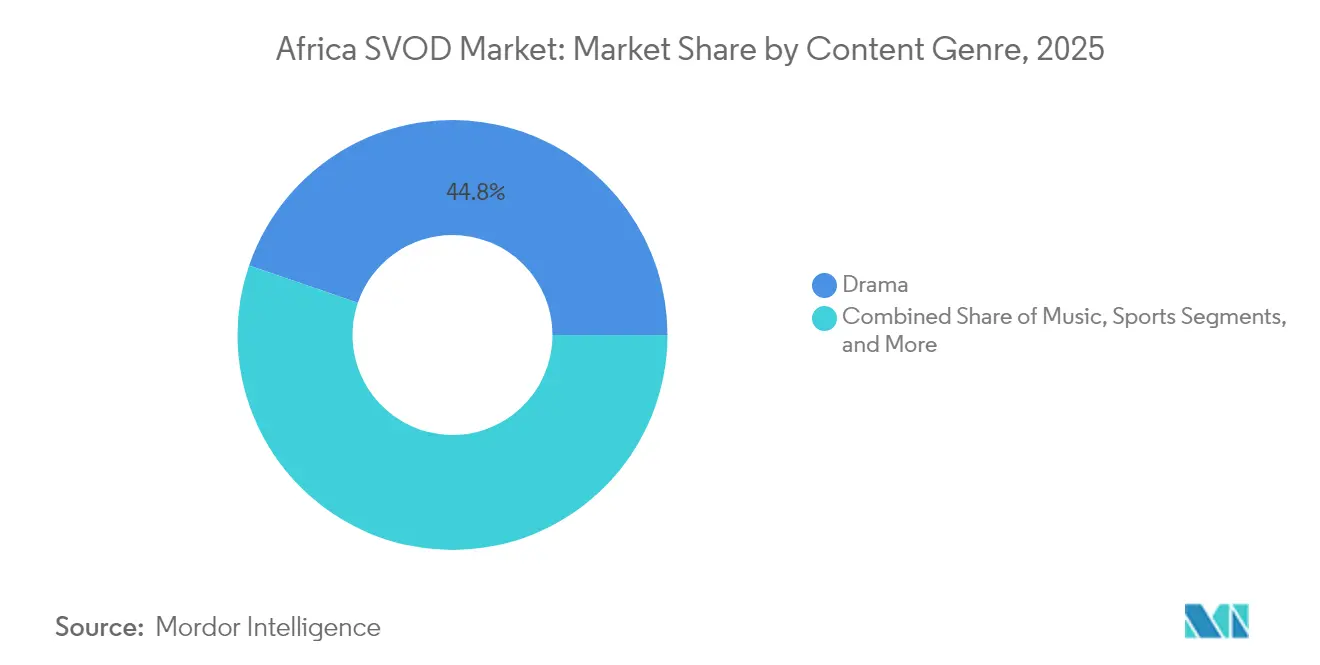

- Par genre de contenu, le drame a dominé avec une part de revenus de 44,76 % en 2025, tandis que les sports devraient enregistrer un TCAC de 10,05 % jusqu'en 2031.

- Par modèle de revenus, le segment SVOD a conservé 91,12 % de la part de marché SVOD en Afrique en 2025, tandis que le TVOD devrait se développer à un TCAC de 9,25 % jusqu'en 2031.

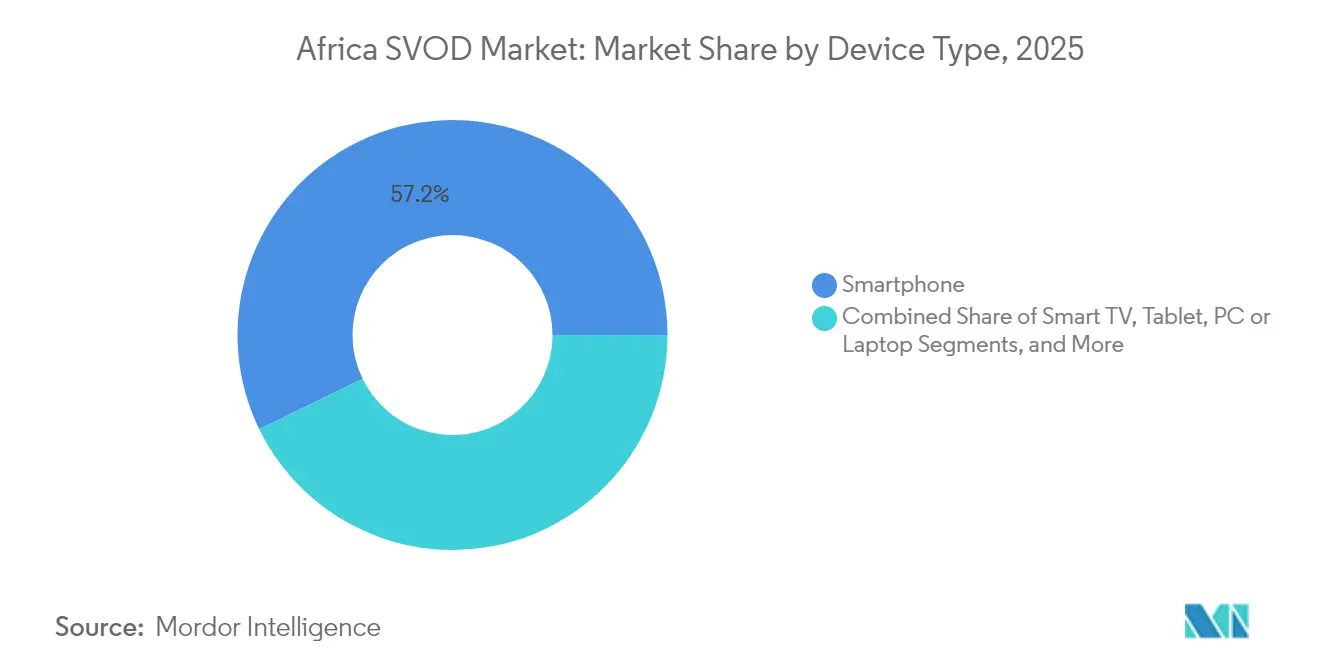

- Par type d'appareil, les smartphones ont capté 57,22 % de la taille du marché SVOD en Afrique en 2025 et les téléviseurs intelligents progressent à un TCAC de 8,98 % jusqu'en 2031.

- Par groupe d'âge, les téléspectateurs âgés de 18 à 24 ans devraient afficher le TCAC le plus rapide de 8,77 % jusqu'en 2031, tandis que la cohorte des 25-34 ans représentait 36,58 % des abonnements en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché SVOD en Afrique

Analyse de l'impact des moteurs*

| Moteur | (∼) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence avec les acteurs mondiaux | +1.8% | Afrique du Sud, Nigeria, Kenya | Moyen terme (2-4 ans) |

| Expansion des offres groupées de données mobiles abordables | +2.1% | Marchés clés d'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Essor de la pénétration des smartphones en Afrique | +2.3% | Nigeria, Afrique du Sud, Éthiopie | Moyen terme (2-4 ans) |

| Hausse des incitations à l'investissement dans les contenus locaux | +1.4% | Nigeria, Afrique du Sud, Kenya, Ghana | Long terme (≥ 4 ans) |

| Stratégies de groupement hybride opérateur télécom-OTT | +1.2% | Panafricain | Court terme (≤ 2 ans) |

| Introduction d'architectures de streaming natives en nuage | +0.6% | Centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence avec les acteurs mondiaux

Les plateformes mondiales approfondissent leur présence africaine en commandant des productions originales et en concluant des alliances de distribution. Netflix a à lui seul licencié 283 titres nigérians et alloué 23,6 millions USD au développement de contenus supplémentaires, signalant un investissement local soutenu. La localisation agressive élargit l'attrait, mais les hausses de prix répétées sur des marchés sensibles aux prix mettent en évidence les complexités de la monétisation.[1]Favour Damilola Olaiya, "Pourquoi Netflix a augmenté ses prix au Nigeria pour la troisième fois depuis 2024," readcommunique.com Disney+ concentre son déploiement sur l'Afrique du Sud, tandis qu'Amazon Prime Video associe le streaming à des avantages e-commerce pour se différencier. Canal+ tire parti de son acquisition de MultiChoice pour s'étendre à 50 pays et près de 50 millions d'abonnés, intensifiant la lutte pour le segment premium.

Expansion des offres groupées de données mobiles abordables

Les offres groupées de données pilotées par les opérateurs et la mise à zéro des données stimulent l'adoption du streaming. Safaricom a doublé les vitesses de fibre et introduit des forfaits familiaux partagés qui fusionnent l'accès mobile et fixe, confrontant directement l'entrée de Starlink. La fonctionnalité d'ordre permanent de M-PESA Ratiba automatise les paiements d'abonnement et minimise le taux de désabonnement. La carte Mastercard virtuelle d'Airtel permet à 150 millions d'utilisateurs de monnaie mobile de s'abonner à des services internationaux, réduisant les frictions de paiement et élargissant les portefeuilles adressables. Ces offres prépayées et micropaiements abaissent les barrières à l'entrée et soutiennent la demande sur le marché SVOD en Afrique.

Essor de la pénétration des smartphones en Afrique

Les connexions smartphones devraient passer de 540 millions en 2024 à 890 millions d'ici 2030, à mesure que les coûts des appareils baissent et que les opérateurs télécom subventionnent les terminaux 4G et 5G d'entrée de gamme.[2]GSMA, "L'économie mobile : Afrique subsaharienne 2024," gsma.com Vodacom en Afrique du Sud a lancé un terminal basé sur le nuage à 13,4 USD, tandis que MTN a positionné un téléphone 5G à 134,9 USD pour élargir l'accès, permettant des flux vidéo de meilleure qualité et renforçant l'adoption de la 4K. Le Nigeria est en tête en nombre absolu de smartphones, tandis que le Kenya tire parti de l'intégration de la monnaie mobile pour fidéliser les abonnements récurrents. La montée en puissance de la 5G améliore la bande passante pour les flux HDR et les formats interactifs, renforçant la domination des smartphones sur le marché SVOD en Afrique.

Hausse des incitations à l'investissement dans les contenus locaux

Les politiques publiques exigent désormais que les plateformes financent des productions locales ou atteignent des seuils de quotas de contenu. La réglementation proposée en Afrique du Sud vise des contributions obligatoires aux fonds nationaux d'ici 2027. Le programme « Screen Nigeria » du Nigeria met en valeur Nollywood à Cannes et à Toronto, élevant la visibilité mondiale de la narration africaine. Le fonds cinématographique d'un milliard USD d'Afreximbank oriente des capitaux vers les cinéastes, apportant de l'échelle aux studios locaux et améliorant les valeurs de production. Ces incitations enrichissent les catalogues et différencient les plateformes régionales en concurrence sur le marché SVOD en Afrique.

Analyse de l'impact des freins*

| Frein | (∼) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais d'abonnement persistamment élevés par rapport au revenu moyen par utilisateur | -1.9% | Nigeria, Ghana, Kenya | Court terme (≤ 2 ans) |

| Infrastructure haut débit insuffisante en dehors des métropoles | -1.3% | Régions rurales d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Piratage croissant via des appareils de streaming illicites | -0.8% | Nigeria, Afrique du Sud, Kenya | Moyen terme (2-4 ans) |

| Volatilité des devises locales affectant le pouvoir de fixation des prix | -1.1% | Nigeria, Ghana, Zambie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais d'abonnement persistamment élevés par rapport au revenu moyen par utilisateur

Les hausses de prix freinent l'adoption et amplifient le contrôle réglementaire. MultiChoice Nigeria a augmenté les abonnements DStv de plus de 22 % en 2025, portant les frais mensuels à 44 500 NGN (50,3 USD) et suscitant un mécontentement des consommateurs. Les autorités ghanéennes ont menacé de révoquer les licences à moins que les frais ne baissent de 30 %. Netflix a procédé à trois augmentations de prix au Nigeria en deux ans, mettant en évidence la tension entre la récupération des coûts et l'accessibilité sur le marché SVOD en Afrique. En définitive, ces ratios prix/revenu élevés limitent la pénétration auprès des utilisateurs à faibles revenus et ruraux.

Infrastructure haut débit insuffisante en dehors des métropoles

Une pénétration du haut débit fixe dans les ménages inférieure à 5 % au Nigeria et de 10,4 % au Kenya souligne l'inadéquation de la connectivité au dernier kilomètre. Le débit en zone rurale ne parvient souvent pas à prendre en charge les flux HD, limitant la portée des fournisseurs qui dépendent de débits binaires stables. Le service satellite Starlink se heurte à des obstacles de licence, le Cameroun ayant ordonné des fermetures et d'autres pays imposant des partenaires locaux, limitant ainsi une solution de contournement potentielle. Les délestages en Afrique du Sud perturbent davantage la disponibilité du réseau et les sessions de visionnage. Ces lacunes freinent la croissance, en particulier en dehors des principales métropoles où le marché SVOD en Afrique reste sous-pénétré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par genre de contenu : domination du drame face à l'accélération des sports

Le drame représentait 44,76 % des revenus en 2025, consolidant sa place de pierre angulaire de la part de marché SVOD en Afrique. Le succès de productions à succès telles que « Blood and Water » a élargi l'appétit mondial pour le drame africain, tandis que les 59 productions originales locales de MultiChoice dans quatre territoires principaux au cours de l'exercice 2024 ont accru son empreinte sur la taille du marché SVOD en Afrique dans la narration premium. Les genres d'événements en direct et les émissions de style de vie complètent la demande, mais les drames conservent une durée de vie plus longue auprès des différentes catégories démographiques. Les sports, bien que représentant seulement 13,28 % des revenus de 2025, affichent un TCAC de 10,05 % jusqu'en 2031, portés par les droits de la Coupe du Monde des Clubs de la FIFA 2025 et la demi-finale record de la CAN avec 10,3 millions de téléspectateurs uniques. Le niveau Premier League mobile uniquement de Showmax à 69 ZAR (3,73 USD) par mois souligne le positionnement axé sur les smartphones qui stimule les abonnements sportifs.

Le potentiel de croissance du segment reflète le vaste engouement pour le football en Afrique et la volonté des fans de payer pour des tournois de prestige, même s'ils évitent les niveaux de divertissement général plus coûteux. Les agrégateurs déploient de plus en plus des modules de paiement à la séance au sein du marché SVOD en Afrique pour combiner les modèles récurrents et transactionnels. Au cours de la période de prévision, les fournisseurs qui sécurisent les ligues locales et les sports féminins élargiront l'engagement, tandis que le streaming à faible latence et les soirées de visionnage interactives approfondiront la fidélisation. Le drame devrait conserver sa position de leader, mais céder une partie de sa part aux sports, aux documentaires et à la musique, compte tenu de l'accessibilité croissante des événements en direct sur les réseaux mobiles.

Par modèle de revenus : leadership du SVOD avec l'élan du TVOD

Le modèle SVOD a capté 91,12 % des recettes en 2025, illustrant la préférence des consommateurs pour l'accès à tarif forfaitaire sur le marché SVOD en Afrique. Les recharges de données en vrac, les paiements mobiles par ordre permanent et les accords de groupement avec les opérateurs télécom soutiennent les revenus récurrents et réduisent le taux de désabonnement. Les offres groupées Netflix dans les packages Canal+ dans 24 pays francophones illustrent l'effet de levier de la distribution, tandis que le relancement de Showmax propulsé par la technologie Peacock améliore le streaming 4K et la découverte de contenus pour justifier les prix des abonnements. Malgré sa domination, le SVOD fait face à des contraintes d'accessibilité, incitant à l'expérimentation avec des forfaits mobiles uniquement et des niveaux pour ménages partagés.

Le TCAC de 9,25 % du TVOD découle de son attrait pour les utilisateurs sensibles aux prix ou ceux qui recherchent des exclusivités premium sans engagements à long terme. Le modèle soutient les sorties de films à succès ainsi que les finales sportives, permettant aux plateformes de monétiser les pics de demande. La monétisation hybride — combinant l'abonnement pour le contenu de catalogue et le transactionnel pour les événements à forte valeur — émerge comme une couverture pratique contre la volatilité des revenus sur le marché SVOD en Afrique. À terme, les niveaux financés par la publicité pourraient absorber une partie de la croissance du TVOD, mais les options transactionnelles persisteront pour les événements de prestige et les titres en sortie anticipée.

Par type d'appareil : suprématie des smartphones avec l'émergence des téléviseurs intelligents

Les smartphones représentaient 57,22 % du temps de visionnage en 2025 et continuent d'ancrer le marché SVOD en Afrique, aidés par une couverture 4G robuste et la baisse des prix des appareils selon le GSMA. Des fonctionnalités telles que les téléchargements hors ligne et les encodages optimisés pour les données réduisent la consommation de bande passante, tandis que les offres groupées des opérateurs télécom améliorent la prévisibilité des coûts pour les grands utilisateurs. Les contenus courts et le partage sur les réseaux sociaux renforcent l'engagement sur les écrans mobiles, rendant les smartphones indispensables à la traction des plateformes.

La pénétration des téléviseurs intelligents croît à un TCAC de 8,98 % à mesure que les déploiements de fibre et le câble Umoja de Google réduisent la latence et les coûts de capacité en gros, augmentant la taille du marché SVOD en Afrique pour les expériences de salon connecté. Les chaînes financées par la publicité émergentes sur les téléviseurs intelligents offrent des sources de revenus supplémentaires, tandis que les publicités ciblées surmontent les contraintes du revenu moyen par utilisateur. Les tablettes et les ordinateurs portables restent pertinents pour le co-visionnage éducatif et familial, tandis que les consoles et les décodeurs s'adressent aux ménages premium. Néanmoins, le visionnage sur smartphone devrait rester le mode dominant jusqu'en 2030, même si l'adoption des grands écrans s'élargit.

Par groupe d'âge : leadership des millennials avec l'accélération de la génération Z

La cohorte des 25-34 ans représentait 36,58 % des abonnements en 2025, portée par des revenus stables et une familiarité avec les paiements en ligne, ancrant ainsi les revenus récurrents sur le marché SVOD en Afrique. Elle consomme un mélange de blockbusters internationaux et de séries à résonance locale, influençant les stratégies de commande des plateformes. En revanche, la tranche démographique des 18-24 ans affiche le TCAC le plus rapide de 8,77 %, reflétant un mode de vie centré sur le mobile et une affinité pour les liens avec les contenus générés par les utilisateurs. Cette cohorte défend les capacités de visionnage social et les abonnements à cycle court, poussant les plateformes à optimiser la facturation flexible et la narration en format court.

Les segments plus âgés (35-44 ans et 45 ans et plus) valorisent les sports premium, les offres familiales et le service client, influençant les décisions d'abonnement des ménages. Ils représentent également des cibles potentielles de montée en gamme pour des packages de niveau supérieur incluant la 4K et l'accès multi-écrans. À mesure que les millennials vieillissants progressent dans l'échelle des revenus, les fournisseurs qui proposent des catalogues diversifiés et maintiennent des prix compétitifs fidéliseront la valeur à vie, renforçant la résilience démographique sur le marché SVOD en Afrique.

Analyse géographique

L'Afrique du Sud reste l'épicentre du marché SVOD en Afrique, représentant les trois quarts des 4,5 millions d'abonnements OTT du continent en 2023 et générant un chiffre d'affaires de 4,5 milliards ZAR (246 millions USD) cette année-là [PWC]. La pénétration du haut débit fixe dans les ménages a atteint 46,3 %, permettant le streaming 4K et renforçant le revenu moyen par utilisateur premium. La réforme réglementaire, notamment les éventuelles taxes sur les contenus locaux d'ici 2027, pourrait recalibrer les coûts concurrentiels, mais renforcerait simultanément la capacité de production nationale.

Le Nigeria affiche le TCAC le plus rapide de 10,71 % parmi les principaux marchés, propulsé par une vaste population et un solide pipeline Nollywood. Les revenus OTT devraient passer de 65 millions USD en 2023 à 107 millions USD d'ici 2028, bien que la volatilité des devises ait entraîné des ajustements de prix répétés de la part des fournisseurs selon READCOMMUNIQUE. L'innovation en matière de paiement, notamment la carte Mastercard virtuelle d'Airtel et la forte pénétration de la monnaie mobile, atténue les frictions. Les obstacles infrastructurels persistent, mais les déploiements 5G à Lagos et Abuja élargissent la capacité pour la lecture HD, renforçant la part du Nigeria sur le marché SVOD en Afrique. Le Kenya surperforme en matière de pénétration de la monnaie mobile, avec une perspective de TCAC de 10,68 % jusqu'en 2031. Le marché bénéficie de la tarification agressive des données de Safaricom et de la facturation par ordre permanent, qui réduisent le taux de désabonnement. Les projets de fibre urbaine améliorent davantage les vitesses moyennes, encourageant l'adoption des téléviseurs intelligents. Pendant ce temps, l'Égypte et le Maroc apportent une profondeur en langue arabe et une proximité avec les hubs d'interconnexion européens, améliorant la latence et élargissant l'empreinte du marché SVOD en Afrique en Afrique du Nord. Les territoires francophones tirent parti de l'héritage Canal+ et de l'alliance de distribution Netflix pour leur portée, tandis que les nations lusophones telles que l'Angola et le Mozambique émergent comme des opportunités en terrain vierge une fois que les câbles sous-marins et la fibre terrestre arrivent à maturité.

Paysage concurrentiel

Le marché SVOD en Afrique est défini par une hiérarchie à deux niveaux comprenant des géants mondiaux et de solides acteurs régionaux établis. Netflix est en tête en nombre absolu d'abonnés, avec une projection de 6,9 millions en Afrique subsaharienne d'ici 2029. Showmax de MultiChoice, revitalisé par sa migration technologique vers Peacock et son nouveau portefeuille sportif intégré, vise 3,7 millions d'abonnés sur le même horizon. Canal+ a obtenu un avantage décisif grâce à son acquisition de MultiChoice pour 2 milliards USD, consolidant une couverture de 50 pays et près de 50 millions de clients de télévision payante, créant une échelle sans précédent dans l'approvisionnement en contenu et la promotion croisée.[4]C21Media, "Canal+ prend le contrôle effectif de MultiChoice," c21media.net

Les partenariats stratégiques façonnent la posture du marché. Netflix gagne en portée grâce à la distribution Canal+ en Afrique francophone, tandis que Showmax intègre la bibliothèque et la pile technologique de NBCUniversal pour améliorer l'expérience utilisateur. Les opérateurs télécom émergent comme des gardiens en regroupant données et streaming ; l'accord de recommandation basé sur l'intelligence artificielle de Vodacom avec Google illustre cette synergie. Des acteurs de niche tels qu'iROKO se tournent vers les audiences de la diaspora, et des nouveaux venus comme TF1+ testent des modèles gratuits financés par la publicité dans 22 pays, signalant un glissement vers une monétisation hybride qui s'aligne sur le pouvoir d'achat régional.

L'intensité concurrentielle varie selon la géographie. L'Afrique du Sud connaît le revenu moyen par utilisateur le plus élevé et la plus grande diversité de plateformes, tandis que la base adressable du Nigeria attire des prix agressifs et une localisation poussée. Les marchés francophones comptent sur Canal+ et TF1+ pour des contenus culturellement pertinents, tandis que l'écosystème mobile-first d'Afrique de l'Est favorise les solutions groupées avec les opérateurs télécom. À l'avenir, les partenariats d'écosystème avec les fabricants de terminaux, les fournisseurs de services en nuage et les fédérations sportives définiront les positions de leadership sur le marché SVOD en Afrique.

Leaders du secteur SVOD en Afrique

Amazon.com, Inc.

Netflix Inc.

Walt Disney Company (Disney+)

MultiChoice Group Ltd.

Apple Inc. (Apple TV+)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Canal+ a finalisé son rachat de MultiChoice Group, formant le plus grand conglomérat médiatique d'Afrique couvrant 50 pays avec près de 50 millions d'abonnés.

- Juillet 2025 : Le Tribunal de la concurrence d'Afrique du Sud a approuvé l'acquisition de MultiChoice par Canal+ pour 2 milliards USD, avec des conditions de protection de l'emploi et de contenu local.

- Juin 2025 : TF1+ a lancé une plateforme gratuite financée par la publicité dans 22 pays francophones avec un catalogue de 30 000 heures.

- Juin 2025 : Netflix et Canal+ ont dévoilé un accord de distribution couvrant 24 pays francophones d'Afrique subsaharienne.

Périmètre du rapport sur le marché SVOD en Afrique

Le SVoD désigne la vidéo à la demande par abonnement, un service qui facture un abonnement mensuel fixe pour un accès illimité à une vaste sélection d'émissions. Les utilisateurs ont un contrôle total sur leurs abonnements et peuvent choisir le moment exact où le programme commencera. De plus, ils peuvent choisir d'arrêter, de rembobiner, d'avancer rapidement ou de mettre en pause l'émission. Bien qu'il n'y ait pas de grille de programmation, il s'agit d'une programmation télévisée payante qui propose des émissions de télévision populaires et des films.

Le marché SVOD en Afrique est segmenté par genre de contenu (drame, musique, sports et autres genres de contenu) et par géographie (Kenya, Afrique du Sud et Nigeria).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Drame |

| Musique |

| Sports |

| Autres genres de contenu |

| Vidéo à la demande par abonnement |

| Vidéo à la demande à la transaction |

| Smartphone |

| Téléviseur intelligent |

| Tablette |

| PC ou ordinateur portable |

| Autres types d'appareils |

| 18-24 ans |

| 25-34 ans |

| 35-44 ans |

| 45 ans et plus |

| Kenya |

| Afrique du Sud |

| Nigeria |

| Égypte |

| Maroc |

| Reste de l'Afrique |

| Par genre de contenu | Drame |

| Musique | |

| Sports | |

| Autres genres de contenu | |

| Par modèle de revenus | Vidéo à la demande par abonnement |

| Vidéo à la demande à la transaction | |

| Par type d'appareil | Smartphone |

| Téléviseur intelligent | |

| Tablette | |

| PC ou ordinateur portable | |

| Autres types d'appareils | |

| Par groupe d'âge | 18-24 ans |

| 25-34 ans | |

| 35-44 ans | |

| 45 ans et plus | |

| Par pays | Kenya |

| Afrique du Sud | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché SVOD en Afrique en 2026 ?

Il a généré 3,3 milliards USD de revenus en 2026 et est en bonne voie pour un TCAC de 8,42 % jusqu'en 2031.

Quel genre de contenu connaît la croissance la plus rapide ?

Le streaming sportif est en tête avec un TCAC projeté de 10,05 % jusqu'en 2031, soutenu par des acquisitions de droits premium.

Quel appareil domine la consommation de streaming ?

Les smartphones représentent 57,22 % du visionnage, portés par des données abordables et une couverture 4G généralisée.

Pourquoi les frais d'abonnement constituent-ils un frein ?

Les prix ont augmenté plus vite que le revenu moyen, suscitant des réactions réglementaires et limitant la pénétration dans les segments à faibles revenus.

Quelle entreprise a récemment reconfiguré la concurrence ?

Canal+ a acquis MultiChoice en 2025, créant un géant médiatique panafricain avec près de 50 millions de clients.

Quelle tranche démographique offre la croissance la plus élevée ?

Les téléspectateurs âgés de 18 à 24 ans devraient développer leurs abonnements à un TCAC de 8,77 % jusqu'en 2031, à mesure que les natifs du numérique arrivent à maturité économique.

Dernière mise à jour de la page le: