Taille et part du marché de l'économie circulaire numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

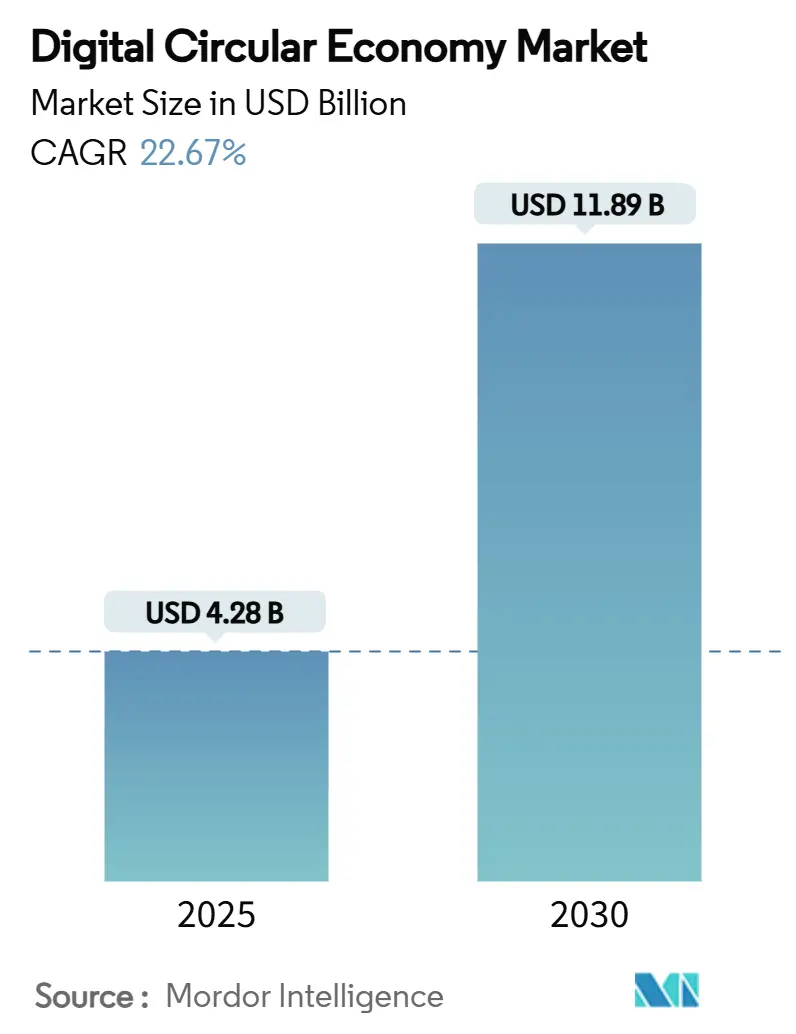

| Taille du Marché (2025) | 4.28 Milliards de dollars |

| Taille du Marché (2030) | 11.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'économie circulaire numérique par Mordor Intelligence

La taille du marché de l'économie circulaire numérique s'établit à 4,28 milliards USD en 2025 et devrait atteindre 11,89 milliards USD d'ici 2030, progressant à un TCAC de 22,67 %. La dynamique est portée par des réglementations obligatoires en matière de traçabilité, des investissements croissants des entreprises dans le développement durable et la maturité croissante des plateformes IoT, blockchain et cloud qui rendent les chaînes de valeur régénératives praticables à grande échelle. Les entreprises réorientent leurs achats, leur conception de produits et leur logistique de fin de vie pour capter la valeur résiduelle, réduire la volatilité des coûts des intrants et respecter les règles de divulgation des émissions. Le leadership réglementaire de l'Europe accélère le déploiement précoce, tandis que l'expansion industrielle et les incitations politiques de l'Asie-Pacifique alimentent la courbe d'adoption la plus rapide. L'intensité concurrentielle modère les coûts d'intégration à mesure que les éditeurs de logiciels mondiaux intègrent des modules circulaires dans les suites existantes, permettant aux petites et moyennes entreprises de participer. Les partenaires de services et les fournisseurs d'analyse de données se positionnent autour de l'interopérabilité et de la cyber-résilience, reflétant les inquiétudes du marché concernant la fragmentation des normes et les risques liés au partage des données.

Principaux enseignements du rapport

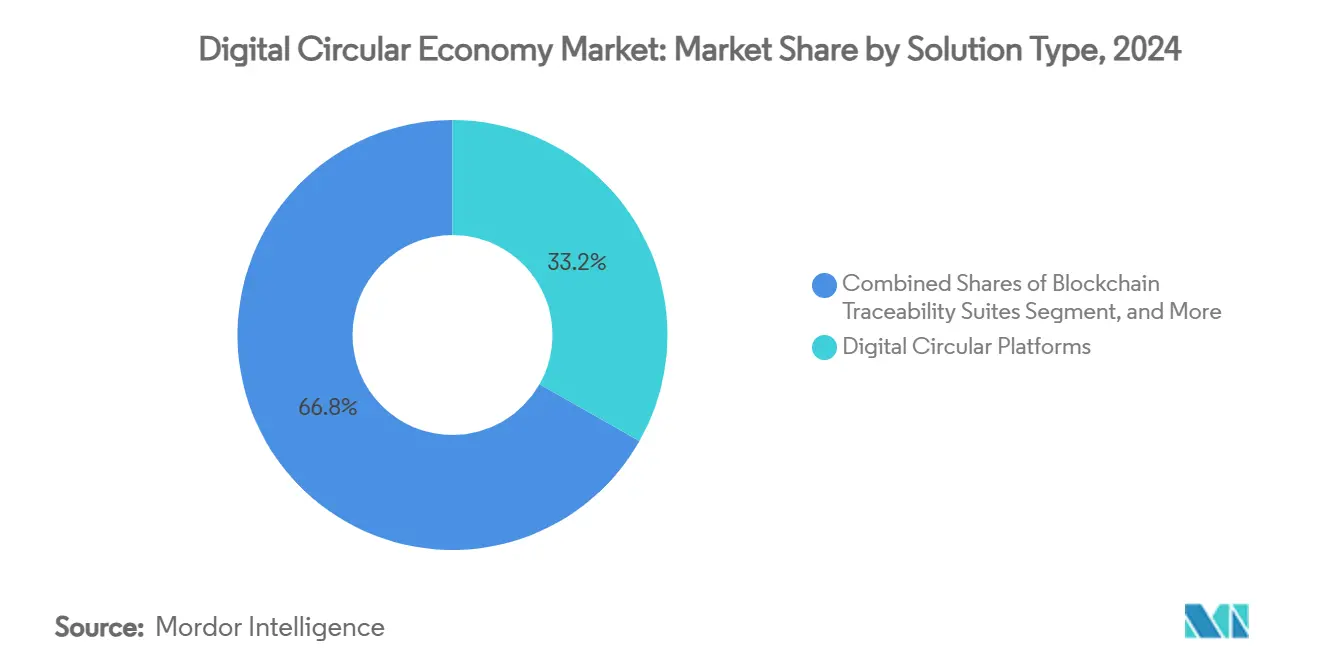

- Par type de solution, les plateformes circulaires numériques détenaient 33,21 % de la part du marché de l'économie circulaire numérique en 2024, tandis que les suites de traçabilité blockchain devraient enregistrer le TCAC le plus élevé de 25,61 % jusqu'en 2030.

- Par modèle commercial, le segment produit en tant que service représentait 35,74 % de la taille du marché de l'économie circulaire numérique en 2024 ; les chaînes d'approvisionnement circulaires devraient se développer à un TCAC de 24,36 % jusqu'en 2030.

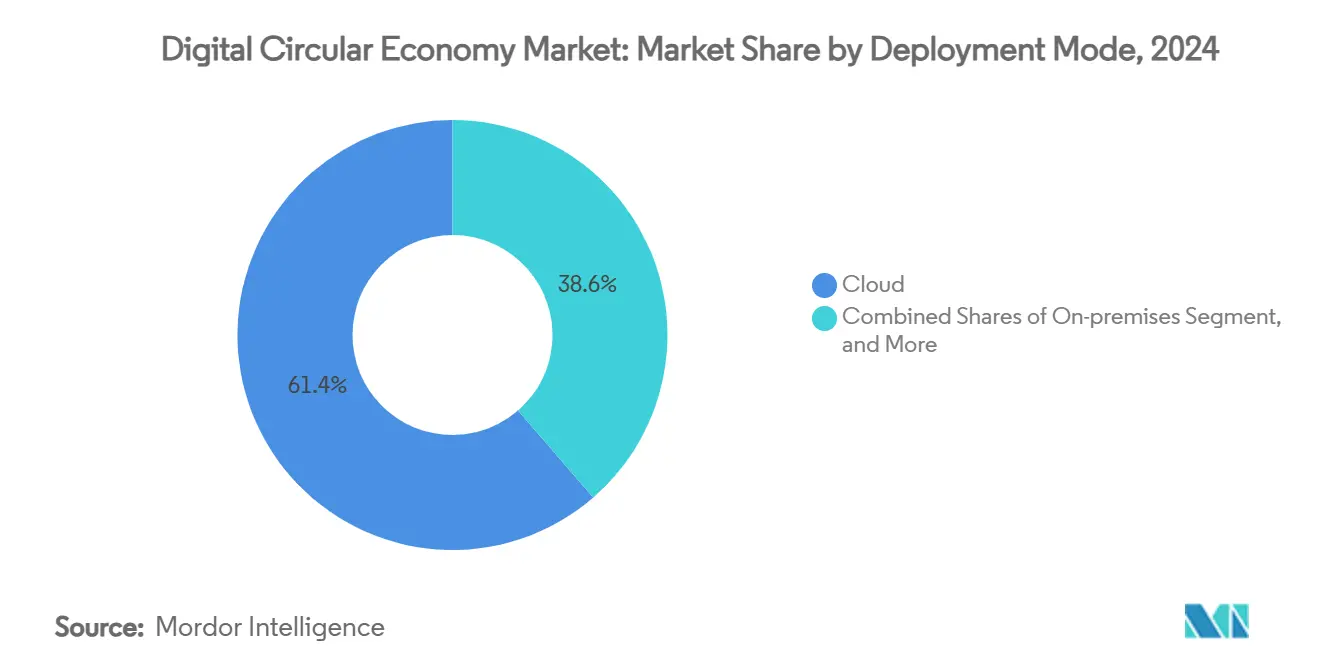

- Par mode de déploiement, les solutions cloud ont capté 61,37 % des revenus en 2024 et progressent à un TCAC de 23,61 % sur la période de prévision.

- Par secteur d'utilisation final, la fabrication était en tête avec 26,52 % de la part du marché de l'économie circulaire numérique en 2024, tandis que la mode et le textile devrait afficher le TCAC le plus élevé de 24,51 % jusqu'en 2030.

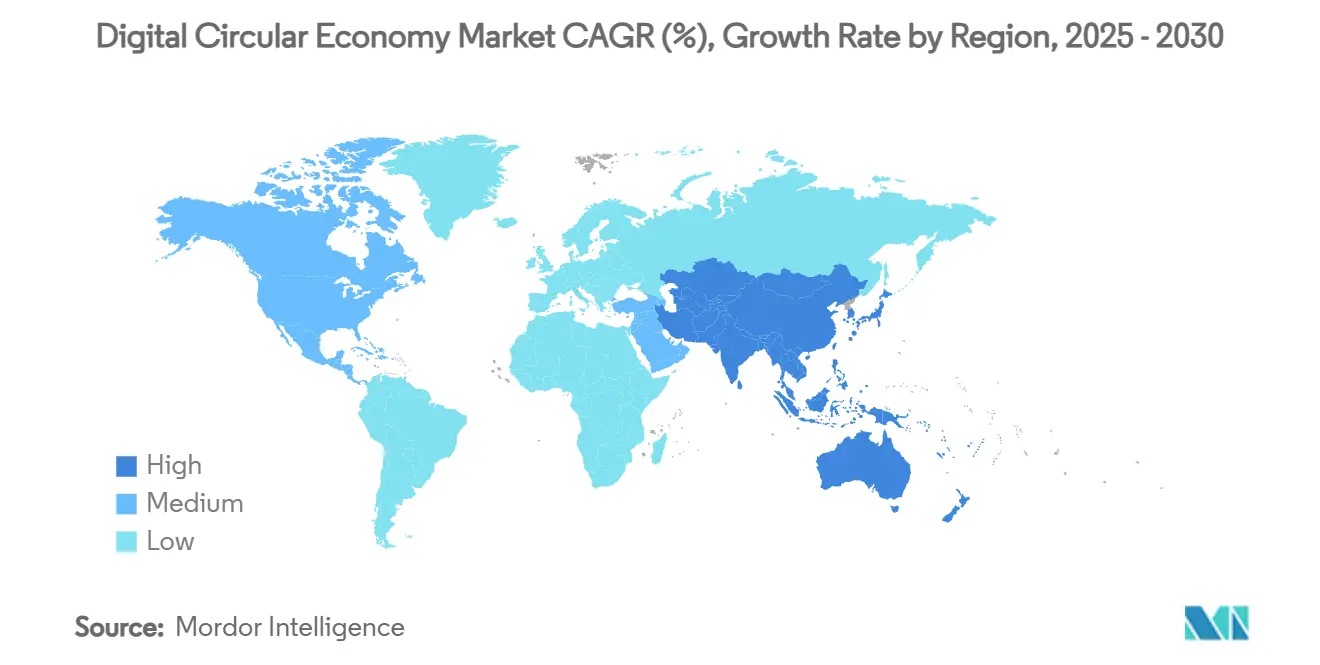

- Par géographie, l'Europe a sécurisé 29,32 % de la part de marché en 2024 ; l'Asie-Pacifique devrait enregistrer un TCAC de 25,38 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'économie circulaire numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats de responsabilité élargie des producteurs se renforcent après 2025 | +4.2% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les flux de capitaux ESG des entreprises accélèrent les plateformes circulaires numériques | +3.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières incite à l'adoption de logiciels d'efficacité matérielle | +3.1% | Mondial, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| La maturité de l'IoT et de la blockchain permet une traçabilité de bout en bout | +4.7% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Déploiement du passeport numérique de produit de l'UE dans le cadre du règlement ESPR | +3.9% | Europe, avec des implications pour les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Exigences en matière de données du mécanisme d'ajustement carbone aux frontières (MACF) | +2.8% | Importations de l'UE, affectant les exportateurs mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats de responsabilité élargie des producteurs se renforcent après 2025

Les cadres de responsabilité élargie des producteurs convergent entre les juridictions, obligeant les producteurs à financer les programmes de collecte et de recyclage des déchets post-consommation. La loi californienne sur la récupération responsable des textiles, en vigueur en 2026, oblige les fabricants de vêtements à former des organisations de responsabilité des producteurs et à soumettre des plans de gestion des déchets vérifiables.[1]Keller and Heckman LLP, « La Californie devient le premier État à imposer la responsabilité élargie des producteurs sur les textiles », khlaw.com L'État de Washington a fixé des pénalités journalières pouvant atteindre 10 000 USD en cas de non-conformité avec sa loi 2025 sur les emballages. Les réglementations kényanes de 2024 exigent des plans de responsabilité élargie des producteurs sur quatre ans pour les marchandises importées.[2]Clyde & Co LLP, « Le règlement sur la responsabilité élargie des producteurs 2024 — Ce que cela signifie pour les producteurs au Kenya », clydeco.com Ces mandats incitent à la création de référentiels de données unifiés, de pistes d'audit automatisées et de tableaux de bord de flux de matières en temps réel — des capacités au cœur du marché de l'économie circulaire numérique. Les fournisseurs capables de démontrer des rapports de conformité multi-juridictionnels bénéficient d'un avantage contractuel distinct.

Les flux de capitaux ESG des entreprises accélèrent les plateformes circulaires numériques

Le capital privé amplifie les mandats gouvernementaux. Le Fonds de circularité textile de 200 millions EUR (214 millions USD) de SHEIN finance des startups qui numérisent la récupération des matières. Microsoft finance des entreprises de recyclage de disques durs pour réduire les risques d'élimination des actifs informatiques.[3]Sustainable Tech Partner, « Microsoft finance une startup de recyclage de disques durs », sustainabletechpartner.com Cisco a réservé 100 millions USD pour des subventions en faveur des technologies climatiques, y compris les solutions de déchets électroniques. Les volumes de finance durable dépassant 50 000 milliards USD d'ici 2025 canalisent des liquidités vers des plateformes qui quantifient les réductions de carbone et de déchets. Les programmes pilotes subventionnés abaissent les barrières à l'entrée, stimulant l'adoption parmi les fabricants de taille intermédiaire. L'afflux permet également aux fournisseurs d'accélérer la R&D en matière d'optimisation des matériaux basée sur l'IA et de passeports activés par la blockchain, renforçant le cycle d'innovation du marché de l'économie circulaire numérique.

La volatilité des prix des matières premières incite à l'adoption de logiciels d'efficacité matérielle

La fluctuation des prix des matières premières pousse les fabricants vers des intrants secondaires et un approvisionnement en circuit fermé. Une étude de cas dans l'industrie sidérurgique a démontré des économies de coûts à deux chiffres lorsque des plateformes numériques orchestraient les flux de ferraille et la planification des fours. Circular.co a sourcé 35 000 tonnes de plastique recyclé post-consommation au quatrième trimestre 2023, offrant des avantages de coût de 10 % aux acheteurs. Le programme de fibres de feuilles d'ananas de Taïwan a engendré de nouvelles matières premières textiles qui couvrent les fluctuations des prix du coton. Les analyses pilotées par l'IA prédisent les pénuries de matériaux, permettant une substitution rapide et une gestion des stocks. Ces avantages soutiennent la croissance à long terme du marché de l'économie circulaire numérique, en particulier dans les secteurs à forte intensité de ressources.

La maturité de l'IoT et de la blockchain permet une traçabilité de bout en bout

La miniaturisation des capteurs et les registres à faible consommation d'énergie ont fait passer les preuves de concept à des déploiements à grande échelle. Le CircularChain de SUEZ enregistre les flux de boues vers les engrais, fournissant aux agriculteurs des données nutritionnelles immuables. Circularise a validé des passeports blockchain lors d'essais de recyclage du plastique au Japon, équilibrant confidentialité et transparence. Siemens intègre la blockchain à l'IoT pour atteindre son objectif de neutralité carbone en 2030. Le couplage de la télémétrie en temps réel avec des enregistrements infalsifiables débloque des modèles de paiement à l'usage par contrat intelligent et des mises à jour automatisées de conformité, élargissant la base adressable du marché de l'économie circulaire numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes de données et lacunes en matière d'interopérabilité | -2.9% | Mondial, affectant particulièrement les opérations transfrontalières | Long terme (≥ 4 ans) |

| Coûts élevés d'intégration et de modernisation des systèmes informatiques existants | -3.4% | Marchés développés disposant d'une infrastructure informatique établie | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans le partage ouvert des données de la chaîne d'approvisionnement | -1.8% | Mondial, concentré dans les secteurs sensibles aux données | Court terme (≤ 2 ans) |

| Pénurie de talents en science des données circulaires et en modélisation des flux de matières | -2.1% | Mondial, aiguë dans les marchés spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de données et lacunes en matière d'interopérabilité

Les pilotes de passeports de batteries illustrent le danger des taxonomies non harmonisées : les équipementiers jonglent avec des architectures blockchain, cloud et sur site tout en négociant les droits d'accès. Les prototypes multi-blockchain pour les passeports compliquent davantage les processus de synchronisation entre les niveaux de la chaîne de valeur. Le consortium automobile Catena-X élabore des schémas sectoriels spécifiques, mais l'harmonisation intersectorielle reste embryonnaire. Cette fragmentation allonge les cycles d'évaluation des fournisseurs et prolonge les phases de preuve de concept, réduisant la capture de revenus à court terme pour le marché de l'économie circulaire numérique.

Coûts élevés d'intégration et de modernisation des systèmes informatiques existants

Les premiers adoptants valident les avantages économiques — le jumeau numérique de LG a réduit la consommation d'énergie de 30 % — mais les dépenses en capital pour les capteurs et les intergiciels restent élevées. La remise à neuf de dispositifs médicaux chez Johnson & Johnson MedTech a nécessité des lignes de séparation sur mesure et des connecteurs de données pour produire des métriques de circularité vérifiables. Les petites entreprises ne disposent pas d'API préexistantes, ce qui les oblige à des développements personnalisés qui découragent la participation et atténuent les effets de réseau, freinant la croissance dans certains segments du marché de l'économie circulaire numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les plateformes ancrent les écosystèmes tandis que la blockchain accélère

Les plateformes circulaires numériques ont capté 33,21 % de la part du marché de l'économie circulaire numérique en 2024 en agissant comme des hubs d'orchestration qui connectent les fonctions de suivi des matières, les modules de conformité et les moteurs de compensation financière. Ces suites agrègent les flux de données IoT, IA et ERP, permettant aux fabricants d'optimiser la réutilisation et la déviation des déchets dans un seul espace de travail. Les plans d'intégration qui regroupent l'émission de passeports, les calculateurs d'émissions et la planification de la logistique inverse aident les grandes entreprises à rationaliser leurs portefeuilles de fournisseurs et à standardiser les flux de travail entre les usines. La facilité de déploiement souligne pourquoi ce segment reste le point d'entrée par défaut pour les entreprises qui commencent leur transformation circulaire.

Les suites de traçabilité blockchain, bien qu'ayant une base 2024 plus modeste, devraient se développer à un TCAC de 25,61 % à mesure que les contrôles réglementaires de provenance s'intensifient. Des pilotes réussis dans le recyclage du plastique et les chaînes d'approvisionnement en minéraux critiques prouvent le débit de niveau entreprise et les garanties de confidentialité. À mesure que les espaces de données souverains se développent, les piles blockchain offrant une divulgation sélective et des identifiants décentralisés deviennent indispensables, augmentant la taille globale du marché de l'économie circulaire numérique pour les solutions de traçabilité. L'interaction entre les plateformes et les registres tend vers des modules d'extension plutôt que des suites monolithiques, signalant une convergence plutôt qu'une substitution.

Par modèle commercial : les services stimulent la percée de la monétisation

Les modèles produit en tant que service représentaient 35,74 % de la taille du marché de l'économie circulaire numérique en 2024, reflétant le passage des ventes unitaires aux revenus basés sur les résultats. Les fabricants d'équipements d'origine conservent la propriété des actifs, ce qui les incite à améliorer la durabilité et la récupérabilité. Les algorithmes de maintenance prédictive intégrés dans les contrats d'abonnement réduisent les coûts de service sur le terrain et renvoient les données du cycle de vie aux équipes de conception. Cette boucle de rétroaction fermée génère des revenus récurrents et des ventes additionnelles pour les services de remise à neuf, s'avérant attrayante pour les marchés de capitaux à la recherche de flux de trésorerie stables.

Les chaînes d'approvisionnement circulaires, se développant à un TCAC de 24,36 %, convertissent les unités d'approvisionnement en nœuds de recapture de valeur. Les places de marché numériques associent les stocks de ferraille côté offre à la demande des transformateurs, raccourcissant les délais de recyclage des matières. Les moteurs d'IA quantifient le carbone incorporé par expédition, permettant une tarification dynamique qui récompense les matériaux à moindre impact. Une telle transparence répond aux normes de divulgation Scope 3 à venir, attirant des entreprises supplémentaires sur le marché de l'économie circulaire numérique.

Par mode de déploiement : le cloud reste la solution par défaut mais le hybride gagne en profondeur

Les solutions cloud représentaient 61,37 % des revenus en 2024 car la collaboration en temps réel entre fournisseurs, recycleurs et régulateurs nécessite une infrastructure accessible à l'échelle mondiale. L'ingestion activée par la périphérie achemine la télémétrie IoT vers des clusters d'analyse évolutifs, facilitant la validation rapide des passeports. Les fournisseurs qui regroupent le calcul cloud avec des modules de durabilité réduisent les frictions d'intégration et accélèrent les cycles de preuve de valeur, renforçant le récit de croissance du marché de l'économie circulaire numérique.

Néanmoins, les secteurs réglementés insistent toujours sur des déploiements sur site ou hybrides pour les formulations sensibles ou les données soumises à contrôle des exportations. Les modèles hybrides associent désormais des nœuds sur site qui stockent des données de recettes propriétaires à des analyses hébergées dans le cloud qui traitent des métadonnées anonymisées. Ce compromis répond aux inquiétudes de souveraineté tout en préservant les avantages du réseau, élargissant l'attrait du marché.

Par secteur d'utilisation final : la fabrication est en tête, la mode et le textile accélèrent

La fabrication représentait 26,52 % de la part du marché de l'économie circulaire numérique en 2024. Le débit élevé de matières et la visibilité des taux de rebut signifient que le retour sur investissement se manifeste rapidement grâce à la réduction des coûts des matières premières et aux frais d'enfouissement évités. Les jumeaux numériques déployés sur les ateliers minimisent les défauts de lots et réduisent l'intensité énergétique, améliorant directement les marges. Les fabricants sous contrat exploitent également les passeports pour attirer des donneurs d'ordre soucieux du développement durable, créant un verrouillage concurrentiel.

La mode et le textile sont positionnés pour le TCAC le plus rapide de 24,51 %, stimulés par le mandat de passeport de l'UE pour 2027. Les marques pilotent des plateformes de recyclage fibre à fibre pour sécuriser les matières premières et se défendre contre les accusations d'écoblanchiment. Avec l'évolution du sentiment des consommateurs, les récits de traçabilité commandent des primes de prix, faisant des dépenses en passeports un investissement plutôt qu'une charge de conformité. La forte rotation des références amplifie davantage l'opportunité du marché de l'économie circulaire numérique dans le secteur de l'habillement.

Analyse géographique

L'Europe, détenant 29,32 % de la part du marché de l'économie circulaire numérique en 2024, bénéficie d'instruments politiques synchronisés tels que le règlement ESPR, le MACF et les feuilles de route nationales pour l'économie circulaire. Les consortiums public-privé reçoivent des subventions pour développer les outils de passeport, et les orientations réglementaires standardisées réduisent le risque de sélection des fournisseurs. L'adoption précoce est également renforcée par la préférence des consommateurs pour des produits durables vérifiés, créant un cercle vertueux pour les dépenses des entreprises.

L'Asie-Pacifique trace un TCAC de 25,38 % jusqu'en 2030, soutenu par l'ambition de la Chine d'élever le secteur du recyclage à une production de 5 000 milliards RMB (773 milliards USD) d'ici 2025. La priorité politique dans le cadre de l'Agenda numérique 2030 du Japon apporte une impulsion supplémentaire. Les clusters régionaux d'électronique et de textile voient la circularité comme une couverture contre les droits de douane des marchés d'exportation liés au carbone incorporé. Les parcs industriels soutenus par les gouvernements fournissent une infrastructure de recyclage partagée, abaissant les seuils de capital pour les PME et élargissant le marché de l'économie circulaire numérique.

L'Amérique du Nord rattrape son retard grâce à la responsabilité élargie des producteurs au niveau des États et aux fortes dépenses ESG des entreprises. Les acteurs technologiques établis monétisent les piles cloud existantes en intégrant des modules circulaires, comprimant les délais de déploiement. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais présentent un potentiel de terrain vierge où le nationalisme des ressources et les déficits de gestion des déchets se croisent, suggérant une optionnalité à la hausse à mesure que les normes se mondialisent.

Paysage concurrentiel

Les leaders mondiaux des logiciels — SAP, IBM, Microsoft — exploitent leurs empreintes ERP existantes pour regrouper des fonctions circulaires, offrant des tableaux de bord à vue unique qui automatisent l'émission de passeports et la comptabilité des émissions. Les API modulaires se connectent aux couches de données de référence existantes, raccourcissant les délais de retour sur investissement et renforçant le verrouillage des clients. Des acteurs spécialisés tels que Circularise et Rheaply se différencient par des schémas de domaine approfondis et des architectures blockchain préservant la confidentialité, devenant souvent des cibles d'acquisition à mesure que le marché de l'économie circulaire numérique se développe.

Les acquisitions stratégiques signalent la maturité. La participation de 80 % de TOMRA dans c-trace approfondit son portefeuille de gestion numérique des déchets, tandis que sa participation de 25 % dans PolyPerception apporte une reconnaissance des flux de déchets alimentée par l'IA. Le lancement de 3D UNIV+RSES par Dassault Systèmes en février 2025 combine l'IA générative avec des jumeaux virtuels, intégrant des métriques circulaires dans les flux de travail de conception à la fabrication. La décision d'Oracle de publier son module Fusion Cloud Sustainability sans coût supplémentaire utilise la tarification comme arme pour capter la demande du marché intermédiaire.

La concurrence se concentre désormais sur les boîtes à outils d'interopérabilité, les modules complémentaires de cyber-résilience et les intégrations de places de marché qui mettent en relation les fournisseurs de matières recyclées avec les acheteurs. Les dépôts de brevets augmentent dans le domaine de l'informatique confidentielle et des systèmes d'incitation tokenisés qui récompensent la réduction validée des déchets, suggérant que la différenciation pivotera du suivi de base vers les algorithmes de capture de valeur.

Leaders du secteur de l'économie circulaire numérique

SAP SE

IBM Corporation

Accenture plc

Microsoft Corporation

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Dassault Systèmes a dévoilé 3D UNIV+RSES, intégrant l'IA générative à la technologie de jumeau virtuel pour raccourcir les boucles de conception et intégrer des informations sur la recyclabilité au stade conceptuel, positionnant l'entreprise comme un orchestrateur de gestion du cycle de vie.

- Février 2025 : La filiale de Dassault Systèmes, Centric Software, a acquis Contentserv pour 220 millions EUR (235 millions USD) afin d'améliorer la gestion multilingue de l'expérience produit, permettant aux clients du secteur de la mode de synchroniser les données de passeport avec les listes de commerce électronique.

- Janvier 2025 : Circularise a achevé des essais de passeport numérique de produit au Japon, validant le suivi de la chaîne de custody pour les plastiques et ouvrant des voies de revenus avec des conglomérats locaux.

- Décembre 2024 : SAP a lancé Green Ledger, fusionnant des pistes d'audit de qualité financière avec la comptabilité des flux de matières, renforçant son avantage face aux startups spécialisées.

Portée du rapport mondial sur le marché de l'économie circulaire numérique

| Plateformes circulaires numériques |

| Capteurs IoT et suivi des actifs |

| Suites de traçabilité blockchain |

| Jumeau numérique et simulation |

| Analyse des flux de matières pilotée par l'IA |

| Produit en tant que service |

| Plateformes de partage et d'accès |

| Récupération des ressources et logistique inverse |

| Chaînes d'approvisionnement circulaires |

| Services d'extension de la durée de vie des produits |

| Cloud |

| Sur site |

| Hybride |

| Fabrication |

| Électronique grand public |

| Automobile et mobilité |

| Mode et textile |

| Construction et matériaux de construction |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de solution | Plateformes circulaires numériques | ||

| Capteurs IoT et suivi des actifs | |||

| Suites de traçabilité blockchain | |||

| Jumeau numérique et simulation | |||

| Analyse des flux de matières pilotée par l'IA | |||

| Par modèle commercial | Produit en tant que service | ||

| Plateformes de partage et d'accès | |||

| Récupération des ressources et logistique inverse | |||

| Chaînes d'approvisionnement circulaires | |||

| Services d'extension de la durée de vie des produits | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par secteur d'utilisation final | Fabrication | ||

| Électronique grand public | |||

| Automobile et mobilité | |||

| Mode et textile | |||

| Construction et matériaux de construction | |||

| Santé et sciences de la vie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'économie circulaire numérique d'ici 2030 ?

Le marché devrait atteindre 11,89 milliards USD d'ici 2030, reflétant un TCAC de 22,67 % à partir de 2025.

Quelle catégorie de solution est en tête de l'adoption actuelle ?

Les plateformes circulaires numériques sont en tête avec 33,21 % de part de marché en 2024, servant de hubs d'orchestration pour la traçabilité et la conformité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 25,38 % jusqu'en 2030, portée par des objectifs de recyclage à grande échelle dans le cadre des plans nationaux.

Quelle est l'importance du déploiement cloud ?

Les solutions cloud détenaient 61,37 % de part en 2024 et devraient croître à un TCAC de 23,61 %, reflétant le besoin de collaboration en temps réel.

Quel segment d'utilisation final est susceptible de croître le plus rapidement ?

La mode et le textile sont prévus pour un TCAC de 24,51 %, propulsés par les passeports numériques de produits obligatoires et la demande des consommateurs pour des vêtements durables.

Quel risque clé pourrait ralentir la dynamique du marché ?

La fragmentation des normes de données qui entrave l'interopérabilité constitue la plus grande barrière technique, pouvant réduire le TCAC prévu de 2,9 %.

Dernière mise à jour de la page le: