Taille et part du marché du BSS numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

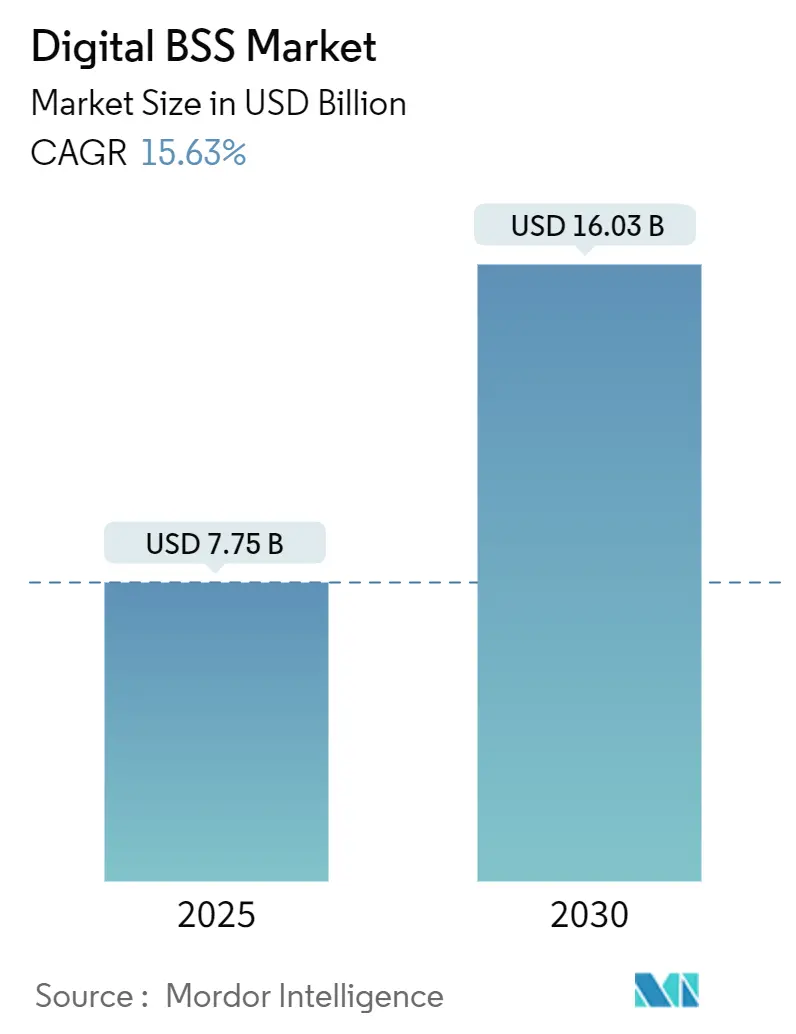

| Taille du Marché (2025) | 7.75 Milliards de dollars |

| Taille du Marché (2030) | 16.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du BSS numérique par Mordor Intelligence

La taille du marché du BSS numérique s'établit à 7,75 milliards USD en 2025 et devrait atteindre 16,03 milliards USD d'ici 2030, progressant à un TCAC de 15,63 %. La demande soutenue de plateformes de monétisation natives du cloud, les déploiements rapides de la 5G autonome et l'émergence de modèles de règlement multipartites accélèrent les flux de revenus des fournisseurs. Les opérateurs démantelent les systèmes de facturation hérités qui ne peuvent pas traiter des événements à la milliseconde, tandis que les alliances avec les clouds hyperscale réduisent le délai de mise sur le marché des nouveaux services. Les risques accrus de fuite de revenus, estimés à 38,95 milliards USD en 2023, amplifient les dépenses en gestion de la fraude et en assurance des revenus convergents. Dans tous les secteurs verticaux, les déploiements de compteurs intelligents dans les services publics, la croissance des abonnements dans les médias et la tarification à l'usage dans les transports élargissent les opportunités du marché du BSS numérique. La consolidation stratégique illustrée par Oracle, Ericsson et Amdocs accélère l'innovation des plateformes et la profondeur de l'écosystème.

Principaux enseignements du rapport

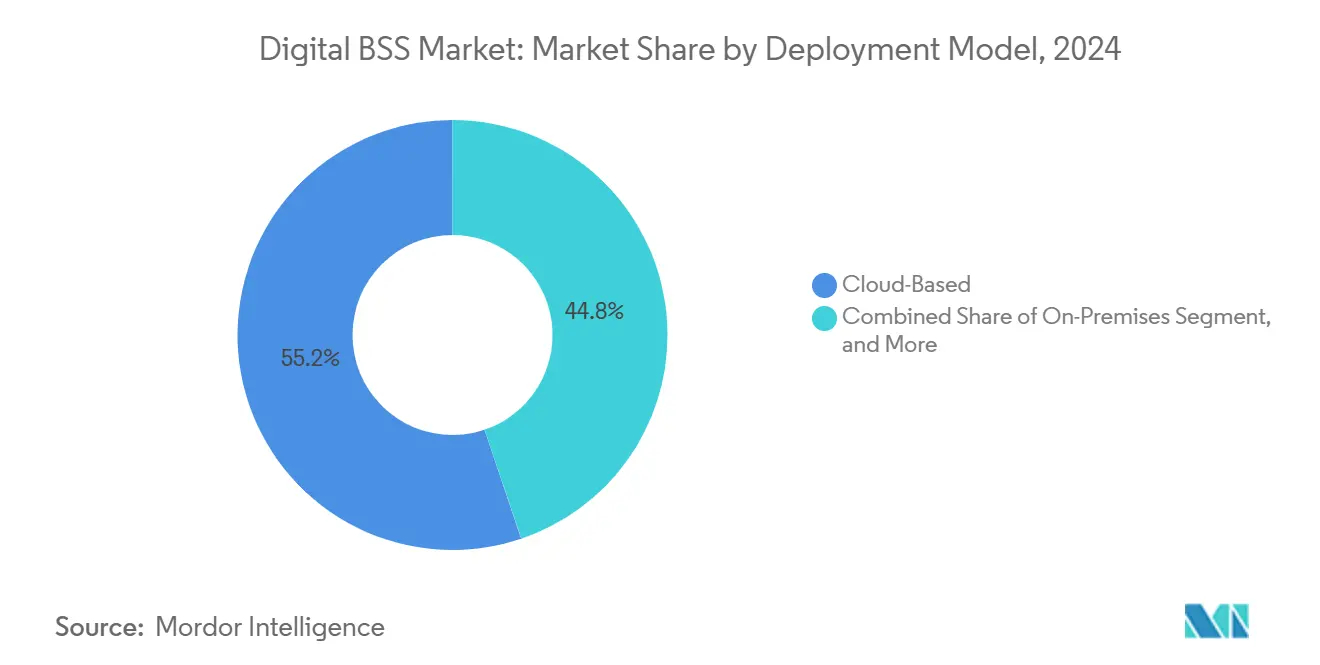

- Par modèle de déploiement, les solutions basées sur le cloud ont dominé avec une part de revenus de 55,19 % en 2024, tandis que les architectures hybrides se développent à un TCAC de 16,36 % jusqu'en 2030.

- Par type de solution, la facturation et la tarification ont représenté 68,46 % de la part du marché du BSS numérique en 2024, tandis que la gestion de la fraude progresse à un TCAC de 15,79 %.

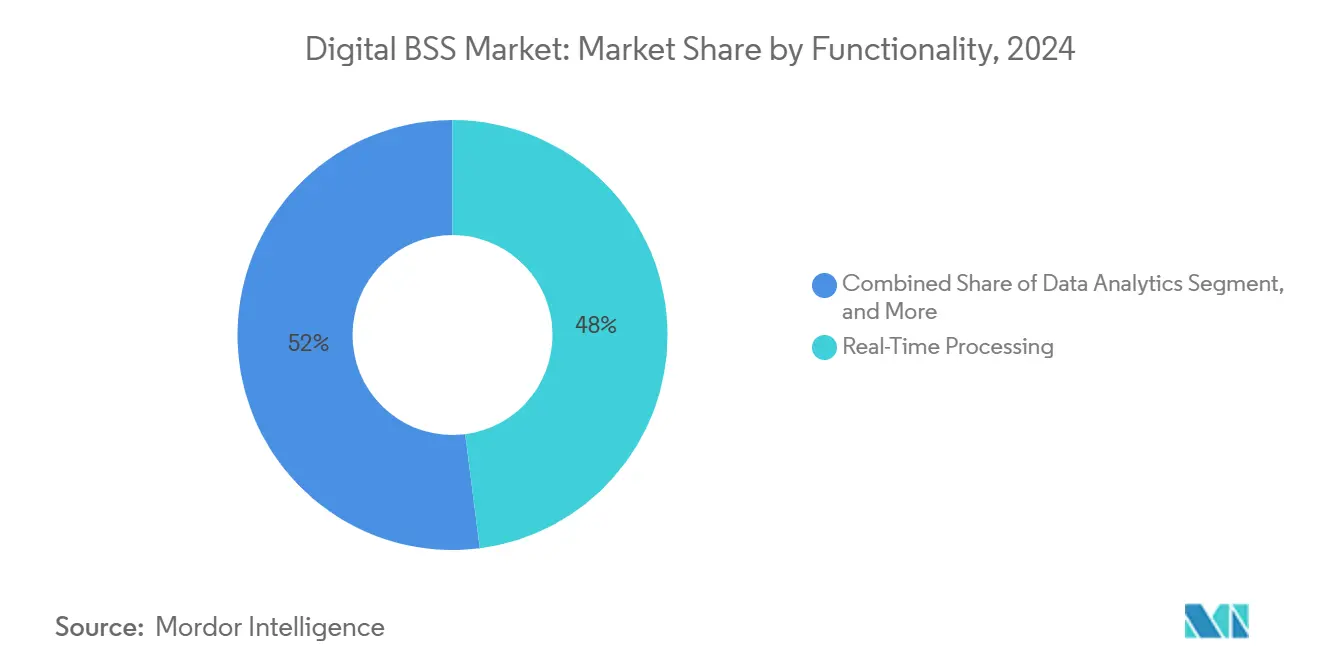

- Par fonctionnalité, le traitement en temps réel a représenté 47,98 % de la taille du marché du BSS numérique en 2024 ; l'analyse de données devrait croître à un TCAC de 16,13 % jusqu'en 2030.

- Par utilisateur final, les télécommunications ont conservé 61,73 % de la taille du marché du BSS numérique en 2024, tandis que la demande du segment des services publics croît à un TCAC de 16,77 %.

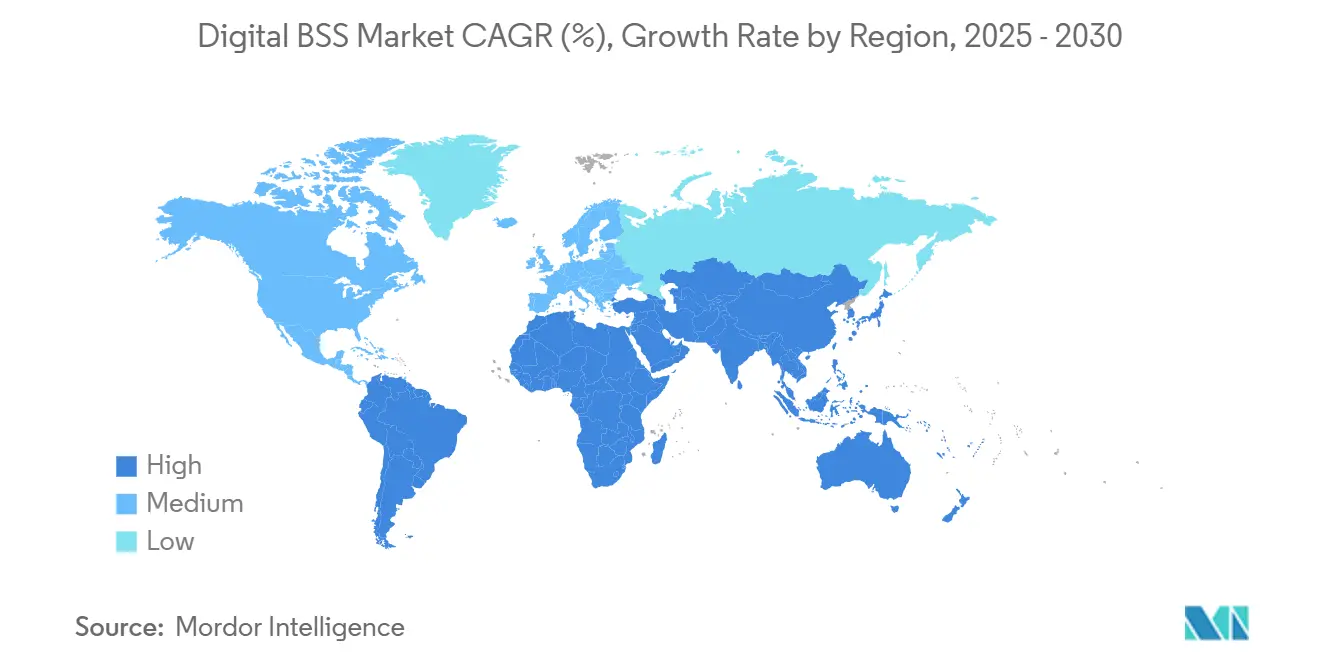

- Par géographie, l'Amérique du Nord a commandé 32,89 % de la part du marché du BSS numérique en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 15,84 % jusqu'en 2030.

Tendances et perspectives du marché mondial du BSS numérique

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements rapides de la 5G nécessitant une monétisation en temps réel | +3.2% | Mondial ; gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition accélérée vers des architectures BSS natives du cloud | +2.8% | Mondial | Moyen terme (2 à 4 ans) |

| Demande croissante de facturation convergente et d'assurance des revenus | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Programmes d'expérience client axés sur le numérique au sein des fournisseurs de services de communication | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Écosystèmes B2B2X exigeant un règlement multipartite | +1.7% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tarification à l'usage dans les services publics et les transports | +1.4% | Mondial ; gains précoces en Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G nécessitant une monétisation en temps réel

Le découpage 5G activé par la périphérie impose une facturation à la milliseconde pour facturer les allocations dynamiques de ressources. Ericsson a dépassé son 50e client de facturation 5G, prenant en charge 3 milliards d'abonnés dans des schémas multipartites. [1]« Ericsson célèbre son 50e client fournisseur de services de communication pour la facturation 5G », Ericsson, ericsson.com Indosat Ooredoo Hutchison a migré 100 millions d'abonnés vers une plateforme numérique à pile complète en 18 jours, démontrant une agilité opérationnelle en Asie-Pacifique. Les modèles de réseau en tant que service pour la fabrication et les véhicules autonomes amplifient le potentiel de revenus du marché du BSS numérique. Les opérateurs privilégient désormais les moteurs de facturation qui intègrent des API d'exposition réseau, permettant des tarifs granulaires liés à la qualité de service. Ces capacités de monétisation redéfinissent les critères d'approvisionnement en BSS vers l'application des politiques en temps réel à la périphérie.

Transition accélérée vers des architectures BSS natives du cloud

Les opérateurs réalisent jusqu'à 75 % d'économies sur les dépenses d'exploitation en conteneurisant les charges de travail de facturation et en tirant parti de l'élasticité du cloud public. [2]« BSS de nouvelle génération : la facturation dans le cloud apporte des avantages en termes de performance et de coûts », Netcracker, netcracker.comTelefónica Allemagne a effectué une migration complète du cœur de réseau vers AWS, validant la disponibilité du cloud public pour les charges télécom critiques. Les cadres de microservices tels qu'Amdocs Microservices360 simplifient la livraison continue et les mises à niveau bleu-vert. La mise à l'échelle élastique lors des pics de trafic réduit le surprovisionnement coûteux qui affectait les architectures monolithiques. Collectivement, ces gains d'efficacité compriment les cycles de lancement de services de plusieurs mois à quelques semaines, soutenant une croissance à deux chiffres du marché du BSS numérique.

Demande croissante de facturation convergente et d'assurance des revenus

La fraude par boîte SIM et l'itinérance ont drainé 38,95 milliards USD des revenus des opérateurs en 2023. [3]« Comment ActivML détecte la fraude par boîte SIM grâce à l'apprentissage automatique », Neural Technologies, neuralt.comL'analyse ActivML atteint une précision de détection des anomalies de 98 %, démontrant une protection contre les pertes en temps réel. La facturation convergente unifie les charges prépayées, postpayées et des services numériques au sein de hiérarchies clients uniques, réduisant les délais de réconciliation. Des services publics tels que BSES Delhi ont enregistré une hausse de 50 % des paiements en ligne après l'adoption de portails de facturation numérique. Les grands livres unifiés permettent également des remises inter-services qui augmentent l'ARPU et réduisent le taux de désabonnement.

Programmes d'expérience client axés sur le numérique au sein des fournisseurs de services de communication

Les assistants d'intelligence artificielle générative personnalisent les parcours de service et rationalisent la résolution des tickets. La suite amAIz d'Amdocs a amélioré la satisfaction client de 45 % tout en automatisant 60 % des requêtes chez Vodafone. Les modèles prédictifs prévoient les pics d'utilisation, facilitant l'allocation proactive de la bande passante. DNA a traité 98 % des commandes en 35 secondes après la migration vers TCS HOBS, soulignant les gains de latence inhérents aux processus numériques. Une expérience client supérieure est directement corrélée à un taux de désabonnement plus faible, renforçant la différenciation concurrentielle sur les marchés saturés.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des systèmes informatiques hérités et risque d'intégration | -2.4% | Mondial ; aigu en Amérique du Nord, en Europe | Court terme (≤ 2 ans) |

| Dépenses d'investissement et d'exploitation élevées des transformations à grande échelle | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents en BSS natifs du cloud | -1.1% | Mondial ; pénuries critiques en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dette technologique des fournisseurs de services de communication et dépendance vis-à-vis des fournisseurs | -0.9% | Mondial ; marchés matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité des systèmes informatiques hérités et risque d'intégration

Airtel Sri Lanka a mis fin à 35 applications tout en réduisant le matériel de 60 %, illustrant la charge de migration imposée par les systèmes hérités. Les opérateurs jonglent avec des périodes d'exécution parallèles pour éviter les perturbations des abonnés, augmentant le risque des projets. Les audits réglementaires compliquent davantage les calendriers de migration des données, en particulier dans le cadre de mandats multinationaux. Les systèmes OSS internes personnalisés de Deutsche Telekom montrent comment les besoins de conformité sur mesure prolongent la modernisation. Ces complexités retardent les déploiements sur le marché du BSS numérique et gonflent les dépenses de conseil.

Dépenses d'investissement et d'exploitation élevées des transformations à grande échelle

Les transformations de niveau 1 dépassent 100 millions USD sur 3 à 5 ans dans un contexte de ratios d'intensité capitalistique en baisse. La hausse des prix de l'énergie a ajouté 43 % aux coûts d'exploitation des réseaux entre 2020 et 2023, réduisant les budgets consacrés aux mises à niveau du BSS. Néanmoins, les plateformes unifiées peuvent rembourser rapidement les investissements ; un opérateur européen a économisé 4 millions EUR de dépenses d'exploitation la première année après le déploiement d'une pile BSS consolidée. Les opérateurs plus petits restent limités en capital, creusant l'écart de modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides favorisent la flexibilité stratégique

Les déploiements hybrides constituent le modèle à la croissance la plus rapide avec un TCAC de 16,36 %, reflétant une réponse nuancée aux exigences de souveraineté et de latence. Bien que les plateformes basées sur le cloud aient représenté 55,19 % des revenus de 2024, de nombreux opérateurs conservent les moteurs de tarification critiques sur site pour atténuer l'exposition réglementaire. Cette approche mixte prend en charge la mise à l'échelle élastique et la facturation en micro-rafales sans céder les données sensibles. La taille du marché du BSS numérique liée aux modèles hybrides est prête à s'étendre à mesure que les opérateurs télécom s'inspirent de l'alliance Google Cloud de Deutsche Telekom pour le cœur 5G.

Les opérateurs disposant d'infrastructures privées bien établies réarchitecturent vers des clusters de conteneurs qui fédèrent les clouds privés et publics. Les solutions hybrides d'Ericsson orchestrent le placement des charges de travail par politique, alignant le coût de calcul sur le rendement des revenus. Les empreintes sur site persistent pour la facturation périphérique à ultra-faible latence, mais leur courbe de croissance est à la traîne en raison des coûts de renouvellement élevés. Par conséquent, le marché du BSS numérique s'orientera de plus en plus vers des services hybrides qui optimisent simultanément la conformité et l'efficacité.

Par type de solution : la gestion de la fraude s'accélère face à l'urgence de la protection des revenus

Les plateformes de facturation et de tarification ont dominé avec une part de marché de 68,46 % en 2024, ancrant la monétisation de niveau entreprise. Cependant, la gestion de la fraude connaît la croissance la plus rapide avec un TCAC de 15,79 % alors que les opérateurs font face à des fuites croissantes. La taille du marché du BSS numérique attribuée aux solutions de lutte contre la fraude s'élargit grâce à l'adoption de l'intelligence artificielle qui réduit les faux positifs et automatise le triage des enquêtes.

Les modules convergents de gestion des clients et des commandes gagnent également du terrain, portés par les mandats d'expérience omnicanale. L'intelligence artificielle générative d'Optiva configure désormais automatiquement des offres dynamiques, signalant la convergence entre le catalogue de produits et l'orchestration de la facturation. Les suites intégrées réduisent les frais d'intégration, encourageant les opérateurs à consolider leurs achats auprès d'un nombre réduit de fournisseurs et générant des revenus de plateforme supplémentaires.

Par fonctionnalité : l'analyse de données transforme l'intelligence opérationnelle

Le traitement en temps réel a conservé 47,98 % de part de marché en 2024, soulignant la facturation non négociable à la milliseconde dans la 5G autonome. Pourtant, l'analyse de données se développe à un TCAC de 16,13 %, élevant l'intelligence prédictive des tableaux de bord cloisonnés aux moteurs de décision intégrés. La gestion dynamique des offres et la notation du risque de désabonnement illustrent les voies de monétisation analytique qui élargissent le marché du BSS numérique.

Le moteur d'opérations d'Ericsson a réduit les délais de résolution des réclamations de 90 % pour Digital Nasional Berhad, validant le bénéfice opérationnel de l'intelligence artificielle. L'association de l'analyse de flux avec les API d'exposition permet aux opérateurs de proposer des produits basés sur les accords de niveau de service qui commandent des marges premium. À mesure que les chaînes d'outils analytiques mûrissent, les modules d'interaction avec les clients intègrent des informations pour personnaliser les parcours de service, renforçant les cycles vertueux d'expérience client.

Par utilisateur final : les services publics stimulent l'adoption du BSS dans tous les secteurs

Les télécommunications ont conservé 61,73 % des revenus de 2024, mais les services publics affichent la plus forte expansion avec un TCAC de 16,77 % grâce aux déploiements de réseaux intelligents. La taille du marché du BSS numérique dans les services publics augmente fortement car les données des compteurs en temps réel nécessitent une tarification et un règlement à haute fréquence. La facturation unifiée de l'électricité, du gaz et de l'eau améliore la transparence pour les clients et réduit les coûts administratifs.

Les secteurs verticaux des médias, du divertissement et de la logistique adoptent des abonnements, des offres à l'usage et des offres groupées de mobilité qui reflètent la complexité de la facturation télécom. La plateforme de LOGPAY combine les paiements de péage et de carburant sous un seul grand livre, illustrant la valeur du BSS multi-locataires. Ce pivot intersectoriel diversifie les marchés adressables des fournisseurs et amortit la cyclicité des revenus télécom.

Analyse géographique

La taille du marché du BSS numérique en Amérique du Nord reste la plus importante, soutenue par une part de revenus de 32,89 % en 2024. Les opérateurs de niveau 1 poursuivent la croissance de la fibre et des opérateurs de réseau mobile virtuel, ce qui exige une tarification unifiée sur les réseaux filaires et sans fil. La plateforme connectX d'Amdocs permet des lancements rapides de marques d'influenceurs, soulignant l'attrait du logiciel en tant que service parmi les opérateurs américains. La hausse de 49 % de l'infrastructure cloud d'Oracle témoigne de l'adoption du BSS portée par les hyperscalers.

L'Asie-Pacifique enregistre la progression la plus rapide, avançant à un TCAC de 15,84 % jusqu'en 2030. La densification des abonnés et la prolifération de l'IoT au Japon et en Asie du Sud-Est catalysent les exigences de facturation quasi en temps réel. La migration de 100 millions d'utilisateurs d'Indosat et la refonte d'Infonova par NTT illustrent la dynamique native du cloud. Le financement gouvernemental de la 5G accélère les calendriers des opérateurs, élevant l'Asie-Pacifique comme principal banc d'essai pour l'expérience client pilotée par l'intelligence artificielle générative.

Le paysage du BSS numérique en Europe reflète des stratégies hybrides sophistiquées équilibrant la conformité au RGPD avec l'agilité. OneExperience de Deutsche Telekom et le cloud Bleu d'Orange signalent l'innovation en matière de cloud souverain. Le pivot B2B de Vodafone Allemagne à 250 millions EUR s'appuie sur des offres de cybersécurité et d'IoT qui reposent sur une facturation convergente. La mise hors service des réseaux cuivre hérités accroît la demande de BSS prêts à la migration pour gérer la facturation à double technologie.

Paysage concurrentiel

Les acteurs établis du marché affichent une consolidation modérée, Oracle, Ericsson et Amdocs étendant leurs portefeuilles par des acquisitions, des alliances cloud et des intégrations d'intelligence artificielle générative. Le pacte multicloud d'Oracle avec AWS atténue les préoccupations de dépendance vis-à-vis des fournisseurs tout en élargissant les choix de déploiement. La plateforme Telco DataOps d'Ericsson intègre l'intelligence artificielle dans les couches OSS et BSS, approfondissant la différenciation.

Les fournisseurs plus petits exploitent les microservices axés sur les API pour pénétrer des fonctions de niche telles que l'analyse de la fraude par intelligence artificielle et le règlement B2B2X, atténuant la domination des acteurs établis. Les API ouvertes du TM Forum facilitent l'orchestration multi-fournisseurs, incitant les opérateurs à adopter des composants de meilleure qualité. Les offres spécifiques aux secteurs verticaux pour les services publics, les transports et les médias créent des espaces blancs pour les entrants spécialisés. À mesure que les opérateurs télécom pivotent vers des orchestrateurs d'écosystèmes, le succès des fournisseurs dépend de la modularité, de la co-innovation en intelligence artificielle et de la disponibilité pour le cloud souverain.

Leaders du secteur du BSS numérique

Amdocs Limited

Ericsson AB

Huawei Technologies Co., Ltd.

Netcracker Technology Corporation

CSG Systems International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : SS&C Technologies acquiert Calastone pour 766 millions GBP (966 millions USD).

- Juin 2025 : Vodafone Allemagne débloque l'automatisation réseau de nouvelle génération via des jumeaux numériques.

- Juin 2025 : Ericsson dévoile la plateforme Telco DataOps et la suite informatique intelligente.

- Mars 2025 : Zain KSA achève une transformation numérique majeure menée par Netcracker.

Périmètre du rapport mondial sur le marché du BSS numérique

| Sur site |

| Basé sur le cloud |

| Hybride |

| Solutions de facturation et de tarification |

| Solutions de gestion de la clientèle |

| Solutions de gestion des commandes |

| Solutions de gestion de la fraude |

| Traitement en temps réel |

| Analyse de données |

| Gestion des interactions avec les clients |

| Télécommunications |

| Services publics |

| Médias et divertissement |

| Transport et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par type de solution | Solutions de facturation et de tarification | ||

| Solutions de gestion de la clientèle | |||

| Solutions de gestion des commandes | |||

| Solutions de gestion de la fraude | |||

| Par fonctionnalité | Traitement en temps réel | ||

| Analyse de données | |||

| Gestion des interactions avec les clients | |||

| Par utilisateur final | Télécommunications | ||

| Services publics | |||

| Médias et divertissement | |||

| Transport et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté du marché du BSS numérique d'ici 2030 ?

Le marché du BSS numérique devrait atteindre 16,03 milliards USD d'ici 2030 à un TCAC de 15,63 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les solutions BSS numériques ?

Les architectures hybrides se développent le plus rapidement avec un TCAC de 16,36 % alors que les opérateurs combinent le contrôle sur site avec la scalabilité du cloud.

Pourquoi les services publics adoptent-ils les plateformes BSS numériques ?

Les déploiements de compteurs intelligents et la tarification dynamique de l'énergie nécessitent une tarification en temps réel et une convergence multi-services publics, entraînant un TCAC de 16,77 % pour les services publics.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs de BSS numérique ?

L'Asie-Pacifique est en tête avec un TCAC de 15,84 % jusqu'en 2030, portée par la monétisation de la 5G au Japon, en Corée du Sud et en Asie du Sud-Est.

Comment les capacités d'intelligence artificielle influencent-elles l'adoption du BSS numérique ?

L'intelligence artificielle générative améliore l'expérience client, la détection de la fraude et la personnalisation des offres, réduisant les délais de résolution des tickets jusqu'à 90 % et augmentant la satisfaction de 45 %.

Dernière mise à jour de la page le: