Taille et part du marché de l'analyse d'images en anatomopathologie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 457.59 Millions de dollars américains |

| Taille du Marché (2031) | 704.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

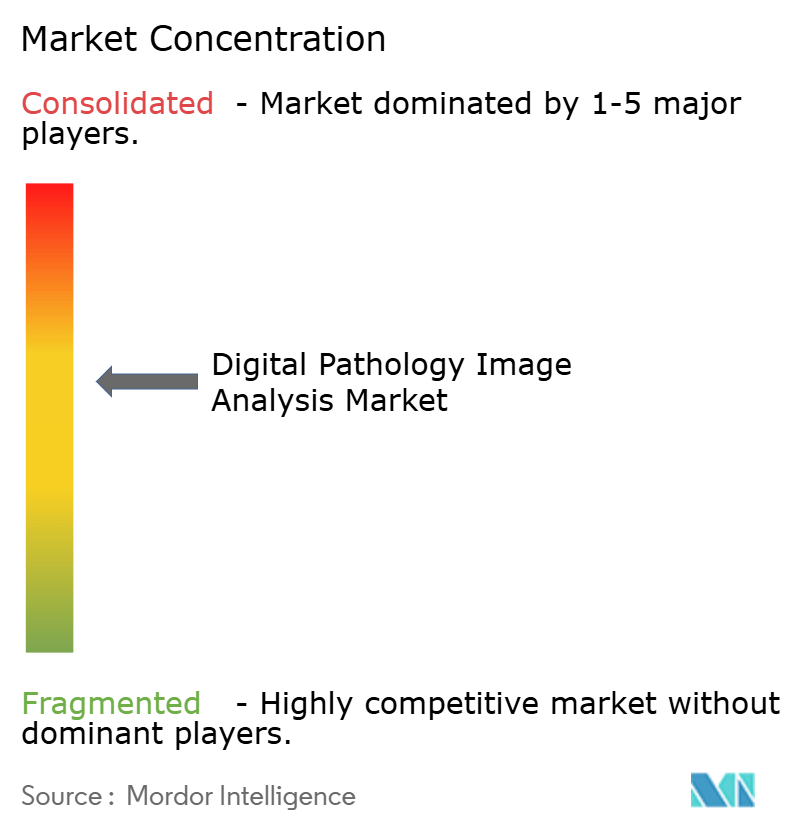

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse d'images en anatomopathologie numérique par Mordor Intelligence

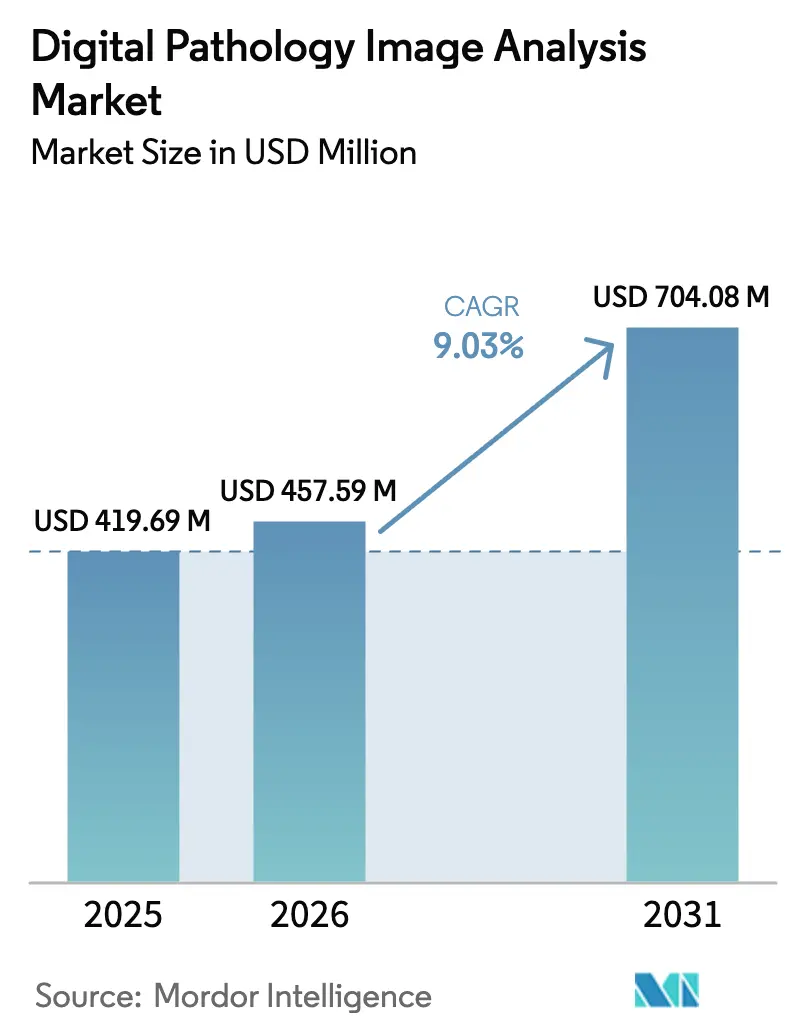

La taille du marché de l'analyse d'images en anatomopathologie numérique en 2026 est estimée à 457,59 millions USD, en progression par rapport à la valeur de 2025 de 419,69 millions USD, avec des projections pour 2031 indiquant 704,08 millions USD, croissant à un TCAC de 9,03 % sur la période 2026-2031. La croissance régulière découle de l'adoption croissante d'outils d'intelligence artificielle qui réduisent les délais de rendu diagnostique, améliorent le contrôle qualité au niveau des lames et compensent une pénurie croissante d'anatomopathologistes. L'Amérique du Nord conserve sa position de leader grâce aux premières autorisations de la FDA, à des politiques de remboursement favorables et à des réseaux de téléanatomopathologie bien établis, tandis que l'Asie-Pacifique s'accélère le plus rapidement grâce aux programmes nationaux d'IA et à la modernisation des réseaux hospitaliers. L'innovation logicielle évolue des algorithmes à base de règles vers de grands modèles de fondation à vision, ouvrant des opportunités dans l'analyse multimodale des tissus et l'intégration de la spatioprotéomique. La dynamique concurrentielle reste fragmentée, mais des acquisitions récentes — telles que la reprise par Quest Diagnostics des actifs cliniques de PathAI — signalent une tendance à la consolidation des plateformes. Les coûts de mise en œuvre et les réglementations sur la confidentialité des données tempèrent l'expansion immédiate, mais les mises à jour des directives de remboursement et les cadres d'apprentissage fédéré continuent de débloquer une nouvelle demande adressable.

Principaux enseignements du rapport

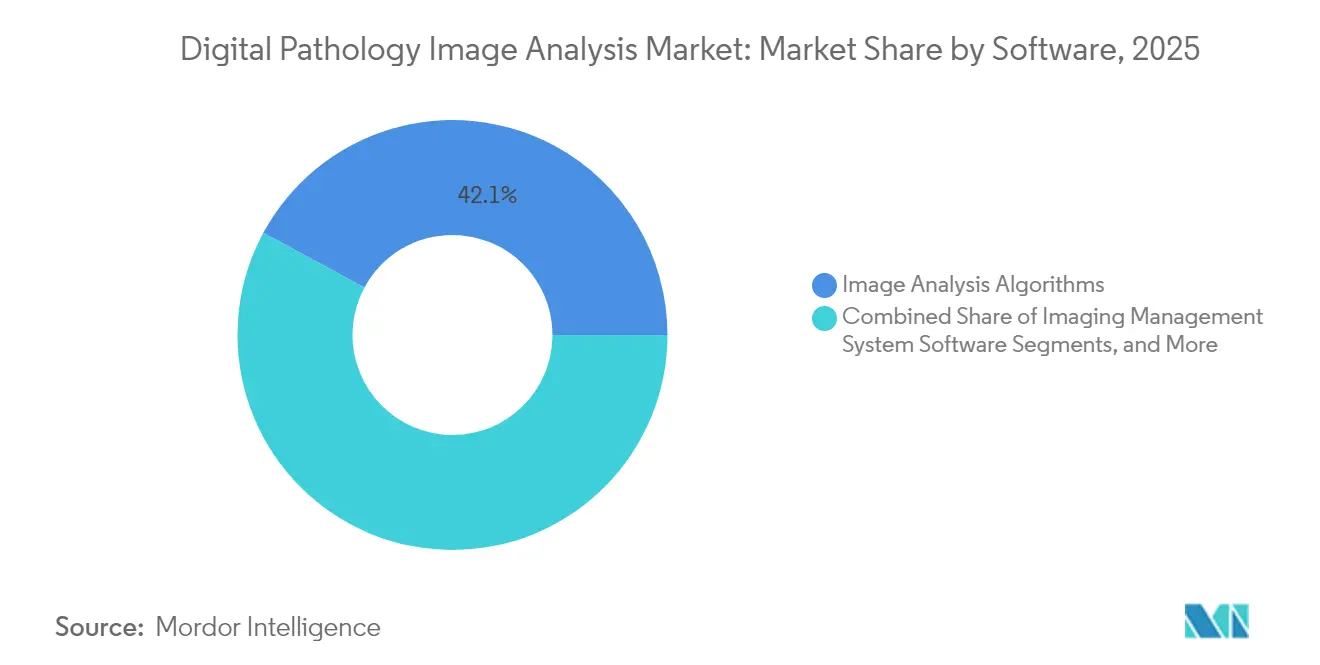

- Par logiciel, les algorithmes d'analyse d'images détenaient 42,12 % de la part de marché de l'analyse d'images en anatomopathologie numérique en 2025, tandis que les suites d'aide à la décision basées sur l'IA devraient enregistrer un TCAC de 9,78 % jusqu'en 2031.

- Par application, le diagnostic des maladies représentait 51,62 % de la taille du marché de l'analyse d'images en anatomopathologie numérique en 2025 ; la découverte de médicaments devrait progresser à un TCAC de 9,44 % entre 2026 et 2031.

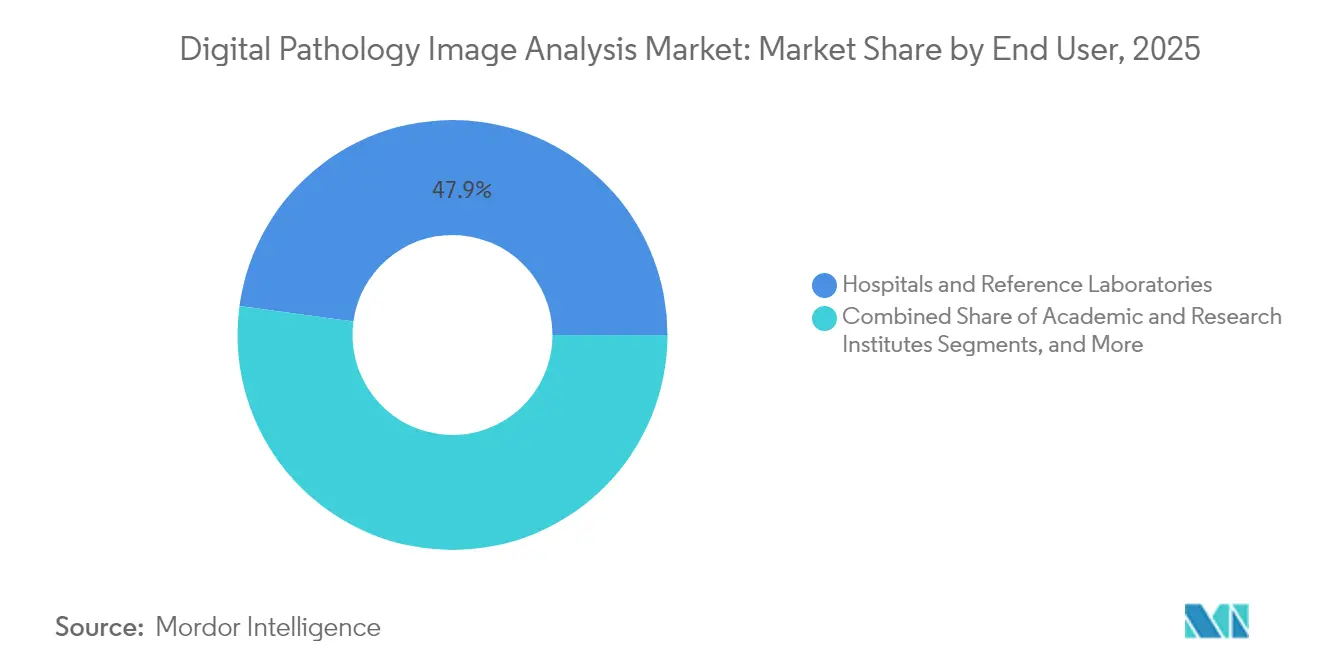

- Par utilisateur final, les hôpitaux et laboratoires de référence représentaient 47,85 % de la taille du marché de l'analyse d'images en anatomopathologie numérique en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient croître de 9,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 48,06 % de la part de marché de l'analyse d'images en anatomopathologie numérique en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analyse d'images en anatomopathologie numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'anatomopathologie numérique pour l'efficacité des laboratoires | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption dans la découverte de médicaments et les diagnostics compagnons | +1.8% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la prévalence du cancer et des maladies chroniques | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Intégration de l'IA pour l'analyse automatisée d'images | +2.3% | Amérique du Nord, Europe et principales métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la spatioprotéomique pour des insights multimodaux | +0.9% | Centres de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Déploiements d'apprentissage fédéré | +0.6% | Mondial, avec un focus réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'anatomopathologie numérique pour améliorer l'efficacité des laboratoires

Les laboratoires du monde entier mettent en œuvre l'imagerie de lames entières pour réduire les retards de compte rendu et standardiser la qualité. Le déploiement à l'échelle de l'entreprise de la Mayo Clinic a démontré une réduction de 30 % du délai de traitement des dossiers et une concordance soutenue avec le diagnostic sur lame de verre. Les données de la collaboration vietnamo-américaine ont également enregistré des gains similaires sur 40 000 lames traitées pour une révision à distance par des experts [1]UTH Health, "Résultats de la collaboration en téléanatomopathologie," uth.edu. Les modules de contrôle qualité basés sur l'IA signalent les tuiles floues ou sans tissu avec une sensibilité de 99,6 % et une spécificité de 96,7 %, évitant ainsi des recoupes coûteuses. Malgré l'investissement initial en scanners et en stockage, les établissements traitant plus de 200 000 lames par an atteignent le retour sur investissement en moins de quatre ans grâce à la réduction des consommables et à la diminution des durées d'hospitalisation. Les gains de productivité sont les plus évidents dans les centres de soins tertiaires et d'oncologie confrontés à une complexité croissante des cas.

Application croissante dans la découverte de médicaments et les diagnostics compagnons

Le diagnostic compagnon TROP2 de Roche, autorisé par la FDA, combine l'immunohistochimie avec l'analyse d'images numériques, ouvrant la voie à des biomarqueurs quantifiés par algorithme pour guider les thérapies ciblées. Novartis et Deciphex valident conjointement des outils de détection de lésions par IA pour les études précliniques, dans le but de raccourcir les délais d'examen réglementaire et d'améliorer la conformité aux BPL [2]Quest Diagnostics, "Acquisition des actifs de PathAI," questdiagnostics.com. Les superpositions de transcriptomique spatiale révèlent des schémas du micro-environnement immunitaire prédictifs de la réponse aux inhibiteurs de points de contrôle, accélérant les pipelines d'oncologie de précision. Des critères d'évaluation d'anatomopathologie numérique approuvés apparaissent désormais dans les essais de phase précoce, réduisant les cycles d'enrôlement grâce à la stratification automatisée des patients. À mesure que les coûts des essais cliniques diminuent, les dépenses pharmaceutiques en solutions de marché de l'analyse d'images en anatomopathologie numérique devraient augmenter régulièrement.

Prévalence croissante du cancer et des maladies chroniques

L'incidence mondiale du cancer a dépassé 20 millions de nouveaux cas en 2024, augmentant la demande d'évaluations tissulaires hautement reproductibles. Les plateformes d'anatomopathologie numérique facilitent la quantification en grand champ des lymphocytes infiltrant les tumeurs et des indices mitotiques, améliorant la précision pronostique dans les cancers du sein et du poumon. Les ensembles de données multimodaux issus de la transcriptomique spatiale révèlent des états intermédiaires des cellules tumorales liés au risque de rechute, des informations rarement accessibles par la seule microscopie optique. Les comorbidités des maladies chroniques dans les populations vieillissantes augmentent encore les volumes de biopsies, soutenant une adoption durable dans les spécialités cardiométaboliques et des maladies rénales.

Intégration croissante de l'IA pour l'analyse automatisée d'images

Des modèles de fondation tels que UNI et CONCH, entraînés sur 200 millions de tuiles, surpassent désormais les algorithmes sur mesure sur 34 benchmarks en anatomopathologie et sont rapidement adaptables aux indications rares. Des tests d'apprentissage fédéré menés dans cinq centres oncologiques de l'UE ont atteint une parité d'AUROC avec les modèles entraînés sur données regroupées, tout en contournant les contraintes de partage transfrontalier des données. PathChat de PathAI a obtenu le statut de dispositif révolutionnaire de la FDA pour l'assistance conversationnelle qui contextualise les caractéristiques des lames et les métadonnées cliniques en temps réel. Les couches d'IA multi-omiques combinent histologie, génomique et radiologie pour prédire la réponse au traitement avec des AUC supérieures à 0,90 dans des études pilotes sur le cancer du poumon, poussant le marché de l'analyse d'images en anatomopathologie numérique vers des écosystèmes d'aide à la décision complets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes pour le diagnostic primaire | -1.2% | Mondial, intensité variable | Moyen terme (2-4 ans) |

| Coûts initiaux élevés et incertitude sur le retour sur investissement | -1.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Limites de confidentialité des données sur l'échange de lames | -0.9% | UE et Amérique du Nord en cœur | Moyen terme (2-4 ans) |

| Pénurie d'ensembles de données curatés sur les maladies rares | -0.7% | Centres de recherche mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations réglementaires strictes pour le diagnostic primaire

Le règlement européen sur les dispositifs de diagnostic in vitro reclassifie la plupart des logiciels d'analyse d'images en classe C, exigeant des audits par des organismes notifiés et des études de performance post-commercialisation [3]Commission européenne, "Règlement sur les dispositifs de diagnostic in vitro (IVDR)," ec.europa.eu. La FDA américaine exige une concordance de précision robuste avec les lames de verre ainsi qu'une analyse des modes de défaillance, prolongeant les délais d'autorisation à 24-36 mois pour les systèmes riches en IA. Des normes de preuve différentes au Japon, en Chine et au Canada obligent les fournisseurs à mener des validations multi-régionales, augmentant les coûts de développement. Les règles d'interprétabilité de la loi européenne sur l'IA ajoutent de la complexité, en particulier pour les modèles d'apprentissage profond. Ces variations ralentissent les lancements multinationaux et modèrent les revenus à court terme.

Coûts initiaux élevés et incertitude sur le retour sur investissement pour les petits laboratoires

Les scanners de lames entières d'entrée de gamme coûtent entre 200 000 et 500 000 USD, les déploiements en entreprise dépassant 1 million USD une fois les clusters de stockage, les réseaux sécurisés et les licences logicielles inclus. Les frais annuels de support et d'archivage en nuage ajoutent 20 à 30 % aux dépenses d'exploitation. Une enquête Labcorp de 2024 a montré que seulement 33 % des laboratoires communautaires avaient adopté l'anatomopathologie numérique, citant un remboursement limité et des horizons de retour sur investissement peu clairs. Sans volumes de cas élevés, les petits centres peinent à justifier l'investissement malgré les avantages en termes de flux de travail, freinant le marché plus large de l'analyse d'images en anatomopathologie numérique dans les zones géographiques sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par logiciel : les solutions basées sur l'IA font évoluer le marché

Le segment des algorithmes d'analyse d'images représentait 42,12 % du chiffre d'affaires 2025, constituant le cœur fonctionnel de la plupart des déploiements sur le marché de l'analyse d'images en anatomopathologie numérique. Les améliorations continues de la détection tissulaire par tuile, de la segmentation nucléaire et de la quantification du score H maintiennent ce segment indispensable, mais la croissance des revenus est plus lente que celle des suites d'aide à la décision basées sur l'IA. Ces dernières enregistrent un TCAC de 9,78 %, alimenté par les percées de la FDA pour la classification du cancer de la prostate et la quantification des biomarqueurs du cancer du poumon. En conséquence, les suites basées sur l'IA devraient représenter 30,4 % de la taille du marché de l'analyse d'images en anatomopathologie numérique d'ici 2031. Les outils d'intégration et de middleware sécurisent l'adoption en faisant le lien entre les systèmes d'information de laboratoire et les archives en nuage, tandis que les environnements open source tels que les extensions QuPath abaissent les barrières pour la recherche académique. Les grands modèles de vision de HistAI, entraînés sur 1,1 million de lames, raccourcissent les cycles de développement pour les algorithmes de niche, favorisant la différenciation.

Un changement parallèle émerge vers l'orchestration multimodale, où l'analyse d'images se connecte aux outils d'appel de variants génomiques et aux tableaux de bord de radiomique. Les fournisseurs proposant des couches API transparentes sont appréciés des acheteurs en entreprise à la recherche d'écosystèmes évolutifs « plug-and-play ». Les scanners associés à des flux de travail d'IA intégrés offrent des propositions de valeur reconnaissables aux hôpitaux aux ressources limitées qui préfèrent les solutions clés en main. Sur la période de prévision, les modèles de tarification devraient évoluer des licences perpétuelles vers des abonnements annualisés de logiciel en tant que service, alignant les flux de revenus sur les volumes d'utilisation et abaissant les obstacles en capital pour les établissements de taille intermédiaire.

Par application : la découverte de médicaments s'accélère au-delà du diagnostic traditionnel

Le diagnostic des maladies a conservé une part de 51,62 % de la taille du marché de l'analyse d'images en anatomopathologie numérique en 2025, soutenu par les programmes nationaux de dépistage du cancer et la modernisation hospitalière. Les modules de comptage automatisé des mitoses, de scoring PD-L1 et de classification de Gleason sont de plus en plus standard dans les centres tertiaires. La découverte de médicaments, cependant, devrait croître le plus rapidement à un TCAC de 9,44 % jusqu'en 2031, les entreprises pharmaceutiques s'appuyant sur la numérisation à haut débit pour les études de toxicologie, les biomarqueurs basés sur l'image et l'enrichissement des essais adaptatifs. Des partenariats tels que Novartis-Deciphex soulignent l'appétit des commanditaires pour la détection de lésions par IA validée dans des environnements GLP réglementés. Les algorithmes de diagnostic compagnon intégrant l'histologie et les immunomarqueurs quantifiés par IA soutiennent les lancements de thérapies de précision, encourageant des investissements plus larges. Les sous-secteurs de l'éducation et de la téléconsultation ajoutent une demande résiliente, notamment dans les marchés émergents adoptant des programmes d'études en nuage pour atténuer les pénuries d'anatomopathologistes.

Les services de deuxième avis à distance enregistrent des réductions de délai de traitement de 30 % par rapport à l'expédition de lames de verre, élargissant la portée aux provinces mal desservies. Les modules de contrôle qualité obtiennent une sensibilité supérieure à 99 % pour signaler les artefacts et les zones floues, aidant les laboratoires à se conformer aux normes d'accréditation de plus en plus strictes. Collectivement, ces tendances élargissent le spectre des applications et cimentent le rôle du marché de l'analyse d'images en anatomopathologie numérique dans les flux de travail pluridisciplinaires de médecine de précision.

Par utilisateur final : le secteur pharmaceutique stimule l'adoption de l'innovation

Les hôpitaux et laboratoires de référence ont généré 47,85 % des dépenses de 2025, reflétant les besoins courants en histopathologie et les initiatives d'amélioration de la qualité imposées. Leur profil de demande est centré sur les scanners de lames entières, les connecteurs LIS intégrés et les archives sur site. Les entreprises pharmaceutiques et biotechnologiques, en revanche, devraient afficher la croissance la plus élevée à un TCAC de 9,21 %, propulsant la validation d'algorithmes et les achats d'infrastructure native en nuage. Leurs cas d'usage vont des résultats d'anatomopathologie toxicologique à l'harmonisation mondiale des sites d'étude. Les instituts académiques exploitent des outils open source pour la recherche en spatioprotéomique, tandis que les organisations de recherche sous contrat captent les volumes d'études externalisées en intégrant le scoring par IA dans les soumissions réglementaires. Les petits laboratoires locaux restent des adoptants prudents, contraints par les réalités des dépenses d'investissement, mais de nouveaux modèles commerciaux de paiement à la numérisation émergent de la part de fournisseurs de plateformes désireux de pénétrer ce vivier inexploité d'utilisateurs potentiels.

Des paradigmes de partenariat émergents — tels que Charles River s'associant à Deciphex — soulignent l'appétit des organisations de recherche sous contrat pour des panneaux d'IA clés en main qui réduisent la variabilité entre observateurs et améliorent le temps de détection des lésions. En parallèle, les réseaux de santé intégrés négocient des licences d'entreprise pluriannuelles qui regroupent les mises à niveau matérielles, la maintenance et les mises à jour d'IA dans des structures de dépenses d'exploitation prévisibles, réduisant les coûts par lame sur la durée des contrats.

Analyse géographique

L'Amérique du Nord a maintenu 48,06 % du chiffre d'affaires 2025, ancrée par les autorisations de la FDA, les premiers cadres de remboursement et les vastes réseaux hospitaliers déployant l'imagerie de lames entières à grande échelle. Des programmes tels que l'initiative d'anatomopathologie numérique d'entreprise de la Mayo Clinic témoignent de la volonté institutionnelle d'intégrer l'IA dans toutes les sous-spécialités. L'acquisition par Quest Diagnostics des actifs cliniques de PathAI approfondit les synergies de plateforme et accélère la diffusion de l'IA dans les milieux d'oncologie communautaire. Des obstacles persistent dans les laboratoires indépendants, où un sondage sectoriel de 2024 a révélé que seulement 33 % étaient passés entièrement au numérique en raison de préoccupations de coûts. Néanmoins, la baisse des prix du stockage en nuage et les mises à jour des codes CPT devraient atténuer les frictions à l'adoption.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,95 % jusqu'en 2031, le plus élevé parmi toutes les régions. DeepSeek AI de Chine s'est déployé dans plus de quatre-vingt-dix hôpitaux tertiaires, illustrant le pouvoir des programmes d'IA souverains dans la transformation des parcours de soins. La Mission nationale de santé numérique de l'Inde alloue des fonds aux nœuds de téléanatomopathologie qui intègrent les archives d'images aux dorsales de dossiers de santé électroniques, ouvrant des voies pour la révision de biopsies en zones rurales. Des start-ups japonaises telles que Medmain ont levé 13,3 millions USD en financement de série B pour développer des services d'anatomopathologie basés sur l'IA, portées par une confiance croissante du capital-risque. Les lacunes infrastructurelles et les réglementations régionales disparates restent des obstacles, mais des projets pilotes menés par des consortiums démontrent que les modèles public-privé peuvent surmonter les contraintes de ressources.

L'Europe maintient une empreinte significative malgré les vents contraires réglementaires de l'IVDR et de la loi sur l'IA. 3DHISTECH a obtenu l'enregistrement CE-IVD pour son scanner PANNORAMIC 1000, signalant que les voies de conformité, bien que strictes, sont navigables. Des levées de fonds — comme celle de 26,3 millions USD de Visiopharm, par exemple — renforcent les améliorations continues des produits ciblant la standardisation des flux de travail. La Société européenne de pathologie a publié des lignes directrices de consensus soulignant les métriques de contrôle qualité, les objectifs de durabilité et les cadres de partage des données, facilitant une mise en œuvre harmonisée dans les États membres. Les solutions de téléanatomopathologie répondent au déficit d'anatomopathologistes ruraux du continent, bien que les petits établissements fassent face à des contraintes de capital similaires à celles de leurs homologues ailleurs.

Paysage concurrentiel

Le marché de l'analyse d'images en anatomopathologie numérique présente une fragmentation modérée avec une dynamique de consolidation visible, les grands acteurs du diagnostic intégrant des start-ups d'IA pour sécuriser des portefeuilles de bout en bout. Quest Diagnostics a finalisé l'acquisition du laboratoire de Memphis de PathAI et obtenu la licence de la plateforme AISight, positionnant le plus grand laboratoire de référence du pays pour intégrer la classification algorithmique dans 7 000 hôpitaux. L'investissement stratégique de Leica Biosystems dans Indica Labs associe la famille de scanners Aperio GT450 au logiciel HALO AP, offrant la diffusion native DICOM, la validation à distance et un marché d'applications d'IA sous une seule marque.

La concurrence s'articule désormais autour de trois axes. Premièrement, l'étendue des pipelines d'IA : les suites de fondation Virchow et PRISM de Paige couvrent 17 types de tissus, offrant aux hôpitaux pionniers une couverture multi-cancers sous un seul contrat. Deuxièmement, l'interopérabilité : les conceptions à API ouvertes sont privilégiées à mesure que les ensembles de données multimodaux affluent dans les systèmes d'information de laboratoire en nuage ; le partenariat d'Aiforia avec Paige en 2025 illustre l'éthique de neutralité vis-à-vis des fournisseurs exigée par les acheteurs en entreprise. Troisièmement, la vélocité réglementaire : Ibex a obtenu les certifications CE-IVDR et les autorisations de la FDA en succession rapide, remportant des contrats de premier entrant dans cinq réseaux de distribution intégrés américains.

Des perturbateurs émergents injectent de nouvelles capacités. PictorLabs a levé 48,8 millions USD pour commercialiser la coloration virtuelle basée sur l'IA, qui pourrait contourner les colorants traditionnels et économiser 20 minutes par lame. Clarapath a amassé 75 millions USD pour automatiser le grossissement tissulaire avec des robots SectionStar, réduisant de plusieurs heures le traitement en amont et alimentant des images plus nettes en aval. Des fournisseurs de modèles de fondation comme HistAI proposent des programmes de licence permettant aux fournisseurs régionaux d'affiner des poids pré-entraînés, abaissant les barrières à l'entrée et stimulant des écosystèmes d'algorithmes localisés. Des spécialistes régionaux persistent, proposant des interfaces localisées et un support sur site ; Pathcore au Canada et Deciphex en Irlande illustrent comment la proximité de service maintient une tension concurrentielle malgré les consolidateurs mondiaux.

Leaders du secteur de l'analyse d'images en anatomopathologie numérique

Danaher Corporation

Koninklijke Philips NV

PathAI, Inc.

Visiopharm A/S

Paige AI, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Leica Biosystems a annoncé un investissement stratégique dans Indica Labs pour combiner les scanners Aperio avec le logiciel HALO AP, ciblant les applications de diagnostic compagnon activées par l'IA et de découverte de biomarqueurs.

- Septembre 2024 : Proscia s'est associé à Fimlab Laboratories pour déployer sa plateforme Concentriq, permettant des comptes rendus d'anatomopathologie assistés par l'IA dans le plus grand laboratoire régional de Finlande.

- Juin 2024 : Quest Diagnostics a accepté d'acquérir certains actifs de PathAI Diagnostics pour accélérer les flux de travail de diagnostic du cancer assistés par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analyse d'images en anatomopathologie numérique comme les revenus générés par les suites logicielles et les bibliothèques d'algorithmes commercialisées qui traitent les images de lames entières et les métadonnées associées pour fournir des résultats quantitatifs d'aide au diagnostic pour les flux de travail d'anatomopathologie tissulaire. Il couvre les licences, les abonnements de logiciel en tant que service et les services d'analyse gérés utilisés dans les contextes cliniques, de recherche et de développement de médicaments.

Exclusion de portée : les scanners matériels, les appareils de stockage, les systèmes d'information de laboratoire et les visionneuses de téléanatomopathologie autonomes sont exclus de cette valorisation.

Aperçu de la segmentation

- Par logiciel

- Logiciel de gestion de systèmes d'imagerie

- Algorithmes d'analyse d'images

- Suites d'aide à la décision basées sur l'IA

- Outils d'intégration et de middleware

- Plateformes open source et communautaires

- Autres

- Par application

- Diagnostic des maladies

- Découverte de médicaments

- Diagnostics compagnons

- Éducation et formation

- Téléconsultation et deuxième avis à distance

- Contrôle qualité et conformité réglementaire

- Par utilisateur final

- Hôpitaux et laboratoires de référence

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat (CRO)

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes courtes avec des anatomopathologistes, des responsables informatiques de laboratoire et des chefs de produit en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de clarifier les délais de validation des algorithmes, le débit de lames par jour après numérisation et les allocations budgétaires typiques pour l'IA. Ces discussions ont comblé les lacunes d'information et ancré les hypothèses issues du travail documentaire.

Recherche documentaire

Les analystes ont commencé par des ensembles de données publics, notamment les autorisations 510(k) de la FDA, les listes de marquage CE européen, les données d'incidence du cancer SEER du National Cancer Institute et les comptages de numérisation de lames du Collège des pathologistes américains. Ils ont ensuite intégré des documents de politique de l'OMS, des familles de brevets extraites via Questel et des codes douaniers pour les importations de scanners via Volza. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont fourni des indications sur les prix et les divulgations de bases installées. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont soutenu la cartographie des revenus. Les sources citées sont illustratives ; de nombreuses autres ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des volumes mondiaux de tests histologiques et de l'incidence du cancer, puis applique les taux de pénétration de la numérisation et les taux d'attachement de l'analyse d'images pour construire la demande. Des consolidations ascendantes sélectives des revenus des fournisseurs et des comptages de licences à prix de vente moyen échantillonnés valident et ajustent les totaux. Les variables clés comprennent le nombre moyen de lames numérisées par instrument, les postes de travail activés par l'IA par laboratoire, l'érosion des prix des algorithmes, la croissance régionale des cas d'oncologie et la part de migration vers le nuage. Les prévisions sur cinq ans combinent la régression multivariée avec l'analyse de scénarios, guidée par le consensus d'experts sur les jalons réglementaires et de remboursement. Lorsque les données des fournisseurs sont lacunaires, des vérifications de canaux modérées comblent les lacunes.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses d'anomalies, de vérifications de variance par rapport à des indicateurs indépendants tels que les tendances des subventions des NIH, et d'une révision par les pairs en deux étapes avant validation. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs. Avant la livraison, un analyste réexécute les requêtes critiques afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur l'analyse d'images en anatomopathologie numérique est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes compositions de produits, cascades de prix et cadences de mise à jour, une réalité que notre équipe aborde de front.

Les principaux facteurs d'écart comprennent d'autres entreprises intégrant les revenus des scanners et du stockage dans les totaux logiciels, ou inversement ne suivant que les modules d'IA uniquement ; la dépendance à des ensembles de données d'incidence du cancer disparates ; le calendrier de conversion des devises ; et des mises à jour moins fréquentes par rapport au cycle annuel de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 419,7 M USD | ||

| 1,17 milliard USD | Cabinet de conseil mondial A | Inclut le matériel et les LIS ; utilise les prix catalogue sans remises sur volume |

| 168,3 M USD | Revue spécialisée B | Ne suit que les algorithmes d'IA, exclut les revenus de visualisation et de services |

La comparaison montre qu'en sélectionnant une portée précise axée sur les logiciels uniquement et en validant les volumes avec les budgets des utilisateurs finaux, Mordor Intelligence offre une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'analyse d'images en anatomopathologie numérique ?

Le marché de l'analyse d'images en anatomopathologie numérique s'élève à 457,59 millions USD en 2026 et devrait atteindre 704,08 millions USD d'ici 2031 à un TCAC de 9,03 % sur la période 2026-2031.

Quelle région est en tête en termes de chiffre d'affaires et laquelle croît le plus rapidement ?

L'Amérique du Nord est en tête avec 48,06 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,95 % jusqu'en 2031.

Qui sont les acteurs clés du marché de l'analyse d'images en anatomopathologie numérique ?

Danaher Corporation, Koninklijke Philips NV, PathAI, Inc., Visiopharm A/S et Paige AI, Inc. sont les principales entreprises opérant sur le marché de l'analyse d'images en anatomopathologie numérique.

Quelle est la région à la croissance la plus rapide sur le marché de l'analyse d'images en anatomopathologie numérique ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quel segment logiciel affiche la croissance la plus élevée ?

Les suites d'aide à la décision basées sur l'IA affichent le TCAC le plus rapide à 9,78 %, reflétant une demande croissante d'automatisation intelligente.

Dernière mise à jour de la page le: