Taille et part du marché de la dentisterie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.53 Milliards de dollars |

| Taille du Marché (2031) | 16.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dentisterie numérique par Mordor Intelligence

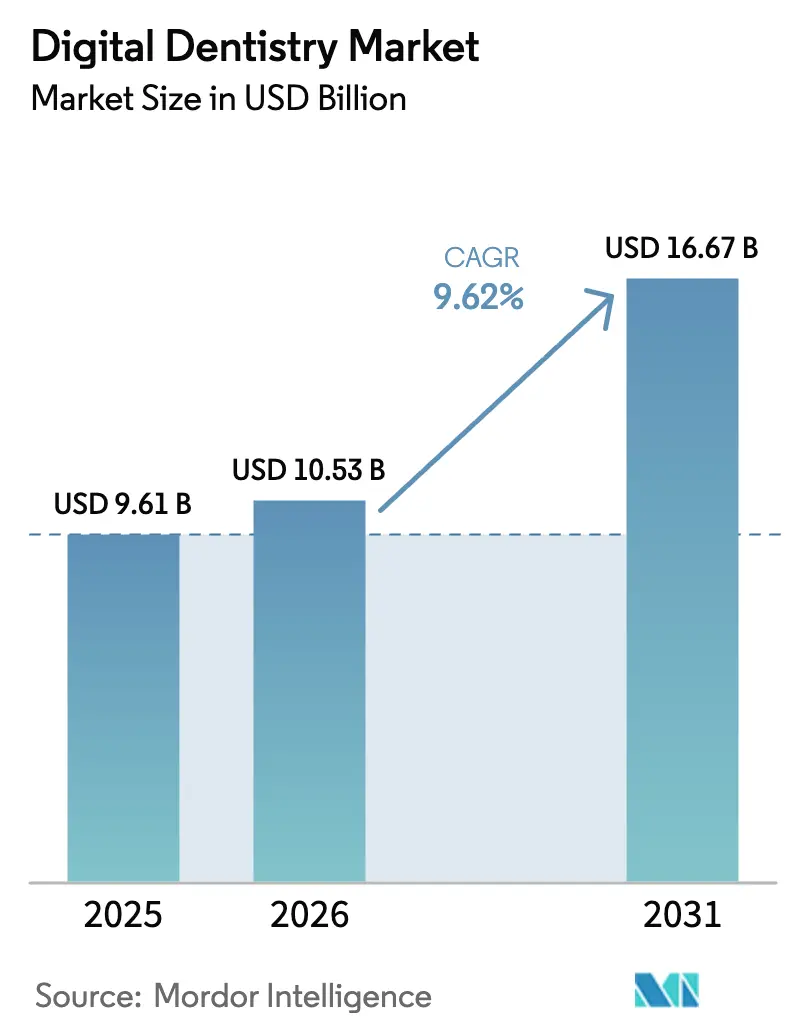

La taille du marché de la dentisterie numérique devrait s'étendre de 9,61 milliards USD en 2025 et 10,53 milliards USD en 2026 à 16,67 milliards USD d'ici 2031, enregistrant un TCAC de 9,62 % entre 2026 et 2031. Le remplacement rapide des plateaux d'empreinte analogiques par des scanners intra-oraux, des unités de fraisage au fauteuil et des logiciels de diagnostic assistés par IA comprime les cycles de traitement, élargit les menus de procédures et améliore l'utilisation des fauteuils. Les organisations de services dentaires (DSO) mutualisent les dépenses d'investissement pour déployer des plateformes numériques intégrées sur des réseaux multi-sites, accélérant le renouvellement des équipements même dans les cabinets sensibles aux prix. Les autorisations réglementaires pour les couronnes céramiques imprimables en 3D réduisent les délais de traitement en laboratoire de plusieurs semaines à quelques heures, tandis que les scanners à architecture ouverte permettent aux développeurs d'IA tiers de superposer des algorithmes d'aide à la décision directement sur les flux de travail des praticiens. La différenciation concurrentielle se déplace du matériel autonome vers le contrôle de l'écosystème : les acteurs établis regroupent scanners, fraiseuses et matériaux propriétaires dans des contrats de service, mais les entrants axés sur les logiciels dissocient la valeur via des applications modulaires connectées au cloud. Dans ce contexte, le marché de la dentisterie numérique récompense les fournisseurs qui combinent fiabilité du matériel, agilité logicielle et arguments cliniques fondés sur des preuves.

Principaux enseignements du rapport

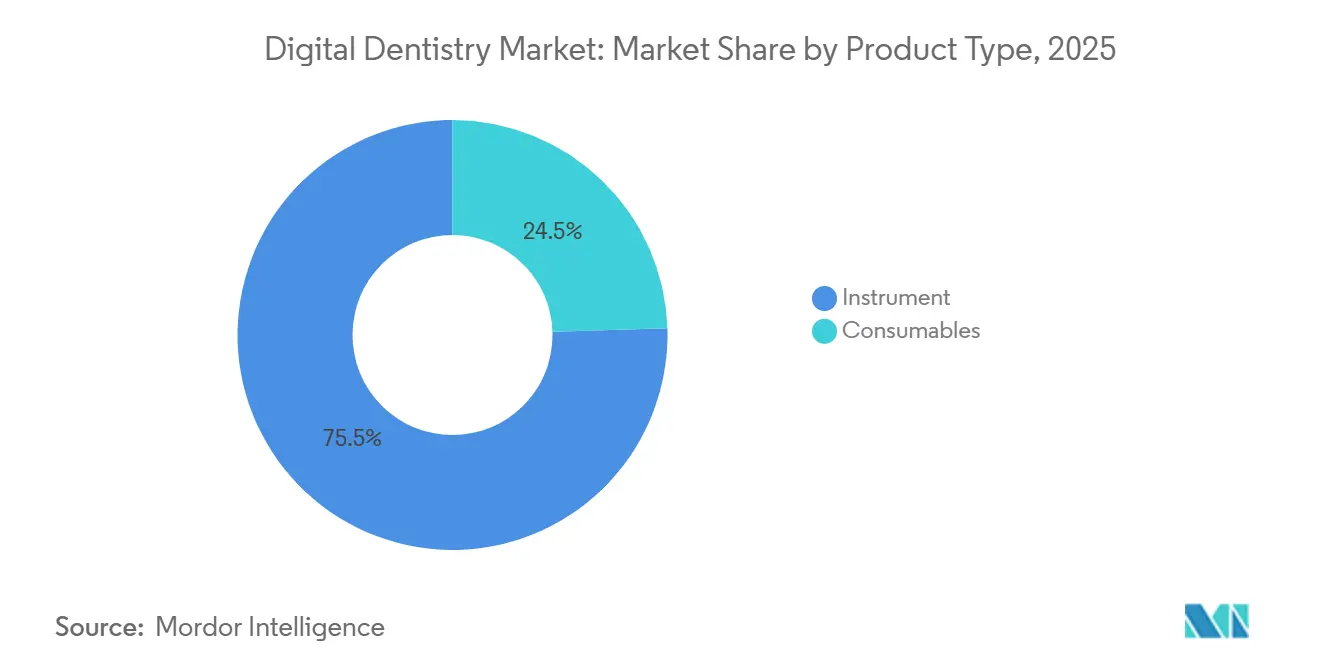

- Par type de produit, les instruments ont dominé avec une part de revenus de 75,54 % en 2025 ; le segment devrait progresser à un TCAC de 10,25 % jusqu'en 2031.

- Par spécialité, la dentisterie restauratrice représentait 34,54 % de la taille du marché de la dentisterie numérique en 2025, tandis que l'implantologie devrait croître à 11,65 % de 2026 à 2031.

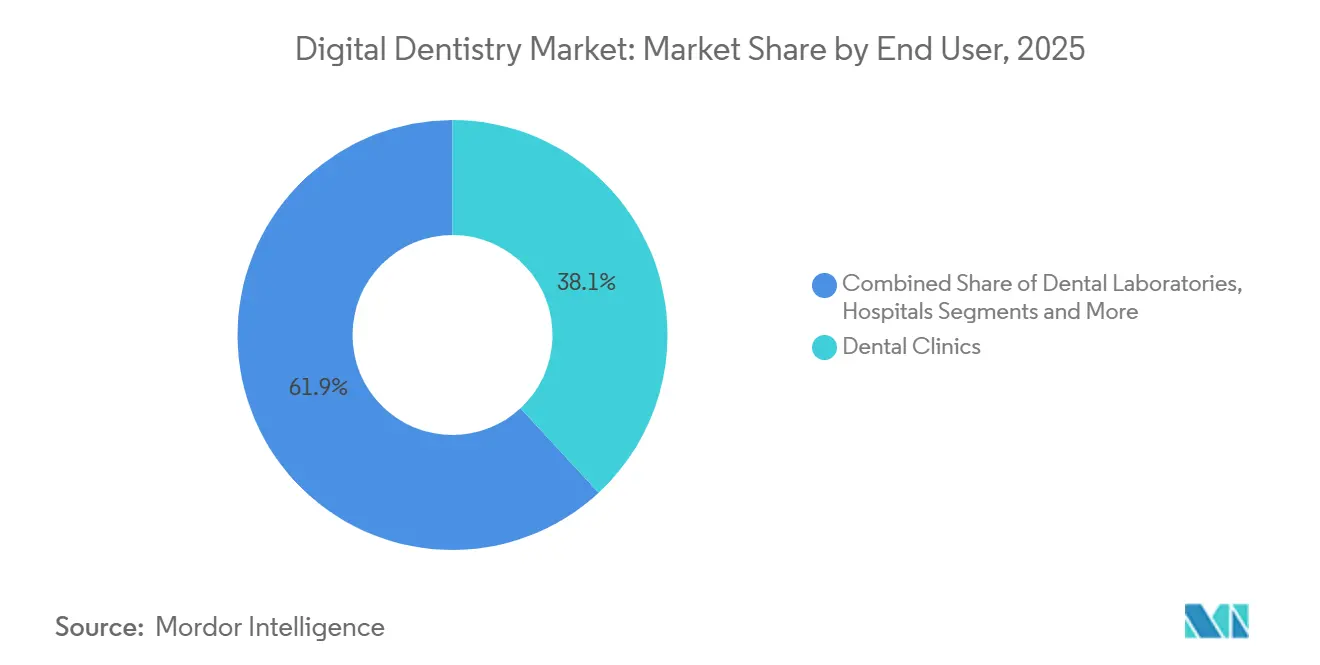

- Par utilisateur final, les cliniques dentaires détenaient 38,15 % de la part de marché de la dentisterie numérique en 2025 ; les laboratoires dentaires représentent la voie d'expansion la plus rapide avec un TCAC de 10,82 % jusqu'en 2031.

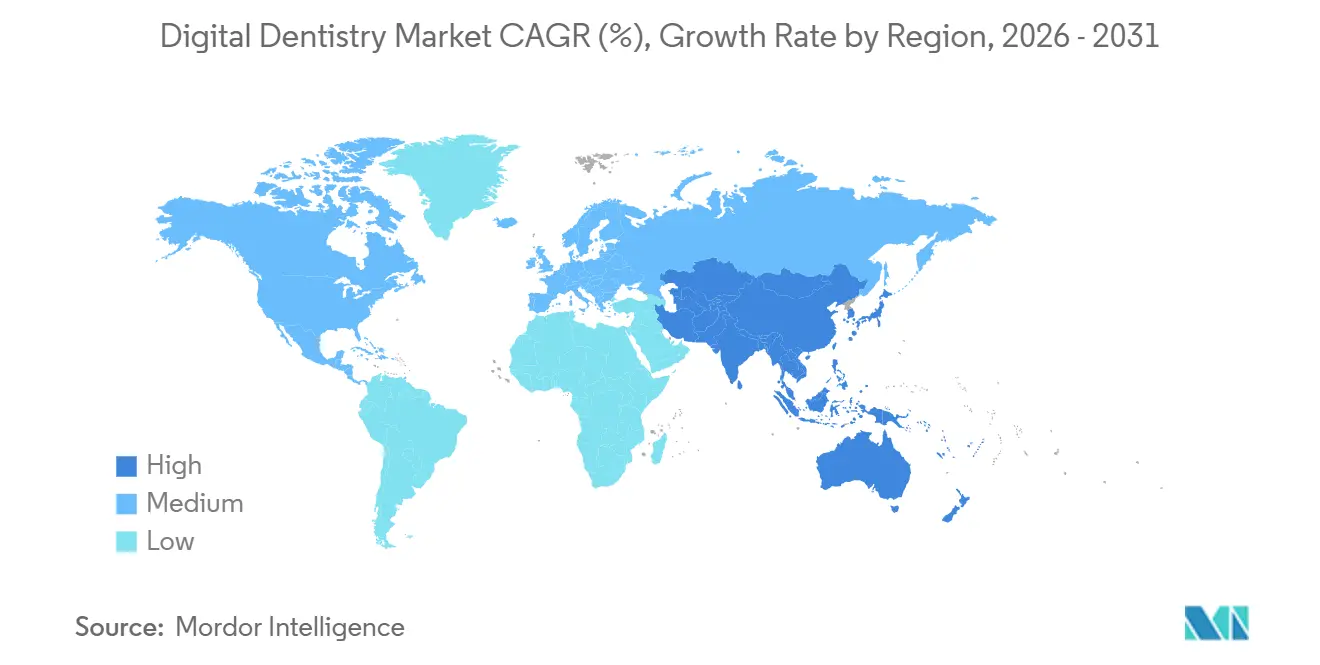

- Par géographie, l'Amérique du Nord a capté 38,53 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,1 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la dentisterie numérique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des systèmes CAD/CAM au fauteuil | +2.1% | Mondial – Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique édentée | +1.8% | Amérique du Nord, Europe, Asie-Pacifique vieillissante | Long terme (≥ 4 ans) |

| Demande croissante en dentisterie cosmétique/esthétique | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Consolidation des DSO mutualisant les dépenses d'investissement | +2.3% | Amérique du Nord s'étendant vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Autorisations réglementaires pour les couronnes imprimables en 3D | +1.2% | Amérique du Nord et Europe initialement | Moyen terme (2-4 ans) |

| Scanners à architecture ouverte permettant des applications d'IA | +0.9% | Mondial avec adoption précoce dans les cabinets à la pointe de la technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des systèmes CAD/CAM au fauteuil

Les unités CAD/CAM au fauteuil réduisent les flux de travail restaurateurs de deux rendez-vous sur 10 à 14 jours à une seule visite de 90 minutes, libérant des créneaux en fin d'après-midi pour des couronnes à marge plus élevée[1]U.S. Food and Drug Administration, "Base de données des notifications préalables à la commercialisation 510(k)," fda.gov. Le pilier CEREC Cercon 4D de Dentsply Sirona, autorisé en mai 2024, permet aux praticiens de fraiser des piliers à base en titane en cabinet, éliminant des frais de laboratoire de 150 à 250 USD par cas. Solventum et SprintRay co-développent des couronnes permanentes imprimées en 3D au fauteuil pour un marché mondial de restauration de 7,5 milliards USD, en s'appuyant sur 20 000 imprimantes installées pour fusionner l'esthétique de type céramique avec l'économie de la résine. Ces avancées augmentent le débit sans nécessiter de travaux supplémentaires dans les salles de soins, renforçant l'attrait du marché de la dentisterie numérique pour les cabinets à fort volume. Les offres groupées d'équipements par abonnement, qui convertissent les dépenses d'investissement en dépenses d'exploitation, élargissent davantage l'accès aux dentistes contraints par le volume.

Croissance de la population gériatrique édentée

Les personnes âgées de 65 ans et plus représenteront 16 % de la population mondiale d'ici 2030, augmentant la demande de restauration d'arcade complète en Amérique du Nord, en Europe et sur les marchés matures d'Asie-Pacifique. Les flux de travail numériques pour prothèses dentaires réduisent les visites des patients de cinq à trois, diminuant le temps au fauteuil de 40 % tandis que les algorithmes occlusaux automatisés améliorent l'ajustement. Une étude de 2024 publiée dans le Journal of Prosthetic Dentistry a rapporté que les prothèses fraisées présentent une erreur de dimension verticale inférieure de 30 à 50 % par rapport aux prothèses moulées par compression en acrylique, réduisant les ajustements après livraison. Les laboratoires répondant à la composition des cas gériatriques investissent dans des fraiseuses à 5 axes et des imprimantes 3D multi-matériaux ; la résine NextDent Denture 3D+ de 3D Systems, autorisée par la FDA en septembre 2024, permet l'impression simultanée de la base et des dents. Ces gains renforcent les volumes unitaires à long terme qui sous-tendent le marché de la dentisterie numérique.

Demande croissante en dentisterie cosmétique/esthétique

Align Technology a expédié 2,78 millions de cas d'aligneurs transparents au troisième trimestre 2024, aidé par le simulateur de résultats en temps réel d'iTero qui comprime les cycles de consultation[2]Align Technology, "Communiqué de résultats du T3 2024," aligntech.com. Une enquête 2024 de l'Académie américaine de dentisterie cosmétique a révélé que 58 % des 18-34 ans citent Instagram et TikTok comme principales sources d'information sur les traitements dentaires. Les outils de conception numérique du sourire convertissent cet intérêt pour les réseaux sociaux en engagements au fauteuil en montrant des aperçus photoréalistes lors d'une seule visite. Les prestataires de facettes et de blanchiment s'appuient sur les tendances des aligneurs, utilisant les mêmes scans intra-oraux pour des simulations restauratrices, ce qui soutient la croissance des procédures discrétionnaires au sein du marché de la dentisterie numérique.

Consolidation des DSO mutualisant les dépenses d'investissement pour les technologies numériques

Plus de 200 acquisitions de cabinets en 2024 ont porté la pénétration des DSO aux États-Unis à 27 %, avec des prévisions de 39 % d'ici 2028. Guardian Dentistry Partners a standardisé la gestion Denticon, les diagnostics Pearl AI et l'imagerie Apteryx sur plus de 160 sites, obtenant des remises de 20 à 30 % sur les scanners grâce aux achats centralisés. Dental365 a réalisé une augmentation de 12 % de l'acceptation des cas restaurateurs dans le trimestre suivant le déploiement de l'IA à l'échelle de la chaîne en 2025. Les DSO convertissent les investissements du marché de la dentisterie numérique en protocoles cliniques évolutifs, distançant les cabinets indépendants sur la vitesse, le prix et la cohérence des résultats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'équipement initial et de maintenance | –1.4% | Mondial ; aigu en Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Remboursement limité des restaurations numériques | –0.9% | Amérique du Nord et Europe où l'assurance est répandue | Moyen terme (2-4 ans) |

| Dépendance aux fournisseurs dans les écosystèmes CAD/CAM fermés | –0.6% | Mondial ; bases installées héritées | Long terme (≥ 4 ans) |

| Surveillance de la dérive des algorithmes après commercialisation | –0.5% | Juridictions FDA/EMA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'équipement initial et de maintenance

Les scanners intra-oraux coûtent entre 30 000 et 50 000 USD, les fraiseuses entre 80 000 et 120 000 USD et les fours entre 15 000 et 25 000 USD, créant une barrière d'entrée élevée pour les cabinets contraints par le volume. La maintenance annuelle ajoute entre 5 000 et 8 000 USD par appareil[3]Association dentaire américaine, "Enquête 2024 sur la pratique dentaire," ada.org. Le seuil de rentabilité nécessite 300 à 500 cas restaurateurs, un volume que 40 % des cabinets américains ne peuvent pas atteindre. Les offres groupées par abonnement, telles que le plan CEREC de Dentsply Sirona à 1 200 USD par mois, convertissent les dépenses d'investissement en dépenses d'exploitation, réduisant le risque et préservant les revenus des fournisseurs. Tant que les modèles de financement ne se généralisent pas, les coûts élevés freineront la diffusion à court terme du marché de la dentisterie numérique.

Remboursement limité des restaurations numériques

Les payeurs américains remboursent les empreintes numériques et conventionnelles de manière identique sous les codes CDT D0350 et D0393, réduisant le retour sur investissement des scanners au fauteuil à moins que le débit n'augmente. Les tarifs Medicaid sont en moyenne inférieurs de 30 à 50 % à ceux de l'assurance privée malgré les augmentations de 2024 en Californie et au Texas. L'écart accentue les disparités d'adoption : les DSO amortissent les équipements sur de nombreux sites, tandis que les cabinets individuels autofinancent leurs achats, ralentissant leur entrée sur le marché de la dentisterie numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les instruments dominent les revenus tandis que les consommables sont en retrait

Les instruments représentaient 75,54 % des revenus en 2025 et devraient croître à 10,25 % jusqu'en 2031, les cabinets privilégiant les équipements permettant de nouvelles capacités avant les matériaux récurrents. Dans cette catégorie, les systèmes d'imagerie forment le jumeau numérique qui ancre chaque flux de travail en aval, cimentant leur statut d'achat incontournable sur le marché de la dentisterie numérique. Les unités CAD/CAM au fauteuil remplacent les délais de traitement en laboratoire par des restaurations le jour même, permettant aux cliniques d'internaliser les marges des laboratoires. Le scanner sans fil Primescan 2 de Dentsply Sirona effectue des scans d'arcade complète en moins de 60 secondes et les télécharge vers des hubs CAD dans le cloud, permettant des services de conception offshore nocturnes qui étendent la productivité du fauteuil.

Les imprimantes 3D et les fraiseuses convergent à mesure qu'émergent des unités hybrides, permettant aux laboratoires de basculer entre la fabrication soustractive et additive sans doubler la surface au sol. Les logiciels évoluent vers des offres groupées par abonnement qui intègrent la gestion de cabinet, les visionneuses d'imagerie et le triage par IA dans des plans mensuels de 300 à 500 USD par praticien. Les capteurs et les pièces à main compatibles IoT restent de niche mais en progression, alimentant des tableaux de bord de maintenance prédictive qui réduisent les temps d'arrêt. Les consommables se développent plus lentement car les empreintes numériques éliminent 90 % des déchets de polyvinylsiloxane, réduisant les volumes même si les prix unitaires des résines et des céramiques augmentent. La taille du marché de la dentisterie numérique pour les consommables évolue toujours avec les équipements installés, mais l'effet de levier sur les marges est le plus fort pour les instruments à haute utilité.

Par spécialité : l'implantologie dépasse la dentisterie restauratrice à mesure que la chirurgie guidée se développe

La dentisterie restauratrice a conservé une part de revenus de 34,54 % en 2025, reflétant l'omniprésence des travaux de couronne et de bridge. Pourtant, l'implantologie affichera un TCAC de 11,65 % jusqu'en 2031, le plus rapide parmi les spécialités, car les logiciels de chirurgie guidée convertissent les données CBCT en guides de forage imprimables qui réduisent le temps au fauteuil de 20 à 30 %. L'écosystème CARES de Straumann intègre la numérisation, la planification et le fraisage de barres dans un seul fichier, portant la survie des implants à 98,2 % à cinq ans, dépassant la pose à main levée. Ces preuves justifient des honoraires premium et élargissent la taille du marché de la dentisterie numérique parmi les cliniques à orientation chirurgicale.

L'orthodontie maintient une forte croissance à mesure que l'adoption des aligneurs transparents se répand chez les adolescents. Le simulateur de résultats iTero visualise les résultats en un seul rendez-vous, améliorant l'acceptation des cas et soutenant les ventes de scanners. La prothèse dentaire se numérise plus lentement car les protocoles multi-matériaux d'arcade complète restent complexes, bien que les imprimantes multi-jets comblent les lacunes. Les domaines de niche tels que l'endodontie et la parodontologie utilisent la thérapie canalaire guidée par CBCT et les adjuvants laser principalement dans les centres spécialisés, contribuant à des revenus modestes tout en renforçant l'étendue du marché de la dentisterie numérique.

Par utilisateur final : les laboratoires se numérisent pour défendre leur pertinence

Les cliniques dentaires ont fourni 38,15 % des revenus en 2025, mais les laboratoires devraient croître de 10,82 % jusqu'en 2031 à mesure qu'ils pivotent vers la fabrication numérique. Les laboratoires indépendants investissent dans des fraiseuses à 5 axes et des imprimantes à résine pour livrer des bridges multi-unitaires et des prothèses d'arcade complète que les fraiseuses au fauteuil ne peuvent pas produire économiquement, préservant leur place sur le marché de la dentisterie numérique. Une enquête NADL de 2024 a révélé que 62 % des laboratoires avaient acheté des équipements avancés au cours de l'année précédente, contre 48 % en 2023.

Les DSO émergent comme une troisième force, déployant des diagnostics IA standardisés dans des centaines de salles de soins pour monétiser l'échelle. Le déploiement de Pearl AI à l'échelle de la chaîne de Guardian Dentistry Partners illustre la centralisation algorithmique qui stimule la conversion restauratrice. Les hôpitaux et les universités, bien que représentant des nœuds de revenus plus modestes, favorisent l'adoption à long terme en validant des flux de travail émergents tels que la pose d'implants robotisée. Leurs résultats de recherche influencent les payeurs et les régulateurs, façonnant indirectement l'équilibre des parts de marché de la dentisterie numérique entre les utilisateurs finaux.

Analyse géographique

L'Amérique du Nord a conservé 38,53 % des revenus de 2025, soutenue par les premières approbations d'IA, une couverture d'assurance mature et une forte densité de DSO. Les États-Unis mènent les cycles de remplacement des scanners et des CBCT, bien que la croissance se modère à mesure que les bases installées arrivent à maturité. Le Canada reflète ces tendances, bien qu'avec une pénétration plus lente des DSO en raison de différences dans les remboursements provinciaux. La clarté réglementaire de la FDA sur les logiciels en tant que dispositifs médicaux basés sur l'IA/ML maintient le capital-risque actif, soutenant les nœuds d'innovation nord-américains au sein du marché de la dentisterie numérique.

L'Europe contribue à un volume stable soutenu par une couverture dentaire universelle et une surveillance stricte du règlement sur les dispositifs médicaux qui allonge les délais de lancement des produits mais élève la sécurité. Straumann a tiré 46 % de ses revenus de 2024 de la région EMEA, capitalisant sur les réseaux d'implantologie denses en Allemagne, en France et en Italie. Les économies d'Europe du Sud adoptent les flux de travail numériques plus lentement, freinées par des dépenses discrétionnaires plus faibles, bien que les achats publics de systèmes d'imagerie augmentent dans le cadre des allocations du fonds de relance de l'UE.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 10,1 % jusqu'en 2031, portée par les mandats de santé numérique de la Chine et l'appétit croissant de la classe moyenne indienne pour les procédures cosmétiques. Les chaînes dentaires publiques chinoises commandent en masse des scanners intra-oraux pour standardiser la qualité des traitements, tandis que les cliniques indiennes commercialisent des facettes le jour même auprès des clients du tourisme dentaire. Le Japon et la Corée du Sud tirent parti du vieillissement démographique pour développer les volumes de restauration d'arcade complète. L'Asie du Sud-Est est en retard mais fait un bond en avant avec des applications de conception du sourire sur mobile qui orientent les patients vers les centres urbains. Collectivement, la région élargit la taille du marché de la dentisterie numérique, compensant la saturation nord-américaine.

Le Moyen-Orient et l'Afrique restent naissants : les cliniques privées haut de gamme du Golfe importent des suites CAD/CAM pour les patients aisés, tandis que les systèmes publics s'appuient sur des empreintes analogiques. L'Amérique latine montre une adoption dans les centres-villes ; São Paulo et Buenos Aires abritent des cabinets de niche proposant des aligneurs transparents à 40-60 % en dessous des prix américains, élargissant la part de marché de la dentisterie numérique malgré la volatilité macroéconomique.

Paysage concurrentiel

Le marché de la dentisterie numérique présente une concentration modérée : les cinq premiers fournisseurs détiennent une part significative des revenus, équilibrant les avantages d'échelle face à l'innovation des challengers de niche. Align Technology domine les aligneurs transparents grâce à un perfectionnement algorithmique continu de la planification des mouvements dentaires, renforcé par une base de scanners iTero captive. Dentsply Sirona ancre ses fraiseuses et fours installés avec des blocs céramiques exclusifs, capturant les marges des consommables après-vente. L'acquisition d'Abutment Direct par Straumann en 2024 approfondit l'intégration verticale, regroupant implants, scanners et barres dans un continuum de la conception à la restauration.

Les spécialistes à architecture ouverte 3Shape et Medit contre-attaquent avec du matériel qui exporte des fichiers STL universels, permettant aux dentistes de faire appel à des services de conception CAO et de fraisage. Leur succès pousse les acteurs établis à ouvrir leurs API ou à risquer des défections. Les entrants axés sur les logiciels Pearl et Overjet monétisent les algorithmes de diagnostic via des frais annuels de type SaaS, un modèle léger en capital qui se développe rapidement dans les DSO sans remplacement de matériel. Les entreprises d'impression 3D Formlabs et Stratasys banalisent la fabrication en laboratoire avec des unités de bureau à moins de 10 000 USD, attirant le volume des laboratoires centralisés.

Les mouvements stratégiques comprennent des lancements d'équipements hybrides combinant fraisage et impression, des logiciels d'acquisition intégrant l'IA qui réduisent les modifications manuelles, et des offres groupées par abonnement qui lissent les flux de trésorerie pour les acheteurs sensibles aux prix. Le risque concurrentiel dépend de plus en plus de la propriété des données : les fournisseurs qui agrègent des millions de scans peuvent entraîner une IA propriétaire, renforçant la fidélité. Dans l'ensemble, le marché de la dentisterie numérique valorise l'étendue de l'écosystème, les arguments cliniques fondés sur des preuves et le financement flexible plutôt que les spécifications des appareils autonomes.

Leaders du secteur de la dentisterie numérique

Dentsply Sirona

Align Technology

Straumann Group

Planmeca Oy

3Shape A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : 3D Systems a commercialisé la solution NextDent Jetted Denture aux États-Unis, permettant des prothèses monolithiques multi-matériaux en un seul cycle d'impression.

- Mars 2025 : Straumann Group a lancé Straumann AXS, une plateforme ouverte de collaboration dans le cloud qui unifie les solutions numériques de sa gamme de produits.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

La dentisterie numérique, telle qu'adoptée par Mordor Intelligence, couvre chaque instrument, module logiciel et flux de travail connecté qui repose sur des données contrôlées par ordinateur pour capturer, planifier, fabriquer ou surveiller une procédure buccale, en remplaçant ou en complétant les outils purement mécaniques. Nous mesurons les revenus générés lors de la première vente commerciale de matériel, de consommables et de logiciels sous licence dans les environnements de fauteuil, de laboratoire et de cloud.

Exclusion du périmètre : Les pièces à main conventionnelles, les plateaux d'empreinte analogiques et les systèmes informatiques génériques de gestion de cabinet non liés aux flux de travail cliniques numériques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Systèmes d'imagerie

- Scanners intra-oraux

- CBCT et radiographie numérique

- Systèmes CAD/CAM

- Systèmes au fauteuil

- Systèmes de laboratoire

- Équipements d'impression 3D

- Fraiseuses

- Logiciels dentaires

- Capteurs et appareils IoT

- Accessoires et services

- Systèmes d'imagerie

- Consommables

- Instruments

- Par spécialité

- Dentisterie restauratrice

- Prothèse dentaire

- Orthodontie

- Implantologie

- Endodontie

- Parodontologie

- Par utilisateur final

- Cliniques dentaires

- Organisations de services dentaires (DSO)

- Laboratoires dentaires

- Hôpitaux

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des cliniciens dentaires, des propriétaires de laboratoires, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine nous permettent de valider les hypothèses de prévalence, les cycles de remplacement habituels et les prix de vente moyens. Des enquêtes de suivi auprès des organisations de services numériques permettent de clarifier la pénétration des licences cloud et le taux d'utilisation des systèmes de fauteuil.

Recherche documentaire

Notre travail documentaire commence par les statistiques mondiales sur la santé bucco-dentaire, les lignes tarifaires pour les équipements dentaires et les dépôts réglementaires qui révèlent les volumes d'importation et les approbations de sécurité. Des référentiels faisant autorité tels que l'ensemble de données sur la santé bucco-dentaire de l'OMS, le portail de statistiques de l'American Dental Association, la bibliothèque de la FDI World Dental Federation, les données d'expédition d'UN Comtrade et les tendances en matière de brevets extraites de l'USPTO fournissent les signaux de référence dont nous avons besoin. Des informations complémentaires sont tirées des rapports 10-K des entreprises, des présentations aux investisseurs et des instantanés financiers de D&B Hoovers lorsque les répartitions par produit sont divulguées.

Une analyse plus large des revues scientifiques, des catalogues de salons professionnels et des archives de presse Dow Jones Factiva aide nos analystes à cerner la dispersion des prix, le taux de renouvellement de la base installée et les points d'inflexion de l'adoption technologique. La liste ci-dessus est indicative ; de nombreuses autres ressources publiques et par abonnement contribuent à la collecte des données, à la vérification de cohérence et à l'attribution.

Dimensionnement du marché et prévisions

Nous construisons d'abord une vue descendante qui reconstitue la demande à partir des volumes de procédures, du nombre moyen d'appareils par fauteuil, des valeurs unitaires échangées et des intervalles de remplacement, qui sont ensuite réconciliés avec des agrégats de fournisseurs échantillonnés et des vérifications de canaux de laboratoire à titre de filtre de cohérence. Cinq indicateurs clés du marché — les taux d'implantation, les démarrages d'aligneurs, les dépenses dentaires par habitant, les ASP des scanners et les volumes d'impression intra-orale — ancrent le modèle et alimentent un moteur de prévision basé sur ARIMA, calibré par consensus d'experts. Lorsque les données ascendantes sont fragmentaires, l'interpolation utilise des courbes de pénétration régionales avant que les pondérations ne soient réappliquées à la feuille maîtresse.

Cycle de validation des données et de mise à jour

Les résultats préliminaires font l'objet d'un examen par les pairs en plusieurs étapes, les signaux d'écart déclenchent des recontacts, et toute anomalie supérieure à cinq pour cent entraîne des ajustements du modèle. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lorsque des changements réglementaires ou technologiques significatifs surviennent.

Pourquoi la référence de Mordor en dentisterie numérique est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des années de base différentes, négligent certaines lignes de revenus ou figent les taux de change à des niveaux historiques.

Les principaux facteurs d'écart comprennent l'exclusion des abonnements cloud, le traitement inégal des consommables et des cadences de mise à jour contrastées qui laissent les distorsions liées à la pandémie non corrigées. Le périmètre de Mordor, la référence actualisée pour 2024 et les doubles boucles de validation minimisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,69 Md USD (2024) | Mordor Intelligence | - |

| 6,8 Md USD (2024) | Global Consultancy A | Ne couvre que le matériel et manque de vérification terrain régionale |

| 6,0 Md USD (2024) | Industry Association B | Omet les logiciels et les consommables, repose sur un échantillon limité de cliniques |

| 7,2 Md USD (2023) | Trade Journal C | Année de base plus ancienne, taux de change figés aux niveaux de 2022, aucune vérification croisée primaire |

Ces contrastes montrent que la sélection rigoureuse du périmètre, la transparence des variables et l'actualisation annuelle de Mordor offrent aux décideurs une vision équilibrée et reproductible qui fait le lien entre la réalité clinique et l'économie du marché.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la dentisterie numérique d'ici 2031 ?

Il est prévu qu'il atteigne 16,67 milliards USD d'ici 2031, progressant à un TCAC de 9,62 % de 2026 à 2031.

Quel groupe de produits génère le plus de revenus ?

Les instruments, menés par les scanners intra-oraux et les fraiseuses CAD/CAM, ont contribué à 75,54 % des revenus de 2025 et croissent à 10,25 % jusqu'en 2031.

Quelle spécialité affiche la croissance la plus rapide ?

L'implantologie, soutenue par les logiciels de chirurgie guidée et les guides chirurgicaux imprimés en 3D, devrait se développer à un TCAC de 11,65 % entre 2026 et 2031.

Pourquoi les laboratoires dentaires investissent-ils de manière agressive ?

Les laboratoires numérisent le fraisage et l'impression pour livrer des restaurations complexes rapidement, les aidant à concurrencer les systèmes au fauteuil et à croître à 10,82 % jusqu'en 2031.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Asie-Pacifique, se développant à un TCAC de 10,1 %, portée par les mandats de santé numérique de la Chine et la demande croissante de l'Inde pour les procédures cosmétiques.

Qu'est-ce qui freine l'adoption chez les praticiens individuels ?

Les coûts élevés d'équipement initial et le remboursement limité rendent le retour sur investissement difficile à moins que le volume de patients ne soit élevé ou que des modèles par abonnement ne soient disponibles.

Dernière mise à jour de la page le: