Taille et part de marché des logiciels d'analyse d'images ultrasonores

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

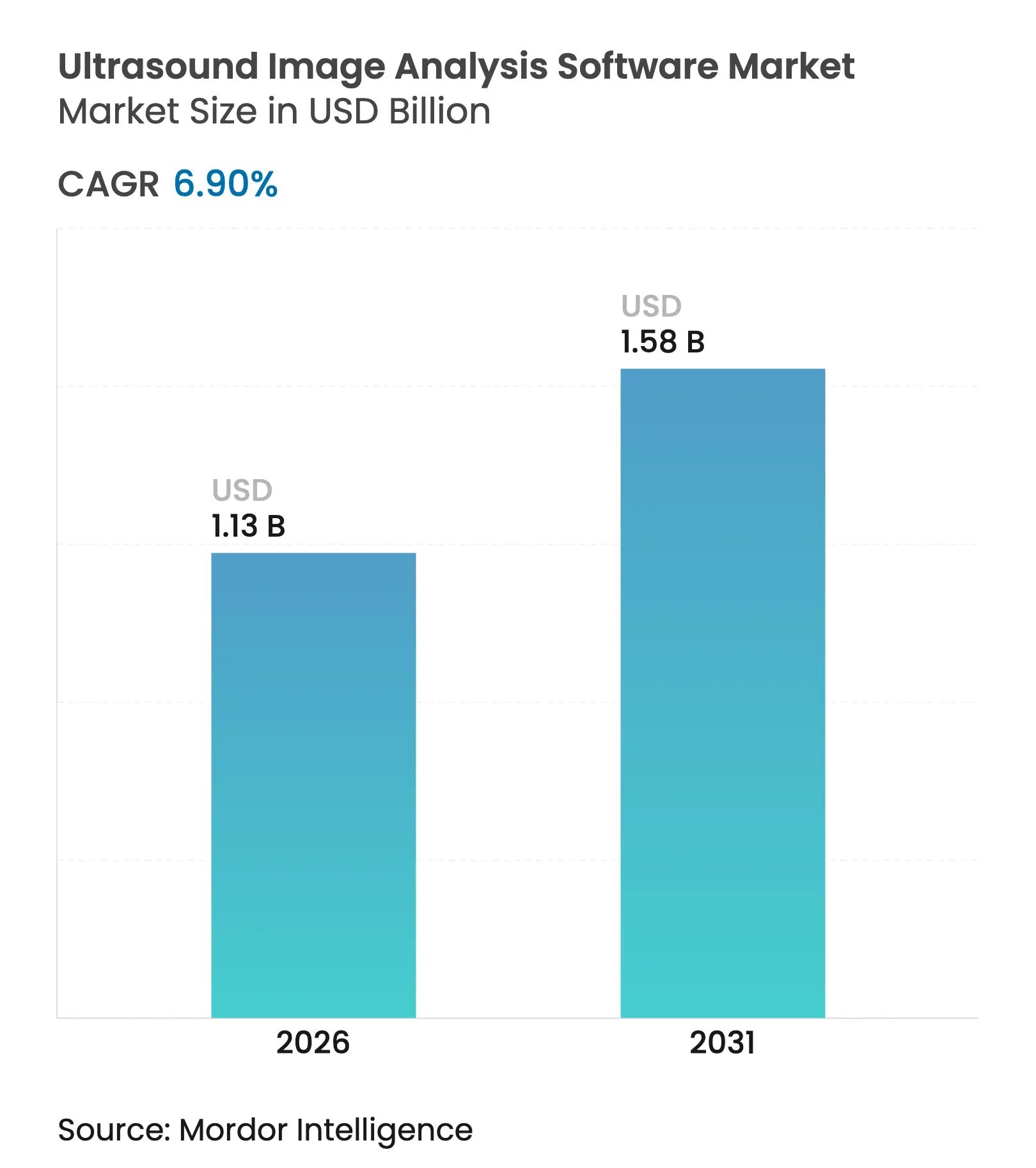

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

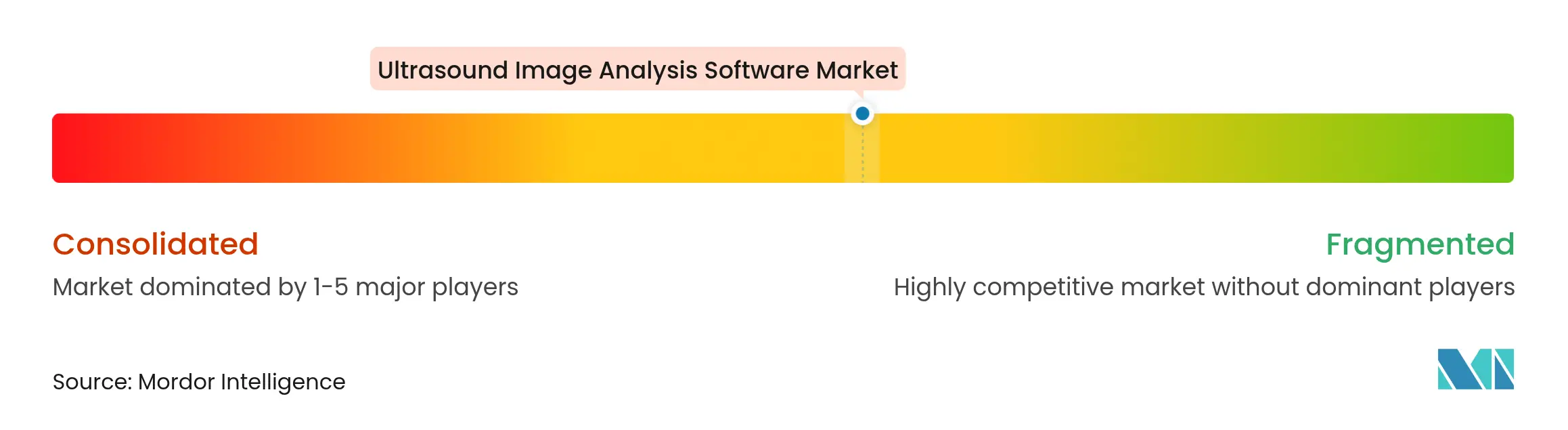

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse d'images ultrasonores par Mordor Intelligence

La taille du marché des logiciels d'analyse d'images ultrasonores devrait croître de 1,06 milliard USD en 2025 à 1,13 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031, à un CAGR de 6,90 % sur la période 2026-2031. Cette perspective positionne le marché des logiciels d'analyse d'images ultrasonores comme un segment de santé numérique essentiel, bénéficiant de l'automatisation pilotée par l'IA qui réduit les délais de lecture, renforce la confiance diagnostique et atténue les pénuries de main-d'œuvre. Les modules d'IA intégrés qui automatisent les mesures de routine, standardisent les comptes rendus et signalent les anomalies en temps réel migrent des projets pilotes de recherche vers la pratique clinique quotidienne. L'échographie au point de soins (POCUS) et les appareils portables, qui ont connu une forte croissance pendant les protocoles de soins au chevet des patients à l'ère de la pandémie, constituent désormais le socle de la prochaine vague de croissance. Les hôpitaux exigent des logiciels qui s'intègrent parfaitement aux systèmes PACS/HIS pour permettre l'échange d'images interdépartemental, tandis que l'oncologie, la cardiologie et la médecine materno-fœtale s'appuient sur la radiomique avancée pour personnaliser la sélection thérapeutique. Les pressions sur les coûts et le vieillissement de la cohorte de sonographes continuent d'accélérer l'adoption des outils d'acquisition autonome et de collaboration natifs du cloud, garantissant une trajectoire de croissance solide à long terme pour le marché des logiciels d'analyse d'images ultrasonores.

Principaux enseignements du rapport

- Par type de logiciel, les solutions intégrées représentaient 60,08 % de la part de marché des logiciels d'analyse d'images ultrasonores en 2025 ; les logiciels autonomes devraient afficher un CAGR de 9,07 % d'ici 2031.

- Par produit, les systèmes 3D/4D ont capté 38,12 % de la taille du marché des logiciels d'analyse d'images ultrasonores en 2025, tandis que la technologie Doppler devrait se développer à un CAGR de 10,66 % d'ici 2031.

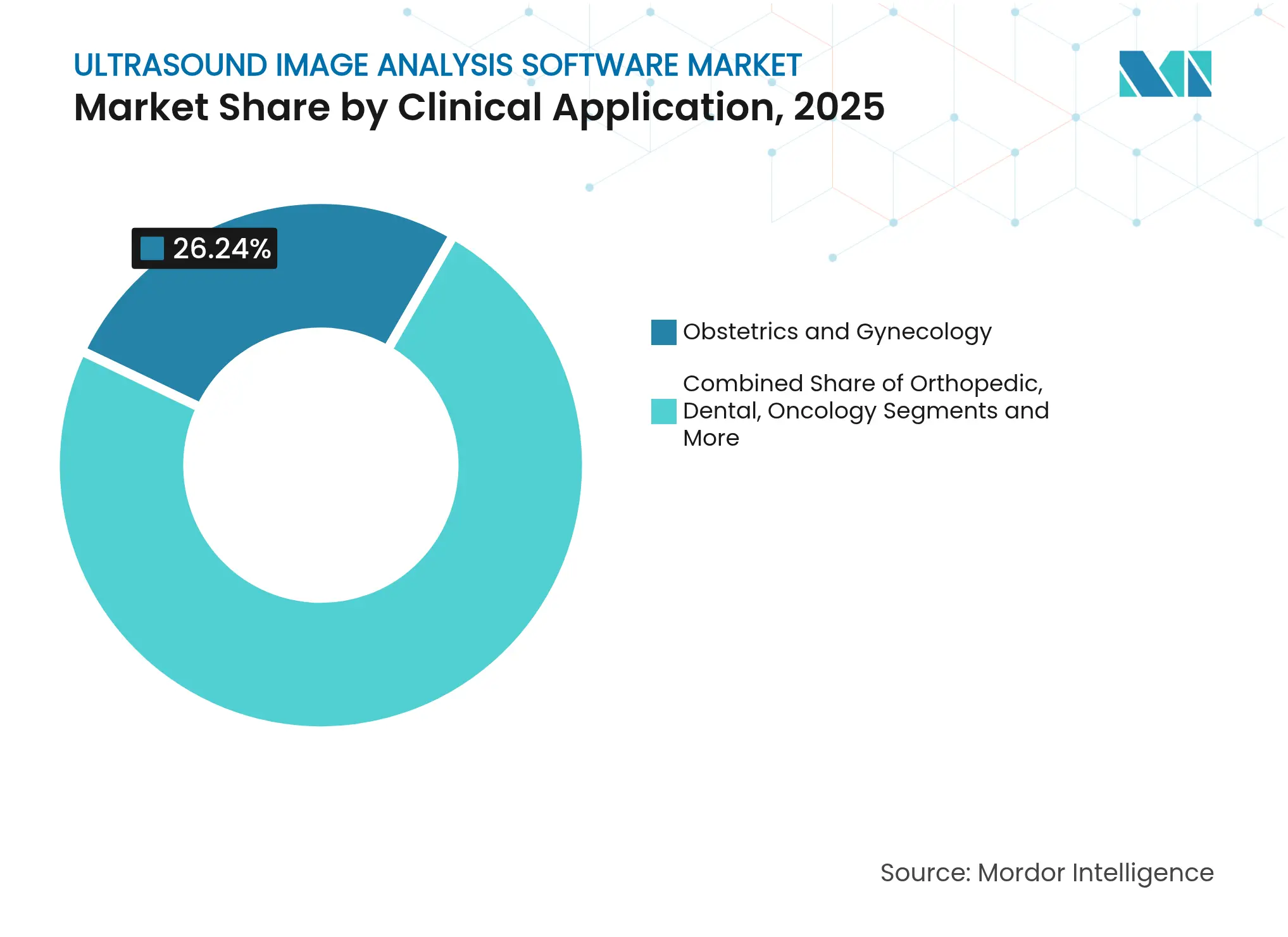

- Par application clinique, l'obstétrique et la gynécologie ont dominé avec 26,24 % de la part de marché des logiciels d'analyse d'images ultrasonores en 2025 ; les applications en oncologie progresseront à un CAGR de 10,69 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire détenaient 48,11 % de la taille du marché des logiciels d'analyse d'images ultrasonores en 2025, tandis que les centres d'imagerie diagnostique devraient connaître une croissance à un CAGR de 8,98 % jusqu'en 2031.

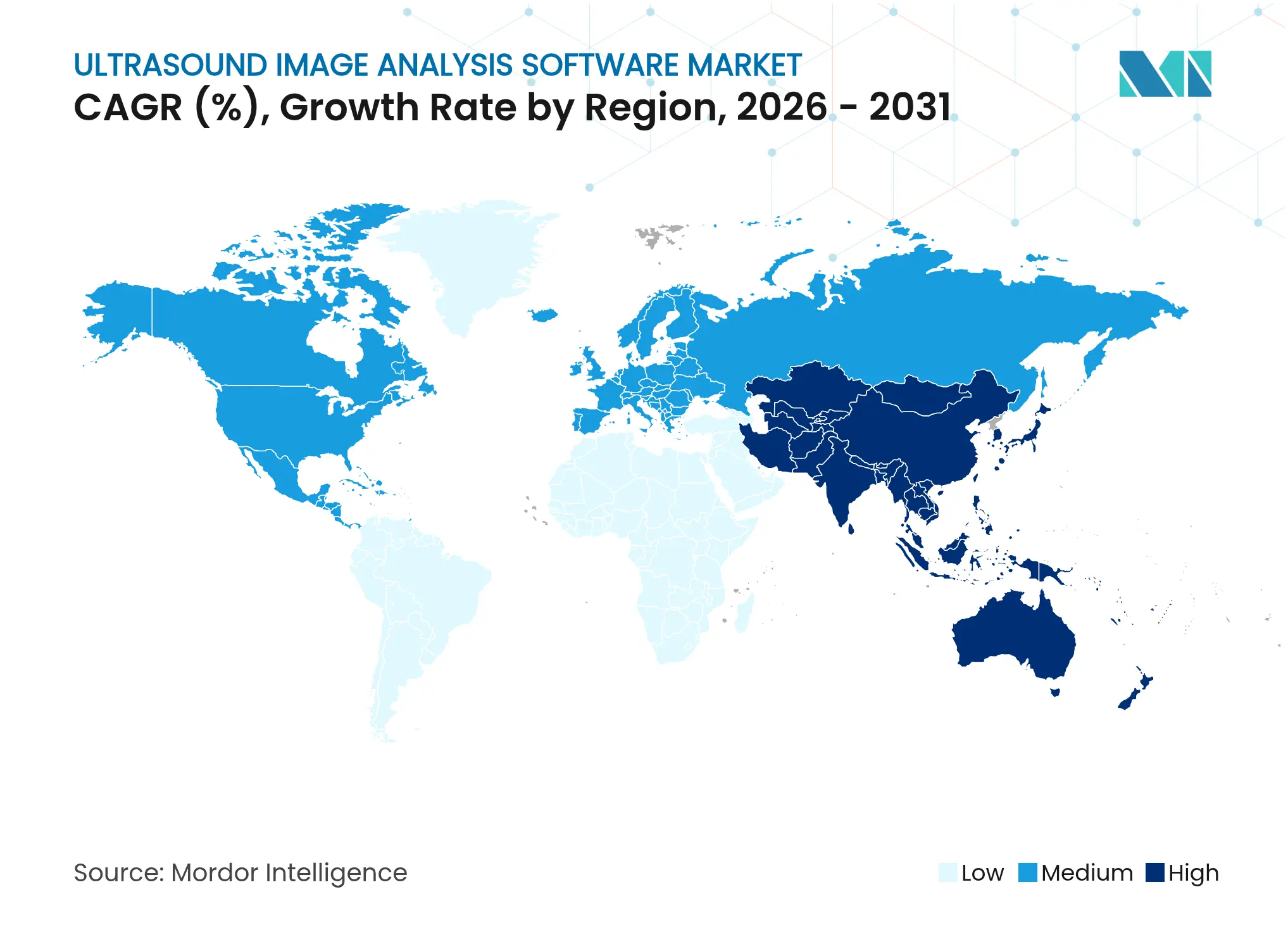

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,95 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 9,05 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels d'analyse d'images ultrasonores

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.8% | Mondial – plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Innovation rapide en IA et apprentissage automatique dans l'échographie | +2.1% | Mondial – porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'échographie au point de soins et d'appareils portables | +1.5% | Mondial – plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Mandats de numérisation des flux de travail hospitaliers | +1.2% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de télésonographie natives du cloud | +0.9% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption de la radiomique ultrasonore en oncologie | +0.7% | Amérique du Nord et UE, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

L'escalade des cas cardiovasculaires, diabétiques et oncologiques entraîne une augmentation annuelle de 7 % des examens échographiques, notamment dans les cliniques obstétriques et gastro-entérologiques. L'insuffisance des heures de radiologiste et la pénurie de sonographes intensifient le besoin d'un post-traitement automatisé qui trie les examens anormaux et réduit les examens répétés. L'échographie au point de soins surpasse la radiographie thoracique dans la détection de la pneumonie et réduit les coûts par épisode de soins, validant l'investissement logiciel pour les prestataires de soins fondés sur la valeur. Les économies émergentes considèrent l'échographie comme le point d'entrée en imagerie le plus abordable ; ainsi, les fournisseurs qui optimisent les algorithmes pour le matériel de milieu de gamme et la connectivité intermittente débloqueront une demande adressable considérable.

Innovation rapide en IA et apprentissage automatique dans l'analyse échographique

Les pipelines d'apprentissage profond offrent désormais une réduction du bruit de speckle en temps réel, une biométrie automatisée et une catégorisation des lésions basée sur les probabilités qui guident les opérateurs novices. Les autorisations de la FDA pour Caption Guidance et des outils similaires indiquent une ouverture réglementaire à l'IA en échographie, mais seulement 59 des 950 dispositifs d'IA autorisés ciblent la sonographie, ce qui met en évidence la marge pour de nouvelles soumissions. Les modèles de radiomique construits à partir de l'échographie tête et cou atteignent une précision de prédiction de la réponse au traitement supérieure à 90 %, illustrant des gains cliniques au-delà de l'accélération des flux de travail. Des partenariats, tels que celui entre GE HealthCare et NVIDIA, exploitent le calcul parallèle pour poursuivre l'acquisition autonome, visant à réduire la dépendance à l'expertise humaine rare au profit du logiciel.

Demande croissante d'échographie au point de soins et d'appareils portables

Les sondes connectées aux smartphones et les consoles sur tablette réduisent les coûts d'acquisition et apportent l'imagerie dans les cliniques de soins primaires, les visites à domicile et les environnements austères. Les protocoles pandémiques ont validé les examens pulmonaires et vasculaires au chevet du patient, ancrant l'échographie au point de soins dans le triage standard. Des études comparatives rapportent une parité de qualité d'image entre six appareils portables de premier plan et les systèmes traditionnels pour les vues abdominales de base. Les superpositions de guidage par IA qui accompagnent les utilisateurs dans le positionnement de la sonde abaissent les barrières à la formation et alimentent des ensembles de données plus cohérents pour l'analyse en arrière-plan, soutenant l'élan du marché des logiciels d'analyse d'images ultrasonores.

Numérisation des flux de travail hospitaliers et mandats d'interopérabilité des données

Les programmes de qualité des politiques et des payeurs récompensent les comptes rendus en boucle fermée et l'échange d'images, incitant les hôpitaux à abandonner les chariots cloisonnés. Les déploiements de suites de flux de travail activées par l'IA ont réduit le temps de documentation de 45 % et économisé 428 USD par consultation[1]Kristin Pingili, « Comment l'optimisation des flux de travail améliore les soins aux patients », International Journal of Research in Computer Applications and Information Technology, iaeme.com. La conformité totale DICOM-IHE est désormais un prérequis incontournable ; cependant, les environnements PACS hérités compliquent les déploiements, renforçant la demande de support fournisseur et d'API ouvertes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de sonographes qualifiés et prix élevé | -1.4% | Mondial – plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité avec les systèmes PACS/HIS hérités | -0.8% | Amérique du Nord et UE, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Biais de l'IA et contrôle réglementaire sur la variance ethnique | -0.6% | Mondial – plus strict en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les points de terminaison connectés | -0.5% | Plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de sonographes qualifiés et prix élevé des logiciels

L'âge moyen de départ à la retraite des sonographes est de 60,8 ans, soit quatre ans plus tôt que les moyennes nationales, tandis que 90 % signalent des troubles musculo-squelettiques liés aux examens répétitifs[2]Jim Baun, « Retraite anticipée dans la communauté de la sonographie : quelle est la prochaine étape ? », Journal of Diagnostic Medical Sonography, journals.sagepub.com. Les postes vacants imposent des heures supplémentaires et réduisent la capacité de mentorat, limitant les filières de nouveaux diplômés. Les modules d'IA qui automatisent les acquisitions peuvent alléger les charges de travail, mais comportent souvent des frais de licence premium dépassant les budgets des petites cliniques, limitant l'adoption là où les pénuries de personnel sont les plus prononcées.

Lacunes d'interopérabilité avec les systèmes PACS/HIS hérités

Les hôpitaux qui utilisent encore des archives de l'ère ACR-NEMA font face à des projets d'intégration de 4 à 12 mois, retardant les bénéfices des logiciels. Les erreurs d'enregistrement des flux de couleur et la corruption des métadonnées dégradent les lectures Doppler, nécessitant des intergiciels et des ressources informatiques dont de nombreux sites communautaires sont dépourvus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : les solutions intégrées stimulent la consolidation du marché

Les plateformes intégrées ont généré 60,08 % de la part de marché des logiciels d'analyse d'images ultrasonores en 2025, les prestataires recherchant un tableau de bord unique pour l'acquisition, la révision et l'archivage. Les écosystèmes groupés réduisent le temps de formation et capitalisent sur les parcs matériels existants, offrant aux conglomérats tels que Philips et Siemens Healthineers un levier de vente croisée. Les suites autonomes, bien que plus modestes, surpasseront le marché avec un CAGR de 9,07 % d'ici 2031, portées par des analyses d'IA de niche qui s'intègrent aux flottes multi-fournisseurs. Les start-ups de radiomique en oncologie illustrent cette tendance favorable, proposant des API cloud qui se superposent aux scanners hérités sans mises à niveau lourdes, positionnant le marché des logiciels d'analyse d'images ultrasonores pour une architecture de croissance hybride.

La domination des solutions intégrées reflète les achats hospitaliers qui regroupent les contrats de service et les certifications de cybersécurité dans des accords pluriannuels. Pourtant, les groupes de radiologie et les centres ambulatoires privilégient les moteurs neutres vis-à-vis des fournisseurs qui les protègent contre l'enfermement propriétaire et permettent des échanges rapides d'algorithmes. À mesure que le remboursement évolue vers les soins fondés sur la valeur, la demande augmente pour des tableaux de bord de suivi des résultats qui agrègent les données d'imagerie longitudinales, un avantage actuellement fourni plus rapidement par des fournisseurs autonomes agiles.

Par produit : la technologie 3D/4D est en tête tandis que le Doppler affiche la croissance la plus forte

La catégorie 3D/4D a capté 38,12 % de la taille du marché des logiciels d'analyse d'images ultrasonores en 2025 grâce à l'imagerie volumétrique fœtale, cardiaque et oncologique. Le rendu en temps réel améliore l'engagement des patients et améliore la délimitation anatomique pour la planification chirurgicale. Les variantes Doppler, dont la croissance devrait atteindre un CAGR de 10,66 %, bénéficient des programmes mondiaux de dépistage cardiovasculaire et de la quantification des flux par IA qui améliore la sensibilité pour la détection des sténoses.

Les algorithmes de super-résolution par IA reconstruisent désormais des cartes hémodynamiques plus claires à partir de données Doppler standard, étendant l'utilité aux cliniques à ressources limitées dépourvues de sondes haut de gamme. Parallèlement, la suppression itérative du bruit par apprentissage profond revitalise les ventes de plateformes 2D, soulignant que les avancées logicielles progressives peuvent revitaliser les gammes matérielles matures.

Par application clinique : le leadership de l'obstétrique face au défi de l'oncologie

L'obstétrique détenait 26,24 % de la part de marché des logiciels d'analyse d'images ultrasonores en 2025, portée par les examens prénataux obligatoires et le dépistage des anomalies activé par l'IA. Les suites de mesure automatisées réduisent le temps d'examen et garantissent le respect des recommandations, ce qui est essentiel face à la pénurie de sonographes. L'oncologie, dont le CAGR est prévu à 10,69 %, bénéficie de la radiomique qui stratifie les tumeurs du sein et du foie par histologie, facilitant la planification thérapeutique sans biopsie invasive.

Les logiciels de cardiologie tirent parti des outils d'échocardiographie par IA qui quantifient la fraction d'éjection et les scores de cinétique pariétale, tandis que les modules de néphrologie surveillent la progression de la maladie rénale chronique. Les bibliothèques d'algorithmes centrées sur les spécialités ouvrent des couches de revenus SaaS premium au-delà des licences de base, diversifiant davantage le marché des logiciels d'analyse d'images ultrasonores.

Par utilisateur final : la domination hospitalière remise en question par les centres de diagnostic

Les hôpitaux et les centres de chirurgie ambulatoire ont contribué à hauteur de 48,11 % de la taille du marché des logiciels d'analyse d'images ultrasonores en 2025 en raison de la demande d'imagerie multidisciplinaire et des achats groupés de dossiers médicaux électroniques. Pourtant, la pression réglementaire sur les coûts et la migration vers les soins ambulatoires propulsent l'adoption par les centres d'imagerie à un CAGR de 8,98 %. Les centres indépendants déploient des PACS cloud et un triage par IA pour gérer le débit avec un personnel réduit, se positionnant comme des partenaires à rotation rapide pour les réseaux de soins responsables.

Les instituts académiques, bien que plus modestes en termes de revenus, façonnent les feuilles de route des produits grâce à la validation en phase précoce de l'aide à la décision par IA et des cadres de télémentorat. Leurs ensembles de données renforcent les soumissions à la FDA et offrent aux fournisseurs des boucles de rétroaction essentielles pour l'atténuation des biais algorithmiques.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 40,95 % des revenus en 2025, soutenue par des politiques de remboursement robustes et une adoption précoce de l'imagerie activée par l'IA. Les mises à niveau des logiciels intégrés s'alignent sur les initiatives gouvernementales qui incitent à l'interopérabilité des dossiers médicaux électroniques, créant un terrain fertile pour le marché des logiciels d'analyse d'images ultrasonores. Les pénuries de main-d'œuvre — plus de 1 400 postes de radiologie vacants — accroissent la dépendance à la mesure et aux comptes rendus automatisés pour maintenir les niveaux de service. La région est également pionnière en matière de gouvernance de la cybersécurité, avec de nouveaux mandats de la FDA qui étendent les exigences du cycle de développement sécurisé à l'IA médicale.

L'Asie-Pacifique est prévue à un CAGR de 9,05 % jusqu'en 2031, reflétant les constructions d'infrastructures hospitalières et les politiques gouvernementales favorisant la fabrication locale. Les règles de contenu local à 85 % en Chine incitent les éditeurs de logiciels nationaux à intégrer l'IA dans des consoles d'échographie optimisées en termes de coûts, accélérant la diffusion technologique. La levée de fonds de 6,3 milliards USD dans la santé numérique en Asie du Sud-Est souligne l'appétit des investisseurs pour les start-ups de télé-imagerie et de PACS cloud, propulsant le marché des logiciels d'analyse d'images ultrasonores vers une pénétration rurale plus large.

L'Europe affiche une adoption régulière façonnée par des cadres de partage de données conformes au RGPD et des consortiums de recherche transfrontaliers qui valident la radiomique par IA. Les économies émergentes d'Afrique et d'Amérique latine restent naissantes mais prometteuses, avec des projets de santé numérique montrant des gains d'efficacité potentiels de 15 % grâce au triage par télé-échographie et aux archives cloud. Le succès dépend de conceptions axées sur le mobile qui tolèrent une bande passante intermittente et fournissent une inférence en périphérie à faible consommation d'énergie.

Paysage concurrentiel

La concurrence reste modérément fragmentée, les géants historiques de l'équipement rivalisant avec des fournisseurs d'IA agiles. GE HealthCare a acquis la branche d'IA clinique d'Intelligent Ultrasound pour 53 millions USD, renforçant sa base installée et enrichissant ses modules d'analyse mammaire et vasculaire. Samsung a dépensé 92 millions USD pour Sonio, spécialiste de l'IA fœtale, signalant un pivot stratégique vers une différenciation centrée sur le logiciel.

Les start-ups ciblent des niches inexploitées, avec Us2.ai et Fujifilm collaborant sur la quantification automatisée de l'échocardiographie, et UltraSight et la Mayo Clinic développant l'IA pour l'échographie cardiaque au point de soins menée par des opérateurs novices. L'acquisition en 2025 par RadNet de See-Mode Technologies élargit les algorithmes de dépistage des nodules thyroïdiens et souligne l'influence des centres de diagnostic sur les feuilles de route des produits.

La cybersécurité et la surveillance de l'équité intensifient les enjeux concurrentiels. Les fournisseurs investissent dans des cohortes d'entraînement diversifiées et des divulgations sécurisées de nomenclature logicielle pour se conformer aux règles en évolution, tandis que les dépôts de brevets pour la reconstruction par apprentissage profond et l'acquisition autonome continuent d'augmenter. Le succès sur le marché dépend de plus en plus de la démonstration d'une IA cliniquement validée qui s'intègre dans des écosystèmes informatiques hospitaliers hétérogènes sans enfermer les acheteurs dans des silos propriétaires.

Leaders du secteur des logiciels d'analyse d'images ultrasonores

Koninklijke Philips N.V.

Esaote SpA

GE Healthcare

Siemens Healthcare

Agfa Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : RadNet a acquis See-Mode Technologies pour améliorer le dépistage par IA de l'échographie pour le cancer de la thyroïde.

- Mars 2025 : GE HealthCare a lancé Invenia ABUS Premium, une échographie mammaire 3D avec l'assistant IA Verisound.

Portée du rapport mondial sur le marché des logiciels d'analyse d'images ultrasonores

Les logiciels d'analyse d'images, également connus sous le nom de reconnaissance d'images ou vision par ordinateur, traitent les images pour en extraire des détails à l'aide de l'intelligence artificielle.

Le marché des logiciels d'analyse d'images ultrasonores est segmenté par type de logiciel, produit, application clinique, utilisateur final et géographie. Par type de logiciel, le marché est segmenté en logiciel intégré et logiciel autonome. Par produit, le marché est segmenté en échographie 2D, échographie 3D/4D et échographie Doppler. Le segment des applications cliniques est subdivisé en orthopédie, dentisterie, oncologie, obstétrique et gynécologie, néphrologie et urologie, radiologie et cardiologie. Par utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire, centres d'imagerie diagnostique, et instituts de recherche et académiques. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport fournit la valeur (en USD) pour tous les segments ci-dessus.

| Logiciel intégré |

| Logiciel autonome |

| Échographie 2D |

| Échographie 3D/4D |

| Échographie Doppler |

| Orthopédie |

| Dentisterie |

| Oncologie |

| Obstétrique et gynécologie |

| Néphrologie et urologie |

| Radiologie |

| Cardiologie |

| Hôpitaux et centres de chirurgie ambulatoire |

| Centres d'imagerie diagnostique |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de logiciel | Logiciel intégré | |

| Logiciel autonome | ||

| Par produit | Échographie 2D | |

| Échographie 3D/4D | ||

| Échographie Doppler | ||

| Par application clinique | Orthopédie | |

| Dentisterie | ||

| Oncologie | ||

| Obstétrique et gynécologie | ||

| Néphrologie et urologie | ||

| Radiologie | ||

| Cardiologie | ||

| Par utilisateur final | Hôpitaux et centres de chirurgie ambulatoire | |

| Centres d'imagerie diagnostique | ||

| Instituts de recherche et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels d'analyse d'images ultrasonores ?

Le marché des logiciels d'analyse d'images ultrasonores s'élève à 1,13 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031.

Quel segment détient la plus grande part de marché des logiciels d'analyse d'images ultrasonores ?

Les solutions logicielles intégrées sont en tête avec une part de 60,08 % en 2025, reflétant la demande pour des plateformes d'imagerie tout-en-un.

Quel produit connaît la croissance la plus rapide sur le marché des logiciels d'analyse d'images ultrasonores ?

La technologie Doppler devrait enregistrer le CAGR le plus élevé, à 10,66 %, jusqu'en 2031, grâce aux initiatives de dépistage cardiovasculaire.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,05 % jusqu'en 2031, soutenue par les investissements dans les infrastructures de santé.

Quels sont les principaux freins auxquels fait face le secteur des logiciels d'analyse d'images ultrasonores ?

Une pénurie mondiale de sonographes, des défis d'intégration avec les systèmes informatiques hérités et des exigences accrues en matière de cybersécurité constituent les principaux obstacles.

Dernière mise à jour de la page le: