Taille et Part du Marché des Systèmes de Planification de Traitement et du Traitement Avancé d'Images

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

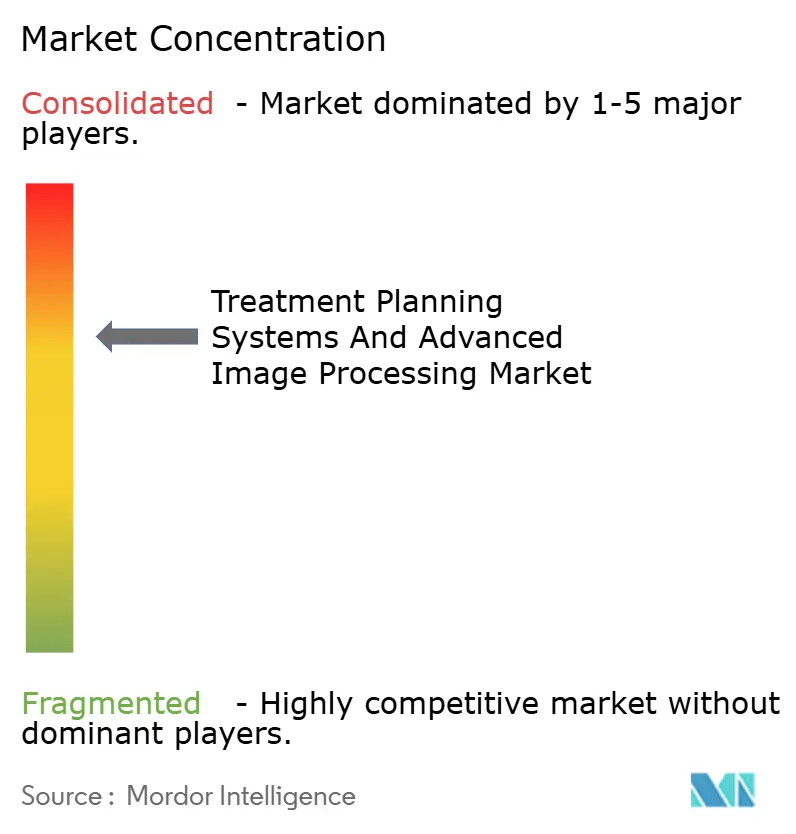

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Planification de Traitement et du Traitement Avancé d'Images par Mordor Intelligence

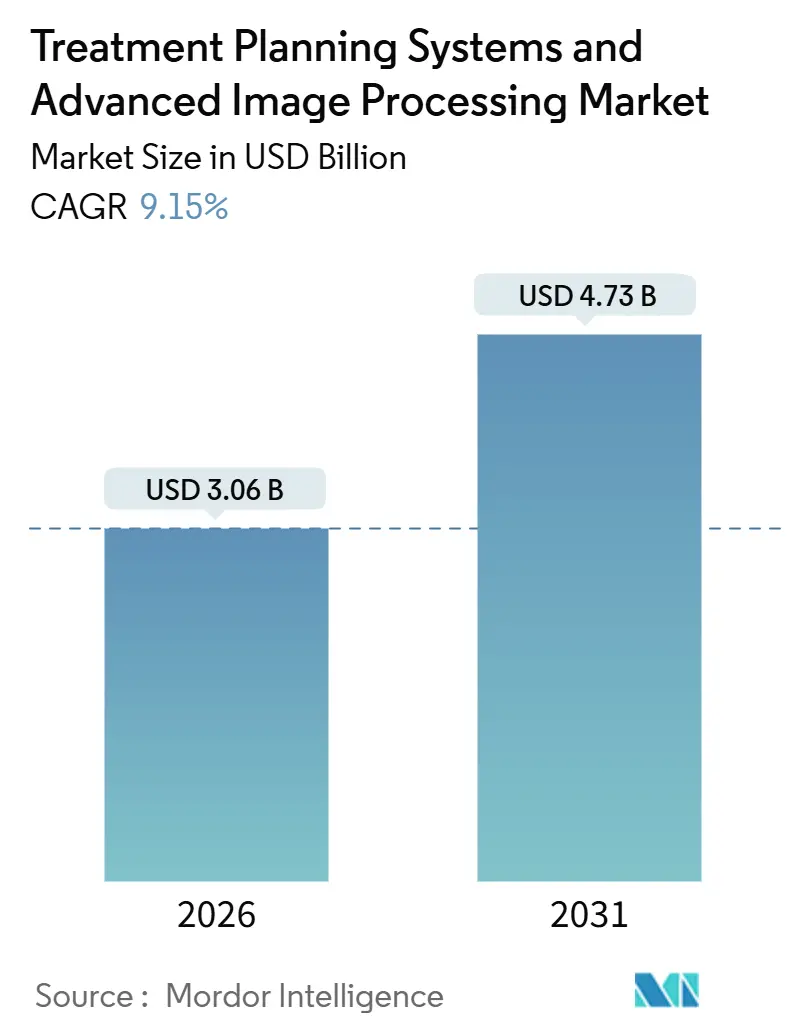

La taille du marché des systèmes de planification de traitement et du traitement avancé d'images est estimée à 3,06 milliards USD en 2026, et devrait atteindre 4,73 milliards USD d'ici 2031, à un TCAC de 9,15 % au cours de la période de prévision (2026-2031).

Cette expansion reflète une réallocation régulière des capitaux en oncologie vers des logiciels natifs du cloud et accélérés par GPU qui réduisent les délais de génération de plans et soutiennent les flux de travail adaptatifs. Les fournisseurs intègrent l'intelligence artificielle dans les boucles de calcul de dose, tandis qu'un remboursement plus large de la protonthérapie et des mandats stricts d'interopérabilité remodèlent les critères d'achat dans les économies matures et émergentes. Les hôpitaux et les centres de cancérologie passent de suites monolithiques à des plateformes modulaires interopérables avec tout accélérateur linéaire, érodant les marges traditionnelles des offres groupées matériel-logiciel. L'intensité concurrentielle augmente à mesure que les entreprises de logiciels purs exploitent la tarification par abonnement et les algorithmes de planification automatique basés sur des transformeurs pour remporter des projets en zone vierge en Asie-Pacifique et en Amérique du Nord.

Principaux Enseignements du Rapport

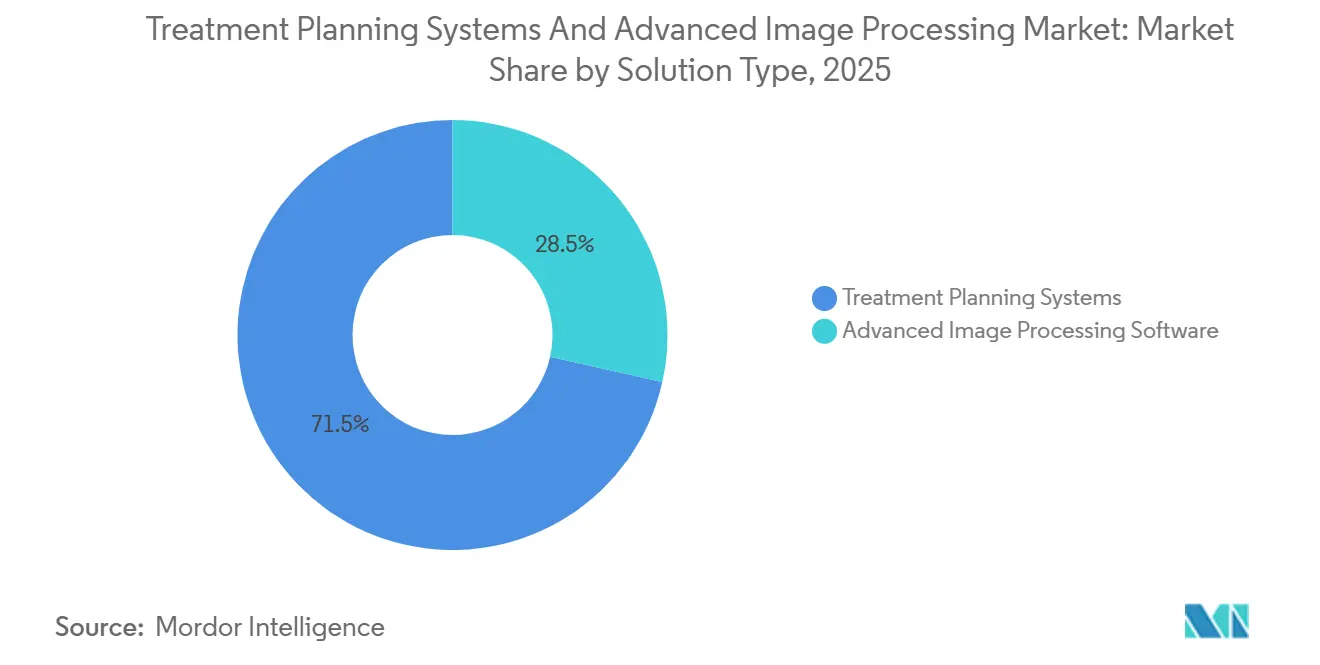

- Par type de solution, les suites de planification traditionnelles détenaient 71,55 % de la part de revenus en 2025, tandis que les modules de traitement avancé d'images se développent à un TCAC de 16,25 %.

- Par modalité, les photons étaient en tête avec 48,23 % de la part de marché des systèmes de planification de traitement en 2025, tandis que les modules protons et ions lourds progressent à un TCAC de 13,15 %.

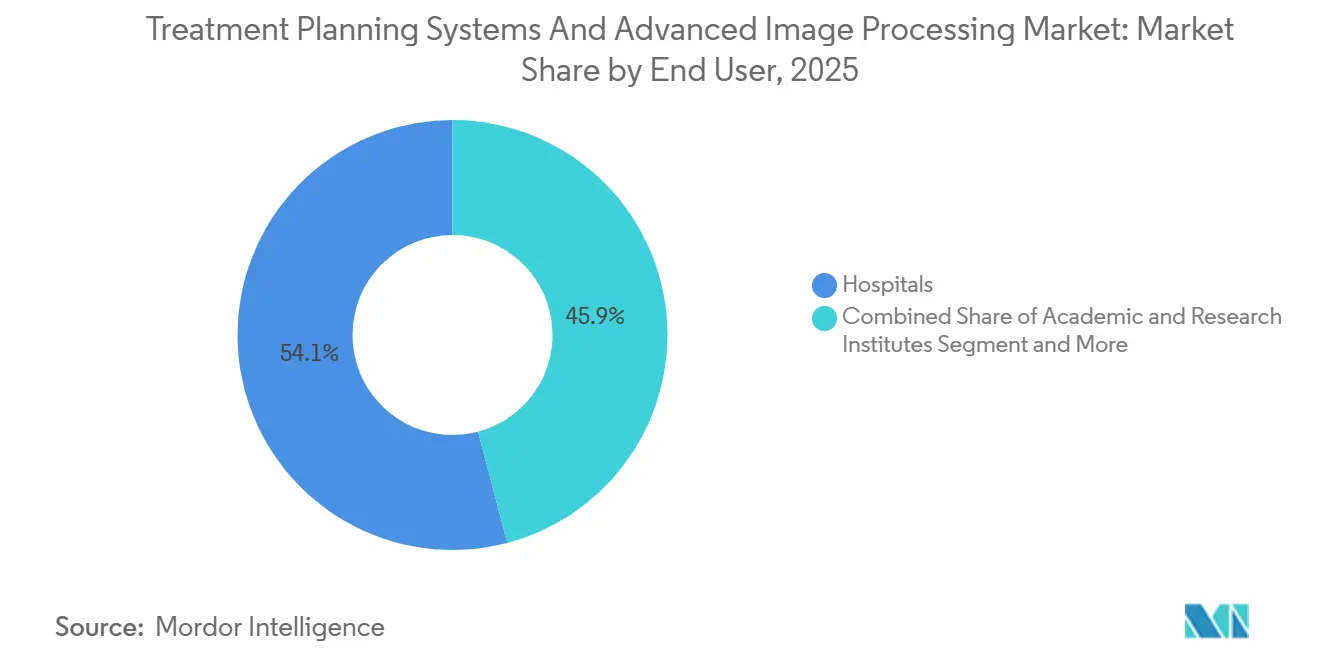

- Par utilisateur final, les hôpitaux représentaient 54,15 % des revenus en 2025 et les instituts académiques enregistraient le TCAC projeté le plus élevé à 11,51 % jusqu'en 2031.

- Par déploiement, les installations sur site représentaient 82,35 % de la taille du marché des systèmes de planification de traitement en 2025, mais les abonnements cloud devraient croître à un TCAC de 18,11 % jusqu'en 2031.

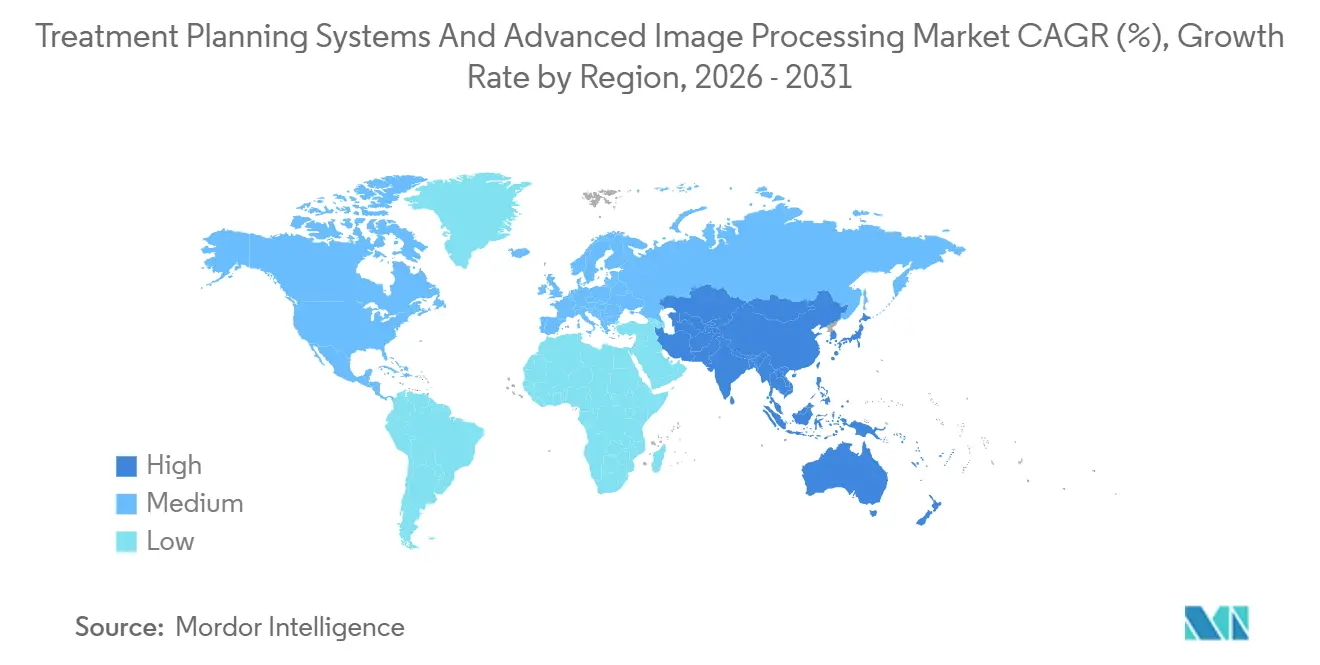

- Par géographie, l'Amérique du Nord a capté 45,25 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,02 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Planification de Traitement et du Traitement Avancé d'Images

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Planification de la radiothérapie adaptative pilotée par l'IA | +1.8% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Remboursement élargi de la protonthérapie | +1.5% | Amérique du Nord, Japon, Corée du Sud, Allemagne | Court terme (≤ 2 ans) |

| Intégration de l'imagerie et de la planification sur une seule plateforme cloud | +1.3% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Écosystèmes d'informatique oncologique neutres vis-à-vis des fournisseurs | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Adoption croissante du CT synthétique à partir de l'IRM | +1.2% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'algorithmes Monte Carlo ultra-rapides basés sur GPU | +1.0% | Sites mondiaux de protons et d'ions lourds | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Planification de la Radiothérapie Adaptative Pilotée par l'IA

L'intelligence artificielle réduit désormais la boucle d'optimisation de dose de plusieurs heures à des cycles inférieurs à 15 minutes, permettant des ajustements de plan le jour même lorsque le CT à faisceau conique quotidien révèle un changement anatomique. Les hôpitaux de niveau intermédiaire peuvent ainsi proposer des traitements adaptatifs sans augmenter le nombre de physiciens. Le projet de directive de la FDA de janvier 2025 classe les modifications de plan déclenchées par algorithme comme logiciel en tant que dispositif médical, favorisant les fournisseurs disposant d'une infrastructure de conformité établie[1]Food and Drug Administration, "Projet de directive sur les logiciels de planification par IA," fda.gov. Cependant, les payeurs attendent des preuves randomisées des résultats à long terme avant d'émettre des codes premium, ce qui ralentit le déploiement dans les systèmes sensibles aux coûts. Les fournisseurs financent des essais multicentriques pour combler cet écart, mais la maturité des données s'étendra jusqu'au moyen terme.

Remboursement Élargi de la Protonthérapie

Le CMS a élargi la couverture des protons en mars 2024 aux tumeurs hépatocellulaires, œsophagiennes et pancréatiques sélectionnées, suivi par TRICARE et le ministère de la santé japonais en 2025. Les centres de thérapie par particules commandent donc des modules de planification qui calculent l'efficacité biologique relative variable et fournissent des tableaux de bord automatisés de comparaison photons-protons. L'expansion rapide de la couverture accélère le retour sur capital pour les cyclotrons supraconducteurs compacts et soutient une demande de logiciels à deux chiffres jusqu'en 2028.

Intégration de l'Imagerie et de la Planification sur une Seule Plateforme Cloud

Les mandats d'interopérabilité basés sur HL7 FHIR dans le cadre des données de base américaines pour l'interopérabilité v6 permettent le contourage directement sur le PET-CT hébergé dans le cloud sans exportation DICOM. Siemens Healthineers et d'autres fournisseurs ont lancé des moteurs de dose basés sur navigateur qui éliminent les stations de travail GPU locales, réduisant les coûts initiaux tout en permettant une supervision physique multi-sites. Cependant, les risques de rançongiciels ont conduit la FDA à rédiger des directives de cybersécurité plus strictes fin 2024, ajoutant des coûts de conformité et allongeant les cycles d'approvisionnement pour les prestataires averses au risque.

Écosystèmes d'Informatique Oncologique Neutres vis-à-vis des Fournisseurs

Le guide mCODE FHIR et le cadre TEFCA standardisent les objets de données de radiothérapie, démantelant les fossés d'intégration propriétaires. Les centres académiques utilisent désormais RayStation pour les photons, IBA myQA pour les protons, et des accélérateurs linéaires hérités de Varian ou Elekta sans frais d'interface. Cette modularité érode les renouvellements de maintenance pour les suites liées au matériel et ouvre un espace blanc pour les acteurs uniquement logiciels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts en capital élevés et longs cycles de retour sur investissement | -0.9% | Marchés émergents et zones rurales des États-Unis | Court terme (≤ 2 ans) |

| Pénurie de dosimétristes et physiciens formés | -0.7% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations de cybersécurité dans les systèmes de planification de traitement déployés dans le cloud | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Preuves limitées sur les bénéfices à long terme de la planification automatique par IA | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts en Capital Élevés et Longs Cycles de Retour sur Investissement

Les suites photoniques autonomes coûtent environ 250 000 USD et les plateformes protoniques intégrées dépassent 1,5 million USD, produisant des fenêtres de remboursement de 5 à 7 ans dans le cadre de barèmes de frais en baisse[2]American Society for Radiation Oncology, "Enquête sur l'économie de la pratique 2024," astro.org. La tarification par abonnement répartit les dépenses mais transfère le risque de revenus aux fournisseurs, réduisant la visibilité des bénéfices à court terme.

Pénurie de Dosimétristes et Physiciens Médicaux Formés

La croissance des effectifs de 2,3 % est inférieure à la croissance du déploiement des logiciels, laissant les plans sous-desservis dans les régions à faibles revenus. La norme IEC 62083 : 2025 oblige un physicien à valider chaque plan généré par IA, limitant la promesse d'économies de main-d'œuvre de l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Décomposition Accélère la Spécialisation des Logiciels

Les suites traditionnelles représentaient 71,55 % des revenus en 2025, reflétant leur rôle de moteur de facto pour la géométrie des faisceaux, les contraintes de dose et l'assurance qualité. Néanmoins, les modules de traitement avancé d'images se développent à un TCAC de 16,25 %, le rythme le plus rapide sur le marché des systèmes de planification de traitement. Les prestataires privilégient les modules de recalage déformable, de CT synthétique et de contourage par IA qui s'installent à côté des moteurs hérités, évitant les mises à niveau risquées tout en augmentant le débit. Les renouvellements de maintenance d'Elekta ont chuté de 8 % au cours de l'exercice 2025 parce que les clients ont migré vers des plug-ins d'imagerie de premier choix[3]Elekta AB, "Rapport annuel 2025," elekta.com. Pendant ce temps, des fournisseurs agiles comme Brainlab ont gagné des parts en proposant des tableaux de bord cloud qui comparent des plans concurrents côte à côte.

Les innovateurs exploitent des API neutres vis-à-vis des fournisseurs pour insérer des micro-services — auto-segmentation, comparaison de plans, alertes de dose vésicale — dans les flux de travail existants. Alors que les hôpitaux recherchent une flexibilité par poste budgétaire, les achats modulaires feront passer la part des suites traditionnelles en dessous des deux tiers d'ici 2031. La tarification par abonnement abaisse également les barrières à l'entrée pour les marchés émergents, alignant les coûts sur le volume de cas et élargissant la base adressable pour le marché des systèmes de planification de traitement.

Par Modalité : La Thérapie par Particules Accroît la Complexité de la Planification

Les techniques photoniques, notamment l'IMRT et la VMAT, représentaient 48,23 % des déploiements en 2025 en raison du parc d'accélérateurs linéaires installés. Les centres de protons et d'ions lourds se multiplient, entraînant un TCAC de 13,15 % pour les logiciels de thérapie par particules. Les gouvernements d'Asie-Pacifique financent de grandes installations, tandis que les pôles académiques américains installent des cyclotrons compacts nécessitant des calculateurs de faisceau crayon Monte Carlo. Les fournisseurs doivent maintenir des moteurs distincts tout en garantissant une expérience utilisateur unique entre les modalités, faisant de l'interopérabilité un impératif stratégique au sein du marché des systèmes de planification de traitement.

La planification de la curiethérapie se réduit à mesure que la SBRT remplace les procédures d'implant, bien que les stratégies de boost hybride maintiennent une demande de niche. La planification par ions carbone reste confinée au Japon et à l'Allemagne mais exige des frais de maintenance premium en raison de la complexité algorithmique. Les fournisseurs de photons s'empressent d'intégrer des options de particules pour conserver les contrats d'entreprise, tandis que les spécialistes purs en protons mettent en avant la précision physique de premier ordre pour les nouvelles constructions.

Par Utilisateur Final : Les Instituts Académiques Pionniers des Protocoles Adaptatifs

Les hôpitaux ont généré 54,15 % des revenus de 2025, standardisant les réseaux multi-sites sur des interfaces unifiées pour une révision centralisée. Pourtant, les instituts académiques et de recherche connaissent la croissance la plus rapide à un TCAC de 11,51 % car ils valident les protocoles adaptatifs, alimentent les ensembles de données d'IA et publient des preuves évaluées par des pairs qui influencent la politique des payeurs. La demande académique pour des hooks de script et des optimiseurs personnalisés favorise les plateformes ouvertes comme Elekta Monaco, tandis que les hôpitaux se concentrent sur l'automatisation clé en main.

Les centres dédiés au cancer font face à une pression de paiement groupé, retardant les cycles de renouvellement ; néanmoins, les modèles d'abonnement débloquent l'adoption du cloud là où les dépenses en capital sur site sont prohibitives. Les partenariats entre les startups d'IA et les universités accélèrent la validation des algorithmes, assurant une traction précoce sur le marché pour les fonctionnalités disruptives au sein du secteur des systèmes de planification de traitement.

Par Modèle de Déploiement : La Migration vers le Cloud Remodèle la Tarification

Les logiciels sur site ont capté 82,35 % des revenus en 2025, reflétant la préférence héritée pour la conservation locale des données. Les abonnements cloud, cependant, augmentent à un TCAC de 18,11 % à mesure que les coûts GPU se déplacent vers les dépenses opérationnelles, convenant aux centres ambulatoires et aux hôpitaux ruraux. Le moteur de dose basé sur navigateur de Siemens réduit l'investissement initial de 300 000 USD à 5 000 USD mensuels, soulignant l'attrait des dépenses opérationnelles.

Les préoccupations de conformité ralentissent les migrations d'entreprise, mais les modèles hybrides — calcul dans le cloud, données de santé personnelles sur site — équilibrent risque et économies. À mesure que les cadres de cybersécurité mûrissent et que les assureurs couvrent le risque cloud, la pénétration des abonnements s'accélérera, diluant davantage les ventes de licences monolithiques et élargissant les revenus récurrents sur le marché des systèmes de planification de traitement.

Analyse Géographique

L'Amérique du Nord contrôlait 45,25 % des revenus en 2025. Les premiers adoptants bénéficient de l'expansion de la couverture protonique du CMS qui a stimulé une hausse annuelle de 19 % des modules de planification protonique. Les réseaux provinciaux du Canada déploient des suites cloud pour une supervision physique centralisée sur des géographies dispersées. La pénurie de physiciens certifiés au Mexique ralentit l'adoption des fonctionnalités adaptatives, suscitant un intérêt pour le triage de soutien à la décision par IA afin d'étendre la capacité de la main-d'œuvre.

L'Asie-Pacifique affiche le TCAC le plus rapide à 11,02 % jusqu'en 2031. Le programme de construction protonique de la Chine de 4,2 milliards CNY (580 millions USD) finance huit centres dans des villes de niveau 2, chacun spécifiant des piles de planification neutres vis-à-vis des fournisseurs. L'élargissement du remboursement protonique du Japon pour le cancer du poumon a déclenché six nouveaux sites, accélérant les commandes de logiciels. Le Centre national du cancer de Corée du Sud a mis en œuvre les modules protoniques Varian Eclipse en 2025, établissant une référence pour les soins des tumeurs cérébrales pédiatriques. Le programme Ayushman Bharat de l'Inde finance 22 nouveaux centres d'accélérateurs linéaires, créant une demande en aval pour des planificateurs cloud rentables.

L'Europe maintient une part solide alors que l'Allemagne, le Royaume-Uni et la France adoptent une surveillance stricte du marquage CE pour les outils de planification par IA, favorisant les fournisseurs disposant de systèmes qualité matures. Les politiques DICOM-RT et FHIR encouragent la sélection modulaire, tandis que les initiatives d'ions carbone en Allemagne nécessitent des moteurs de dose ultra-précis. Le Moyen-Orient et l'Afrique font face à une pénurie de physiciens et à des approbations de dispositifs plus longues, bien que le processus rationalisé de 15 mois des Émirats arabes unis offre un point d'ancrage régional pour les premiers entrants. L'Amérique du Sud prend de l'élan après que l'ANVISA a réduit les délais d'autorisation à 12 mois, permettant aux hôpitaux de São Paulo et de Rio de Janeiro de moderniser leurs suites vieillissantes sans délais de plusieurs années.

Paysage Concurrentiel

Le marché reste modérément concentré. Varian, Elekta, RaySearch et Brainlab détiennent ensemble une part significative, mais l'érosion est claire. Les acteurs établis dans l'équipement acquièrent des entreprises de niche — Elekta a racheté DOSIsoft — pour combler les lacunes en traitement d'images et défendre les revenus de maintenance. Siemens vend des planificateurs en complément de ses comptes de radiologie grâce à son empreinte d'imagerie syngo.via. Les perturbateurs courtisent les centres académiques avec des scripts Python et des hooks de données d'essais cliniques, échangeant un accès anticipé contre des ensembles de données anonymisées qui entraînent l'IA de prochaine génération.

Le leadership en performance repose désormais sur le Monte Carlo accéléré par GPU et les tableaux de bord de comparaison de plans intégrés aux flux de travail. Les fournisseurs adoptant des API ouvertes se positionnent le mieux pour la transition vers des écosystèmes neutres vis-à-vis des fournisseurs et distribués dans le cloud. À mesure que l'adoption des abonnements augmente, la visibilité des revenus s'améliore mais la valeur totale des contrats diminue, poussant les acteurs établis à monétiser l'analytique, l'assurance qualité et le soutien à la décision aux côtés des moteurs de dose de base au sein du marché des systèmes de planification de traitement.

Leaders du Secteur des Systèmes de Planification de Traitement et du Traitement Avancé d'Images

Siemens Healthineers

Elekta AB

RaySearch Laboratories

Philips Healthcare

Brainlab AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : TeraRecon d'ConcertAI a dévoilé TeraRecon AV, une suite de visualisation activée par IA améliorant la précision diagnostique dans les flux de travail de fusion PET-CT.

- Mai 2025 : RaySearch a publié RayStation v2025 avec une planification automatique pilotée par apprentissage automatique et la prise en charge du positionnement debout des patients.

Portée du Rapport sur le Marché Mondial des Systèmes de Planification de Traitement et du Traitement Avancé d'Images

Selon la portée du rapport, les systèmes de planification de traitement (SPT) sont des outils logiciels sophistiqués utilisés dans les procédures médicales, notamment en radiothérapie, pour élaborer des plans de traitement précis adaptés à l'anatomie et à la pathologie de chaque patient. Le traitement avancé d'images implique l'utilisation de techniques computationnelles pour améliorer, analyser et interpréter les images médicales, permettant une meilleure visualisation, segmentation et précision dans le diagnostic et la planification du traitement.

La segmentation du marché des systèmes de planification de traitement et du traitement avancé d'images est catégorisée par type de solution, modalité, utilisateur final, modèle de déploiement et géographie. Par type de solution, le marché comprend les systèmes de planification de traitement et les logiciels de traitement avancé d'images. Par modalité, il est segmenté en photons (IMRT/VMAT, SBRT), protons et ions lourds, curiethérapie et autres (SRS, électrons haute énergie). Par utilisateur final, le marché est divisé en hôpitaux, centres dédiés au cancer et instituts académiques et de recherche. Par modèle de déploiement, il est classifié en sur site et basé sur le cloud. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Planification de Traitement |

| Logiciels de Traitement Avancé d'Images |

| Photons (IMRT/VMAT, SBRT) |

| Protons et Ions Lourds |

| Curiethérapie |

| Autres (SRS, Électrons Haute Énergie) |

| Hôpitaux |

| Centres Dédiés au Cancer |

| Instituts Académiques et de Recherche |

| Sur Site |

| Basé sur le Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Systèmes de Planification de Traitement | |

| Logiciels de Traitement Avancé d'Images | ||

| Par Modalité | Photons (IMRT/VMAT, SBRT) | |

| Protons et Ions Lourds | ||

| Curiethérapie | ||

| Autres (SRS, Électrons Haute Énergie) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Dédiés au Cancer | ||

| Instituts Académiques et de Recherche | ||

| Par Modèle de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de planification de traitement en 2026 ?

La taille du marché des systèmes de planification de traitement a atteint 3,06 milliards USD en 2026 et devrait croître régulièrement à un TCAC de 9,15 %.

Quel segment connaît la croissance la plus rapide dans la planification de traitement ?

Les logiciels de traitement avancé d'images, notamment l'auto-segmentation pilotée par IA et le CT synthétique, se développent à un TCAC de 16,25 %.

Qu'est-ce qui stimule la demande de logiciels de planification de protonthérapie ?

L'élargissement du remboursement aux États-Unis et au Japon ainsi que la construction de nouveaux centres en Chine et en Corée du Sud stimulent la demande de planification spécifique aux protons.

Pourquoi les hôpitaux migrent-ils vers des plateformes de planification basées sur le cloud ?

La tarification par abonnement transfère les dépenses du budget d'investissement au budget opérationnel, tandis que les moteurs de dose basés sur le web éliminent les coûteuses stations de travail GPU.

Quels sont les principaux obstacles à une adoption plus large de la planification automatique par IA ?

Les preuves cliniques prospectives limitées, les règles de cybersécurité plus strictes de la FDA et la supervision obligatoire par un physicien ralentissent la mise en œuvre à grande échelle.

Dernière mise à jour de la page le: