Taille et part du marché du jumeau numérique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

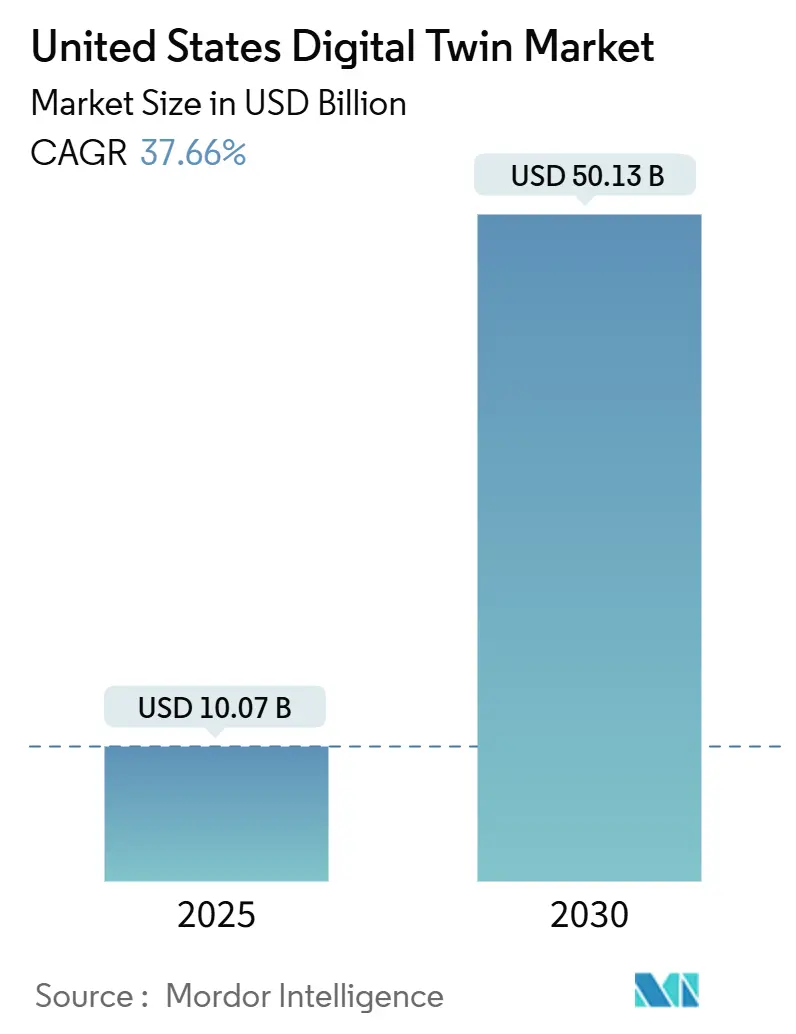

| Taille du Marché (2025) | 10.07 Milliards de dollars |

| Taille du Marché (2030) | 50.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 37.66% CAGR |

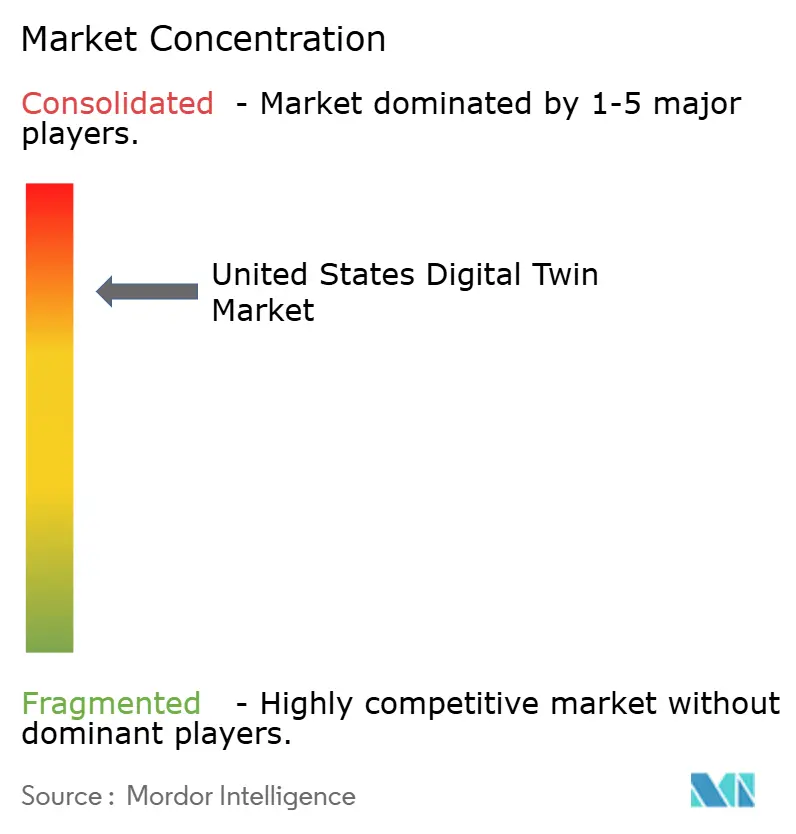

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jumeau numérique aux États-Unis par Mordor Intelligence

La taille du marché du jumeau numérique aux États-Unis est de 10,07 milliards USD en 2025 et devrait atteindre 50,13 milliards USD d'ici 2030, reflétant un TCAC de 37,66 %. La croissance découle des mandats fédéraux en matière d'infrastructure, des subventions aux usines de semi-conducteurs et des réglementations médicales accélérées qui repositionnent les jumeaux numériques en tant qu'infrastructure stratégique plutôt qu'outils d'analyse facultatifs. L'adoption dans le secteur manufacturier reste solide, mais l'essor rapide dans les projets de villes intelligentes, de santé et de services publics élargit la demande. Les hyperscalers cloud continuent de regrouper des suites Internet des objets (IoT) prêtes pour les jumeaux numériques, comprimant les délais de déploiement tout en créant des effets de verrouillage liés à la gravité des données. Parallèlement, les architectures hybrides se développent rapidement à mesure que les entreprises équilibrent les exigences de latence, de conformité et de cybersécurité. Les droits de douane sur les GPU qui augmentent les coûts de simulation, ainsi que la complexité de l'intégration des systèmes existants, tempèrent la trajectoire à court terme du marché sans pour autant contrebalancer son élan structurel.

Principaux enseignements du rapport

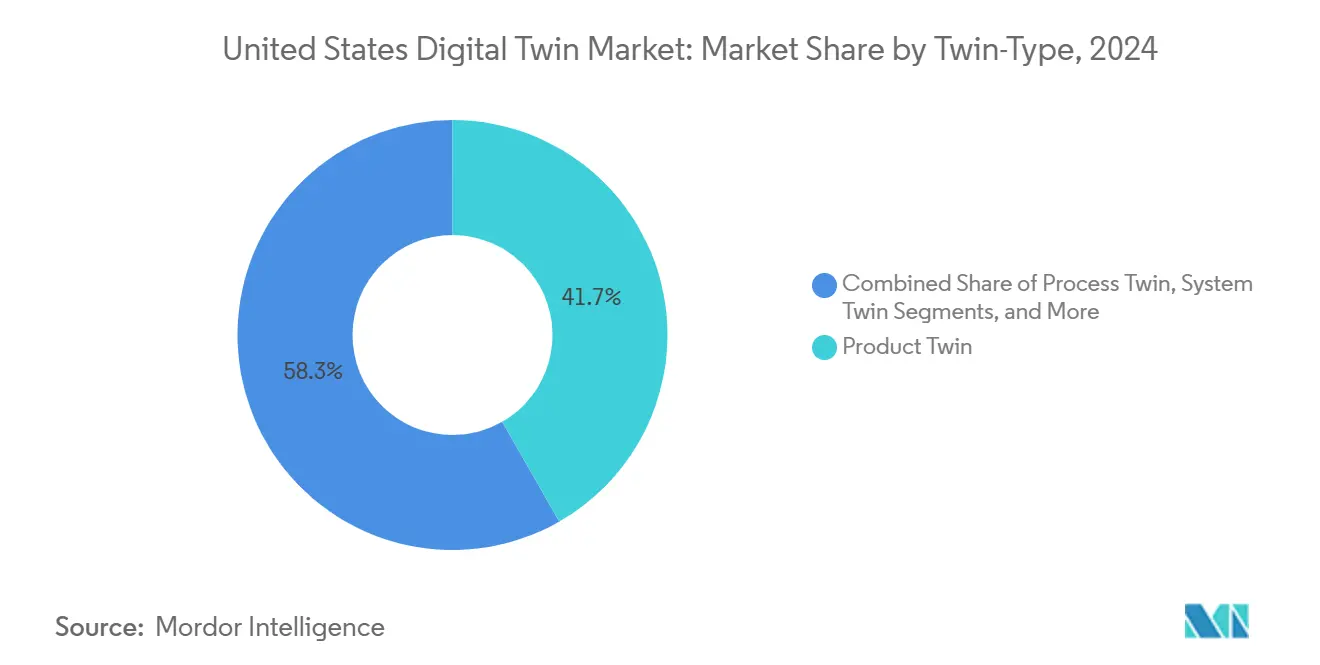

- Par type de jumeau, les jumeaux produits détenaient 41,73 % de la part du marché du jumeau numérique aux États-Unis en 2024 ; les jumeaux système progressent à un TCAC de 38,44 % jusqu'en 2030.

- Par application, la maintenance prédictive représentait 38,85 % de la taille du marché du jumeau numérique aux États-Unis en 2024, tandis que l'optimisation des flux de travail métier devrait croître à un TCAC de 38,11 % jusqu'en 2030.

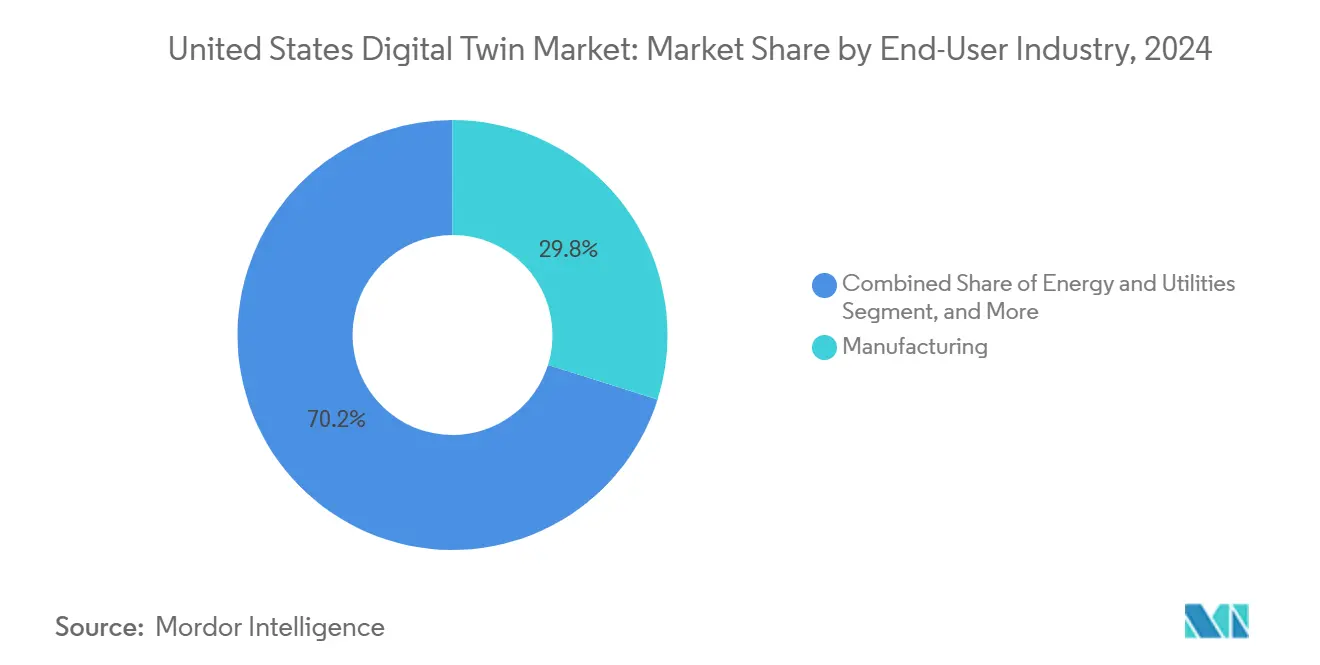

- Par secteur d'utilisation final, la fabrication était en tête avec 32,83 % de la taille du marché du jumeau numérique aux États-Unis en 2024 et se développe à un TCAC de 37,99 % entre 2025 et 2030.

- Par modèle de déploiement, le déploiement cloud a capturé 70,62 % de la part des revenus en 2024 sur le marché du jumeau numérique aux États-Unis ; les architectures hybrides enregistrent le TCAC projeté le plus élevé à 39,11 % jusqu'en 2030.

Tendances et perspectives du marché du jumeau numérique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des jumeaux de maintenance prédictive dans le secteur manufacturier américain | +6.2% | Nationale, concentrée dans la ceinture industrielle du Midwest | Moyen terme (2 à 4 ans) |

| Regroupement de suites IoT prêtes pour les jumeaux numériques par les hyperscalers cloud | +4.8% | Nationale, avec des gains précoces dans les pôles technologiques | Court terme (≤ 2 ans) |

| Les mandats fédéraux en matière d'infrastructure et de villes intelligentes imposent des livrables de jumeaux numériques | +3.1% | Nationale, en priorisant les communautés mal desservies | Long terme (≥ 4 ans) |

| Voies d'accélération de la FDA pour les jumeaux de planification chirurgicale spécifiques aux patients | +2.9% | Nationale, concentrée dans les pôles de dispositifs médicaux | Moyen terme (2 à 4 ans) |

| Subventions américaines aux usines de semi-conducteurs exigeant des jumeaux numériques pour l'optimisation du rendement | +2.7% | Sites de fabrication de semi-conducteurs dans le Sud-Ouest et le Nord-Est | Long terme (≥ 4 ans) |

| Remises des assureurs pour les installations utilisant des jumeaux d'efficacité énergétique | +1.8% | Nationale, avec un accent sur les zones climatiques à haut risque | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des jumeaux de maintenance prédictive dans le secteur manufacturier américain

Les coûts d'arrêt non planifié dans les installations automobiles et aérospatiales atteignent 50 000 USD par heure, motivant le passage d'une maintenance réactive à une maintenance prescriptive. Les jumeaux numériques simulent plusieurs modes de défaillance et séquencent les réparations pendant les interruptions de production, réduisant les dépenses de maintenance de 30 % lorsqu'ils sont intégrés aux systèmes de planification des ressources d'entreprise. La baisse des prix des capteurs IoT, qui chutent de 40 % par an, étend ces capacités aux fabricants du marché intermédiaire, élargissant la base adressable du marché du jumeau numérique aux États-Unis. Les premiers adoptants affinent ensuite des algorithmes propriétaires qui synchronisent l'état des actifs avec les calendriers de livraison, créant des avantages concurrentiels durables. Les déploiements nationaux se concentrent dans le Midwest, où les fournisseurs se regroupent autour des équipementiers automobiles et de machines lourdes.

Regroupement de suites IoT prêtes pour les jumeaux numériques par les hyperscalers cloud

Microsoft Azure Digital Twins et Amazon IoT TwinMaker intègrent des fonctions de modélisation, de visualisation et d'ingestion de données dans les abonnements cloud existants, réduisant le travail d'intégration et augmentant les coûts de migration. Les modèles sectoriels préconfigurés raccourcissent les délais de déploiement à six mois et attirent les petites et moyennes entreprises qui ne disposent pas d'équipes informatiques dédiées. À mesure que les charges de travail s'accumulent, la gravité des données encourage une migration cloud plus large, renforçant la fidélisation à la plateforme et augmentant la valeur à vie des clients. Les hyperscalers s'associent également à des fournisseurs d'automatisation industrielle pour intégrer des services edge dans le matériel d'usine, tissant davantage le marché du jumeau numérique aux États-Unis dans les piles de technologies opérationnelles essentielles.

Les mandats fédéraux en matière d'infrastructure et de villes intelligentes imposent des livrables de jumeaux numériques

La loi sur l'investissement dans les infrastructures et l'emploi conditionne le financement des projets supérieurs à 50 millions USD à la livraison de jumeaux numériques interopérables.[1]Département américain des Transports, "L'administration Biden annonce près de 5 milliards USD disponibles pour les États et les communautés," transportation.gov Cette stipulation injecte une demande à long terme sur le marché du jumeau numérique aux États-Unis, notamment pour les projets d'eau, de transport en commun et d'énergie dans les communautés mal desservies. Les villes privilégient de plus en plus les plateformes de bout en bout aux solutions ponctuelles, valorisant les fournisseurs ayant des références éprouvées en matière de contrats gouvernementaux. Des États comme la Californie complètent les directives fédérales par leurs propres mandats pour les jumeaux d'infrastructure hydraulique, créant une cascade de projets axés sur la conformité dans les services publics. Les petites entreprises logicielles sans expérience dans le secteur public font face à des coûts de participation aux appels d'offres plus élevés, favorisant la consolidation du marché.

Voies d'accélération de la FDA pour les jumeaux de planification chirurgicale spécifiques aux patients

Les directives de la FDA de 2024 raccourcissent les cycles d'approbation de 24 mois à huit mois, encourageant les fabricants de dispositifs médicaux à intégrer les jumeaux numériques dans les flux de travail chirurgicaux.[2]Agence américaine des produits alimentaires et médicamenteux, "Jumeaux numériques pour les dispositifs médicaux," fda.gov Les premières études cliniques montrent une baisse de 25 % des complications opératoires lorsque les chirurgiens planifient les procédures avec des jumeaux anatomiques. Les fournisseurs capables de valider les résultats par des données probantes du monde réel obtiennent un avantage réglementaire, et les plateformes disposant de vastes ensembles de données sur les résultats des patients bénéficient de valorisations premium. Les spécialités cardiovasculaires et orthopédiques sont les bénéficiaires immédiats, mais l'oncologie et la neurologie sont prévues pour être incluses à mesure que les cadres de validation arrivent à maturité. Cette politique consolide la santé en tant que nœud de forte croissance au sein du marché du jumeau numérique aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de protection de la propriété intellectuelle | -2.7% | Nationale, aiguë dans les secteurs de la défense et de la santé | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes existants de type brownfield | -1.8% | Nationale, concentrée dans les régions industrielles matures | Moyen terme (2 à 4 ans) |

| Pénurie d'auditeurs en « gouvernance des modèles » ralentissant les déploiements réglementés | -1.4% | Nationale, particulièrement dans les pôles financiers et de santé du Nord-Est | Moyen terme (2 à 4 ans) |

| Hausse des droits de douane sur les GPU augmentant les coûts de calcul pour les jumeaux haute fidélité | -1.2% | Nationale, avec un impact plus élevé sur les applications à forte intensité de calcul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de protection de la propriété intellectuelle

Les jumeaux connectés élargissent les surfaces d'attaque, et 67 % des entreprises industrielles ont signalé des incidents connexes en 2024.[3]Agence pour la cybersécurité et la sécurité des infrastructures, "Avis de cybersécurité AA24-102A," cisa.gov Les contractants de la défense doivent isoler les données sensibles en vertu de la réglementation sur le trafic international d'armes, ce qui pousse beaucoup d'entre eux à privilégier les déploiements sur site ou hybrides malgré les avantages de coût du cloud. Les petits fournisseurs manquent souvent d'équipes de sécurité dédiées, ajoutant une charge de conformité qui réduit leur champ concurrentiel. Ces pressions façonnent les critères d'achat, les certifications telles que FedRAMP devenant des facteurs déterminants pour les opportunités dans le secteur public et pour les industries à haut risque au sein du marché du jumeau numérique aux États-Unis en expansion.

Complexité d'intégration avec les systèmes existants de type brownfield

Les usines ayant en moyenne 15 à 20 ans de service s'appuient sur des protocoles divers et des formats de données propriétaires. L'intégration des automates programmables industriels (API) existants avec des plateformes de jumeaux en temps réel augmente les coûts de projet jusqu'à 60 % par rapport aux constructions greenfield.[4]Institut national des normes et de la technologie, "Le NIST publie un cadre pour les systèmes de fabrication à jumeaux numériques," nist.gov Les fournisseurs capables de livrer du matériel, des intergiciels et des services de bout en bout deviennent des partenaires privilégiés, car les acheteurs recherchent une responsabilité unique. Les entreprises du marché intermédiaire aux ressources informatiques limitées se tournent vers des kits de passerelle préassemblés et des interfaces low-code, mais la demande soutenue penche toujours vers les fournisseurs matures disposant de bases installées étendues. Cette dynamique sous-tend la fragmentation modérée du marché du jumeau numérique aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jumeau : les jumeaux système accélèrent l'optimisation holistique

Les jumeaux système affichent un TCAC de 38,44 % de 2025 à 2030, alors que les entreprises pivotent de la surveillance des composants vers l'orchestration des actifs. Un opérateur de parc éolien de premier plan a augmenté sa production d'énergie globale de 10 % après avoir coordonné les commandes des turbines via un jumeau de niveau système, un retour sur investissement qui justifie des frais logiciels premium. Pendant ce temps, les jumeaux produits conservent la plus grande part en 2024 à 41,73 %, notamment dans l'aérospatiale et l'automobile où la précision géométrique guide la fabrication à haute tolérance. Les jumeaux de niveau processus gagnent du terrain dans les opérations continues telles que le mélange chimique, optimisant les recettes en fonction des coûts d'intrants fluctuants. Les modèles au niveau des actifs et des composants restent précieux pour la maintenance de niche, mais risquent la marchandisation à mesure que les prix des capteurs baissent et que les bibliothèques d'analyse se standardisent.

Les jumeaux système élèvent le marché du jumeau numérique aux États-Unis en créant des effets de réseau : chaque nouvelle machine connectée multiplie les combinaisons opérationnelles potentielles, augmentant l'utilité marginale de la plateforme. Les premiers adoptants utilisent cette connectivité pour simuler simultanément des scénarios de planification, de routage de production et de charges énergétiques, améliorant l'efficacité à l'échelle de l'entreprise. Les fournisseurs capables de traduire la télémétrie en temps réel en informations exploitables au niveau du système acquièrent donc un pouvoir de tarification durable, élargissant l'écart de performance entre les suites intégrées et les outils de visualisation autonomes.

Par application : l'optimisation métier redéfinit l'intelligence opérationnelle

La maintenance prédictive détenait 38,85 % de la taille du marché du jumeau numérique aux États-Unis en 2024 grâce à une valeur claire d'évitement des coûts. Cependant, l'optimisation des flux de travail métier progresse à un TCAC de 38,11 % jusqu'en 2030, alors que les entreprises étendent la simulation au-delà de la santé des équipements vers la résilience de la chaîne d'approvisionnement et l'allocation des stocks. Les jumeaux de surveillance des performances servent souvent de point d'entrée, offrant une visibilité avant un soutien décisionnel plus large. Les jumeaux de conception de produits raccourcissent le délai de mise sur le marché en virtualisant les prototypes, permettant aux ingénieurs d'itérer numériquement plutôt que par des tests physiques coûteux.

Le passage vers l'optimisation à l'échelle de l'entreprise souligne la maturation des jumeaux numériques, passant de tableaux de bord descriptifs à des moteurs prescriptifs. Les partenaires de conseil conditionnent des modèles de domaine, tels que le séquençage d'usine discret ou l'équilibrage du réseau énergétique, en bibliothèques réutilisables. À mesure que ces bibliothèques accumulent des retours du monde réel, les moteurs de recommandation s'améliorent, intégrant des cycles d'amélioration continue directement dans les opérations. Cette évolution ancre la technologie des jumeaux numériques au niveau stratégique des organisations, renforçant sa centralité sur le marché du jumeau numérique aux États-Unis.

Par secteur d'utilisation final : la fabrication maintient un double leadership

La fabrication a commandé 32,83 % de la part des revenus en 2024 et reste le secteur vertical à la croissance la plus rapide avec un TCAC de 37,99 %, illustrant à la fois l'échelle et la vitesse. L'aérospatiale stimule la demande de simulation haute fidélité, tandis que les équipementiers automobiles déploient des jumeaux pour synchroniser la logistique juste-à-temps avec l'automatisation des usines. La santé s'accélère grâce à la clarté de la FDA ; les hôpitaux modélisent les flux de patients, les résultats chirurgicaux et l'utilisation des équipements. Les services publics déploient des jumeaux de réseau pour gérer l'intermittence des énergies renouvelables et prévoir les fenêtres de maintenance des actifs de transmission vieillissants.

La posture intégrative de la fabrication, couvrant le cycle de vie des produits, la production, la qualité et le service après-vente, crée des écosystèmes fidélisants qui favorisent les fournisseurs de suites complètes. Les grandes entreprises intègrent les jumeaux dans les systèmes de planification des ressources d'entreprise et les systèmes d'exécution de la fabrication, établissant des boucles cyber-physiques qui affinent automatiquement les paramètres de production. Ces cycles de rétroaction intégrés ancrent profondément les solutions de jumeaux numériques dans l'ADN des entreprises, renforçant la domination du segment au sein du marché du jumeau numérique aux États-Unis.

Par modèle de déploiement : les architectures hybrides allient performance et contrôle

Les plateformes cloud détiennent 70,62 % de part en 2024 grâce à l'économie des hyperscalers et aux services gérés qui réduisent considérablement le coût total de possession pour les petites entreprises. Les solutions hybrides surpassent toutes les autres avec un TCAC de 39,11 % grâce au besoin de gestion de la latence sur site et de conformité à la souveraineté des données. Les lignes de production à haute valeur ajoutée traitent les boucles de contrôle de processus en périphérie tout en déléguant la formation des modèles d'IA et l'analyse à long terme au cloud. Les opérateurs de défense et pharmaceutiques maintiennent des clusters strictement sur site pour satisfaire aux garanties réglementaires, montrant que les choix de déploiement correspondent étroitement à la tolérance au risque.

Les principaux fournisseurs proposent désormais des offres convergées, Azure Stack pour Microsoft, Outposts pour Amazon, qui étendent des interfaces de programmation d'applications identiques du cloud central à la périphérie client. Cette cohérence réduit les frictions d'intégration et accélère le déploiement des projets. À mesure que les réseaux privés 5G se multiplient, les nœuds périphériques acquièrent une plus grande densité de calcul, ouvrant une voie de migration pour encore plus de charges de travail de jumeaux numériques. La flexibilité architecturale qui en résulte sous-tend l'élargissement de l'adoption dans de multiples secteurs, soutenant l'élan sur le marché du jumeau numérique aux États-Unis.

Analyse géographique

Le Sud domine les installations actuelles, soutenu par des pôles aérospatiaux au Texas, en Alabama et en Floride, ainsi que par des mises à niveau de l'infrastructure énergétique liées aux subventions fédérales de modernisation du réseau. Les usines de semi-conducteurs en Arizona et au Texas, financées dans le cadre de la loi CHIPS, intègrent des jumeaux d'optimisation du rendement lors des phases d'installation des équipements, créant des projets d'ancrage qui se répercutent dans les écosystèmes de fournisseurs. Des incitations étatiques favorables et des statuts de droit au travail accélèrent la construction de nouvelles usines, concentrant la demande précoce pour des jumeaux de niveau système qui orchestrent les opérations greenfield.

Le Nord-Est conserve une expertise en recherche et un savoir-faire sectoriel. Le Massachusetts accueille des innovateurs en dispositifs médicaux et des laboratoires universitaires qui prototypent des jumeaux algorithmiques pour la médecine personnalisée [MIT.EDU]. Les institutions financières de New York expérimentent des jumeaux de risque opérationnel qui testent les flux de transactions face à des chocs cybernétiques ou de marché. Les bases industrielles brownfield en Pennsylvanie et au New Jersey nécessitent des services d'intégration approfondis, permettant des marges de services professionnels plus élevées pour les fournisseurs. Le siège de la FDA dans le Maryland accélère les flux de travail de validation clinique, renforçant la prééminence régionale de la santé.

Le Midwest, ancré dans l'automobile et les machines lourdes, stimule les cas d'usage de fabrication discrète. Le Michigan, l'Ohio et l'Illinois rénovent les lignes d'emboutissage et d'assemblage avec des jumeaux au niveau des actifs, progressant régulièrement vers des modèles système à l'échelle de l'usine. Le regroupement des fournisseurs de rang 1 favorise des normes de partage de données qui rationalisent les simulations multi-entreprises. L'Ouest concentre le développement de plateformes : les startups de la Silicon Valley conçoivent des moteurs de jumeaux numériques, tandis que les géants aérospatiaux de Washington mettent en œuvre des jumeaux opérationnels à grande échelle. Une collaboration interrégionale émerge alors que les fournisseurs dont le siège est sur les côtes s'associent avec des clients manufacturiers de l'intérieur, propageant les meilleures pratiques dans l'ensemble du marché du jumeau numérique aux États-Unis.

Paysage concurrentiel

La concurrence se répartit en trois niveaux. Les acteurs historiques de l'automatisation industrielle, General Electric, Siemens, Rockwell Automation, s'appuient sur une expertise sectorielle approfondie et du matériel installé pour vendre des extensions logicielles activées par les jumeaux numériques. Les hyperscalers cloud Microsoft et Amazon poursuivent une économie de plateforme ; leurs services groupés augmentent la valeur totale des contrats tout en réduisant les coûts de calcul unitaires, érodant les avantages tarifaires des fournisseurs autonomes. Les entreprises spécialisées telles que PTC, Ansys et Materialise défendent des niches verticales grâce à des algorithmes propriétaires et des antécédents réglementaires.

La convergence stratégique est visible : l'acquisition par GE des actifs de jumeaux d'infrastructure de Bentley Systems fusionne les données opérationnelles avec les modèles de génie civil, tandis que l'expansion de 3,2 milliards USD d'Azure Digital Twins par Microsoft intègre une IA générative qui crée automatiquement des modèles à partir de données minimales. L'Omniverse Cloud de NVIDIA démocratise la simulation alimentée par GPU, débloquant des jumeaux haute fidélité pour les petits fabricants sans clusters de calcul haute performance locaux. Les espaces blancs restants comprennent des offres simplifiées pour les entreprises de taille intermédiaire et des intégrations packagées pour les usines brownfield, que les fournisseurs adressent de plus en plus via des interfaces low-code et des kits matériels prévalidés.

Une fragmentation modérée persiste, mais la fidélisation à la plateforme augmente. Une fois qu'un jumeau numérique ancre des flux de travail décisionnels critiques, planification de la production, équilibrage énergétique ou planification chirurgicale, les organisations hésitent à migrer, cimentant les positions des acteurs établis. La nécessité de certifications de cybersécurité et de qualifications de fournisseurs gouvernementaux réduit davantage le pool de fournisseurs viables pour les projets financés par le gouvernement fédéral, relevant progressivement les barrières à l'entrée sur le marché du jumeau numérique aux États-Unis.

Leaders du secteur du jumeau numérique aux États-Unis

General Electric Company

Siemens AG

Microsoft Corporation

IBM Corporation

Dassault Systèmes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Microsoft s'est engagé à investir 3,2 milliards USD pour étendre Azure Digital Twins avec l'automatisation de modèles par IA générative et des modèles sectoriels.

- Décembre 2024 : General Electric a acquis le portefeuille de jumeaux d'infrastructure de Bentley Systems pour 1,8 milliard USD, intégrant des capacités de génie civil.

- Novembre 2024 : Amazon Web Services a lancé IoT TwinMaker Edge pour des boucles de contrôle industriel inférieures à 10 millisecondes.

- Octobre 2024 : Siemens a investi 2,1 milliards USD dans de nouveaux centres américains de R&D sur les jumeaux numériques axés sur l'automobile et l'aérospatiale.

Périmètre du rapport sur le marché du jumeau numérique aux États-Unis

| Jumeau produit |

| Jumeau de processus |

| Jumeau système |

| Jumeau actif/composant |

| Maintenance prédictive |

| Surveillance des performances |

| Conception et développement de produits |

| Optimisation métier/des flux de travail |

| Fabrication |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Cloud |

| Sur site |

| Hybride / edge-cloud |

| Par type de jumeau | Jumeau produit |

| Jumeau de processus | |

| Jumeau système | |

| Jumeau actif/composant | |

| Par application | Maintenance prédictive |

| Surveillance des performances | |

| Conception et développement de produits | |

| Optimisation métier/des flux de travail | |

| Par secteur d'utilisation final | Fabrication |

| Aérospatiale et défense | |

| Santé et sciences de la vie | |

| Énergie et services publics | |

| Autres secteurs d'utilisation final | |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Hybride / edge-cloud |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du jumeau numérique aux États-Unis ?

La taille du marché du jumeau numérique aux États-Unis s'élève à 10,07 milliards USD en 2025 et devrait atteindre 50,13 milliards USD d'ici 2030.

Quel segment détient la plus grande part parmi les types de jumeaux ?

Les jumeaux produits sont en tête avec 41,73 % de part en 2024, reflétant leur dominance dans les applications aérospatiales et automobiles de haute précision.

Pourquoi les déploiements hybrides croissent-ils si rapidement ?

Les architectures hybrides combinent le contrôle de la latence sur site avec l'analyse basée sur le cloud, générant un TCAC de 39,11 % alors que les entreprises équilibrent les besoins de performance et de souveraineté des données.

Comment les mandats fédéraux influencent-ils l'adoption ?

Les exigences de la loi sur les infrastructures et de la loi CHIPS rendent les jumeaux numériques obligatoires pour les grands projets de villes intelligentes et les usines de semi-conducteurs subventionnées, accélérant fortement l'adoption.

Quels sont les principaux obstacles à la mise en œuvre ?

Le risque de cybersécurité et la complexité de l'intégration des systèmes existants brownfield restent les deux principales contraintes sur la vitesse de déploiement à court terme.

Dernière mise à jour de la page le: