Taille et part du marché des cartes de visite numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 217.04 Millions de dollars américains |

| Taille du Marché (2031) | 331.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de visite numériques par Mordor Intelligence

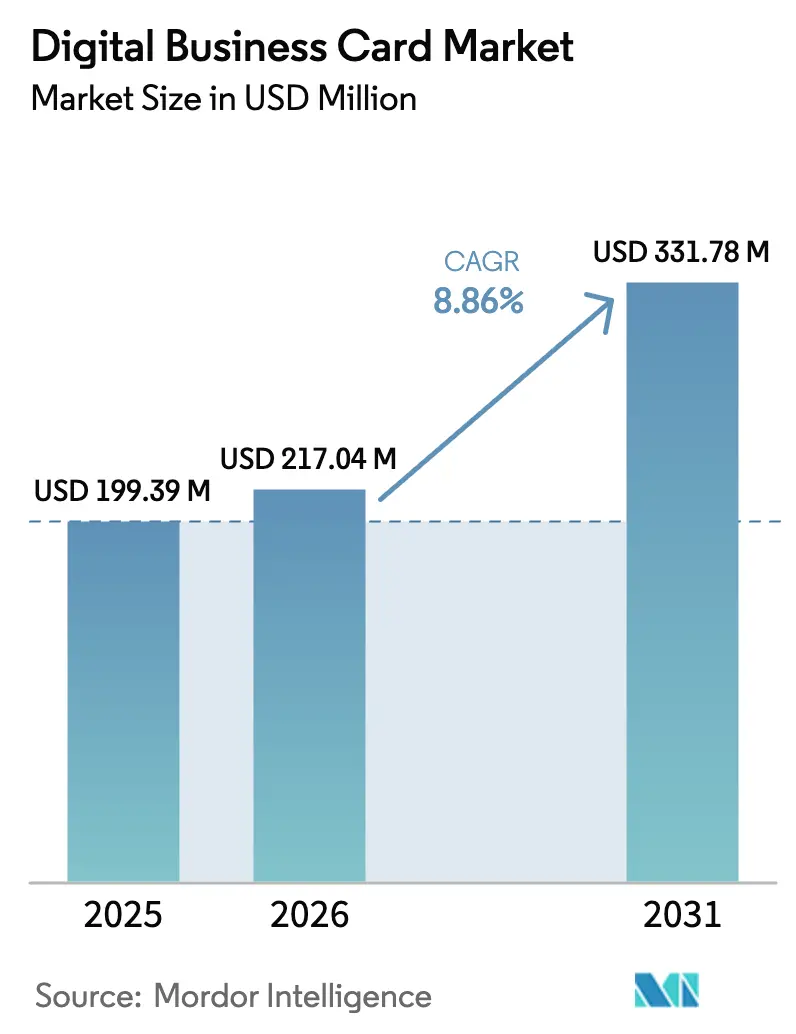

La taille du marché des cartes de visite numériques devrait s'étendre de 199,39 millions USD en 2025 et 217,04 millions USD en 2026 à 331,78 millions USD d'ici 2031, enregistrant un TCAC de 8,86 % entre 2026 et 2031. Cette expansion est alimentée par les entreprises qui passent de l'échange papier à des solutions natives pour smartphones, synchronisées dans le cloud et intégrées directement aux logiciels de gestion de la relation client. La baisse des prix des puces de communication en champ proche, le renforcement des mandats de durabilité des entreprises et la normalisation du travail hybride accélèrent l'adoption. La disponibilité d'architectures d'applications web progressives évolutives réduit davantage les coûts de déploiement, tandis que des cadres de confidentialité renforcés, tels que la loi californienne sur les droits à la vie privée des consommateurs, contribuent à maintenir la confiance dans la gestion des données. En conséquence, les fournisseurs qui combinent une expérience utilisateur fluide avec une conformité rigoureuse captent les signaux de demande les plus forts.

Points clés du rapport

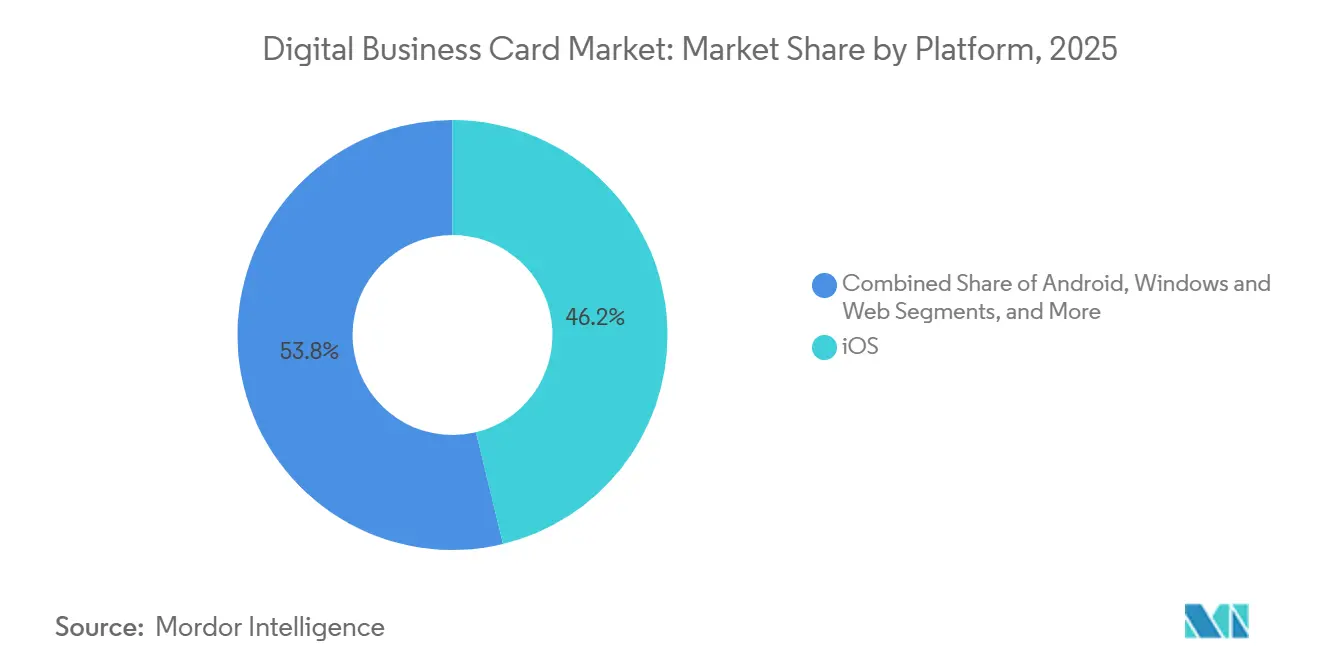

- Par plateforme, iOS a capté 46,23 % de la part du marché des cartes de visite numériques en 2025 ; la taille du marché des cartes de visite numériques pour les applications web progressives devrait s'étendre à un TCAC de 9,11 % jusqu'en 2031.

- Par type d'utilisateur, les petites et moyennes entreprises détenaient 38,51 % de la part du marché des cartes de visite numériques en 2025 ; la taille du marché des cartes de visite numériques pour le secteur académique et les organisations à but non lucratif devrait augmenter à un TCAC de 10,48 % jusqu'en 2031.

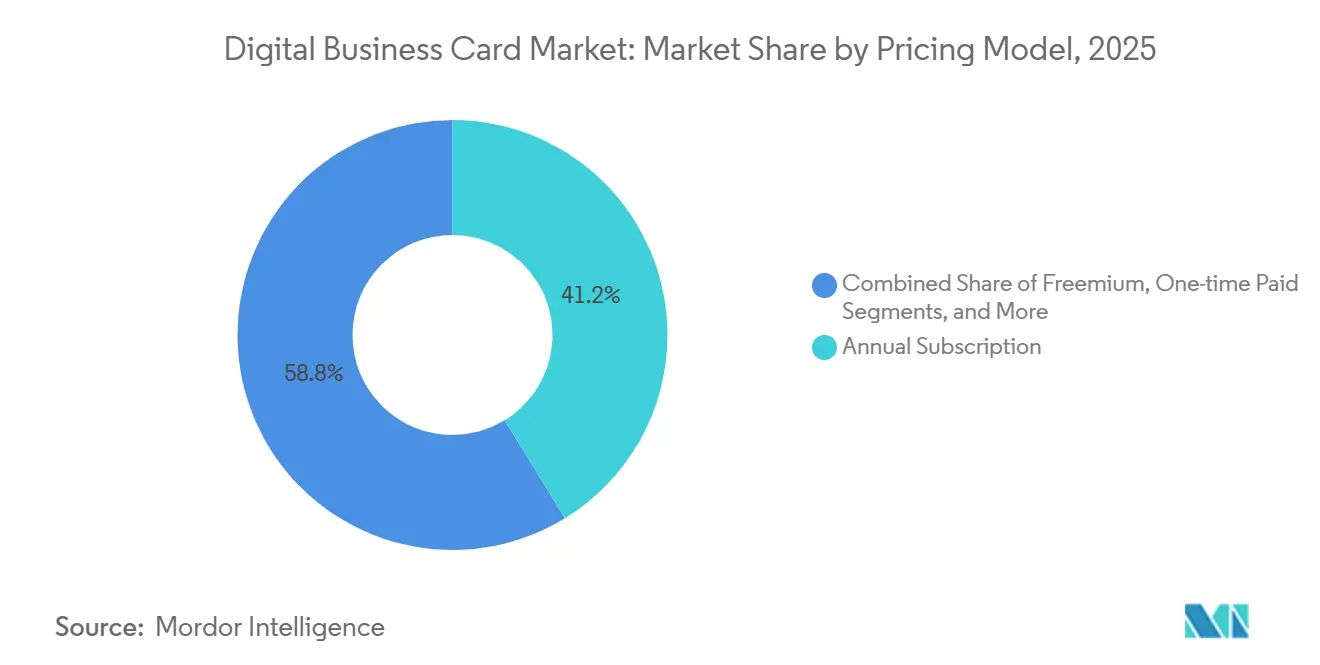

- Par modèle de tarification, les abonnements annuels représentaient 41,23 % de la part du marché des cartes de visite numériques en 2025 ; la taille du marché des cartes de visite numériques pour les offres freemium devrait progresser à un TCAC de 10,66 % durant 2026-2031.

- Par secteur d'activité, les technologies de l'information et les logiciels représentaient 29,46 % de la part du marché des cartes de visite numériques en 2025 ; la taille du marché des cartes de visite numériques pour le secteur de la santé devrait croître à un TCAC de 9,27 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,17 % de la part du marché des cartes de visite numériques en 2025 ; la taille du marché des cartes de visite numériques pour l'Asie-Pacifique devrait croître à un TCAC de 10,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cartes de visite numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de réseautage sans contact | +1.8% | Mondial, le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de durabilité et de réduction des déchets papier | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Explosion de la pénétration des smartphones et des applications mobiles | +2.1% | Asie-Pacifique centrale, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Dynamiques de la main-d'œuvre à distance et hybride | +1.6% | Mondial, concentré dans les zones urbaines d'Amérique du Nord, d'Europe et d'Asie | Court terme (≤ 2 ans) |

| Baisse des coûts des puces de communication en champ proche et d'impression | +1.2% | Mondial, base de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accréditations vérifiées par blockchain pour la confiance | +0.9% | Premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de réseautage sans contact

Les protocoles de santé publique qui ont popularisé les interactions par code QR et par communication en champ proche constituent désormais le fondement d'un changement permanent vers les échanges professionnels sans contact. Les organisateurs de salons professionnels et de conférences rapportent que les scans de cartes numériques réduisent la latence de capture des contacts d'environ 70 %, libérant ainsi le personnel pour se concentrer sur des interactions à plus forte valeur ajoutée. Les mandats d'entreprise parallèles pour la synchronisation en temps réel avec les logiciels de gestion de la relation client garantissent que chaque scan alimente immédiatement les analyses de pipeline, élevant la solution d'une mesure d'hygiène à un atout de productivité. Les enquêtes auprès des employés montrent un confort plus large avec les flux de travail axés sur le numérique, reflétant la généralisation des outils de productivité basés sur l'intelligence artificielle.[1]Source : Owl Labs, "État du travail hybride 2025," owllabs.com Pris ensemble, la préférence hygiénique et l'efficacité opérationnelle ancrent une demande soutenue pour les solutions sans contact dans toutes les régions et tous les secteurs.

Mandats de durabilité et de réduction des déchets papier

La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises oblige les grandes entreprises à suivre et à atténuer les déchets liés aux supports marketing, poussant les multinationales à repenser leurs supports imprimés.[2]Source : Commission européenne, "Directive sur le devoir de vigilance en matière de durabilité des entreprises," ec.europa.eu Les cartes de visite numériques éliminent environ 88 % de l'empreinte carbone du cycle de vie liée aux supports imprimés avec compensation, transformant la conformité en une victoire visible pour les responsables de la marque d'entreprise. Les consommateurs de la génération Y et de la génération Z prennent désormais en compte les critères de durabilité dans 60 % de leurs décisions d'achat, faisant de la réduction des déchets un levier de vente indirect. Les prochaines règles relatives au passeport numérique de produit, prévues pour 2027, étendront les obligations de traçabilité aux entreprises de services professionnels, intégrant l'identité numérique dans les flux de travail d'audit standard. Alors que les investisseurs lient la rémunération des dirigeants aux indicateurs de durabilité, le réseautage sans papier passe d'une initiative facultative à une nécessité fiduciaire.

Explosion de la pénétration des smartphones et des applications mobiles

L'Inde a dépassé 650 millions d'utilisateurs de smartphones en 2025, tandis que l'Interface de Paiement Unifiée a traité 116 milliards de transactions au cours du même exercice fiscal, validant la préparation nationale aux services d'identité centrés sur le mobile. En Chine, les portefeuilles numériques ont facilité 82 % des paiements du commerce électronique, normalisant les interactions basées sur les applications. Ces jalons réduisent les frictions à l'intégration ; les utilisateurs disposent déjà de matériel performant, de connectivité et d'une familiarité comportementale. Les applications web progressives démocratisent davantage l'accès en contournant les gardiens des boutiques d'applications et en nécessitant un stockage minimal, un avantage sur les marchés d'appareils d'entrée de gamme. À mesure que la pénétration des appareils mobiles progresse en Asie du Sud-Est et en Afrique, un cycle vertueux d'adoption émerge, qui profite de manière disproportionnée au marché des cartes de visite numériques.

Dynamiques de la main-d'œuvre à distance et hybride

Les horaires hybrides couvraient 52 % des employés américains pouvant travailler à distance en 2025, et 88 % des employeurs proposaient des options flexibles.[3]Source : Wave Connect, "Statistiques sur le travail hybride 2025," wave.co La diminution des réunions spontanées au bureau augmente les enjeux des présentations numériques qui fonctionnent aussi bien dans des contextes virtuels qu'en personne. Les plateformes de vidéoconférence proposent des échanges de cartes basiques, mais les équipes commerciales préfèrent de plus en plus des solutions dédiées offrant des analyses et des connexions aux logiciels de gestion de la relation client. L'abandon des équipements vidéo complexes en salle, après que 77 % des utilisateurs ont cité une perte de productivité due aux difficultés de configuration, met en lumière les outils natifs pour mobile qui fonctionnent indépendamment du matériel de réunion. Étant donné que le travail hybride est désormais un pilier stratégique, la demande de réseautage sans friction restera résiliente tout au long de l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.4% | Mondial, le plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation limitée parmi les micro-entreprises | -0.9% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Renforcement des règles de suivi publicitaire et de consentement | -0.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Fragmentation de l'expérience utilisateur multiplateforme dans les marchés émergents | -0.6% | Asie-Pacifique, Moyen- Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La loi californienne sur les droits à la vie privée des consommateurs a introduit une préférence de suppression sur demande en 2026, obligeant les plateformes à effacer les enregistrements dans les 15 jours suivant un signal automatisé. Les régulateurs européens ont infligé plus de 4 milliards EUR (4,69 milliards USD) d'amendes au titre du Règlement général sur la protection des données jusqu'en 2025, soulignant la rigueur de l'application. Les fournisseurs de cartes de visite numériques qui stockent des coordonnées, des métadonnées et des journaux comportementaux font désormais face à des attaques avancées par bourrage d'identifiants. Les acheteurs réglementés dans les secteurs bancaire et de la santé exigent des attestations de Centre des opérations de sécurité 2 de type II et des accords d'associé commercial signés avant l'approbation des achats. Les fournisseurs plus petits ne disposant pas d'équipes de sécurité dédiées peinent à passer les audits, ralentissant la diffusion sur le marché et orientant les parts vers des acteurs établis bien capitalisés.

Sensibilisation limitée parmi les micro-entreprises

Les entreprises de moins de 10 employés restent sous-représentées dans l'adoption malgré un vivier adressable considérable. Les enquêtes de l'Organisation de coopération et de développement économiques ont révélé que 70 % des petites et moyennes entreprises ont accru leur engagement numérique après 2020, mais que seulement 40 % ont maintenu leurs investissements en raison de lacunes en compétences et de contraintes de financement. Les niveaux freemium atténuent l'anxiété liée aux coûts, mais les frictions à la configuration et le retour sur investissement peu clair découragent l'expérimentation. Les recherches sur la conversion freemium montrent que l'adéquation aux besoins des utilisateurs et la valeur perçue stimulent les mises à niveau, des indicateurs que les propriétaires inexpérimentés peinent à quantifier. La dépendance aux réseaux de distribution urbains laisse les micro-entreprises rurales mal desservies, allongeant la courbe d'apprentissage du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications web progressives défient la domination native

Les applications web progressives devraient s'étendre à un TCAC de 9,11 % de 2026 à 2031, le taux le plus rapide au sein du segment des plateformes. En revanche, iOS a conservé 46,23 % de la part des revenus en 2025, soulignant la domination actuelle tout en laissant entrevoir des préférences changeantes sur le marché des cartes de visite numériques. Les entreprises considèrent les applications web progressives comme des couvertures stratégiques contre la dépendance aux systèmes d'exploitation, car elles réduisent le coût total de possession jusqu'à 50 % et permettent une fonctionnalité hors ligne grâce aux service workers. Twitter Lite, Flipkart et Pinterest ont signalé des hausses d'engagement de 60 à 70 % après adoption, preuve que les performances ne favorisent plus exclusivement le code natif.

L'avantage en termes de coût total résonne dans les zones géographiques sensibles aux prix où la fragmentation d'Android complique les calendriers de maintenance. Les standards au niveau du navigateur tels que l'API d'authentification web et l'API de demande de paiement continuent de réduire l'écart de fonctionnalités, tandis que le contrôle antitrust des boutiques d'applications propriétaires renforce l'argument en faveur d'une distribution indépendante de la plateforme. À mesure que ces dynamiques évoluent, le marché des cartes de visite numériques verra probablement les applications web progressives capter une part croissante des déploiements incrémentiels, même si iOS et Android continuent de dominer la majorité des installations existantes.

Par type d'utilisateur : les utilisateurs académiques et à but non lucratif gagnent du terrain

Les petites et moyennes entreprises ont capté 38,51 % de la part du marché des cartes de visite numériques en 2025 en associant les cartes mobiles à des tableaux de bord de gestion de la relation client qui réduisent la saisie manuelle des données. Pourtant, les universités et les organisations à but non lucratif devraient croître à un TCAC de 10,48 % jusqu'en 2031, reflétant des engagements culturels envers la souveraineté des données et les standards ouverts. Les universités qui pilotent des accréditations basées sur Hyperledger voient la blockchain comme un rempart contre la fraude aux curriculum vitae, tandis que les sociétés professionnelles adoptent des modèles de gouvernance coopérative de plateforme qui redonnent le contrôle aux membres.

Les lacunes en compétences et les budgets contraints freinent l'adoption par les micro-entreprises, tandis que les équipes informatiques des campus et les consortiums d'organisations à but non lucratif reçoivent souvent des subventions dédiées pour les projets pilotes d'identité numérique. À mesure que ces institutions publient des boîtes à outils open source, la sensibilisation se propage aux secteurs adjacents, renforçant l'élan. Sur la fenêtre de prévision, les acheteurs académiques et animés d'une mission serviront à la fois de clients de référence et de centres de plaidoyer, accélérant l'adoption généralisée dans le secteur des cartes de visite numériques.

Par modèle de tarification : l'adoption du freemium s'accélère

Les abonnements annuels représentaient 41,23 % des revenus du segment en 2025, reflétant les cycles budgétaires des entreprises qui favorisent des dépenses prévisibles. Cependant, les offres freemium devraient afficher un TCAC de 10,66 % de 2026 à 2031, la progression la plus rapide parmi les niveaux de tarification. Les fournisseurs utilisent l'entrée à coût zéro pour créer des effets de réseau, puis monétisent les niveaux premium impliquant des connexions aux logiciels de gestion de la relation client, des analyses et une image de marque personnalisée. Les modèles empiriques trouvent des coefficients standardisés de 0,17 à 0,23 reliant la valeur perçue à l'intention de mise à niveau, expliquant jusqu'à 53 % de la variance dans la conversion.

Les consultants saisonniers se tournent vers les plans mensuels, tandis que les entités soumises à des restrictions d'approvisionnement préfèrent les licences à paiement unique même à un coût initial plus élevé. Le niveau freemium en plein essor comprime les prix de vente moyens dans les ensembles de fonctionnalités de base, poussant les fournisseurs à se différencier par des modèles verticaux, des portails en marque blanche et des API ouvertes. Au fil du temps, la pression concurrentielle pourrait déplacer la dépendance aux revenus vers des indicateurs basés sur l'utilisation tels que la fréquence de synchronisation en temps réel, ajoutant de la nuance à la palette de tarification du marché des cartes de visite numériques.

Par secteur d'activité : la croissance du secteur de la santé dépasse celle des premiers adoptants

Les entreprises de technologies de l'information et de logiciels représentaient 29,46 % du marché des cartes de visite numériques en 2025, témoignant des instincts des premiers adoptants. Pourtant, le secteur de la santé est en passe de s'étendre à un TCAC de 9,27 % jusqu'en 2031, le plus élevé parmi les secteurs verticaux. Les réseaux cliniques multi-sites exigent désormais un échange de contacts conforme à la loi sur la portabilité et la responsabilité en matière d'assurance maladie (HIPAA), incluant le chiffrement, les pistes d'audit et les accords d'associé commercial signés. Les fournisseurs de télémédecine utilisent les cartes numériques pour vérifier l'identité des praticiens, accélérant les vérifications des accréditations et réduisant les déchets liés à l'impression des badges.

Les équipes marketing s'appuient sur les cartes numériques pour l'attribution des campagnes, tandis que les banques et les assureurs exigent des attestations de Centre des opérations de sécurité 2 de type II pour l'approbation des achats. L'adoption par les gouvernements est en retard en raison de longs cycles d'appels d'offres, bien que les projets pilotes de villes intelligentes laissent entrevoir une demande future. La convergence de la télésanté, de la conformité réglementaire et des objectifs de durabilité positionne le secteur de la santé comme un catalyseur essentiel pour la croissance future des revenus sur le marché des cartes de visite numériques.

Analyse géographique

L'Amérique du Nord a sécurisé 35,17 % des revenus de 2025, ancrée par des entreprises qui exigent des rapports de Centre des opérations de sécurité 2 de type II et la conformité à la loi californienne sur les droits à la vie privée des consommateurs. L'adoption est la plus prononcée dans les pôles technologiques, de services professionnels et de services financiers, où la pénétration des logiciels de gestion de la relation client dépasse 80 %. Les États-Unis exercent un leadership régional, le Canada bénéficie d'une demande robuste des programmes fédéraux d'identité numérique, et les pôles d'externalisation du Mexique sont des premiers adoptants malgré la concentration urbaine de la sensibilisation. Les lois sur la vie privée au niveau des États devraient intensifier les exigences de certification des fournisseurs, renforçant l'accent de la région sur les accréditations de sécurité.

L'Asie-Pacifique devrait enregistrer le TCAC mondial le plus rapide de 10,43 %. Le réseau UPI de l'Inde, traitant 116 milliards de paiements au cours de l'exercice fiscal 2025, illustre la préparation des infrastructures sous-tendant l'identité mobile. La part de 82 % de la Chine dans les transactions de commerce électronique via les portefeuilles numériques normalise davantage les échanges basés sur les applications. Sansan au Japon a affiché un chiffre d'affaires de 43 milliards JPY (300,7 millions USD) pour l'exercice fiscal 2024 avec un taux de désabonnement de 0,49 %, démontrant la fidélisation des clients dans les cultures qui valorisent une gestion méticuleuse des contacts. La Corée du Sud et l'Australie tirent parti d'une couverture 5G élevée pour propulser les interactions par communication en champ proche, tandis que la diversité des appareils en Asie du Sud-Est favorise les applications web progressives optimisées pour les environnements à faible bande passante.

L'Europe maintient une position substantielle grâce aux contrôles stricts du Règlement général sur la protection des données et au mandat de réduction des déchets de la directive sur le devoir de vigilance en matière de durabilité des entreprises. L'Allemagne, le Royaume-Uni, la France et l'Italie dominent l'adoption dans les secteurs de la fabrication et du conseil, tandis que la préférence de l'Espagne et de la Russie pour les solutions sur site tempère la croissance. L'élan de l'Amérique du Sud se concentre sur le Brésil et l'Argentine, bien que la volatilité des devises contraigne les dépenses des entreprises. Les membres du Conseil de coopération du Golfe investissent massivement dans des cadres de villes intelligentes qui intègrent la fonctionnalité des cartes de visite dans les plateformes d'e-gouvernement, tandis que les projets pilotes en Afrique en Afrique du Sud, au Nigeria et au Kenya signalent un potentiel à long terme malgré les lacunes infrastructurelles persistantes.

Paysage concurrentiel

Le marché des cartes de visite numériques reste modérément fragmenté. Adobe et Canva intègrent des générateurs de cartes dans des suites créatives plus larges, utilisant leurs bases d'utilisateurs établies pour vendre des outils d'identité en complément. Adobe Express a ajouté une fonctionnalité d'intelligence artificielle générative en octobre 2025, automatisant la création de cartes de marque et préfigurant un avenir où design et identité convergent de manière transparente. L'intégration Typecard de Canva en février 2025 achemine les coordonnées vers les portefeuilles Apple et Google, faisant du partage de cartes une expérience en un clic dans son flux de travail de conception.

Les fournisseurs spécialisés tels que Sansan, Mobilo et HiHello se différencient par des intégrations profondes aux logiciels de gestion de la relation client, des modèles verticaux et des taux de désabonnement remarquablement faibles. Le taux de désabonnement de 0,49 % de Sansan pour l'exercice fiscal 2024 souligne le pouvoir de rétention de la profondeur des fonctionnalités orientées entreprise, tandis que le moteur de notation des prospects par intelligence artificielle de Mobilo met en évidence la poussée vers l'aide à la vente basée sur les données. Les innovateurs matériels ajoutent une autre couche. La puce de communication en champ proche ST25TA-E de STMicroelectronics combine la détection de falsification avec des fonctions d'élément sécurisé, permettant des solutions hybrides physiques-numériques qui servent simultanément les événements et les secteurs réglementés.

La concurrence par les prix s'intensifie à mesure que les niveaux freemium prolifèrent, incitant les fournisseurs à se concentrer sur les certifications de conformité, la sophistication des analyses et les API ouvertes comme fossés durables. Les changements réglementaires tels que le prochain passeport numérique de produit de l'Union européenne devraient creuser l'écart entre les fournisseurs conformes et bien financés et les concurrents plus petits incapables de supporter les coûts d'audit. Par conséquent, l'activité de partenariat est en hausse, avec des plateformes de conception, des fournisseurs de logiciels de gestion de la relation client et des entreprises de sécurité qui cherchent à intégrer la fonctionnalité des cartes comme une couche adhérente au sein de leurs écosystèmes.

Leaders du secteur des cartes de visite numériques

HiHello Inc.

Mobilo Inc.

CamCard (IntSig Information Co., Ltd.)

Popl Inc.

Blinq Technologies Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Adobe a lancé des agents d'intelligence artificielle interentreprises dans Adobe Express qui automatisent les flux de travail de conception de cartes virtuelles, permettant de déployer des ressources cohérentes avec la marque au sein d'équipes distribuées.

- Février 2025 : Canva a introduit la fonctionnalité Typecard, permettant l'exportation directe des coordonnées vers Apple Wallet et Google Wallet pour un partage sans friction.

- Février 2025 : ToneTag a obtenu 78 millions USD pour étendre son infrastructure de paiement basée sur les ondes sonores et la communication en champ proche qui sous-tend les services d'échange sans contact.

- Janvier 2024 : Beaconstac a changé de nom pour devenir Uniqode, élargissant son mandat pour inclure l'authentification des produits et le suivi des actifs aux côtés des cartes de visite.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cartes de visite numériques comme l'ensemble des services par abonnement et à paiement unique qui permettent aux utilisateurs de créer, stocker et échanger des profils de contact sur des smartphones, des appareils portables ou des portails web ; la valorisation est exprimée en revenus USD générés par les licences logicielles, les achats intégrés et l'hébergement cloud associé. Nous traçons également les tendances par plateforme, type d'utilisateur, modèle de tarification, secteur vertical et région afin que les décideurs disposent d'une vue complète des revenus que nous analysons.

Exclusion du périmètre : cette évaluation exclut les étiquettes de communication en champ proche autonomes, les kits de code QR imprimables vendus sans compte logiciel associé, et tout service de cartes papier physiques.

Aperçu de la segmentation

- Par plateforme

- Android

- iOS

- Windows et Web

- Applications web progressives multiplateformes

- Par type d'utilisateur

- Professionnels individuels

- Utilisateurs PME

- Utilisateurs grandes entreprises

- Utilisateurs académiques et à but non lucratif

- Par modèle de tarification

- Freemium

- Paiement unique

- Abonnement mensuel

- Abonnement annuel

- Par secteur d'activité

- Informatique et logiciels

- Marketing et médias

- BFSI

- Santé

- Éducation

- Gouvernement et secteur public

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fondateurs de logiciels en tant que service, des consultants commerciaux indépendants, des responsables de l'intégration des ressources humaines et des acheteurs informatiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations, ainsi que de courtes enquêtes en ligne envoyées à des micro-entrepreneurs et à des agences de marketing, ont comblé les lacunes de données sur les taux de désabonnement, les prix de vente moyens et la migration entre niveaux de fonctionnalités que le travail de bureau seul révèle rarement.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public tels que les comptages d'abonnés mobiles de la GSMA, les registres des PME de la Banque mondiale et les indices régionaux d'adoption des TIC, qui ancrent les bassins d'utilisateurs et le potentiel de dépenses. Les notes des associations professionnelles du Bureau de la publicité interactive, les tableaux de bord de tendances d'App Annie et les dépôts de brevets sur le partage d'identité numérique ont fourni des indices supplémentaires sur la diffusion technologique qui ont façonné les courbes d'adoption. Notre équipe a ensuite exploité des référentiels payants, D&B Hoovers pour les répartitions financières des entreprises, Dow Jones Factiva pour les tours de financement et Questel pour la densité d'innovation, afin de vérifier la plausibilité des revenus par rapport aux divulgations des entreprises. Ce mélange de sources ouvertes et sous licence crée une colonne vertébrale factuelle fiable ; de nombreuses autres sources mineures ont également été examinées pour la validation et la clarification.

Dimensionnement du marché et prévisions

Le modèle de base utilise une construction descendante de « portefeuille d'utilisateurs actifs », en commençant par les effectifs de la main-d'œuvre utilisant des smartphones, en appliquant la pénétration régionale des cartes numériques et en superposant un revenu moyen calibré par profil actif. Des vérifications ascendantes sélectives, comme les cumuls de revenus des fournisseurs échantillonnés et les calculs de prix de vente moyen × volume par canal, calibrent les totaux avant le verrouillage final. Les variables clés comprennent la croissance de la pénétration des smartphones, la prévalence du travail à distance, les taux de renouvellement des abonnements, la conversion du freemium au payant et les échelles de tarification régionales. Une régression multivariée, combinée à une analyse de scénarios pour les changements de réglementation sur la confidentialité des données, projette la valeur jusqu'en 2030 ; des hypothèses validées par les utilisateurs protègent contre le biais d'optimisme.

Validation des données et cycle de mise à jour

Les résultats passent par trois filtres : des analyses automatisées d'anomalies, une révision par les pairs par un analyste senior et une réconciliation avec les récentes nouvelles de financement ou les signaux de fusions-acquisitions. Le modèle se rafraîchit tous les douze mois, avec des ajustements en milieu de cycle déclenchés par des événements importants, garantissant que les clients reçoivent toujours notre vision la plus actuelle.

Pourquoi notre référence des cartes de visite numériques inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres différents, gonflent les ventes de matériel adjacent ou figent les devises à des taux obsolètes. Nous clarifions le périmètre dès le départ, normalisons les niveaux de tarification et actualisons annuellement, de sorte que notre valeur 2025 de 199,28 millions USD reflète la réalité actuelle du marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 199,28 millions USD (2025) | ||

| 215,13 millions USD (2025) | Consultance mondiale A | Exclut les micro-transactions freemium et manque de normalisation des tranches de tarification |

| 350,00 millions USD (2024) | Association sectorielle B | Ajoute les revenus des étiquettes de communication en champ proche et des kits d'impression, gonflant le bassin adressable |

| 178,50 millions USD (2024) | Consultance régionale C | Projette les téléchargements d'applications en ligne droite, omettant les ajustements de désabonnement |

La comparaison montre que le dépassement de périmètre, les multiplicateurs non vérifiés ou les lignes de croissance statiques peuvent faire varier les chiffres de manière significative ; en revanche, la sélection rigoureuse des variables et les vérifications croisées de Mordor fournissent une référence équilibrée et transparente que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cartes de visite numériques ?

La taille du marché des cartes de visite numériques s'élevait à 217,04 millions USD en 2026 et est en passe d'atteindre 331,78 millions USD d'ici 2031.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les applications web progressives s'étendent à un TCAC de 9,11 % jusqu'en 2031, dépassant les applications natives iOS et Android.

Pourquoi le secteur de la santé adopte-t-il rapidement les cartes de visite numériques ?

Les réseaux cliniques multi-sites exigent un échange d'identité auditable et conforme à la loi sur la portabilité et la responsabilité en matière d'assurance maladie, entraînant un TCAC de 9,27 % pour les déploiements dans le secteur de la santé.

Comment les modèles de tarification freemium influencent-ils la croissance du marché ?

Les niveaux freemium attirent les utilisateurs sensibles aux coûts, puis se monétisent via des intégrations premium aux logiciels de gestion de la relation client et des analyses, soutenant un TCAC de 10,66 % pour ce segment.

Dernière mise à jour de la page le: