Taille et part du marché du crédit à la consommation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.1 Milliards de dollars |

| Taille du Marché (2031) | 18.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

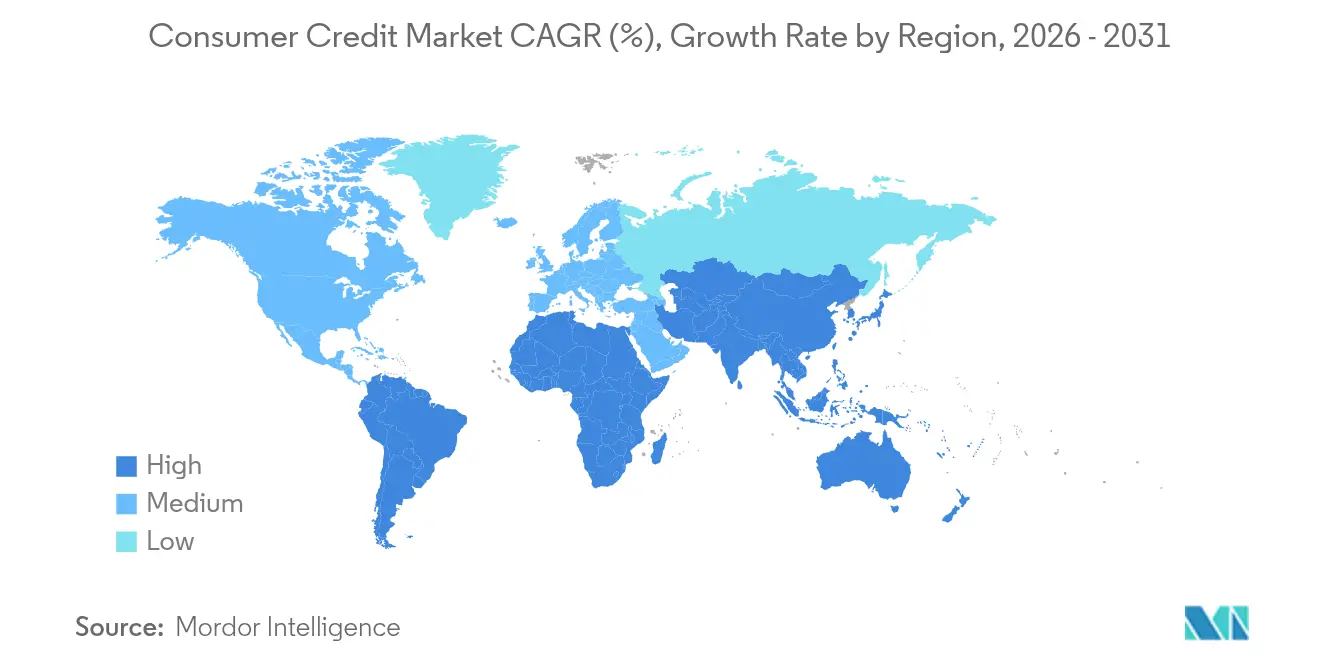

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du crédit à la consommation par Mordor Intelligence

La taille du marché du crédit à la consommation en 2026 est estimée à 14,1 milliards USD, en hausse par rapport à la valeur de 2025 de 13,39 milliards USD, avec des projections pour 2031 montrant 18,28 milliards USD, croissant à un TCAC de 5,32 % sur la période 2026-2031.

Cette expansion régulière signale la généralisation des modèles de prêt activés par les fintechs, qui s'appuient sur des données alternatives et des rails de paiement en temps réel, érodant la domination historique des banques à réseau d'agences et des réseaux de cartes. La concurrence s'articule désormais autour de la rapidité avec laquelle les émetteurs intègrent les fonctionnalités d'achat immédiat avec paiement différé (BNPL), le règlement des paiements en temps réel et la souscription basée sur des API, tout en satisfaisant aux exigences réglementaires croissantes en matière de confidentialité des données et d'équité algorithmique. La hausse des taux directeurs mondiaux comprime les marges nettes d'intérêt, mais les perspectives de revenus restent favorables car les nouveaux outils de gestion des risques basés sur la collatéralisation tokenisée et l'analyse par apprentissage automatique réduisent la volatilité des pertes sur créances. Parallèlement, les différentiels de croissance régionaux se creusent, les consommateurs d'Asie-Pacifique centrés sur les smartphones adoptant les portefeuilles numériques et le crédit intégré à un rythme qui dépasse celui du marché des cartes arrivé à maturité en Amérique du Nord.

Principaux enseignements du rapport

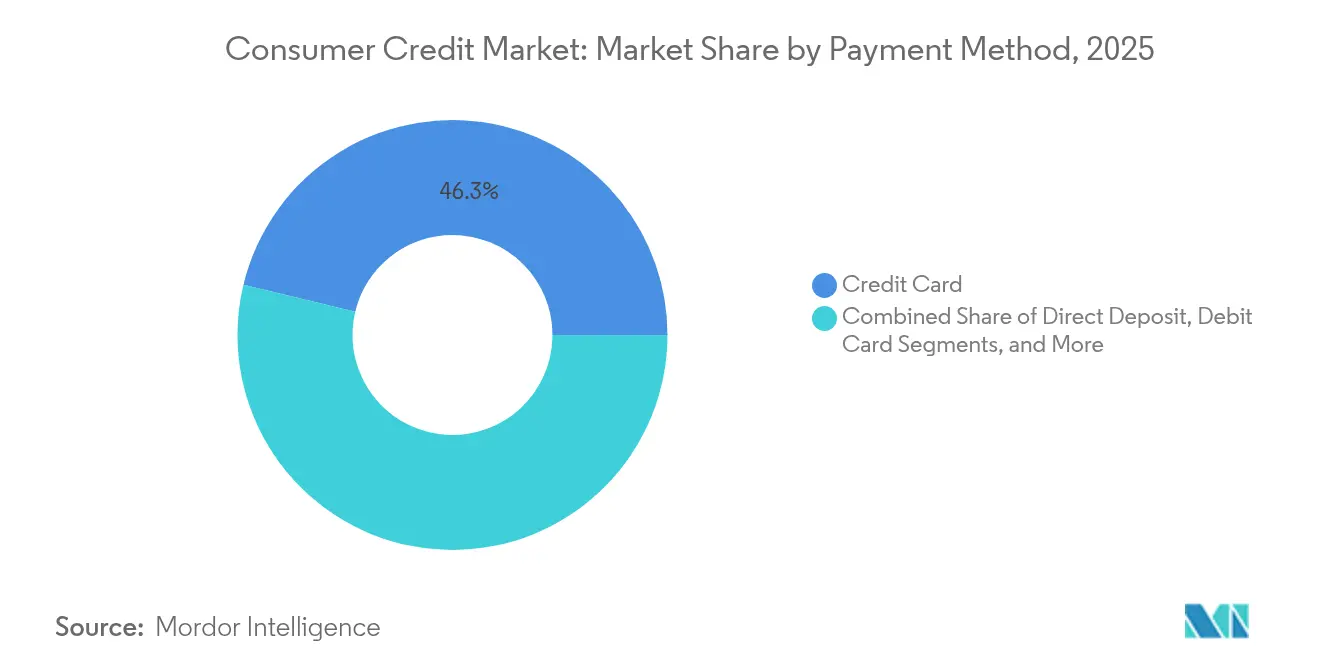

- Par mode de paiement : les cartes de crédit ont dominé avec 46,25 % de la part du marché du crédit à la consommation en 2025, tandis que les plateformes BNPL devraient croître à un TCAC de 9,24 % jusqu'en 2031.

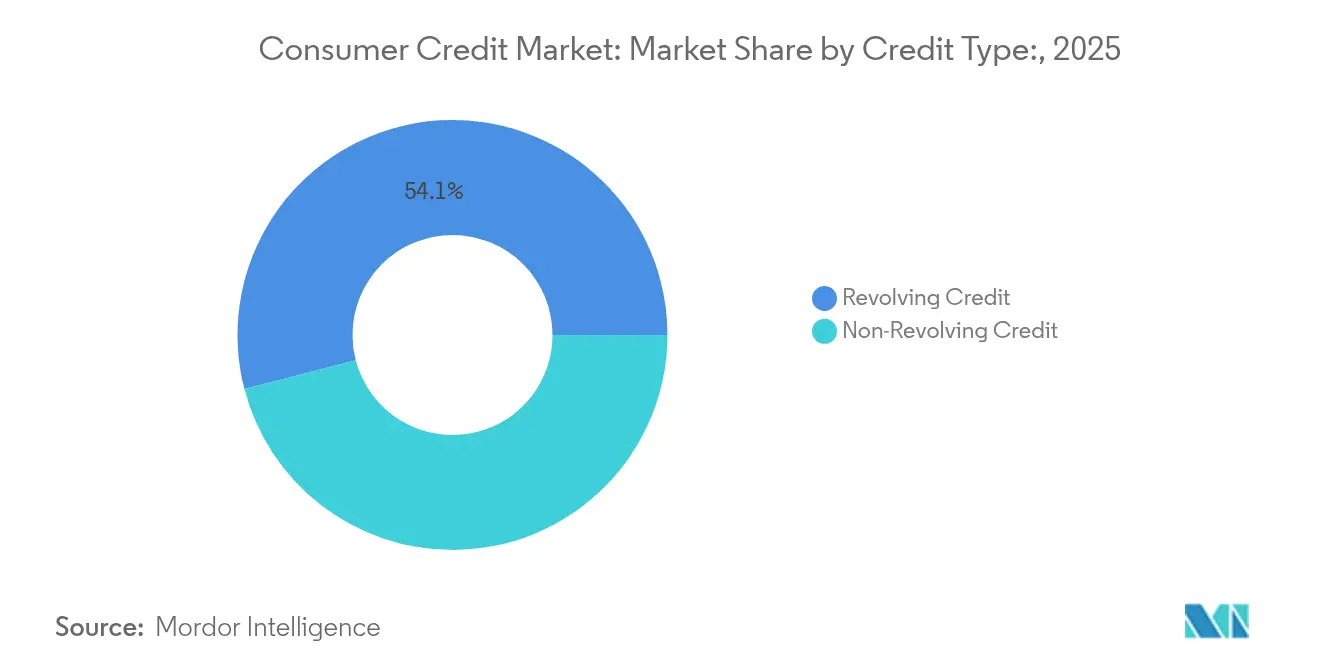

- Par type de crédit : les produits renouvelables représentaient 54,05 % de la taille du marché du crédit à la consommation en 2025 ; les prêts à tempérament d'origine fintech sont en voie d'expansion à un TCAC de 7,78 % jusqu'en 2031.

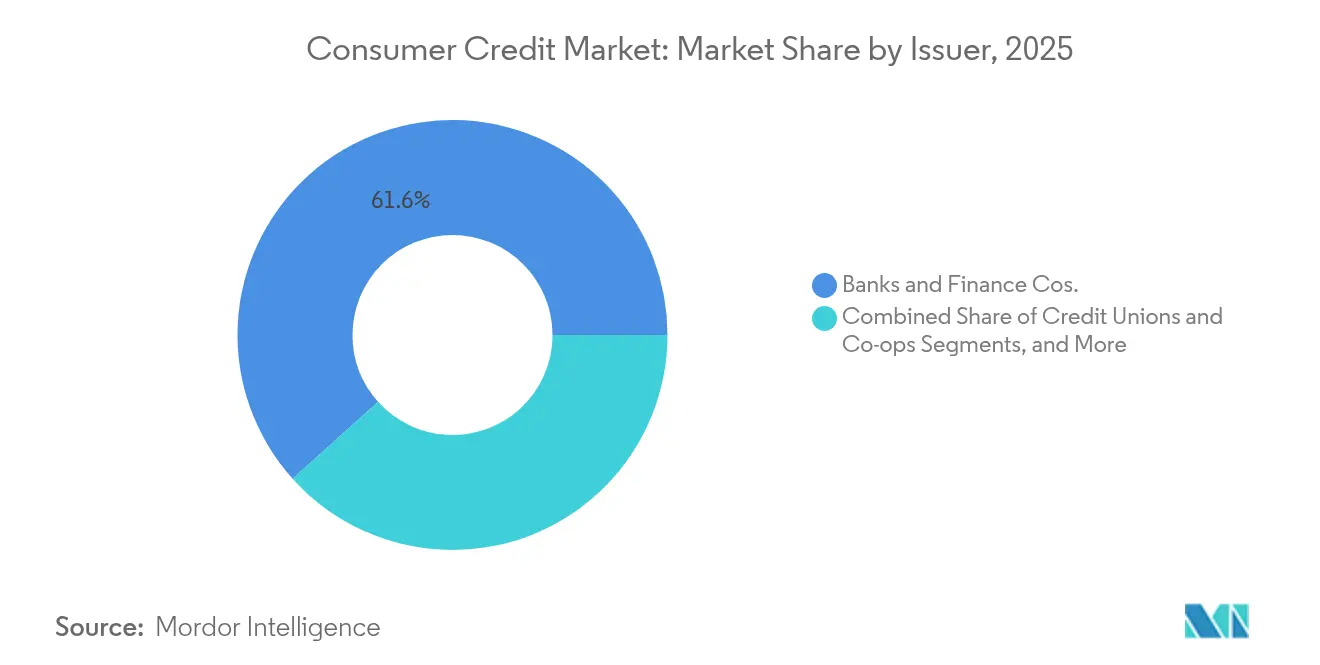

- Par émetteur : les banques et les sociétés financières détenaient 61,65 % de la part du marché du crédit à la consommation en 2025, mais les fintechs et les néo-prêteurs affichent le TCAC le plus élevé au niveau des émetteurs, à 10,05 %.

- Par géographie : l'Amérique du Nord détenait une part de 38,45 % de la taille du marché du crédit à la consommation en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du crédit à la consommation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du prêt numérique activé par les fintechs | +1.2% | Mondial, avec leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption explosive du commerce électronique et du BNPL | +0.9% | Cœur de l'Amérique du Nord et de l'UE, accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des paiements en temps réel | +0.7% | Mondial, avancé en Asie-Pacifique et dans l'UE | Moyen terme (2-4 ans) |

| Impulsion réglementaire en faveur de l'inclusion financière | +0.6% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Modèles de notation de crédit basés sur des données alternatives | +0.5% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Collatéralisation d'actifs tokenisés | +0.3% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du prêt numérique activé par les fintechs

La souscription automatisée, les infrastructures de gestion de prêts natives du cloud et le financement institutionnel sur les marchés ont permis aux prêteurs numériques d'octroyer des prêts en quelques minutes plutôt qu'en quelques jours. LendingClub a octroyé 1,85 milliard USD de prêts à la consommation au quatrième trimestre 2024, soit une augmentation de 13 % en glissement annuel, après être passé des dépôts entre pairs au financement par charte bancaire qui soutient l'échelle et la conformité. De nombreuses plateformes reproduisent ce modèle, en utilisant des algorithmes d'apprentissage automatique pour évaluer les données de flux de trésorerie et les signaux sociaux afin de servir les emprunteurs à faible historique de crédit ou sans historique à des rendements compétitifs. Les banques traditionnelles répondent en ouvrant des passerelles API et en s'associant à des fintechs pour fidéliser les clients qui s'attendent désormais à des décisions de crédit quasi instantanées. L'attention réglementaire s'intensifie toutefois, le Bureau de protection financière des consommateurs (CFPB) sondant les biais algorithmiques, obligeant les prêteurs à intégrer l'explicabilité dans les modèles sans diluer les avantages de rapidité.[1]Bureau de protection financière des consommateurs, "Le CFPB prend des mesures contre les prêteurs pour biais algorithmique," consumerfinance.gov

Adoption explosive du commerce électronique et du BNPL

Les plans de paiement à tempérament au point de vente remodèlent les flux de paiement et détournent les volumes des cartes renouvelables. Klarna a déclaré un bénéfice net de 216 millions SEK au troisième trimestre 2024 et s'est préparée à une introduction en bourse de 15 milliards USD, démontrant que le modèle BNPL peut atteindre la rentabilité même sous des règles de capital plus strictes.[2]Klarna, "Résultats financiers T3 2024," kla.rna.com (via pymnts.com)Étant donné que le CFPB classe désormais les plans BNPL comme des cartes de crédit, les fournisseurs doivent délivrer des relevés de facturation, une résolution des litiges et des divulgations conformes à la réglementation Z, ce qui augmente les coûts mais crée également des règles de fonctionnement plus claires. L'adoption par les commerçants augmente car les gains de conversion compensent les frais d'interchange associés aux cartes, et les jeunes acheteurs préfèrent les versements sans intérêt aux cartes renouvelables à taux annuel élevé. Les réseaux de cartes répliquent en intégrant des options de paiement à tempérament dans les identifiants existants, brouillant les frontières catégorielles mais préservant les flux d'interchange, tandis que le marché du crédit à la consommation continue de se fragmenter à mesure que les détaillants recherchent une flexibilité multi-rails au point de vente.

Intégration des paiements en temps réel

Le règlement instantané sous-tend les produits de crédit à la demande tels que l'accès aux salaires acquis, les micro-prêts et les ajustements dynamiques des lignes de crédit. Le partenariat de PayPal avec Synchrony Financial achemine le crédit approuvé dans des canaux de paiement en temps réel, permettant aux consommateurs de financer leurs achats sans attendre le traitement par lots. En Asie-Pacifique, le FPS à Hong Kong et l'UPI en Inde établissent des références d'utilisation qui poussent les prêteurs mondiaux vers une infrastructure disponible 24h/24 et 7j/7. La notation des risques en temps réel réduit les pertes liées à la fraude en faisant correspondre la vérification d'identité avec les identifiants de paiement tokenisés, améliorant les marges même lorsque les coûts de réseau diminuent. Les petits prêteurs font face à des obstacles redoutables car les registres toujours actifs, les zones cloud redondantes et la surveillance de la sécurité sans interruption nécessitent des dépenses d'investissement que seuls les acteurs à grande échelle ou les partenaires technologiques bien dotés peuvent se permettre.

Impulsion réglementaire en faveur de l'inclusion financière

Les gouvernements imposent un accès plus facile au crédit pour les « invisibles du crédit » grâce à des cadres d'open banking, à la portabilité transfrontalière des données et à des plafonds de taux d'intérêt calibrés. Equifax Canada a lancé un fichier mondial de crédit à la consommation permettant aux nouveaux arrivants de transférer leurs historiques étrangers dans l'écosystème de notation domestique, s'attaquant au segment de la diaspora à faible historique de crédit qui manquait d'options de crédit formelles.[3]Equifax Canada, "Lancement du fichier mondial de crédit à la consommation," consumer.equifax.ca En Asie-Pacifique émergente, les régulateurs intègrent des objectifs d'inclusion financière dans les licences des banques numériques, incitant les prêteurs axés sur le mobile à incorporer les factures de services publics, les loyers et les flux de portefeuilles des super-applications dans la souscription. Les juridictions développées se concentrent sur l'équité algorithmique et des divulgations robustes avec consentement, mais l'orientation politique reste additive : davantage de points de données peuvent qualifier davantage d'emprunteurs sans dégrader le risque du portefeuille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux directeurs mondiaux et du coût des ressources | -1.1% | Mondial, le plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Surendettement des ménages et défauts de paiement | -0.8% | Cœur de l'Amérique du Nord et de l'UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Restrictions sur les données alternatives liées à la confidentialité | -0.4% | Leadership de l'UE, se répandant en Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôle réglementaire des biais algorithmiques | -0.3% | Amérique du Nord et UE, application pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux directeurs mondiaux et du coût des ressources

Les hausses successives de la Réserve fédérale et d'autres grandes banques centrales se répercutent directement sur des taux annuels effectifs globaux plus élevés pour les cartes de crédit, restreignant la demande de nouveaux soldes et incitant les emprunteurs au remboursement ou au refinancement. L'analyse de l'Organisation de coopération et de développement économiques montre que les spreads de financement de gros se sont élargis plus rapidement pour les prêteurs fintech sans dépôts que pour les banques universelles en 2024, érodant l'avantage de coût dont bénéficiaient autrefois les plateformes de marché.[4]Organisation de coopération et de développement économiques, "Risque de taux d'intérêt dans le crédit à la consommation," oecd.org L'échelle devient critique : l'acquisition de Discover par Capital One pour 35,3 milliards USD accorde à l'entité combinée des réserves de financement plus profondes et des rails de paiement intégrés qui isolent les marges dans un régime de taux élevés. Les acteurs plus petits avec des flux de revenus monoproduits doivent soit titriser à des coupons moins favorables, soit quitter le marché, accélérant la consolidation.

Surendettement des ménages et défauts de paiement

Les taux de radiation des cartes de crédit ont augmenté chaque trimestre depuis mi-2024, les réserves d'épargne constituées pendant la pandémie s'étant épuisées et l'inflation ayant comprimé les budgets discrétionnaires, obligeant les émetteurs à augmenter leurs provisions pour pertes. Le risque de défaillance est amplifié dans le BNPL, où de multiples plans à court terme créent un effet de levier caché qui n'est pas toujours capturé dans les fichiers traditionnels des bureaux de crédit. Les jeunes emprunteurs confrontés à des revenus variables dans l'économie des petits boulots sont les plus vulnérables, et les prêteurs qui s'appuient fortement sur des scores d'identité synthétiques constatent des radiations pour fraude plus élevées. La hausse des provisions pour pertes fait baisser le rendement des actifs, incitant les souscripteurs à resserrer les critères de crédit, à limiter les offres promotionnelles et à réduire les extensions de lignes de crédit, ce qui freine à son tour l'expansion sur le marché du crédit à la consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : le BNPL perturbe la domination traditionnelle des cartes

La taille du marché du crédit à la consommation pour les modes de paiement était orientée vers les cartes de crédit en 2025, ces instruments détenant encore une part de 46,25 % aux côtés de réseaux d'acceptation marchande vieux de plusieurs décennies. Les émetteurs de cartes exploitent les écosystèmes de fidélité, les partenariats co-brandés et les normes de paiement sans contact omniprésentes pour fidéliser les soldes renouvelables et les revenus de frais. Pourtant, les entités BNPL se développent à un TCAC de 9,24 % en intégrant des versements sans intérêt directement dans les paniers de commerce électronique, séduisant les acheteurs de la génération Z méfiants à l'égard de la dette à long terme. Klarna, Afterpay et Affirm élargissent leur portée marchande grâce à des SDK plug-in qui réduisent les frictions d'intégration et offrent une souscription en temps réel au point de vente. Les géants des cartes répliquent avec des versements post-achat qui reconditionne les soldes existants en plans à durée fixe, brouillant les frontières catégorielles mais préservant les flux d'interchange.

L'avancée du BNPL oblige les commerçants à jongler avec plusieurs rails, ce qui conduit les passerelles d'entreprise à agréger les options de carte, de portefeuille, de BNPL et de virement bancaire dans des API unifiées. Ce changement fragmente les données de transaction, mais les fournisseurs exploitant l'intelligence artificielle réconcilent les historiques d'achats multicanaux en profils de crédit à vue unique. Pendant ce temps, les produits de dépôt direct et de débit attirent les consommateurs sensibles aux taux qui préfèrent le règlement immédiat face à la hausse des taux annuels effectifs globaux, bien que leur rythme de croissance reste modéré par rapport aux offres à tempérament. Les méthodes de paiement en cryptomonnaie et entre pairs restent de niche, mais elles dépassent la croissance globale du marché dans les régions où les contrôles des capitaux ou les populations sous-bancarisées créent une demande de rails alternatifs. Les réseaux de cartes investissent désormais dans des programmes BNPL en marque blanche et des connecteurs de portefeuilles tokenisés pour défendre leur pertinence, illustrant la dynamique en rapide évolution de la sphère des paiements au sein du marché du crédit à la consommation plus large.

Par type de crédit : les produits à tempérament défient la suprématie du renouvelable

Les soldes renouvelables représentaient 54,05 % de la part du marché du crédit à la consommation en 2025, les cartes de crédit continuant à financer les dépenses quotidiennes et les achats discrétionnaires qui bénéficient d'un remboursement flexible. La nature portant intérêt des cartes et leur structure de paiement minimum génèrent des marges nettes d'intérêt lucratives qui sous-tendent la rentabilité des banques. Les prêts à tempérament d'origine fintech, cependant, progressent à un TCAC de 7,78 % jusqu'en 2031 en répondant aux achats de grande valeur, aux besoins de consolidation de dettes et aux emprunteurs qui apprécient des paiements fixes prévisibles. Les originations du quatrième trimestre 2024 de LendingClub à hauteur de 1,85 milliard USD soulignent l'appétit institutionnel croissant pour les créances à tempérament qui présentent une durée plus courte et des données de performance granulaires.

Les frontières entre produits s'estompent davantage car les principaux émetteurs de cartes pré-approuvent désormais des plans à tempérament sur les limites de cartes existantes, convertissant de manière transparente les renouvelables en remboursements structurés lorsque les taux d'intérêt augmentent. Les régulateurs ont répondu en étendant les protections de la loi sur la vérité dans les prêts au crédit à tempérament de type BNPL, créant une parité de conformité qui peut réduire les avantages de coût mais légitime le format dans le cadre des prêts grand public. Les initiateurs fintech se différencient grâce à des modèles de risque propriétaires qui intègrent la télémétrie des flux de trésorerie et les flux bancaires en temps réel, élargissant ainsi le marché du crédit à la consommation à des millions de ménages sous-prime ou quasi-prime auparavant exclus par les règles centrées sur le FICO. La confluence de structures de remboursement prévisibles et d'entrées de notation élargies suggère une dynamique continue pour le crédit à tempérament même lorsque les vents contraires macroéconomiques augmentent.

Par émetteur : les plateformes fintech gagnent du terrain sur les géants bancaires

Le secteur bancaire traditionnel contrôlait encore 61,65 % de la taille du marché du crédit à la consommation en 2025, grâce aux chartes réglementaires, au financement par dépôts assurés et à la confiance historique des clients. Pourtant, les fintechs et les néo-prêteurs dépassent leurs pairs traditionnels avec une croissance de TCAC de 10,05 % en tirant parti de l'intégration axée sur le mobile, d'une expérience utilisateur sans friction et d'une distribution de finance intégrée. La stratégie de Capital One d'intégrer le réseau de Discover dans sa franchise de cartes illustre comment les banques utilisent les fusions-acquisitions pour acquérir de l'échelle, combler les lacunes technologiques et négocier les frais de réseau. À l'inverse, les plateformes fintech recherchent des chartes bancaires limitées ou des modèles de banques partenaires pour accéder aux dépôts directs, réduisant ainsi leur coût des ressources et permettant des taux annuels effectifs globaux compétitifs.

Les prêteurs entre pairs ont largement cédé le financement de détail après que la liquidité s'est resserrée dans l'environnement de taux de 2024, s'alignant plutôt avec des compagnies d'assurance, des fonds de pension et des gestionnaires d'actifs cherchant une exposition granulaire aux créances à la consommation. À mesure que la frontière entre banque et fintech s'estompe, le secteur du crédit à la consommation voit des coentreprises où les acteurs établis fournissent le poids du bilan tandis que les partenaires technologiques livrent la souscription algorithmique et la conception de l'expérience client. Les coopératives de crédit et les coopératives maintiennent une croissance stable, bien que plus lente, grâce à un service axé sur les membres et des produits à taux plafonnés, mais même elles déploient des API d'open banking pour rester pertinentes auprès des membres natifs du numérique. L'écosystème d'émetteurs qui en résulte est multilatéral, avec des acteurs coopératifs, bancaires, fintech et des grandes entreprises technologiques coexistant et collaborant souvent pour capturer de la valeur sur le marché du crédit à la consommation.

Analyse géographique

La part de 38,45 % de l'Amérique du Nord sur le marché du crédit à la consommation en 2025 découle de sa vaste pénétration des cartes, de ses produits renouvelables profonds et de son infrastructure mature de bureaux de crédit. Le contrôle réglementaire s'est intensifié depuis que le CFPB a infligé une amende de 15 millions USD à Equifax en janvier 2025 pour des inexactitudes persistantes dans les fichiers, incitant l'ensemble du secteur à investir dans l'automatisation de la résolution des litiges et l'explicabilité des algorithmes. La fusion Capital One-Discover réinitialise davantage les références concurrentielles, combinant une grande base d'émission avec un réseau de paiement interne qui pourrait modifier l'économie des frais d'interchange. Le Canada suit une voie plus inclusive en important des données de bureaux internationaux, une initiative qui facilite la croissance démographique liée à l'immigration et soutient la demande de prêts supplémentaires. Le Mexique, quant à lui, offre des perspectives d'expansion grâce à la hausse de l'emploi dans le secteur formel et au commerce électronique transfrontalier, mais doit naviguer dans la volatilité des taux d'intérêt liée à la politique monétaire américaine.

L'Asie-Pacifique affiche l'expansion régionale la plus rapide, enregistrant un TCAC de 12,15 % à mesure que l'adoption des smartphones et les écosystèmes de super-applications convergent pour supprimer les frictions dans l'octroi de crédit. La Chine illustre l'échelle : les portefeuilles à code QR d'Alipay et de WeChat créent des boucles de crédit intégrées qui alimentent automatiquement les demandes de prêt avec des données d'achat en temps réel. L'Interface de paiement unifiée de l'Inde, associée à la vérification d'identité activée par Aadhaar, propulse les emprunteurs à faible historique de crédit dans les canaux de crédit formels, stimulant une croissance explosive du micro-crédit et du BNPL. Les marchés à revenus élevés tels que le Japon et la Corée du Sud mettent l'accent sur les fonctionnalités de conseil automatisé et les approbations en quasi-zéro seconde, tandis que les nations d'Asie du Sud-Est adoptent des bacs à sable réglementaires permettant aux start-ups de tester des modèles de données alternatives sous supervision réglementaire. L'Australie et la Nouvelle-Zélande, bien que plus petites en population, privilégient les améliorations de la protection des consommateurs dans le cadre des schémas d'open banking, équilibrant l'innovation avec des garde-fous prudentiels.

Le paysage du crédit à la consommation en Europe est centré sur la Directive sur les services de paiement et les règles RGPD étendues qui régissent l'utilisation des données. Les API d'open banking permettent aux agrégateurs tiers d'accéder aux données de transaction, favorisant des offres de prêt compétitives qui peuvent rapidement transférer des soldes entre prêteurs. Le régime post-Brexit du Royaume-Uni conserve une reconnaissance quasi-passeport des flux de données de l'UE mais ajoute des bacs à sable domestiques pour encourager la notation pilotée par l'IA qui répond aux critères d'équité. L'Allemagne et la France, avec leurs cultures de prêt conservatrices, connaissent une croissance de volume plus lente mais une qualité d'actifs plus élevée, les emprunteurs préférant les produits à tempérament aux renouvelables. Les marchés d'Europe du Sud tels que l'Espagne et l'Italie s'appuient sur des partenariats fintech-banque pour relancer la croissance du crédit dans un contexte d'incertitude macroéconomique persistante. Sur tout le continent, les risques géopolitiques — des chocs d'approvisionnement énergétique aux sanctions liées aux conflits — ajoutent de la prudence à la souscription, mais le changement structurel vers la numérisation continue de prendre des parts aux processus centrés sur le papier dans le marché du crédit à la consommation plus large.

Paysage concurrentiel

Le secteur du crédit à la consommation présente un profil modérément concentré avec des banques traditionnelles, des réseaux de cartes et des fintechs pures se livrant à un réalignement concurrentiel continu. Les banques s'appuient sur les avantages de la charte, les dépôts à faible coût et les revenus diversifiés, mais doivent rénover leurs systèmes centraux hérités pour reproduire les expériences en temps réel offertes par les acteurs natifs du numérique. Les réseaux de cartes Visa et Mastercard subissent la double pression des rails alternatifs — BNPL, paiements en temps réel, transferts de compte à compte — et l'émergence du modèle intégré émetteur-réseau Capital One-Discover. Les fintechs se différencient par la rapidité, la personnalisation et l'accès pour les consommateurs invisibles du crédit, mais des coûts de financement plus élevés poussent les acteurs plus petits vers la spécialisation de niche ou l'acquisition.

Les mouvements stratégiques se concentrent sur l'adoption technologique et la gestion des données. Les prêteurs intègrent des filtres anti-fraude par apprentissage automatique et des micro-services cloud, leur permettant de mettre à jour les politiques de crédit en heures plutôt qu'en semaines. L'utilisation de données alternatives — paiements de services publics, recharges mobiles, revenus de l'économie des petits boulots — ouvre de nouveaux bassins de risque mais déclenche des audits de confidentialité dans les juridictions RGPD. L'activité de fusions-acquisitions reflète une recherche d'économies d'unité basées sur l'échelle : les banques achètent des plateformes fintech pour obtenir la propriété intellectuelle de souscription ; les fintechs recherchent des chartes bancaires pour capter des dépôts bon marché. Simultanément, les plateformes de point de vente intègrent le crédit dans les écosystèmes des détaillants, leur donnant un pouvoir de négociation sur les frais d'interchange et détournant le trafic à haute marge des émetteurs traditionnels.

L'intensité concurrentielle est renforcée par le durcissement des politiques. Les régulateurs exigent une explicabilité transparente pour les décisions de crédit par IA, nécessitant une gouvernance robuste des modèles qui augmente les coûts de conformité. Les grandes institutions amortissent ces dépenses sur de vastes portefeuilles, tandis que les start-ups forment des consortiums pour des outils d'audit partagés. La prolifération des pilotes de collatéralisation tokenisée — sécurisés par des contrats intelligents sur blockchain — signale une différenciation future dans les segments adossés à des actifs. Les acteurs capables d'associer une distribution pilotée par API à une conformité de niveau forteresse sont en mesure de consolider leur part à mesure que les marchés de capitaux récompensent une croissance durable et transparente au sein du marché du crédit à la consommation.

Leaders du secteur du crédit à la consommation

American Express Company

JPMorgan Chase

Capital One

Visa

Mastercard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Capital One a finalisé son acquisition de Discover Financial Services pour 35,3 milliards USD, créant le plus grand émetteur de cartes de crédit par soldes en cours et intégrant le réseau de paiement de Discover pour défier la domination de Visa et Mastercard.

- Mai 2025 : VantageScore a lancé la version 4.0+ qui intègre des données d'open banking, promettant une amélioration de 10 % du pouvoir prédictif et une inclusion plus large.

- Février 2025 : Equifax Canada a déployé un fichier mondial de crédit à la consommation pour aider les nouveaux arrivants à importer leurs historiques étrangers dans la notation domestique.

- Janvier 2025 : Le CFPB a infligé une amende de 15 millions USD à Equifax pour des inexactitudes dans les rapports de crédit, soulignant l'attention réglementaire portée à la qualité des données dans les rapports à la consommation.

Portée du rapport sur le marché mondial du crédit à la consommation

Le crédit à la consommation est le terme utilisé pour définir une dette non garantie contractée pour l'achat de biens et de services. Il est utilisé pour financer l'achat de marchandises ou de services à des fins de consommation personnelle ou pour refinancer des dettes contractées à ces fins.

Le marché du crédit à la consommation est segmenté par mode de paiement (dépôt direct, carte de débit, autre mode de paiement), par type de crédit (crédits renouvelables, crédits non renouvelables), par émetteur (banques et sociétés financières, coopératives de crédit, autres émetteurs), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Dépôt direct |

| Carte de débit |

| Carte de crédit |

| Portefeuilles numériques |

| Achat immédiat avec paiement différé (BNPL) |

| Autres modes de paiement |

| Crédit renouvelable |

| Crédit non renouvelable |

| Banques et sociétés financières |

| Coopératives de crédit et coopératives |

| Fintechs et néo-prêteurs |

| Plateformes entre pairs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par mode de paiement | Dépôt direct | ||

| Carte de débit | |||

| Carte de crédit | |||

| Portefeuilles numériques | |||

| Achat immédiat avec paiement différé (BNPL) | |||

| Autres modes de paiement | |||

| Par type de crédit | Crédit renouvelable | ||

| Crédit non renouvelable | |||

| Par émetteur | Banques et sociétés financières | ||

| Coopératives de crédit et coopératives | |||

| Fintechs et néo-prêteurs | |||

| Plateformes entre pairs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du crédit à la consommation en 2026 ?

La taille du marché du crédit à la consommation est de 14,1 milliards USD en 2026 et devrait croître à un TCAC de 5,32 % pour atteindre 18,28 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide ?

Les plateformes BNPL sont le segment de mode de paiement à la croissance la plus rapide, se développant à un TCAC de 9,24 % jusqu'en 2031 grâce à l'intégration du commerce électronique et aux versements sans intérêt.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 12,15 %, portée par les plateformes axées sur le mobile, les initiatives gouvernementales d'inclusion et l'adoption généralisée des smartphones.

Comment la hausse des taux d'intérêt affecte-t-elle les prêteurs ?

Des taux directeurs plus élevés augmentent les coûts de financement, compriment les marges nettes d'intérêt et incitent les prêteurs à resserrer les normes de souscription, en particulier parmi les fintechs sans dépôts.

Pourquoi l'opération Capital One-Discover est-elle significative ?

La fusion de 35,3 milliards USD associe un grand émetteur à son propre réseau de paiement, modifiant potentiellement l'économie des frais d'interchange et la dynamique concurrentielle avec Visa et Mastercard.

Dernière mise à jour de la page le: