Taille et part du marché des aliments et boissons enrichis en vitamines et minéraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.32 Milliards de dollars |

| Taille du Marché (2031) | 145.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons enrichis en vitamines et minéraux par Mordor Intelligence

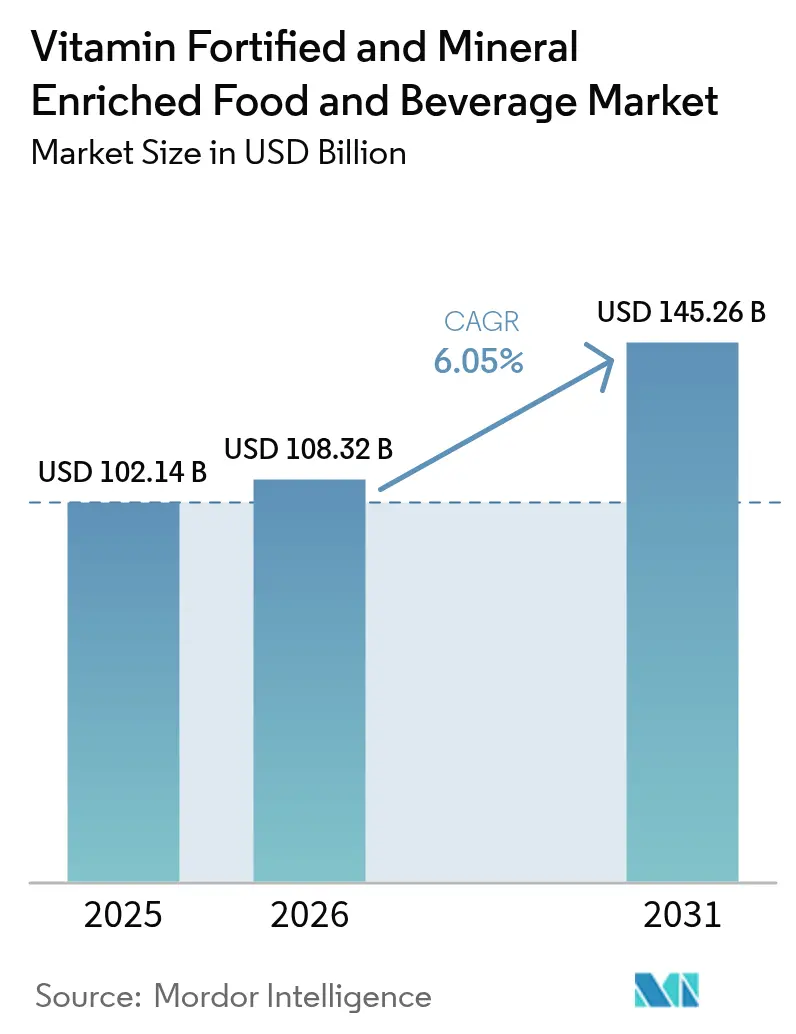

La taille du marché des aliments et boissons enrichis en vitamines et minéraux en 2026 est estimée à 108,32 milliards USD, en progression par rapport à la valeur 2025 de 102,14 milliards USD, avec des projections pour 2031 s'établissant à 145,26 milliards USD, croissant à un CAGR de 6,05 % sur la période 2026-2031. Cette croissance est portée par la sensibilisation croissante des consommateurs aux bienfaits pour la santé de la fortification en vitamines et minéraux, la prévalence croissante des carences nutritionnelles, et la demande croissante d'aliments et de boissons fonctionnels qui soutiennent l'immunité et le bien-être général. Les modes de vie trépidants et la conscience sanitaire grandissante des consommateurs stimulent davantage la demande de produits pratiques et enrichis en nutriments tels que les céréales, les produits laitiers, les boissons et les préparations pour nourrissons. Par ailleurs, des initiatives gouvernementales robustes et des cadres réglementaires favorables visant à lutter contre la malnutrition à l'échelle mondiale contribuent à l'expansion du marché. Les marchés émergents aux revenus disponibles croissants et les progrès des technologies de fortification alimentaire contribuent également de manière significative à la trajectoire de croissance soutenue de ce marché.

Points clés du rapport

- Par type de produit, les boissons ont dominé avec 35,98 % de la part du marché des aliments et boissons enrichis en vitamines et minéraux en 2025, tandis que les préparations pour nourrissons ont affiché la croissance la plus rapide avec un CAGR de 6,95 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 79,05 % de la taille du marché des aliments et boissons enrichis en vitamines et minéraux en 2025 ; les alternatives biologiques devraient se développer à un CAGR de 7,25 % durant 2026-2031.

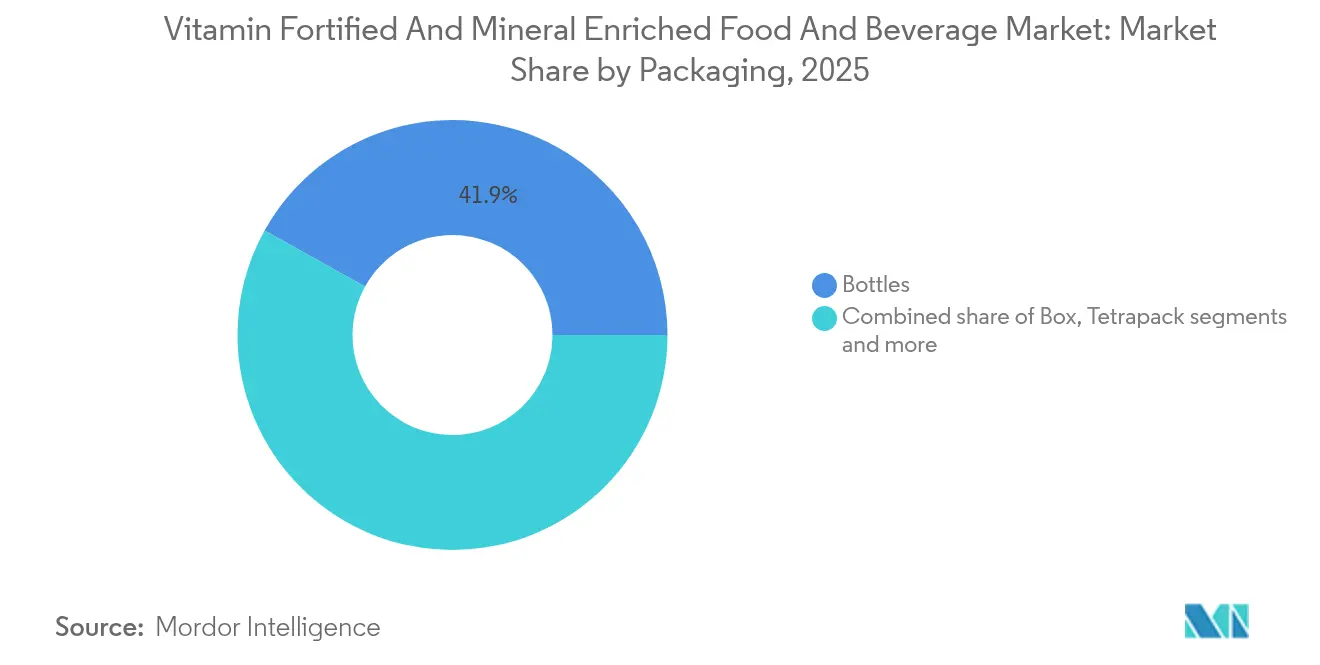

- Par emballage, les bouteilles ont conservé 41,92 % de part en 2025 ; le Tetrapack devrait enregistrer le CAGR le plus élevé de 7,58 % d'ici 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont capté 44,80 % de part en 2025, tandis que les boutiques de vente en ligne devraient croître à un CAGR de 7,66 %.

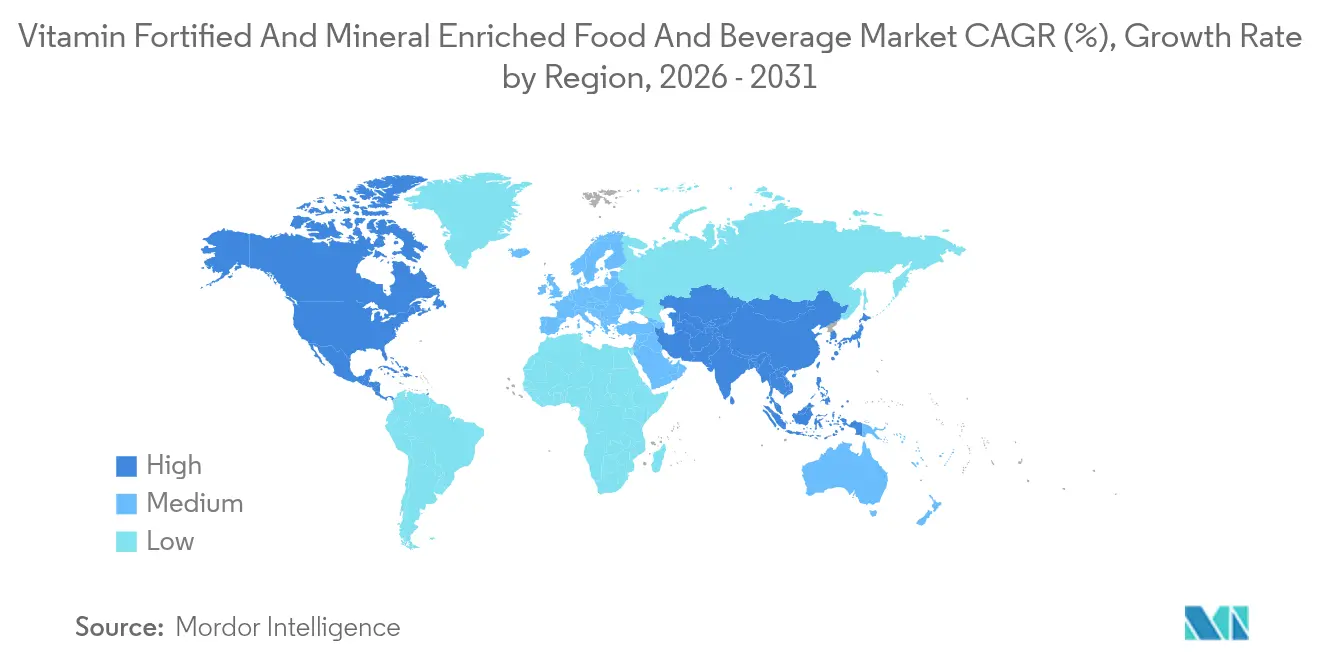

- Par géographie, l'Amérique du Nord détenait 31,05 % de part du marché des aliments et boissons enrichis en vitamines et minéraux en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments et boissons enrichis en vitamines et minéraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et préférence grandissante des consommateurs pour des produits alimentaires nutritifs | +1.8% | Mondial, avec positionnement premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des carences nutritionnelles et des maladies liées à l'alimentation à l'échelle mondiale | +2.1% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Initiatives gouvernementales et soutien réglementaire encourageant la fortification alimentaire pour lutter contre la malnutrition | +1.5% | Asie-Pacifique, Afrique subsaharienne, Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption croissante des produits enrichis chez les nourrissons et les enfants | +0.9% | Mondial, avec un accent réglementaire sur les marchés développés | Moyen terme (2-4 ans) |

| Croissance de la demande dans les marchés émergents en raison d'une sensibilisation accrue | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Innovations dans les saveurs de produits, l'emballage et les alternatives enrichies à base de plantes | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et préférence grandissante des consommateurs pour des produits alimentaires nutritifs

La sensibilisation croissante à la santé et la préférence grandissante des consommateurs pour des produits alimentaires nutritifs sont des moteurs clés alimentant la croissance du marché des aliments et boissons enrichis en vitamines et minéraux. À mesure que davantage de consommateurs accordent la priorité à leur santé et à leur bien-être, ils recherchent des aliments et des boissons enrichis en vitamines et minéraux essentiels offrant des bénéfices nutritionnels supplémentaires au-delà de la simple sustentation. Selon le rapport 2023 de Glanbia Nutritionals, 72 % des consommateurs préfèrent les boissons fonctionnelles avec des avantages santé ajoutés, tandis que 44 % recherchent activement des produits fabriqués à partir d'ingrédients naturels [1]Source : Glanbia Nutritionals, Perspectives du marché européen des boissons fonctionnelles pour 2023,

glanbianutritionals.com.. Cette tendance est particulièrement forte parmi les populations soucieuses de leur santé qui reconnaissent les avantages des produits enrichis pour le soutien immunitaire, la fonction cognitive et le bien-être général. La hausse des revenus disponibles dans les régions en développement accélère davantage la demande, car les consommateurs sont prêts à payer des prix premium pour des aliments alignés sur leurs objectifs de santé. De plus, la commodité des aliments enrichis s'intègre bien dans les modes de vie trépidants, élargissant leur attrait. Les initiatives gouvernementales et le soutien réglementaire promouvant la fortification alimentaire pour lutter contre les carences en nutriments contribuent également de manière significative à l'expansion du marché à l'échelle mondiale.

Prévalence croissante des carences nutritionnelles et des maladies liées à l'alimentation à l'échelle mondiale

Alors que les carences nutritionnelles et les maladies liées à l'alimentation deviennent de plus en plus répandues, le marché des aliments et boissons enrichis en vitamines et minéraux connaît une croissance significative. Des millions de personnes dans le monde luttent contre un apport nutritionnel insuffisant, et à mesure que le fardeau des maladies chroniques s'intensifie, les aliments et boissons enrichis émergent comme des solutions essentielles. Ces produits aident non seulement à combler les lacunes nutritionnelles, mais contribuent également à améliorer les résultats de santé globaux en s'attaquant à des carences alimentaires spécifiques. La Fédération internationale du diabète (FID) a rapporté qu'en 2024, environ 589 millions d'adultes âgés de 20 à 79 ans vivaient avec le diabète [2]Source : Fédération internationale du diabète, "Le diabète dans le monde en 2024", idf.org. De manière alarmante, ce chiffre devrait grimper à 853 millions d'ici 2050, soulignant les défis sanitaires croissants auxquels font face les populations mondiales. Cette crise du diabète en escalade, couplée à d'autres maladies liées à l'alimentation telles que l'obésité et les maladies cardiovasculaires, souligne la demande urgente de produits enrichis en nutriments. Ces produits jouent un rôle central dans la gestion et la prévention de ces affections en fournissant des vitamines et des minéraux essentiels, stimulant ainsi l'appétit mondial pour la fortification en vitamines et minéraux.

Initiatives gouvernementales et soutien réglementaire encourageant la fortification alimentaire pour lutter contre la malnutrition

Les initiatives gouvernementales et le soutien réglementaire jouent un rôle crucial en encourageant la fortification alimentaire en tant qu'intervention stratégique pour lutter contre la malnutrition à l'échelle mondiale. De nombreux gouvernements ont mis en œuvre des politiques de fortification obligatoire qui exigent légalement l'ajout de vitamines et de minéraux essentiels aux aliments de base tels que la farine de blé, la farine de maïs et le riz, augmentant ainsi considérablement la disponibilité des aliments enrichis pour les populations vulnérables. Par exemple, selon l'Initiative de fortification alimentaire, en 2023, 94 pays avaient mis en œuvre une fortification obligatoire d'au moins une céréale industriellement moulue, telle que la farine de blé, la farine de maïs ou le riz[3]Source : Initiative de fortification alimentaire, Progrès mondiaux,

ffinetwork.org. . Les organisations internationales telles que le Programme alimentaire mondial (PAM), l'Initiative de fortification alimentaire (IFA) et l'Alliance mondiale pour une meilleure nutrition (GAIN) soutiennent activement les pays en fournissant une assistance technique, en préconisant des politiques de fortification et en facilitant les programmes nationaux de fortification. Ces efforts sont motivés par la reconnaissance que la malnutrition en micronutriments, ou la « faim cachée », touche des milliards de personnes et entraîne de graves conséquences sanitaires, cognitives et économiques. La fortification est considérée comme une solution rentable et évolutive qui offre un rendement élevé sur investissement en prévenant les maladies liées à la nutrition et en améliorant les résultats de santé publique.

Adoption croissante des produits enrichis chez les nourrissons et les enfants

L'adoption croissante des produits enrichis chez les nourrissons et les enfants constitue un moteur de marché significatif pour le secteur des aliments et boissons enrichis en vitamines et minéraux. La sensibilisation croissante des parents quant à l'importance cruciale de la nutrition de la petite enfance pour la croissance, le développement et la santé à long terme stimule la demande d'aliments enrichis pour nourrissons et jeunes enfants. Cette tendance est soutenue par des innovations sur le marché des aliments pour bébés, notamment l'introduction de formulations biologiques, sans allergènes et à valeur nutritive améliorée telles que des produits enrichis en DHA et en fer. De plus, le nombre croissant de parents actifs, notamment de mères travailleuses, qui recherchent des options pratiques et riches en nutriments, accélère davantage la croissance du marché. Le renforcement des réglementations et des directives pédiatriques à l'échelle mondiale favorise également le développement et l'adoption de produits de nutrition pour nourrissons formulés cliniquement et adaptés à des besoins de santé spécifiques. Par conséquent, le marché mondial des aliments pour bébés — qui comprend les produits enrichis et minéralement améliorés — devrait connaître une croissance substantielle, avec des investissements croissants dans des ingrédients avancés et des systèmes de traçabilité pour répondre aux préoccupations des consommateurs en matière de sécurité et d'efficacité nutritionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Scepticisme des consommateurs et idées reçues sur la sécurité et l'efficacité des aliments enrichis | -0.8% | Marchés développés à forte culture sanitaire | Moyen terme (2-4 ans) |

| Coût élevé des technologies de fortification et de l'approvisionnement en ingrédients affectant la tarification des produits | -1.2% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Défis de la chaîne d'approvisionnement et fluctuation des prix des matières premières affectant la disponibilité et le coût des produits | -0.9% | Mondial, concentré dans les pôles de fabrication de vitamines | Court terme (≤ 2 ans) |

| Risque de surconsommation ou de déséquilibres nutritionnels dus à une fortification excessive | -0.4% | Marchés développés avec exposition à de multiples produits enrichis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs et idées reçues sur la sécurité et l'efficacité des aliments enrichis

Le scepticisme des consommateurs et les idées reçues sur la sécurité et l'efficacité des aliments enrichis constituent un frein notable pour le secteur des aliments et boissons enrichis en vitamines et minéraux. Malgré des preuves solides et des réglementations strictes garantissant que les aliments enrichis sont sûrs et nutritionnellement bénéfiques, de nombreux consommateurs croient à tort que ces aliments sont génétiquement modifiés, dangereux ou provoquent des effets secondaires indésirables. Il existe également une idée reçue selon laquelle les aliments enrichis sont réservés aux personnes aisées, ce qui compromet leur acceptation parmi les groupes à faible revenu qui en bénéficient le plus. Ces idées reçues sont aggravées par des préoccupations concernant la surconsommation de certains nutriments, les interactions potentielles avec les médicaments et la crainte que les aliments enrichis ne découragent la diversité alimentaire. Un tel scepticisme peut freiner l'adoption généralisée, limitant la croissance du marché malgré les avantages de santé publique avérés de la fortification. Une éducation efficace des consommateurs et des pratiques réglementaires transparentes sont essentielles pour surmonter ces obstacles et renforcer la confiance dans les produits enrichis.

Coût élevé des technologies de fortification et de l'approvisionnement en ingrédients affectant la tarification des produits

Le coût élevé des technologies de fortification et de l'approvisionnement en ingrédients affecte considérablement la tarification des produits et constitue un frein notable sur le marché des aliments et boissons enrichis en vitamines et minéraux. L'investissement initial pour les équipements nécessaires à la mise en œuvre des processus de fortification, ainsi que les dépenses récurrentes liées à l'achat de prémix de micronutriments, aux tests d'assurance qualité et au stockage, contribuent à ces coûts élevés. Bien que la fortification soit reconnue comme une intervention de santé publique rentable, les coûts initiaux et les dépenses opérationnelles continues peuvent augmenter les coûts de production, se traduisant souvent par des prix plus élevés pour les produits enrichis par rapport aux alternatives non enrichies. Ce défi de tarification peut limiter la portée des produits enrichis, en particulier dans les marchés sensibles aux prix et les segments de consommateurs à faible revenu. Malgré ces défis, les coûts de fortification restent généralement une faible fraction des dépenses totales de production et sont compensés par les bénéfices sanitaires et économiques à long terme de la réduction des carences en micronutriments. Cependant, la gestion efficace de ces coûts reste cruciale pour promouvoir une adoption plus large et la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons dominent tandis que les préparations pour nourrissons accélèrent la croissance premium

Les boissons occupent actuellement la plus grande part de marché sur le marché des aliments et boissons enrichis en vitamines et minéraux, représentant environ 35,98 % du marché en 2025. Cette dominance est largement portée par les innovations dans les eaux fonctionnelles et un portefeuille croissant de boissons enrichies prêtes à consommer qui répondent à la demande croissante de consommation en déplacement et de commodité. Les consommateurs soucieux de leur santé recherchent de plus en plus des produits qui non seulement hydratent, mais apportent également des bénéfices nutritionnels supplémentaires, ce qui a stimulé le développement et l'adoption de produits dans ce segment. La facilité de consommation, combinée à des saveurs améliorées et des attributs de santé multifonctionnels, renforce davantage la solide position des boissons sur le marché. De plus, la disponibilité étendue dans divers canaux de vente au détail, notamment les supermarchés, les supérettes et les plateformes en ligne, garantit un large accès des consommateurs.

À l'inverse, le segment des préparations pour nourrissons émerge comme la catégorie à la croissance la plus rapide avec un CAGR de 6,95 % prévu de 2026 à 2031. Cette croissance rapide est attribuée aux stratégies de positionnement premium adoptées par les fabricants, mettant en avant des profils nutritionnels supérieurs spécialement conçus pour la santé et le développement des nourrissons. Les modifications réglementaires ont créé une barrière à l'entrée élevée, ce qui profite aux acteurs établis en réduisant la concurrence et en permettant des marges plus élevées. De plus, la sensibilisation croissante des parents quant à l'importance de la nutrition enrichie dans les premiers stades de la vie stimule la demande. Les fabricants se concentrent également sur des innovations telles que les formules biologiques et hypoallergéniques pour répondre aux besoins diversifiés des consommateurs. La croissance du segment est également soutenue par l'expansion des réseaux de distribution et la hausse des taux de natalité dans les marchés émergents, garantissant une accessibilité plus large des produits de nutrition pour nourrissons enrichis à l'échelle mondiale.

Par nature : le conventionnel domine tandis que le segment biologique capte la croissance premium

Les produits conventionnels détiennent une part de marché substantielle de 79,05 % en 2025, principalement en raison de leur rentabilité et de leurs chaînes d'approvisionnement bien établies. Ces facteurs permettent aux aliments et boissons enrichis conventionnels d'atteindre efficacement un large éventail de groupes de consommateurs sensibles aux prix. De plus, de nombreux programmes d'achat gouvernementaux préfèrent les produits conventionnels en raison de leur accessibilité financière et de leur disponibilité fiable, renforçant davantage leur dominance sur le marché. L'infrastructure étendue soutenant ces produits facilite la pénétration du marché de masse, garantissant que les produits enrichis sont accessibles à travers divers segments géographiques et démographiques. Par ailleurs, la familiarité et la confiance des consommateurs envers les formulations conventionnelles stimulent une demande soutenue. Dans l'ensemble, la combinaison de la viabilité économique et des canaux de distribution répandus positionne les produits conventionnels comme la pierre angulaire du marché des aliments et boissons enrichis en vitamines et minéraux.

En revanche, les alternatives biologiques émergent comme le segment à la croissance la plus rapide, avec un CAGR prévu de 7,25 % de 2026 à 2031, alimenté par la demande croissante des consommateurs pour des produits à étiquette claire. Les acheteurs accordent progressivement la priorité à l'approvisionnement en ingrédients naturels, à une transformation minimale et à la transparence, ce qui s'aligne bien avec les offres d'aliments et de boissons biologiques enrichis. La croissance du segment biologique reflète une sensibilisation accrue à la santé et des préoccupations environnementales influençant les comportements d'achat. Bien que les produits biologiques soient généralement proposés à un prix premium, leur attrait pour les marchés de niche qui valorisent la durabilité et le bien-être soutient l'expansion. De plus, les fabricants innovent pour améliorer les portefeuilles de produits biologiques, stimulant davantage l'adoption. À mesure que les préférences des consommateurs évoluent, le segment biologique devrait gagner une plus grande part de marché et remodeler la dynamique du secteur.

Par type d'emballage : les bouteilles dominent tandis que le Tetrapack stimule l'innovation durable

L'emballage en bouteille détient la plus grande part sur le marché des aliments et boissons enrichis en vitamines et minéraux, captant 41,92 % du marché en 2025. Cette dominance découle de la familiarité des consommateurs avec les bouteilles, combinée à leur refermabilité, qui améliore la commodité et la fraîcheur des produits. Les bouteilles sont très polyvalentes, pouvant accueillir des formulations liquides et en poudre dans un large éventail de catégories de produits, notamment les préparations pour nourrissons et les boissons nutritionnelles sportives. Leur facilité d'utilisation et leur portabilité s'alignent bien avec les modes de vie modernes des consommateurs, en faisant un choix privilégié sur de nombreux marchés. De plus, les chaînes d'approvisionnement établies et la large disponibilité en commerce de détail consolident davantage les bouteilles comme format d'emballage de référence. La combinaison de bénéfices fonctionnels et de la confiance des consommateurs garantit que l'emballage en bouteille maintient sa position dominante sur le marché.

L'emballage Tetrapack est positionné comme le segment à la croissance la plus rapide avec un CAGR prévu de 7,58 % de 2026 à 2031. Sa croissance est largement motivée par les préoccupations croissantes en matière de durabilité et son processus de fabrication respectueux de l'environnement, séduisant les consommateurs soucieux de l'environnement. Le Tetrapack offre des avantages d'emballage aseptique qui prolongent la durée de conservation des produits sans nécessiter de réfrigération, un avantage significatif pour la stabilité des aliments et boissons enrichis. Ce format préserve l'intégrité des nutriments, maintenant les bénéfices pour la santé des produits enrichis sur de plus longues périodes. La légèreté et la compacité de l'emballage Tetrapack réduisent également les coûts de transport et l'empreinte carbone, renforçant davantage son attrait sur le marché. À mesure que les fabricants et les consommateurs continuent de donner la priorité à la durabilité, la part de marché du Tetrapack devrait augmenter régulièrement, remodelant les tendances d'emballage dans le secteur des aliments et boissons enrichis.

Par canal de distribution : la vente au détail traditionnelle domine tandis que le commerce électronique s'accélère

Les supermarchés et les hypermarchés détiennent la plus grande part de marché sur le marché des aliments et boissons enrichis en vitamines et minéraux, représentant 44,80 % du marché en 2025. Leur position solide est soutenue par une allocation stratégique d'espace en rayon qui favorise la visibilité et l'accessibilité des consommateurs aux produits enrichis. Ces formats de vente au détail bénéficient de leur large assortiment de produits, permettant aux consommateurs de faire des achats en un seul endroit pour les produits ménagers de base, notamment les aliments et boissons enrichis. La capacité à mener des campagnes promotionnelles et des remises renforce davantage l'attractivité et la fidélité des consommateurs. De plus, les habitudes d'achat des consommateurs favorisent la commodité et la confiance associées aux supermarchés et hypermarchés établis. La présence physique étendue de ces enseignes dans les zones urbaines et périurbaines consolide leur rôle dominant dans les canaux de distribution.

D'autre part, les boutiques de vente en ligne constituent le canal de distribution à la croissance la plus rapide sur le marché, avec une croissance attendue à un CAGR de 7,66 % durant 2026-2031. La montée en puissance de la pénétration du commerce électronique a rendu les produits enrichis plus accessibles à une base de clientèle plus large, notamment parmi les consommateurs plus jeunes et technophiles. Pendant la pandémie et au-delà, les achats en ligne de produits de santé et de bien-être ont connu une forte hausse à mesure que les consommateurs recherchaient commodité et sécurité. Le marketing numérique amélioré, une gamme de produits plus large et les options de livraison à domicile positionnent le commerce en ligne comme une alternative pratique au commerce de détail traditionnel, répondant aux modes de vie évolutifs des consommateurs. De plus, les plateformes en ligne offrent un canal efficace pour les formulations enrichies de niche et premium ciblant des préoccupations de santé spécifiques. Cette tendance vers la numérisation dans la vente au détail devrait continuer à remodeler le paysage du marché, augmentant considérablement la part des canaux de vente en ligne.

Analyse géographique

En 2025, l'Amérique du Nord détient 31,05 % de part de marché, soutenue par des cadres réglementaires favorisant les produits enrichis et une base de consommateurs de plus en plus consciente de sa santé. La mise à jour 2024 de la FDA sur les allégations « saines » met l'accent sur les produits enrichis à haute densité nutritive, donnant un avantage aux fabricants qui accordent la priorité à la formulation et à la conformité réglementaire. Avec un réseau de distribution robuste, des revenus disponibles élevés et une population vieillissante, la région connaît une demande accrue d'aliments fonctionnels ciblant des préoccupations de santé telles que la santé osseuse, la fonction cognitive et le soutien immunitaire. La fortification obligatoire de la farine et de la margarine au Canada garantit une demande stable, tandis que la classe moyenne émergente du Mexique et l'urbanisation alimentent le marché des boissons enrichies et des aliments de commodité.

L'Asie-Pacifique est positionnée pour être la région à la croissance la plus rapide, affichant un CAGR de 7,28 % de 2026 à 2031. Cette croissance est stimulée par des initiatives de fortification menées par les gouvernements et une classe moyenne soucieuse de sa santé, naviguant dans des paysages réglementaires et des préférences des consommateurs diversifiés. Le programme de riz enrichi de l'Inde, bénéficiant à 291 millions de personnes via le Système de distribution publique, souligne l'impact des initiatives gouvernementales sur la demande soutenue. En Chine, une population vieillissante et des dépenses de santé croissantes stimulent l'appétit pour les produits enrichis premium. Pendant ce temps, la croissance économique et l'urbanisation dans les nations d'Asie du Sud-Est comme l'Indonésie, le Vietnam et la Thaïlande propulsent l'adoption d'aliments emballés. L'inauguration par Abbott d'une installation de nutrition en Inde signale une démarche stratégique des multinationales, visant la confluence des tendances démographiques, des réglementations en évolution et des avancées infrastructurelles dans les marchés émergents.

La croissance de l'Europe est ancrée dans ses cadres réglementaires et un changement de comportement des consommateurs vers des produits biologiques et à étiquette claire, en résonance avec les mouvements mondiaux de durabilité et d'environnement. Les normes rigoureuses de sécurité alimentaire du continent agissent non seulement comme des barrières à l'entrée, mais renforcent également le positionnement premium pour les marques conformes, notamment dans les secteurs de la nutrition biologique enrichie et de la nutrition spécialisée. Pendant ce temps, l'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, émergent comme un terrain fertile. Ici, les progrès économiques et l'urbanisation catalysent une transition vers les aliments emballés, complétés par des mandats de fortification menés par les gouvernements et des initiatives de santé publique traitant les carences en micronutriments.

Paysage concurrentiel

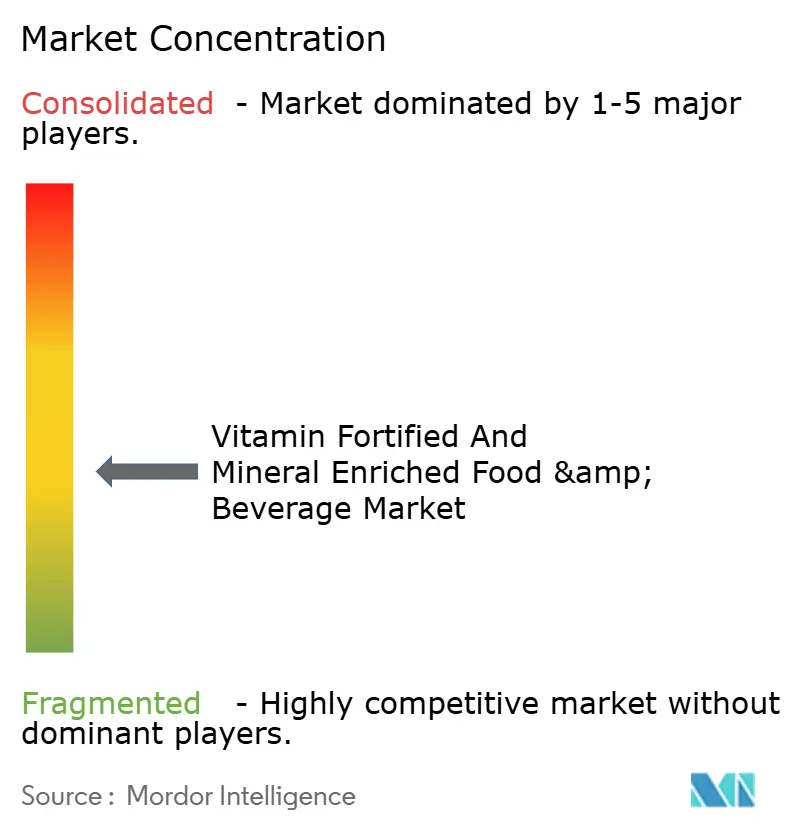

Le marché des aliments et boissons enrichis en vitamines et minéraux présente une fragmentation modérée, avec des multinationales établies telles que The Coca-Cola Company, Nestlé S.A., Kellanova et PepsiCo qui s'appuient sur leur envergure et leur expertise réglementaire pour maintenir une position dominante dans le secteur. Ces entreprises bénéficient de leur capacité à naviguer dans des cadres réglementaires complexes à travers plusieurs régions, garantissant la conformité tout en maintenant l'efficacité opérationnelle. Les marques émergentes, en revanche, se concentrent sur la captation de segments de niche en introduisant des produits innovants adaptés aux besoins spécifiques des consommateurs. Les stratégies de vente directe aux consommateurs, telles que les plateformes de commerce électronique et les modèles d'abonnement, permettent à ces acteurs plus modestes de nouer des relations solides avec les clients et de concurrencer efficacement malgré leurs ressources limitées. Le marché présente une concentration modérée, reflétant un équilibre entre concurrence et opportunités de croissance. Le score de concentration reflète la dynamique concurrentielle du marché, où les acteurs établis et les nouveaux entrants façonnent activement le secteur.

Les leaders du marché, tels qu'Abbott, Nestlé, Kellogg et PepsiCo, renforcent leur avantage concurrentiel avec des portefeuilles diversifiés répondant à un large éventail de préférences des consommateurs, des boissons fonctionnelles aux snacks enrichis. Leurs réseaux de distribution mondiaux leur permettent de pénétrer aussi bien les marchés développés qu'émergents, assurant une large disponibilité de leurs produits. De plus, des investissements significatifs en recherche et développement leur permettent de rester en avance sur les évolutions réglementaires et de s'adapter aux tendances changeantes des consommateurs, telles que la demande croissante de produits à base de plantes et à étiquette claire. Les partenariats stratégiques renforcent davantage leur présence sur le marché. Par exemple, l'alliance de Nestlé avec Jamba se concentre sur la création de boissons fonctionnelles attrayantes pour les consommateurs soucieux de leur santé, tandis que la collaboration d'Applied Nutrition avec TANG introduit des produits protéinés à base de plantes, élargissant leur portée dans des catégories adjacentes et répondant à la demande croissante de solutions nutritionnelles durables.

Les entreprises tirent parti de la technologie pour se démarquer dans ce marché concurrentiel. Les innovations en matière de biodisponibilité, telles que la microencapsulation et la nanoformulation, améliorent l'absorption et l'efficacité des nutriments, répondant aux préoccupations des consommateurs concernant l'efficacité des produits. Les solutions d'emballage durables, notamment les matériaux biodégradables et recyclables, s'alignent non seulement sur les objectifs environnementaux, mais séduisent également les consommateurs soucieux de l'écologie. Les plateformes de nutrition personnalisée, soutenues par des analyses de données avancées et l'intelligence artificielle, permettent aux entreprises de proposer des solutions sur mesure répondant aux besoins alimentaires individuels. Ces plateformes améliorent également l'engagement direct avec les consommateurs, favorisant la fidélité à la marque et stimulant les modèles de revenus par abonnement. Les investissements dans l'emballage aseptique améliorent davantage la stabilité des produits et prolongent la durée de conservation, garantissant une qualité constante tout en réduisant les déchets.

Leaders du secteur des aliments et boissons enrichis en vitamines et minéraux

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

Amway Corporation

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : la division nord-américaine d'Applied Nutrition PLC, AN SUPPS™, s'est associée à la populaire marque TANG® pour créer une nouvelle gamme de produits de nutrition sportive. Ces produits comprennent des boissons pré-entraînement, des boissons d'hydratation, des acides aminés et des boissons énergisantes, tous arborant les saveurs classiques orange et orange-fraise de TANG®.

- Janvier 2025 : Applied Nutrition a dévoilé une nouvelle saveur Cherry Slushie pour sa boisson énergisante premium ABE Energy Drink, une boisson en canette conçue pour un usage pré-entraînement. En plus de ce lancement de saveur, l'entreprise a rafraîchi l'emballage de sa boisson emblématique.

- Novembre 2024 : Coca-Cola Europacific Partners a investi 53 millions USD dans un site de production situé à Wakefield, au Royaume-Uni, pour étendre sa capacité de stockage. Le financement a soutenu le développement d'un entrepôt de système de récupération et de stockage automatisé (ASRS) sur le site de Wakefield.

- Septembre 2024 : Yeo Hiap Seng, basée à Singapour, a lancé le lait de soja Immuno de Yeo's, enrichi en vitamine B6 et en zinc pour soutenir le système immunitaire de l'organisme. La boisson est reconnue comme un Choix plus sain à Singapour et en Malaisie, offrant une alternative sans lactose et saine aux boissons du petit-déjeuner conventionnelles.

Portée du rapport mondial sur le marché des aliments et boissons enrichis en vitamines et minéraux

Le marché mondial des aliments et boissons enrichis en vitamines et minéraux est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en produits à base de céréales, produits laitiers, boissons, préparations pour nourrissons et autres. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, supérettes, pharmacies/parapharmacies, boutiques de vente en ligne et autres. Sur la base de la géographie, l'étude fournit une analyse du marché des aliments et boissons enrichis en vitamines et minéraux dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Produits à base de céréales |

| Produits laitiers |

| Boissons |

| Préparations pour nourrissons |

| Autres |

| Conventionnel |

| Biologique/Naturel |

| Boîte |

| Bouteille |

| Tetrapack |

| Autres (canette, sachet, gobelet et autres) |

| Supermarchés / Hypermarchés |

| Supérettes |

| Pharmacies / Parapharmacies |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits à base de céréales | |

| Produits laitiers | ||

| Boissons | ||

| Préparations pour nourrissons | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique/Naturel | ||

| Par type d'emballage | Boîte | |

| Bouteille | ||

| Tetrapack | ||

| Autres (canette, sachet, gobelet et autres) | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Supérettes | ||

| Pharmacies / Parapharmacies | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille projetée du marché des aliments et boissons enrichis en vitamines et minéraux d'ici 2031 ?

Le secteur devrait atteindre 145,26 milliards USD d'ici 2031.

Quel type de produit est actuellement en tête en valeur ?

Les boissons enrichies détiennent la plus grande part à 35,98 % du chiffre d'affaires 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est positionnée pour un CAGR de 7,28 % durant 2026-2031 grâce aux programmes de fortification gouvernementaux et à la hausse des revenus.

Pourquoi les préparations pour nourrissons connaissent-elles une expansion rapide ?

Des normes nutritionnelles strictes et la volonté des parents de payer des prix premium soutiennent un CAGR de 6,95 % pour les préparations pour nourrissons enrichies.

Quel canal affiche les perspectives de croissance les plus solides ?

Le commerce en ligne devrait progresser à un CAGR de 7,66 % à mesure que les consommateurs adoptent les achats par abonnement et en vente directe aux consommateurs.

Dernière mise à jour de la page le: