Taille et part de marché du colostrum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du colostrum par Mordor Intelligence

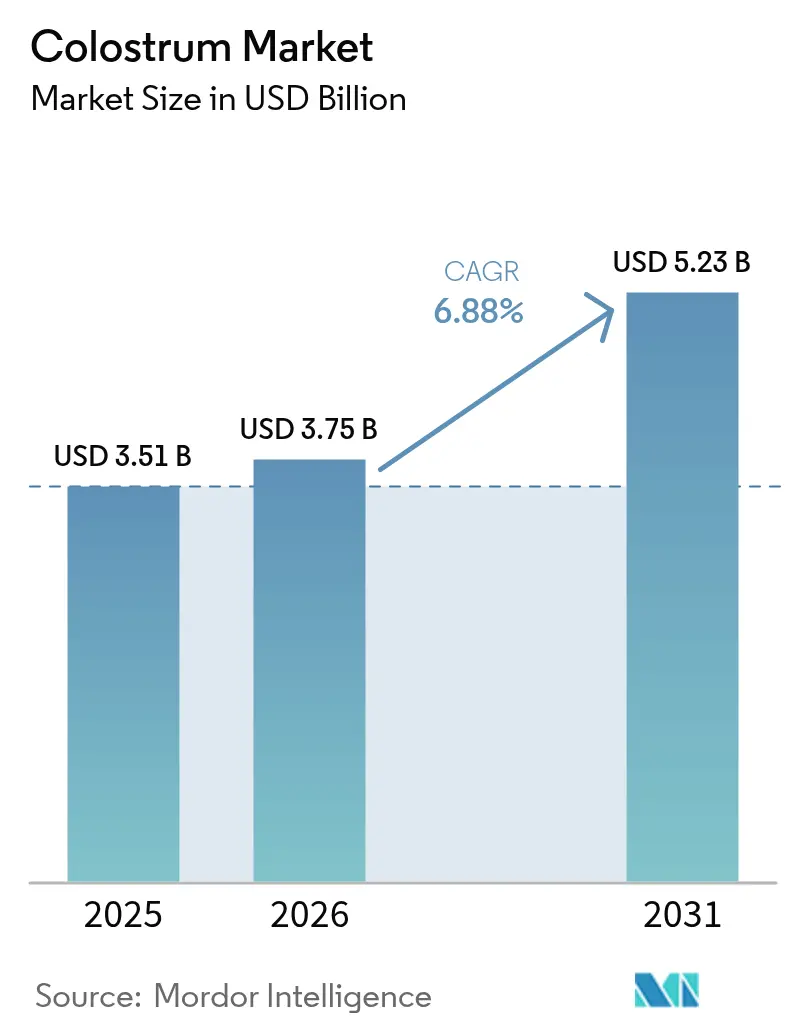

La taille du marché du colostrum devrait passer de 3,51 milliards USD en 2025 à 3,75 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031, à un CAGR de 6,88 % sur la période 2026-2031. Cette croissance est alimentée par une sensibilisation croissante aux composants bioactifs du colostrum, un intérêt accru pour la santé immunitaire après la pandémie, et ses applications en expansion dans les compléments alimentaires, les aliments fonctionnels, la nutrition infantile et les cosmétiques. L'Amérique du Nord connaît une accélération des approbations de nouveaux produits, tandis que l'Asie-Pacifique enregistre une croissance portée par la hausse des revenus disponibles et l'évolution des préférences des consommateurs. Les avancées technologiques, notamment dans la fermentation de précision, reconfigurent le paysage concurrentiel en permettant le développement de produits innovants. Par ailleurs, le marché observe un glissement vers des produits premium, biologiques et peu transformés, les consommateurs associant de plus en plus le colostrum à des bénéfices de santé préventive et à une nutrition à étiquette propre. Ces facteurs contribuent collectivement à la croissance soutenue de la valeur du marché et à l'évolution de ses dynamiques.

Principaux enseignements du rapport

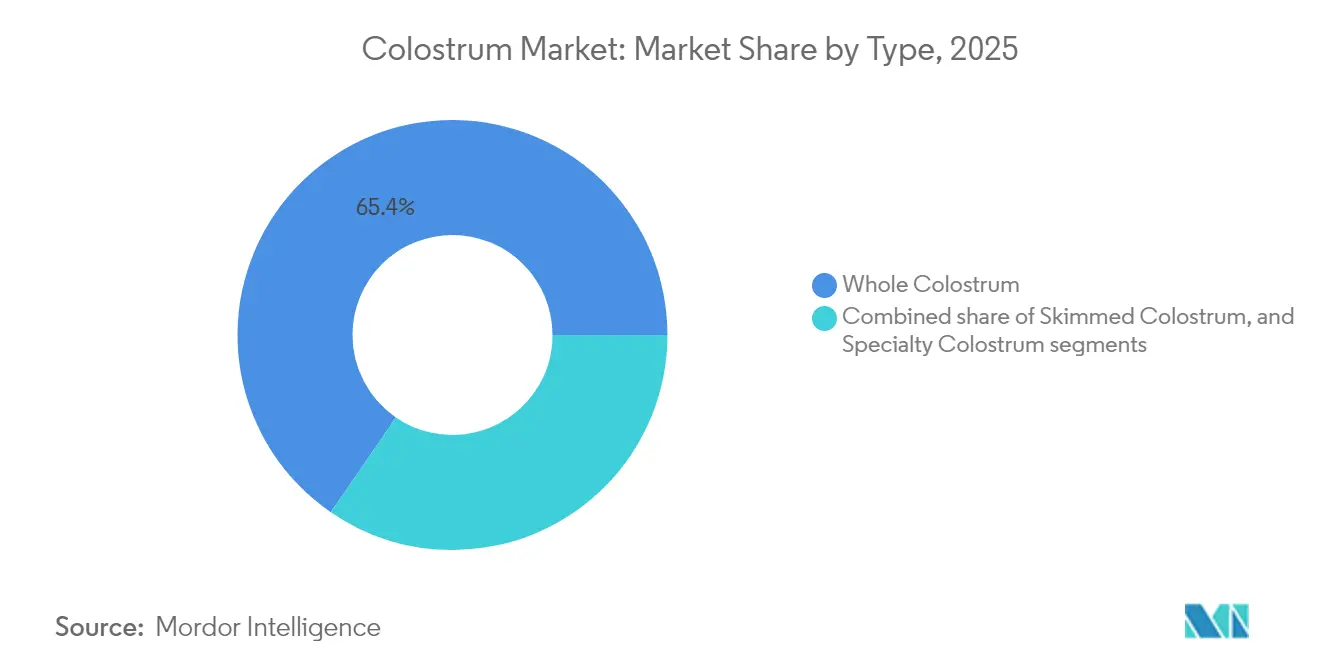

- Par type, le colostrum entier détenait 65,42 % de la part de marché du colostrum en 2025, tandis que les formulations de spécialité progressent à un CAGR de 8,85 % jusqu'en 2031.

- Par forme, la poudre représentait 69,60 % du marché du colostrum en 2025 ; la forme liquide progresse le plus rapidement à un CAGR de 8,76 % sur la période 2026-2031.

- Par source, le segment bovin dominait avec une part de 90,85 % en 2025 et continue de mener le marché du colostrum avec un CAGR de 8,62 % jusqu'en 2031.

- Par nature, le segment biologique croît à un CAGR de 10,02 % sur le marché du colostrum, tandis que le conventionnel conserve une part de 75,80 % en 2025.

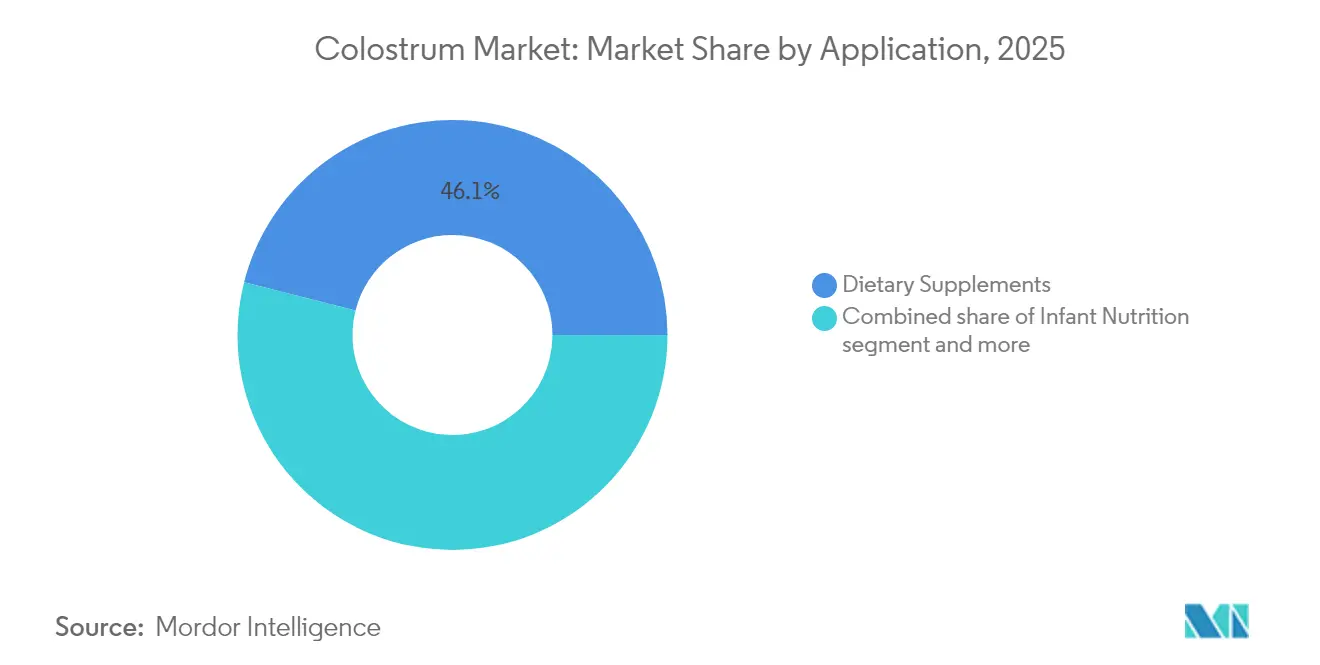

- Par application, les compléments alimentaires représentaient 46,05 % de la taille du marché du colostrum en 2025 et affichent un CAGR de 9,74 % jusqu'en 2031.

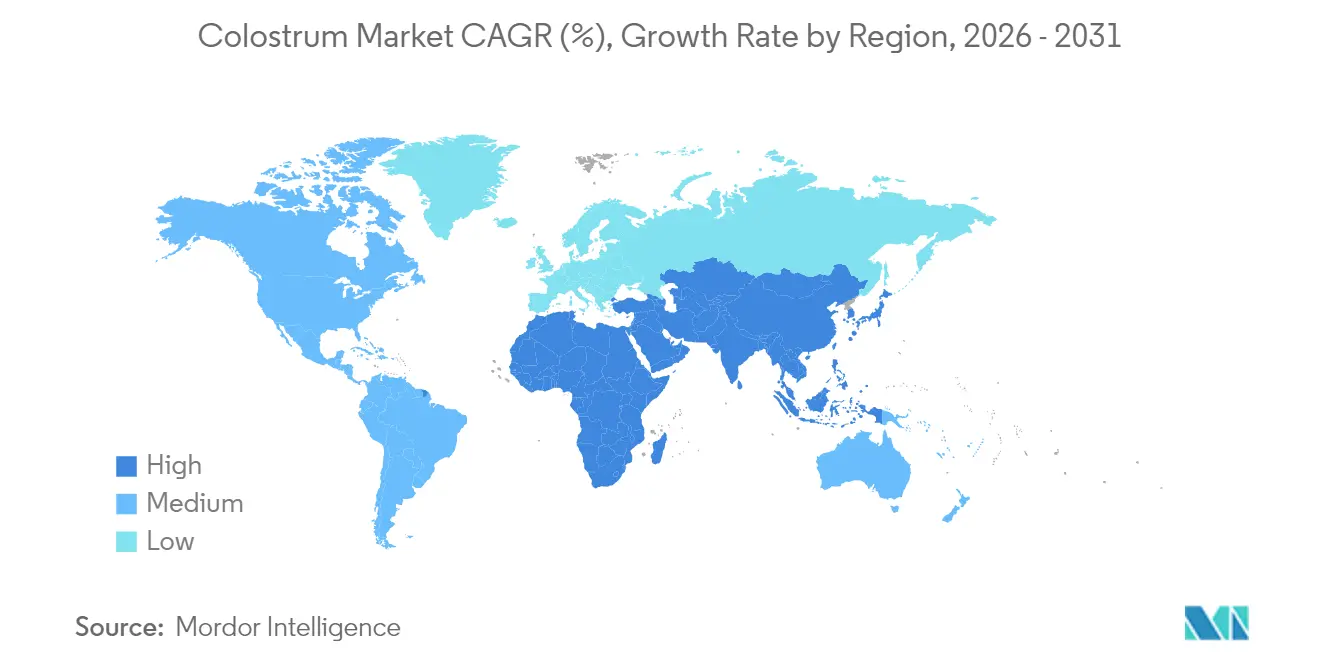

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,90 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du colostrum

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de compléments renforçant l'immunité | +1.8% | Mondial, avec une demande de pointe en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante d'aliments naturels et fonctionnels | +1.5% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les préparations pour nourrissons et les produits alimentaires pour bébés | +1.2% | Asie-Pacifique en cœur de marché, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des problèmes de santé digestive stimulant la demande de compléments | +1.0% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Intérêt croissant pour les soins de santé préventifs | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'alternatives naturelles aux antibiotiques | +0.7% | Mondial, avec un soutien réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compléments renforçant l'immunité

Le paysage sanitaire post-pandémique a considérablement reconfiguré les priorités des consommateurs, générant une forte demande de solutions proactives de soutien immunitaire. Ce changement a positionné le colostrum comme un ingrédient premium au sein du secteur des nutraceutiques. Des études scientifiques ont démontré que la supplémentation en colostrum bovin améliore efficacement les taux d'IgA sécrétoires salivaires après l'exercice. Ce biomarqueur joue un rôle central dans l'immunité des muqueuses et est directement associé à une réduction du risque d'infections des voies respiratoires supérieures. Au-delà des populations sportives, les propriétés immunomodulatrices du colostrum ont montré des résultats prometteurs dans le traitement et la prévention de la COVID-19, attribuées à sa haute teneur en immunoglobulines. L'environnement réglementaire a également évolué pour soutenir ce marché en croissance. La mise à jour par la FDA de ses orientations sur les notifications de nouveaux ingrédients alimentaires, qui entrera en vigueur en mai 2024, a rationalisé le processus d'approbation des compléments à base de colostrum[1]Administration américaine des denrées alimentaires et des médicaments, "Orientations pour l'industrie : procédures et délais de notification des nouveaux ingrédients alimentaires - Compléments alimentaires", www.fda.gov. Ce changement réglementaire réduit les obstacles et accélère la mise sur le marché de formulations innovantes, favorisant la croissance du secteur. Les dynamiques de marché révèlent une disposition des consommateurs à investir dans des produits de soutien immunitaire scientifiquement validés.

Demande croissante d'aliments naturels et fonctionnels

La demande des consommateurs pour des ingrédients fonctionnels à étiquette propre et d'origine naturelle reconfigure les stratégies de formulation alimentaire dans de multiples catégories, positionnant le colostrum comme un ingrédient bioactif clé. Le secteur des produits laitiers biologiques continue d'afficher une forte croissance, comme en témoigne une augmentation de 10,3 % des ventes de lait entier biologique en janvier 2025 par rapport à l'année précédente, selon la Northeast Organic Dairy Producers Alliance[2]Northeast Organic Dairy Producers Alliance, "Prix de paiement et prix des aliments, mai 2025", www.nodpa.com. Cette croissance reflète un glissement plus large des consommateurs vers des produits naturels premium. Les fabricants alimentaires tirent parti des bénéfices santé avérés du colostrum et de son attrait pour les étiquettes propres en l'incorporant dans des boissons fonctionnelles, des barres protéinées et des alternatives laitières, en phase avec l'évolution des préférences des consommateurs. En mars 2024, l'Autorité européenne de sécurité des aliments a approuvé l'ostéopontine pour une utilisation dans les préparations pour nourrissons, marquant une étape réglementaire significative pour les composés bioactifs dérivés du lait. Cette approbation valide non seulement la sécurité et l'efficacité de ces ingrédients, mais ouvre également la voie à des applications plus larges du colostrum dans les produits alimentaires fonctionnels. La combinaison du soutien réglementaire et de la sensibilisation croissante des consommateurs aux ingrédients fonctionnels stimule l'innovation dans les produits enrichis en colostrum, élargissant leur utilisation au-delà des formats de compléments traditionnels.

Utilisation croissante dans les préparations pour nourrissons et les produits alimentaires pour bébés

Le secteur de la nutrition infantile émerge comme un domaine de croissance à haute valeur ajoutée pour les applications du colostrum, porté par une sensibilisation croissante des parents au rôle critique du développement immunitaire en début de vie et aux limites nutritionnelles des préparations conventionnelles par rapport au lait maternel. Les oligosaccharides du lait humain (HMO), qui imitent les composants du lait maternel, obtiennent des approbations réglementaires sur les marchés d'Asie-Pacifique. Par exemple, en juin 2025, l'Indonésie a approuvé le 2'-FL de dsm-firmenich pour une utilisation dans le lait liquide, signalant une acceptation plus large des ingrédients imitant le lait maternel dans la région. Le colostrum bovin, connu pour sa haute teneur naturelle en IgG, joue un rôle central dans le transfert d'immunité passive, reproduisant étroitement les bénéfices du colostrum maternel. Cela a positionné le colostrum comme un ingrédient clé dans les produits de nutrition infantile premium. En décembre 2024, Vinamilk a lancé Optimum Colos, une préparation pour nourrissons premium qui intègre des IgG issues du colostrum aux côtés de multiples HMO, soulignant la tendance croissante à combiner le colostrum avec des composants nutritionnels avancés pour soutenir la santé immunitaire et digestive.

Prévalence croissante des problèmes de santé digestive stimulant la demande de compléments

Dans les marchés développés, les problèmes de santé gastro-intestinale s'intensifient, créant une demande soutenue de thérapies qui s'attaquent aux causes sous-jacentes plutôt que de simplement gérer les symptômes. Le colostrum, connu pour sa composition bioactive unique — notamment ses fortes concentrations de lactoferrine et d'immunoglobulines — a démontré une efficacité significative dans le renforcement de l'intégrité de la barrière intestinale et la régulation des réponses inflammatoires. Des études indiquent que la supplémentation en colostrum réduit efficacement les niveaux de cytokines pro-inflammatoires tout en favorisant la croissance de bactéries intestinales bénéfiques, remédiant ainsi à la dysbiose communément associée aux troubles digestifs modernes. L'acquisition par la FDA des droits mondiaux sur VOWST en 2024, une thérapie à base de microbiote conçue pour prévenir les infections à Clostridioides difficile, souligne le soutien réglementaire croissant aux interventions ciblant le microbiome. Cette évolution pourrait avoir un impact positif sur les produits à base de colostrum qui contribuent à l'équilibre du microbiote intestinal. Les oligosaccharides prébiotiques du colostrum agissent comme substrats de croissance sélectifs pour les bactéries bénéfiques, favorisant un microbiome intestinal plus sain. Parallèlement, ses peptides antimicrobiens aident à contrôler les micro-organismes pathogènes sans perturber l'équilibre des bactéries commensales. Ce mécanisme à double action positionne le colostrum comme une solution avancée pour la santé intestinale, s'attaquant à la fois aux déséquilibres microbiens et au dysfonctionnement de la barrière intestinale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée des matières premières | -1.2% | Mondial, particulièrement aigu dans les régions où les troupeaux laitiers sont en déclin | Moyen terme (2-4 ans) |

| Coûts de production élevés | -0.9% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Concurrence des compléments nutritionnels alternatifs et des produits alimentaires fonctionnels | -0.8% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Défis de stockage et de conservation liés à la nature périssable | -0.6% | Mondial, avec un impact plus important dans les régions disposant d'une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée des matières premières

La chaîne d'approvisionnement en colostrum est confrontée à des défis structurels importants qui entravent l'expansion du marché. Le colostrum bovin ne représente qu'une faible fraction de la production annuelle des vaches laitières, créant une rareté inhérente des matières premières. Par exemple, l'industrie laitière australienne illustre ces défis, car des événements météorologiques extrêmes et un nombre décroissant d'exploitations ont réduit le troupeau laitier national, augmentant la dépendance aux produits laitiers importés. Cette situation est encore compliquée par le scénario de « pic laitier » de l'industrie, où la capacité de production peine à répondre à la demande croissante. La nature spécialisée de la collecte du colostrum ajoute à la complexité, nécessitant un timing précis — dans les 24 heures suivant le vêlage — et le strict respect des protocoles de qualité pour garantir la viabilité du produit. Le changement climatique exacerbe ces problèmes, les événements météorologiques extrêmes perturbant les calendriers de production laitière et compromettant potentiellement la qualité et le rendement du colostrum. De plus, la concentration géographique de la production laitière dans des régions spécifiques accroît la vulnérabilité, car les perturbations dans ces zones peuvent avoir un impact en cascade sur la chaîne d'approvisionnement mondiale en colostrum. Des entreprises comme Zinpro Corporation s'attaquent à cette rareté en achetant du colostrum auprès d'exploitations laitières à des prix deux fois supérieurs à ceux du lait commercial, soulignant la valeur premium de cette ressource limitée. Ce déséquilibre persistant entre l'offre et la demande stimule le développement de méthodes de production alternatives.

Coûts de production élevés

Le traitement du colostrum implique des équipements spécialisés et des contrôles de qualité stricts, ce qui augmente considérablement les coûts de production par rapport aux produits laitiers conventionnels. Les technologies de traitement avancées, telles que la lyophilisation et le séchage par atomisation, sont essentielles pour préserver les composants bioactifs. Des études révèlent que la lyophilisation conserve des niveaux plus élevés d'immunoglobulines, mais nécessite considérablement plus d'énergie et de temps que le séchage par atomisation, ce qui en fait une option plus gourmande en ressources. De plus, le maintien d'une chaîne du froid tout au long de la chaîne d'approvisionnement est essentiel, car les composants bioactifs du colostrum sont très sensibles aux fluctuations de température. Cela nécessite une réfrigération continue de la collecte jusqu'au traitement final, ajoutant plusieurs couches de coûts. Le processus de collecte du colostrum est à forte intensité de main-d'œuvre, nécessitant du personnel qualifié et un timing précis, ce qui limite la capacité à réaliser des économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le colostrum entier domine tandis que les formulations de spécialité s'accélèrent

En 2025, le colostrum entier détient une part dominante de 65,42 % du marché, porté par son profil nutritionnel complet et la présence d'une infrastructure de traitement mature et rentable. Le leadership de ce segment est ancré dans sa riche composition bioactive, qui comprend plus de 90 composés bénéfiques tels que les immunoglobulines, la lactoferrine, les facteurs de croissance et les oligosaccharides. Ces composants agissent en synergie pour offrir un large éventail de bénéfices pour la santé. Les méthodes de traitement du colostrum entier sont optimisées pour préserver l'équilibre naturel de ces éléments bioactifs, renforçant son adéquation à diverses applications, notamment les compléments alimentaires et les aliments fonctionnels.

Les formulations de colostrum de spécialité connaissent une croissance significative, avec un CAGR projeté de 8,85 % jusqu'en 2031, alimenté par leur utilisation croissante dans la nutrition sportive, les cosmétiques et les applications thérapeutiques. Cette croissance reflète les avancées dans les technologies de traitement du colostrum et le développement de formulations ciblées adaptées à des conditions de santé spécifiques et à des besoins démographiques particuliers. Par exemple, des recherches menées par l'Université Magna Graecia en 2024 mettent en évidence le potentiel du colostrum dans la thérapie par cellules souches mésenchymateuses, démontrant sa capacité à favoriser la régénération cellulaire et la réparation tissulaire. Ces résultats ouvrent de nouvelles voies thérapeutiques au-delà des utilisations nutritionnelles traditionnelles.

Par forme : la poudre en tête tandis que le liquide gagne en dynamisme

En 2025, les poudres maintiennent une part de marché dominante de 69,60 %, portées par leur longue durée de conservation, leur transport rentable et leurs applications variées dans les compléments et les produits alimentaires. Ces formulations tirent parti des technologies avancées de séchage par atomisation et de lyophilisation, qui non seulement préservent les composants bioactifs essentiels, mais permettent également un stockage et une distribution économiques. Leur domination est encore renforcée par leur adaptabilité transparente aux processus de fabrication de l'industrie des compléments, les rendant très adaptées aux capsules, comprimés et formulations d'aliments fonctionnels. Notamment, la lyophilisation conserve une concentration plus élevée d'immunoglobulines par rapport aux autres méthodes ; cependant, elle nécessite plus d'énergie et de temps que le séchage par atomisation, qui est une alternative plus efficace.

Les formulations de colostrum liquide connaissent une croissance rapide, avec un CAGR projeté de 8,76 % jusqu'en 2031. Cette croissance est alimentée par leur biodisponibilité supérieure et une forte perception des consommateurs de fraîcheur et de puissance. Les recherches sur les structures des globules gras du lait soulignent que le traitement thermique peut réduire la bioactivité, tandis que les techniques de traitement minimal, telles qu'employées dans les formulations liquides, préservent efficacement ces composants fonctionnels. Le segment liquide bénéficie considérablement des avancées en logistique de chaîne du froid et des solutions d'emballage innovantes, qui non seulement prolongent la durée de conservation mais protègent également l'intégrité des composés bioactifs. Positionné comme un produit premium, le colostrum liquide offre aux fabricants des marges bénéficiaires plus élevées en répondant aux consommateurs soucieux de leur santé qui privilégient les produits naturels peu transformés.

Par nature : domination du conventionnel face à l'accélération du biologique

En 2025, le colostrum conventionnel détient une part de marché dominante de 75,80 %, porté par des chaînes d'approvisionnement bien établies, des coûts de production plus faibles et une large disponibilité à des prix diversifiés. Le leadership de ce segment reflète la maturité des pratiques d'élevage laitier traditionnelles et de l'infrastructure de traitement, qui gèrent efficacement la production à grande échelle tout en maintenant des normes de qualité constantes. La production de colostrum conventionnel bénéficie considérablement des économies d'échelle et des processus réglementaires rationalisés, permettant une fabrication et une distribution rentables.

Le segment du colostrum biologique, bien que détenant une part de marché plus faible, connaît une croissance rapide avec un remarquable CAGR de 10,02 % projeté jusqu'en 2031, dépassant significativement le segment conventionnel. Cette croissance s'aligne sur les préférences plus larges des consommateurs pour les produits alimentaires biologiques et produits de manière durable, comme en témoigne l'augmentation constante d'une année sur l'autre des ventes de lait entier biologique. Début 2025, le prix de vente au détail moyen du lait biologique devrait dépasser 5 USD par demi-gallon, soulignant la disposition des consommateurs à payer une prime pour les produits laitiers biologiques. De plus, la concurrence entre les transformateurs pour le lait biologique s'intensifie, avec des prix de paiement oscillant entre 33 et 50 USD par quintal. Cette demande robuste d'intrants laitiers biologiques s'étend à la production de colostrum, reflétant l'importance croissante de la durabilité et de la qualité premium dans les décisions d'achat des consommateurs.

Par application : leadership global des compléments alimentaires

En 2025, les compléments alimentaires détiennent une part dominante de 46,05 % du marché, soulignant le rôle critique du colostrum dans le renforcement de l'immunité et ses applications croissantes dans la nutrition sportive. Le secteur des compléments bénéficie considérablement de cadres réglementaires favorables, notamment les procédures rationalisées de la FDA pour les notifications de nouveaux ingrédients alimentaires, qui simplifient l'entrée sur le marché pour les fabricants. Les essais cliniques démontrent systématiquement l'efficacité du colostrum dans le renforcement de la fonction immunitaire, la réduction de la suppression immunitaire induite par l'exercice et l'accélération de la récupération des athlètes, stimulant davantage sa demande dans la nutrition sportive.

Les compléments alimentaires non seulement dominent le marché, mais représentent également l'application à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 9,74 % jusqu'en 2031. Cette trajectoire de croissance robuste, même depuis une position de leader, est portée par un intérêt croissant des consommateurs pour les soins de santé préventifs. La pandémie de COVID-19 a amplifié la demande de compléments naturels renforçant l'immunité, accélérant davantage l'expansion du marché. La recherche clinique en cours continue de découvrir des bénéfices et des applications supplémentaires du colostrum pour la santé, notamment son potentiel à soutenir la santé digestive, améliorer la fonction cognitive et favoriser un vieillissement en bonne santé.

Par source : double leadership du colostrum bovin

En 2025, le colostrum bovin détient une part de marché dominante de 90,85 % et devrait croître à un CAGR robuste de 8,62 % jusqu'en 2031. Cette croissance est portée par ses solides chaînes d'approvisionnement, les approbations réglementaires et les recherches approfondies confirmant sa sécurité et son efficacité dans diverses applications. La domination du marché par le colostrum bovin est principalement attribuée à sa disponibilité abondante par rapport aux sources alternatives, à une infrastructure de traitement bien établie et à des études cliniques complètes qui soulignent ses importants bénéfices pour la santé. La similitude structurelle entre les immunoglobulines bovines et humaines permet un transfert efficace d'immunité passive, rendant le colostrum bovin particulièrement précieux dans des applications critiques telles que la nutrition infantile et le soutien du système immunitaire. Des décennies de données de sécurité et une acceptation réglementaire généralisée sur les principaux marchés consolident davantage sa position, offrant aux fabricants une plateforme fiable pour le développement de produits et les stratégies de commercialisation.

L'innovation continue dans les applications du colostrum bovin stimule davantage la croissance du marché. Ses utilisations se sont étendues des compléments alimentaires traditionnels à des secteurs émergents tels que les cosmétiques et les thérapeutiques. De plus, de nombreuses études ont démontré son efficacité dans l'amélioration des performances sportives, notamment en améliorant la fonction immunitaire et les marqueurs de récupération, ce qui accroît son adoption au-delà des marchés conventionnels axés sur la santé.

Analyse géographique

En 2025, l'Amérique du Nord mène le marché du colostrum avec une part de 43,90 %. Ce leadership est renforcé par des cadres réglementaires établis, une sensibilisation accrue des consommateurs et la présence d'entreprises clés de traitement du colostrum. La croissance de l'Amérique du Nord est également alimentée par un secteur laitier biologique florissant et un marché robuste de la nutrition sportive, tous deux consommateurs importants d'ingrédients à base de colostrum. Des réglementations FDA plus claires sur les ingrédients des compléments alimentaires ont non seulement rationalisé l'innovation produit, mais ont également facilité l'entrée sur le marché, renforçant le statut de l'Amérique du Nord en tant que leader mondial de l'innovation. De plus, les investissements stratégiques dans l'infrastructure de chaîne du froid et les technologies de traitement de pointe ont permis aux entreprises nord-américaines de maintenir la qualité des produits et d'élargir leurs réseaux de distribution.

L'Asie-Pacifique est appelée à être la région à la croissance la plus rapide, avec un CAGR projeté de 10,25 % de 2026 à 2031. Cette croissance est portée par la hausse des revenus disponibles, une urbanisation rapide et une demande accrue de nutrition infantile premium, notamment en Chine, en Inde et en Asie du Sud-Est. Des changements réglementaires, comme la refonte de la gouvernance laitière au Japon et l'interdiction par la Chine du lait reconstitué dans les produits stables à température ambiante, élèvent les normes de qualité et ouvrent la voie aux ingrédients de colostrum premium. L'essor des préparations pour nourrissons enrichies en colostrum et des aliments fonctionnels dans la région signale un glissement vers les soins de santé préventifs et la nutrition naturelle. Parmi les jalons notables figurent l'approbation par l'Indonésie en juin 2025 du 2'-FL pour le lait liquide aromatisé et l'adoption rapide par le Vietnam des HMO et du colostrum dans la nutrition infantile, soulignant la dynamique d'innovation de la région.

L'Europe constitue un marché pivot pour le colostrum, tirant parti d'une surveillance réglementaire stricte, d'un secteur laitier biologique bien établi et d'un appétit robuste des consommateurs pour les aliments fonctionnels à étiquette propre. L'approbation par l'Autorité européenne de sécurité des aliments de nouveaux ingrédients bioactifs dans les préparations pour nourrissons et les aliments fonctionnels stimule l'innovation et la croissance du marché. L'engagement de l'Europe en faveur de la durabilité et du bien-être animal résonne avec le marché du colostrum biologique en plein essor. Par ailleurs, les recherches en cours sur les techniques de conservation et de traitement s'attaquent aux défis traditionnels tels que la logistique de la chaîne du froid et les limitations de durée de conservation. Pendant ce temps, les marchés plus petits d'Amérique du Sud, du Moyen-Orient et d'Afrique s'ouvrent progressivement aux produits à base de colostrum, ciblant souvent les segments premium et s'appuyant sur des importations de fournisseurs expérimentés.

Paysage concurrentiel

Le marché mondial du colostrum est modérément fragmenté, caractérisé par une concurrence entre des géants laitiers multinationaux, des entreprises nutraceutiques spécialisées et des acteurs à portée régionale. Des entreprises de premier plan telles que Saskatoon Colostrum Company Ltd., PanTheryx, Inc., PanTheryx, Inc., Glanbia plc et SwissBioColostrum AG, entre autres, maintiennent une présence mondiale significative grâce à des capacités de production à grande échelle et à de vastes réseaux de distribution. Pendant ce temps, les petites entreprises et les marques de niche prospèrent en ciblant des applications spécifiques, notamment la nutrition infantile, la récupération sportive et le renforcement de l'immunité, répondant à des besoins de consommateurs spécialisés.

La concentration du marché est en hausse, les acteurs leaders investissant de plus en plus dans l'intégration verticale, les technologies de traitement propriétaires et les partenariats stratégiques. Ces efforts visent à sécuriser les approvisionnements en matières premières et à maximiser la valeur tout au long de la chaîne d'approvisionnement. Par exemple, l'orientation stratégique de Fonterra vers la nutrition laitière B2B et ses investissements dans la capacité de traitement reflètent une tendance plus large du secteur vers la spécialisation des ingrédients et l'optimisation de la chaîne d'approvisionnement. De même, le segment Nutritionals de Glanbia a enregistré une croissance de revenus de 14,4 % en 2024, portée par une forte demande de solutions protéinées et de prémix, soulignant l'importance croissante du colostrum et des bioactifs connexes dans le paysage nutritionnel en évolution.

Les avancées technologiques reconfigurent le marché, notamment dans les techniques de conservation. Des innovations telles que la lyophilisation avancée et les méthodes d'encapsulation prolongent la durée de conservation des produits et permettent le développement de nouveaux formats. De plus, le profil bioactif unique du colostrum présente des opportunités significatives dans des secteurs émergents tels que les cosmétiques, la médecine régénérative et la nutrition médicale ciblée, où la différenciation est essentielle. Cet environnement concurrentiel favorise la création de produits dérivés du colostrum diversifiés, notamment des poudres, des comprimés à croquer et des liquides. Cependant, la différenciation des marques dépend de plus en plus de facteurs tels que la transparence de l'approvisionnement, les méthodes de traitement avancées et la validation clinique. La demande croissante des consommateurs pour des aliments fonctionnels renforçant l'immunité continue de générer des opportunités de croissance sur l'ensemble du marché, bénéficiant à la fois aux acteurs établis et aux nouveaux entrants.

Leaders du secteur du colostrum

The Saskatoon Colostrum Company Ltd.

PanTheryx, Inc.

NOW Health Group, Inc.

SwissBioColostrum AG

Glanbia plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fonterra s'est engagée à investir 150 millions USD pour agrandir son site de Whareroa, dans le but d'améliorer considérablement les capacités de stockage et de traitement des produits laitiers. Cet investissement comprend un accent sur les produits à base de colostrum, reflétant la stratégie de l'entreprise pour répondre à la demande croissante et renforcer sa position sur le marché.

- Mai 2025 : DeNovo Foodlabs et EFFV ont conclu une coentreprise pour faire progresser la fermentation de précision de la lactoferrine bovine. Cette collaboration vise à atteindre une capacité de production annuelle de 300 tonnes tout en réduisant considérablement les coûts de production, améliorant ainsi l'évolutivité et la compétitivité sur le marché.

- Novembre 2024 : Yoraour Biological Technology Corp., un acteur de premier plan sur le marché chinois de la santé et de la nutrition, a inauguré une usine de produits nutritionnels de pointe à Yinchuan, en Chine, avec un investissement de 17 millions USD. Cette installation avancée est conçue pour fabriquer du colostrum bovin lyophilisé, un produit connu pour ses bénéfices pour la santé, ainsi qu'une gamme d'autres produits de santé sous forme de poudre et de solides.

- Septembre 2024 : FoodWaikato, une filiale de New Image Group, a investi environ 4,3 millions USD pour moderniser son installation de séchage par atomisation à Ruakura, dans l'Île du Nord. Cette démarche vise à renforcer les capacités de collecte et de traitement du colostrum de l'entreprise, répondant à la demande mondiale en forte hausse. De plus, l'entreprise a mis de côté 2,8 millions USD supplémentaires pour la recherche et le développement, en se concentrant sur l'amélioration des allégations nutritionnelles de ses produits pour maintenir la compétitivité sur le marché. New Image, avec une solide empreinte internationale, exporte ses boissons en poudre à base de colostrum — adaptées à la santé intestinale des adultes et des enfants — vers 26 pays, soulignant son engagement envers l'innovation dans le domaine des produits nutritionnels.

Portée du rapport sur le marché mondial du colostrum

Le marché mondial du colostrum est segmenté par forme en poudre et capsules et comprimés à croquer. Sur la base du type de poudre, le marché est segmenté en poudre de colostrum entier, poudre de colostrum écrémé et poudre de colostrum de spécialité. Selon l' application, l'utilisation du colostrum peut concerner les aliments fonctionnels, les cosmétiques, l'alimentation animale et les compléments alimentaires. Par ailleurs, le marché est segmenté par géographie.

| Colostrum entier |

| Colostrum écrémé |

| Colostrum de spécialité |

| Poudre |

| Comprimés à croquer |

| Liquide |

| Autres |

| Bovin |

| Caprin |

| Autres |

| Conventionnel |

| Biologique |

| Compléments alimentaires |

| Aliments et boissons fonctionnels |

| Nutrition infantile |

| Cosmétiques et soins personnels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Colostrum entier | |

| Colostrum écrémé | ||

| Colostrum de spécialité | ||

| Par forme | Poudre | |

| Comprimés à croquer | ||

| Liquide | ||

| Autres | ||

| Par source | Bovin | |

| Caprin | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Compléments alimentaires | |

| Aliments et boissons fonctionnels | ||

| Nutrition infantile | ||

| Cosmétiques et soins personnels | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du colostrum d'ici 2031 ?

La taille du marché du colostrum devrait atteindre 5,23 milliards USD d'ici 2031, avec un CAGR de 6,88 %.

Quelle application mène actuellement la demande mondiale de colostrum ?

Les compléments alimentaires représentent 46,05 % des revenus de 2025 et restent le segment d'application à la croissance la plus rapide.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

La hausse des revenus disponibles, des réglementations de qualité plus strictes et l'essor des ventes de préparations pour nourrissons propulsent un CAGR régional de 10,25 %.

Quelle est l'importance du colostrum bovin dans l'offre globale ?

Les sources bovines représentent 90,85 % des volumes mondiaux et constituent le fondement de la plupart des produits commerciaux grâce à des recherches approfondies sur la sécurité.

Dernière mise à jour de la page le: