Taille et Part du Marché de la Dolomite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

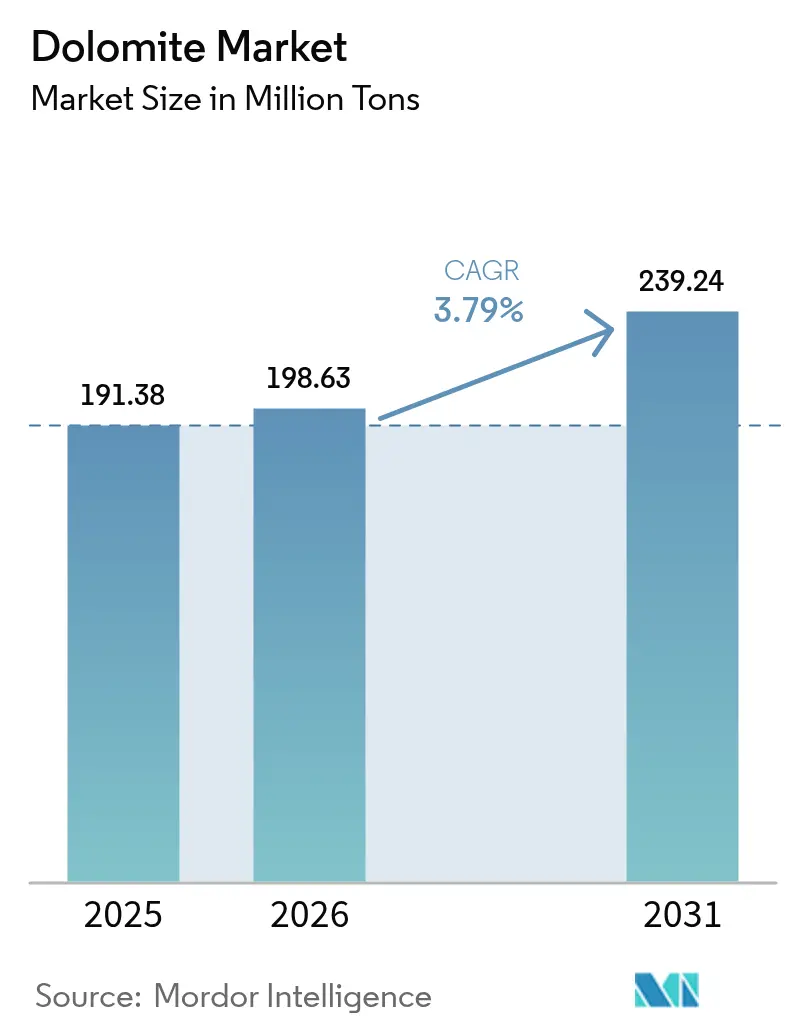

| Volume du Marché (2026) | 198.63 Millions de tonnes |

| Volume du Marché (2031) | 239.24 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Dolomite par Mordor Intelligence

La taille du marché de la dolomite en 2026 est estimée à 198,63 millions de tonnes, en hausse par rapport à la valeur de 2025 de 191,38 millions de tonnes, avec des projections pour 2031 indiquant 239,24 millions de tonnes, progressant à un TCAC de 3,79 % sur la période 2026-2031. Cette expansion souligne le rôle ancré du minéral en tant que matériau à double oxyde fournissant du calcium et du magnésium pour les fondants en aciérie, les granulats de construction et les nouveaux médias de traitement de l'eau. L'Asie-Pacifique continue de dicter la cadence de consommation, portée par la production importante d'acier brut en Chine, le développement des infrastructures en Inde et le déficit de financement de plusieurs milliers de milliards de dollars de l'ASEAN pour les routes, les ports et les centrales électriques. Les utilisateurs industriels privilégient la dolomite lorsque la résistance aux hautes températures, l'efficacité de formation de laitier ou la capacité tampon de pH sont essentielles, conférant au matériau des avantages en termes de coût et de performance par rapport aux substituts à oxyde unique. La décarbonation en cours dans les secteurs du verre, du ciment et de l'acier compatible à l'hydrogène ajoute une autre couche structurelle à la demande en réclamant des formulations réfractaires et des chimies de fondant capables de supporter des cycles thermiques plus sévères.

Points Clés du Rapport

- Par type de minéral, la dolomite calcinée a dominé avec 46,21 % de la part de marché de la dolomite en 2025, tandis que la dolomite frittée devrait croître au TCAC le plus rapide de 4,53 % jusqu'en 2031.

- Par industrie utilisatrice finale, l'exploitation minière et la métallurgie représentaient 34,87 % de la taille du marché de la dolomite en 2025, tandis que le traitement de l'eau devrait afficher le TCAC le plus élevé de 4,29 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a représenté 53,39 % du volume global en 2025 et devrait s'étendre à un TCAC de 4,62 % jusqu'en 2031, surpassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Dolomite

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des Dépenses de Construction en Asie-Pacifique | +1.2% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de la Production Mondiale d'Acier et de Fonte | +0.9% | Mondiale, concentrée en Chine, en Inde et en ASEAN | Long terme (≥ 4 ans) |

| Réglementations Environnementales Stimulant la Demande de Conditionnement des Sols | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion Croissante des Capacités dans le Verre et la Céramique | +0.5% | Mondiale, accent sur l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Projets Pilotes de Suppression des PFAS des Eaux Usées à l'Aide d'Adsorbants de Dolomite | +0.4% | Axe réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de Construction en Asie-Pacifique

Le pipeline d'investissements en infrastructures de l'Asie-Pacifique nécessite 26 000 milliards USD d'ici 2030, stimulant une consommation soutenue d'additifs pour ciment dérivés de la dolomite et de granulats de construction[1]Banque asiatique de développement, "Déficit de financement des infrastructures de l'ASEAN," adb.org . Les programmes de réaménagement urbain en Chine et le Programme national d'infrastructures de l'Inde élargissent le marché de la dolomite de qualité fondant dans la production de clinker, où l'oxyde de magnésium améliore la durabilité du béton. Les avantages logistiques encouragent les entrepreneurs dans les contextes archipélagiques de l'ASEAN à substituer la dolomite extraite localement au calcaire importé, resserrant l'offre régionale et faisant monter les prix. Les producteurs dont les carrières sont proches des mégapoles côtières bénéficient de marges plus élevées grâce à des distances de transport réduites. Les programmes de certification de durabilité qui promeuvent des intrants locaux à faible empreinte carbone ancrent davantage les fournisseurs régionaux.

Expansion de la Production Mondiale d'Acier et de Fonte

Les investissements dans les fours à arc électrique en Inde et en Asie du Sud-Est continuent d'accroître la demande de dolomite calcinée, qui se combine avec la silice pour former un laitier à faible viscosité. La trajectoire de croissance est renforcée par les essais d'acier à base d'hydrogène qui fonctionnent à des températures d'exploitation plus élevées et nécessitent des revêtements réfractaires enrichis en grains de dolomite frittée. La composition à double oxyde réduit les stocks de matières premières car une seule matière première fournit à la fois du CaO et du MgO. À mesure que les mini-aciéries prolifèrent à proximité des sources de ferraille, leurs opérateurs préfèrent des fondants livrés pré-calcinés et certifiés en qualité, créant des niches premium pour les mineurs intégrés qui possèdent également des fours rotatifs.

Réglementations Environnementales Stimulant la Demande de Conditionnement des Sols

Les directives de l'Agence de protection de l'environnement des États-Unis en matière de santé des sols et la stratégie De la Ferme à la Table de l'Union européenne élèvent la place de la dolomite dans l'agriculture de précision, notamment pour les sols déficients en magnésium. Les régulateurs stipulent des bandes de tolérance plus strictes pour le pH et la libération des nutriments, incitant les agriculteurs à adopter des produits à plus haute pureté et à faible teneur en impuretés. Les mêmes réglementations soulèvent des signaux d'alarme concernant les fragments de microplastiques dans la chaux en vrac, incitant à des audits qui favorisent les opérateurs disposant de chaînes d'approvisionnement traçables et de systèmes de stockage couverts. La certification premium débloque des différentiels de prix et encourage les investissements continus dans les processus des usines de broyage et de criblage.

Expansion Croissante des Capacités dans le Verre et la Céramique

Les producteurs de verre technique en Asie et en Europe ont prouvé que la dolomite abaisse la viscosité de fusion et réduit les apports énergétiques des fours, s'alignant sur les feuilles de route de neutralité carbone qui visent des réductions à deux chiffres de CO₂ par tonne de produit. Parallèlement, les fabricants de céramiques avancées utilisent la dolomite à broyage fin comme source de magnésium qui améliore la résistance aux chocs thermiques dans les substrats pour capteurs d'échappement automobiles et électronique grand public. Les retrofits de fours oxy-combustible favorisent les briques réfractaires imprégnées de dolomite car elles résistent à l'oxydation accélérée dans les atmosphères riches en oxygène. Les producteurs situés dans des régions à forte pénétration des énergies renouvelables peuvent renforcer davantage leur argumentaire bas-carbone en citant des mix électriques plus verts sur leurs sites de calcination.

Analyse de l'Impact des Facteurs Restrictifs*

| Facteur Restrictif | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Substitution par des Charges en Roche Ignée Moins Chères | -0.8% | Mondiale, particulièrement dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Obstacles plus Stricts en Matière d'Utilisation des Terres et d'Octroi de Permis Miniers | -0.6% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Surveillance du Chaulage Agricole en Raison de la Contamination par les Microplastiques | -0.3% | Axe réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des Charges en Roche Ignée Moins Chères

Les utilisateurs sensibles aux prix dans les marchés des granulats et des réfractaires bas de gamme passent souvent à l'olivine ou au basalte lorsque les primes de la dolomite s'élargissent. La teneur élevée en magnésium de l'olivine et sa disponibilité sur les côtes de Norvège et de Turquie ajoutent une tension concurrentielle en Europe. La croissance des granulats de béton recyclé dans les travaux publics limite davantage la demande de dolomite vierge. Les fournisseurs répondent en se différenciant sur la cohérence chimique et en proposant un accompagnement technique qui documente l'efficacité de formation de laitier.

Surveillance du Chaulage Agricole en Raison de la Contamination par les Microplastiques

L'Autorité européenne de sécurité des aliments examine les voies de contamination par les microplastiques dans les produits d'amendement des sols, y compris la chaux dolomitique[2]Autorité européenne de sécurité des aliments, "Microplastiques dans les aliments et les denrées alimentaires," efsa.europa.eu . De nouveaux protocoles de tests en laboratoire pourraient disqualifier les matériaux de qualité inférieure contenant des fragments de polymères provenant de tapis transporteurs ou d'emballages. Les producteurs de haute pureté qui exploitent déjà des lignes de concassage fermées bénéficient d'un avantage de premier entrant et peuvent capter une part de marché premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Minéral : Les Grades Calcinés Ancrent la Demande en Acier et en Réfractaires

Les variantes calcinées ont capté 46,21 % de la part de marché de la dolomite en 2025, les aciéristes exigeant des oxydes réactifs pour lier la silice et l'alumine à des températures de four de 1 700 °C. La taille du marché de la dolomite pour les grades calcinés devrait s'étendre en parallèle avec les ajouts de capacité des fours à arc électrique et les retrofits de décarbonation qui reposent sur l'efficacité de formation de laitier. Les formes frittées sont appelées à surpasser les autres produits à un TCAC de 4,53 % car les fours compatibles à l'hydrogène nécessitent des briques capables de supporter des flux de chaleur plus élevés. Dans ce contexte, le marché de la dolomite crée des niveaux de prix liés à la densité apparente et aux niveaux résiduels de CO₂.

Les avancées technologiques telles que les fours à puits verticaux à combustion enrichie en oxygène améliorent le rendement de calcination tout en réduisant l'intensité en carburant. Les producteurs accélèrent également le déploiement de trieuses optiques automatisées pour garantir une alimentation à faible teneur en silice. Les pellets agglomérés restent de niche mais stratégiques dans le traitement de l'eau où la dissolution contrôlée évite le surdosage. À mesure que les municipalités standardisent les systèmes de remédiation des PFAS, les fournisseurs de pellets peuvent proposer des prix plus élevés que pour les fines brutes, améliorant ainsi les profils de marge.

Par Industrie Utilisatrice Finale : Le Traitement de l'Eau Se Démarque du Cœur Traditionnel

L'exploitation minière et la métallurgie ont conservé 34,87 % du volume en 2025, soutenues par une demande stable de fondant pour acier en fusion et une consommation de réfractaires. Cependant, la taille du marché de la dolomite allouée au traitement de l'eau devrait croître le plus rapidement à un TCAC de 4,29 %, reflétant l'urgence réglementaire de lutter contre les contaminants historiques. Les services publics apprécient la chimie à double fonction de la dolomite — adsorption et tamponnage du pH — par rapport aux médias à usage unique. L'adoption pilote a déjà fait évoluer les achats de chargements spot occasionnels vers des engagements d'enlèvement pluriannuels.

L'agriculture reste une base résiliente, mais la croissance future repose sur des poudres microniséres à valeur ajoutée avec une faible contamination certifiée. Le secteur du ciment bénéficie de l'optimisation du clinker qui utilise la dolomite pour équilibrer le MgO et réduire l'intensité en CO₂, s'articulant avec les retrofits de capture du carbone dans les usines intégrées. Pendant ce temps, les clients du verre et de la céramique demandent des distributions granulométriques plus étroites pour assurer l'homogénéité de la fusion dans les produits techniques avancés, soutenant une hausse fiable de la demande de l'ordre de quelques pourcents par an jusqu'en 2030.

Analyse Géographique

L'Asie-Pacifique a représenté 53,39 % du volume mondial en 2025 et ajoutera des capacités à un TCAC de 4,62 % grâce à des méga-projets tels que les corridors ferroviaires à grande vitesse de l'Inde et la nouvelle capitale de l'Indonésie qui consomment des granulats de qualité fondant. La consolidation chinoise des mines de magnésite et de dolomite en amont stabilise la qualité de l'offre, permettant aux entreprises réfractaires de répondre aux spécifications des fours à hydrogène sans importer de matière première européenne. Les grands aciéristes japonais testent des briques de dolomite de plus haute pureté dans des modules pilotes de réduction directe à l'hydrogène, renforçant la gravité technologique de la région.

L'Amérique du Nord présente une dynamique équilibrée : la demande historique des aciéries intégrées de la région des Grands Lacs coexiste avec de nouvelles opportunités dans les systèmes de suppression des PFAS imposés par l'Agence de protection de l'environnement des États-Unis. Les mineurs canadiens exploitent les liaisons ferroviaires pour expédier des matériaux frittés premium aux mini-aciéries du Midwest américain, tandis que la croissance de l'industrie automobile mexicaine stimule la production de substrats céramiques nécessitant de la dolomite finement broyée.

L'Europe maintient une demande stable de la décarbonation du verre et des réglementations sur l'agriculture biologique. Les reconstructions de fours en Allemagne favorisent un fondant de dolomite à faible teneur en CO₂, tandis que la France et l'Italie continuent de valoriser les conditionneurs de sol qui libèrent lentement le magnésium. Les fonderies nordiques se tournent vers des briques frittées à haute densité approvisionnées dans des carrières nationales, réduisant la dépendance aux importations et raccourcissant les délais de livraison.

Paysage Concurrentiel

Le marché mondial de la dolomite abrite une structure modérément fragmentée dans laquelle les cinq premiers acteurs détiennent une part combinée estimée à 45-55 %. Carmeuse et Lhoist capitalisent sur de vastes réseaux de carrières et des fours captifs pour fournir à la fois du fondant en morceaux et des poudres broyées à travers les continents. Imerys poursuit des niches à plus forte valeur ajoutée telles que la céramique technique en intégrant des laboratoires clients au sein de ses centres de R&D. Nordkalk exploite les voies maritimes de la mer Baltique pour livrer une chimie cohérente aux aciéries de l'Europe du Nord, réduisant le coût rendu par rapport aux concurrents enclavés.

L'activité stratégique se concentre sur la calcination économe en énergie, la planification numérique des mines et les lignes de granulation en aval ciblant les clients de l'engrais et de la filtration. L'expansion de 2024 d'Omya dans la granulation d'engrais spéciaux au Kansas illustre les mouvements vers l'agriculture qui permettent d'obtenir des prix premium. Le plan de maîtrise des coûts de RHI Magnesita de juillet 2025 souligne la vulnérabilité à la demande cyclique en acier tout en mettant en lumière les avantages des grades réfractaires propriétaires pour les fours à hydrogène. Les opérateurs régionaux de plus petite taille défendent leur part en offrant une livraison en flux tendu dans un rayon de 200 km, atténuant les coûts de fret qui dépassent souvent la valeur du minerai brut de carrière.

Leaders du Secteur de la Dolomite

Calcinor

Lhoist

Carmeuse

Imerys

Omya AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : RHI Magnesita a acquis Resco Group, basé aux États-Unis, pour 430 millions USD, renforçant sa présence sur le marché nord-américain et élargissant son portefeuille de réfractaires à base de dolomite. La transaction renforce les capacités de l'entreprise à servir les industries de l'acier et du ciment avec des matériaux haute performance pour des applications industrielles.

- Mars 2023 : REFRACTARIOS KELSEN S.A., filiale de Calcinor, a établi une nouvelle installation de fabrication de briques cuites à la dolomite à Aduna (Guipúzcoa), renforçant sa position de leader en Europe. L'usine est dotée de systèmes d'automatisation avancés et de procédés de production respectueux de l'environnement pour la fabrication de dolomite réfractaire.

Portée du Rapport sur le Marché Mondial de la Dolomite

La dolomite est un minéral carbonaté anhydre riche en magnésium, en calcium et en une certaine quantité de fer. L'exploitation minière de la dolomite est un minéral non métallique qui peut être utilisé pour produire des céramiques, des composites, du verre et des matériaux réfractaires. La dolomite est utilisée dans l'exploitation minière, la fabrication, le raffinage et la construction, entre autres applications.

Le marché de la dolomite est segmenté par type de minéral, industrie utilisatrice finale et géographie. Par type de minéral, le marché est segmenté en aggloméré, calciné et fritté. Par industrie utilisatrice finale, le marché est segmenté en agriculture, céramique et verre, ciment, exploitation minière et métallurgie, pharmaceutique, traitement de l'eau et autres (alimentation animale, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Calciné |

| Aggloméré |

| Fritté |

| Exploitation Minière et Métallurgie |

| Agriculture |

| Ciment |

| Céramique et Verre |

| Traitement de l'Eau |

| Pharmaceutique |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Minéral | Calciné | |

| Aggloméré | ||

| Fritté | ||

| Par Industrie Utilisatrice Finale | Exploitation Minière et Métallurgie | |

| Agriculture | ||

| Ciment | ||

| Céramique et Verre | ||

| Traitement de l'Eau | ||

| Pharmaceutique | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la dolomite ?

Le marché de la dolomite est estimé à 198,63 millions de tonnes en 2026 et devrait atteindre 239,24 millions de tonnes d'ici 2031.

Quelle région mène la consommation mondiale ?

L'Asie-Pacifique occupe la première position avec une part de 53,39 % en 2025 et les perspectives de TCAC les plus rapides à 4,62 %.

Quelle industrie utilisatrice finale connaît la croissance la plus rapide ?

Le secteur du traitement de l'eau devrait afficher le TCAC le plus élevé de 4,29 % jusqu'en 2031.

Pourquoi les grades de dolomite frittée attirent-ils l'attention ?

Les fours à acier compatibles à l'hydrogène et les céramiques avancées nécessitent des produits frittés pour une meilleure résistance aux chocs thermiques.

Dernière mise à jour de la page le: