Taille et part du marché de l'andalousite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

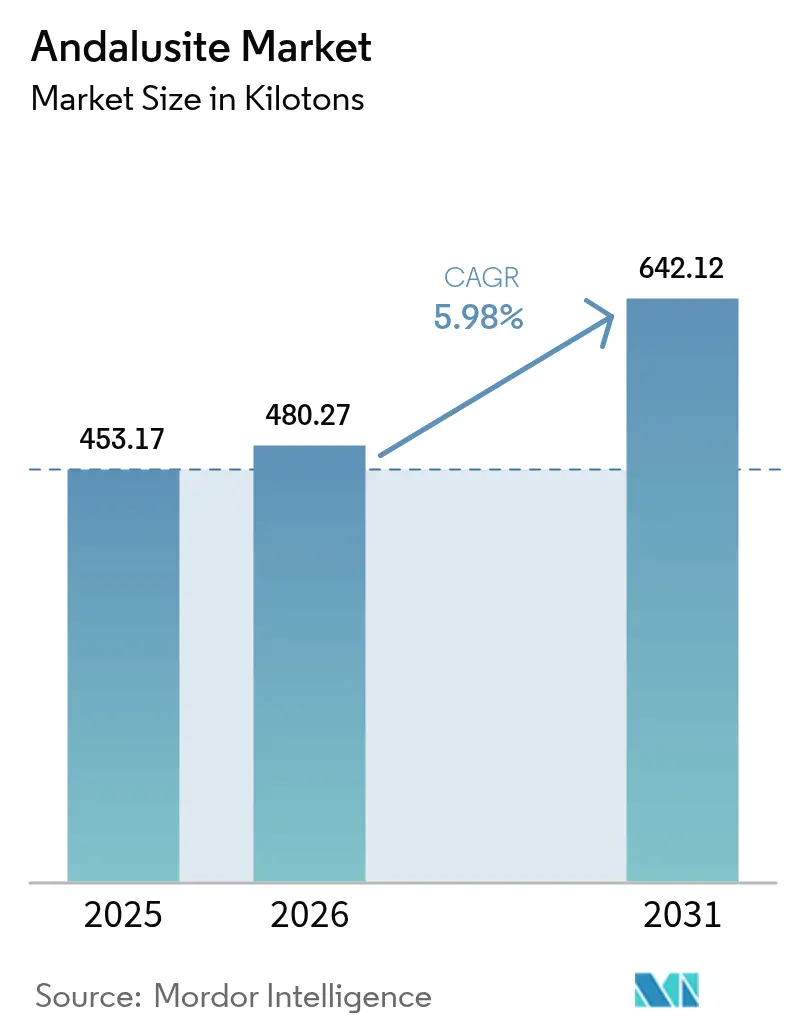

| Volume du Marché (2026) | 480.27 kilotonnes |

| Volume du Marché (2031) | 642.12 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

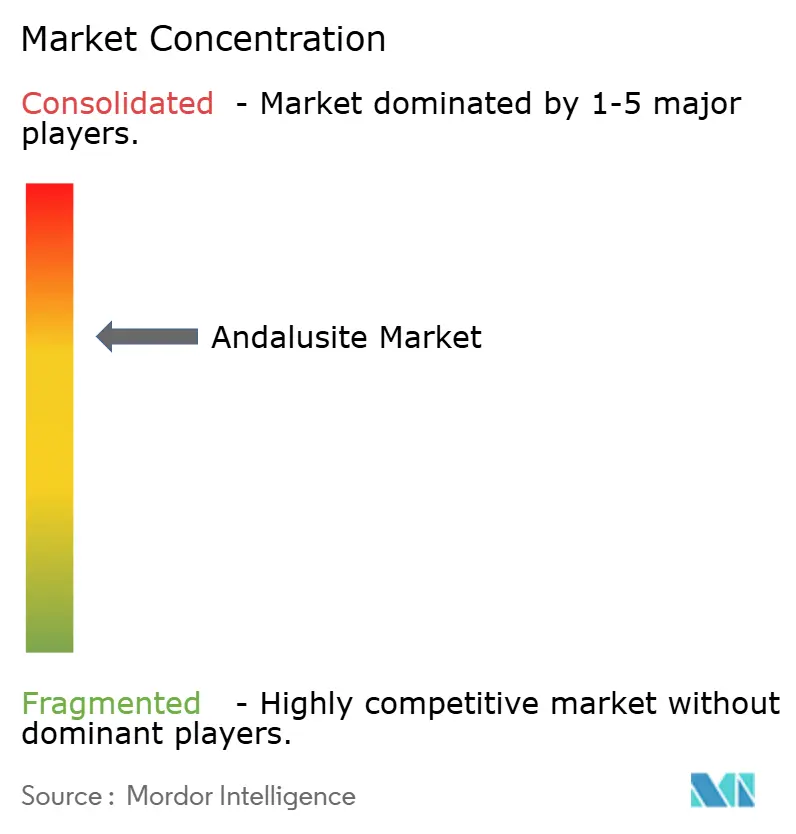

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'andalousite par Mordor Intelligence

La taille du marché de l'andalousite en 2026 est estimée à 480,27 kilotonnes, en croissance par rapport à la valeur de 2025 de 453,17 kilotonnes, avec des projections pour 2031 indiquant 642,12 kilotonnes, progressant à un TCAC de 5,98 % sur la période 2026-2031. La demande croissante de réfractaires pour la production d'acier par four à arc électrique, l'expansion des capacités de fonderie en Asie du Sud-Est, et les politiques américaines sur les minéraux critiques constituent les principaux catalyseurs de croissance. L'offre, cependant, reste concentrée en Afrique du Sud, exposant les acheteurs aux risques d'instabilité du réseau électrique et de volatilité des taux de fret. Les méthodes avancées de valorisation minérale élargissent la base de ressources économiquement viable, mais les nouveaux projets accusent un retard par rapport à la dynamique de la demande, maintenant le marché de l'andalousite dans un équilibre fragile. La multiplication des mandats en faveur de l'économie circulaire en Europe et aux États-Unis ajoute un niveau de complexité supplémentaire, car les réfractaires recyclés nécessitent encore des grades vierges premium d'andalousite pour la restauration des performances.

Points clés du rapport

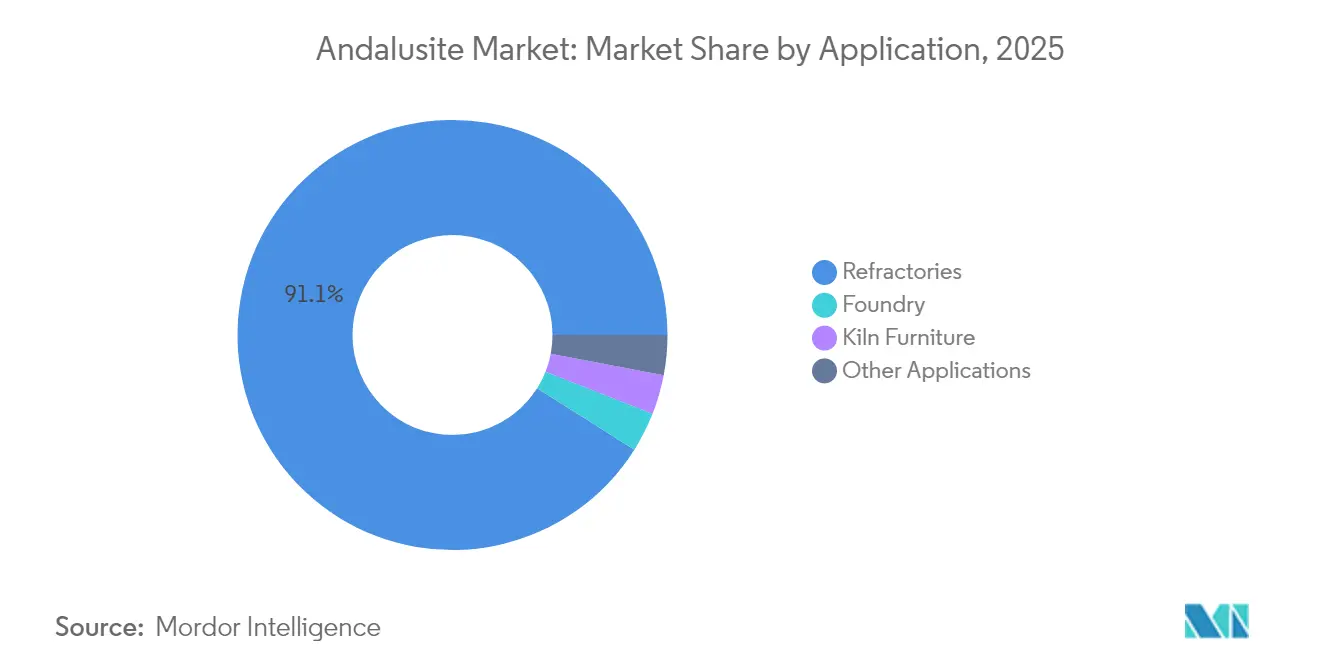

- Par application, les réfractaires ont capté 91,05 % de la part de marché de l'andalousite en 2025 et devraient progresser à un TCAC de 7,6 % jusqu'en 2031.

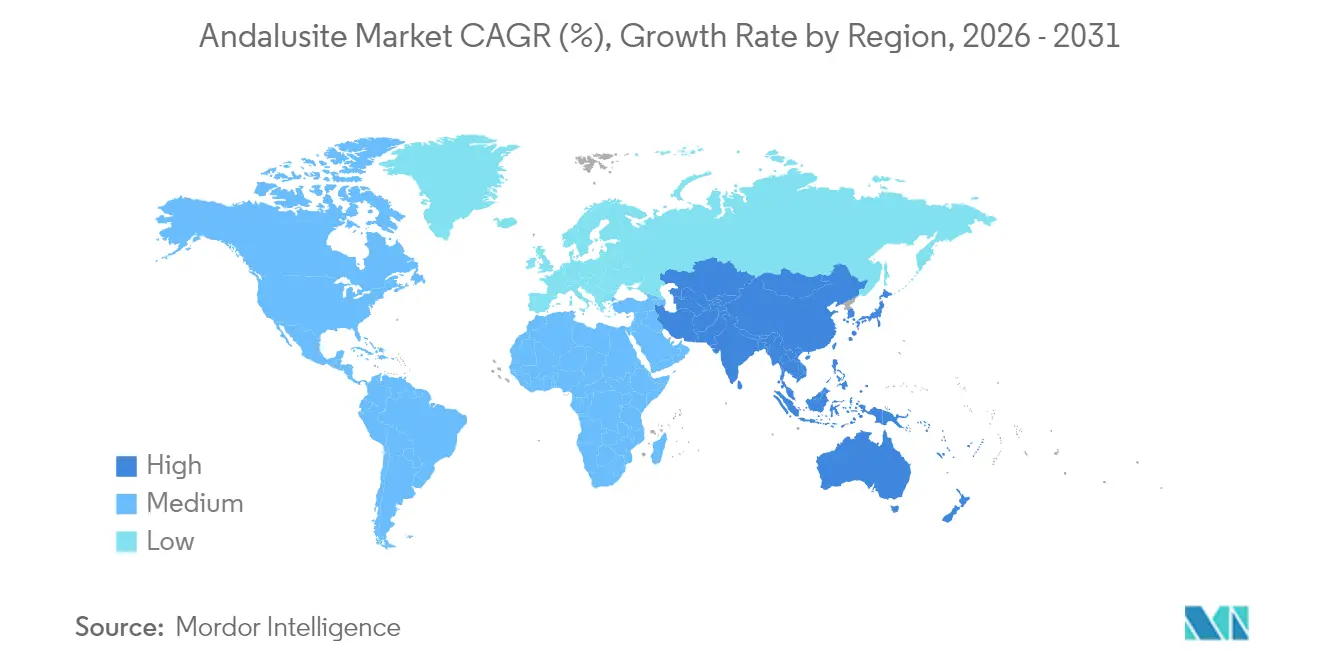

- Par géographie, la région Asie-Pacifique détenait 46,21 % de la part de marché de l'andalousite en 2025 et devrait se développer à un TCAC de 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'andalousite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de réfractaires liée à la production d'acier par four à arc électrique (FAE) | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansions rapides des capacités de fonderie en Asie du Sud-Est | +1.2% | Noyau Asie-Pacifique, avec effets de débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Technologies avancées de valorisation minérale abaissant le coût de production et le seuil de grade | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Impulsion de l'économie circulaire en faveur des réfractaires recyclés en Europe | +0.6% | Europe en premier lieu, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement dans le cadre de la politique américaine sur les minéraux critiques | +0.4% | Amérique du Nord, effets indirects sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de réfractaires liée à la production d'acier par four à arc électrique

Les sidérurgistes mondiaux ajoutent des capacités de fours à arc électrique (FAE), car ces unités réduisent à la fois les coûts d'investissement et les émissions de scope 1. Les mécanismes de tarification du carbone et les primes pour l'acier vert renforcent encore davantage cette transition, tandis que l'abondance des approvisionnements en ferraille en Indonésie et au Vietnam assure la sécurité des matières premières. Les dépenses de décarbonisation de Nippon Steel jusqu'en 2030 illustrent la façon dont la métallurgie bas-carbone intensifie la complexité des réfractaires et accroît la demande d'andalousite de haute pureté[1]Nippon Steel, "Rapport intégré 2024", nipponsteel.com. Comme les fours à arc électrique fonctionnent à des températures proches de 1 800 °C, les cycles de remplacement des réfractaires deviennent plus courts, amplifiant ainsi la croissance des volumes. Le marché de l'andalousite bénéficie donc directement de chaque nouvelle installation de FAE et indirectement des réglementations plus strictes sur les émissions qui pénalisent les hauts-fourneaux moins efficaces.

Expansions rapides des capacités de fonderie en Asie du Sud-Est

Les déplacements des chaînes d'approvisionnement automobiles et électroniques depuis la Chine vers la Malaisie, l'Indonésie et le Vietnam entraînent une vague de nouvelles fonderies ferreux et non ferreux. Chaque fonderie en développement nécessite de l'andalousite vierge pour les campagnes de démarrage et le mobilier de four à haute température. Les incitations à l'investissement en Malaisie favorisent le développement de clusters, offrant aux fournisseurs des volumes d'enlèvement prévisibles pour au moins cinq ans. Les parcs industriels indonésiens de Java sécurisent des accords d'approvisionnement à long terme en andalousite pour garantir la résistance aux chocs thermiques et la conformité en matière de sécurité au travail. Le Vietnam bénéficie de sa proximité avec les clients chinois, facilitée par l'absence des mêmes barrières commerciales, ce qui en fait un hub stratégique de consommation. Globalement, la construction rapide comprime les stocks régionaux, amplifiant chaque perturbation minière ou logistique en Afrique du Sud.

Technologies avancées de valorisation minérale abaissant le coût de production et le seuil de grade

Les innovations de procédé, telles que la séparation mésofluidique, la flottation ultrasonique et le contrôle des réactifs piloté par apprentissage automatique, ont augmenté les taux de récupération de l'andalousite sur les minerais de grade inférieur[2]Pacific Northwest National Laboratory, "La technologie du PNNL pourrait aider les États-Unis à réduire leur dépendance aux minéraux critiques étrangers", pnnl.gov. Les améliorations de récupération abaissent le seuil économique de l'Al₂O₃, élargissant significativement la base de ressources. L'extraction électrocinétique permet en outre de débloquer des formations profondes et complexes, tout en réduisant la consommation d'eau et l'empreinte des résidus miniers. Les producteurs occidentaux pilotent des trieurs à capteurs qui livrent des grades de concentré sans broyage, préservant l'intégrité cristalline prisée dans les réfractaires premium. La courbe des coûts s'aplatit donc, bien que seuls les producteurs disposant de budgets de recherche et développement suffisants puissent commercialiser ces avancées. À mesure que la diffusion s'élargit, les tonnages supplémentaires modèreront les pics de prix sans toutefois éliminer le risque d'approvisionnement lors des pannes sud-africaines.

Impulsion de l'économie circulaire en faveur des réfractaires recyclés en Europe

La stratégie nationale allemande de l'économie circulaire impose le recyclage des matériaux industriels d'ici 2030, accélérant le développement d'installations spécialisées qui concassent les briques usagées et trient les phases par capteur à rayons X. Le règlement européen sur les produits de construction favorise les intrants naturels et bas-carbone, orientant la demande vers l'andalousite plutôt que vers la mullite synthétique. Les acheteurs de granulats recyclés versent encore une prime pour les fines d'andalousite de haute pureté afin d'atteindre les critères de qualité. Par conséquent, la circularité ne cannibalise pas le marché de l'andalousite ; elle réoriente la demande vers des filières d'approvisionnement plus propres et de grade supérieur.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations liées à l'instabilité du réseau électrique dans les mines sud-africaines | -1.4% | Mondial, avec impact primaire en Afrique et effets secondaires à l'échelle mondiale | Court terme (≤ 2 ans) |

| Menace de substitution par la mullite synthétique et la bauxite calcinée | -0.8% | Mondial, avec concentration dans les applications sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité des taux de fret dans le transport maritime de minéraux en vrac | -0.5% | Routes commerciales mondiales, affectant particulièrement les importations de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perturbations liées à l'instabilité du réseau électrique dans les mines sud-africaines

Les délestages contraignent les mines d'andalousite à réduire massivement leur consommation d'énergie, entraînant une baisse de la production. Les groupes électrogènes diesel comblent une partie du déficit, mais génèrent des coûts supplémentaires qui érodent les marges sur les produits de grade inférieur. L'approvisionnement en provenance du Pérou et de la France est insuffisant pour compenser toute perturbation de plusieurs mois. Les pics de demande saisonniers en Asie-Pacifique coïncident avec les délestages estivaux en Afrique du Sud, amplifiant la volatilité des prix et la spéculation sur les stocks.

Menace de substitution par la mullite synthétique et la bauxite calcinée

La mullite synthétique et la bauxite calcinée concurrencent l'andalousite dans le mobilier de four et les garnissages basse température. Almatis double ses capacités d'alumine calcinée en Chine début 2026, garantissant l'approvisionnement en matières premières pour les briques de mullite à grande échelle. Pour les applications en dessous de 1 500 °C, les ingénieurs concepteurs préfèrent des matériaux offrant un contrôle granulométrique plus précis et une chimie constante. La recherche sur les hybrides zircone-mullite et carbure de silicium progresse rapidement, promettant de nouveaux gains de terrain. Pour défendre leurs parts de marché, les fournisseurs d'andalousite mettent en avant la faible porosité, la morphologie cristalline naturelle et les performances avérées en matière de santé et de sécurité. Les garnissages de poches à acier à haute température restent tributaires de l'andalousite, mais les clients sensibles aux coûts se reporteront vers d'autres solutions si les différentiels de prix se creusent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application — Domination et diversification des réfractaires

Les réfractaires représentaient 91,05 % de la taille du marché de l'andalousite en 2025 et devraient se développer à un TCAC de 7,6 % jusqu'en 2031. Les poches à acier, les voûtes de FAE et les garnissages de busette de coulée consomment la majeure partie des volumes, mais les chaudières à valorisation énergétique des déchets et à biomasse constituent des nœuds de croissance émergents qui exigent également des grades de haute pureté. La faible dilatation thermique de l'andalousite et son point élevé de conversion en mullite offrent une résistance supérieure à l'écaillage, prolongeant la durée de vie des briques et réduisant les temps d'arrêt des fours. Les sables de fonderie constituent la niche à la croissance la plus rapide au sein des réfractaires, portés par les additions de capacité en Asie du Sud-Est pour la coulée automobile. La valorisation minérale avancée permet d'adapter la distribution granulométrique des cristaux, produisant des briques résistant à la fois à l'attaque alcaline et aux forts gradients thermiques. Dans la céramique, les ajouts d'andalousite limitent le gauchissement des grands éléments sanitaires, bien que les volumes totaux restent modestes. Les joailliers s'approvisionnent en andalousite rose translucide pour un usage en gemmes, capturant des prix premium mais des tonnages négligeables.

Les applications secondaires, telles que les filtres et les isolants de bougies d'allumage, sont de faible volume mais techniquement exigeantes, favorisant l'andalousite par rapport à la bauxite moins chère. La législation sur l'économie circulaire en Allemagne et en France stimule les volumes de réfractaires recyclés. La décarbonisation poussant l'industrie lourde vers des fours plus efficaces, l'enveloppe de performance se resserre, élargissant le marché adressable de l'andalousite. Aucune mullite synthétique ne reproduit actuellement le mélange exact d'alumine, de silice et d'oxydes d'impuretés présent dans l'andalousite naturelle, lui conférant un avantage technique défendable dans les applications à très haute température.

Analyse géographique

La région Asie-Pacifique détenait 46,21 % de la taille du marché de l'andalousite en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031. La Chine reste le principal consommateur, mais l'Asie du Sud-Est est le point de friction où la nouvelle demande se heurte aux risques d'approvisionnement. La progression de la Malaisie dans les composants pour véhicules électriques, les clusters d'acier inoxydable en Indonésie et les fonderies orientées à l'exportation au Vietnam sécurisent des contrats pluriannuels pour l'andalousite afin de garantir la qualité et le volume. Les sidérurgistes japonais et sud-coréens, bien que dans un marché mature, adoptent des contrats d'enlèvement à plus long terme pour se couvrir contre la volatilité du fret et ont commencé à tester l'andalousite péruvienne pour diversifier leurs lignes d'approvisionnement. L'industrie réfractaire indienne se développe, soutenue par les approbations de capacités sidérurgiques nationales.

L'Amérique du Nord s'oriente vers l'autonomie dans le cadre de la politique sur les minéraux critiques, stimulant l'exploration en Arizona et au Québec. Bien que les nouvelles mines ne livreront pas de tonnages importants avant 2028, les utilisateurs de la défense et de l'aérospatiale préfèrent déjà les réfractaires domestiques à base d'andalousite pour satisfaire aux règles de contenu local. La modeste production canadienne et l'intégration mexicaine des fonderies dans le cadre de l'Accord Canada-États-Unis-Mexique (ACEUM) constituent des tampons régionaux d'approvisionnement, mais les deux pays restent exposés aux pannes sud-africaines. Des pilotes de valorisation minérale avancée en Idaho sont prometteurs pour convertir des schistes de grade inférieur en produit de grade commercial, permettant potentiellement de réduire les importations d'ici le milieu de la décennie.

Le schéma de consommation européen est façonné par les objectifs d'économie circulaire qui imposent le recyclage d'ici 2030. L'Allemagne, la France, l'Italie et l'Espagne ancrent collectivement la demande, tandis que le Royaume-Uni affiche des volumes de remplacement stables. Les prix élevés de l'énergie et les coûts des émissions pourraient freiner les nouvelles capacités sidérurgiques, mais les projets pilotes de valorisation énergétique des déchets et d'hydrogène compensent, chacun spécifiant l'andalousite pour l'intégrité des garnissages.

L'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme des arènes de consommation clés. Les installations de valorisation énergétique des déchets du Brésil et les fonderies de cuivre du Pérou nécessitent des importations de briques de haute qualité, avec l'andalousite acheminée par les routes atlantiques, moins sujettes aux fluctuations du fret pacifique. Les pays du Conseil de coopération du Golfe investissent dans des projets de dessalement et d'hydrogène vert fonctionnant à des températures extrêmes, créant une opportunité premium pour les fournisseurs d'andalousite disposés à constituer des stocks dans les zones franches locales. L'Afrique hors Afrique du Sud reste un consommateur marginal aujourd'hui, mais à mesure que les aciéries et les cimenteries régionales montent en puissance, la disponibilité locale d'andalousite pourrait infléchir la courbe de la demande à la hausse.

Paysage concurrentiel

Le marché de l'andalousite est modérément consolidé. Les producteurs émergents au Pérou, en France et en Chine se concentrent sur des grades de niche à faibles teneurs en fer et en impuretés alcalines. Les mineurs juniors aux États-Unis et en Australie exploitent les subventions pour les minéraux critiques afin de développer des gisements précédemment jugés sous-économiques. Des start-ups technologiques cèdent sous licence la flottation ultrasonique et le tri par capteurs aux acteurs en place, améliorant la cohérence de la qualité dans l'ensemble de la base d'approvisionnement. En aval, les fabricants de réfractaires signent des accords d'approvisionnement pluriannuels avec des clauses de « take-or-pay » pour se couvrir contre le risque de panne, contribuant à une demande de base stable même lors des années de ralentissement macroéconomique. La différenciation concurrentielle repose de plus en plus sur les critères ESG, les clients exigeant une extraction traçable, un approvisionnement en énergie renouvelable et des analyses du cycle de vie du berceau à la grille. La pression de substitution exercée par la mullite synthétique stimule l'innovation continue des produits. La consolidation du secteur pourrait se poursuivre à mesure que les grands acteurs recherchent des gisements régionaux pour réduire l'exposition à un seul pays.

Leaders du secteur de l'andalousite

Imerys

ARM Andalusite

Andalucita S.A.

LKAB Minerals

RHI Magnesita

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : RHI Magnesita a finalisé l'acquisition de Resco Group pour 410 millions USD, ajoutant des actifs américains en argile réfractaire et en pyrophyllite-andalousite à son portefeuille.

- Septembre 2023 : Imerys a mis en avant son site de Glomel, en France, qui produit 65 000 tonnes d'andalousite par an, et a détaillé les mesures de gestion environnementale en place sur le site. La société a annoncé un projet d'ouverture d'une nouvelle fosse, actuellement au stade analytique.

Périmètre du rapport mondial sur le marché de l'andalousite

L'andalousite est une matière première à base d'alumino-silicate principalement utilisée dans la fabrication de produits réfractaires résistants à la chaleur.

Le marché de l'andalousite est segmenté par application et par géographie. Par application, le marché est segmenté en réfractaires, fonderie, mobilier de four et autres applications. Le rapport couvre également la taille et les prévisions du marché de l'andalousite dans 16 pays des principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (tonnes).

| Réfractaires |

| Fonderie |

| Mobilier de four |

| Autres applications (céramique et joaillerie) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Réfractaires | |

| Fonderie | ||

| Mobilier de four | ||

| Autres applications (céramique et joaillerie) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché de l'andalousite d'ici 2031 ?

Le marché de l'andalousite devrait atteindre 642,12 kilotonnes en 2031, contre 480,27 kilotonnes en 2026.

Quelle région est en tête de la consommation d'andalousite ?

La région Asie-Pacifique détient la plus grande part à 46,21 % et se développe à un TCAC de 6,21 % jusqu'en 2031.

Comment la production d'acier par four à arc électrique affecte-t-elle la demande d'andalousite ?

Chaque nouvelle installation de FAE nécessite des briques d'andalousite de haute pureté, ce qui stimule la demande mondiale pour ces matériaux.

Quels sont les principaux risques d'approvisionnement sur le marché de l'andalousite ?

L'instabilité du réseau électrique en Afrique du Sud, la volatilité des taux de fret et la substitution par la mullite synthétique constituent les défis les plus importants à court terme.

Les réfractaires recyclés diminuent-ils la demande en andalousite vierge ?

Non, les granulats recyclés nécessitent souvent des ajouts d'andalousite premium pour retrouver leurs performances, ce qui se traduit par une demande nette stable.

Dernière mise à jour de la page le: