Taille et Part du Marché des Réactifs d'Imagerie Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

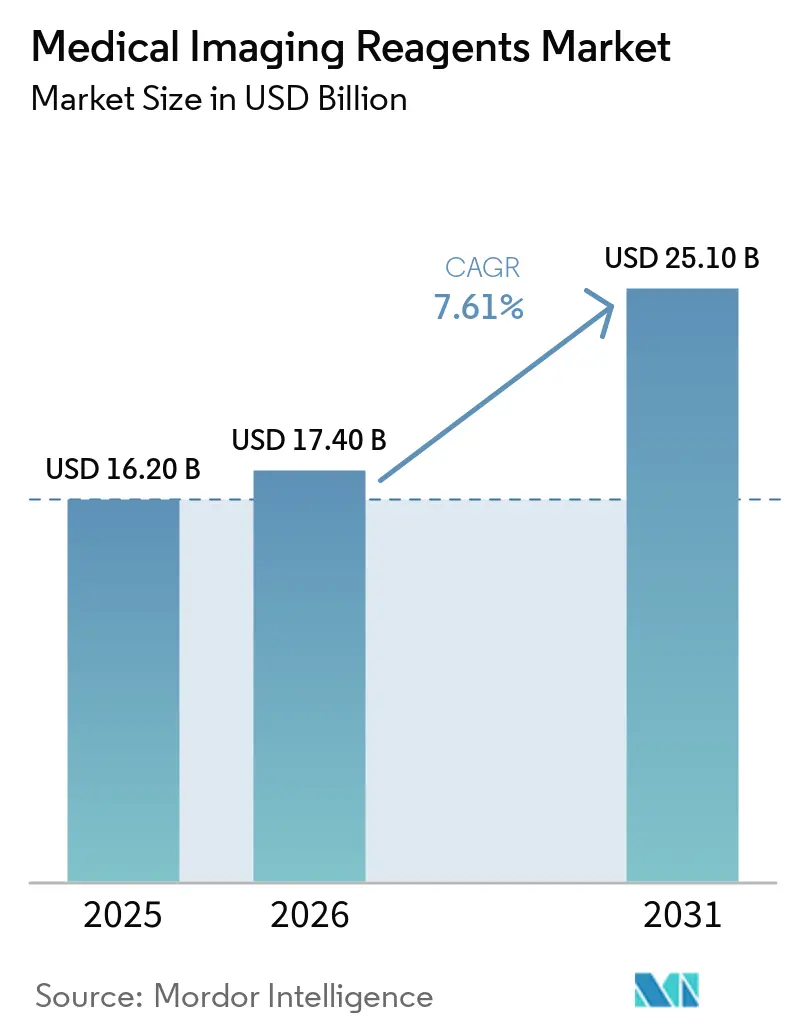

| Taille du Marché (2026) | 17.40 Milliards de dollars |

| Taille du Marché (2031) | 25.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

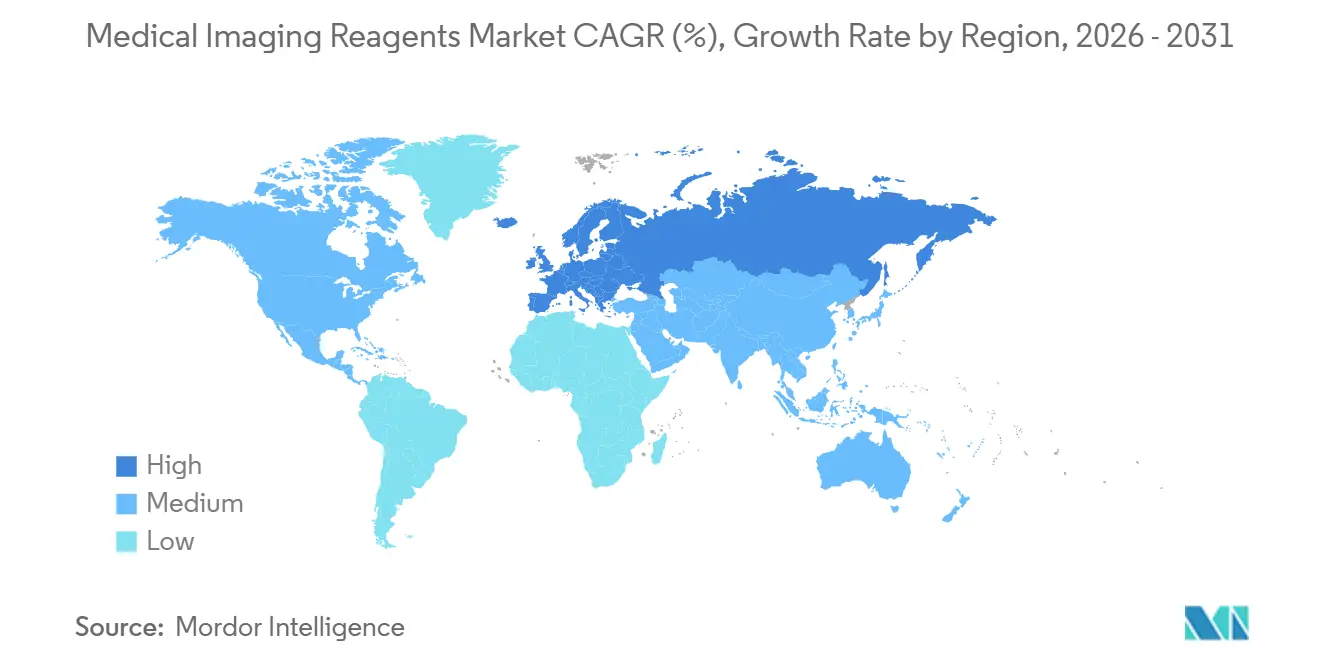

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

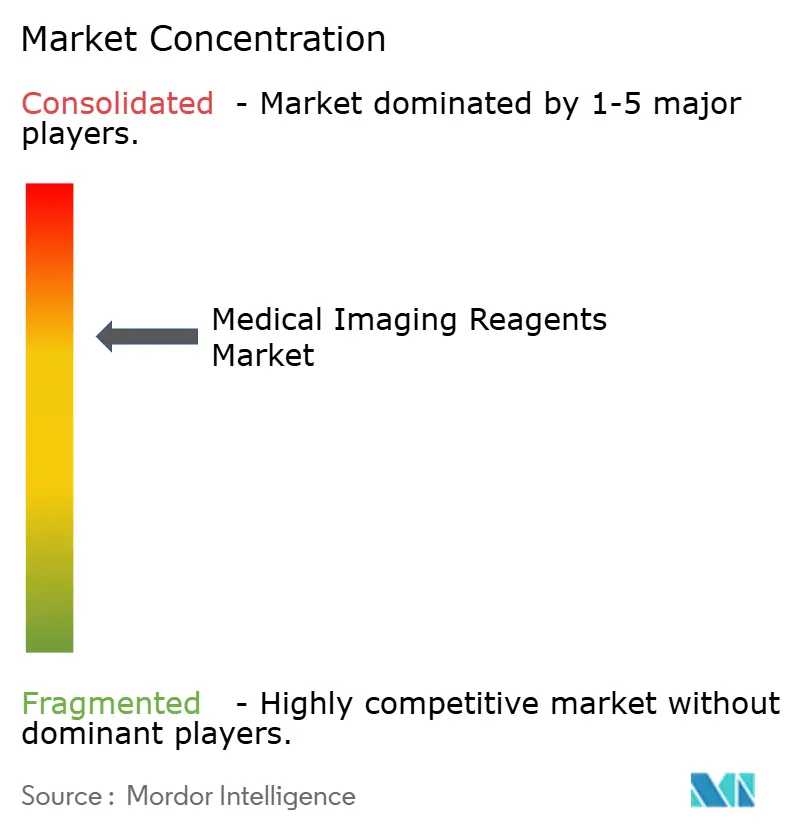

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réactifs d'Imagerie Médicale par Mordor Intelligence

La taille du Marché des Réactifs d'Imagerie Médicale devrait augmenter de 16,20 milliards USD en 2025 à 17,40 milliards USD en 2026 et atteindre 25,10 milliards USD d'ici 2031, avec un TCAC de 7,61 % sur la période 2026-2031.

La demande croissante de diagnostics de précision transforme les agents de contraste et les radiopharmaceutiques en outils d'aide à la décision qui guident les thérapies ciblées plutôt que de servir simplement d'auxiliaires passifs de visualisation. L'imagerie oncologique demeure le principal flux de revenus, portée par les protocoles de tomographie par émission de positons (TEP) basés sur le PSMA qui renforcent le lien entre diagnostic et traitement. Les réformes du Système de Paiement Prospectif pour Patients Ambulatoires (OPPS) aux États-Unis orientent les volumes de procédures vers les centres d'imagerie ambulatoire, accélérant la consommation ambulatoire de réactifs. Parallèlement, les autorités sanitaires européennes imposent l'utilisation d'agents gadolinium macrocycliques et remboursent les examens hybrides TEP/TDM, catalysant la croissance régionale. Les fabricants répondent en développant des empreintes de production multisites et des logiciels de suivi des doses qui intègrent les réactifs dans des flux de travail connectés, protégeant les marges dans un environnement d'achat de plus en plus axé sur la valeur.

Principaux Enseignements du Rapport

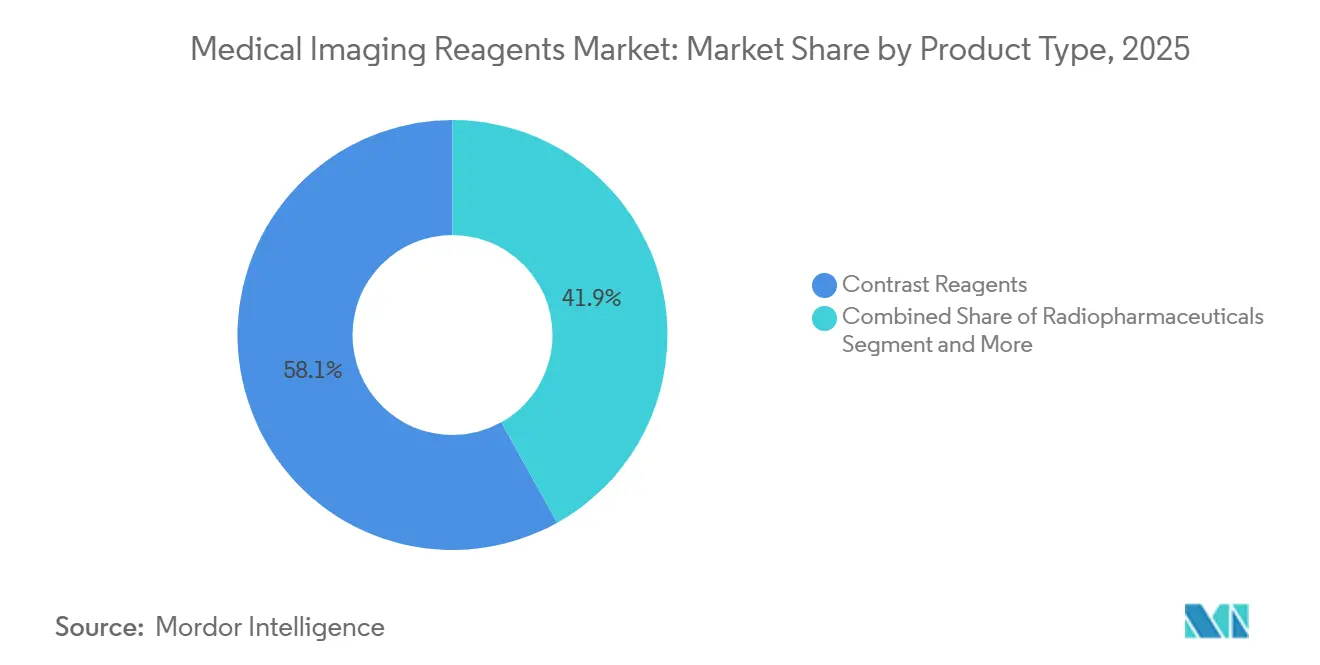

- Par type de produit, les réactifs de contraste ont représenté 58,10 % de la part du marché des réactifs d'imagerie médicale en 2025, tandis que les radiopharmaceutiques devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par modalité, les plateformes de radiographie et de tomodensitométrie ont représenté 52,56 % du marché des réactifs d'imagerie médicale en 2025. En revanche, les systèmes hybrides TEP/TDM, TEP/IRM et TEMP/TDM devraient croître à un TCAC de 8,10 % jusqu'en 2031.

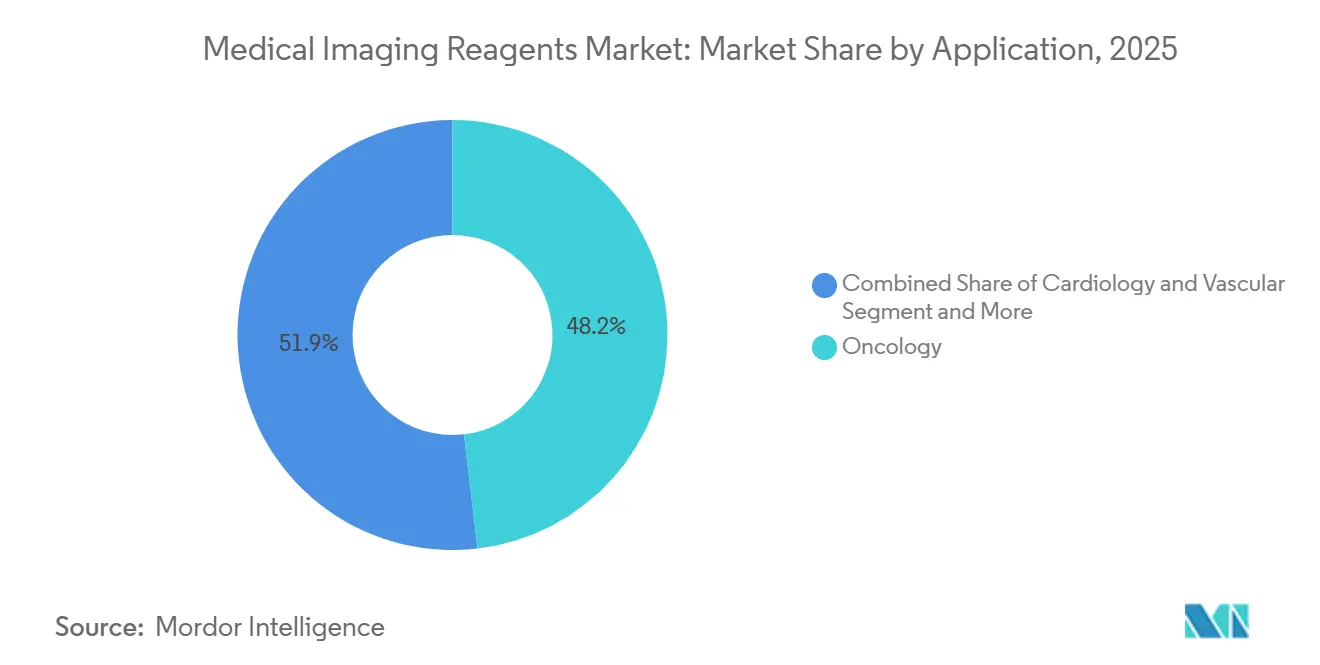

- Par application, l'oncologie a représenté 48,15 % des revenus de 2025 et devrait croître à un TCAC de 7,98 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 43,29 % en 2025, mais les centres d'imagerie diagnostique progressent à un TCAC de 7,85 % grâce aux différentiels de remboursement qui favorisent les procédures ambulatoires de médecine nucléaire.

- Par géographie, l'Amérique du Nord a capté 39,16 % des revenus de 2025, tandis que l'Europe devrait afficher le TCAC le plus rapide de 7,93 % grâce aux réseaux nationaux d'imagerie et à l'adoption précoce des traceurs théranostiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Réactifs d'Imagerie Médicale

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'adoption rapide de l'imagerie TEP PSMA élargit l'utilisation des traceurs | +1.8% | Amérique du Nord et Europe en tête ; Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Le pipeline de radiotheranostique stimule les diagnostics compagnons | +1.5% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et en Australie | Moyen terme (2-4 ans) |

| Expansion des capacités d'imagerie et amélioration de l'accès en Asie-Pacifique | +1.3% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| La forte croissance des procédures TDM/radiographie soutient la demande de produits de contraste | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Revalorisation du remboursement des radiopharmaceutiques diagnostiques à coût élevé | +0.9% | États-Unis (CMS OPPS), certains systèmes nationaux européens | Court terme (≤ 2 ans) |

| Diversification de l'approvisionnement en produits de contraste et en isotopes | +0.6% | Amérique du Nord et Europe sont des pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de l'Imagerie TEP PSMA Élargissant l'Utilisation des Traceurs

Les traceurs PSMA Ga-68 et F-18 sont passés d'outils de recherche de niche à des modalités courantes de stadification du cancer de la prostate après que des essais pivots ont montré que la prise en charge était modifiée dans 28 % des cas de maladie récurrente [1]American Society of Clinical Oncology, "Résultats de l'Essai PSMAfore," ASCOPUBS.ORG. La Food and Drug Administration (FDA) américaine a autorisé l'Illuccix de Telix en 2024 et a élargi l'indication du Pluvicto de Novartis en 2025, créant un écosystème théranostique en boucle fermée dans lequel les scanners TEP guident la thérapie au lutétium-177. Les revenus du Pylarify de Lantheus ont atteint 285 millions USD au cours des trois premiers trimestres de 2024 après que Medicare a attribué des codes de paiement dédiés remboursant les traceurs à des taux comparables au fluorodésoxyglucose (FDG). L'adoption européenne suit la trajectoire américaine ; plus de 50 000 scanners TEP PSMA ont été enregistrés en Allemagne en 2025, soit le triple du volume de 2023, après que les assureurs légaux ont instauré une couverture nationale. Les groupes d'urologie investissent donc dans des cyclotrons et des radiopharmacias sur site pour sécuriser les livraisons le jour même, ancrant une demande durable de réactifs à haute activité spécifique.

Le Pipeline de Radiotheranostique Stimulant les Diagnostics Compagnons

Les succès des thérapies au lutétium-177 ont stimulé le développement d'émetteurs alpha de nouvelle génération, tels que l'actinium-225 et le plomb-212, dont le transfert d'énergie linéaire plus élevé promet un contrôle tumoral plus profond. ITM Isotope Technologies Munich a levé 50 millions EUR en 2024 pour industrialiser l'Ac-225 dérivé de la désintégration du thorium-229, visant à produire 10 000 doses patients par an d'ici 2027. Les diagnostics compagnons sont obligatoires pour ces essais, faisant des scanners TEP de référence et de suivi des éléments intégraux des approbations thérapeutiques dans le cadre des orientations provisoires de la FDA publiées en 2025. Les fournisseurs ont répondu en intégrant des logiciels de dosimétrie Monte-Carlo directement dans les consoles hybrides TEP/TDM, permettant des calculs de dose absorbée au point de soins. En conséquence, les réactifs diagnostiques fonctionnent désormais comme des gardiens pour l'enrôlement dans les essais, le déploiement commercial des thérapies et les délibérations des payeurs sur la couverture.

Expansion des Capacités d'Imagerie et Amélioration de l'Accès en Asie-Pacifique

Le plan Chine en Bonne Santé 2030 a alloué environ 16,5 milliards USD entre 2024 et 2026 pour équiper les hôpitaux de comté en systèmes TDM et IRM, réduisant l'écart d'imagerie entre zones urbaines et rurales. Siemens Healthineers et United Imaging ont chacun livré plus de 500 scanners TDM sur des sites chinois en 2025, dont un tiers placés dans des villes de niveau 3 où les volumes de procédures par habitant sont inférieurs de cinq fois à ceux de Pékin [2]Siemens Healthineers, "Biograph Vision Quadra Total-Body PET/CT," SIEMENS-HEALTHINEERS.COM. Les chaînes d'hôpitaux privés en Inde emboîtent le pas, installant des unités TEP/TDM dans des villes de niveau 2 telles que Jaipur et Lucknow pour capter la hausse de l'incidence du cancer et la pénétration de l'assurance. Le partenariat de distribution de Guerbet avec Trivitron étend la portée des agents de contraste iodés dans les marchés sud-asiatiques sensibles aux coûts. Des partenariats public-privé régionaux lancent également des réseaux TEP en étoile qui acheminent les patients d'Indonésie et de Malaisie vers l'Hôpital Universitaire National de Singapour pour des scanners corps entier.

La Forte Croissance des Procédures TDM/Radiographie Soutenant la Demande de Produits de Contraste

Le contraste iodé reste la colonne vertébrale de l'imagerie en coupe transversale alors que les cardiologues passent de l'évaluation coronarienne par cathéter à l'angiographie par TDM. Les volumes de TDM ambulatoires avec contraste ont augmenté de 12 % entre 2024 et 2025 aux États-Unis, portés par les protocoles de réserve de flux fractionnaire qui évitent les diagnostics invasifs[3]American College of Radiology, "Directives sur les Produits de Contraste TDM," ACR.ORG. Les services d'urgence intègrent la TDM avec rehaussement de contraste dans les bilans de sepsis pour localiser les abcès occultes dans l'heure suivant la présentation. Parallèlement, l'oncologie représente un tiers de toutes les études TDM avec rehaussement. Bayer et Bracco ont lancé des seringues préremplies qui réduisent le temps de préparation en pharmacie et diminuent les artefacts de bulles d'air, augmentant la capacité le jour même. Les scanners TDM à double énergie permettant un dosage basé sur le poids ont réduit le volume de contraste par patient, étirant les stocks lors des perturbations de l'approvisionnement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilité de la chaîne d'approvisionnement en produits de contraste iodés | -1.1% | Mondial, avec un impact aigu en Amérique du Nord durant 2022-2024 | Moyen terme (2-4 ans) |

| Avertissements de rétention des agents de contraste à base de gadolinium et restrictions européennes sur les agents linéaires | -0.8% | Europe (restrictions de l'Agence Européenne des Médicaments), Amérique du Nord (avertissements de la FDA) | Long terme (≥ 4 ans) |

| Fragilité de l'approvisionnement en isotopes Mo-99/Tc-99m | -0.7% | Mondial, concentré dans les régions dépendantes des réacteurs européens vieillissants | Long terme (≥ 4 ans) |

| Conditionnement obsolète et politiques de remboursement inégales freinant l'adoption des radiopharmaceutiques diagnostiques | -0.5% | États-Unis, certains marchés européens à couverture restrictive | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de la Chaîne d'Approvisionnement en Produits de Contraste Iodés

L'arrêt de l'Omnipaque de GE HealthCare entre 2022 et 2024 a révélé des dépendances fragiles à la fabrication sur site unique qui ont contraint les hôpitaux à rationner les études TDM. Les directives provisoires de l'American College of Radiology ont substitué l'IRM sans contraste à l'IRM avec rehaussement de contraste et recommandé des protocoles à demi-dose, des mesures qui ont réduit la confiance diagnostique et allongé les durées d'examen. Bracco et Guerbet ont redirigé la production européenne vers les États-Unis, sans toutefois pouvoir combler entièrement le déficit. Les régulateurs exigent désormais des stocks stratégiques de six mois et des plans formels de gestion des risques, mais la conformité totale n'interviendra pas avant 2027. La concentration en amont des ingrédients actifs en Chine et en Inde reste non résolue, maintenant le marché des réactifs d'imagerie médicale exposé aux chocs géopolitiques et pandémiques.

Avertissements de Rétention des Agents de Contraste à Base de Gadolinium et Restrictions Européennes sur les Agents Linéaires

L'Agence Européenne des Médicaments a retiré les produits gadolinium linéaires en 2017 après avoir détecté des dépôts de gadolinium dans les tissus cérébraux, entraînant un passage en bloc aux agents macrocycliques. La FDA n'est pas allée jusqu'à une interdiction mais a imposé des guides médicamenteux, favorisant un marché américain mixte dans lequel les centres académiques ont migré vers des formulations macrocycliques plus coûteuses, tandis que de nombreux hôpitaux communautaires utilisent encore des agents linéaires pour des raisons de coût. La prédominance macrocyclique a entraîné une hausse significative des coûts par dose en Europe, gonflant les budgets opérationnels des salles d'IRM. L'incertitude persistante quant aux effets cliniques, notamment concernant l'utilisation du contraste en IRM pédiatrique, limite la croissance. Les fournisseurs investissent donc dans des alternatives à base de manganèse ou à ultra-faible dose, mais les obstacles réglementaires rendent une adoption généralisée peu probable avant 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dynamisme des Radiopharmaceutiques Versus Échelle des Produits de Contraste

Les radiopharmaceutiques progressent à un TCAC de 8,05 %, le rythme le plus rapide parmi les classes de produits, car les voies théranostiques relient les scanners diagnostiques à la thérapie par radionucléides ciblée. Les réactifs de contraste représentent néanmoins 58,10 % des revenus de 2025 car les produits de contraste iodés sous-tendent la majorité des procédures TDM, et les chélates de gadolinium dominent l'IRM neuro. Les agents à microbulles pour échographie occupent une niche en Europe pour la perfusion cardiaque et la caractérisation des lésions hépatiques, tandis que les colorants optiques tels que le vert d'indocyanine soutiennent la visualisation peropératoire plutôt que les diagnostics autonomes.

Au sein du segment, les traceurs PSMA illustrent comment une seule molécule peut éclipser les agents historiques en termes de valeur : Pylarify a enregistré 380 millions USD de ventes en 2024 après l'extension de la couverture des payeurs, éclipsant plusieurs lignes de contraste matures. Les nouvelles approbations du flotufolastat F-18 intensifient la concurrence par les prix tout en augmentant le volume global. Pendant ce temps, la fragilité de l'approvisionnement en Tc-99m pousse les cliniciens vers des alternatives TEP exploitant le F-18 à vie plus longue, faisant pencher davantage la demande vers les radiopharmaceutiques. En conséquence, la croissance des radiopharmaceutiques continue de dépasser celle du reste du secteur des réactifs d'imagerie médicale.

Par Modalité : Les Systèmes Hybrides Ancrent les Flux de Travail de Nouvelle Génération

Les plateformes hybrides TEP/TDM, TEP/IRM et TEMP/TDM croissent à un TCAC de 8,10 %, dépassant les investissements en TDM ou IRM autonomes, car elles fournissent des données anatomiques et moléculaires co-enregistrées en une seule séance. La radiographie et la TDM ont conservé une part de 52,56 % en 2025, grâce à des volumes de procédures élevés, mais la croissance incrémentale ralentit à mesure que les budgets d'investissement se déplacent vers les scanners hybrides.

Les systèmes TEP/TDM corps entier, tels que le Biograph Vision Quadra, couvrent les régions de la tête aux cuisses en 3 minutes, permettant une pharmacocinétique dynamique corps entier et stimulant la demande de traceurs à haute activité spécifique. La TEP/IRM reste une niche premium en raison de prix de 5 à 7 millions USD et d'une physique exigeante, tandis que la TEMP/TDM occupe le niveau de valeur pour les scintigraphies osseuses et la cartographie des ganglions sentinelles. Le passage à l'imagerie hybride cimente un besoin à long terme d'agents de contraste anatomiques et de nouveaux isotopes TEP, renforçant la diversité du marché des réactifs d'imagerie médicale.

Par Application : L'Oncologie Donne le Rythme

L'oncologie a représenté 48,15 % des revenus de 2025 et devrait croître à un TCAC de 7,98 % car les thérapies guidées par biomarqueurs nécessitent une confirmation par imagerie moléculaire avant, pendant et après le traitement. La cardiologie suit, exploitant le contraste iodé pour l'angiographie TDM et le gadolinium pour l'IRM de perfusion de stress alors que les cliniciens s'éloignent du cathétérisme invasif.

La demande en neuro-imagerie augmente grâce à la couverture Medicare pour la TEP amyloïde dans la maladie d'Alzheimer. Parallèlement, la gastroentérologie bénéficie de chélates de gadolinium hépatobiliaires spécifiques qui servent également d'analyses fonctionnelles du foie. Les applications musculosquelettiques restent comparativement modestes, limitées à l'arthrographie et à la caractérisation des sarcomes des tissus mous. La prédominance de l'oncologie ancre ainsi les perspectives de revenus à moyen terme pour le marché des réactifs d'imagerie médicale.

Par Utilisateur Final : La Migration Ambulatoire Remodèle les Schémas de Consommation

Les hôpitaux contrôlaient 43,29 % des revenus des réactifs en 2025 mais connaissent une croissance atténuée alors que les paiements basés sur la valeur redirigent les examens de routine vers des centres indépendants à moindre coût. Les centres d'imagerie diagnostique affichent un TCAC de 7,85 % car les réformes de l'OPPS ont élargi le différentiel de marge sur les études ambulatoires de médecine nucléaire.

Des chaînes telles que RadNet et Alliance HealthCare Services ont installé une capacité TEP/TDM étendue pour capter les volumes PSMA et FDG migrant hors des hôpitaux. Les centres de chirurgie ambulatoire adoptent l'imagerie par fluorescence peropératoire, ajoutant une demande de réactifs procéduraux moins cyclique que les volumes diagnostiques. Les instituts académiques conservent une part disproportionnée de l'utilisation de nouveaux traceurs mais ne représentent qu'une modeste fraction du marché total des réactifs d'imagerie médicale.

Analyse Géographique

L'Amérique du Nord détenait la plus grande part de revenus de 39,16 % en 2025, portée par l'adoption précoce de la TEP PSMA et une imagerie par habitant élevée. Pourtant, l'Europe enregistrera le TCAC le plus rapide de 7,93 % alors que les régulateurs subventionnent les déploiements hybrides TEP/TDM et appliquent les politiques de gadolinium macrocyclique. L'Allemagne seule a installé plus de 200 scanners TEP/TDM entre 2024 et 2025 après le début du remboursement national.

L'Asie-Pacifique se bifurque : les cités-États à hauts revenus reflètent les schémas d'utilisation occidentaux, tandis que les économies émergentes se concentrent sur le premier déploiement de modalités. L'expansion des hôpitaux de comté en Chine et l'expansion TEP de niveau 2 en Inde promettent un potentiel à long terme mais accusent actuellement un retard par rapport à l'Europe en termes de consommation de réactifs par habitant. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent dépendants des importations et vulnérables aux fluctuations monétaires, ralentissant la pénétration du marché des réactifs d'imagerie médicale.

Paysage Concurrentiel

Le marché des réactifs d'imagerie médicale est structurellement divisé. GE HealthCare, Bayer, Bracco et Guerbet détiennent la majorité de la production de produits de contraste iodés et gadolinium, s'appuyant sur une échelle de fabrication mondiale et des formulaires hospitaliers bien établis. Sauf un bond transformateur en matière de sécurité ou d'efficacité, les nouveaux entrants font face à des barrières réglementaires et capitalistiques élevées.

Les radiopharmaceutiques sont plus fragmentés ; 15 à 30 entreprises cherchent à développer des traceurs PSMA, récepteurs de la somatostatine et protéine d'activation des fibroblastes. L'acquisition de POINT Biopharma par Lantheus en 2024 pour 1,4 milliard USD a mis en évidence l'urgence de l'intégration verticale alors que les fournisseurs s'empressent de sécuriser la production et la distribution d'isotopes. ITM, Orano Med et Fusion Pharmaceuticals développent parallèlement la production d'actinium-225 et de plomb-212 en prévision de la demande thérapeutique, pariant sur la supériorité des émetteurs alpha.

La différenciation technologique dérive de la chimie des réactifs vers les écosystèmes de livraison. Les injecteurs Medrad de Bayer suivent l'utilisation au millilitre près, tandis que le partenariat de Bracco avec Siemens intègre les protocoles de contraste dans les consoles de scanner, créant des plateformes riches en données et fidélisantes. Des perturbateurs tels qu'Ascelia Pharma introduisent des agents IRM à base de manganèse pour les patients souffrant d'insuffisance rénale, mais une infrastructure commerciale limitée maintient l'adoption modeste.

Leaders du Secteur des Réactifs d'Imagerie Médicale

Cardinal Health

GE HealthCare

Guerbet SA

Bracco S.p.A

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Bayer a acquis deux agents d'imagerie expérimentaux d'Attralus Inc. — AT-01 (TEP) et AT-05 (TEMP) — pour renforcer son portefeuille de cardiologie de précision et améliorer le diagnostic de l'amylose cardiaque, une maladie cardiaque rare et souvent fatale.

- Janvier 2025 : GE HealthCare a annoncé un investissement de 132 millions USD pour agrandir son site de fabrication de Cork, en Irlande. Cette expansion est conçue pour répondre à la demande mondiale croissante de produits de contraste, visant à ajouter 25 millions de doses patients annuellement d'ici 2027.

- Janvier 2025 : Novartis a obtenu l'approbation de la FDA pour étendre Pluvicto aux patients atteints d'un cancer de la prostate à un stade plus précoce, élargissant la population traitable de 40 %.

Portée du Rapport sur le Marché Mondial des Réactifs d'Imagerie Médicale

Selon la portée du rapport, les réactifs d'imagerie médicale sont des substances spécialisées administrées aux patients avant les procédures diagnostiques pour améliorer la clarté et le contraste des structures internes. Ces agents fonctionnent en modifiant temporairement la façon dont les technologies d'imagerie — telles que les rayons X, l'imagerie par résonance magnétique (IRM) et l'échographie — interagissent avec les tissus corporels, permettant aux cliniciens de distinguer plus facilement les zones saines des zones malades.

Le marché des réactifs d'imagerie médicale est segmenté par type de produit, modalité, applications, utilisateurs finaux et géographie. Par type de produit, le marché est segmenté en réactifs de contraste, radiopharmaceutiques, agents à microbulles pour échographie et colorants et sondes d'imagerie optique. Par modalité, le marché est segmenté en radiographie et tomodensitométrie, imagerie par résonance magnétique, échographie, imagerie nucléaire et modalités hybrides. Par application, le marché est segmenté en oncologie, cardiologie et vasculaire, neurologie, gastroentérologie et hépatologie, musculosquelettique et orthopédie. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et instituts académiques et de recherche.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Réactifs de Contraste |

| Radiopharmaceutiques |

| Agents à Microbulles pour Échographie |

| Colorants et Sondes d'Imagerie Optique |

| Radiographie et Tomodensitométrie (TDM) |

| Imagerie par Résonance Magnétique (IRM) |

| Échographie (incl. CEUS) |

| Imagerie Nucléaire (TEMP et TEP) |

| Modalités Hybrides (TEP/TDM, TEP/IRM, TEMP/TDM) |

| Oncologie |

| Cardiologie et Vasculaire |

| Neurologie |

| Gastroentérologie et Hépatologie |

| Musculosquelettique et Orthopédie |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres de Chirurgie Ambulatoire |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Réactifs de Contraste | |

| Radiopharmaceutiques | ||

| Agents à Microbulles pour Échographie | ||

| Colorants et Sondes d'Imagerie Optique | ||

| Par Modalité | Radiographie et Tomodensitométrie (TDM) | |

| Imagerie par Résonance Magnétique (IRM) | ||

| Échographie (incl. CEUS) | ||

| Imagerie Nucléaire (TEMP et TEP) | ||

| Modalités Hybrides (TEP/TDM, TEP/IRM, TEMP/TDM) | ||

| Par Application | Oncologie | |

| Cardiologie et Vasculaire | ||

| Neurologie | ||

| Gastroentérologie et Hépatologie | ||

| Musculosquelettique et Orthopédie | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des réactifs d'imagerie médicale d'ici 2031 ?

La taille du marché des réactifs d'imagerie médicale devrait atteindre 25,10 milliards USD d'ici 2031, avec un TCAC de 7,61 % sur la période 2026-2031.

Quel segment est le plus grand consommateur de réactifs ?

L'oncologie a capté 48,15 % des revenus de 2025, faisant de l'imagerie oncologique le principal moteur de la demande pour le marché des réactifs d'imagerie médicale.

Qu'est-ce qui explique la surperformance de l'Europe ?

Les mandats de gadolinium macrocyclique et les déploiements hybrides TEP/TDM financés par les gouvernements poussent l'Europe vers un TCAC de 7,93 % jusqu'en 2031.

Pourquoi les centres d'imagerie ambulatoire gagnent-ils des parts de marché ?

Les différentiels de remboursement de l'OPPS favorisent désormais les établissements indépendants, permettant aux centres d'imagerie de croître à un TCAC de 7,85 % alors que les hôpitaux cèdent les examens de routine

Dernière mise à jour de la page le: