Taille et Part du Marché des Soins Cutanés Médicamenteux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.28 Milliards de dollars |

| Taille du Marché (2031) | 41.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

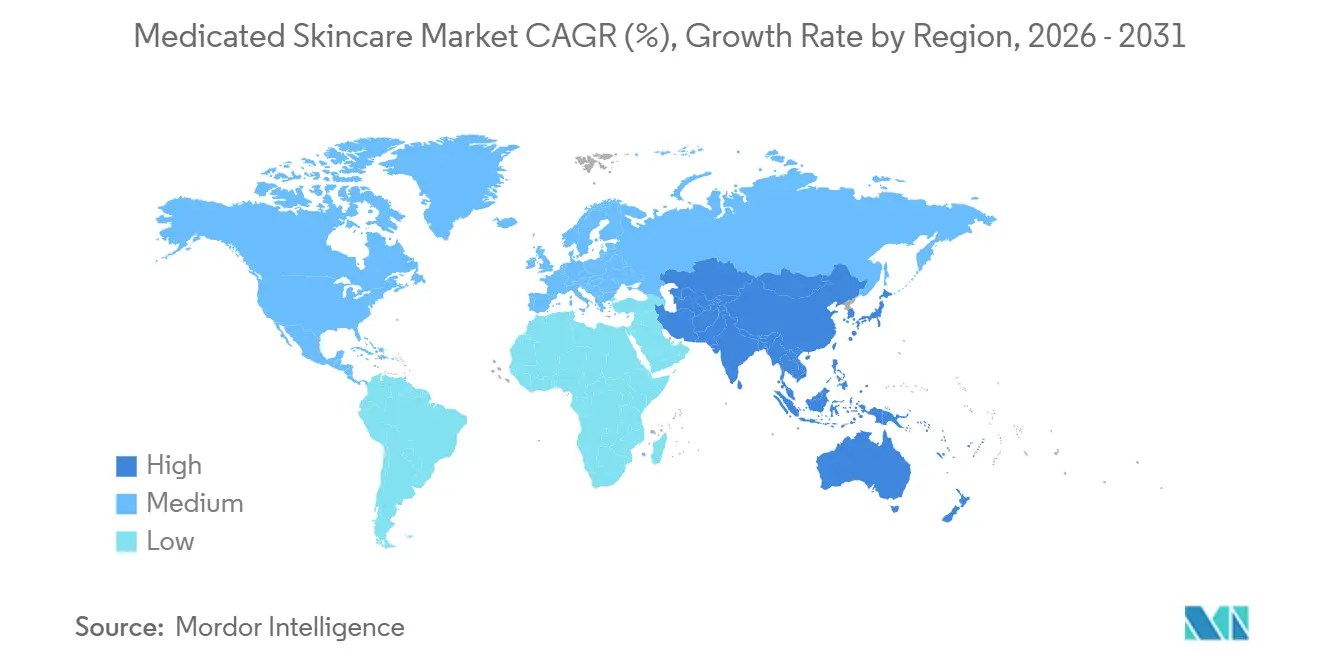

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

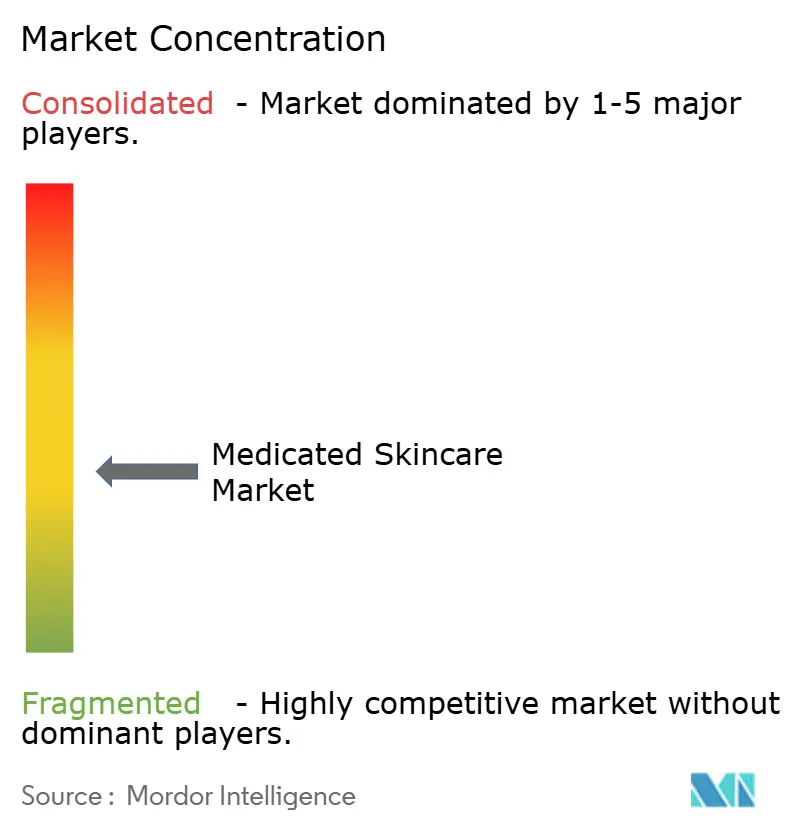

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Cutanés Médicamenteux par Mordor Intelligence

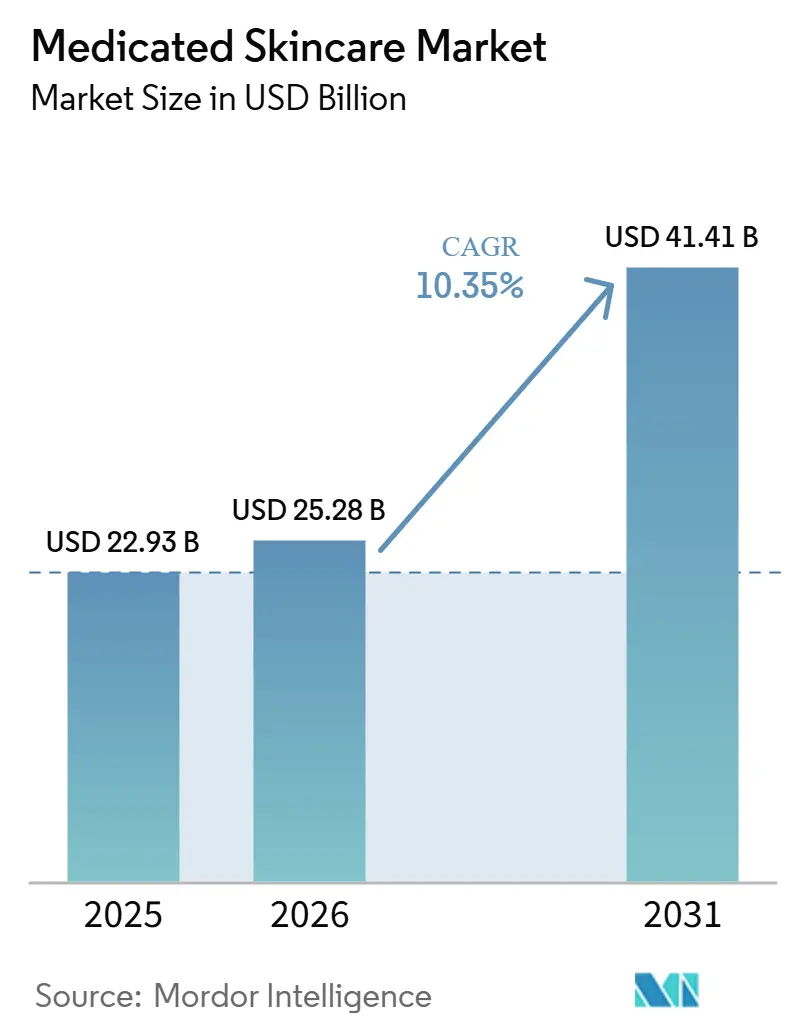

La taille du marché des soins cutanés médicamenteux est estimée à 22,93 milliards USD en 2025, 25,28 milliards USD en 2026, et devrait atteindre 41,41 milliards USD d'ici 2031, avec un CAGR de 10,35 % de 2026 à 2031.

Le marché des soins cutanés médicamenteux est soutenu par une large base de traitement, car 84,5 millions de personnes aux États-Unis vivent avec une affection cutanée, ce qui maintient la demande liée à des soins continus plutôt qu'à des cycles d'achat saisonniers ponctuels. La catégorie évolue davantage vers des routines thérapeutiques et fondées sur des preuves, et ce changement accorde plus de poids à la crédibilité médicale, à la tolérance aux ingrédients et aux performances à l'usage répété qu'à la seule image de marque cosmétique générale. Le marché des soins cutanés médicamenteux bénéficie également d'une plus grande acceptation par les consommateurs des produits recommandés par les dermatologues, notamment dans les soins pour peaux sensibles où la confiance influence à la fois l'essai et la fidélisation à long terme. Le commerce de détail numérique et la télédermatologie facilitent la découverte, mais ils exposent aussi plus rapidement les allégations peu solides et augmentent le coût commercial de la différenciation par un véritable soutien clinique. Dans ce contexte, les marques qui développent des relations avec les médecins, valident leurs formulations et protègent des plateformes d'actifs différenciés sont susceptibles d'élargir leur avantage sur le marché des soins cutanés médicamenteux.

Principaux Enseignements du Rapport

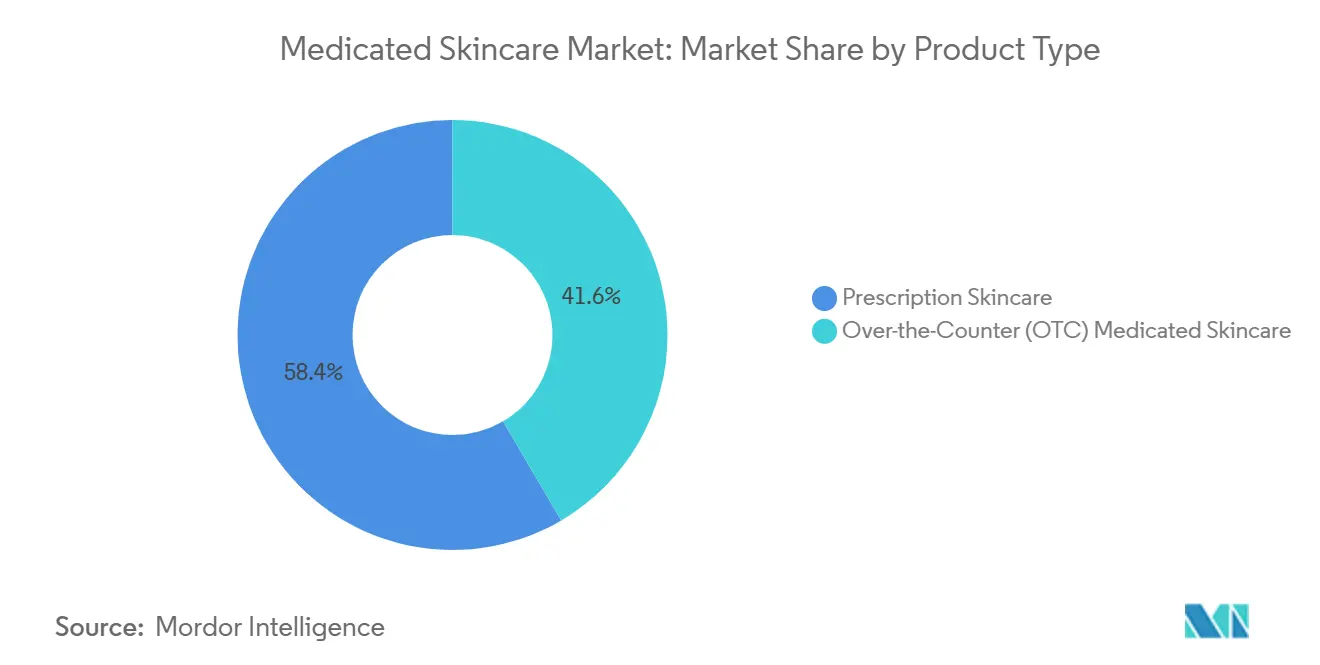

- Par type de produit, les soins cutanés sur ordonnance détenaient 58,4 % de la part du marché des soins cutanés médicamenteux en 2025, tandis que les soins cutanés médicamenteux sans ordonnance devraient croître à un CAGR de 12,3 % jusqu'en 2031.

- Par condition cutanée, l'acné représentait 36,2 % de la taille du marché des soins cutanés médicamenteux en 2025, tandis que la rosacée devrait progresser à un CAGR de 11,9 % jusqu'en 2031.

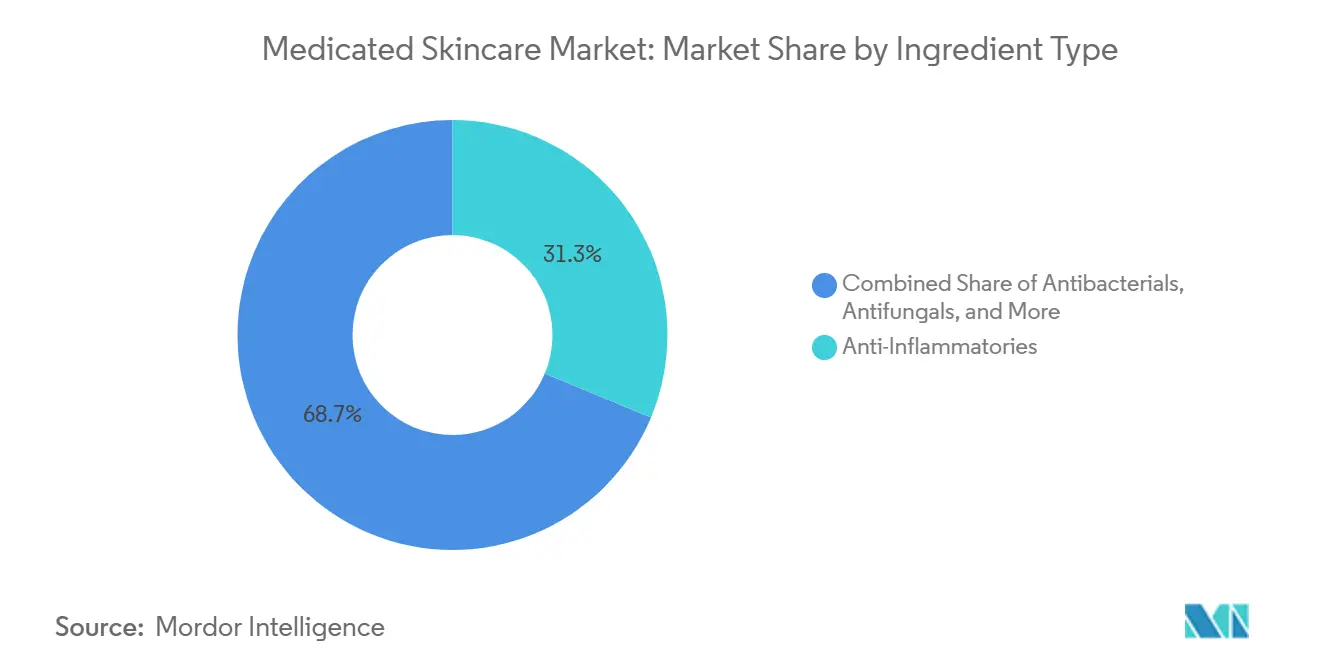

- Par type d'ingrédient, les anti-inflammatoires étaient en tête avec 31,3 % de part de revenus en 2025, tandis que les antibactériens devraient progresser à un CAGR de 11,6 % jusqu'en 2031.

- Par application, les crèmes représentaient 38,4 % de la part de revenus en 2025, tandis que les gels devraient croître à un CAGR de 12,2 % jusqu'en 2031.

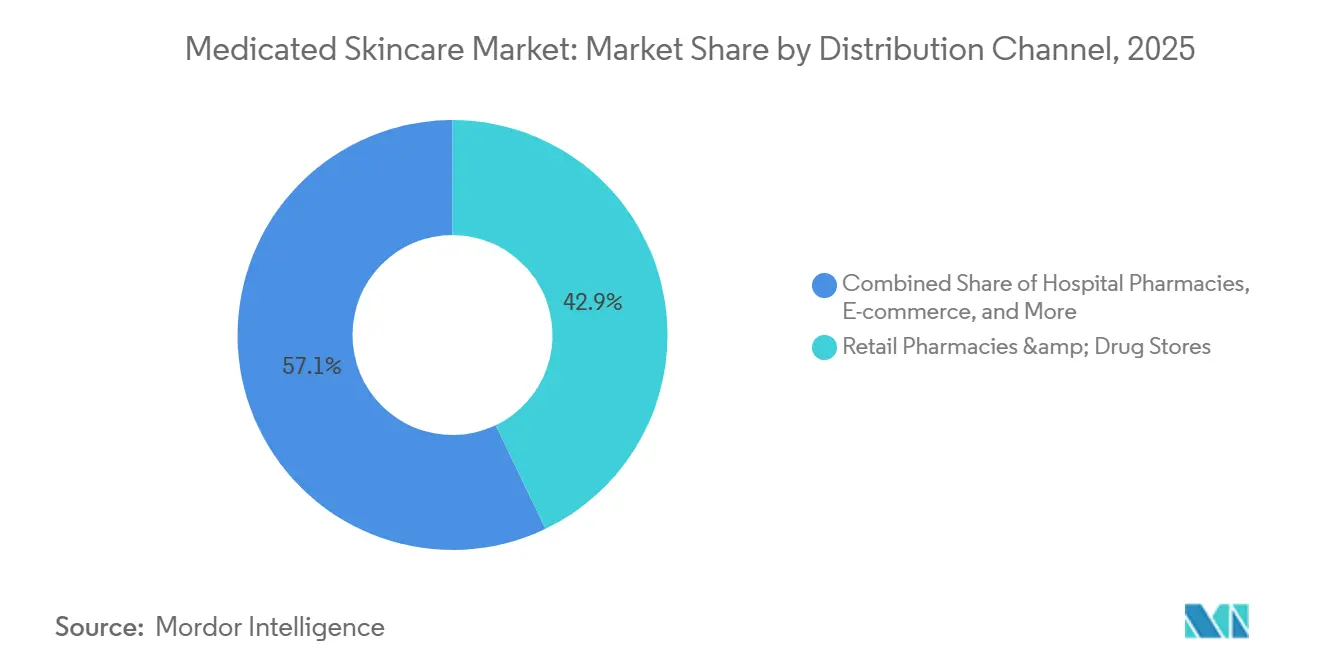

- Par canal de distribution, les pharmacies de détail et les parapharmacies détenaient 42,9 % de la part de revenus en 2025, tandis que le commerce électronique devrait progresser à un CAGR de 12,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,8 % de la part du marché des soins cutanés médicamenteux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 12,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Soins Cutanés Médicamenteux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante pour les Routines de Soins Cutanés Recommandées par les Dermatologues | +1.2% | Mondial, avec la plus forte attraction en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Diagnostic Plus Fréquent et Auto-Identification de l'Acné, de l'Eczéma et de la Rosacée | +1.0% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Premiumisation des Dermocosmétiques à Base Scientifique dans les Circuits de Grande Diffusion et de Prestige | +1.1% | Amérique du Nord, Europe et Corée du Sud | Moyen terme (2 à 4 ans) |

| Conversion Plus Rapide du Commerce Électronique pour les Soins Cutanés Problème-Solution | +0.9% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion des Formulations Sans Parfum pour Peaux Sensibles dans les Soins Quotidiens | +0.8% | Mondial, avec une concentration précoce en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration Croissante de la Télédermatologie avec les Soins Cutanés sur Ordonnance | +0.7% | Amérique du Nord, Allemagne et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Routines de Soins Cutanés Recommandées par les Dermatologues

La confiance des consommateurs sur le marché des soins cutanés médicamenteux repose désormais davantage sur la validation médicale que sur l'image de marque beauté générale. Ce changement est renforcé par l'ampleur du besoin de traitement de l'acné, car l'acné touche jusqu'à 50 millions d'Américains chaque année, et l'acné féminine adulte reste un problème persistant.[1]Académie Américaine de Dermatologie, "Les Affections Cutanées en Chiffres," Académie Américaine de Dermatologie, aad.org Lorsque le choix du produit est orienté en cabinet médical ou lors de conversations avec le pharmacien, les consommateurs deviennent généralement moins sensibles au prix et plus fidèles aux marques thérapeutiques reconnues. Galderma renforce ce schéma en 2026 avec les sérums antioxydants Cetaphil AM/PM, dont l'entreprise affirme qu'ils offrent une efficacité antioxydante 2 fois supérieure à la vitamine C en tests de laboratoire et une réparation de la barrière cutanée nocturne 2 fois plus rapide. Le marché des soins cutanés médicamenteux récompense donc les marques capables de transformer l'acceptation clinique en confiance commerciale large sans affaiblir le fondement médical de leurs allégations.

Diagnostic Plus Fréquent et Auto-Identification de l'Acné, de l'Eczéma et de la Rosacée

Le marché des soins cutanés médicamenteux bénéficie d'un plus grand nombre de consommateurs qui reconnaissent les symptômes plus tôt et commencent le traitement plus rapidement. L'eczéma touche près d'1 Américain sur 10 toutes tranches d'âge confondues et jusqu'à 1 enfant sur 5 de moins de 18 ans, ce qui maintient une activité de recherche autonome élevée entre les consultations formelles. L'éducation des consommateurs sur l'acné, l'eczéma et la rosacée ne se limite plus aux cabinets médicaux, car les personnes accèdent souvent aux contenus numériques avant de consulter un médecin. Ce changement est important car le premier essai commence désormais souvent avec un produit accessible plutôt qu'une ordonnance, notamment dans les cas légers ou nouvellement identifiés. Les marques qui expliquent clairement les symptômes et valident ensuite les résultats par un cadrage médical sont mieux positionnées pour capter une fidélité précoce sur le marché des soins cutanés médicamenteux.

Premiumisation des Dermocosmétiques à Base Scientifique dans les Circuits de Grande Diffusion et de Prestige

La demande premium sur le marché des soins cutanés médicamenteux est façonnée moins par l'héritage de la marque que par les preuves autour des actifs, des systèmes de délivrance et des allégations de sensibilité. Beiersdorf a utilisé cette approche en introduisant d'abord EPICELLINE sous Eucerin, puis en étendant la même technologie au sérum NIVEA Cellular Epigenetics Rejuvenating dans 30 pays en 2025.[2]Beiersdorf AG, "Beiersdorf Apporte l'Innovation Épigénétique au Marché de Grande Diffusion : Sérum NIVEA avec EPICELLINE®," Beiersdorf, beiersdorf.com Cette approche permet à une entreprise de défendre son autorité premium tout en élargissant l'accès grâce à une base de consommateurs plus large. Elle élève également les attentes pour les concurrents, car les acheteurs lisent de plus en plus les allégations autour de la réparation, de l'apaisement et de la sensibilité comme des déclarations techniques plutôt que comme un simple langage marketing. En conséquence, le marché des soins cutanés médicamenteux accorde plus de valeur aux marques capables de déployer un actif validé sur plusieurs niveaux de prix sans diluer leur crédibilité.

Conversion Plus Rapide du Commerce Électronique pour les Soins Cutanés Problème-Solution

La conversion en ligne devient plus efficace sur le marché des soins cutanés médicamenteux, car les consommateurs recherchent souvent par condition, ingrédient ou symptôme plutôt que par marque seule. Ce comportement de recherche favorise les produits avec un positionnement problème-solution clair et des ingrédients faciles à comprendre au premier coup d'œil. Les canaux numériques compriment également le délai entre l'information et l'achat, ce qui est particulièrement important pour les besoins liés à l'acné, aux rougeurs et à la réparation de la barrière cutanée que les consommateurs souhaitent traiter rapidement. Ce même changement accroît la concurrence, car les marques distributeurs et les imitations moins chères apparaissent aux côtés des produits de marque dans le même parcours de recherche. Les marques qui associent des allégations transparentes à un soutien clinique reconnaissable sont plus susceptibles de défendre leur positionnement tarifaire à mesure que le marché des soins cutanés médicamenteux se déplace davantage vers le numérique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur la Crédibilité des Produits due à une Faible Différenciation Clinique | -0.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risque de Sensibilisation aux Ingrédients et de Tolérance dans les Segments à Usage Chronique | -0.6% | Mondial, concentré dans les cohortes à usage chronique d'eczéma et de psoriasis | Long terme (≥ 4 ans) |

| Complexité Réglementaire autour des Allégations Thérapeutiques et du Positionnement Sans Ordonnance | -0.7% | Amérique du Nord et Europe, avec une exposition secondaire en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Compression des Marges des Canaux par les Marques Distributeurs et la Transparence des Prix sur les Marchés en Ligne | -0.5% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur la Crédibilité des Produits due à une Faible Différenciation Clinique

Le marché des soins cutanés médicamenteux est soumis à une pression croissante pour prouver une réelle différenciation, car le langage clinique est désormais utilisé par les marques premium et grand public. Des termes tels que « testé par des dermatologues » ou « cliniquement prouvé » ne créent plus suffisamment de distinction à eux seuls lorsque les acheteurs peuvent comparer de nombreuses allégations similaires en quelques minutes. Les grands acteurs disposant de programmes de publication, d'actifs brevetés et de budgets de tests plus importants peuvent élargir cet écart de crédibilité plus rapidement que leurs concurrents plus modestes. Cela place les marques de milieu de gamme dans une position difficile, car elles font face à une concurrence par les prix en dessous et à une concurrence par les preuves au-dessus. Sur le marché des soins cutanés médicamenteux, une preuve insuffisante peut désormais limiter la conversion aussi directement qu'une distribution insuffisante.

Risque de Sensibilisation aux Ingrédients et de Tolérance dans les Segments à Usage Chronique

La tolérance à long terme reste une limite pratique sur le marché des soins cutanés médicamenteux, car certains consommateurs ne peuvent pas maintenir indéfiniment le même régime d'actifs. Ce problème est le plus visible dans les soins de l'eczéma et du psoriasis, où une utilisation topique prolongée peut entraîner une irritation, une sensibilisation ou une fatigue de routine. Lorsqu'un consommateur perd son confort avec un produit, le coût ne se limite pas à un seul achat, car la marque peut également perdre la confiance sur une relation de traitement plus longue. Cela fait de la douceur de la formulation, des conseils d'utilisation progressive et de l'éducation des patients des éléments centraux de la fidélisation dans les catégories à usage chronique. Les marques qui ne gèrent pas soigneusement le risque de tolérance peuvent constater un taux de rachat inférieur à ce que leur positionnement en soins chroniques laisse supposer sur le marché des soins cutanés médicamenteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Canaux sur Ordonnance Soutiennent le Volume tandis que les Produits Sans Ordonnance Accélèrent

Les soins cutanés sur ordonnance détenaient 58,4 % de la part du marché des soins cutanés médicamenteux en 2025, ce qui montre à quel point le volume dépend encore des soins dirigés par les cliniciens pour les affections modérées à sévères. Leur volume est soutenu par les réseaux d'orientation, les systèmes de remboursement et les habitudes des prescripteurs qui maintiennent les patients dans des parcours de traitement plus formels pendant de plus longues périodes. Cette structure confère au segment une base durable, notamment dans l'acné, le psoriasis et la rosacée, où la supervision médicale reste importante pour le choix de la thérapie et la rotation des produits. Dans le même temps, la nécessité d'une consultation clinique ralentit la conversion des nouveaux utilisateurs et fait de la capacité des prestataires une véritable limite de croissance dans plusieurs pays.

Les soins cutanés médicamenteux sans ordonnance devraient croître à un CAGR de 12,3 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide de cette répartition par produit. La facilité d'auto-sélection, une meilleure connaissance des ingrédients et un confort croissant avec les routines de soins quotidiens thérapeutiques attirent davantage de consommateurs vers des formats accessibles pouvant s'intégrer entre ou en dehors des consultations médicales. L'équilibre stratégique favorise désormais les entreprises capables d'opérer sur les deux fronts, car la crédibilité sur ordonnance peut renforcer la confiance dans les produits sans ordonnance. Dans le même temps, le volume des produits sans ordonnance peut élargir la portée et la notoriété auprès des groupes d'utilisateurs plus jeunes. Pour les marques mono-canal, la tâche la plus difficile est de construire une autorité sans l'aura médicale que les portefeuilles d'origine sur ordonnance apportent sur le marché des soins cutanés médicamenteux.

Par Condition Cutanée : L'Acné Ancre le Volume tandis que la Rosacée Connaît une Expansion Plus Rapide

L'acné représentait 36,2 % de la taille du marché des soins cutanés médicamenteux en 2025, ce qui reflète son étendue incomparable auprès des utilisateurs adolescents et adultes. La condition reste commercialement centrale car au moins une acné légère touche environ 85 % des personnes âgées de 12 à 24 ans, ce qui maintient la pertinence des produits large même avant de prendre en compte les cas plus sévères. Une étude de 2025 publiée dans Archives of Dermatological Research a constaté que la prescription pour l'acné s'éloigne des antibiotiques oraux et se tourne davantage vers les agents antiandrogènes et la thérapie combinée topique, ce qui soutient une innovation supplémentaire autour des régimes topiques.[3]"Schémas de Prescription pour le Traitement de l'Acné Vulgaire : Revue Rétrospective de Dossiers dans un Hôpital Public et Privé Urbain," Archives of Dermatological Research, Springer Nature, link.springer.com L'eczéma et le psoriasis apportent un type de valeur différent car ils dépendent davantage d'une gestion continue et d'une utilisation répétée des produits que de courtes périodes de traitement.

La rosacée devrait croître à un CAGR de 11,9 % jusqu'en 2031, le rythme le plus soutenu parmi les groupes de conditions sur le marché des soins cutanés médicamenteux. Un bassin diagnostiqué plus large, des pipelines de traitement non antibiotiques en expansion et un meilleur accès à la télédermatologie rendent la catégorie plus visible et plus attractive pour les acteurs de marque. L'hyperpigmentation et d'autres conditions de dyspigmentation attirent également une attention croissante, notamment là où les consommateurs souhaitent des formats médicamenteux qui restent cosmétiquement raffinés et faciles à intégrer dans les routines quotidiennes. Ce chevauchement clinique-cosmétique croissant crée des opportunités, mais il élève également le standard pour un langage d'allégation soigné lorsque les marques se rapprochent d'un positionnement thérapeutique.

Par Type d'Ingrédient : Les Plateformes Anti-Inflammatoires en Tête tandis que les Antibactériens Gagnent du Terrain

Les anti-inflammatoires détenaient 31,3 % du marché des soins cutanés médicamenteux en 2025, car ils s'appliquent à l'acné, à l'eczéma, au psoriasis et à la rosacée avec un rôle thérapeutique large. Leur avance provient également de la flexibilité de la plateforme, puisque la même logique de contrôle de l'inflammation peut soutenir plusieurs récits de conditions au sein d'une même base de développement et sur plusieurs niveaux de prix. L'innovation en amont s'étend au-delà des catégories classiques, BASF ayant introduit Ameriflor™ Calm en 2025 comme actif botanique cliniquement soutenu pour les rougeurs et la perte insensible en eau transépidermique dans les peaux sensibles. Beiersdorf a également montré comment des actifs novateurs peuvent s'étendre sur plusieurs niveaux de prix lorsqu'il a déployé EPICELLINE® d'Eucerin vers NIVEA en 2025.

Les antibactériens devraient progresser à un CAGR de 11,6 % jusqu'en 2031, ce qui leur confère les perspectives les plus rapides parmi les types d'ingrédients. Une partie de cette croissance provient du passage des soins de l'acné vers des combinaisons topiques et de l'abandon d'une dépendance plus forte aux antibiotiques oraux, ce qui élargit la place pour des régimes localisés alignés sur les préoccupations de gestion des résistances. À mesure que la délivrance topique s'améliore, ces produits peuvent répondre aux besoins d'efficacité tout en restant plus proches de la préférence des consommateurs pour un traitement ciblé avec moins de charge systémique. Les antifongiques et autres groupes d'ingrédients spécialisés restent plus modestes, mais ils conservent un rôle stable dans les conditions récurrentes où le traitement ciblé importe plus que l'attrait général.

Par Formulation : Les Crèmes Maintiennent la Base tandis que les Gels Gagnent la Préférence des Consommateurs

Les crèmes représentaient 38,4 % du marché des soins cutanés médicamenteux en 2025, conservant la position de tête parmi les formats de délivrance. Elles restent le choix par défaut dans de nombreuses routines dirigées par les médecins, car elles soutiennent la réparation de la barrière cutanée, la délivrance d'émollients et le confort du patient dans les conditions sèches ou inflammées nécessitant une utilisation régulière. Leur position est renforcée par les formulaires, les protocoles hospitaliers et les pratiques d'échantillonnage qui ont longtemps favorisé les traitements à base de crème, notamment dans les contextes sur ordonnance. Les pommades et les lotions continuent de répondre à des besoins plus spécifiques, notamment l'occlusion intensive pour les sécheresses sévères et une application plus facile sur de plus grandes surfaces corporelles.

Les gels devraient croître à un CAGR de 12,2 % jusqu'en 2031, ce qui en fait le format d'application à la croissance la plus rapide sur le marché des soins cutanés médicamenteux. Leur attrait est le plus fort dans l'acné et la rosacée, où la légèreté, l'absorption rapide et le résidu minimal s'intègrent mieux aux routines quotidiennes et réduisent la réticence à une utilisation fréquente. Le système de sérums antioxydants Cetaphil 2026 de Galderma reflète cette direction, car il combine un positionnement pour peaux sensibles avec une expérience de délivrance plus légère et de solides allégations de réparation de la barrière cutanée. À mesure que davantage d'actifs deviennent stables dans des systèmes plus légers, les gels et les textures de type sérum sont susceptibles de prendre des parts aux formats plus lourds au cours de la période de prévision.

Par Canal de Distribution : La Force des Pharmacies Persiste tandis que le Numérique Gagne en Vitesse

Les pharmacies de détail et les parapharmacies détenaient 42,9 % du marché des soins cutanés médicamenteux en 2025, montrant que la proximité clinique reste importante au point d'achat. Le canal bénéficie des conseils du pharmacien, d'environnements de vente de confiance et d'une comparaison facile avec les catégories thérapeutiques voisines qui rendent les décisions de traitement cutané plus crédibles. Il est particulièrement important pour les consommateurs qui souhaitent être rassurés avant de choisir un produit pour l'acné, l'eczéma, les rougeurs ou la sensibilité, même lorsque le produit lui-même ne nécessite pas d'ordonnance. Les pharmacies hospitalières et spécialisées restent importantes pour les besoins sur ordonnance plus aigus, tandis que les formats de vente au détail plus larges aident les produits sans ordonnance à faible acuité à atteindre une échelle suffisante.

Le commerce électronique devrait croître à un CAGR de 12,4 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des soins cutanés médicamenteux. Les achats en ligne modifient le parcours car le contenu, les avis et la recherche par symptôme peuvent remplacer une grande partie du rôle de découverte autrefois joué par les rayons physiques et les recommandations en magasin. Cela élargit la portée des marques, notamment auprès des utilisateurs plus jeunes, mais supprime également une partie du soutien consultatif qui a contribué à maintenir les prix premium dans les pharmacies. L'avantage du canal restera aux marques capables de rendre les allégations thérapeutiques faciles à comprendre sans perdre la crédibilité que le marché des soins cutanés médicamenteux attend encore des soins fondés sur des preuves.

Analyse Géographique

L'Amérique du Nord détenait 39,8 % de la part du marché des soins cutanés médicamenteux en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie d'un accès dense aux pharmacies, de taux élevés de consultations dermatologiques et d'une base de consommateurs déjà à l'aise avec le langage des soins cutanés thérapeutiques et la sélection de produits à cadrage clinique. La demande est également soutenue par la prévalence des affections courantes, l'acné touchant jusqu'à 50 millions d'Américains chaque année et l'eczéma touchant près d'1 personne sur 10 toutes tranches d'âge confondues. La région est donc bien adaptée aux soins dirigés par ordonnance et aux formats sans ordonnance avancés qui dépendent de la confiance des consommateurs plutôt que des achats impulsifs. Sur le marché des soins cutanés médicamenteux, l'Amérique du Nord continue de donner le ton en matière de positionnement fondé sur des preuves et de normes pour les produits pour peaux sensibles.

L'Europe est restée une partie majeure du marché des soins cutanés médicamenteux en 2025, la France et l'Allemagne ancrant la demande régionale. L'Allemagne était évaluée à 2,9 milliards USD en 2025, tandis que la France continue de bénéficier d'un modèle de dermocosmétiques axé sur la pharmacie qui donne aux conseils du pharmacien un rôle important dans les préoccupations cutanées légères à modérées. Dans toute la région, les marques avec un positionnement sans parfum et pour peaux sensibles correspondent bien aux attentes plus strictes en matière de produits et à la maturité de la sensibilisation des consommateurs. La cession par Perrigo d'ACO, Biodermal, Emolium et Iwostin à Karo Healthcare en 2026 indique également une restructuration continue des portefeuilles dans les dermocosmétiques européens.[4]Perrigo Company plc, "Perrigo Finalise la Cession de son Activité Dermocosmétique," Relations Investisseurs de Perrigo, perrigo.com

L'Asie-Pacifique devrait croître à un CAGR de 12,0 % jusqu'en 2031, le rythme le plus rapide de tout segment régional sur le marché des soins cutanés médicamenteux. La région est portée par les préoccupations liées au stress cutané urbain, une infrastructure de santé numérique plus solide et la volonté des consommateurs d'acheter des produits orientés vers les conditions en ligne avec moins de dépendance à la découverte en commerce traditionnel. Le Japon ajoute une crédibilité réglementaire grâce à sa structure de quasi-médicament, et Beiersdorf est entré sur ce marché avec Eucerin fin 2025 en utilisant une conception de produit et un positionnement des ingrédients adaptés localement.

Paysage Concurrentiel

Le marché des soins cutanés médicamenteux est modérément concentré, dominé par des acteurs intégrés tels que Galderma, L'Oréal, Beiersdorf, AbbVie et Pierre Fabre. Ces entreprises sont présentes sur les canaux sur ordonnance, sans ordonnance, en pharmacie et professionnels, ce qui leur offre davantage de moyens de convertir la confiance en achats répétés et plus de flexibilité lorsqu'un canal se fragilise. Leur principal avantage n'est pas seulement l'échelle, mais la capacité à connecter la recherche, l'éducation des médecins, les relations avec les distributeurs et l'image de marque grand public en un seul système. Cela rend plus difficile pour les nouveaux entrants plus modestes de défendre des prix premium, à moins qu'ils n'apportent un actif clairement différencié, une spécialité de niche ou un soutien praticien exceptionnellement fort. Sur le marché des soins cutanés médicamenteux, la crédibilité clinique fonctionne désormais comme la principale barrière à l'entrée plutôt que la simple présence en rayon.

Galderma renforce sa position en 2026 avec le lancement du sérum antioxydant Cetaphil AM/PM, en utilisant des performances validées en laboratoire et un message pour peaux sensibles pour soutenir une recommandation plus large. L'Oréal élargit également sa portée avec une prise de participation majoritaire prévue dans Innovist en Inde, ce qui approfondit son exposition à la demande de soins cutanés cliniques et fonctionnels en forte croissance. La cession des dermocosmétiques de Perrigo en 2026 montre que les groupes de marques continuent de rationaliser leurs portefeuilles et de réallouer des capitaux vers des catégories où ils voient une meilleure adéquation stratégique. Ensemble, ces mouvements montrent que les groupes de marques poursuivent la croissance à travers des plateformes d'innovation et une refonte sélective des portefeuilles sur le marché des soins cutanés médicamenteux.

Les ouvertures les plus claires restent dans la rosacée, l'hyperpigmentation et les écosystèmes de traitement activés par le numérique, où la différenciation est moins verrouillée que dans les segments d'acné matures et où les parcours du diagnostic à l'achat sont encore en évolution. L'Asie-Pacifique et l'Amérique latine offrent également de la place aux marques challengers capables d'adapter la texture, le prix et la communication aux préférences locales plus rapidement que les acteurs mondiaux établis avec une complexité de portefeuille plus large. Les modèles liés à la télédermatologie pourraient devenir particulièrement disruptifs car ils connectent le diagnostic, le choix du produit et le comportement de renouvellement en un seul flux plutôt qu'en plusieurs étapes séparées. Dans le même temps, les marques de milieu de gamme font face à la plus grande pression car elles se situent entre l'autorité clinique premium et les alternatives à bas prix, un écart qui peut être difficile à défendre dans le temps.

Leaders du Secteur des Soins Cutanés Médicamenteux

AbbVie Inc.

Beiersdorf AG

Galderma SA

Johnson and Johnson

L'Oréal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : La FDA a approuvé SKINVIVE d'AbbVie pour la réduction des rides du cou. Allergan Aesthetics, filiale d'AbbVie, a reçu l'approbation de la FDA américaine pour SKINVIVE by JUVÉDERM en tant que premier injectable à base d'acide hyaluronique approuvé pour réduire les rides du cou et améliorer l'hydratation de la peau du cou, étendant l'utilisation approuvée au-delà du lissage des joues et élargissant le positionnement clinique d'AbbVie dans les soins cutanés dans l'adjacence de l'esthétique médicale.

- Juin 2026 : L'Oréal a signé un accord pour acquérir une participation majoritaire dans Innovist, en Inde. L'Oréal a signé un accord pour acquérir une participation majoritaire dans Innovist, une maison de marques de soins personnels indienne de premier plan incluant Bare Anatomy, ce qui marque une expansion stratégique dans le segment des soins cutanés cliniques et fonctionnels à forte croissance en Inde, l'équipe fondatrice restant actionnaire minoritaire.

- Juin 2026 : Eucerin a lancé la collection Radiant Tone Body en juin 2026, étendant sa technologie cliniquement prouvée contre les taches sombres et pour l'éclat, introduite dans sa gamme visage en 2025, aux soins du corps pour la première fois et élargissant sa base adressable dans les soins cutanés médicamenteux axés sur l'hyperpigmentation.

- Avril 2026 : LEO Pharma a acquis la plateforme de thérapie génique Replay pour 50 millions USD. LEO Pharma a acquis Replay, une société de thérapie génique ciblant les maladies génétiques rares de la peau, notamment l'épidermolyse bulleuse dystrophique, pour 50 millions USD en paiement initial plus des paiements de jalons et des redevances échelonnées, ajoutant un vecteur de délivrance génique HSV à haute charge utile à son pipeline en dermatologie.

- Avril 2026 : Perrigo a finalisé la cession de son activité dermocosmétique à Karo Healthcare. Perrigo a cédé des marques incluant ACO, Biodermal, Emolium et Iwostin, qui ont généré environ 120 millions EUR de ventes nettes en 2025, à Karo Healthcare pour un montant pouvant atteindre 332,6 millions EUR, dont 305,6 millions EUR en paiement initial, dans le cadre de son Plan Trois-S visant à concentrer ses efforts sur les catégories de santé grand public essentielles.

Périmètre du Rapport sur le Marché Mondial des Soins Cutanés Médicamenteux

Le marché des cosmétiques médicamenteux comprend des produits cosmétiques formulés avec des ingrédients actifs cliniquement prouvés qui offrent des bénéfices thérapeutiques tout en améliorant la santé et l'apparence de la peau, des cheveux ou de la cavité buccale. Ces produits sont conçus pour aider à gérer des affections légères à modérées telles que l'acné, l'hyperpigmentation, les pellicules, les peaux sensibles et les peaux sèches, tout en respectant les réglementations cosmétiques de leurs marchés respectifs. Le marché est porté par la préférence croissante des consommateurs pour des produits de soins personnels fondés sur la science, une sensibilisation accrue aux soins cutanés préventifs et une demande croissante de formulations recommandées par les dermatologues qui comblent le fossé entre les cosmétiques conventionnels et les traitements pharmaceutiques.

Le marché des soins cutanés médicamenteux est segmenté par type de produit, condition cutanée, type d'ingrédient, formulation, canal de distribution et géographie. Par type de produit, il est subdivisé en soins cutanés sur ordonnance et soins cutanés médicamenteux sans ordonnance. Par condition cutanée, il est segmenté en acné, eczéma, psoriasis, rosacée, hyperpigmentation et autres. Par type d'ingrédient, le marché est segmenté en anti-inflammatoires, antibactériens, antifongiques, antioxydants et autres. Par formulation, le marché est segmenté en crèmes, lotions, pommades, gels et autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et parapharmacies, commerce électronique et autres. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Soins Cutanés sur Ordonnance |

| Soins Cutanés Médicamenteux Sans Ordonnance |

| Acné |

| Eczéma |

| Psoriasis |

| Rosacée |

| Hyperpigmentation |

| Autres (Vitiligo, Mélasma, etc.) |

| Anti-Inflammatoires |

| Antibactériens |

| Antifongiques |

| Antioxydants |

| Autres (Rétinoïdes, Corticostéroïdes, etc.) |

| Crèmes |

| Lotions |

| Pommades |

| Gels |

| Autres (Sérums, Mousses, etc.) |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Parapharmacies |

| Commerce Électronique |

| Autres (Pharmacies Spécialisées, Supermarchés et Hypermarchés, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Soins Cutanés sur Ordonnance | |

| Soins Cutanés Médicamenteux Sans Ordonnance | ||

| Par Condition Cutanée | Acné | |

| Eczéma | ||

| Psoriasis | ||

| Rosacée | ||

| Hyperpigmentation | ||

| Autres (Vitiligo, Mélasma, etc.) | ||

| Par Type d'Ingrédient | Anti-Inflammatoires | |

| Antibactériens | ||

| Antifongiques | ||

| Antioxydants | ||

| Autres (Rétinoïdes, Corticostéroïdes, etc.) | ||

| Par Formulation | Crèmes | |

| Lotions | ||

| Pommades | ||

| Gels | ||

| Autres (Sérums, Mousses, etc.) | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Parapharmacies | ||

| Commerce Électronique | ||

| Autres (Pharmacies Spécialisées, Supermarchés et Hypermarchés, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée des soins cutanés médicamenteux d'ici 2031 ?

Le marché des soins cutanés médicamenteux devrait atteindre 41,4 milliards USD d'ici 2031, en hausse par rapport à 25,3 milliards USD en 2026, avec un CAGR de 7,4 % sur la période 2026 à 2031.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les soins cutanés sur ordonnance étaient en tête en 2025 avec une part de 58,4 %, soutenus par des soins dirigés par les cliniciens, des structures de remboursement et une forte fidélisation dans les affections modérées à sévères.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les soins cutanés médicamenteux sans ordonnance devraient connaître la croissance la plus rapide avec un CAGR de 12,3 %, aidés par une auto-sélection plus facile et un confort accru des consommateurs avec les routines de soins quotidiens thérapeutiques.

Quelle préoccupation cutanée génère la plus grande base de revenus ?

L'acné est restée le plus grand segment par condition en 2025 avec une part de 36,2 %, soutenue par une prévalence large et un mouvement continu vers la thérapie combinée topique.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher l'expansion régionale la plus rapide avec un CAGR de 12,0 % jusqu'en 2031, soutenue par la croissance de la santé numérique, la conversion en ligne et une demande croissante orientée vers les conditions.

Pourquoi les pharmacies de détail restent-elles importantes si le commerce électronique se développe rapidement ?

Les pharmacies de détail et les parapharmacies détenaient encore 42,9 % de part en 2025, car les conseils du pharmacien et un environnement de vente cliniquement de confiance restent importants pour les décisions de soins cutanés thérapeutiques.

Dernière mise à jour de la page le: